PINE:Crédito no Brasil – Melhora Contida pela Inadimplência | Pine Flash Note - Economia e Negócios

Esta é a análise da nota à imprensa sobre Política Monetária e Operações de Crédito do SFN referente a maio e publicada pelo Banco Central nesta terça-feira. Ainda que o estoque tenha atingido 50% do PIB, com aceleração de suas taxas de expansão, vale destacarmos a nova piora da inadimplência, já em sua máxima histórica (para atrasos acima de 90 dias). Ainda que as principais variáveis que utilizamos para estimar a inadimplência sinalizem alguma melhora para o 2S12 (destacadas em nossa nota), a sua manutenção em níveis elevados e a aparente reticência das instituições privadas em ampliar o crédito, vai ao encontro da nossa estimativa de desaceleração da taxa de crescimento nominal do crédito total de 18% para 15% até o final do ano. Isso justifica as nossas projeções para o crescimento do PIB brasileiro de 1,9% e 3,9% em 2012 e 2013, respectivamente. Research: Economia - PINE Marco Maciel Marco Antonio Caruso

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à PINE:Crédito no Brasil – Melhora Contida pela Inadimplência | Pine Flash Note - Economia e Negócios

Similaire à PINE:Crédito no Brasil – Melhora Contida pela Inadimplência | Pine Flash Note - Economia e Negócios (20)

Plus de 24x7 COMUNICAÇÃO

Plus de 24x7 COMUNICAÇÃO (20)

PINE:Crédito no Brasil – Melhora Contida pela Inadimplência | Pine Flash Note - Economia e Negócios

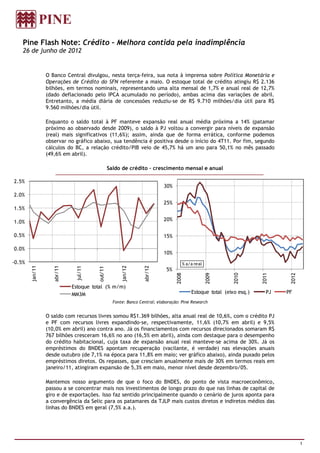

- 1. Pine Flash Note: Crédito – Melhora contida pela inadimplência 26 de junho de 2012 O Banco Central divulgou, nesta terça-feira, sua nota à imprensa sobre Política Monetária e Operações de Crédito do SFN referente a maio. O estoque total de crédito atingiu R$ 2.136 bilhões, em termos nominais, representando uma alta mensal de 1,7% e anual real de 12,7% (dado deflacionado pelo IPCA acumulado no período), ambas acima das variações de abril. Entretanto, a média diária de concessões reduziu-se de R$ 9.710 milhões/dia útil para R$ 9.560 milhões/dia útil. Enquanto o saldo total à PF manteve expansão real anual média próxima a 14% (patamar próximo ao observado desde 2009), o saldo à PJ voltou a convergir para níveis de expansão (real) mais significativos (11,6%); assim, ainda que de forma errática, conforme podemos observar no gráfico abaixo, sua tendência é positiva desde o início do 4T11. Por fim, segundo cálculos do BC, a relação crédito/PIB veio de 45,7% há um ano para 50,1% no mês passado (49,6% em abril). Saldo de crédito – crescimento mensal e anual 2.5% 30% 2.0% 25% 1.5% 1.0% 20% 0.5% 15% 0.0% 10% -0.5% % a/a real jan/11 jan/12 abr/11 abr/12 jul/11 out/11 5% 2008 2009 2010 2011 2012 Estoque total (% m/m) MM3M Estoque total (eixo esq.) PJ PF Fonte: Banco Central; elaboração: Pine Research O saldo com recursos livres somou R$1.369 bilhões, alta anual real de 10,6%, com o crédito PJ e PF com recursos livres expandindo-se, respectivamente, 11,6% (10,7% em abril) e 9,5% (10,0% em abril) ano contra ano. Já os financiamentos com recursos direcionados somaram R$ 767 bilhões cresceram 16,6% no ano (16,5% em abril), ainda com destaque para o desempenho do crédito habitacional, cuja taxa de expansão anual real manteve-se acima de 30%. Já os empréstimos do BNDES apontam recuperação (vacilante, é verdade) nas elevações anuais desde outubro (de 7,1% na época para 11,8% em maio; ver gráfico abaixo), ainda puxado pelos empréstimos diretos. Os repasses, que cresciam anualmente mais de 30% em termos reais em janeiro/11, atingiram expansão de 5,3% em maio, menor nível desde dezembro/05. Mantemos nosso argumento de que o foco do BNDES, do ponto de vista macroeconômico, passou a se concentrar mais nos investimentos de longo prazo do que nas linhas de capital de giro e de exportações. Isso faz sentido principalmente quando o cenário de juros aponta para a convergência da Selic para os patamares da TJLP mais custos diretos e indiretos médios das linhas do BNDES em geral (7,5% a.a.). 1

- 2. Saldo de crédito do BNDES – crescimento real anual 60% Crédito BNDES (% a/a, real) 50% 40% 30% 20% 10% 0% 2008 2009 2010 2011 2012 BNDES Direto Repasses Fonte: Banco Central; elaboração: Pine Research A taxa média de juros para operações de crédito referenciais para taxa de juros reduziu-se para 32,9% ao ano por conta da redução de 3,0 pontos percentuais da taxa à PF e de 1,3pp da taxa PF. Da mesma forma, os spreads das operações em geral apresentaram queda de 1,60 pp com o recuo no spread à PF (2,40 pp) e à PJ (0,70 pp). Fica mais cada vez mais claro que os 400 pontos de queda da Selic desde agosto e a campanha do governo de redução dos juros repercutem e continuarão ressoando positivamente nas taxas de juros finais para empréstimo à PF e à PJ. Tal associação pode ser percebida por meio das correlações tanto das taxas finais anuais de empréstimo à PF e à PJ com a Selic anual quanto dos níveis de spread praticados nos empréstimos à PF e à PJ com o patamar da Selic anual. A tendência das taxas de empréstimos finais é cadente, acompanhando a redução da Selic rumo a 7,5% no final do ano. Taxas de empréstimos à PF e PJ x Selic – percentuais ao ano Taxas de empréstimo (% anual) Selic (% anual) Taxas de empréstimo (% anual) Selic (% anual) 98 28 40 28 26 38 26 88 24 36 24 22 22 78 34 20 20 32 68 18 18 30 16 16 58 28 14 14 26 12 12 48 10 24 10 38 8 22 8 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Taxa PF (% a.a.) Selic (% a.a) Taxa PJ (% a.a.) Selic (% a.a) Fonte: Banco Central; elaboração: Pine Research 2

- 3. Por fim, vale uma análise pouco mais detalhada da inadimplência das operações com atraso acima de noventa dias (como percentual do saldo), que alcanço sua máxima histórica de 6,0%. O seu nível é puxado apenas pela inadimplência da PF desde fevereiro, a qual tem se elevado de forma quase ininterrupta desde janeiro/11, depois da adoção das medidas prudenciais em dezembro/10. Isso é claramente evidenciado pela elevação mais significativa da inadimplência dos empréstimos adquiridos para aquisição de veículos automotivos, a qual foi atingida em cheio pelo início das regras macroprudenciais a partir de julho do ano passado. De fato, sua taxa de inadimplência cresce de forma ininterrupta exatamente desde janeiro/11. Sobre isto, vale destacarmos os gráficos abaixo: o primeiro nos mostra que o crédito para a aquisição de veículos vem desacelerando forma expressiva desde então, enquanto que o segundo, em conjunto com o primeiro, sugere que a inadimplência já deveria ter começado a ceder neste 2T12. De fato, segundo nossas estimativas, o crédito automotivo PF tem pico de influência sobre sua inadimplência com defasagem de 15 meses. De qualquer forma, vale projetarmos que sua influência deverá ser positiva (em termos de menor inadimplência) para os próximos meses. Inadimplência e crescimento do crédito para automóveis Var. anual da inadimplência Crédito aquisição auto 2.5% Inadimplência PF (diferença anual) 3% 55% 2.0% Macro prudencial 2% 45% 1.5% 1.0% 1% 35% 0.5% 0% 25% 0.0% -1% 15% -0.5% -1.0% -2% 5% y = 0.0629x - 0.0152 -1.5% R² = 0.616 -3% -5% -2.0% jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jul-07 jul-08 jul-09 jul-10 jul-11 -2.5% -10% 0% 10% 20% 30% 40% 50% 60% Inadimplência PF (dif. 1 ano) Crédito aquisição autos. (% a.a.) Crédito aquisição veículo PF (% a/a, lag de 5 tris) Fonte: Banco Central; elaboração: Pine Research Se ainda não cede, devemos destacar outras linhas de crédito que influenciam negativamente a inadimplência PF. Em termos do crescimento marginal (mês a mês) das taxa de inadimplência da PF, a correlação do crescimento anual da inadimplência da PF e do endividamento via cartão de crédito e cheque especial em detrimento da evolução do crédito direto ao consumidor salta aos olhos. A nosso ver, os números sugerem a substituição de dívida mais barata (CDC) por dívida mais cara após a adoção das medidas macroprudenciais, possivelmente pela tendência das famílias em manter seu padrão de consumo e pagamento das dívidas. Ainda que as principais variáveis que utilizamos para estimar a inadimplência sinalizem alguma melhora para o 2S12 (gráficos acima e na pág. 4), a sua manutenção em níveis elevados e a aparente reticência das instituições privadas em ampliar o crédito (abaixo), vai ao encontro da nossa estimativa de desaceleração da taxa de crescimento nominal do crédito total de 18% para 15% até o final do ano. Isso justifica as nossas projeções para o crescimento do PIB brasileiro de 1,9% e 3,9% em 2012 e 2013, respectivamente. 3

- 4. Inadimplência e crescimento das dívidas mais caras Var. anual da inadimplência Saldo cartão de crédito Var. anual da Inadimplência Saldo cheque especial 3% 25% 3% 35% Macro prudencial Macro prudencial 2% 30% 2% 20% 1% 25% 1% 15% 0% 20% 0% 10% -1% 15% -1% 5% -2% 10% -2% 0% -3% 5% -3% -5% jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jul-07 jul-08 jul-09 jul-10 jul-11 jul-07 jul-08 jul-09 jul-10 jul-11 jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 Inadimplência PF (dif. 1 ano) Inadimplência PF (dif. 1 ano) Saldo cartão crédito (% a.a.) Saldo cheque especial (% a.a.) Fonte: Banco Central; elaboração: Pine Research Inadimplência e Selic (esquerda) e Participação no crédito por origem (direita) Var. anual da Inadimplência Selic anual Participação no crédito total 3% 15% 45% 30% 2% 14% 13% 1% 40% 25% 12% 0% 11% 35% 20% -1% 10% -2% 9% 30% 15% -3% 8% 2008 2009 2010 2011 2012 jul-07 jul-08 jul-09 jul-10 jul-11 jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 Bancos públicos (eixo esq. Bancos privados nacionais (eixo esq.) Inadimplência PF (dif. 1 ano) Selic (% anual) Bancos estrangeiros (eixo dir.) Fonte: Banco Central; elaboração: Pine Research Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine Disclaimer: Esta matéria é de caráter estritamente informativo. O Pine não se responsabiliza por quaisquer decisões tomadas tendo como base os dados e comentários contidos neste material. 4