1. Análisis

Informe diario: bolsas, bonos y divisas

30 de octubr e de 201 2 Claves del día:

Cierre de este informe: 7:58 AM

ESP: IPC y PIB , ITA: emisiones de bonos.

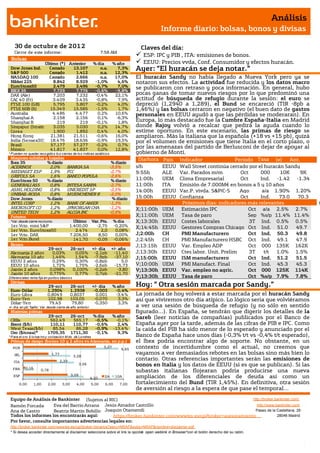

Bolsas

Último (*) Anterior % día % año EEUU: Precios vvda, Conf. Consumidor y efectos huracán.

Dow Jones Ind.

S&P 500

Cerrado

Cerrado

13.107

1.412

n.a.

n.a.

7,3%

12,3%

Ayer: “El huracán se deja notar.”

NASDAQ 100 Cerrado 2.666 n.a. 17,0% El huracán Sandy no había llegado a Nueva York pero ya se

Nikkei 225 8.842 8.929 -1,0% 4,6% notaron sus efectos. La actividad fue reducida y los datos macro

EuroStoxx50 2.479 2.496 -0,7% 7,0% se publicaron con retraso y poca información. En general, hubo

IBEX 35 7.729 7.776 -0,6% -9,8%

DAX (Ale) 7.203 7.232 -0,4% 22,1% pocas ganas de tomar nuevos riesgos por lo que predominó una

CAC 40 (Fr) 3.409 3.435 -0,8% 7,9% actitud de búsqueda de refugio durante la sesión: el euro se

FTSE 100 (GB) 5.795 5.807 -0,2% 4,0% depreció (1,2940 a 1,289), el Bund se encareció (TIR -8pb a

FTSE MIB (It) 15.349 15.585 -1,5% 1,7% 1,46%) y las bolsas cerraron en negativo (el buen dato de gastos

Australia 4.486 4.477 0,2% 10,6% personales en EEUU ayudó a que las pérdidas se moderaran). En

Shanghai A 2.158 2.156 0,1% -6,3%

Shanghai B 219 219 -0,1% 1,8% Europa, lo más destacado fue la Cumbre España-Italia en Madrid

Singapur (Straits) 3.035 3.030 0,2% 14,7% donde Rajoy volvió a recalcar que pedirá la ayuda cuando lo

Corea 1.900 1.892 0,4% 4,0% estime oportuno. En este escenario, las primas de riesgo se

Hong Kong 21.381 21.511 -0,6% 16,0% ampliaron. Más la italiana que la española (+18 vs +15 pb), quizá

India (Sensex30) 18.476 18.636 -0,9% 19,5% por el volumen de emisiones que tiene Italia en el corto plazo, o

Brasil 57.177 57.277 -0,2% 0,7%

México 41.817 41.837 0,0% 12,8%

por las amenazas del partido de Berlusconi de dejar de apoyar al

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. gobierno de Monti.

Mayores subidas y bajadas Día/hora País

Indicador Periodo Tasa (e) Ant.

Ibex 35 % diario % diario

ACERINOX 2,0% BANKIA SA -3,5% s/hHora EEUU a huracán Sandy

Wall Street continúa cerrado por el

MEDIASET ESP 1,9% FCC -2,7% 9:55h ALE

Var. Parados m/m Oct Tasa

000 10K 9K

GRIFOLS SA 1,6% BANCO POPULA -2,6%

EuroStoxx 50 % diario % diario 11:00h UEM

Clima Empresarial Oct Ind. -1.42 -1.34

GENERALI ASS 0,8% INTESA SANPA -2,7% 11:00h ITA

Emisión de 7.000M€ en bonos a 5 y 10 años

ASML HOLDING 0,8% UNICREDIT SP -2,5% 14:00h EEUU

Var.P. vivda. S&P/C-S Ago a/a 1.90% 1.20%

UNIBAIL-RODA 0,8% MUENCHENER R -2,0%

Dow Jones % diario % diario 15:00h EEUU

Confianza Oct Ind. 73.0 70.3

INTEL CORP 1,2% BANK OF AMER -1,3% Próximos días: indicadores más relevantes

consumidor O

MICROSOFT CO 1,2% JPMORGAN CHA -1,2% X;11:00h UEM Estimación IPC Oct a/a 2.5% 2.7% c

UNITED TECH 1,2% ALCOA INC -0,9%

Futuros X;11:00h UEM Tasa de paro Sep %s/p 11.4% 11.4%

*Var. desde cierre no cturno . Último Var. Pts. % día X;13:30h EEUU Costes laborales 3T Ind. 0.5% 0.5%

a.

1er.Vcto. mini S&P 1.400,00 -2,75 -0,20% X;14:45h EEUU Gestores Compras Chicago Oct Ind. 51.0 49.7

1er Vcto. EuroStoxx50 2.474 2,0 0,08%

1er Vcto. DAX 7.206,50 8,50 0,00% J;2:00h CH PMI Manufacturero Oct Ind. 50.3 49.8

1er Vcto.Bund 141,70 -0,09 -0,06% J;2:45h CH PMI Manufacturero HSBC Oct Ind. 49.1 47.9

Bonos J;13:15h EEUU Var. Empleo ADP Oct 000 135K 162K

29-oct 26-oct +/- día +/- año

Alemania 2 años 0,03% 0,05% -2,1pb -11,40 J;13:30h EEUU Ctes labor. Unit. Prelim 3T t/t 1.0% 1.5%

Alemania 10 años 1,46% 1,54% -7,9pb -37,10 J;15:00h EEUU ISM manufacturero Oct Ind. 51.2 51.5

EEUU 2 años 0,29% 0,30% -0,8pb 5,0

EEUU 10 años 1,72% 1,75% -2,6pb -15,73 V;10:00h UEM PMI Manufact. Final Oct Ind. 45.3 45.3

Japón 2 años 0,098% 0,100% -0,2pb -3,80 V;13:30h EEUU Var. empleo no agric. Oct 000 125K 114K

Japón 10 años 0,775% 0,77% 0,7pb -21,70

Diferenciales renta fija en punto s básico s V;13:30h EEUU Tasa de paro Oct %s/p 7.9% 7.8%

Divisas a.

29-oct 26-oct +/- día % año Hoy: “ Otra sesión marcada por Sandy.”

Euro-Dólar 1,2904 1,2938 -0,003 -0,4%

Euro-Libra 0,8049 0,8037 0,001 -3,4% La jornada de hoy volverá a estar marcada por el huracán Sandy

Euro-Yen 102,98 103,05 -0,070 3,3% así que viviremos otro día atípico. Lo lógico sería que volviéramos

Dólar-Yen 79,45 79,80 -0,350 3,3%

+/- día: en pb; %año : Var. desde cierre de año anterio r a ver una sesión de búsqueda de refugio (y no sólo en sentido

Materias primas figurado…). En España, se tendrán que digerir los detalles de la

29-oct 26-oct % día % año Sareb (leer noticias de compañías) publicados por el Banco de

CRBs 562,49 565,17 -0,5% -0,1%

Brent ($/b) 110,11 110,77 -0,6% 2,4% España ayer por la tarde, además de las cifras de PIB e IPC. Como

West Texas($/b) 85,54 86,28 -0,9% -13,4% la caída del PIB ha sido menor de lo esperado y anunciado por el

Oro ($/onza)* 1709,35 1711,30 -0,1% 9,3%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Banco de España hace unos días (-0,3% t/t vs -0,4% t/t esperado),

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) el Ibex podría encontrar algo de soporte. No obstante, en un

POR 5,07

6,65 contexto de incertidumbre como el actual, no creemos que

IRL 1,77 vayamos a ver demasiados rebotes en las bolsas sino más bien lo

3,28

2,33

contario. Otras referencias importantes serán las emisiones de

ITA

3,56 bonos en Italia y los datos de EEUU (si es que se publican). Si las

FRA 0,16

0,78 subastas italianas flojearan podría producirse una nueva

3,09

ESP

4,20 2A 10A ampliación de los diferenciales de deuda así como un

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 fortalecimiento del Bund (TIR 1,45%). En definitiva, otra sesión

de aversión al riesgo a la espera de que pase el temporal…

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

Castrillo 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- (i) Ventas minoristas septiembre -10,9% a/a vs -2,0% anterior. Con la subida del IVA las ventas

volvieron a caer con fuerza (de hecho ha sido la mayor caída desde que hay registros) y acumula ya 27 meses de

descensos. (ii) Cumbre Rajoy-Monti: Rajoy reiteró que solicitará el rescate cuando lo estime oportuno para los

intereses del país. Por su parte, Monti dijo que Italia no necesita activar el OMT. En relación a la figura del

“supercomisario de presupuestos” (propuesta alemana), Rajoy reconoció que no le gusta a menos que estuviese

dentro de un marco de mayor integración europea. (iii) En una entrevista en la radio, Obama ha asegurado que no

se puede deja que España se derrumbe y ha indicado que está trabajando para que todos los países, incluido

Alemania, apoyen los esfuerzos que se están haciendo para reformar la economía. (iv) Finalmente, se ha

publicado hoy a las 9h un PIB 3T menos débil de lo esperado: en tasa interanual (a/a) -1,6% (-0,3%

intertrimestral, t/t) vs -1,7% adelantado hace unos días por BdE y Mº de Economía y vs -1,8% estimado por

nosotros.

ALEMANIA.- (i) IPC preliminar octubre 2,0% a/a vs 1,9% esperado y 2,0% anterior. (ii) Emitió 1.920M€ en letras a

12M con tipo -0,0095%.

ITALIA.- (i) Emitió ayer sin dificultades 8.000M€ en letras a 6M con tipo medio de 1,347%; (ii) Aumenta la

probabilidad de inestabilidad política después de que el partido de Berlusconi anunciara ayer que podría dejar de

apoyar al actual gobierno de Monti. Como consecuencia, la prima de riesgo se ha ampliado en las últimas horas

hasta 352 p.b. desde 335 p.b. ayer a primera hora.

FRANCIA.- Emitió 3.995M€ en letras a 3M con tipo -0,022%, 1.594M€ a 6M con tipo -0,012% y 1.191 a 12M con

tipo 0,015%.

BCE.- Nowotny, miembro de la entidad, ha vuelto a recalcar que el BCE no puede participar en una quita de la

deuda griega ya que eso supondría una financiación estatal indirecta, algo prohibido para el BCE.

EEUU.- Deflactor del PCE septiembre 1,7% vs 1,7% esperado y 1,5% anterior. Tasa subyacente en 1,7% vs 1,7% e y

1,6% ant. Ingresos personales +0,4% vs +0,4% e y +0,1% ant., gastos personales +0,8% vs +0,6% e y +0,5% ant.

La tasa de ahorro cae de 3,7% a 3,3%.

JAPÓN.- (i) El Banco de Japón han mantenido estable el tipo de intervención en el 0/0,1% y ha ampliado su

programa de compra de activos en 11 billones de yenes (138.000M$) hasta 66 billones de yenes, tal y esperaba el

consenso de analistas. No obstante, el yen se ha apreciado tras este anuncio (de 103,10 a 102,5 en su cruce con el

euro), señal de que el mercado descontaba más. Se trata de la segunda actuación en dos meses. Además, ha

rebajado sus previsiones de PIB y de IPC aunque mantuvo su mensaje de que la economía reanudará una

recuperación moderada. (ii) Tasa de paro septiembre 4,2% vs 4,2% esperado y anterior. (iii) Producción industrial

preliminar septiembre -8,1% a/a vs -7,1% esperado y -4,6% anterior.

INDIA.- Ha mantenido tipo director en 8%, aunque se esperaba lo recortara hasta 7,75% pero, como

contrapartida, ha reducido el coeficiente de caja de los bancos en 25p.b., hasta 4,25%. Este movimiento supone

inyectar en la economía unos 175.000M rupias ó 3.240M$ de forma inmediata. Entendemos que este

movimiento viene motivado por la desaceleración de la economía, ya que el Gobierno ha revisado a la baja el

PIB’12 desde +6,5% hasta +5,8%, cifra que, ahora sí, está muy en línea con nuestra estimación (+5,7%), tal como

la publicamos en nuestro Informe de Estrategia del 4T 2012 (disponible en Broker Bankinter).

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

SECTOR FINANCIERO: Primeros detalles operativos de Sareb (“banco malo”).- (i) Tendrá una dimensión

máxima de balance de 90 millardos €, aunque en el primer momento tendrá aprox. 45 millardos € de activos y

préstamos de las entidades ya nacionalizadas (Bankia, CatalunyaCaixa, NCG y B. Valencia) por aportación de

89.400M€ en valor bruto que equivaldrían a 44.100M€ en valoración neta (tras la aplicación de descuentos).

Posteriormente, cuando se incorporen activos y préstamos de las entidades clasificadas en el Grupo 2el volumen

ascenderá hasta 60 millardos €. En ese momento se estima que 1/3 corresponda a activos adjudicados y 2/3 de

préstamos a promotores. Estas cifras excluyen a B.Popular (entendemos que será así hasta conocer el resultado

de la ampliación de capital). Se confirma que podrán transferirse activos adjudicados por valor superior a

100.000€ y créditos a partir de 250.000€ (en principio sólo crédito promotor, pero no se ha descartado

explícitamente el asumir hipotecas minoristas o préstamos a empresas); (ii) Periodo objetivo para completar el

proceso desinversor de activos de 15 años; (iii) Niveles de descuento acumulado con que los activos se

transferirán: en el caso de los inmuebles transferidos, suelo 79,5% vs 79,7% considerado en el escenario más

adverso estimado en su momento por Oliver Wyman (80% tras la aplicación de los RDL 2/2012 y 18/2012),

vivienda en curso (promociones sin terminar) 63,2% vs 65,7% O.W. y 54,2% vivienda terminada vs 51% O.W. Así,

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

el descuento promedio para inmuebles es 63,1%; en el caso de los préstamos, descuento de 32,4% si financia

obra terminada, 40,3% si obra en curso, 53,6% si suelo urbano, 56,6% para el resto de tipos de suelo (rústico, no

urbanizado, etc.), 33,8% si se trata de otros créditos con garantía real y 67,6% para resto de créditos sin garantía

real. El descuento promedio para créditos es 45,6%. Se trata de descuentos algo superiores a lo esperado y

descontado por el mercado, en nuestra opinión. Como referencia, en Irlanda el NAMA o “banco malo” asumió

inicialmente los activos con un descuento medio de -65%, pero el Estado aportó una ayuda del 8%, de manera que

el descuento real aplicado inicialmente a las entidades fue de -57%. No obstante, sobre esas valoraciones de

adjudicación tuvo que realizar provisiones adicionales (una vez ya integrados los activos en el NAMA), de manera

que algunos activos que se transfirieron al final del proceso soportaron descuentos de incluso -80%; (iv)

Financiación: capital 8% (incluyendo deuda subordinada) vs 10% descontado por el mercado, en base a

filtraciones previas. El resto del pasivo serán recursos ajenos en forma de bonos garantizados por el Estado,

aunque este último punto (la estructura completa del capital) no se ha definido completamente. Para el Estado es

determinante que inversores privados tomen al menos el 51% del capital con el fin de que la deuda de Sareb no

consolide en deuda pública, eludiendo así ser considerada una empresa pública. Parece que B.Santander, BBVA y

CaixaBank aportarían cada uno 500M€ de capital, mientras que B.Popular y B.Sabadell 250M€ cada uno, aunque

estos extremos no están contrastados; (v) Plan de negocio: previsiblemente se anunciará hacia mediados de

diciembre.

Parece que será en un Consejo de Ministros de mediados de noviembre cuando se apruebe el reglamento de

funcionamiento de Sareb. Nosotros seguimos pensando que la clave para que Sareb pueda ir vendiendo activos en

los próximos años es que los compradores consigan financiación, la cual deberá provenir de los propios bancos, ya

que Sareb no es un banco y, en todo caso, no tiene previsto entregar financiación. Al principio, en pleno proceso

de desapalancamiento de entidades, no será fácil encontrar incentivos para ello (una vez que las entidades han

sacado los activos de sus balances).

Para leer el documento oficial, pinche aquí.

DEUTSCHE BANK (Vender, Cierre 34,41€; Var. +3,4%): Resultados 3T 2012 algo por encima de expectativas.-

Cifras principales comparadas con lo esperado por el consenso del mercado (Bloomberg): Ingresos 8.700M€

(+19%) vs 7.890M€ esperados. BAI 1.100M€ (+20%) vs 1.060M€ esperados. BNA 747M€ (+3%) vs 564M€

esperados. La diferente evolución entra ambas cifras se debe a las mayores provisiones y a los gastos de

reestructuración, que sólo están recogidas en la cifra final. La mejora de ingresos se produce principalmente en

las actividades de trading de bonos, con 2.500M€ (+67%) vs 2.000M€ esperados, y de acciones, con 642M€

(+67%) vs 473M€ esperados. Las inyecciones de liquidez del BCE le han facilitado particularmente el desarrollo

del trading de bonos. Mejora su core capital desde 10,2% en junio hasta 10,7% en sept. Reducirá 1.993 empleos

antes de final de año, en línea con lo adelantado en junio (1.900; tiene un total de aprox. 100.000 empleados, por

lo que representa aprox. un recorte de -2% del total), como parte del plan de ahorro de costes por un total de

4.500M€ en 2015 (objetivo). Nos reafirmamos en nuestra recomendación de Vender, a pesar de la mejora de los

resultados, ya que DB está enfocando más su actividad (aumentando el peso) hacia banca de inversión, que

presenta un perfil de riesgo superior y una recurrencia incierta. Impacto: Positivo.

3.- Bolsas europeas

BAYER (Cierre: 66,50€; Var. Día: -0,97%): Presenta sólidos resultados y fortalece su posición en el segmento de

los complementos nutricionales.- Bayer consiguió en el 3T’12 un Ebitda de 1.850 M.€ frente a 1.840 M.€

esperado por el consenso Bloomberg, con unos ingresos de 9.670 M.€ frente a 9.270 M.€ esperado. La compañía

ha reafirmado su objetivo de crecimiento de Ebitda ligeramente inferior a +10% para el conjunto del año. Bayer

ha presentado una oferta de 1.200 M.€ en efectivo para adquirir la compañía estadounidense Schiff Nutrition, que

está especializada en el sector de los suplementos nutricionales y consiguió en los últimos 12 meses unas ventas

de 260 M.$. Mediante esta operación, Bayer refuerza su posición en el sector de consumo y salud en EE.UU.

Impacto: Positivo.

ALLIANZ (Cierre: 93,12€; Var. Día: -0,85%): Revisa al alza sus estimaciones de beneficio.- Allianz ha

presentado unos resultados preliminares del 3T’12, en el que el beneficio neto ascendió a 1.400 M.€. El beneficio

operativo creció hasta 2.500 M.€ (+30,8%) debido fundamentalmente a la evolución positiva del negocio de

gestión de activos. La mayor aseguradora europea ha mejorado su guidance para el conjunto del año, estimando

un beneficio operativo superior a los 9.000 M.€ frente a los 8.570 M.€ esperado por el mercado. Aunque las cifras

de la compañía han sido bien recibidas por el mercado, la cotización cayó debido a los costes por indemnizaciones

que Allianz tendrá que afrontar en EE.UU. por los daños del huracán Sandy. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

UBS (Cierre: 13,12CHF; Var. Día: +7,28%): Recortará 10.000 empleos en su división de renta fija tras los débiles

resultados del 3T’12.- UBS presentó unas pérdidas de 2.170 M. CHF en el 3T’12, frente a un beneficio esperado de

439 M.€ según el consenso Bloomberg. Las pérdidas se deben a los costes de reestructuración y al reconocimiento

del deterioro en algunos de sus activos intangibles. No obstante, las acciones repuntaron con fuerza ayer después

de que el banco presentara un plan de reestructuración que prevé una menor actividad en las áreas de mercado de

capitales y banca de inversión, lo que implicará el despido de 10.000 empleados. UBS espera recortar costes por

importe de 3.400 M.€ hasta el año 2015 y conseguir a partir de ese año un ROE superior al 15%, frente al ROE en

el rango 12%/17% que se había marcado como objetivo anteriormente. Impacto: Neutral.

4.- Bolsa americana y otras

S&P por sectores.-

El mercado americano estuvo cerrado ayer debido a los efectos del huracán Sandy y permanecerá cerrado en la

jornada de hoy.

Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes):

Anadarko (0,24 vs 0,75$e); Loews (0,86$ vs 0,71$e).

Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): 12:00h Ford (0,301$); Al

cierre Visa (1,496$), Metlife 1,282$

Hasta el momento han publicado 278 compañías del S&P500 con una variación media del BPA ajustado de

+1,37% frente al -1,7% esperado para 3T’12 al inicio de la temporada. El 63,5% ha sorprendido positivamente, el

12,4% sin sorpresas y el 24,1% ha quedado por debajo de las expectativas.

ANADARKO (Cierre: 66,49$; Var. Día: -0,09%).- Presenta resultados inferiores a lo esperado pero mejora sus

previsiones para 2012. Cifras principales del 3T´12 comparadas con el consenso de Reuters: BPA 0,24$ frente a

0,76$ esperado, mientras que el BPA ajustado bate expectativas (0,84$); volumen ventas del trimestre 68M de

barriles equivalentes (o 739.000 barriles equivalentes diarios (+12%); ingresos 3.283M$ (-5%) vs. 3.400M$

esperado; Ebitda 1.761M$ (-1,5%). Para el conjunto del año mejoran sus expectativas, situando las ventas en el

rango 265/267M de barriles equivalentes, con un incremento de las ventas de +4,2%. Actividad: petróleo y gas.

LOEWS (Cierre: 42,39$; Var. Día: -0,02%).- Presenta resultados superiores a las expectativas aunque recorta el

beneficio neto un -2%. Cifras principales comparadas frente con el consenso Bloomberg: BPA ajustado 0,86$

frente a 0,71$ esperado; las ventas aumentaron hasta 3.715M. $. (+8%), Ebitda 409M$ (-27%) y BNA 315M$ (-

2%). EL holding hotelero, energía y servicios financieros ha mejorado facturación debido a un aumento de

ingresos de sus inversiones hasta 682M$ (+50%) y menores pérdidas por catástrofes en su unidad aseguradora

(CNA Financial Corp). Actividad: Servicios diversos.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.