L’équilibre de la complémentaire santé d’entreprise s’apprécie sur la durée

•

0 j'aime•1,551 vues

Dans le cadre des complémentaires santé d’entreprise, une séquence longue est indispensable pour percevoir les effets d’anticipation ou de rattrapage entre les périodes excédentaires et déficitaires. A titre d’illustration, l’activité au titre de la complémentaire santé collective des institutions de prévoyance a été analysée sur les 11 dernières années. On observe alors que le cumul des résultats de la période vient combler les déficits et permet juste de financer la marge de solvabilité réglementaire résultant de l’accroissement de l’activité.

Recommandé

Recommandé

Contenu connexe

Similaire à L’équilibre de la complémentaire santé d’entreprise s’apprécie sur la durée

Similaire à L’équilibre de la complémentaire santé d’entreprise s’apprécie sur la durée (20)

Plus de Centre technique des institutions de prévoyance (CTIP)

Plus de Centre technique des institutions de prévoyance (CTIP) (17)

L’équilibre de la complémentaire santé d’entreprise s’apprécie sur la durée

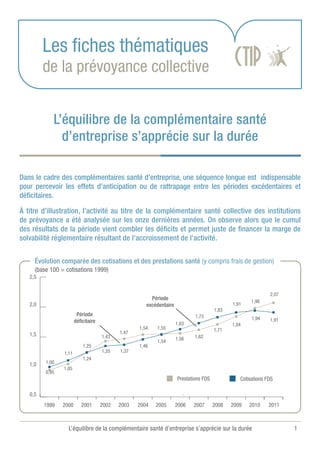

- 1. LA L’ÉQU ILIBRE DE E COMPLÉ MENTAIR NTREPRISE SANTÉ D’E IE S’APPRÉC RÉE D ANS LA DU Pour comprendre la complexité de gestion des complemen- taires santé d’entreprise, une séquence longue est indispen- sable afin de percevoir les effets d’anticipation ou de rattra- page entre les périodes excédentaires et déficitaires. À titre d’illustration, l’activité au titre de la complémentaire santé collective des institutions de prévoyance a été analysée sur les onze dernières années. On observe alors que le cumul des résultats de la période vient combler les déficits et permet juste de financer la marge de solvabilité réglementaire résultant de l’accroissement de l’activité. La complémentaire santé deux types de périodes : celle d’entreprise : une où l’activité était déficitaire et celle où elle est excédentaire. activité marquée par l’alternance de périodes Le graphique présenté en excédentaires et déficitaires page 2 montre que la dyna- mique est différente entre la L’évolution des cotisations et des courbe des cotisations, dont prestations santé des institutions la progression est linéaire, qui de prévoyance de 1999 à 2011, conduit notamment à un retour avec pour base de référence les à l’équilibre en 2005, et celle des cotisations 1999, permet d’iden- prestations, beaucoup plus fluc- tifier sur les dernières années tuante. L’équilibre de la complémentaire santé d’entreprise - CTIP - 2013 1

- 2. Évolution comparée des cotisations et des prestations santé (y compris frais de gestion) (base 100 = cotisations 1999) L’équilibre de la complémentaire santé d’entreprise - CTIP - 2013 2,5 2,07 Période 1,98 2,0 excédentaire 1,91 1,83 Période 1,73 1,94 1,91 déficitaire 1,63 1,84 1,54 1,55 1,71 1,5 1,47 1,43 1,56 1,62 1,54 1,25 1,46 1,11 1,35 1,37 1,24 1,0 1,00 1,05 0,95 Prestations FDS Cotisations FDS 0,5 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2

- 3. L’évolution des prestations ré- toute disposition réglemen- sulte en effet à la fois des me- taire décidée et mise en sures mises en œuvre chaque œuvre en cours d’année. année par l’assurance maladie • Les augmentations de tarifs obligatoire, du niveau de prise sont souvent étalées sur plu- en charge complémentaire et sieurs exercices afin d’évi- de la tendance de la dépense ter une variation trop forte de soins et de biens médicaux. pesant sur les cotisations des Le renversement de cycle obser- employeurs et des salariés. vé sur les cinq dernières années est caractéristique de l’activité De fait, selon la situation dans le de complémentaire santé col- cycle, un manque de corréla- lective. Il s’explique, d’une part, tion peut apparaître entre l’évo- par l’effet retard des ajustements lution des cotisations et celle des tarifaires, et d’autre part, par l’im- prestations. Une observation sur possibilité d’effectuer un redres- une courte période peut donc sement brutal des cotisations : conduire à considérer que cette activité bénéficie de marges im- • Les réajustements tarifaires portantes. ne peuvent pas avoir un ef- fet immédiat sur l’équilibre La réalisation d’excédents du rapport cotisations / pres- est nécessaire à la tations. En effet, chaque année, constitution des besoins de l’évolution des cotisations à marge de solvabilité appeler auprès des entre- Il résulte de ce fonctionnement prises doit être décidée dès spécifique à la complémen- septembre, donc sans une taire santé collective que sur connaissance complète des la période des onze dernières prestations de l’année en années, les résultats cumulés des cours et sans pouvoir tota- institutions de prévoyance ont à lement prévoir leur évolu- peine financé la marge de sol- tion pour l’année à venir. vabilité résultant de l’accroisse- Les mesures intégrées dans ment de leur activité. la Loi de financement de la sécurité sociale (LFSS) votée Rappelons que le développe- chaque fin d’année, sont ment de l’activité santé crée ré- en effet souvent essentielles glementairement un besoin de pour la cotation des risques. fonds propres supplémentaires Elles peuvent difficilement chaque année pour les orga- être anticipées, tout comme nismes complémentaires. L’équilibre de la complémentaire santé d’entreprise - CTIP - 2013 3

- 4. Ces besoins de fonds propres sont nécessairement financés par des excédents dans les or- ganismes à but non lucratif. Or ces excédents ne sont pas au rendez-vous tous les ans : c’est le cas de 2001 à 2005 et de nou- veau depuis 2010. Il faut donc bien observer cet équilibre de financement des besoins prudentiels sur une pé- riode pluriannuelle d’au moins dix années. Les institutions de prévoyance financent leurs besoins de marge de solvabilité dans la durée par leurs seuls excédents, en jouant un rôle d’amortisseur pour les entreprises et les salariés (ratio combiné de 103 % en 2011 contre 102 % en 2010). 4 L’équilibre de la complémentaire santé d’entreprise - CTIP - 2013

- 5. Représentation graphique de l’équilibre pluriannuel des résultats de l’activité Santé (en pourcentage des cotisations) (en % des cotisations santé) Résultat annuel de l’activité santé 7 6 Besoin annuel de financement 5 de marge de solvabilité 4 3 Excédents Excédents 2 1 0 -1 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 -2 -3 Déficits -4 -5 -6 -7 L’équilibre de la complémentaire santé d’entreprise - CTIP - 2013 5 -8