1. Metodi quantitativi per la

gestione d’impresa

Break-even Analysis

Dal modello di base ad uno strumento

evoluto e completo per la gestione d’impresa

Costi Ricavi totali

Ricavi area di profitto

Fatturato

di pareggio

Costi totali

Totale costi

area di perdita variabili

CF area di perdita

Costi

fissi

Volume

α

β di pareggio

Volumi di vendita

Università Roma Tre - Facoltà Economia

Carmine D’Arconte - Roma, Settembre 2010

2. Indice

Prefazione pag. 4

Premessa pag. 7

Parte prima: Concetti di base e definizioni

• Costi e ricavi pag. 9

• Conto Economico, margine di contribuzione,

risultato operativo pag. 12

Parte seconda: Il modello di base della Break-even analysis

• Formule di base e rappresentazione grafica pag. 15

• Il margine di sicurezza pag. 19

Parte terza: L’estensione del modello

• Calcolo di un risultato operativo predeterminato pag. 22

• Risultato operativo. Espressione algebrica e grafico pag. 24

• Relazione tra la retta dei ricavi, dei costi totali e

del risultato operativo pag. 26

• Risultato operativo in funzione della quantità pag. 31

• La leva operativa pag. 31

• Valutazione di redditività degli investimenti pub-

blicitari pag. 36

• Investimenti come solo costo fisso pag. 39

a. senza portafoglio iniziale di ordini

b. con portafoglio pag. 42

• Investimenti con parte fissa e variabile pag. 47

c. senza portafoglio pag. 51

d. con portafoglio pag. 56

• Valutazione di redditività degli investimenti pub-

blicitari in relazione al ciclo di vita del cliente pag. 61

• Riepilogo formule pag. 65

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 2

3. Parte quarta: verso un modello evoluto

• I limiti del modello e concetto di “intervallo di rile-

vanza” pag. 68

• Pricing, vendite limitate, funzione di domanda e pag. 70

prezzo “ottimale”

• Ciclo di vita del prodotto e “momenti critici” pag. 79

• Ricavi e costi non lineare pag. 90

a. Riduzione prezzo e costo variabile costante pag. 92

b. Riduzione prezzo e aumento costo variabile pag. 94

c. Generalizzazione delle formule pag. 94

d. Variazione prezzo e costo variabile su quantità

diverse pag. 95

e. Un caso particolare. Il Break-even con due

punti di “pareggio pag. 98

• Aziende multi prodotto pag. 107

• Costi fissi pag 112

• Aspetti finanziari

Economia e finanza pag 114

a. Oneri finanziari pag. 119

b. Tassazione pag. 119

c. Costo opportunità, Van e tir pag. 120

d. Effetto congiunto tassazione e costo

opportunità pag. 127

e. Roi, Roe e leva finanziaria pag. 131

f. pay back pag. 136

g. Valutazione del rischio d’impresa pag. 139

e. Inflazione pag. 142

Considerazioni conclusive pag. 144

Riepilogo formule pag. 145

Esercizi pag. 155

Fonti pag. 209

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 3

4. Prefazione

Gli obiettivi che ci siamo prefissati nel predisporre il presente documento

sono molteplici e, forse, anche un po’ ambiziosi.

In primo luogo sentivamo la necessità di approfondire lo studio di un

modello che ci ha sempre affascinato ma che viene di norma analizzato ed insegnato

in un modo abbastanza semplicistico e, per di più, come un modello teorico “a sé

stante” che proprio per questo rischia di restare “avulso” dal contesto reale e dalle

effettive necessità dell’impresa.

In tali condizioni le possibilità di effettivo utilizzo si limitano a casi molto

rari, di una semplicità così spinta e così irrealistica che ha indotto spesso gli

imprenditori che hanno conosciuto il modello della Break Even Analysis o BEA, a

“rimuoverlo” come una delle tante cose teoriche che si insegnano a scuola ma che, in

pratica, risultano di scarsa utilità pratica.

Il quadro in realtà è ancora più grave se pensiamo che anche tra gli studiosi

c’è stato chi ha definito sbrigativamente la BEA come “un’affascinante tavola di

moltiplicazioni per svolgere un semplice esercizio aritmetico che una persona di

media intelligenza potrebbe fare con la sua sola testa 1”; è ovvio che se anche qualche

studioso arriva a sostenere che il modello serve a poco, si comprende come sia

difficile che un imprenditore si senta incoraggiato ad utilizzarlo per le proprie

necessità.

In effetti le cose stanno in modo del tutto diverso; la BEA, come

dimostreremo, se approfondita in modo adeguato, rielaborata, e soprattutto se

effettivamente integrata nel contesto d’impresa, può essere uno strumento di grande

utilità per l’imprenditore al fine di valutare attentamente la portata e l’impatto delle

proprie scelte.

La realtà è ovviamente di gran lunga più complessa ed imprevedibile di

qualsiasi modello teorico ma, proprio per questo, invece di scoraggiarsi e rinunciare

del tutto ad assumere un approccio quantitativo, è vitale avere un punto di riferimento

che induca sistematicamente quantomeno a tentare di valutare ex ante gli inevitabili

impatti di tipo economico-finanziario conseguenti ad ogni scelta.

In linea con queste riflessioni il primo obiettivo che ci si siamo posti è stato

quello di rivisitare il modello approfondendo le sue relazioni con altri aspetti critici

nella vita d’impresa, studiandone i limiti e cercando di superarli in modo che le sue

modalità di applicazione risultino più estese e quindi più realistiche.

Il secondo obiettivo è già implicito nel primo e cioè quello di fornire un

contributo all’imprenditore che, soprattutto ai giorni nostri, deve confrontarsi con un

contesto socio economico sempre più turbolento e che necessita di conseguenza di

supporti reali e concreti da parte degli studiosi.

Il terzo, last but not least, vorrebbe essere un riferimento per gli

“imprenditori di domani” e cioè per gli studenti di economia e di tutte le discipline

1

F. Machlup, The Economics of Sellers Competition. Baltimore, John Hopkins Press, 1952

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 4

5. connesse alla gestione d’impresa nella speranza di aiutarli a sviluppare un sano

approccio quantitativo che possa supportarli, oltre che nello studio, anche nelle loro

scelte di vita. Quest’ultime, infatti, si traducono in veri e propri investimenti che, in

quanto tali, risulteranno proficui solo se adeguatamente ponderati e valutati ex ante

e questo, tuttavia, sarà possibile solo grazie ad una spiccata capacità di

rappresentarsi i possibili scenari futuri e di scegliere in modo logico, razionale,

quantitativo, la strada più conveniente e adeguata per raggiungere i propri obiettivi

personali.

Questi tre motivi, oltre ovviamente l’interesse personale sul tema, ci hanno

spinto a focalizzarci sugli aspetti quantitativi nella gestione d’impresa, convinti come

siamo che, accanto a creatività e intuizione, siano spesso proprio tali aspetti a segnare

la linea di demarcazione tra progetti di effettivo successo e idee, sia pur belle e

stimolanti, che tuttavia senza un’analisi preliminare ed un costante controllo su costi

e ricavi rischiano di tradursi in pesanti fallimenti.

Il testo, nelle intenzioni iniziali, è nato come complemento al libro,

Marketing, Peter, Donnelly, Pratesi adottato nel corso di marketing tenuto presso

l’Università di Roma Tre, testo che peraltro nella sua ultima edizione italiana da me

curata, la quarta, presenta già di per sé cospicui approfondimenti quantitativi rispetto

alle precedenti versioni

Va detto che il testo è anche il frutto dell’esperienza ormai pluriennale

nell’attività di tutor, svolta sempre per gli studenti del corso di marketing di Roma

Tre, per la predisposizione di piani di marketing nel quadro del Premio Marketing

organizzato a livello nazionale ogni anno dalla Società Italiana di Marketing (vedi

sito www. simktg.it).

E’ stato infatti nello svolgimento di tale compito che mi sono reso conto

quanto possa essere complesso, in particolare per gli studenti, passare dalla mera

enunciazione di criteri e canoni alla stesura vera e propria di un piano di marketing

soprattutto per quanto riguarda la predisposizione del conto economico e la

previsione dei flussi finanziari.

Durante tale esperienza ho avuto inoltre modo di constatare come il modello

della Bea, ricorrendo a semplici ampliamenti ed integrazioni possa essere un valido

supporto per effettuare con un certo fondamento le necessarie valutazioni economico-

finanziarie. Da qui, ovviamente, nuovi stimoli a predisporre il presente lavoro e,

sempre da qui, la nostra più grande speranza e cioè di fornire un valido ausilio di

tipo generale per mettere a fuoco gli elementi fondamentali, sia di tipo economico-

reddituale che finanziario, che non possono essere ignorati da coloro che debbono

confrontarsi con il difficile compito di valutare progetti ed effettuare scelte tra

alternative possibili.

Proseguendo in tale direzione confesso di nutrire una segreta speranza e cioè

che tale contributo possa essere solo il primo passo, il primo volume di una serie di

pubblicazioni analoghe legate da un comune denominatore e cioè i “metodi

quantitativi per la gestione d’impresa” sempre mirando ad individuare aspetti e temi

semplici, concreti e di effettiva utilità per l’impresa.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 5

6. Per terminare vorrei cogliere l’occasione per rivolgere un caloroso

ringraziamento al Prof. Carlo Alberto Pratesi titolare fino al 2009 del corso di

marketing presso l’Università degli Studi di Roma Tre e all’attuale titolare, Prof.

Giovanni Mattia, miei maestri ormai da diversi anni nell’apprendimento e

nell’approfondimento di tematiche di marketing.

Un ringraziamento a tutti coloro, e sono molti, che a vario titolo mi hanno

aiutato e dato supporto, tra cui vorrei ricordare il Dr. Luca Gaudio, mio ex studente

del corso di marketing e ora laureato in Economia delle imprese e dei mercati, che

ha pazientemente provveduto alla rilettura dell’intero testo e all’Ing. Paolo

Micciarelli, ex-collega ed amico che mi ha dato supporto a più riprese nell’affrontare

e risolvere diverse criticità insorte durante la predisposizione del presente lavoro.

Ringraziamo inoltre fin d’ora chiunque, docente, studioso, studente per la

segnalazione di eventuali imprecisioni e/o errori al fine di migliorare ulteriormente il

testo.

Carmine D’Arconte

cdarconte@uniroma3.it

carmine.darconte@tiscali.it

Roma, settembre 2010

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 6

7. Premessa

La “Break even analysis” (BEA) o “analisi del punto di pareggio”

denominata anche in sigla CVP o Cost Volume Profit Analysis, rappresenta una

delle metodologie più note della contabilità manageriale che può offrire un potente

aiuto per cercare di rispondere in modo semplice ed efficace, sia pure con un certo

grado di approssimazione, alla domanda chiave di ogni iniziativa imprenditoriale e

cioè: “dato un determinato prodotto/servizio, qual è la quantità minima da

vendere ad un prezzo x affinché vengano recuperati i costi sostenuti?”

Il modello consente di calcolare anche i ricavi da realizzare per raggiungere

il pareggio e, con qualche semplice modifica e adattamento, di individuare anche

quantità e/o fatturato per assicurare un certo livello di profitto, come pure la

variazione di utile al variare della quantità, la variazione di prezzo o di costo

variabile necessaria per raggiungere un certo obiettivo e così via.

Per far tutto questo è semplicemente necessario aver definito per un

determinato prodotto un prezzo di vendita (cosa che le imprese possono e debbono

fare), conoscere l’ammontare dei costi fissi e il costo variabile di produzione del

prodotto stesso (valori che invece le imprese hanno non di rado difficoltà a

determinare con adeguata precisione).

La BEA, ovviamente, è un modello basato su ipotesi che semplificano

fortemente la complessità del mondo reale e di conseguenza, nella sua applicazione

pratica, occorre avere bene in mente quali siano i limiti per evitare conseguenze

anche di una certa gravità.

Dopo aver illustrato il modello di base e aver raccolto e organizzato i vari

contributi offerti dalla letteratura, spesso in modo sparso e poco integrato lo abbiamo

arricchito estendendone ulteriormente l’utilizzo come per esempio nel caso della

valutazione degli investimenti pubblicitari, siano essi costituiti solo da un costo fisso

che da costi fissi e variabili, con modalità decisamente innovative.

Abbiamo poi concentrato i nostri sforzi sull’analisi dei limiti del modello e

sulle modalità di superarli per pervenire ad un modello evoluto e soprattutto più

completo che sia in grado di tener conto del maggior numero possibile di variabili

che giocano un ruolo importante nella vita d’impresa.

Riteniamo che sia proprio qui il contributo fondamentale del presente lavoro

e cioè tentare di trasformare un semplice schema scolastico in uno strumento che

possa essere d’effettivo aiuto per l’imprenditore per valutare l’impatto di alcune

decisioni nell’impresa, decisioni che il Management - giova ricordarlo - deve

comunque prendere anche se non dispone di strumenti perfetti per predire ex ante il

risultato delle decisioni stesse.

Per rendere il documento chiaro e di immediata utilità, per ogni argomento si

formulano una o più domande e, nel modo più rigoroso possibile, si cerca di

individuare una risposta ricorrendo a procedimenti matematici per lo più elementari;

alla fine del testo, una gamma di esercizi suddivisi per aree tematiche, consentono di

utilizzare le formule illustrate nel testo e di mettere quindi in pratica quanto appreso.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 7

8. Parte prima

Concetti di base e definizioni

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 8

9. Costi

Il costo rappresenta “l’onere, il sacrificio da sopportare per ottenere la

disponibilità di determinati beni e/o servizi”.

Per quanto riguarda la BEA, prenderemo in considerazione 3 tipi di costi.

Costi fissi: sono i costi che non si modificano al variare del livello

produttivo almeno fino ad un determinato intervallo di produzione. Es. gli

ammortamenti, il costo del personale dipendente, dell’affitto ecc.; in sostanza i “costi

di struttura” che di norma hanno anche la caratteristica di “non essere evitabili” nel

senso che vanno sostenuti anche se non si produce nulla. All’aumentare dei volumi

di produzione si raggiunge un valore limite (X) superato il quale i costi fissi

subiscono un incremento a “sbalzi” o a “gradino”, secondo una scala denominata

“scala del Pantaleoni”, incremento di solito di notevole impatto. La rappresentazione

grafica dei costi fissi, in un sistema di assi cartesiani con le quantità sulle ascisse e i

costi sulle ordinate, sarà (v. figura 1) del tipo Y = K ed essendo nel nostro caso K =

CF, avremo:

Y = CF

Volendo invece considerare l’incidenza dei costi fissi sul prodotto questa

avrà un andamento decrescente in quanto è intuitivo che, all’aumentare della quantità

prodotta e fino al limite massimo della capacità produttiva, i costi fissi verranno

ripartiti su una quantità sempre maggiore. Indicando con Iu l’incidenza unitaria dei

costi fissi (CF) e con Q il volume di produzione avremo una funzione di tipo

iperbolico (v. figura 2), come segue:

Iu = CF/Q

Se Q sarà la massima capacità produttiva, il dominio della funzione sarà

compreso tra 0 e Q

Figura 1 Andamento costi fissi Figura 2 Ripartizione costi fissi

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 9

10. Costi variabili: sono i costi che variano al variare della quantità prodotta e

che inoltre si configurano come “costi evitabili” nel senso che, decidendo di non

produrre, si può evitare di sostenerli. Si pensi per esempio ad una azienda tipografica

che consuma carta e inchiostro solo se stampa, o ad una compagnia aerea che

consuma carburante solo se gli aeromobili volano e così via.

Per la nostra analisi assumeremo inoltre che i costi variabili siano

proporzionali alla quantità prodotta 2; l’espressione algebrica dei costi variabili

(proporzionali) sarà dunque:

Y = Cv x Q

In tale espressione Cv è il costo variabile unitario e Q la quantità prodotta;

quindi la funzione che esprime i costi variabili è una retta che parte dall’origine (v.

fig. 3) con coefficiente angolare Cv; nell’ipotesi che il costo variabile unitario resti

immutato al variare della produzione la pendenza della retta sarà ovviamente

costante.

Costi semivariabili: sono i costi caratterizzati da un componente fissa ed

una che varia invece con il volume produttivo. Si pensi ad un canone periodico fisso,

come nel caso di un’utenza telefonica o di un collegamento internet, da

corrispondere anche in caso di non utilizzo, cui vada aggiunto un costo per ogni

chiamata o contatto che si andrà ad effettuare. Algebricamente un costo del genere

“misto” o semivariabile è rappresentabile nel modo seguente:

Y = CF + (Cv x Q)

Fig. 3. Tipologie di andamento dei costi variabili

2

I costi, oltre che proporzionali, possono essere “progressivi” o “degressivi” e cioè aumentare o diminuire

rispettivamente all’aumentare delle quantità; difficile se non impossibile riscontrare nella realtà costi “regressivi” quelli

cioè che diminuiscono proporzionalmente all’aumentare delle quantità salvo casi particolari come per es. i costi fissi la

cui incidenza diminuisce con la quantità anche se non in modo lineare.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 10

11. Dove CF è il costo fisso e Cv x Q il totale dei costi variabili che cresce in

modo proporzionale alla quantità; la retta quindi rappresenta i costi totali, avrà

pendenza Cv e intersecherà l’asse delle Y in CF (v.figura 6).

Ricavi

Il ricavo è propriamente parlando il “compenso ottenuto da un soggetto

economico in seguito alla vendita di beni e servizi in precedenza acquistati o prodotti;

i ricavi ai quali facciamo riferimento in tale sede sono il risultato della cosiddetta

“gestione ordinaria e caratteristica” e cioè quelli legati alla realizzazione della

“missione” specifica dell’impresa prescindendo da proventi atipici (finanziari,

straordinari ecc.).

Il ricavo complessivo o fatturato, si ottiene semplicemente moltiplicando il

prezzo di vendita del prodotto per la quantità totale venduta (al momento

consideriamo solo aziende monoprodotto). In formula:

R=PxQ

Anche in tal caso l’espressione può essere rappresentata con un retta che avrà

P come coefficiente angolare e che avrà inclinazione costante in assenza di variazione

di prezzi.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 11

12. Conto Economico, Margine di Contribuzione, Risultato

operativo lordo o Reddito operativo lordo.

Il passo successivo è il riferimento al Conto Economico del Bilancio

d’Esercizio riclassificato a ricavi e costi variabili come segue:

Schema Conto Economico a Ricavi e Costi variabili 3

Ricavi di vendita

+ Rimanenze iniziali di magazzino

- Rimanenze finali di magazzino

- Costi variabili

Margine di Contribuzione

- Costi fissi

Risultato operativo

± Proventi e oneri finanziari

± Proventi e oneri atipici

± Proventi e oneri straordinari

Risultato prima delle imposte

- Imposte sul reddito

Risultato netto (utile o perdita d’esercizio)

Esaminiamo due definizioni importanti:

Margine di Contribuzione. Dal prospetto si evince che è la differenza tra i

ricavi e i costi variabili (la nostra analisi prescinderà dalle rimanenze) e può essere

complessivo o unitario ed essere espresso in valore assoluto o percentuale. Il primo

sarà dato dal totale ricavi meno il totale dei costi variabili (e verrà indicato con

Mct), il secondo dalla differenza tra prezzo unitario e costo variabile unitario (sarà

indicato con Mc); entrambi possono essere espressi sia in valore assoluto che

percentuale e, in quest’ultimo caso, saranno indicati con Mct% o Mc%.

Da notare che l’espressione nasce dal fatto che la differenza residua tra ricavi

e costi variabili “contribuisce” appunto al recupero dei costi fissi. In sostanza se

vendo 1000 prodotti a 3 euro l’uno e spendo 1,5 euro ciascuno per costi variabili di

produzione, avremo 1,5 euro x 1000 = 1500 euro, diciamo “residui”, che andranno a

contribuire alla copertura dei costi fissi (vedi fig. 4).

Quanto sopra ci aiuta a capire subito due aspetti di grande importanza è cioè

che:

- finché il prezzo di vendita è superiore al costo variabile di

produzione è sempre preferibile vendere piuttosto che non vendere perché

Mc> 0 (facendo attenzione ovviamente ai successivi oneri che l’impresa

dovrà sopportare quali oneri finanziari, tasse ecc.)

3

F. Bartoli, 2006, Tecniche e strumenti per l’analisi economico-finanziaria, Franco Angeli.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 12

13. - dovendo scegliere tra due prodotti, a parità di altre condizioni,

conviene senz’altro orientarsi verso il prodotto con margine di contribuzione

più elevato.

Risultato operativo lordo o reddito operativo lordo 4. E’, in termini

semplici, la differenza tra ricavi totali e costi totali, differenza che, si badi bene, può

anche essere - e spesso è - “negativa”; quindi il risultato operativo può coincidere

con il “profitto”, in caso il saldo sia “attivo” ma anche con la “perdita” in caso risulti

un “disavanzo” tra ricavi e costo totale della produzione.

Per chiarezza tale valore sarà sempre indicato nel testo come “risultato

operativo” o “Ro”; su tale risultato incideranno i proventi e gli oneri finanziari

nonché quelli atipici e straordinari e avremo il risultato prima delle imposte; su

quest’ultimo graverà poi la tassazione e avremo infine il risultato netto5.

Il margine di contribuzione*

RICAVI

Solo dopo avere riempito il

“recipiente dei costi fissi “ il

Ru R.O. è > 0

.

Costi Variabili

Margine di Contribuzione

Cvu Mc

Costi Fissi

* Sistemi di Controllo Analisi

economiche per le decisioni Risultato operativo

Aziendali – Antony Merchant

McGraw-Hill

Fig. 4. Ru rappresenta il ricavo unitario che “transita” nell’ impresa e in quota parte immediatamente

“fuoriesce” a coprire il costo variabile di produzione Cvu; il residuo confluisce nel contenitore dei

costi fissi e solo quando quest’ultimo è pieno (cioè i costi fissi sono stati coperti) “deborda” e perviene

nel contenitore finale a costituire il risultato operativo positivo o profitto.

4

Si noti come il Ro si avvicini molto all’Ebit = Earnings before interests and taxes. L’Ebit si differenzia in quanto

prende in considerazione anche i proventi e gli oneri non strettamente connessi alla gestione. Segnaliamo per

completezza anche un altro indicatore molto usato e cioè il cosiddetto Ebitda o Mol (margine operativo lordo) che

sostanzialmente corrisponde all’Ebit più gli ammortamenti

5

Vedremo meglio che il risultato “netto” così calcolato coincide con quanto indicato di norma in Bilancio ma che, in

realtà, deve essere ulteriormente ridotto per far fronte ad altri tipi di costi tra cui i “costi opportunità”, vedi oltre.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 13

14. Parte seconda

Il modello di base della Break-even analysis

Un modello di un sistema esprime la conoscenza di un fenomeno e come tale consente di rispondere a

domande sul sistema senza la necessità di compiere un esperimento. Esso costituisce quindi un potente

mezzo di previsione e descrizione del comportamento di un sistema.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 14

15. Formule di base e rappresentazione grafica6

Chiariti i concetti di fondo possiamo ora scrivere la seguente espressione che

costituirà l’oggetto della nostra successiva analisi:

Risultato operativo = Ricavi totali – Costi totali

I Ricavi totali, per quanto già detto in precedenza, saranno dati da P x Q; i

costi totali saranno la somma dei costi variabili (Cv xQ )più quelli fissi e cioè:

CT = (Cv x Q)+ CF ; avremo quindi che:

Ro = PxQ – [(Cv x Q) + CF ] 1

Poiché stiamo cercando il punto di equilibrio e cioè la quantità tale per cui i

ricavi eguaglino i costi totali, dovrà essere Ro = 0

e quindi P x Q = CT cioè P x Q = (Cv x Q) + CF

Portiamo a sinistra Cv x Q; mettiamo in evidenza Q e otteniamo

Q x (P-Cv) = CF da cui

Qbep = CF/(P-Cv) 2

Abbiamo ottenuto in tal modo la formula“madre” su cui costruire ogni

ulteriore passaggio o ragionamento; tale formula ci consente di rispondere facilmente

alla prima domanda fondamentale che avevamo formulato all’inizio e cioè:

“dato un determinato prodotto/servizio qual è la quantità minima da

vendere ad un prezzo x affinché vengano recuperati i costi sostenuti?”

Vediamo subito un esempio numerico e applichiamo la formula nel caso di

costi fissi pari a 300.000, prezzo 100 euro e costo variabile unitario pari a 70; la

quantità di equilibrio potrà essere calcolata immediatamente come segue:

300.000/(100-70) = 10.000

Ovviamente sarà possibile calcolare in modo analogo uno qualunque dei 4

elementi che compaiono nella formula purché siano noti gli altri 3. Esempio “che

prezzo devo praticare per riuscire ad essere in pareggio con 10.000 prodotti

6

Giova fin d’ora sottolineare, in particolare per coloro che dovessero limitarsi alla lettura di questa parte o che

conoscessero solo il “modello di base”, che quest’ultimo si fonda su ipotesi semplificatrici che comportano

ovviamente limiti alla sua applicazione (v. oltre, limiti del modello.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 15

16. venduti, CF =300.000 e Cv = 70 ?” Con dei semplici passaggi ovviamente troveremo

10.000 = 300.000/(p-70); da cui p = 100

La 2 può essere inoltre formulata anche in un modo diverso; ricordando

infatti che (P-Cv) = Mc o margine di contribuzione unitario e sostituendo nella 2

avremo:

Qbep = CF/Mc 2bis

Da notare che un Mc = 30 si può ottenere da 100-70 ma anche da 130-100,

da 3500-3470 ecc. ecc.; in sostanza, a parità di costi fissi, la quantità di equilibrio Q,

calcolata tramite la 2 bis, può rappresentare il punto di pareggio per situazioni di

partenza diverse per quanto riguarda il prezzo e il costo variabile.

Ovviamente va tenuto presente che situazioni del genere, pur evidenziando

elementi del tutto identici, e cioè lo stesso volume di pareggio e lo stesso margine di

contribuzione unitario, sono in realtà molto diverse se consideriamo sia i ricavi che

l’impiego di capitali (vedi figura 5).

CF € 300.000,00 € 300.000,00 € 300.000,00

P € 100,00 € 130,00 € 3.500,00

CV € 70,00 € 100,00 € 3.470,00

Mc € 30,00 € 30,00 € 30,00

Qbeap 10.000,00 10.000,00 10.000,00

Ricavi € 1.000.000,00 € 1.300.000,00 € 35.000.000,00

Cvq € 700.000,00 € 1.000.000,00 € 34.700.000,00

CF € 300.000,00 € 300.000,00 € 300.000,00

CT € 1.000.000,00 € 1.300.000,00 € 35.000.000,00

Figura 5. Esempio di 3 situazioni che evidenziano la stessa quantità di equilibrio e lo stesso margine di

contribuzione unitario ma che evidenziano ricavi e “impieghi” di capitale molto diversi tra di loro

La formula “madre” ci consente inoltre di rispondere anche ad un altro

quesito di primaria importanza che riguarda non più le quantità ma il fatturato o i

ricavi di equilibrio e cioè: “qual è il fatturato minimo di un determinato

prodotto/servizio che deve essere realizzato affinché i costi, sia fissi che variabili,

siano integralmente coperti?”

Ovviamente, una volta nota la quantità di pareggio, è immediato trovare il

fatturato di equilibrio; sarà infatti sufficiente moltiplicare tale quantità per il prezzo di

vendita.

Esiste tuttavia una formula “ad hoc” che vale la pena di conoscere anche

perché consente di evidenziare aspetti decisamente interessanti; per trovare tale

formula partiremo dalla 2 e moltiplicheremo entrambi i membri per il prezzo P e

avremo:

PxQ = [CF/(P-Cv)] x P

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 16

17. Il primo membro corrisponde appunto ai ricavi o fatturato di equilibrio.

Il secondo membro può essere scritto prima come: CF ( P − CV ) P e poi,

semplificando, avremo:

CF

Fbep = Cv

3

1−

P

Formula che costituisce un altro importante punto di riferimento qualora si

cerchino i ricavi di equilibrio piuttosto che le quantità.

Tale formula, pur immediatamente derivabile dalla “formula madre”,

introduce tuttavia un aspetto nuovo; il denominatore infatti corrisponde al margine

P − Cv

di contribuzione espresso in valore percentuale (essendo ).

P

Esempio se il prezzo di vendita è 100 e il costo variabile di produzione è 70 il

rapporto Cv/P = 0,70 e 1 - 0,70 = 0,30 che corrisponde esattamente al margine di

contribuzione percentuale (100-70 diviso il prezzo 100).

La 3 può quindi essere anche scritta come segue:

Fbep = CF/MC% 3bis

Tale formulazione ci consente di effettuare una riflessione; infatti il rapporto

Cv/P, uguale nel nostro caso a 0,70, si può ottenere con un numero praticamente

infinito di rapporti come per es. 700/1000 o 70.000/100.000 ma anche 63/90,

210/300 , 280/400 ecc. ecc., in definitiva da quell’insieme di coppie di numeri il cui

rapporto sia pari a 0,70.

Per esempio se i nostri costi fissi sono pari a 300.000 avremo lo stesso

fatturato di equilibrio pari a 1.000.000 sia che P sia uguale a 100 e Cv a 70 sia nel

caso P sia uguale a 10.000 e Cv a 7.000; ovviamente cambieranno le quantità in

gioco.

In sostanza, in modo analogo alla “2bis” la “3bis ” porta ad un risultato

che non rappresenta una situazione unica ma “n” situazioni e cioè tutte quelle in

cui, a parità di costi fissi, ci sia lo stesso rapporto Cv/P.

Riportiamo ora nella figura 6 il grafico del punto di pareggio con i valori

(ricavi e costi) in ordinate e le quantità in ascisse; da tale grafico si evidenzia che:

• I costi fissi sono rappresentati da una retta parallela all’asse delle

ascisse.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 17

18. • I costi variabili sono rappresentati da una retta che parte

dall’origine con coefficiente angolare pari al costo variabile Cv (nel grafico la

retta è tratteggiata) .

• I costi totali sono la somma dei costi fissi e dei costi variabili -

sono quindi un costo semivariabile - e sono rappresentati da una retta,

parallela a quella dei costi variabili, che interseca l’asse delle Y nel punto

corrispondente al totale dei costi fissi.

• I ricavi sono rappresentati da una retta che parte dall’origine

con il prezzo unitario come coefficiente angolare.

• L’intersezione della retta dei ricavi con la retta dei costi totali

individua un punto le cui coordinate forniscono:

1. sulle ascisse, la quantità di equilibrio

2. sulle ordinate, il fatturato di equilibrio

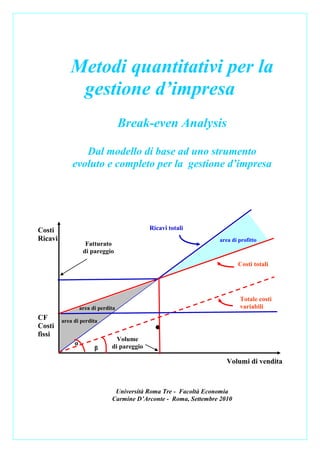

Il grafico del punto di pareggio

Costi Ricavi totali

Ricavi area di profitto

Fatturato

di pareggio

Costi totali

Totale costi

area di perdita variabili

CF area di perdita

Costi

fissi

Volume

α

β di pareggio

Volumi di vendita

Figura 6. Il grafico del punto di pareggio

Da notare, anche se del tutto ovvio, che la condizione per cui possa esistere

il punto di equilibrio è che il coefficiente angolare della retta dei ricavi sia

maggiore, anche di poco, del coefficiente della retta dei costi totali.

La retta dei ricavi dovrà avere quindi un’angolazione maggiore rispetto a

quella dei costi variabili e di conseguenza l’angolo α formato dalla retta dei ricavi

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 18

19. con l’asse delle ascisse (v. figura 6 dovrà essere sempre maggiore del corrispondente

angolo β formato dalla retta dei costi totali; per dirla più semplicemente, dovrà

sempre essere P > Cv e cioè il prezzo maggiore del costo variabile.

Considerazione ancora più importante è che, superato il punto di pareggio,

il risultato operativo positivo e quindi il profitto lordo evidenzia un incremento più

che proporzionale rispetto all’aumento dei volumi di vendita; tale effetto,

denominato effetto leva (v. oltre effetto leva per i necessari approfondimenti) risulta

massimo subito dopo il punto di pareggio e tende a diminuire man mano che

aumenta la quantità prodotta.

Per quanto riguarda il margine di contribuzione giova sottolineare che

all’aumentare della quantità prodotta il valore unitario resta immutato (sarà sempre

il prezzo unitario meno il costo variabile unitario) mentre aumenterà il valore

complessivo.

Il margine di sicurezza

In caso l’impresa si trovi a fronteggiare o preveda una significativa riduzione

delle vendite è spesso importante essere in grado di rispondere alla seguente

domanda: “di quanto si possono ridurre le vendite attuali prima che l’azienda

risulti in perdita?”

In queste circostanze può essere particolarmente d’aiuto il margine di

sicurezza e cioè un indice che si determina rapportando in termini percentuali le

vendite eccedenti il punto di pareggio alle vendite effettive. Se indichiamo con Vbep il

volume di vendite necessarie per il pareggio e con V il volume di vendite effettivo,

avremo in formula:

Ms = (V- Vbep)/V 4

Se per esempio il volume attuale di vendite dell’azienda A fosse pari a 200 e

il Break-even venisse raggiunto a 160 pezzi, il margine di sicurezza in valore assoluto

sarebbe pari a 40 e in percentuale al 20% (40/200). Quindi l’azienda può sopportare

al massimo una contrazione delle vendite del 20%.

E’ decisamente più significativo esprimere l’indice in percentuale perché in

tal modo si ha una chiara evidenza della situazione effettiva; per capire meglio tale

aspetto si consideri un’altra azienda B che venda 2040 pezzi e abbia il punto di

pareggio a 2000; anche in tal caso l’indice in valore assoluto sarebbe pari a 40 ma in

percentuale 40 su 2040 è solo il 2%! Si comprende bene come la situazione di B sia

decisamente meno rosea rispetto ad A7.

7 R. N. Anthony, David F. Hawkings, D.M. Macrì, K. A. Merchant, Sistemi di Controllo, 1994, Mc Graw Hill

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 19

20. Da notare che V può essere inteso indifferentemente sia come quantità a

volume che come quantità a valore e cioè i ricavi

Il margine di sicurezza può anche essere ottenuto dal rapporto tra il risultato

operativo e il margine di contribuzione totale. Infatti partendo dalla 4 abbiamo:

Ms = (V- Vbep)/V dove V = vendite effettive>Vbep, con V = PxQ 1 , con

Q 1 = quantità effettivamente vendute; Vbep (e cioè le vendite di equilibrio)

sarà uguale a (CF/Mc) x P.

Se effettuiamo le sostituzioni e i relativi passaggi arriviamo alla seguente

espressione: Ms = P x [(Mc x Q 1 ) - CF]/ (Mc x Q 1 ).

Semplificando per “P” ci ritroviamo al numeratore (McxQ 1 ) - CF che

(vedi formula 8) rappresenta proprio il risultato operativo mentre il

denominatore, McxQ1, corrisponde al margine di contribuzione complessivo.

In sostanza il margine di sicurezza può essere espresso anche come segue:

Ms = Ro/MCt8 5

Esempio: due imprese evidenziano la seguente situazione:

A B

Ricavi 2000 2000

Costi variabili totali 600 800

Costi fissi 1000 800

Quali sono i rispettivi margini di sicurezza?

Intanto sarà:

Mc totale 1400 1200

Risultato operativo 400 400

Ms 400/1400 400/1200

0,28 0,33

Allo stesso risultato saremmo arrivati, ma in modo meno immediato,

CF

utilizzando la 4. Verifichiamo per l’azienda A: Fbep

Cv

ed essendo =

1−

P

Cv/P pari a 600/2000 = 0,30 segue che Mc = 0,7 da cui Vbep =1000/0,70=1428; di

conseguenza Ms = (2000-1428)/2000 = 0,28

Da notare come le due imprese A e B riportano stessi ricavi e stesso risultato

operativo; tuttavia il margine di sicurezza di B, leggermente superiore, evidenzia una

migliore capacità di far fronte ad un’eventuale contrazione della domanda rispetto ad

A.

8

Mct = Margine contribuzione totale

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 20

21. Parte terza

L’estensione del modello

Un “piccolo salto” per rendere il modello più utile e più realistico

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 21

22. L’estensione del modello

1. Calcolo di un risultato operativo predeterminato

Il “punto di pareggio”, pur di grande rilevanza, non rappresenta certo

l’obiettivo finale dell’imprenditore che, ovviamente, mira a superare tale punto al fine

di conseguire utili; in tale contesto la domanda che sorge spontanea e alla quale ora

vogliamo dare una risposta sarà: “qual è la quantità da produrre e vendere per

avere in determinate condizioni di costi e ricavi un risultato operativo pari ad X ?

Il punto di partenza sarà la nostra formula 1 e cioè Ro = (P x Q) – [(Cv x

Q) + CF]

Questa volta dovrà essere Ro # 0 (risultato operativo diverso da zero) e

con semplici passaggi avremo:

Qro = (CF+Ro) /(P-Cv)

Essendo (P-CV) = MC sarà ovviamente:

Qro = (CF+Ro)/MC

Le formule ci consentono di rispondere immediatamente alla domanda.

Infatti se fissiamo un profitto obiettivo di 60.000 euro con costi fissi pari a

300.000, prezzo di 100 euro e costo variabile unitario pari a 70, la quantità da

vendere sarà pari a 12.000 dato da (300.000 + 60.000)/(100-70).

In sostanza è sufficiente sommare il “risultato operativo obiettivo” ai costi

fissi e dividere per il margine di contribuzione unitario e avremo immediatamente la

quantità da vendere che, ovviamente, risulterà superiore a quella necessaria per

l’equilibrio (infatti nel caso di Ro = 0, Qbeap = 10.000).

Va detto che in determinati casi può essere utile saper calcolare anche un

eventuale risultato operativo negativo o “perdita” anche se in prima approssimazione

potrebbe sembrare un obiettivo strano. In realtà è noto che le imprese all’inizio della

loro attività, come pure i singoli prodotti nella fase iniziale di lancio, molto

difficilmente riescono ad essere immediatamente in attivo. La norma anzi è un

notevole disavanzo a causa dell’entità degli investimenti iniziali che, anche in caso

di successo, richiedono tempo per produrre ritorni economici.

Le domande nel caso specifico potranno essere del tipo:

“qual è, in un determinato contesto, il volume di vendite per perdere al

massimo X?”

Oppure nel caso si vogliano “sanare” situazioni di perdita:

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 22

23. “di quanto devo incrementare le vendite, oppure di quanto incrementare il

prezzo, oppure di quanto ridurre i costi fissi o quelli variabili, per passare dalla

perdita X alla perdita Y (con Y < X)?

Sarà sufficiente per rispondere a questa domanda ripartire sempre dalla 1

ponendo semplicemente il segno meno davanti a Ro

- Ro = (PxQ) – [(Cv x Q) + CF]

da cui Q = (CF - Ro) / (PV-Cv)

o anche Q = (CF - Ro) / MC

Possiamo sintetizzare entrambe le situazioni di risultato operativo, positivo e

negativo, in una sola formula avendo cura di utilizzare il segno positivo nel primo

caso e negativo nell’altro come segue:

Qro = (CF ± Ro) / (P-Cv) 6

o anche

Qro = (CF ± Ro) / MC 6bis

Esempio. L’azienda Rossi con 300.000 euro di costi fissi, prezzo pari a 100

euro e costo variabile unitario 70, evidenzia una perdita di 5000 euro; di quanto

incrementare le vendite per ridurre la perdita a 2.000 euro? Calcoliamo per prima

cosa le quantità attualmente vendute, sarà: [(300.000-5000)/30] = 9833 circa. Per

ridurre la perdita a 2.000 euro dovrà essere: (300.000-2000)/30 = 9.933 circa) quindi

100 pezzi in più.

Di quanto incrementare il prezzo di vendita per ridurre la perdita a 2.000

euro mantenendo le stesse quantità vendute (9833)? Sarà: (300.000-2000/(P 1 -70) da

cui segue che P 1 =100,30, circa 0,30 euro al pezzo in più.

In modo analogo può essere necessario calcolare non più la quantità ma il

fatturato necessario per ottenere un determinato risultato operativo; in sostanza la

domanda sarà “qual è il fatturato che in determinate condizioni ci consente di avere

un certo risultato operativo (positivo o negativo)?”

Basta ripartire dalla formula 3 e cioè Fbep = CF/[(1-(Cv/P)] e sommare

“algebricamente” il risultato operativo “obiettivo” ai costi fissi, cioè “sommare” in

caso di reddito positivo e “detrarre” in caso contrario. La formula sarà quindi:

Fro = (CF ± Ro) / [(1- (Cv/P)] 7

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 23

24. o anche (ricordando che il denominatore corrisponde al margine di

contribuzione percentuale MC%)

Fro = (CF ± Ro) / MC% 7bis

Esempio: quale fatturato è necessario con costi fissi pari a 300.000 euro, P

=100, Cv = 70 per avere un risultato operativo pari a + 60.000? Sarà sufficiente

dividere 360.000 per 0,30 dato da (1 - 0,70) e avremo 1.200.000.

2. Risultato operativo: espressione algebrica e grafico

Le formule del risultato operativo ci consentono di concentrarci su una

variante decisamente interessante rispetto al grafico del punto di pareggio e cioè il

grafico del risultato operativo al variare delle quantità o del fatturato descritto a suo

tempo da Leonard Doyle 9.

Riprendiamo la 6bis con il segno positivo avremo:

Ro = (MC x Q) – CF 8

Tale espressione rappresenta appunto la retta del risultato operativo e quindi

la variazione dello stesso al variare delle quantità come evidenziato in figura 6.

Per quanto riguarda il fatturato, sempre considerando il Ro con il segno

positivo, la formula di partenza sarà la 7bis e avremo quindi che Ro = (MC%x F) –

CF; ricordando che F, cioè il fatturato, è P x Q otteniamo immediatamente:

Ro = (MC% x P x Q) - CF 8bis

La 8 e la 8bis sono ovviamente equivalenti essendo MC xQ = MC% x PxQ.

Fermiamoci ora un momento ad analizzare il grafico illustrato in figura 7 che

evidenzia l’andamento del Ro in funzione delle quantità; la retta ha come coefficiente

angolare MC e evidenzia due intersezioni una con l’asse delle Y a sinistra e l’altro

con l’asse delle X a destra.

La prima intersezione con asse Y corrisponde al valore dei costi fissi ed è

ovviamente un valore negativo; la seconda intersezione con l’asse X corrisponde

invece al punto di pareggio.

9

L.Doyle, Economics of Business Enterprise citato in F. Gracioso, Marketing 1997, Atlas S.A.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 24

25. Il grafico, in sostanza, consente di leggere immediatamente sull’asse delle Y

il risultato operativo in funzione di ogni livello di quantità indicato sull’altro asse.

Nell’ipotesi di costi fissi pari a 2000 euro, P = 100 e Cv = 60, come si vede il punto

di pareggio corrisponde ad una quantità di 50 pezzi mentre per un volume pari a 40

unità abbiamo un Ro negativo o perdita di 400 euro; con 80 pezzi venduti si ottiene

invece un Ro positivo o utile (al netto di oneri finanziari e tasse) pari a 1200; le

coordinate X e Y di ogni punto della retta individuano rispettivamente le quantità e

il risultato operativo corrispondenti.

E’ possibile ovviamente rappresentare il fenomeno con un altro grafico, in

realtà equivalente a quello già mostrato, riportando sulle ascisse i volumi di vendita a

valore o ricavi mentre resteranno sulle ordinate i corrispondenti valori di risultato

operativo.

Risultato Operativo

Ro = MC x Q - CF

€ 1.200

area di profitto

40 50

€ -400 area di perdita 80 Volume di vendita

Volume per Ro + 1.200

- CF

Volume Volume di pareggio

per Ro -400

Figura 7: Il grafico del Risultato operativo

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 25

26. 3. Relazione tra la retta dei ricavi, dei costi totali e del

risultato operativo.

Come già visto le rette dei ricavi, dei costi totali e del risultato operativo

hanno rispettivamente come espressione algebrica:

R=PxQ

CT = CF + (Cv x Q)

Ro = (MC x Q) – CF

La retta dei ricavi ha come coefficiente angolare P (cioè il prezzo unitario) e

parte dall’origine formando con l’asse delle ascisse un angolo che indicheremo con α

(vedi figura 8).

La retta dei costi totali è parallela a quella dei costi variabili di cui ha di

conseguenza lo stesso coefficiente angolare Cv e forma con l’asse delle ascisse un

angolo che indicheremo con β (nella figura la retta dei costi totali forma l’angolo β

con la retta dei costi fissi Y = CF parallela alle ascisse).

La retta del risultato operativo, come evidenziato nella 8, ha come

coefficiente angolare MC (cioè il margine di contribuzione unitario e quindi la

differenza tra prezzo e costo variabile); tale retta si può ottenere punto per punto

come differenza tra la funzione dei ricavi Rt = P x Q e la funzione dei costi totali

CT = CF + (Cv x Q).

Infatti se poniamo Ro = Rt – CT ed effettuiamo i passaggi necessari

otteniamo appunto Ro = (P X Q) - [CF + (Cv x Q)] = (P X Q) - (Cv x Q) - CF = Q

(P - Cv) – CF = (Q x MC) - CF. cioè Ro = (Q x MC) - CF.

Se ora poniamo Ro = 0, come deve essere al punto di pareggio, sarà

ovviamente Q x Mc = CF; se invece poniamo Q x Mc = 0, come avviene quando

non si è venduto nulla, il Ro, sarà ovviamente negativo e precisamente pari a – CF.

Abbiamo in tal modo i due punti necessari per tracciare la nostra retta che formerà

con l’asse delle Y in un punto, - CF, un angolo che indicheremo con γ.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 26

27. Relazione tra grafico del punto di pareggio risultato operativo

area di profitto

Fatturato di Ricavi totalii

pareggio

Costi

Ricavi

Costi totali

area perdita

Risultato operativo

CF

β

α area di profitto

0rigine

area perdita

γ Volume di

pareggio

Volume di vendita

- CF

Figura 8. Relazione tra retta del risultato operativo, costi totali e ricavi

C’è anche un altro modo concettualmente più completo per disegnare

graficamente la retta del Ro che possiamo descrivere facendo riferimento alla figura

9. Procediamo per passi

• consideriamo CD e cioè la retta dei costi totali ottenuta congiungendo il punto

C (0; CF), dove CF rappresenta il valore dei costi fissi, e il punto D, le cui

coordinate sono Qbep (cioè la quantità di pareggio) sulle ascisse e Fbep (cioè il

fatturato di pareggio) sulle ordinate.

• OA, la retta dei costi variabili, è parallela a CD, ma passa per l’origine degli

assi; essa interseca la retta verticale DB in punto che indichiamo con A.

• OD è la retta dei ricavi che si ottiene congiungendo l’origine con il punto D.

• Se indichiamo con E e con B i punti in cui la retta verticale passante per D

incontra rispettivamente la retta orizzontale dei costi fissi e l’asse delle ascisse,

possiamo notare che il segmento DB rappresenta i ricavi totali al punto di

pareggio e AB i costi variabili totali al punto di pareggio.

• Dal grafico e dalla definizione di margine di contribuzione totale si ottiene DB-

AB = AD = MCt e, poiché siamo al punto di pareggio, MCt = CF e quindi AD

= CF.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 27

28. • Per costruzione risulta, dunque, AD = EB. E’ quindi possibile tracciare la retta

passante per l’origine e per il punto E che avrà equazione y = MCu x Q

(margine di contribuzione unitario per la quantità) e sarà perciò parallela alla

retta del risultato operativo.

• Per disegnare graficamente quest’ultima basterà tracciare la parallela alla retta

OE che intersechi l’asse delle X in B (volume di pareggio) e, ovviamente, tale

nuova retta andrà ad intersecare l’asse delle Y in C’ tale per cui OC’ = OC e

cioè - CF in quanto, essendo le vendite uguali a 0 e quindi MCt anch’esso

uguale a 0, il Ro sarà negativo e coinciderà con l’intero ammontare dei costi

fissi.

• C’B è quindi la retta del Risultato operativo.

Figura 9. Procedimento grafico per tracciare la retta del risultato operativo

Calcolo del valore degli angoli α, β e γ e relazioni tra di

loro

Facciamo ora un esempio numerico e poniamo P = 1, Cv = 0,7 e CF = 100;

le espressioni delle diverse rette saranno:

• ricavi Y = 1Q

• costi variabili Y = 0,70Q

• costi totali Y = 0,70Q + 100

• risultato operativo Ro = 0,3Q - 100.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 28

29. Vogliamo ora vedere come calcolare il valore dei 3 angoli α, β e γ e vedere

quale relazione sussista tra di loro. Ricordiamo che il coefficiente angolare di una

retta è la tangente trigonometrica dell’angolo che la retta stessa forma con l’asse

delle X; se consideriamo quindi il caso di P = 1, Cv = 0,70 e quindi MC = 0,30,

questi 3 valori, per quanto detto, sono anche le tangenti trigonometriche dei tre angoli

che le rispettive rette formano con l’asse delle ascisse o con rette parallele a tale asse.

Per trovare gli angoli corrispondenti si deve ricorrere alla funzione inversa

della tangente trigonometrica e cioè la funzione arcotangente10 tramite la quale si

risale all’angolo che corrisponde ad un determinata tangente trigonometrica; si

utilizzano di norma le tavole trigonometriche o una calcolatrice e, nel nostro caso, si

troverà:

• prezzo 1 : arcontangente 1,00 = 45,00 ° = α

• costo var. 0,7 : arcontangente 0,70 = 34,99 ° = β

• MC 0,3 : arcontangente 0,30 = 16,69 ° = γ

Notiamo che l’angolo γ = 16,69 è diverso da α – β = 45°- 34,99° = 10,01° e

quindi γ non è ricavabile come semplice differenza tra gli altri due; la relazione tra

(α – β ), e γ, come noto, è più complessa, a tale riguardo occorre infatti ricordare che

Tg (α – β) # (Tgα – Tg β)); (infatti Tg (α – β) = (Tg α – Tg β)/ [1+ (tg α x tg β)].

Ora Tg α = P Tg β = Cv essendo P-Cv = MC sarà anche Tg α - Tg β = MC

Ma per quanto già detto Tg γ = MC da cui segue che Tg γ = Tg α - Tg β

Essendo; come già detto, Tg (α – β) = (Tg α – Tg β)/ [1+ (tg α x tg β)],

possiamo scrivere che Tg α - Tg β = Tg (α – β) x [1+ (tg α x tg β)]

da cui segue che Tg γ = Tg (α – β) x [1+ (tg α x tg β)]

Per trovare l’angolo γ basterà ora calcolare l’arcotangente di

Tg (α – β) x [1+ (tg α x tg β)] per cui, in definitiva, avremo:

γ = arcotangente {tg (α – β) x [1+ (tg α x tg β)]} 9

Tale relazione consente di calcolare γ noti α e β o comunque di risalire ad uno

qualunque dei 3 valori noti gli altri due; l’espressione è in realtà molto meno

complessa di quello che potrebbe sembrare a prima vista; infatti nel nostro caso α =

45 ° e β = 34,99; segue che α – β = 10,01°; 10,01° in radianti 11 è circa 0,174

la cui tangente risulta circa 0,176. Tale valore va ora moltiplicato per 1+ (tg α x tg β)

e qui la situazione è molto più semplice in quanto tg α = P e tg β = Cv, per cui nel

10

Si noti se si ricorre a excel che la funzione arcontangente restituisce l’angolo in radianti (0,785 nel caso in oggetto )

che si può convertire in gradi tramite la funzione Gradi sempre di excel

11 La relazione tra un angolo espresso in radianti e in gradi è la seguente Xr = (X° 2 π)/360°

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 29

30. nostro caso otteniamo immediatamente 1 + (1 x 0,7) = 1,7 che moltiplicato per 0,176

ci fornisce circa 0,30 in radianti che in gradi in equivale appunto a circa 16,70

(vedasi tabellina excel per un maggior dettaglio e anche per impostare le formule

necessarie per un calcolo rapido).

α–β

α β α–β gradi radianti Tg (α – β) p cv γ

45 35 10,01 0,174707458 0,17650695 1 1 0,7 1,7 0,3 0,2915135 16,7025

Figura 10 Calcolo angolo γ a partire da α e β

Di conseguenza la 9 può essere formulata in modo più semplice ed anche più

espressivo da un punto di vista economico come segue:

γ = arcotangente {tg (α – β) x [1+ (PxCv)]} 9bis

Un modo più semplice che tuttavia richiede comunque il ricorso alla

trigonometria può essere desunto sempre dall’analisi della figura 9 considerando il

solo triangolo OEB; abbiamo detto che EB = MCt che, in caso di pareggio sarà

uguale a CF, l’angolo che ci interessa è quello opposto al segmento EB e, per una

nota proprietà dei triangoli rettangoli EB = OE x sen γ, Ma per il teorema di Pitagora

abbiamo che OE2 = EB2 + OB2 quindi OE = (EB2 + OB2); se ora teniamo

presente che al punto di pareggio EB = CF e che CF = MCt mentre OB è il volume

di pareggio = CF/MCu (Mcu = margine di contribuzione unitario) potremo scrivere

che CF = sen γ x ( (CF2 + CF2 /MC2)); da cui con semplici passaggi ed

effettuando le opportune semplificazioni otteniamo che:

γ = arcoseno mcu 10

(mcu2 +1)

La formula consente partendo dal margine di contribuzione unitario di

calcolare immediatamente il seno di γ da cui, tramite la funzione inversa, l’arcoseno,

si risalirà all’angolo stesso.

Nel nostro esempio infatti Mcu = 0,30

Segue che mc________ = 0,28735 il cui arcoseno in radianti è pari a circa 0,2915

(mcu2 +1)

che in gradi equivale appunto a 16,6992 come si evidenzia nella tabellina a seguire:

2 2

Mcu Mcu Mcu +1 Arcs rad gradi

0,3 0,09 1 1,09 1,04403065 0,287347886 0,29145679 16,69924423

Figura 11 Calcolo angolo γ a partire dal margine di contribuzione unitario

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 30

31. 4. Il risultato operativo in funzione della quantità.

La 8, espressione del risultato operativo, può essere ulteriormente rielaborata

per snellire i calcoli nel caso si voglia valutare immediatamente l’impatto di un

aumento dei volumi di vendita sul risultato operativo.

In sostanza la domanda potrebbe essere “di quanto varia il risultato

operativo se la produzione aumenta di X?” (leggasi tra le righe: è conveniente?)

Si supponga di avere a fronte di determinati valori di Q 1 , CF e MC un

determinato Ro 1 pari a MCxQ 1 – CF. Portando la quantità a Q 2 (con Q 2 > Q 1 ) come

varierebbe il reddito lasciando inalterato sia MC che CF?

Sarà ovviamente ΔRo = Ro 2 – Ro 1 = (MCQ 2 – CF) – (MCQ 1 – CF) da cui

segue che ΔRo = MCQ 2 – CF – MCQ 1 +CF = MC (Q 2 -Q 1 ) cioè:

ΔRo = MCΔQ 11

Cioè la variazione del risultato operativo è data dal prodotto del margine di

contribuzione per la variazione della quantità; da notare che la formula prescinde

dai costi fissi.

Se per esempio un’impresa avesse con Q 1 = 500, CF = 1.000, P = 100,

CV 70 e MC = 30, Ro 1 sarà dato da (30 x 500) – 1000 = 14.000.

Se portassimo la produzione a 3.000 pezzi, con un incremento quindi di 2500

pezzi, la variazione di Ro, in base alla 11, sarà data da ΔRo = 30 x 2500 = 75.000.

Se effettuiamo i calcoli vediamo che per 3000 pezzi il margine di utile è pari a

89.000; se detraiamo da tale valore il Ro iniziale pari a 14.000, otteniamo appunto

75.000 quale variazione del risultato operativo per un incremento di 2.500 pezzi.

5. La leva operativa

Abbiamo già evidenziato che, superato il punto di pareggio, il risultato

operativo positivo e quindi il profitto lordo evidenzia un incremento più che

proporzionale rispetto all’aumento dei volumi di vendita; tale effetto, denominato

effetto leva risulta massimo subito dopo il punto di pareggio e tende a diminuire man

mano che aumenta la quantità prodotta.

Grazie alla 11 abbiamo ora anche una formula per calcolare tale variazione;

volevamo ora approfondire tale aspetto per comprendere meglio il meccanismo che

sta alla base di tale fenomeno soffermandoci sul cosiddetto effetto leva.

La leva operativa (operating leverage) è appunto “una misura di quanto il

reddito sia sensibile a cambiamenti dei ricavi 12”. L’effetto leva è misurato dal grado

12

R. N. Anthony, David F. Hawkings, D.M. Macrì, K. A. Merchant, Sistemi di Controllo, 1994,

Mc Graw Hill

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 31

32. di leva operativa, un indicatore calcolato in corrispondenza a ciascun volume di

ricavi come rapporto tra il margine di contribuzione totale e il risultato operativo e

cioè:

Lop = MCt/Ro 12

Esempio: CF = 400, CV = 6 P = 8,5 quindi MC = 2,5

Se calcoliamo il MCt per Q = 200 troveremo (2,5 x200) = 500; il Ro sarà

MCt – CF = 500 - 400 = 100

Per tale volume di vendite la leva operativa sarà (500/100) = 5

Tale indicatore é di grande importanza in quanto ci dice che se

aumentiamo le vendite del 10% a parità di condizioni (cioè stessi costi e stessi

prezzi) il risultato operativo sarà 5 x 10 = 50 e cioè superiore del 50%!

E’ facile verificare! Aumentiamo le vendite del 10% e avremo Q = 220;

segue che Ro 2 = (220x 2,5) – 400 = 150 e 150 su 100 equivale appunto a più 50%

rispetto a 100, dove 100 rappresenta il Ro 1 già calcolato per Q = 200; in alternativa

si può usare la 11 (ΔRo = MCx ΔQ) che restituisce immediatamente l’incremento del

risultato operativo ( 2,5 x 20 = 50).

Sulla base di queste considerazioni possiamo pertanto ricavare una formula che

lega il risultato operativo al grado di leva e all’incremento delle vendite.

Indichiamo con Roo il Ro iniziale e con Ro1 il nuovo Ro conseguente

all’incremento vendite, con Iv% l’incremento delle vendite e con Lop il grado di leva

operativa potremo allora scrivere che:

Ro1 = (Roo x Iv % x Lop) - CF 13

Si tenga presenta che se l’incremento delle vendite è del 10%, Iv % equivale a

1,10 ( infatti, tornando all’esempio iniziale, il Ro iniziale era 100 che moltiplicato x 1,10 e

x 5, ci dà 550 . Togliendo i costi fissi pari a 400 di CF avremo il nuovo Ro pari a 150.

La figura 13 riporta un altro esempio con una leva operativa pari a 15 per cui

un incremento delle vendite del 10%, a parità di altre condizioni, comporta un

aumento del risultato operativo pari 15x10 =150 e cioè 150% in più!

Desideriamo ora puntualizzare alcuni aspetti

•

Il grado di leva operativa cambia al variare dei volumi (nel primo

esempio con una quantità pari a 200 la leva operativa era pari a 5, con q = 220 il

nuovo grado di leva operativa risulta essere (220 x2,5)/150 = 3,67

Al crescere della quantità prodotta il grado di leva operativa diminuisce per cui, pur

continuando ad avere un beneficio più che proporzionale rispetto al costo dei volumi

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 32

33. extra prodotti, il beneficio stesso, elevatissimo subito dopo il punto di pareggio,

tende a diminuire man mano che aumentano le vendite (si dimostra che il grado di

leva operativa per Mc e Ro entrambi > 0, tende al valore limite 1 13, vedi figura

12).Questo fa capire come l’equazione maggiori vendite = profitti molto più elevati,

vada attentamente verificata caso per cas.

700

600

500

400

Serie1

300

200

100

0

1 3 5 7 9 11 13 15 17 19 21 23

Figura 12.Andamento del grado di leva operativa nel caso di un prodotto con CF = 90.000, p = 100

e Cv = 70. Al punto di pareggio, 3000 pezzi, il grado di leva operativa è “infinito, a 3005 pezzi vale

601, a 3050 62, a 600 pezzi solo 2 e poi tende lentamente al valore limite 1 (cosa che non si riesce

ad evincere chiaramente dalla figura per motivi di scala).

•

L’effetto leva è strettamente connesso ai costi fissi, se un’azienda

ha costi fissi elevati l’effetto leva è maggiore e quindi beneficia fortemente di un

aumento delle vendite. Al contrario in caso di diminuzione la stessa azienda viene

maggiormente penalizzata rispetto a quella che ha costi fissi minori. Si comprende

meglio tale aspetto se si considerano aziende che abbiano gli stessi ricavi e gli stessi

risultati operativi ma diversa struttura di costi fissi e costi variabili come indicato

nella figura 13 e 14

13 G. Metallo - Tipici strumenti di Analisi Finanziaria - 1995 - Cedam

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 33

34. Figura 13. Leva operativa pari a 15, a fronte di Figura 14. Relazione tra effetto

incremento del 10% della produzione deter- leva e costi fissi

termina un incremento del reddito di 10x15= 150

Per esempio l’azienda A (vedi fig.14) ha costi fissi più alti di C; poiché i risultati in

termini di ricavi e di risultato operativo sono identici questo significa

necessariamente che C avrà costi variabili più alti per cui, superando il punto di

pareggio, il risultato operativo di C sarà sicuramente meno elevato di A. Infatti,

raggiunto il punto di pareggio con recupero dei costi fissi, il margine di contribuzione

unitario di A di 7 euro, contro i 5 di C, comporterà per ogni vendita oltre il punto di

pareggio un utile di 2 euro in più.

D’altra parte l’Azienda A, oltre ad avere costi fissi più elevati e aver bisogno di

vendite più elevate per raggiungere il pareggio, paga rispetto a B anche un prezzo

più elevato in caso di contrazione dei volumi di vendite.

• Da ultimo si noti che la leva operativa MCt/Ro è esattamente

l’inverso del margine di sicurezza Ro/MCt¸ per cui nota la prima è possibile

calcolare il secondo e viceversa (se per es la leva operativa e 3; segue che Ms = 1/3

= 0,33.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 34

35. A B C

Prezzo unitario 10 10 10

Cv 3 4 5

Quantità 200 200 200

Ricavi 2000 2000 2000

Totale costi variabili 600 800 1000

Mct 1400 1200 1000

Costi fissi 1000 800 600

Totale costi 1600 1600 1600

Risultato operativo 400 400 400

Leva operativa 3,5 3 2,5

Figura 15 Dati di dettaglio relativi alla figura 14 dove si evidenzia a parità di risultati in termini di

fatturato e risultato operativo una diversa struttura di costi fissi e variabili

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 35

36. 6. Valutazione di redditività degli investimenti pubblicitari

Il modello della BEA può essere utilizzato come valido ausilio per un

calcolo di massima della redditività “economica” 14 di un investimento pubblicitario,

come uno spot televisivo, un’azione di Direct mail, di Telemarketing e così via.

Infatti abbiamo già visto nelle parti precedenti come partendo dalla 2,

formula di base per calcolare i volumi di pareggio e cioè Qbep = CF/(P-Cv), si arrivi

facilmente alla 6, Qro = (CF + Ro) / (P-Cv), con Qro>Qbep dove Qro ci dà la nuova

quantità da vendere per avere non solo il pareggio ma un risultato operativo positivo

Ro.

Se ora immaginiamo che tale Ro venga utilizzato integralmente per

effettuare un investimento pubblicitario I, la nostra formula diverrà:

Qbep = (CF+I)/(P-Cv) 14

La 14 ci consente di calcolare il volume di vendite e quindi l’ammontare

complessivo di ordini che devono essere generati dall’investimento per recuperare

non solo i costi di produzione, fissi e variabili, ma anche il costo dell’investimento

pubblicitario I; se invece del pareggio ci interessa calcolare un determinato Ro

(positivo o negativo) basterà aggiungere ± Ro al numeratore della 14 e avremo:

Qro = (CF+I±Ro)/(P-Cv) 15

Consideriamo ora un’impresa che abbia 100 ordini in portafoglio, sia in

pareggio e voglia effettuare un investimento pubblicitario I; supponiamo inoltre che

per recuperare il costo dell’investimento occorrano, tra vecchi e nuovi, un totale di

130 ordini. E’ ovvio che se l’investimento genererà almeno 30 ordini extra

avremmo il completo pareggio dei costi, se tale quantità fosse minore di 30 saremmo

in perdita (Ro negativo) mentre ogni ordine oltre i 30 genererebbe un utile (Ro

positivo).

Questo ci suggerisce la possibilità di utilizzare il modello del punto di

pareggio anche per una prima valutazione del valore degli investimenti pubblicitari

purché si introduca un nuovo parametro e cioè la “redemption” dell’investimento

stesso.

Nel nostro caso la “redemption” sarà solo il numero di ordini che verranno

generati nell’immediato dall’investimento; siamo perfettamente consapevoli che si

tratta di un approccio a dir poco semplicistico in quanto la redemption, in effetti, è

complessa non solo da determinare ma anche da definire; ci si può riferire infatti ai

contatti con clienti, alle visite della forza vendita, all’individuazione di hot prospect,

14

Con tale espressione vogliamo sottolineare che per una valutazione completa di un investimento pubblicitario

occorre prendere in considerazione oltre gli aspetti “economici” anche quelli di tipo finanziario.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 36

37. ma anche al presidio e all’espansione della quota di mercato, all’incremento del

fatturato e/o della redditività, alla creazione di posti di lavoro e così via.

Tuttavia in tale sede, pur rischiando di sembrare “miopi”, ci limiteremo a

considerare come redemption solo gli ordini generati dall’investimento e per di più,

“nell’immediato”. Questa modalità d’approccio “limitata” ci consentirà infatti di

definire alcuni modelli di base strettamente quantitativi che potranno essere d’aiuto

all’imprenditore.

Riteniamo che tale approccio sia decisamente migliore rispetto a quello che, a

fronte dell’elevata complessità della redemption, finisce per non offrire in ultima

analisi nessun elemento di riferimento ai fini di una valutazione ex ante

dell’investimento con il risultato che spesso si investe in pubblicità sulla base del

budget disponibile, sulla parità competitiva (rifacendosi cioè al comportamento della

concorrenza) o su altri criteri poco logici e poco razionali, come quando ci si

“innamora” di una campagna particolarmente creativa e stimolante che però non

produrrà necessariamente risultati tangibili.

Comprendiamo come le aziende che realizzano azioni promozionali per conto

terzi tendano spesso a “glissare” sul tema della redemption ma, per l’imprenditore,

valutare che ritorno economico sia possibile attendersi a fronte di un determinato

investimento è viceversa un aspetto di primaria importanza.

Vale la pena inoltre di sottolineare come in tutti i casi in cui la peculiarità

del business non preveda o renda difficile la reiterazione nel tempo dell’acquisto da

parte del cliente, questo è l’unico approccio valido da adottare. Si pensi per esempio

ad un’azione promozionale realizzata in un villaggio turistico affinché i clienti

effettuino acquisti durante il soggiorno per lo più di una, due settimane al massimo; i

ritorni dell’investimento da tali clienti possono essere solo gli ordini generati

nel periodo di permanenza, poi i turisti partiranno e non potranno materialmente

effettuarne altri.

Viceversa, se come spesso accade l’investimento consente di acquisire un

cliente che continuerà nel tempo ad acquistare dall’organizzazione (si pensi ad una

promozione di Sky o di Tim ecc.), allora il costo dell’investimento - ma anche di

tutti quelli successivi necessari a garantirne la fidelizzazione - andrebbe rapportato,

in modo più corretto ma anche decisamente più complesso, al life time value e cioè

al totale del valore generato dal cliente per tutto il tempo che continuerà a servirsi

dell’organizzazione. Su tale aspetto torneremo brevemente più avanti.

Torniamo ora alla nostra formula Qbep = (CF+I)/(P-CV); è facile accorgersi

come, ai fini della valutazione degli investimenti, si tratti solo di un punto di partenza

che deve essere approfondito ed elaborato per esserci davvero d’aiuto.

Infatti, a parte introdurre il concetto di “redemption”, notiamo che la

formula considera esclusivamente investimenti come costo fisso, ma tutti

sappiamo che molte tipologie di investimenti hanno anche una componente

variabile (basti pensare per esempio ad un mail con un costo fisso di preparazione e

un costo variabile per ogni pezzo, tra tipografia, carta, francobolli ecc.). Vedremo

inoltre come sia opportuno distinguere i casi in cui si parte da zero (start up di una

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 37

38. nuova azienda o lancio di un nuovo prodotto) da quelli in cui sia invece inizialmente

disponibile un certo portafogli ordini.

Distingueremo quindi anzitutto tra investimenti che si configurano

esclusivamente come un costo fisso e investimenti che hanno invece anche una parte

variabile, in entrambi i casi effettueremo poi un’ulteriore suddivisione a seconda che

sia presente o meno un portafoglio di ordini iniziale. Avremo quindi 4 situazioni

diverse come segue:

7a. Investimenti come solo costo fisso e senza portafoglio

7b. Investimenti come solo costo fisso e con portafoglio

7c. Investimenti con parte fissa e parte variabile senza portafoglio

7d. Investimenti con parte fissa e parte variabile e con portafoglio

Termineremo poi superando l’approccio di breve periodo affrontando il tema

della valutazione degli investimenti pubblicitari in base al ciclo di vita del cliente.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 38

39. Investimenti come solo costo fisso

E’ il caso per esempio di una campagna pubblicitaria in televisione o

dell’organizzazione di un evento che possono essere articolati in vario modo ma che,

di norma, rappresentano un costo fisso.

7a. Investimenti come solo costo fisso e senza portafoglio iniziale di ordini

Sappiamo già come gestire un caso del genere; basterà infatti ricorrere alla

14, Qbep = (CF+I)/(P-CV) e ipotizzare un determinato livello di redemption che non

essendoci una base di partenza, sarà necessariamente un valore assoluto.

Considereremo per esempio il caso di un’azienda nella fase di start up - e

quindi senza ordini in portafoglio - che desideri effettuare investimenti pubblicitari

per avviare l’attività15 e che evidenzi i seguenti dati:

• Cf = 50.000 euro

• P = 100

• CV = 70

• Investimento da effettuare del costo di 30.000 euro

• Redemption stimata R = 1000 ordini.

E’ profittevole l’investimento per l’azienda? Evidentemente no! Infatti la

nostra formula - Qbep = (CF+I)/(P-CV) - ci dice immediatamente che occorrerebbero

almeno 2.666 ordini (50.000+30.000)/(100-70) per avere il pareggio.

Per agevolare la nostra capacità di valutare un investimento pubblicitario è

utile poi introdurre il concetto di livello minimo di autoremunerazione

dell’investimento e cioè la quantità minima di ordini che dovranno essere generati

per consentire il recupero dell’investimento stesso.

Possiamo poi tentare di generalizzare tale concetto prescindendo dai costi

fissi che possono variare fortemente da impresa ad impresa; prendiamo quindi in

considerazione solo tre parametri e cioè:

• il costo dell’investimento I

• il margine di contribuzione unitario Mc dell’ordine, dato da P-CV,

prezzo meno costo variabile

• il numero di ordini O generati e cioè la redemption R 16

In tal caso è evidente che il costo dell’investimento sarà ammortizzato

quando sarà I = O x Mc da cui segue che la quantità di ordini necessari per il

pareggio sarà data da:

15

Si badi che una situazione non “identica” ma di certo “analoga” si rinnova periodicamente per ogni nuovo prodotto

che l’azienda decida di lanciare sul mercato.

16

Ribadiamo che in un caso del genere, non essendoci una base di partenza cui fare riferimento, la redemption R sarà un

valore assoluto, per esempio 3500 ordini.

Break even analysis e modelli correlati. Analisi per un approccio quantitativo nella gestione d’impresa. 39

40. Obep = I/Mc 16

La congruità dell’investimento dipenderà quindi, oltre che dal costo

dell’investimento stesso, dal margine di contribuzione unitario Mc generato da

ogni singolo ordine; si noti, per quanto riguarda la possibilità di generalizzare, che la

formula potrà essere applicata in tutti i casi in cui, qualunque siano P e CV, sia

uguale la differenza P-CV = Mc (ad es. 100-70, 130-100, 85-45 ecc.) e il margine di

contribuzione unitario risulti comunque uguale a 30.

Sulla base di quanto già detto, valutando l’investimento in tal modo potremo

avere dunque tre casi diversi a seconda che il numero di ordini prevedibili sia

• minori di Obep = investimento in perdita

• uguali a Obep = investimento in “pareggio”

• maggiori di Obep = investimento in attivo

Il primo caso, almeno nella nostra ottica di ritorni immediati, peggiora il

conto economico, il secondo lo lascia immutato ma è comunque negativo da un punto

di vista economico-finanziario 17, il terzo caso genera invece un Ro positivo.

Si consideri a titolo d’esempio la tabella seguente che mette a raffronto tre

diversi investimenti sulla base dei parametri appena illustrati:

A B C

Costo investimento 50000 60000 75000

Mc unitario prodotto 30 35 40

Redemption attesa 1500 2000 2500

Livello minimio

autoremunerazione

C/mc 1666 1714 1875

Differenza -166 286 625

% -9,96% 16,69% 33,33%

Figura 16. Redemption investimenti

E’ evidente come il primo investimento sia il meno felice di tutti in quanto

non consente nemmeno di raggiungere la soglia di autoremunerazione; tra B e C è

invece senz’altro da preferire C, ancorché più costoso, dato che supera il livello

minimo di autoremunerazione in misura maggiore rispetto a B (33,33% contro il

16,69%).

Va da sé che la 16 può essere modificata come di consueto per calcolare gli

ordini necessari non per il punto di pareggio ma per ottenere un determinato risultato

operativo come segue:

17

Nel senso che si ottiene lo stesso risultato ma con un utilizzo maggiore di capitale