Auditoria de estoques

•Télécharger en tant que RTF, PDF•

12 j'aime•14,917 vues

O documento descreve os procedimentos e objetivos de uma auditoria de estoques, incluindo: (1) contagem física dos principais itens em estoque; (2) verificação dos cortes de entrada e saída de estoques; (3) avaliação dos estoques.

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Auditoria de estoques

Similaire à Auditoria de estoques (20)

Plus de Claudia Marinho

Plus de Claudia Marinho (12)

Auditoria de estoques

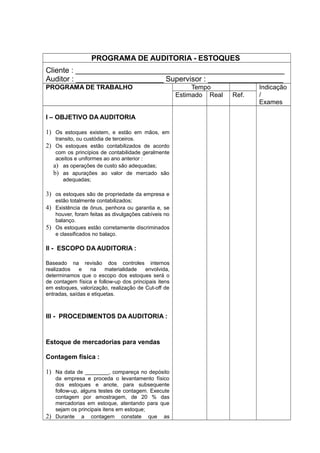

- 1. PROGRAMA DE AUDITORIA - ESTOQUES Cliente : __________________________________________________ Auditor : _____________________ Supervisor : __________________ PROGRAMA DE TRABALHO Tempo Indicação / Exames Estimado Real Ref. I – OBJETIVO DA AUDITORIA 1) Os estoques existem, e estão em mãos, em transito, ou custódia de terceiros. 2) Os estoques estão contabilizados de acordo com os princípios de contabilidade geralmente aceitos e uniformes ao ano anterior : a) as operações de custo são adequadas; b) as apurações ao valor de mercado são adequadas; 3) os estoques são de propriedade da empresa e estão totalmente contabilizados; 4) Existência de ônus, penhora ou garantia e, se houver, foram feitas as divulgações cabíveis no balanço. 5) Os estoques estão corretamente discriminados e classificados no balaço. II - ESCOPO DA AUDITORIA : Baseado na revisão dos controles internos realizados e na materialidade envolvida, determinamos que o escopo dos estoques será o de contagem física e follow-up dos principais itens em estoques, valorização, realização de Cut-off de entradas, saídas e etiquetas. III - PROCEDIMENTOS DA AUDITORIA : Estoque de mercadorias para vendas Contagem física : 1) Na data de ________, compareça no depósito da empresa e proceda o levantamento físico dos estoques e anote, para subsequente follow-up, alguns testes de contagem. Execute contagem por amostragem, de 20 % das mercadorias em estoque, atentando para que sejam os principais itens em estoque; 2) Durante a contagem constate que as

- 2. operações físicas estejam totalmente paralisadas e certifique-se de que o pessoal esteja contando e emitindo adequadamente as etiquetas de contagem. 3) Observe a existência de materiais que possam ser considerados como obsoletos e quaisquer itens que possam ter problemas de realização; 4) Anote para subsequente follow-up ao últimas entradas ocorridas em _______ 5) Anote para subsequente follow-up as últimas saídas ocorridas em _____ 6) Obtenha o resumo dos estoques e execute como segue : c) Some; d) Confira o saldo de _____ com os papéis de trabalho doa ano anterior;(quando for o caso) e) Confira o saldo de _____ com o razão; f) Confronte o livro de registro de inventário com os saldos dos controles de estoque no encerramento do exercício g) Cruze referência com as folhas subsidiárias e com o balanço. 7) Proceda a confirmação de estoques: com terceiros, de terceiros e em consignação. 8) Examine se for relevante: os documentos das compras e pagamentos, os contratos de compra e venda e a escrituração contábil/fiscal. 9) Investigue a existência de materiais/produtos morosos ou obsoletos. Cut-off 1) Complemente o Cut-off de entradas para as primeiras aquisições ocorridas em ______ : h) Determine que as últimas aquisições de dez/XO estejam contabilizadas em seu período de competências, mediante exame de contabilização a estoques e fornecedores; i) Constate que as primeiras aquisições de jan/X1 estejam contabilizadas no período subsequente. 2) Complemente o cut-off de saídas para as primeiras vendas realizadas em _________ e : j) Determine que as últimas saídas de _______dez/X0 tenham sido contabilizadas em seu período de competência, mediante a contabilização e contas a receber e a baixa de estoque; k) Igualmente proceda para as primeiras saídas ocorridas em jan/X1. 3) Cruze referências dos ajustes de estoques com

- 3. o custo das vendas; 4) Investigue o Cut-Off de compras e vendas; 5) Observe a metodologia de trabalho dos colaboradores do setor de expedição e da área de recepção de materiais no momento do inventário. No caso de industrias Matéria-prima 1) De posse do resumo das matérias-primas faça os Seguintes exames : l) Somas; m) Referencie o total como resumo dos estoques; n) Confira a quantidade, o preço unitário e o total do kardex; o) Efetue os cálculos de todos os itens constantes da listagem de matérias-primas; e p) Verifique a metodologia de custeio da produção. 2) Verifique que os itens anotados por ocasião da contagem física estejam adequadamente refletidos na listagem de matérias-primas; 3) Se por ocasião do inventario físico tiver sido constatados alguns itens de produto acabado com aparente problema de realização, verifique qual o tratamento contábil dispensado a estes itens; 4) Para as principais matérias-primas determine a correta avaliação utilizando-se das primeiras compras ocorridas no período subsequente. Produto acabado 1) Obtenha o resumo dos produtos acabados e: q) Some; r) Efetue os cálculos de todos os itens dos produtos acabados; s) confira os dados constatantes do resumo dos produtos acabados com o kardex; t) referencie o total com o resumo dos estoques. 2) Verifique que os itens anotados por ocasião da contagem física estejam adequadamente refletidos na listagem de produtos acabados; 3) Se por ocasião do inventario físico tiver sido constatados alguns s itens de matéria-prima com aparente problema de realização, verifique

- 4. qual o tratamento contábil dispensado a estes itens; Produtos em processo 1) Obtenha o resumo dos produtos em processo e: u) Some; v) Efetue o cálculo de todos itens de produtos acabados; w) referencie o total com o resumo dos estoques; 2) Verifique que os itens anotados por ocasião da contagem física estejam adequadamente refletidos na listagem de produtos em processo. Consignação e armazenagem 1) Verifique a existência de mercadorias em consignação e/ou depositadas fora da empresa em armazéns, trapiches, alfândegas, etc. x) Examine todo o mecanismo das consignações e do encaminhamento dos materiais e dos produtos a armazém; y) Verifique como foi feito o lançamento contábil das remessas em consignação ou para armazéns; 2) Obtenha, através de carta de confirmação, a confirmação dos saldos depositados em armazéns, trapiches, etc. 3) Obtenha, através de carta de confirmação, a confirmação dos saldos das mercadorias em consignação. Geral / final 1) Verifique algumas notas de compras, por amostragem, compare-as com os registros de estoques a fim de : z) Conhecer qual era o estoque do bem quando se realizou a compra; aa) Ver se estão corretamente lançadas. 2) Verifique algumas notas de saída (requisição) por amostragem, observe : bb) se as NF coincidem com o registrado; cc) Se estão completamente autorizadas; dd) Se não existe duplicidade de lançamento. 3) Realize testes de registro de entradas contra as notas fiscais e vice-versa.

- 5. 4) Observar o critério de avaliação de materiais, verificando: ee) Se seguiu o regime de _____ (ano anterior) ff) Se é feito ao custo médio ponderado (avaliação do estoque) 5) Cetifique-se da inclusão dos estoques pertencentes e da exclusão dos não pertencentes à empresa; 6) Revise seu trabalho verificando que este contém todas as evidências e que todos os objetivos foram cumpridos. AUDITOR SUPERVISOR Visto Data Visto Da

- 6. MODELOS DE PAPÉIS DE TRABALHO 1) ESTOQUES Nome da empresa Data : Estoque : Cód. da conta Nome da Conta Saldo em ___/___/X0 Referência Saldo em ___/___/X1 Total 2) TESTE DE AVALIAÇÃO DOS ESTOQUES Produtos ou Matérias-primas Posição em 31/12/X1 Estimati va contas p/ Cust o Unit. Val. Mercad o Custo Unitári o Var. Custo Quant. Custo total Custo. Un. complet ar total unitári o Em X0 Unit.

- 8. AUDITORIA DE ESTOQUES INSTRUÇÕES PARA A REALIZAÇÃO DO INVENTÁRIO FÍSICO 1. INTRODUÇÃO gg) Estabelecer procedimentos básicos para a contagem dos estoques hh) É necessário a estrita observância do plano, para se obter resultados fidedignos 2. RESPONSABILIDADE a) A responsabilidade pela contagem física e da Companhia b) A companhia designará um responsável pela contagem e um controlador c) Ao Auditor cabe a responsabilidade de acompanhar e observar o levantamento físico 2.1 RAZÕES DO ACOMPANHAMENTO E OBSERVAÇÃO DO AUDITOR a) determinação da efetiva existência dos estoques b) observação quanto aos métodos seguidos para a correta apuração do inventário c) teste de contagens para verificação de que os estoques estão sendo corretamente levantados 3. PREPARAÇÃO PARA O INVENTÁRIO FÍSICO 3.1 Codificação dos materiais Os materiais devem ser previamente codificados e classificados em grandes grupos, de acordo com a classificação contábil 3.2 Disposição dos materiais Atentar para o ordenamento e distribuição dos materiais antes do início da contagem

- 9. 3.3 Divisão em áreas Para fins de contagem do estoque as áreas dever ser identificados (A,B,C...) 3.4 Material a ser destruído ou não ser considerado Deve ser colocado em lugar visível e devidamente identificado 3.5 Suspensão do movimento de materiais durante a contagem física a) Não poderá ser removido qualquer material do depósito b) Nenhum material poderá ser trazido para o depósito c) Nenhum produto poderá ser transferido de uma seção para outra 3.6 Designação de Pessoal a) Dos funcionários disponíveis, serão formados grupo de duas pessoas b) Indicar-se-á recontadores individuais para a Segunda contagem c) Cada grupo será designado a uma área ou áreas d) Orientações específicas devem ser dadas antes do início da contagem 3.7 Apuração de saldos nas fichas de estoque a) Os saldo devem estar atualizados antes da data programada para o início da contagem 3.8 Verificação dos últimos movimentos de estoque a) o encarregado e controlador do inventário devem certificar se os últimos movimentos estão devidamente lançadas no estoque 3.9 Formulários que devem ser disponibilizados a) Fichas de Inventário b) Recontagem de Estoque c) Lista de Inventários

- 10. 3.3 Divisão em áreas Para fins de contagem do estoque as áreas dever ser identificados (A,B,C...) 3.4 Material a ser destruído ou não ser considerado Deve ser colocado em lugar visível e devidamente identificado 3.5 Suspensão do movimento de materiais durante a contagem física a) Não poderá ser removido qualquer material do depósito b) Nenhum material poderá ser trazido para o depósito c) Nenhum produto poderá ser transferido de uma seção para outra 3.6 Designação de Pessoal a) Dos funcionários disponíveis, serão formados grupo de duas pessoas b) Indicar-se-á recontadores individuais para a Segunda contagem c) Cada grupo será designado a uma área ou áreas d) Orientações específicas devem ser dadas antes do início da contagem 3.7 Apuração de saldos nas fichas de estoque a) Os saldo devem estar atualizados antes da data programada para o início da contagem 3.8 Verificação dos últimos movimentos de estoque a) o encarregado e controlador do inventário devem certificar se os últimos movimentos estão devidamente lançadas no estoque 3.9 Formulários que devem ser disponibilizados a) Fichas de Inventário b) Recontagem de Estoque c) Lista de Inventários