Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Curso adquisiones y abastecimientos

Similaire à Curso adquisiones y abastecimientos (20)

Dernier

Dernier (20)

Curso adquisiones y abastecimientos

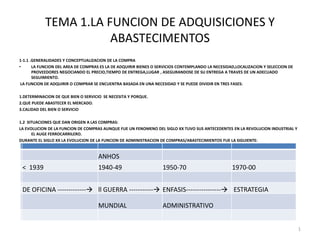

- 1. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1-1.1 .GENERALIDADES Y CONCEPTUALIZACION DE LA COMPRA • LA FUNCION DEL AREA DE COMPRAS ES LA DE ADQUIRIR BIENES O SERVICIOS CONTEMPLANDO LA NECESIDAD,LOCALIZACION Y SELECCION DE PROVEEDORES NEGOCIANDO EL PRECIO,TIEMPO DE ENTREGA,LUGAR , ASEGURANDOSE DE SU ENTREGA A TRAVES DE UN ADECUADO SEGUIMIENTO. LA FUNCION DE ADQUIRIR O COMPRAR SE ENCUENTRA BASADA EN UNA NECESIDAD Y SE PUEDE DIVIDIR EN TRES FASES: 1.DETERMINACION DE QUE BIEN O SERVICIO SE NECESITA Y PORQUE. 2.QUE PUEDE ABASTECER EL MERCADO. 3.CALIDAD DEL BIEN O SERVICIO 1.2 SITUACIONES QUE DAN ORIGEN A LAS COMPRAS: LA EVOLUCION DE LA FUNCION DE COMPRAS AUNQUE FUE UN FENOMENO DEL SIGLO XX TUVO SUS ANTECEDENTES EN LA REVOLUCION INDUSTRIAL Y EL AUGE FERROCARRILERO. DURANTE EL SIGLO XX LA EVOLUCION DE LA FUNCION DE ADMINISTRACION DE COMPRAS/ABASTECIMIENTOS FUE LA SIGUIENTE: ANHOS < 1939 1940-49 1950-70 1970-00 DE OFICINA ------------- ll GUERRA ----------- ENFASIS---------------- ESTRATEGIA MUNDIAL ADMINISTRATIVO 1

- 2. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.1.3.IMPORTANCIA Y OBJETIVOS DEL ANALISIS OPERACIONAL Y FUNCIONAL DE LAS COMPRAS. OBJETIVO DE LA FUNCION DE COMPRAS EL ESTANDAR BASICO DE LOS OBJETIVOS GENERALES DE LA FUNCION DE LAS COMPRAS ES OBTENER LOS MATERIALES ADECUADOS (QUE SATISFAGAN LOS REQUERIMIENTOS)EN LA CANTIDAD DEBIDA PARA SU ENVIO EN EL MOMENTO PRECISO Y AL LUGAR CORRECTO, DE LA FUENTE CORRECTA(VENDEDOR CONFIABLE),PRESTANDO EL SERVICIO CORRECTO(TANTO ANTES COMO DESPUES DE LA VENTA)Y AL PRECIO CONVENIENTE. METAS GENERALES DEL AREA DE COMPRAS: 1.MANTENER Y PROPORCIONAR UN FLUJO ININTERRUMPIDO DE MATERIALES ABASTECIMIENTOS Y SERVICIOS REQUERIDOS PARA LA OPERACION DE LA ORGANIZACION. 2.CONSERVAR LAS INVERSIONES Y PERDIDAS MINIMAS EN EL INVENTARIO 3.MANTENIMIENTO DE ESTANDARES O CONTROLES DE CALIDAD ADECUADOS 4.ENCONTRAR Y DESARROLLAR VENDEDORES COMPETENTES 5.ESTANDARIZACION DEN LO QUE SEA POSIBLE,LOS ARTICULOS COMPRADOS. 6.COMPRA DE LOS ARTICULOS Y SERVICIOS REQUERIDOS AL PRECIO FINAL MAS BAJO. 7.MEJORAR LA POSICION COMPETITIVA DE LA ORGANIZACION 8.LOGRAR INTERRELACIONES DE TRABAJO ARMONIOSAS,PRODUCTIVAS CON OTROS DEPARTAMENTOSDENTRO DE LA ORGANIZACION. 9.ALCANZAR LOS OBJETIVOS DE COMPRAS AL MENOR NIVEL POSIBLE DE COSTOS. 2

- 3. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.1.3.IMPORTANCIA Y OBJETIVOS DEL ANALISIS OPERACIONAL Y FUNCIONAL DE LAS COMPRAS. OBJETIVO DE LA FUNCION DE COMPRAS OBJETIVOS ESPECIFICOS SOBRE LA FUNCION DE COMPRAS: • LA REDUCCION DE COSTOS U OBTENCION DE UTILIDADES. • EL SERVICIO. • CONTROL DE LOS COMPROMISOS FINANCIEROS • CONTROL DE NEGOCIACIONES Y RELACIONES CON LA PROVEDURIA 1.1.4. CONCEPTUALIZACION DEL ABASTECIMIENTO. ABASTECER ES ADQUIRIR DE FORMA CONTINUA UN BIEN O SERVICIO, LO CUAL HACE QUE SE TOMEN ACUERDOS CON LA PROVEEDURIA EN BASE A CONTRATOS POR UN TIEMPO DETERMINADO. SE PODRIA DECIR QUE EL ABASTECIMIENTO ES LA COMPRA REITERADA DE UNO O MAS INSUMOS. ABASTECIMIENTO ES LA ADQUISICION AL MEJOR COSTO POSIBLE DE BIENES O SERVICIOS EN LA CANTIDAD Y CALIDAD CORRECTA ,EN EL TIEMPO CORRECTO,EN EL LUGAR CORRECTO Y DE LA FUENTE CORRECTA PARA EL BENEFICIO DIRECTO O USO DE CORPORACIONES O INDIVIDUOS O AUN GOBIERNOS ,GENERALMENTE VIA CONTRATOS ,O ESTO PUEDE SER UTILIZADO DE LA MISMA FORMA PARA RECURSOS HUMANOS,UN SIMPLE ABASTECIMIENTO NO NADA MAS COMPRENDE UNA COMPRA REPETIDA ,ABASTECIMIENTOS COMPLEJOS PODRIAN INVOLUCRAR ENCONTRAR SOCIOS A LARGO PLAZO.(Tomado de procurements topics) ( 3

- 4. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.1.5. SITUACIONES QUE DAN ORIGEN AL ABASTECIMIENTO • GIRO DE LA EMPRESA • TAMANO • NECESIDADES EN BASE A SUS METAS • LINEA DE PRODUCTOS • PROCESO DE MANUFACTURA CONTINUO(ALMACEN-PRODUCCION-PRODUCTO TEMINADO) • SERVICIOS REQUERIDOS PARA LA OPERACION • ARTICULOS INDIRECTOS PARA DISTINTAS AREAS. LA FUNCION DEL DEPARTAMENTO DE COMPRAS Y ABASTECIMIENTO ES PROGRAMAR EN BASE A LAS FECHAS REQUERIDAS LA ENTREGA DE LOS INSUMOS DE ACUERDO A LAS NECESIDADES. 1.1.6.IMPORTANCIA Y OBJETIVOS DEL ANALISIS OPERACIONAL Y FUNCIONAL DEL ABASTECIMIENTO. ES DE GRAN IMPORTANCIA REALIZAR ESTE ANALISIS BASANDOSE EN LOS PRONOSTICOS DE VENTAS DE LOS BIENES O SERVICIOS POR UN PERIODO DE TIEMPO , PARA CONOCER LOS CICLOS DE DEMANDA O CONSUMO DE LOS INSUMOS DE TAL FORMA QUE SE ABASTESCA LO NECESARIO PARA CUBRIR LOS REQUERIMIENTOS Y LOGRAR LOS OBJETIVOS. 4

- 5. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 2.OPERACION . TIPOS DE COMPRAS Y ABASTECIMIENTOS. COMPRAS ABASTECIMIENTOS BIENES DE CAPITAL. MATERIALES E INSUMOS DIRECTOS -MAQUINARIA -MOBILIARIO -VEHICULOS -SISTEMAS (HARDWARE AND SOFTWARE) -TERRENOS Y EDIFICIOS MATERIA PRIMA COMPONENTES MATERIALES INDIRECTOS (BIENES DE CONSUMO) -MATERIAL DE LIMPIEZA -MATERIAL DE PROTECCION -ENERGIA -COMUNICACIONES ETC 5

- 6. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 2. PRINCIPIOS BASICOS DE COMPRAS Y ABASTECIMIENTO. EN EL USO GENERAL ,EL TERMINO DE COMPRAS DESCRIBE EL PROCESO DE COMPRAR CONSIDERANDO LA NECESIDAD,LOCALIZANDO Y SELECCIONANDO UN PROVEEDOR QUE CUMPLA CON LOS REQUERIMIENTOS,NEGOCIANDO UN PRECIO Y OTROS TERMINOS PERTINENTES,DANDO SEGUIMIENTO HASTA ASEGURAR SU ENVIO. ABASTECIMIENTO ES UN TERMINO DE AMPLITUD MAYOR QUE INCLUYE LA COMPRA,APROVISIONAMIENTO,TRAFICO,RECEPCION,INSPECCION AL RECIBIR Y ALMACENAJE. COMO PRINCIPIOS BASICOS SE PODRIAN MENCIONAR LO SIGUIENTE: • CANTIDAD ORDENADA • CALIDAD CONFORME A LOS REQUERIMIENTOS FACTORES A CONSIDERAR PARA EL AREA DE COMPRAS Y ABASTECIMIENTOS: • TIEMPO DE ENTREGA • EXPERIENCIA Y CAPACIDAD DEL PROVEEDOR • ALMACENAJE • MERCADO CONDICIONES ACTUALES Y FUTURAS • CONTROL DE INVENTARIOS • PRECIO 6

- 7. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.2.3. ORGANIZACION DEL DEPARTAMENTO DE COMPRAS Y ABASTECIMIENTOS: ORGANIGRAMA TIPICO SEGUN LA EMPRESA (EJ .INDUSTRIA PERFUMERA) 1.2.4 .CENTRALIZACION Y DESCENTRALIZACION DEL DEPARTAMENTO DE COMPRAS Y ADQUISICIONES COMPRAS CENTRALIZADAS LA EMPRESA OPERA CON DIFERENTES PLANTAS DE PRODUCCION LAS CUALES A MENUDO FABRICAN PRODUCTOS DISTINTOS LO CUAL IMPLICA TENER UNA MEZCLA DIFERENTE DE ARTICULOS A COMPRAR FRECUENTEMENTE LA EMPRESA UTILIZA UNA ADMINISTRACION CENTRALIZADA EN UN CENTRO DE ADQUISICIONES . VENTAJAS: EVITAR DUPLICIDAD DE FUNCIONES MEJORES PRECIOS POR VOLUMEN CONTACTO DEL VENDEDOR CON UN COMPRADOR CREA ESPECIALIZACIONES DENTRO DEL AREA DESVENTAJAS: LAS OPERACIONES PRODUCTIVAS PUEDEN VERSE AFECTADA POR CAUSA DE TENER LOS INVENTARIOS EN UN SOLO LUGAR LOS VOLUMENES DE COMPRA SON MAYORES. LOS DESPERDICIOS Y MERMAS SE INCREMENTAN INCREMENTO DE COSTOS DE DISTRIBUCION. 7

- 8. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.2.3. ORGANIZACION DEL DEPARTAMENTO DE COMPRAS Y ABASTECIMIENTOS: 1.2.4 .CENTRALIZACION Y DESCENTRALIZACION DEL DEPARTAMENTO DE COMPRAS Y ADQUISICIONES: -COMPRAS DESCENTRALIZADAS VENTAJAS: SE TIENE UNA RELACION DIRECTA DE LAS NECESIDADES PRODUCTIVAS SE TIENE CONTACTO DIRECTO CON LAS FUENTES DE SUMINISTRO MAYOR RESPUESTA A CORRECCION DE PROBLEMAS EN LOS SUMINISTROS FACILIDAD DE NEGOCIACION DE COSAS SE OPTIMIZA MAS EL CONTROL DE INVENTARIOS DESVENTAJAS: SE PUEDE TENER INCREMENTO EN PRECIOS POR MENOR VOLUMEN MENOR CONTROL DEL INVENTARIO POR LA GERENCIA CORPORATIVA LOS VOLUMENES DE COMPRA SON MENORES -COMPRAS CENTRALIZADAS-DESCENTRALIZADAS ES UNA CONBINACION DE LAS DOS ANTERIORES Y SE DA CUANDO EXISTEN VARIAS PLANTAS PERTENECIENTES A UNA MISMA CORPORACION Y TIENE LAS SIGUIENTES CARACTERISTICAS: • DELIMITA LA RESPONSABILIDAD DEL DEPARTAMENTO CENTRAL DE COMPRAS Y LOS DEPARTAMENTOS DE CADA PLANTA • SE TIENE QUE INFORMAR AL DEPARTAMENTO CENTRAL SOBRE LAS ACTIVIDADES EN CADA PLANTA • INTENSA COMUNICACION ENTRE LOS DEPARTAMENTOS DE COMPRAS DE CADA FABRICA Y EL DEPTO CENTRAL. • EL ENCARGADO DEL DEPTO CENTRAL DEBERA DE DIRIGIR LA CENTRALIZACIO,COORDINAR ACTIIDADES Y VIGILAR QUE SE LLEVEN A CABO EN FORMA CORRECTA 8

- 9. TEMA 1.LA FUNCION DE ADQUISICIONES Y ABASTECIMENTOS 1.2.5.POLITICAS DE COMPRA Y ABASTECIMIENTOSO ES LA INFORMACION ESCRITA ,DETALLADA DE LA ORGANIZACION,PREPARADA CUIDADOSAMENTE PARA CADA UNA DE LAS FUNCIONES DEL DIFERENTE PERSONAL Y DE LOS PROCEDIMIENTOS DE ARCHIVO(INCLUYENDO FORMAS ILUSTRATIVAS CON EXPLICACIONES COMPLETAS )QUE TIENEN VALOR NO SOLO PARA LOS INTEGRANTES SENIOR DEL DEPTO,SI NO AUN MAYOR INTERES PARA LOS RECIEN INGRESADOS. 1.2.6.SEGUIMIENTO DE ORDENES DE COMPRAS. ESTA ACTIVIDAD ES DE SUMA IMPORTANCIA YA QUE MUCHOS COMPRADORES CREEN QUE EL ENTREGAR LA ORDEN DE COMPRA AL PROVEEDOR PIENSA QUE YA ESTA TODO HECHO PERO NO ES ASI ,TANTO QUE EN ALGUNOS DEPARTAMENTO EXISTE LA FUNCION DE SEGUIDORES DE ORDENES DE COMPRA PARA QUE EL BIEN O SERVICIO SEA ENTREGADO EN EL PLAZO Y CONDICIONES PACTADAS CON EL PROVEEDOR. EXISTEN PARA LO ANTERIOR FORMATOS DISENADOS PARA LLEVAR UN CONTROL DEL SEGUIMIENTO POR PARTE DE LOS COMPRADORES O EXPEDITADORES. ( VER FORMATO ADJUNTO) 1.2.7.TERMINACION DE LA COMPRA. UNA VEZ RECIBIDO EL PEDIDO , EL ENCARGADO DE ALMACEN RECEPCIONA Y DA ENTRADA AL ALMACEN EN CALIDAD DE PENDIENTE ESPERANDO LA DECISION DE CONTROL DE CALIDAD, UNA VEZ APROBADO ES PUESTO EN EL SISTEMA COMO DISPONIBLE EN EL INVENTARIO Y TAMBIEN SE NOTIFICA A CONTABILIDAD PARA INICIAR EL TRAMITE DE LIQUIDACION DE FACTURAS Y PAGO CON ESTO QUEDA POR CONCLUIDO EL PROCESO DE COMPRAS. 9

- 10. TEMA 2.LA ETICA EN LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS 2.1 CONCEPTO DE ETICA: Segun Aristoteles, uno de los primeros en tocar el tema, la ética es el camino a la felicidad y la felicidad es la aspiracion de todo ser ¿Hay alguien que no quiera ser feliz? EN TODA ACTIVIDAD QUE REALICE UN COMPRADOR ,ESTAN BASADOS LOS VALORES ETICOS TANTO DE SU COMPANIA (ETICA COMERCIAL) COMO LOS PROPIOS (ETICA PERSONAL Y PROFESIONAL), GENERALMENTE EXISTEN LINEAMIENTOS PROPIOS DE ESTE DEPARTAMENTO Y LOS RIESGOS A LOS CUALES SE PUEDE AFRONTAR. LA ETICA SE CONCIBE COMO LA CIENCIA QUE ESTUDIA LA BONDAD Y LA MALDAD DE LOS ACTOS HUMANOS ,SIENDO LA FUNCION DE COMPRAS UN ACTO REALIZADO POR SERES HUMANOS POR LO QUE ES RELEVANTE ESTOS ACTOS Y SUS CONCECUENCIAS. (PELICULA) 1 ËTICA PROFESIONAL EN LOS NEGOCIOS Y PELICULA 2. UNAM. ETICA COMERCIAL ,SE DEFINE COMO UN SISTEMA QUE GENERA SUS PROPIOS CODIGOS ( ESTANDARES Y NORMAS) LAS CUALES RIGEN A UN GRUPO DE EMPRESARIOS 10

- 11. TEMA 2.LA ETICA EN LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS CODIGO DE ETICA • Todos los socios compradores y vendedores afiliados a RED AGRO se comprometen a realizar sus operaciones de compra- venta de buena fe, siguiendo la Normativa y la Orden de Compra, respetando el Contrato General de Compra-venta y a falta de estos documentos acogerse a las condiciones establecidas en el Reglamento Interno de Compra-Venta obligatorio para socios de RED AGRO. Todos los socios aceptan conducirse bajo el Código de Ética aquí resumido: • Obrar siempre de Buena Fe. • Operar con un sentido de respeto honestidad e integridad. • Observar una conducta comercial leal, respetuosa, diligente y honesta. • Expresarse en todo momento con veracidad respecto al envío y recepción de mercancías. • Ofrecer un trato equitativo y honesto en cada transacción, proporcionando los productos y/o servicios que les competen con la mayor calidad y oportunidad a su alcance, apegándose en todo momento a la regulación oficial y a la normatividad interna. • Evitar hacer comparaciones falsas o engañosas con productos o servicios equivalentes a los que ofrecen los competidores. • Este Código describe situaciones generales relativas a las relaciones con compradores y vendedores considerando aquéllas en que existe mayor riesgo de un conflicto ético potencial. Para mayor información vea el Código de Ética completo. 11

- 12. TEMA 2.LA ETICA EN LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS ETICA PERSONAL SE DISTINGUE DE LA ETICA COMERCIAL POR ESTAR BASADA EN LOS VALORES ADQUIRIDOS DEL INDIVIDUO DURANTE SU DESARROLLO COMO PERSONA Y ESTOS PODRIAN ESTAR BASADOS EN CREENCIAS RELIGIOSAS O LA FORMACION DENTRO DE LA FAMILIA. ETICA PROFESIONAL. • La profesión puede definirse como “la actividad personal, puesta de una manera estable y honrada al servicio de los demás y en beneficio propio, a impulsos de la propia vocación y con la dignidad que corresponde a la persona humana”. • En virtud de su profesión, el sujeto ocupa una situación que le confiere deberes y derechos especiales, como se verá: • La Vocación. La elección de la profesión debe ser completamente libre. Quien elige de acuerdo a su propia vocación tiene garantizada ya la mitad de su éxito en su trabajo. • Finalidad de la Profesión. La finalidad del trabajo profesional es el bien común. La capacitación que se requiere para ejercer este trabajo, está siempre orientada a un mejor rendimiento dentro de las actividades especializadas para el beneficio de la sociedad. • El Propio beneficio. Lo ideal es tomar en cuenta el agrado y utilidad de la profesión; y si no se insiste tanto en este aspecto, es porque todo el mundo se inclina por naturaleza a la consideración de su provecho personal, gracias a su profesión. • Capacidad profesional. Un profesional debe ofrecer una preparación especial en triple sentido: capacidad intelectual, capacidad moral y capacidad física. 12

- 13. TEMA 2.LA ETICA EN LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS 2.2. IDENTIFICACION DE PARAMETROS ETICOS. -HONESTIDAD E INTEGRIDAD EN TODAS LAS ACCIONES DENTRO DE LA EMPRESA COMO CON LA PROVEEDURIA -OWNER SHIP (LEALTAD A LA EMPRESA) CUMPLIMIENTO DE TODOS LOS CODIGOS DE ETICA EMPRESARIAL -RESPETO DE TODAS LAS POLITICAS Y PROCEDIMIENTOS QUE RIGEN LA EMPRESA. COMPROMISOS DEL RESPONSIBLE DEL AREA DE COMPRAS. • CUIDAR LA INFORMACION CONFIDENCIAL A LOS PROVEEDORES. • DAR LA MISMA ATENCION A TODOS LOS PROVEEDORES EVITAR EL FAVORITISMO • EVITAR QUE FAMILIARES SE ENCUENTREN COMO PROVEEDORES. • TODOS LOS PROVEEDORES DEBEN SER EVALUADOS DE LA MISMA FORMA. • NO ACEPTAR REGALOS DE PROVEEDORES QUE SEAN DISTINTOS DE SU PUBLICIDAD, Y ASI ESTABLECERLO PARA TODOS LOS COMPRADORES • NO PERMITIR INTERCAMBIO DE DINERO O SOBORNOS POR LA ACEPTACION DE X PROVEEDOR O POR LA ACEPTACION DE MATERIALES QUE NO CUMPLAN CON LAS ESPECIFICACIONES. • INVITAR A LA PROVEEDURIA EN LOS NUEVOS PROYECTOS BUSCANDO UNA RELACION A LARGO TIEMPO • SIEMPRE SEA CLARO CON EL PROVEEDOR NO CREE FALSAS ESPECTATIVAS • SI REQUIERE UNA COTIZACION PARA UN BIEN O SERVICIO SOLAMENTE COMO REFERENCIA PARA UN PRESUPUESTO HAGASELO SABER AL PREVEEDOR . • SIEMPRE BUSQUE RELACIONES “GANAR GANAR” • SIEMPRE VEA MAS HAYA DEL VENDEDOR, COMPANIA , REPUTACION DE LA MISMA RESPETO A LA ETICA EMPRESARIAL.. 13

- 14. TEMA 3.MARCO JURIDICO DE LAS ADQUISICIONES OBJETIVO PARTICULAR. ENTENDER LA AUTORIDAD Y RESPONSABILIDAD QUE ASUME EL AREA DE ADQUISICIONES Y ABASTECIMIENTOS , UN COMPETENTE COMPRADOR PROFESIONAL NO REQUIERE LA CAPACITACION DE UN LICENCIADO EN DERECHO MERCANTIL PARA COMPRENDER LOS PRINCIPIOS FUNDAMENTALES DE LAS LEYES COMERCIALES. 3.1.CODIGO DE COMERCIO-DERECHO MERCANTIL (EXPLICAR LA DIFERENCIA ENTRE UNO Y OTRO) EL CODIGO DE COMERCIO ES DE ORDEN PUBLICO Y TIENE POR OBJETO REGULAR LAS ACCIONES A LOS ACTOS COMERCIALES QUE SE REALICEN DENTRO DE LA REPUBLICA ESTE CODIGO CUENTA CON 1463 ARTICULOS Y 4 TRANSITORIOS. • El derecho Mercantil es el conjunto de Normas de Derecho Privado que regula al comercio, las actividades propias de los comerciantes y los actos de comercio. De acuerdo a la legislación mercantil, esta rama del Derecho abarca la enumeración de los actos de comercio, el régimen de los comerciantes, sus deberes profesionales, y la actividad de algunos auxiliares mercantiles: Dependientes, corredores y comisiona listas; reglas de las obligaciones mercantiles, contratos mercantiles, regulación del procedimiento mercantil, régimen de las sociedades mercantiles, títulos y operaciones de crédito, contrato de seguro, cooperativas, etcétera. La regulación relativa a estos aspectos se encuentra en diferentes documentos legales.1 Es una rama del Derecho privado que regula los actos de comercio, el estado (status) de los comerciantes, las cosas mercantiles y la organización y explotación de la empresa comercial. El derecho comercial más que una enumeración es una definición o descripción de sus componentes, de criterio variable en derecho positivo: Pertenecen al derecho mercantil aquellas materias que las leyes comerciales atribuyen. 14

- 15. TEMA 3.MARCO JURIDICO DE LAS ADQUISICIONES NORMATIVIDAD EN LAS COMPRAS Y ADQUISICIONES. TODA ADQUISICION SE ENCONTRARA REGULADA Y SANCIONADA POR DIVERSAS LEYES,CODIGOS,REGLAMENTOS Y NORMAS,DESTACANDO EL CODIGO CIVIL,POR SU DEFINICION EN MATERIA DE CONTRATO Y PERSONALIDAD JURIDICA. NORMAS MEXICANAS . CABE MENCIONAR QUE EL CONOCIMIENTO DE LAS LEYES CODIGOS ,REGLAMENTOS Y NORMAS APLICABLES EN MATERIA DE ADQUISICIONES ES OBLIGACION POR PARTE DEL DEPARTAMENTO DE CONOCERLAS Y SIEMPRE ESTABLECER UN VINCULO CON EL DEPARTAMENTO LEGAL PARA QUE TODOS LOS CONTARTOS QUE SE ELABOREN SEAN REVISADOS POR ESTE A FIN DE QUE SE EVITARAN PROBLEMAS DE INDOLE JURIDICO “EL DESCONOCIMIENTO DE LAS LEYES NO EXIME DE SU APLICACION” NORMAS APLICABLES DE ACUERDO A LA DIRECCION GENERAL DE NORMAS(DGN )DEPENDIENTE DE LA SECRETARIA DE ECONOMIA Y SIRVEN PARA NORMALIZAR O REGULAR LAS ACTIVIDADES DESEMPENADAS POR LOS SECTORES TANTO PRIVADOS COMO PUBLICOS EN MATERIA DE SALUD MEDIO AMBIENTE EN GENERAL,SEGURIDAD AL USUARIO,INFORMACION COMERCIAL,PRACTICAS DE COMERCIO,INDUSTRIAL Y LABORAL A TRAVES DEL CUAL SE ESTABLECEN LA TERMINOLOGIA, LA CLASIFICACION,LAS DIRECTRICES,LAS ESPECIFICACIONES,LOS ATRIBUTOS,LAS CARACTERISTICAS,LOS METODOS DE PRUEBA O LAS PRESCRIPCIONES APLICABLES A UN PRODUCTO,PROCESO O SERVICIO. LAS NORMAS SE CLASIFICAN EN TRES TIPOS: • NORMA OFICIAL MEXICANA NOM.ES OBLIGATORIA Y ESTABLECE TODAS LAS REQUERIMIENTOS QUE DEBE CUMPLIR UN PRODUCTO • NORMA MEXICANA NMX,NO SON OBLIGATORIAS PERO SIRVEN PARA CUMPLIR CON LOS LINEAMIENTOS Y ESPECIFICACIONES EQUIPARABLES A LAS NORMAS INTERNACIONALES • NORMAS DE REFERENCIA. ESTAS SE ELABORAN LAS ENTIDADES DE LA ADMINISTRACION PUBLICA PARA APLICARLAS A LOS BIENES Y SERVICIOS QUE ADQUIEREN,ARRIENDEN O CONTATAN CUANDO LAS NORMAS MEXICANAS O INTERNACIONALES NO CUBREN LOS REQUERIMIENTOS. 15

- 16. TEMA 3.MARCO JURIDICO DE LAS ADQUISICIONES LEYES QUE RIGEN LAS COMPRAS Y ADQUISICIONES : • CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS (ART.134) • LEY DE ADQUSICIONES PARA EL DISTRITO FEDERAL. • LEY DE OBRAS PUBLICAS Y SERVICIOS RELACIONADAS CON LAS MISMAS. • LEY GENERAL DEL EQUILIBRIO ECOLOGICO Y LA PROTECCION AL AMBIENTE. • LEY FEDERAL DE PROTECCION AL CONSUMIDOR. • LEY DE ADQUISICIONES ,ARRENDAMIENTOS Y SERVICIOS DEL SECTOR PUBLICO. 16

- 17. TEMA 4.RESPONSABILIDADES Y FUNCIONES DEL AREA DE ADQUISICIONES 4.1.INTRODUCCION EL CONTAR CON UN DEPARTAMENTO DE ADQUISICIONES IMPLICA UN RECONOCIMIENTO DE LA ACTIVIDAD DE COMPRAS COMO UNA ACTIVIDAD ORGANIZADA CON OBJETIVOS DE EMPRESA Y DE DEPARTAMENTO, Y COMO YA SE HA DICHO LA FUNCION DEL DEPARTAMENTO DE ADQUISICIONES ES LA DE ADQUIRIR BIENES O SERVICIOS CONTEMPLANDO LA NECESIDAD,LOCALIZACION Y SELECCION DE PROVEEDORES NEGOCIANDO EL PRECIO,TIEMPO DE ENTREGA,LUGAR , ASEGURANDOSE DE SU ENTREGA A TRAVES DE UN ADECUADO SEGUIMIENTO. COMO TODO DEPARTAMENTO O GRUPO COORDINADO ES NECESARIO QUE EL COMPRADOR O COMPRADORES SE LE ASIGNEN SUS RESPONSABILIDADES Y SE LE DELEGUE AUTORIDAD,PARA QUE SU DESEMPENO EN SUS FUNCIONES Y TOMA DE DESICIONES SEAN AUTONOMAS. ENTIENDASE COMO RESPONSABILIDAD LA CONFIABILIDAD PARA LA EJECUCION DE LAS OBLIGACIONES Y LA AUTORIDAD ES EL DERECHO FORMAL PARA EXIGIR LA ACCION DE OTROS. 4.2.RELACIONES DE LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS CON LA ORGANIZACION. 17

- 18. TEMA 4.RESPONSABILIDADES Y FUNCIONES DEL AREA DE ADQUISICIONES PRONOSTICOS DE VENTAS JURIDICO INGENIERIA PLANEACION CONTROL DE PRODUCCION PRODUCCION DESARROLLO DE PRODUCTOS NUEVOS PRESUPUESTOS SISTEMAS DE INFORMACION CONTROL DE CALIDAD FINANZAS ALMACENES CONTABILIDAD MANTENIMIENTO ADQUISICIONES Y ABASTECIMIENTOS 18

- 19. TEMA 4.RESPONSABILIDADES Y FUNCIONES DEL AREA DE ADQUISICIONES 4.3 IMPORTANCIA DE LA FUNCION DE ADQUISICIONES Y ABASTECIMIENTOS EN LA ORGANIZACION EN LA ORGANIZACION , LA ADMINISTRACION DEL PROCESO DE ADQUISICIONES SE OCUPA DE DECIDIR QUE SUMINISTROS SE REQUERIRAN DE ACUERDO A LOS PLANES Y PROGRAMAS,NEGOCIAR LOS CONTRATOS CON LOS PROVEEDORES Y PLANEAR HASTA CUANDO ES CONVENIENTE COMPRAR AL MISMO PROVEEDOR ,CON LA FINALIDAD DE SATISFACER LAS NECESIDADES DE SUMINISTRO A LARGO PLAZO Y SOLVENTAR LA CAPACIDAD DE LA MISMA PARA LA PRODUCCION DE BIENES Y SERVICIOS. (VER HOJA 1 FUNCIONES Y HOJA 2 METAS) POLITICAS DEL AREA DE ADQUISICIONES: • TOMAR EN CUENTA EL IMPACTO AMBIENTAL DE LOS MATERIALES Y SUMINISTROS A COMPRAR • TOMAR EN CUENTA EL USO DE MANO DE OBRA DEL PROVEEDOR ( NOT CHILD LABOR) • PREFERIR PROVEEDORES LOCALES Y DE CAPITAL NACIONAL • ATENDER CON CITA Y EVITAR HACER ESPERARLOS. • MANTENER LA PRIVACIDAD DE LA INFORMACION • MANTENER LAS BUENAS RELACIONES CON EL PROVEEDOR (ESTABLECER RELACIONES GANAR – GANAR Y A LARGO PLAZO) • MANTENER COMUNICACION CONSTANTE CON EL SOBRE TDO EN LO CONCERNIENTE AL PRODUCTO O MATERIAL QUE NOS VENDA. • TODOS LOS PROVEEDORES DEBERAN CUMPLIR CON LAS ESPECIFICACIONES Y REQUERIMIENTOS DEL PRODUCTO O MATERIAL QUE NOS VENDA • RECONOCER SIEMPRE AL MEJOR PROVEEDOR • DAR PREFERNCIA A PROVEEDORES QUE SON FABRICANTES O REPRESENTANTES DIRECTOS DE LOS MISMOS PRODUCTOS • EN CASO DE REALIZAR COMPRAS CON PROVEEDORES EXCLUSIVOS.ESTAS DEBERAN SER REVISADAS PERIODICAMENTE CON EL FIN DE EVITAR QUE LA EMPRESA QUEDE DESPROTEGIDA ANTE EVENTUALES PROBLEMAS DE LOS MISMOS. I • TODAS LAS EMPRESAS PROVEEDORAS CUMPLIRAN INVARIABLEMENTE CON LOS PROCESOS DE COTIZACION, AUTORIZACION Y ADJUDICACION. 4.4. ORGANIZACION FUNCIONAL DE COMPRAS 4.4.1.ORGANIGRAMAS 19