1. 2013년 11월 14일 목요일

투자포커스

지금은 Multiple Expansion 시대

- 미국, 유럽, 일본은 엄청난 규모의 유동성을 시장에 쏟아부었고, 그 결과 주식의 Multiple Expansion 이 강하게 발생.

- 이익 성장은 거의 없거나 아직 가시적으로 나타나지 않은 저성장 국면에서 주가 상승.

- 한국의 KOSPI도 Multiple Expansion을 경험할 수 있을 것.

이대상 769-3545 daesanglee@daishin.com

산업 및 종목 분석

레저/엔터: Non-US 2014년 성장도 압승

- Non-US 성장 2014년도 압승 예상

- 카지노: 영업장 추가 공급을 통한 추가 성장 전망: top-pick GKL

- 면세점: 중국 소비력 증가와 면세점 볼륨 증가로 경쟁력 확대: top-pick 호텔신라

- 여행: 2014년에도 더 나간다. 패키지와 개별여행 시장 동시 대응: top-pick 하나투어

김윤진 769.3398 yoonjinkim@daishin.com

유통업: 새로운 시장을 열어가는 유통업_2014년 백화점, 대형마트 주목!

- 2014년 소비 회복 전망

- 유통업체의 Paradox 전략, Cannibalization보다는 시장 확대 예상

- 2014년 유통업 전망 및 투자전략

- Top Pick 1, 작지만 강한 신세계, 백화점 leader로 부상 전망

- Top Pick 2, 역전 기회를 노리는 이마트, 이미 변화가 시작되었다

정연우 769.3076 cyw92@daishin.com

한국가스공사 :미수금은 Down, E&P수익은 Up !!!

- 목표주가 81,000원은 Sum of Parts 방식에 의해 산출

- 가스도매사업가치와 생산 및 생산예정광구 가치, 그리고 모잠비크 지분가치를 합산함

- 2013년 3분기 영업손실은 예상했던 수준의 적자시현으로 주가 영향은 미미할 것으로 예상

양지환 769.2738 arbor@daishin.com

음식료업: 2014년 전망 요약: 바닥은 통과, 반등은 완만하게

- 미국의 주요 작물을 중심으로 원재료 투입가 하락

- 중국, 동남아 등 경기 회복과 해외증설 효과 관심

- 'P' 상승은 제한적이나 내수 'Q' 완만한 회복

- 하반기로 갈수록 회복될 실적을 반영한 완만한 업종지수 상승 전망

- Top pick: 매일유업, Second pick: 대상

이선경 769.3162 sunny_lee@daishin.com

은행: 금융주 공매도 해제 조치의 의미와 영향

-

금융주 공매도 금지 해제 조치는 은행 자산건전성에 대한 신뢰도가 높아졌다는 것을 반증

공매도 금지 해제로 금융주 공매도 증가는 불가피할 전망. 주가에 미치는 영향은 제한적

은행간 주가 차별화 현상이 본격화될 개연성은 높은 편. 최선호종목은 하나금융과 KB금융

최정욱, CFA 769.3837 cuchoi@daishin.com

2. 투자포커스

지금은 Multiple

Expansion 시대

KOSPI도 Multiple Expansion을 경험할 수 있을 것으로

이대상

769-3545

daesanglee@daishin.com

- 2011년 유럽발 재정 위기 이후 미국, 유럽, 일본은 엄청난 규모의 유동성을 시장에 쏟아

부었다. 이렇게 막대한 유동성 공급의 목적은 경기를 부양하기 위해 돈을 풀어 부동산,

주식 등의 자산 가격을 상승시켜 부의 효과(Wealth Effect)가 나타나고 이것이 가계 소비

증가로 이어지는 선순환구조를 발생시키기 위함이었다. 실제로 풀려나간 돈은 실물로 가

지 않고 자산 시장으로 유입되었다. 그 결과 주식의 Multiple Expansion 이 강하게 발생

하고 있다. 지금은 이른바 Multiple Expansion 시기라고 봐도 될 정도이다.

특징적인 것은 2012년 이후 일본을 제외한 대부분의 선진국(미국, 독일, 프랑스, 영국)과

이머징 국가들(인도, 인도네시아, 태국, 대만)은 Earning Growth가 전기간 평균 수치보다

낮은 값을 보인다는 것이다. 펀더멘털의 성장은 거의 없거나 아직 가시적으로 나타나지

않은 저성장 국면에서 주가가 상승하는 이른바 New Normal 상황이 펼쳐지고 있는 것이

다. 이러한 국가의 주가 상승은 모두 Multiple Expansion으로 설명 가능하다. 하지만 한

국은 이러한 Multiple Expansion 트렌드에 동참하지 못하고 있는상황이다. Multiple

Expansion이 진행되고 난 다음에는 Earning Growth가 발생하는 선순환 구도로 이어지

는 것이 일반적인 국면 진행방향이다. 결론적으로 한국이 지금은Multiple Expansion 트

렌드에 동참하지 못하고 있지만 올해 4분기 내년 상반기를 거치면서 한국의 KOSPI도

Multiple Expansion을 경험할 수 있을 것으로 예상한다.

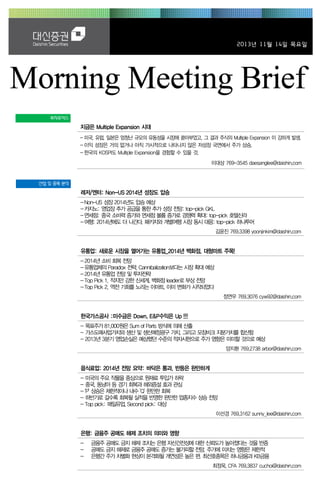

현재 KOSPI는 Earning Growth와 Multiple Expansion가 동시에 낮은 수준인 상황

(%)

EPS YoY

Multiple Expansion

KOSPI INDEX YoY

(P)

KOSPI INDEX(RHS)

100

2,250

80

2,050

60

1,850

40

1,650

20

1,450

0

1,250

-20

1,050

-40

850

-60

650

-80

450

-100

90.1

250

92.1

자료: Bloomberg, IBES, 대신증권 리서치센터

94.1

96.1

98.1

00.1

02.1

04.1

06.1

08.1

10.1

12.1

14.1

3. Issue & News

레저/엔터

Non-US 2014년 성장도

압승

카지노: 2014년 Big Cycle은 이어진다.

김윤진

- 2014년은 마카오 카지노 시장이 미국 카지노 시장과 격차를 벌일 것으로 예상

- 2014년 한국 외국인 카지노 시장의 Top-Line 성장이 이어질 것이나 이익 성장은 제한 적

일 것으로 전망(개별소비세 적용)

- 2014년은 강원랜드가 증설효과로 성장성은 가장 높을 것으로 기대됨.

769.3398

yoonjinkim@daishin.com

투자의견

카지노 성장의 KEY: 영업장 추가 공급

Overweight

- 수요: 중국 카지노 수요는 아직 한계가 확인되지 않은 상황

- 공급: 카지노 영업장 증가는 새로운 중국 카지노 수요를 창출하고 있음.

- 마카오: 영업장 추가 공급이 있었던 갤럭시와 샌즈차이나 주가는 시장대비 초과수익률기록

- 한국: GKL의 시장 진입은 2007년부터 한국 외인 카지노 시장 성장의 핵심

비중확대, 유지

호텔신라: 2014년은 실적의 해

Rating & Target

종목명

투자의견

목표주가

GKL

Buy

47,000원

파라다이스

Buy

32,000원

강원랜드

Buy

35,000원

하나투어

Buy

88,000원

호텔신라

Buy

80,000원

- 원화강세는 단기적으로 호텔신라 분기 실적에 부정적

- 2014년 호텔신라 투자포인트: 기저효과와 임차료 고정효과에 따른 영업이익 성장

- 2014년 실적 성장에 대한 기대는 2013년 주가에 상당부분 반영

- 환율, 마케팅 비용 통제가 2014년 실적 추정치 현실화에 중요한 요소

주가수익률(%)

1M

3M

6M

12M

절대수익률

7.2

11.9

4.5

19.8

상대수익률

8.8

5.7

1.8

14.1

(pt)

엔터테인먼트산업(좌)

(%)

140

Ralative to KOSPI(우)

여행: 해외로 더 나간다.

- 2014년 한국 출국자 시장은 7% 성장 예상(대체휴일제, 연평균 1.1일 휴일 증가)

- 출국자 시장은 GDP 대비 약 2배 수준 증가, LCC와 항공공급 증가가 출국 수요 견인

- 패키지관광 시장에서는 하나투어의 M/S 확대 예상

TOP PICKS

30

25

130

20

120

15

110

10

5

100

0

90

80

12.11

-5

13.02

13.05

13.08

-10

13.11

카지노: GKL

- 중국 마케팅 역량 강화를 통해 성장성 확보

- 산업 성장에 따른 성장에도 비용은 통제되고 있음,(비용통제는 공기업 디스카운트 요인 해소)

- 신사업 기대감: 국내외 아시아 카지노 경쟁이 심화되면서 신사업 추진 필수적인 상황이

조성되고 있으며, 선상카지노, 추가 카지노 영업장 확보등을 통해 추가 성장 뉴스 기대

호텔/면세점: 호텔신라

- 2014년, 호텔영업 정상화로 실적 모멘텀 기대

- 인천공항 임차료 동결로 영업이익 레버리지 기대

- 중국인 비중 확대로 외형 성장 가시화

- 제주도 면세점 확장을 통해 제주 면세점 성장 전망

여행: 하나투어

- 2014년 매분기 분기 최대 실적 전망

- 개별여행 상품 하나프리 출시로 2014년에는 개별여행 시장도 적극 공략 계획

- M/S확대, 원화강세, 항공공급 증가로 영업환경 개선, 볼륨증가에 따른 경쟁력 강화 기대

4. Issue & News

새로운 시장을 열어가는 유통업

유통업

: 2014년 백화점, 대형마트 주목!

2014년 소비 회복 전망

Overweight

- 2014년 2~3분기를 거치면서 소비 회복 점차 강해질 전망, 예상 소비 증가율 3% 이상

1) 미국, 유럽 선진국에 이어 중국까지 경기 회복 국면에 진입하면서 수출 기업들을 중심으로

실적 개선 본격화, 90년대 이후 수출 회복에 따른 기업 실적 개선은 소비 회복으로 이어져왔음

2) 2013년 추경예산편성, 부동산 대책 등 소비, 부동산 경기 회복을 위한 경기부양정책이 실시

됨에 따라 새정부 2년차에 경기부양정책 효과 가시화될 것으로 예상

3) 일반적으로 경기 불황기의 경우 외식비, 여가활동비, 의류비 지출이 우선적으로 축소되는 만

큼 경기 회복시 소비 회복 강도가 가장 강할 것으로 전망

4) 소비 회복에 따른 수혜는 백화점, 대형마트에서 가장 크게 나타날 것으로 판단

비중확대, 유지

유통업체의 Paradox 전략, Cannibalization보다는 시장 확대 예상

정연우

박주희

769.3076

cyw92@daishin.com

769.3821

jpark325@daishin.com

투자의견

Rating & Target

종목명

투자의견

신세계

Buy

288,000원

목표주가

이마트

Buy

300,000원

- 시대에 따라 소비 트렌드가 변화하면서 유통업체 역시 본업 경쟁력을 이용한 신시장 확장 전

략으로 대응

1) 백화점: 아울렛, 복합쇼핑몰로 중저가 상품 공략 및 엔터테인먼트 기능 보강

2) 대형마트: 온라인 신선식품몰, 창고형 매장으로 신시장 개척

3) 홈쇼핑: 모바일 쇼핑 도입으로 시공간 한계를 극복하는 동시에 젊은 고객층 유입 가능

- 신업태의 부각은 기존 시장을 침해하는 cannibalization보다는 전체 시장의 규모를 키우는 순

기능으로 작용할 것으로 판단

2014년 유통업 전망 및 투자전략

주가수익률(%)

1M

3M

6M

12M

절대수익률

상대수익률

4.1

5.6

12.3

6.0

13.5

10.6

5.8

0.7

(pt)

유통산업(좌)

(%)

115

Ralative to KOSPI(우)

10

110

5

105

100

0

95

-5

90

85

-10

80

-15

75

70

12.11

- 2014년 소매시장 규모는 점진적으로 확대될 전망

- 백화점의 경우 그동안 이연되었던 소비가 중고가 패션을 중심으로 회복될 전망, 그밖에 외국

인 관광객 증가와 주요 점포의 리뉴얼 완료 역시 긍정적으로 작용 가능

- 대형마트는 영업규제의 영향이 마무리 단계에 접어들면서 2014년 정상화된 모습 기대, PL

상품 보강 및 산지직거래 비중 확대로 수익성 강화될 전망

- 홈쇼핑은 여전히 다양한 상품 공급을 통한 성장이 지속되겠지만 2012~2013년 보여주었던

가파른 성장은 기대하기 어려울 것으로 예상, 최근 성장을 주도했던 패션/뷰티 상품 외 새로운

킬러상품의 등장이 필요

13.02

13.05

13.08

-20

13.11

Top Pick 1, 작지만 강한 신세계, 백화점 leader로 부상 전망

- 개별 점포 경쟁력 최고, 2015년 이후 출점 역시 가장 공격적 예상

- 교외형 복합쇼핑몰을 통해 유통업의 새로운 패러다임을 제시할 것으로 전망

- 단기적으로는 2013년 하반기부터 실적 모멘텀이 강화되고 있음

- 실적 턴어라운드는 일시적으로 끝나는 것이 아니라 2014년에 개선폭이 더욱 확대될 전망

Top Pick 2, 역전 기회를 노리는 이마트, 이미 변화가 시작되었다

- 이마트몰, 유통업의 새로운 ‘블루오션’으로 부상 가능

- 이마트몰은 새로운 시장을 만들어내며 이마트의 성장 동력으로 부각될 것

- 대형마트를 둘러싼 규제 영향은 마무리 단계 진입

- Supply chain 강화를 통한 수익성 개선이 본격적인 실적 턴어라운드로 이어질 전망

산업분석 2013.11.14

www.daishin.com

5. Results Comment

한국가스공사 미수금은 Down, E&P수익

(036460)

은 Up !!!

양지환

유지영

769.2738

arbor@daishin.com

769.2735

jiyungyu@daishin.com

BUY

투자의견

매수, 유지

40,000

목표주가

유지

29,700

현재주가

(13.11.12)

전기가스업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1995.48

19,066십억원

1.63%

3,210십억원

34,850원 / 24,850원

454억원

23.47%

한국정책금융공사 외 1인 51.11%

국민연금공단 5.03%

1M

1.5

3.0

3M

0.5

-5.1

6M

0.5

-2.0

12M

10.0

4.8

(천원)

한국전력(좌)

(%)

36

Relative to KOSPI(우)

30

34

25

32

20

30

15

28

10

26

5

24

22

0

20

-5

18

12 .1 1

13 .0 2

13 .0 5

13 .0 8

-10

13 .1 1

투자의견 매수, 목표주가 81,000원 유지

- 목표주가 81,000원은 Sum of Parts 방식에 의해 산출

- 가스도매사업가치와 생산 및 생산예정광구 가치, 그리고 모잠비크 지분가치를 합산함

- 2013년 3분기 영업손실은 예상했던 수준의 적자시현으로 주가 영향은 미미할 것으로 예상

- 3분기 미수금 감소액이 142억원으로 예상을 하회했으나, 2013년 11월~12월 원료비가 기

준 원료비대비 하락한 상황으로 4분기 미수금이 크게 감소할 전망임

- 쥬바이르 유전의 3분기 영업이익이 126억원(-68.7% yoy)이 예상을 하회한 점은 다소 부담

- 쥬바이르 유전의 매출액과 영업이익 감소는 1)설비투자비 감소(-35% yoy), 2)보안관련비

용증가 등에 따른 영업비용증가(+60% yoy) 때문임

- 단기적으로 신주상장에 따른 물량부담있으나, 2013년 4분기부터 미수금이 본격적으로 회수

될 것으로 예상되고, 2014년 쥬바이르, 바드라 유전과 미얀마 가스전 이익 증가로 실적 개

선 감안시 매수관점에서 접근 추천함

2013년은 3분기 실적은 예상수준의 적자시현, 당기순손실 증가는 일회성 요인 때문

- 한국가스공사의 2013년 3분기 실적은 매출액 6조 9,456억원(+5.8% yoy), 영업손실 729억

원(적자확대), 당기순손실 3,276억원(적자확대)를 시현

- 3분기 영업손실의 확대는 도시가스용 가스판매량의 감소와 쥬바이르 유전에서의 영업이익

감소 등 때문으로 추정

- 용도별로 1)도시가스용 가스판매금액은 2조 6,962억원(-9.3% yoy), 판매량은 2,847천톤(0.4% yoy), 2)발전용 가스판매금액은 4조 674억원(+17.2% yoy), 판매량은 4,310천톤

(+26.8% yoy)를 기록함

- 쥬바이르 유전의 2013년 3분기 매출액은 1,062억원(+14.6% yoy), 영업이익은 126억원(56.4% yoy)로 예상보다 부진. 이는 1)설비투자비용감소에 따른 투자비보상금액의 감소, 2)

보안관련비용 등 영업비용이 전년동기대비 약 60% 증가했기 때문으로 추정함

- 2013년 3분기말 미수금은 약 5조 3,750억원 수준으로 전분기말대비 142억원 감소에 그침

- 3분기 LNG도입원가가 요금상 반영원가대비 비쌌기 때문이며, 4분기에는 미수금이 크게 감

소할 전망임

- 2013년 3분기 당기순손실은 3,276억원으로 크게 확대되었는데, 이는 2008년 발생했던 이

월결손금에 대한 공제기한(5년)의 만료가 도래함에 따른 법인세 비용 1,201억원이 3분기에

계상되었기 때문임

- 3분기 실적 실망감, 워런트 투자자의 차익실현 물량 출회 등에 따라 주가 조정시에는 매수

추천함

(단위: 십억원, %)

3Q13

4Q13

구분

3Q12

2Q13

잠정치

YoY

QoQ

당사추정

YoY

QoQ

매출액

6,567

8,177

6,958

7,262

6,946

5.8

-15.1

10,728

24.8

54.5

영업이익

순이익

-19

-167

209

-30

-56

-166

-73

-153

-73

-320

적지

적지

적전

적지

322

24

-1.9

-70.1

흑전

흑전

구분

2011

2012

매출액

28,430 35,031

영업이익 1,023 1,267

순이익

181

367

Consensus 직전추정

2013(F)

Growth

Consensus

직전추정

당사추정

조정비율

2012

2013(F)

37,781

1,347

220

38,390

1,308

151

38,073

1,308

-43

-0.8

0.0

적전

23.2

23.8

102.0

8.7

3.2

적전

자료: 한국가스공사, WISEfn, 대신증권 리서치센터

6. Issue & News

2014년 전망 요약: 바닥은 통과,

반등은 완만하게

음식료업

이선경

박신애

769.3162

sunny_lee@daishin.com

769.2378

shinay.park@daishin.com

투자의견

Neutral

중국, 동남아 등 경기 회복과 해외증설 효과 관심

- 중국과 동남아 등 주요 수출국 경기 회복과 낮은 기저 효과로 해외성장 모멘텀 재부각, 다만

회복시기는 업체별로 차별화

- 해외증설 및 채널 확대 성과가 수익성 개선폭의 KEY, 상반기보다는 하반기로 갈수록 해외

회복 가시화

- 오리온 심양공장 및 광저우 대규모 라인 증설, 북경 2공장 증설, CJ제일제당의 미국 라이신

공장, 말레이시아 메티오닌 공장 가동, 매일유업 분유채널 확대 등 해외 공략 강화

중립, 유지

Rating & Target

종목명

투자의견

목표주가

매일유업

Buy

57,000원

대상

Buy

43,000원

주가수익률(%)

1M

3M

6M

12M

절대수익률

상대수익률

3.4

6.6

11.6

8.7

-15.7

-16.3

17.4

13.0

(pt)

음식료산업(좌)

(%)

160

Ralative to KOSPI(우)

50

40

140

30

20

120

10

100

0

-10

80

-20

60

12.11

13.02

13.05

미국의 주요 작물을 중심으로 원재료 투입가 하락

- 미국 주요 수출 작물의 가격 하락과 원·달러 환율 약세는 원가부담 하락 요인, 주요 수출국

인 중국, 동남아, 중동 등의 통화는 미국달러 대비 강세가 유리하나 중국통화만 강세 예상

- 옥수수를 중심으로 소맥, 대두 등의 투입가격 하락, 원달러 환율 하락도 가세하며 소재식품

업체들의 상반기 실적 크게 개선

- 곡물가 하락 장기화 시 소재식품 가격인하로 하반기 이후 가공식품 원가에도 영향

13.08

-30

13.11

‘P’ 상승은 제한적이나 내수 ‘Q’ 완만한 회복

- 라면, 빙과, 담배 등 지난 가격인상 러쉬에서 소외되었던 일부 품목에 제한된 가격인상

- 경기회복으로 내수 ‘Q’의 완만한 회복

하반기로 갈수록 회복될 실적을 반영한 완만한 업종지수 상승 전망

- 바닥은 통과했으나 이미 높아진 밸류에이션으로 추가 프리미엄 적용은 무리

- 실적회복 속도 반영한 완만한 상승과 해외 모멘텀에 따른 업체별 차별화된 주가 흐름 예상

- 밸류에이션 지표 상승이 아닌 하반기로 갈수록 커질 이익회복을 반영한 완만한 업종지수 상

승 예상

- 상반기 관심주: 매일유업, 대상, 하반기 관심주: CJ제일제당, 오리온, 농심

Top pick: 매일유업

- 투자의견 매수, 목표주가 5만 7천원 유지, 국내 사업 체질개선과 해외성장 모멘텀 확대

- 중국 분유 수출 확대로 높은 해외 성장 모멘텀

중국의 소득증가와 안정성 이슈 지속으로 프리미엄 분유 수요 고성장

분유 생산 및 수입기준 강화, 벌크 파우더 수입 후 재포장 제한, 중국에 분유를 수출

하는 모든 업체에 대한 허가 및 등록 제도 도입으로 완제품 분유 수입 시장 내 자격미

달 업체 퇴출과 원거리 제품 운송비 증대되며 매일유업 입지 강화 기대

한국제품 인지도 및 선호도 증가와 채널 확대

- 10월 제품가 인상으로 원유가 인상 부담 전가, 국내외 분유 호조, 커피 및 치즈 성장, 외식

적자 축소 등으로 향후 3년간 EPS 연평균 21% 성장

Second pick: 대상

- 투자의견 매수, 목표주가 4만 3천원 유지, Peer 그룹 대비 여전히 낮은 밸류에이션

- 옥수수 가격 하락과 환율 하락에 의한 수혜

- 식품부문의 성장성 회복과 사업지위 강화

산업분석 2013.11.14

www.daishin.com

7. 산업분석

은 행

최정욱, CFA

김한이

769.3837

cuchoi@daishin.com

769.3789

haneykim@daishin.com

투자의견

Overweight

비중확대, 유지

금융주 공매도 해제 조치의

의미와 영향

금융주 공매도 금지 해제 조치는 은행 자산건전성에 대한 신뢰도가 높아졌다는 것을 반증

- 금융위는 공매도제도 개선 방안으로 2008년 10월부터 시행해 온 금융주에 대한 공매도 금지를

2013년 11월 14일부터 해제하기로 함

- 글로벌 금융위기 발생 직후인 2008년 10월 1일부터 금융시장 안정 조치의 일환으로 KOSPI와

KOSDAQ 전 종목에 대한 공매도를 금지했으나 비금융주는 2009년 6월 1일부터 이미 해제되어

온 상태임(2011년 8월 10일부터 2011년 11월 9일까지는 유럽 재정위기로 한시적 금지)

- 2009년 당시 비금융주에 대한 공매도는 해제하지만 금융주에 대해서는 공매도 금지를 계속 유지

한 이유가 금융시장 상황이 호전되고 있으나 자본 확충, 부실자산 정리 등 금융기관의 건전성 개

선 노력이 지속되고 있으며 타국가들도 금융주에 대한 공매도 규제를 유지하고 있다는 논리였음

- 결국 금번 금융주 공매도 금지 해제 조치는 은행 자본이 이제 상당히 견고한 상황이고, 부실자산도

꽤 클린화되었다는 것을 의미. 금융당국의 은행 자산건전성에 대한 신뢰도가 크게 높아졌다는 것

을 반증하는 것이라고 판단. 또한 타국가들도 금융주에 대한 공매도 금지를 이미 많이 철회했으므

로 국내 금융주에 대해서만 공매도 금지를 계속 할 수는 없는 것이기 때문에 금번 금융주 공매도

금지 해제는 시기의 문제였을 뿐 당연한 수순이었다고 볼 수 있음

공매도 금지 해제로 금융주 공매도 증가는 불가피할 전망. 주가에 미치는 영향은 제한적

- 금번 금융주 공매도 금지 해제 조치로 금융주에 대한 공매도 증가는 불가피할 것으로 전망

- 과거 비금융주 공매도 금지가 해제된 2009년 6월 1일 직후 비금융주 공매도 금액이 크게 증가한

사례를 볼 때도 이를 유추해 볼 수 있음. 2009년 6월 비금융주 공매도 금지 해제 이전 한달간 비

금융주에 대한 공매도 금액은 일평균 65억원 수준이었으나 공매도 금지 해제 직후 한달간의 일평

균 공매도 규모는 700억원 정도로 증가

- 일반적으로 공매도가 증가할 경우 수급 여건이 악화되면서 주가가 하락할 것이라는 게 일반적인

시각이지만 2009년 6월 비금융주 공매도 금지 해제 조치 이후의 KOSPI 흐름을 보면 뚜렷한 상관

관계를 찾기는 어려움

- 공매도 금지 조치 해제가 유동성을 증가시키고 거래량을 늘리는 등 긍정적인 영향을 미치면서 유

럽 금융주 주가는 프랑스와 벨기에 등 유럽국가들이 금융주 공매도 금지를 철회한 2012년 2월

14일 직후 오히려 상승하는 모습을 보이기도 했음. 따라서 금번에 금융주 공매도 금지 조치가 해

제된다고 하더라도 국내 금융주 주가 전반에 미치는 영향은 크지 않을 것으로 판단

은행간 주가 차별화 현상이 본격화될 개연성은 높은 편. 최선호종목은 하나금융과 KB금융

- 특이 요인은 최근 5일동안의 대차거래 증감 현황을 살펴보면 금융주의 대차거래가 상당히 활발했

다는 점

- 특히 시가총액이 큰 KB금융, 신한지주, 삼성생명, 우리금융의 순으로 대차잔고가 크게 증가하면서

금융주 공매도 해제 초기에는 시가총액이 큰 금융주들의 공매도 금액이 커질 수 있을 것으로 유추

- 그러나 한국형 헤지펀드들의 주된 전략이 long-short 전략이라는 점을 감안하면 금융주 공매도 금

지가 해제된 이후에는 이전처럼 은행주 전체가 동일한 주가 방향성을 나타내기 보다는 향후에는

은행간 주가 차별화 현상이 본격화될 개연성이 높다고 판단

- 수익성대비 상대적인 valuation 매력이 낮거나 자산건전성 이슈 등 부정적 이벤트들이 발생할 가능

성이 높은 종목들은 short 전략의 주 타깃이 될 것으로 예상

- 우리의 은행주 최선호종목은 하나금융과 KB금융. 차선호종목군은 BS금융과 DGB금융. BS금융과

DGB금융의 경우 현 주가 기준에서는 수익성 대비 두 은행간 상대적 valuation 매력의 우열을 논

하기는 다소 힘들다고 판단

산업분석 2013.11.14

www.daishin.com