1. 2014년 1월 14일 화요일

투자포커스

연준의 행로에 대한 예상

- 상반기 중, 미국 양적완화 축소는 완만한 속도로 진행 예상. 연준은 단기금리를 안정시키기 위한 정책 모색

- 연준이 경기가 충분히 회복 될 때까지 우호적인 정책환경을 유지할 것이라는 신뢰는 테이퍼링에 따른 충격을

감내할 수 있을 것. 1월 회의에서 축소가 없거나, 단기금리 안정책 제시될 시 미국 정책 우려 완화

- ECB의 완화적인 정책기조 확대와 가시권으로 진입하는 유럽경기 회복, 여기에 연준의 정책후퇴에 대한 우려

완화는 다시 위험자산 선호의 신호등이 켜지는 계기를 만들 것

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

전기전자/휴대폰: 14년 1Q&2Q, 단기 이익모멘텀을 기대…

- 4Q13 Preview : 전반적으로 부진, 삼성전자향 부품업체는 이익 감소 폭 확대

- 1Q&2Q14 Preview : 2분기 연속 이익 증가 예상(갤럭시S5, 신모델향 부품 출하량 증가)

- 14년 IT 업종은 상고하저 / 1분기에 턴어라운드에 주목 : LG이노텍, LG전자

박강호 769.3087 john_park@daishin.com

한국전력: 2014년 Re-rating 가능

- 2014년 한국전력은 사상최대의 실적을 시현할 것으로 예상되며, 유틸리티 업종 탑픽으로 추천함

- 정부의 공기업 구조조정 및 재무구조 개선에 대한 의지 강력하여, 2014년 정상화된 실적의 지속 가능성과 현

금흐름의 개선이 동시에 이루어질 가능성 높음

- 2014년 실적 개선의 주요 근거는 1)2013년 두차례에 걸친 요금인상효과, 2)원화강세, 3)원전가동율의 상승

때문임

양지환 769.2738 arbor@daishin.com

한국가스공사: 2014년 E&P수익규모가 주가 방향성을 결정

- 2014년 1월 1일부로 도시가스용 가스판매요금 인상으로 미수금 회수와 재무구조개선에 대한 필요성을 정부

가 인지하고 있음을 확인

- 2014년 1분기 정상적인 속도로 미수금 회수 가능할 전망이며, 2014년 2분기부터는 미수금 회수속도 빨라질 전망

- 2014년 쥬바이르, 바드라, 그리고 미얀마에서의 광구수익 증가, 유상증자에 따른 요금기저증가로 한국가스공

사 역시 사상최대의 실적이 시현 가능할 전망임

양지환 769.2738 arbor@daishin.com

한전기술: 신고리 5,6호기와 핀란드 원전 수주 임박

- 2014년 1분기 중 신고리 5,6호기와 핀란드 원전 수주 임박

- 2014년에는 전년에 지연됐던 원전 프로젝트의 수주와 해외 EPC 프로젝트의 마진율이 점차 개선됨에 따라

외형성장뿐만 아니라 수익성 회복 가능

양지환 769.2738 arbor@daishin.com

2. 대우조선해양: 4분기 실적 기대치 충족. 실적 개선세 2015년까지 지속

- 조선주 내, 최우선 추천주 유지

- 투자의견 매수, 목표주가 45,000원으로 상향(+7%)

- 4분기 영업이익 : 일시요인 제거 시, 기대치 충족

- 실적은 2015년까지 개선세 지속 (2013년~2015년 연평균 매출성장률 4.8%, 영업이익 성장률 41%)

- 금융위 지분은 블럭딜 보다는 산업은행 지분과 공동 매각 가능성 커, 오버행 우려 사실상 종료

전재천 769.3082 jcjeon7@daishin.com

롯데캐미칼: 실망스럽지 않은 실적

- PE/PP의 마진강세 지속을 전망. 1) 중국 및 글로벌 수요 회복의 수혜 가능 2) 중동영향력 감소 3) 중국 석탄

화학 증설 지연 및 정상가동 차질로 인한 영향. 부타디엔은 1분기 중국 내 재고소진 이후 2분기부터 본격적

랠리 가능

- PE/PP, 부타디엔 호조로 인한 타이탄케미칼의 실적 턴어라운드 지속 가능할 전망. 올해 3% 영업이익률을 전망

- MEG는 연간 타이트한 수급을 전망. 중국 화섬수요 2월 중순 이후 회복 가능할 것으로 판단

- 연간 영업이익 추정치 1조원 수준 전망. PBR 1배 수준으로 업황회복기 수준의 Valuation

윤재성 769.2735 js_yoon@daishin.com

대한항공: 화물부문의 턴어라운드

- 2013년 연간 영업적자에서 2014년 연간 약 5,000억원 규모의 영업이익 달성으로 턴어라운드 예상

- 2013년 12월 경영설명회에서 밝힌 유동성 확보방안의 이행시마다 재무리스크 감소에 따른 주가 상승 기대

- 2013년 4분기 항공화물사업부문의 영업흑자달성으로 2014년 항공화물부문의 턴어라운드에 대한 기대 확산 가능

- 원화강세와 글로벌경기회복에 따른 국제여객수요의 회복과 노선합리화로 국제여객부문 수익성 개선 가능할

전망임

양지환 769.2738 arbor@daishin.com

현대건설: 섹시하진 않아도 믿음직한 당신

- 가장 안정적인 실적 예상

: 대신증권 리서치센터는 2014년 현대건설의 매출액과 영업이익을 15,300십억원(yoy +10.1%), 영업이익 945

십억원(yoy +17.2%)으로 전망

- 수주 확보된 물량에 주목, 상반기 신규수주 모멘텀 예상

: 2014년 상반기 확보 가능한 해외 신규수주 물량은 93억불(약 10조원)

: UAE Mirfa IPP (5.5억불) 알제리 복합화력 발전소 (13.5억불) 이라크 카르발라 정유 (24억불) 오만 카잔 가스

전 (10억불) 베네수엘라 PLC 메인패키지 (40억불)

- 상반기는 신규수주, 하반기는 수익성 개선에 초점

조윤호 769.3362 uhno@daishin.com

현대차: 신차효과를 대비한 저점 매수 기회 도래

- 2분기 신차 효과를 대비한 저점 매수 구간. 매수 시점은 4분기 실적 발표 후 또는 3월~4월

- 주가는 밴드 하단에 위치

- 2014년에 5년만의 신차 사이클 도래(4월, LF Sonata)

- 2014년 EPS 증가율 5.4%로 2013년 대비 개선

전재천 769.3082 jcjeon7@daishin.com

두산중공업: 수주 증가와 자회사 리스크 완화로 주가 회복 예상

- 자회사 자금 조달 우려로 하락 주가 성공적인 자금 조달 후, 제자리로 돌아 올 것

- 2014년 국내 1GW 석탄 발전 플랜트 시장 커질 것/ 중동 담수프로젝트 수주 Pool 증가

- 2014년 이후 원전 발주에 대한 우려는 기대감으로 바뀔 것(신고리 #5,6호기, 핀란드, 사우디, UAE, 베트남)

- 리스크 : 연간 수주 실적 달성 미달에 따른 2014년 실적 감소 우려

전재천 769.3082 jcjeon7@daishin.com

2

3. 고려아연: 4Q13실적 예상치 부합 전망

- 12월 미국 Tapering 발표후 불확실성 제거되며 귀금속가격 안정, 비철금속가격 상승으로 2013년 부진했던

금속업황 개선 시작

- 2014년 10월말 아연전해공장 증설로 시작되는 중장기 생산능력 확대 본격화. 2013년을 바닥으로 2014년부

터 중장기 턴어라운드 및 성장모멘텀 부각 전망

- 1Q13 급작스런 연공장 보수로 인한 생산감소와 2Q13 페루 정광조달 차질로 인한 수익성 악화 등 일회적 요

인이 제거되면서 수익성 회복 전망

- 또한 10월 아연전해 공장증설과 15년말 연공장 증설로 2014년부터 중장기 턴어라운드 시작될 전망

이종형 769.3069 jhlee76@daishin.com

3

4. 투자포커스

연준의 행로에 대한 예상

김승현

1월 FOMC회의, 테이퍼링 불확실성 해소하기

02.769.3912

economist1@dashin.com

- 올해 연준의 FOMC회의는 얼마나 자산매입 규모를 빠르게 축소해 갈 것인지가 관건

- 상반기에는 완만한 속도의 정책후퇴가 예상. 정책후퇴에 따른 부정적인 영향을 상쇄를 위한 정책수

단을 강구할 것. 따라서 정책후퇴는 시작되었지만 우려처럼 강도가 높진 않음

완만한 후퇴를 예상하는 이유

- 미국 경제 상황을 보면 상반기 중 정책후퇴 속도는 완만하게 진행될 가능성이 높음

- 지난해 하반기 예상을 넘는 성장을 이끌어내는 과정에서 재고증가와 에너지 비용 감소에 따른 무역

수지 개선효과는 이미 반영되었기 때문에, 올해 상반기 미국 경제 성장률 하락은 불가피

- 12월 예상에 절반을 하회하는 고용자수 증가(7.4만명 증가)에도 실업률이 6.7%로 더 떨어진 것은

경제활동 인구 이탈이 빠르기 때문. 실업률의 경기 대표성이 떨어지고 있음

- 연준 실업률이 6.5% 하회해도 낮은 물가상황에서는 현재 정책기조를 유지하겠다고 명시. 당분간 물

가 중심의 단일 목표제로 정책을 시행하겠다는 것을 의미

- 상반기, 미국 물가가 1.5%를 지속적으로 상회할 가능성이 낮아. 연준이 정책 후퇴는 빠르지 않을 것

보완 정책. 연준은 출구가 아닌 정책전환을 모색하고 있을 수도

- 연준, 테이퍼링 이후를 대비하기 위한 정책 대안도 논의. 초과지준부리 인하, RP조작, 단기채 매입

등 단기금리 안정을 위한 대책 논의. 이 중 초과지준부리 인하가 가장 유력. 이런 정책들은 시중으

로의 유동성 확산을 염두에 두고 있는 것. 출구 전략이라기보다 정책 전환

- 미국 금융시장은 정책후퇴가 어려운 상황. 양적완화 확대에도 통화 회전율은 감소. 추가적인 유동성

은 초과지준으로 재예치. 단기금리 상승 압력을 낮추고 누적된 유동성의 회전율을 높이는 데 중점

상반기, 미국정책 안도구간

- 테이퍼링은 자산매입 중단이 아닌 축소. 그럼에도 정책 중단을 앞두고 있다는 불안감 여전. 경기가

개선되는 속도가 정책후퇴에 따른 금리상승이라는 비용증대를 따라갈 것이라는 신뢰가 약한 것

- 연준이 경기가 충분히 회복될때까지 우호적인 정책환경을 유지할 것이라는 신뢰가 생긴다면 테이퍼

링에 따른 충격을 감내할 수 있을 것

- 1월과 3월 FOMC회의에서 양적완화의 완만한 후퇴 속도와 금리 환경 유지에 대한 정책의지를 확인

할 수 있을 것. 1월 회의에서 축소가 없거나, 단기금리 안정책 제시될 시 미국 정책 우려 완화

- ECB의 완화적인 정책기조 확대와 가시권으로 진입하는 유럽경기 회복, 여기에 연준의 정책후퇴에

대한 우려완화는 다시 위험자산 선호의 신호등이 켜지는 계기를 만들 것

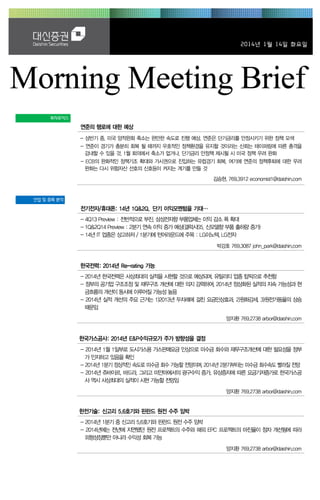

연준의 양적완화 정책 진행 경과

(조달러)

국채

MBS

2.5

2.0

QE2

(10.11~11.6)

Operation

Twist

(11.9~12.12)

1.5

QE1(08.11~10.3)

1.0

0.5

QE3(12.9~ )

0.0

08.06 08.11 09.04 09.09 10.02 10.07 10.12 11.05 11.10 12.03 12.08 13.01 13.06 13.11

자료: FRBt, 대신증권 리서치센터

4

5. 전기전자/

휴대폰

14년 1Q&2Q,

단기 이익모멘텀을 기대…

4Q13 Preview : 전반적으로 부진, 삼성전자향 부품업체는 이익 감소 폭 확대

박강호

1Q&2Q14 Preview : 2분기 연속 이익 증가 예상(갤럭시S5, 신모델향 부품 출하량 증가)

박기범 (RA)

769.3087

john_park@daishin.com

769.2956

kbpark04@daishin.com

투자의견

Overweight

비중확대, 유지

Rating & Target

종목명

투자의견

목표주가

LG전자

Buy

95,000원

삼성전기

Buy

95,000원

LG이노텍

Buy

120,000원

삼성테크윈

Buy

70,000원

파트론

Buy

19,000원

대덕GDS

Buy

23,000원

대덕전자

Buy

11,000원

코리아써키트

Buy

17,000원

주가수익률(%)

1M

3M

6M

12M

절대수익률

-4.5

-12.2

-13.3

-16.2

상대수익률

-3.8

-8.8

-16.8

-14.1

(pt)

전기전자/휴대폰 산업 (좌)

(%)

120

Ralative to KOSPI(우)

20

15

100

10

80

5

60

- 당사가 커버하고 있는 전기전자/휴대폰 업종의 4Q13년 실적은 종전 추정치대비 부진할 전

망. 전통적으로 재고조정과 일회성 비용(성과급 지급)이 반영되는 동시에 삼성전자의 프리미

엄급 스마트폰의 판매 둔화로 출하량이 감소하면서 고정비 부담이 증가하였기 때문

- 전기전자/휴대폰 업종의 10개사 4Q13년 전체 매출은 전기대비 1.6% 증가한 반면에 영업

이익은 41.2% 감소할 것으로 추정. 반면에 삼성전자향 전자부품 7개사 기준으로 전체 매출

과 영업이익은 각각 전분기대비 12.2%, 66.6%씩 감소하면서 전체 업종대비 상대적으로 수

익성이 부진할 전망

- 그러나 1Q14년 실적은 전분기대비 개선, 영업이익(삼성전자향 부품 7개사)는 96.5% 증가

할 전망. 일회성 비용 소멸과 선행성 재고조정(13년 11~12월)에 따른 신제품향 출하량 증

가(갤럭시S5향 공급은 14년 2월 공급 예상). 평균공급가격 상향에 기인

- 또한 2Q14 영업이익도 전분기대비 50.5% 증가하는 점을 감안하면 전기전자 업종의 이익

모멘텀은 2분기 연속 증가할 것으로 추정

- 14년 2월~4월에 단기적으로 비중 확대 전략은 유효하다고 판단

14년 IT 업종은 상고하저 / 1분기에 턴어라운드에 주목 : LG이노텍, LG전자

- 14년 전기전자/휴대폰 업종의 이슈는 1) 글로벌 스마트폰 시장의 성장 둔화, 보급형 비중

확대로 스마트폰 부품업체의 매출 정체 및 수익성 하락이 예상. 다만 갤럭시S5 출시 전후로

관련 부품업체의 출하량 증가, 평균공급단가 상향으로 단기적인 이익모멘텀은 14년 상반기

에 발생할 전망

- 2) 태블릿PC 및 웨어러블 시장의 확대에 따른 해외 거래선 개척, 포트폴리오의 다각화가 중

요할 전망. 부품업체는 스마트폰 사업을 기반으로 태블릿PC, 스마트 시계 등에 참여하면서

적정 수준의 가동율 유지를 통해 안정적인 마진율을 유지할 수 있는 토대를 제공

- 3) 14년에 기대하는 LG전자의 스마트폰 경쟁력 확대와 LG이노텍의 LED 턴어리운드 가능

성에 대한 전망. LG전자는 13년에 스마트폰 선두업체와 동등한 하드웨어 능력을 확보한 것

으로 분석, 14년에 다양한 모델 라인업과 가격 차별화 전략이 성공하면 글로벌 시장에서 스

마트폰 출하량 증가세가 높을 것으로 예상. LG이노텍, LED 수익성 개선은 14년 2분기에 가

시화되면서 14년 IT 업종 중 가장 높은 이익 증가세를 기록할 것으로 전망

0

-5

40

영업실적 및 주요 투자지표

-10

20

0

13.01

2011A

2012A

2013F

2014F

2015F

70,414

74,934

79,398

83,628

89,276

영업이익

890

2,341

2,365

2,950

3,638

세전순이익

235

1,575

1,756

2,640

3,303

총당기순이익

210

891

1,250

1,983

2,480

-15

13.04

13.07

13.10

-20

14.01

(단위: 십억원, 원 , 배, %)

매출액

지배지분순이익

EPS

80

40

88

202

248

393

2,561

3,506

5,376

6,742

PER

184.0

32.0

20.6

13.1

10.5

BPS

59,467

59,575

62,871

67,187

73,037

PBR

1.1

1.3

1.1

1.0

0.9

ROE

0.6

4.1

5.4

7.8

9.1

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 자료: 대덕GDS, 코리아써키트, 대덕전자, 삼성전기, LG이노텍, 삼성테크윈, 자화전자, 심텍, LG전자, 파트론

합산, 대신증권 리서치센터

5

6. JANUS의 미소

자본재그룹 4 분기 Preview

섹터

4Q13

1Q14

2013년 4분기 주요 이슈 및 2014년 1분기 전망

유틸리티

Analyst 양지환

조선

Analyst 전재천

화학

Analyst 윤재성

건설

Analyst 조윤호

자동차

Analyst 전재천

운송

Analyst 양지환

2013년 11월 21일부로 전기요금을 인상, 2014년 1월 도시가스용 가스판매요금 인상

전기 및 가스요금 인상으로 볼 때, 정부의 공기업 재무구조개선에 대한 의지는 확고함

요금인상으로 한국전력은 실적개선효과를 한국가스공사는 미수금 감소효과를 얻을 전망

한국전력은 요금인상과 함께 가동이 중단되었던 원전의 가동개시로 2014년 1분기부터 원전

가동율 상승에 따른 이익 개선효과가 가시화 될 것으로 예상함

원화강세 및 상품가격 안정 등도 유틸리티 기업의 실적에 긍정적 영향을 끼칠 전망임

조선주는 2014년 1분기 Outperform 예상하나 2분기에는 상대적으로 약세 예상

조선주의 1분기 양호한 투자 환경

- 상선 발주 회복 지속, 선가 상승 지속 + 2013년 4분기에서 밀려온 해양플랜트 수주

증가 + 유럽 경기 턴어라운드 모멘텀

- 201년 1분기 대형3사 수주 130억불에 육박할 것(2013년 4분기 78억불)

2분기에는 수주보다는 실적이 주가에 부정적으로 영향을 미칠 것으로 예상

추천순서: 대우조선>현대미포>삼성중,현대중

4Q13은 계절적 비수기 진행 등 영향으로 전반적으로 3Q13 대비 업황 개선이 소폭 지연되었음.

하지만 이 중에서도 범용제품(PE/PP)은 시황 호조세를, 부타디엔은 시황 회복세를 나타냄.

다만 화섬원료는 비수기 영향으로 마진이 다소 감소하는 모습

화학업체 실적은 전반적으로 컨센서스를 하회할 것으로 보이나, PE/PP 마진 강세의 수혜를 누린

롯데케미칼은 여타업체 대비 컨센서스 하회폭이 적음. 1Q14 화학업황은 1월 말까지는 중국 춘절에

따른 전방업체 가동률 점진 하락으로 업황의 큰 폭 개선을 기대하기 힘드나, 춘절 이후 전방업체

가동 정상화 및 3월 이후 역내 정기보수 등 감안 시 2월 중순 이후부터 본격적 업황회복세 가능할

전망

대형건설사 4분기 실적은 컨센서스 하회 예상

- 주택, 해외 등 공사 손실 반영

- 일회성 비용 (과징금, PF 대손충당금, 자산평가손)도 세전이익 악화에 영향

2014년 상반기까지 실적 불안정성은 지속될 전망

- 저수익공사 준공 시점 도래

6개 건설사 해외 신규수주는 전년대비 11.4% 증가

- 삼성물산 현대건설 목표치 이상 달성

- GS건설 대림산업도 비교적 양호한 신규수주 달성

실적 불안정성 VS 해외 및 주택 경기 회복

- 상반기까지 실적 불안정성 지속

- 하지만 저수익공사 마무리와 함께 각 건설사의 실적은 턴어라운드할 전망

- 실적 턴어라운드가 가시화되는 만큼 실적보다는 수주 모멘텀 및 주택시장 회복에

관심을 가져야한다고 판단

중동 화공 플랜트 발주 재개와 부동산 시장 회복 움직임

- 건설업종 Valuation Upgrade 예상

- 펀더멘털 개선 시그널 예상

자동차의 2014년 투자 환경, 2013년 보다 개선(‘14년 EPS 증가율, 2013년 보다 상승)

관건은 비중 확대 시점. 원달러 환율에 대한 전망에 따라 2013년 4분기 실적이 마무리 되는 2014년 1월

말(원화 절상을 고려치 않을 경우) 또는 신차 출시 직전인 3월~4월(대신증권은 2014년 3월 원달러

환율이 1,000원까지 절상될 가능성 크다고 판단)

긍정적 환경

주가는 밴드 하단에 위치

2014년에 5년만의 신차 사이클 도래(현대차 4월, LF Sonata, 기아차 하반기 소렌토)

부정적 환경

2013년 4분기 실적 기대치 하회

2014년 1분기 달러 대비 원화 강세 진행 중

달러 대비 엔화 환율 추가 약세 진행 예상

추천주 : 현대차(기아차 대비 원화 절상에 실적 내성 강하고 + 신차 출시 시점 빠름)

2013년 4분기 운송업은 대한항공의 한진해운 지원에 따른 한진그룹의 재무리스크가 부각되면서

한진그룹 주가가 큰 폭으로 조정

2013년 12월 19일 한진그룹의 경영설명회에서 대한항공은 약 3.5조원, 한진해운은 1.9조원의

유동성을 확보하고, 재무리스크를 완화시키는데 주력할 것을 발표

따라서, 향후에는 구조조정방안의 시행과 펀더멘털 요인에 더 주목할 것으로 예상

항공화물부문 2013년 4분기 흑자전환, 2014년 회복 기대감 커지고 있으며, 국제여객부문도

원화강세 및 글로벌 경기회복시 수익성 개선 전망됨

해상운송은 2013년 4분기 BDI상승과 컨테이너운임의 상승이 나타났음. BDI에 대해서는 2014년

상승을 전망하지만, 컨테이너운임에 대해서는 시장의 의견이 분분한 상황임

그 외 컨테이너해운은 P3 Network가 2014년 2분기부터 공동운항에 나서면서 어떠한 전략을

가져갈 지가 중요한 포인트

육상운송은 2014년 CJ대한통운과 현대글로비스 모두 실적이 개선되는 한해가 되겠지만, 관건은

개선정도와 성장둔화에 따른 밸류에이션 부담을 해소시킬 수 있을지 여부임

6