1. 2014년 5월 14일 수요일

투자포커스

여전히 방어적인 외국인과 중국에 대한 시각

- 외국인 9일만에 순매수. 순매수 업종 확산은 2,000선 회복에 긍정적. 다만 순매수 업종의 성격으로 보면 외

국인은 여전히 경기민감주에 대해 방어적 스탠스 견지

- 외국인은 원화강세 및 환율 중립적인 업종에 집중, 반면 기관은 낙폭과대 업종(화학, 조선, 서비스) 순매수

- 낙폭과대 경기민감주의 적극적인 비중확대 시점은 6월. 중국발 변동성 남아있기 때문

- 중국 2012년과 유사한 상황(부동산 투자감속, 물가하락). 통화완화정책 예상되나 위기 후 대응 가능성 높아

- 현시점에서 저점에 대한 안정성과 수급을 고려한 우선 순위 업종은 철강, 건설, 서비스(NAVER)

오승훈. 769.3803 oshoon99@daishin.com

산업 및 종목 분석

전기전자(휴대폰): 이제 성장보다는 체질 개선에 집중하자

- 지난 4년동안 높은 성장세(매출, 이익)를 보였던 휴대폰(스마트폰) 부품 업체의 14년 실적이 과거대비 둔화

추세 및 종전 추정치대비 추가로 낮아질 가능성이 있다고 판단

- 14년 프리미엄급 스마트폰 시장의 성장 둔화 우려가 현실화되고 있으며, 중저가 모델 중심으로 수요가 빠

르게 이동하고 있다고 분석

- 휴대폰 부품 업체의 14년 2분기 실적이 전분기대비 증가 추세를 예상하나 시장 기대치를 다소 하회할 가능

성이 있는 것으로 판단

- 탑픽은 LG이노텍(투자의견 ‘매수’, 목표주가 140,000원 유지), 대덕GDS (투자의견 ‘매수’, 목표주가 23,000

원 유지)

박강호. 769.3087 john_park@daishin.com

JB금융: M&A 모멘텀 기대감 크지만 매력적이지는 않은 Valuation

- 투자의견 시장수익률 유지, 목표주가 8,000원으로 소폭 상향

- 목표주가 상향은 주식교환을 통한 JB우리캐피탈의 100% 완전자회사화로 그룹연결이익추정치가 상향되는

점 반영했기 때문

- 1분기 순이익은 127억원. 비이자이익 부진으로 컨센서스를 크게 하회하고 우리예상치보다도 소폭 하회

- JB우리캐피탈 100% 완전자회사화에 따라 BPS 하락하지만 ROE 개선 예상

- 월중 변동성 심한 NIM 현상 당분간은 지속될 가능성 높음. 건전성 안정화 여부도 관건

최정욱 CFA. 769.3837 cuchoi@daishin.com

동양생명: 처분이익 시현을 통해 어닝서프라이즈 시현

- 투자의견 시장수익률 유지, 목표주가 13,000원 유지

- 2014년 1분기 순이익은 432억원으로 우리의 전망치 351억원 대비 23.3% 상회하였음. 이익 측면에서는 서프라

이즈를 시현하였다고 평가

- 그럼에도 불구하고 우리가 동사의 투자의견을 시장수익률로 유지하는 이유는 1) TM 영업위축의 영향이 남아 있

어 보장성 신계약 판매 정상화에 시간이 필요할 것으로 예상되며 2) 위험손해율의 부담이 지속되고 있기 때문임.

G.A 및 전속채널 확충을 통한 성장 전략에서도 초기 비용 부담이 일정 부분 발생할 수 있을 것으로 전망됨

강승건 769.3096 cygun101@daishin.com

2. 2

투자포커스

여전히 방어적인 외국인과

중국에 대한 시각

오승훈

02.769.3803

oshoon99@daishin.com

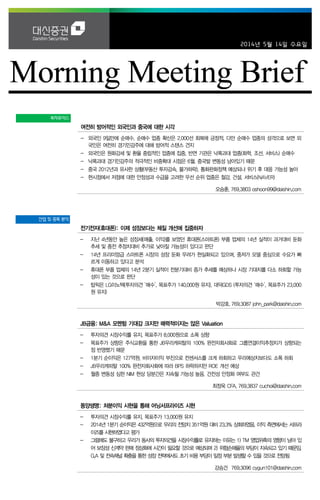

외국인 업종 확산 긍정적, 업종의 색깔은 여전히 방어적

9일만에 재개된 외국인 순매수는 다른 패턴을 보였다. 전기전자, 전기가스, 철강금속, 음식료, 건설업,

금융업등으로 순매수 업종이 확산되었다. 기관과 외국인의 순매수 업종도 뚜렷한 차별화를 보였다. 기

관투자자들은 ‘싼 가격’의 낙폭과대 업종인 화학, 서비스업(NAVER), 조선을 집중 매수한 반면 외국인

매수 업종의 특징은 원화강세 또는 환율영향이 중립적인 업종인 전가가스, 음식료, 건설, 철강업종을

순매수했다. 기관과 외국인이 동시 순매수한 업종은 전기전자, 금융, 철강금속이었다. 외국인 순매수로

보면 외국인은 여전히 낙폭과대 경기민감업종에 대해 방어적 스탠스를 취하고 있는 것으로 판단된다.

중국에 대한 시각

경기민감 낙폭과대 업종의 적극적인 비중확대 시기는 6월로 판단한다. 중국발 변동성이 아직 남아있다

고 판단하기 때문이다. 13일 발표된 경제지표, 9일 물가 발표 결과를 보면 중국의 상황은 더욱 안좋

아 지고 있다. 특히 투자증가율의 감속과 물가 하락 압력이 심상치 않다.

중국은 2012년 이후 5~6월이면 경착륙에 대한 우려가 반복되어 왔다. 현재의 경기상황은 2013년보

다 2012년과 유사해 보인다. 주택판매의 급감, 부동산 투자증가율의 감속이 유사하고, 물가 또한

2012년 7월 수준까지 떨어져 있기 때문이다. 2012년의 경우 두번의 금리인하를 단행했다.

이번에도 경기 감속을 막기 위한 중국정부의 추가적인 행동이 불가피해 졌다고 판단한다. 통화정책이

핵심 키가 될 것이다. 금리인하, 지준율 인하, 유동성공급, 예대비율 조정등의 카드가 5~6월 중 선택

될 가능성이 높다. 관건은 타이밍이다. 현재의 중국정부의 스탠스를 감안하여 위기전 선대응 보다 위기

후 대응 가능성이 높다고 판단한다. 5월보다 6월이 경기민감주의 최적의 매수타이밍이 될 것이다. 현

시점에서는 오히려 바닥을 이미 다지고 있거나 우상향 패턴이 나타나는 업종인 철강, 건설, 서비스

(NAVER)업종에 우선 순위를 두고 대응하는 것이 필요하다.

그림 1. 5.13 일 외국인 순매수 상위 업종 그림 2. 5.13 일 기관 순매수 상위 업종

35.4

14.4

12.8

10.5 9.5

6.3

0

5

10

15

20

25

30

35

40

전기전자

전기가스

철강금속

음식료

건설업

금융업

기계

서비스업

보험업

운수창고

5.13일 외국인 순매수 상위 업종 51.2

27.4 26.5

17.9 17.0

9.8

7.8

0

10

20

30

40

50

60

전기전자 화학 서비스업 자동차 조선 금융업 철강금속

5.13일 기관순매수 상위업종

자료: Wisefn, 대신증권 리서치센터 자료: Wisefn, 대신증권 리서치센터

3. 3

Issue & News

전기전자

(휴대폰)

이제 성장보다는

체질 개선에 집중하자

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

Overweight

비중확대, 유지

휴대폰 부품 업체의 성장 전략에 대한 변화가 필요한 시점으로 판단

- 지난 4년동안 높은 성장세(매출, 이익)를 보였던 휴대폰(스마트폰) 부품 업체의 14년 실적이

과거대비 둔화 추세 및 종전 추정치대비 추가로 낮아질 가능성이 있다고 판단

- 14년 프리미엄급 스마트폰 시장의 성장 둔화 우려가 현실화되고 있으며, 중저가 모델 중심으

로 수요가 빠르게 이동하고 있다고 분석. 부품업체의 제품 믹스 약화가 마진율 측면에서 부담

으로 작용할 것으로 분석. 또한 최근의 환율 하락 영향(5월13일 기준으로 2분기 원/달러 평

균환율은 1,039원으로 전분기대비 2.8% 하락), 삼성전자의 포트폴리오(스마트폰 및 태블릿

PC) 전략변화에 따라 2분기에 유통 측면의 재고조정이 진행될 전망

- 휴대폰 부품 업체의 14년 2분기 실적이 전분기대비 증가 추세를 예상하나 시장 기대치를 다

소 하회할 가능성이 있는 것으로 판단

- 14년 3분기에 애플의 신제품(아이폰6 가칭)이 4.7인치로 출시(9월 예상)되면 7월, 8월에 글

로벌 스마트폰 수요는 약해질 전망. 애플의 전략 변화로 스마트폰의 교체 수요가 일시적

(9~11월)으로 아이폰 6(가칭)에 집중될 것으로 분석

- 현시점에서 모바일 부품업체의 투자전략은 시장 성장세에 초점을 맞춘 기업보다는 내부의 변

화, 즉 사업구조 변화(스마트폰향 비중 축소 및 신규 매출분야 확대)에 맞춘 기업만이 견조한

실적을 유지할 것으로 판단. 종목의 차별화가 진해될 전망

- 탑픽은 LG이노텍, 대덕GDS

- LG이노텍은 LED 흑자전환 가능성(조명비중 확대, 원가개선 등)과 14년 하반기 주거래선의

스마트폰 신모델 출시에 따른 반사이익으로 이익모멘텀이 확대될 전망

- 대덕GDS는 스마트폰향 메인기판(HDI)에 대한 추가투자를 통해서 웨어러블 메인기판인 R/F

PCB 및 자동차용 분야로 성장 축이 이동할 것으로 전망. 밸류에이션 재평가 가능

스마트폰향 매출 비중 축소, 새로운 포트폴리오 구축에 집중

- 당사는 14년 3월에 삼성전자의 갤럭시S5 출시 효과가 단기적으로 발생할 것으로 예상. 삼성

전자의 갤럭시S5의 14년 2분기 판매량은 1,800~1,900만대로 종전의 추정치

(1,600~1,800만대)를 상회할 것으로 전망

- 그러나 프리미엄급 모델의 출시 효과는 한 분기(14년 2분기에 국한)에 그칠 것으로 예상(13

년 갤럭시S4, 애플의 아이폰 5S도 출시 분기에만 높은 판매량을 기록). 삼성전자는 3분기에

다양한 보급형 중심의 신모델을 출시할 예정, 2분기에 중저가 중심으로 신규 생산보다는 유

통 물량의 최소화에 주력하면서 단기적으로 휴대폰 부품업체의 출하량이 2분기 후반에 다소

약해질 것으로 전망

- 보급형 중심의 휴대폰 성장 환경하에서 부품업체의 경쟁은 종전대비 심화될 것으로 분석. 스

마트폰 제조 업체는 다양해진 수요자의 수요를 충족하기 위해 모델간의 출시 주기가 단축되

는 동시에 틈새 시장을 공략하기 위한 다수의 모델 개발, 출시가 본격화될 것으로 예상. 이는

부품 공급 업체의 수가 증가하는 동시에 평균공급단가 하향(스마트폰의 평균판매단가 하락

등)으로 이익 구조가 종전대비 약해질 것으로 예상

- 휴대폰 부품업체는 현시점에서 새로운 전략(장기적인) 변화가 필요. 그 동안 고성장세를 담당

하였던 스마트폰향 부품 비중을 줄여나가는 동시에 새로운 포트폴리오를 구축하는 것이 중요

해질 전망. 장기적으로 전기자동차, 플렉서블 디스플레이 등 새로운 분야에서 기술, 거래선을

확보한 기업만이 주목 받을 것으로 판단

- 단기적으로 스마트폰과 연동되는 신모바일기기 부품 분야로 비중을 확대하는 것도 견조한 매

출, 이익을 유지할 수 있는 배경이 될 전망. 웨어러블 기기(스마트와치, 벤더러블) 수요는 큰

폭으로 증가하는 과정에서 차별화된 기술(미세패턴 및 고집적화 분야)을 보유한 소수 업체만

수혜를 것으로 예상

Rating & Target

종목명 투자의견 목표주가

LG이노텍 Buy 140,000원

대덕GDS Buy 23,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.9 9.0 1.4 -19.9

상대수익률 -1.1 5.9 0.4 -21.3

-35

-30

-25

-20

-15

-10

-5

0

5

60

65

70

75

80

85

90

95

100

105

13.05 13.08 13.11 14.02 14.05

(%)(pt) 전기전자(휴대폰) 산업

Ralative to KOSPI(우)

4. 4

Results Comment

JB 금융

(175330)

M&A 모멘텀 기대감 크지만

매력적이지는 않은 Valuation

최정욱, CFA

769.3837

cuchoi@daishin.com

김한이

769.3789

haneykim@daishin.com

투자의견

Market Perform

시장수익률, 유지

목표주가

8,000

상향

현재주가

(14.05.13)

7,690

은행업종

투자의견 시장수익률 유지, 목표주가 8,000원으로 소폭 상향

- 목표주가 상향의 배경은 주식교환을 통한 JB우리캐피탈의 100% 완전자회사로 그룹 연결 이익추

정치가 상향되는 점을 반영했기 때문

- 목표주가는 2014년말 추정 BPS 10,414원대비 목표 PBR 0.8배를 적용해 산출

- 1분기 순이익은 127억원으로 컨센서스를 크게 하회하고 우리예상치보다도 소폭 하회해 다소 부

진. 카드자산 증대를 위한 마케팅 확대에 따른 제휴수수료 증가액 30억원과 더커자산운용 인수자

문수수료 11억원 발생 등 수수료이익이 부진했고, 신용회복기금 출자주식 손상차손 35억원 및

다이렉트예금 홍보비용 11억원 등으로 기타비이자이익도 크게 부진했기 때문

- 1분기 총대출이 약 4.5% 증가하고 NIM이 전분기 수준을 유지하면서 영업일수 감소 효과에도 불

구하고 순이자이익이 양호했고, 신규 NPL 순증액 감소로 자산건전성도 개선되는 모습을 보이면

서 은행 부문의 1분기 영업 흐름은 양호한 상황으로 판단

- 다만 JB우리캐피탈 완전자회사화를 가정해도 올해 그룹 연결 추정 순이익은 약 790억원으로

ROA와 ROE는 0.46%와 8.6%에 불과. 높은 레버리지에 따라 ROE는 높지만 본원적 수익성인

ROA는 타행대비 다소 낮은 편. 수익성이 훨씬 양호한 DGB금융과 BS금융의 PBR이 각각 0.72

배와 0.84배로 거래되고 있는 점을 감안하면 0.74배의 동사 PBR은 매력적이지 않은 valuation

- 광주은행 인수에 따른 M&A 모멘텀 발생 기대감은 크지만 인수자금 조달을 위한 유상증자 실시

가능성으로 인해 주주가치 희석 우려가 여전한데다 그룹 Tier I 비율이 7.7%에 불과한 취약한 자

본비율은 고성장을 추구하는 동사의 성장 전략을 감안시 향후 분명 재무적 부담이 될 가능성이

높다고 판단

JB우리캐피탈 100% 완전자회사화에 따라 BPS 하락하지만 ROE 개선 예상

- JB금융은 경영효율성 개선과 시너지 제고를 위해서 지난 4월 주식교환을 통해 JB우리캐피탈을

100% 완전자회사하기로 결정(기존 85.4% 보유). 합병가액은 JB금융 7,356원, JB우리캐피탈

5,020원으로 합병비율은 1:0.6824. 주식교환에 따라 새롭게 발행되는 주식수는 4,479,585주

- 금번 주식교환으로 발행하는 신주의 주식수가 총발행주식수의 4.7%에 불과해 5.0%를 초과하지

않는 소규모주식교환에 해당하기 때문에 JB금융 주주에게 주식매수청구권은 부여되지 않음

- 현 BPS보다 낮은 가격에 발행되는 신주로 인해 BPS 하락이 예상되지만 그룹 연결 순이익 증가

로 ROE는 개선될 것으로 예상. 따라서 이를 반영해 목표 PBR 산출시 valuation에 적용하는 지속

가능 ROE를 상향하고 목표주가도 소폭 상향

월중 변동성 심한 NIM 현상 당분간은 지속될 가능성 높음. 건전성 안정화 여부도 관건

- 1분기 NIM은 2.43%로 전분기 수준을 유지. 8%대의 고금리 후순위채 500억원 차환발행에 따른

조달비용 감소 효과에도 불구하고 고금리 다이렉트예금 증가와 더불어 1분기 중 총수신은 약 1.0

조원 증가한 반면 총대출은 0.4조원 증가에 그치는 등 여수신 미스매칭이 크게 발생하면서 월중

NIM의 변동성이 약 20bp에 달하고 있는 것으로 추정

- 여수신 갭이 다시 축소되면서 4월 NIM은 1분기대비 상승할 것으로 추정되지만 고성장 전략에 따

른 조달과 운용 부문의 미스매칭은 당분간 지속될 가능성이 높아 극심한 월중 NIM 변동성은 계속

될 전망(2014년 원화대출은 약 15% 증가했고, 1분기에도 약 4.5% 증가)

- 온라인 다이렉트예금의 1분기말 취급 잔액은 4,462억원으로 1분기 중 약 3,000억원 정도나 증

가. 다이렉트예금의 요구불예금금리는 2.5%, 정기예금금리는 3.1%로 고비용 조달에 따른 NIM 압

박 지속 예상. 다만 5월부터 다이렉트금리를 약 20bp 인하할 것으로 보여 향후 증가율은 다소 둔

화될 전망. 그러나 은행측이 계획하고 있는 NIM 목표 2.6% 달성은 매우 요원할 것으로 판단

- 스파힐스 골프장여신 부실화로 지난 3분기부터 건전성이 크게 악화되는 현상을 보였는데 1분기

에는 신규 실질 연체와 NPL 순증액이 300억원과 220억원에 그쳐 일시적으로나마 안정화. 그러

나 지난 수년간의 대출 고성장 현상을 감안시 향후 지속 여부는 좀 더 지켜볼 필요가 있다고 판단

KOSPI 1,982.93

시가총액 731십억원

시가총액비중 0.06%

자본금(보통주) 334십억원

52주 최고/최저 7,900원 / 5,560원

120일 평균거래대금 24억원

외국인지분율 10.63%

주요주주 삼양바이오팜 외 3인 13.05%

케이티비이천칠사모투자전문회사 9.05%

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.1 12.1 31.1 0.0

상대수익률 4.8 8.9 29.8 0.0

-15

-10

-5

0

5

10

15

20

25

30

35

5

5

6

6

7

7

8

8

9

13.07 13.10 14.01 14.04

(%)(천원) JB금융지주(좌)

Relative to KOSPI(우)

5. 5

Results Comment

동양생명

(082640)

처분이익 시현을 통해 어닝

서프라이즈 시현

강승건

02.769.3096

cygun101@daishin.com

투자의견

Marketperform

시장수익률, 유지

목표주가

13,000

현재주가

10,100

생명보험업종

투자의견 시장수익률, 목표주가 13,000원 유지

- 2014년 1분기 순이익은 432억원으로 우리의 전망치 351억원 대비 23.3% 상회하였음. 이익 측

면에서는 서프라이즈를 시현하였다고 평가

- 그럼에도 불구하고 우리가 동사의 투자의견을 시장수익률로 유지하는 이유는 1) TM 영업위축의

영향이 남아 있어 보장성 신계약 판매 정상화에 시간이 필요할 것으로 예상되며 2) 위험손해율의

부담이 지속되고 있기 때문임. G.A 및 전속채널 확충을 통한 성장 전략에서도 초기 비용 부담이

일정 부분 발생할 수 있을 것으로 전망됨

- 다만 1분기의 어닝 서프라이즈와 3분기에 예정되어 있는 비경상적 이익을 감안하면 동사의

Valuation 매력을 부각될 여지가 크며 전년과 유사한 배당성향을 유지한다고 가정할 경우 4% 수

준의 배당수익률을 기대할 수 있어 생명보험업종에서 단기 관심종목으로 추천함

- 우리가 동사의 투자의견을 결정함에 있어 가장 중요하게 생각하는 것은 신계약 판매 역량의 정상

화임. M&A 논란, 동양사태에 이어 동사가 강점을 가지고 있는 TM 채널 규제 강화 등 악재가 계

속되고 있다는 점을 감안할 때 지금의 성과는 우수하다고 평가할 수 있음. 하지만 아직 동사의 판

매 역량이 정상화되지 못했다고 판단하고 있으며 이 부분이 확인되면 투자의견 상향 여지가 있음

2014년 1분기 순이익 432억원, 전년동기대비 58.2% 증가

- 2014년 1분기 순이익은 432억원으로 어닝 서프라이즈를 시현

- 채권처분이익 포함 436억원의 대규모 처분이익을 시현하였기 때문임, 투자수익률 5.0%

- 위험손해율은 89.8%로 전년동기대비 0.4%p 상승, 지급비금효과 제거시 전분기대비 1.0%p 상승

- 신계약 APE는 1,918억원으로 전년동기대비 42.1% 감소하였음. 동양사태로 매우 부진하였던 지

난 분기 대비로는 크게 증가하였음. 상품 측면에서는 저축성보험, 채널측면에서는 방카와 G.A 부

분의 회복이 상대적으로 크게 나타났음

- 퇴직을 제외한 수입보험료는 8,789억원으로 FY12년 분기 평균 수입보험료 1조 1,207억원의

78.4% 수준임. 지난해 동양사태로 증가한 계약 해지의 영향 때문임

- 1분기 어닝 서프라이즈를 반영하여 연간 순이익 전망치를 1,697억원으로 직전 전망치 대비

6.9% 상향(별도기준)

영업실적 및 주요 투자지표 (단위: 십억원, %)

FY12A FY13A 2014F 2015F 2016F

보험영업수익 4,068 2,642 3,208 3,363 3,925

보험손익 1,804 493 712 721 1,080

투자손익 663 512 768 759 830

책임준비금전입액 2,344 942 1,302 1,355 1,769

세전순이익 201 112 227 175 190

총당기순이익 156 82 172 133 144

지배지분순이익 155 81 171 132 143

EPS 1,458 1,019 1,610 1,240 1,346

PER 7.4 10.0 6.3 8.1 7.5

BPS 15,035 12,745 14,331 15,250 16,484

PBR 0.7 0.8 0.7 0.7 0.6

ROE 11.2 7.3 11.9 8.4 8.5

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 동양생명, 대신증권 리서치센터

KOSPI 1982.93

시가총액 1,086십억원

시가총액비중 0.09%

자본금(보통주) 538십억원

52주 최고/최저 11,950원 / 9,310원

120일 평균거래대금 9억원

외국인지분율 16.33%

주요주주

보고티와이엘투자목적회사 외 4인

57.56%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.5 -3.3 -10.2 0.0

상대수익률 -0.7 -6.1 -11.1 -1.7

-5

0

5

10

15

20

25

8

9

9

10

10

11

11

12

12

13

13.05 13.08 13.11 14.02 14.05

(%)(천원) 동양생명(좌)

Relative to KOSPI(우)