1. 2014년 5월 20일 화요일

투자포커스

유럽식 양적완화와 유로화

- ECB의 추가 완화정책에도 유로화 추세적 약세 가능성 낮아

- 통화 완화정책과 함께 하반기 유럽 경기회복 가속할 것으로 기대되고 주요국 대비 상대적으로 낮은 물가상

승률은 유로화 강세 요인

- 통화 완화와 함께 경기 회복 신뢰가 커졌던 미국의 3차 양적완화 시기에도 달러화 추세적 약세 없었음

이은주. 769.3091 eunjoolee@daishin.com

산업 및 종목 분석

운송업: 밀당의 고수_지금은 세게 당겨야 할 때

항공운송산업

- 미주, 구주 경기 회복에 따른 화물 턴어라운드, 이제 시작 단계

- 국제여객 Outbound: 황금 연휴와 성수기에 맞물려 ‘꽃보다 할배’ 효과가 국내발 해외여행 수요를 증폭시킬 전망

- 국제여객 Inbound: 중국인 관광객, 일본보다는 한국을 찾기 시작. 여유법 이후에도 두자리수 성장율 지속

육상운송산업

- 2014년 국내 택배 시장은 7% 성장할 것으로 전망

- 단가 하락을 일으킨 요인들 소멸. 택배 단가는 2,300원을 바닥으로 반등할 것으로 예상

Top Picks

한진>대한항공>한진칼

유지영. 769.2735 jiyungyu@daishin.com

한진: 영업도 제일 잘하고 주가도 싸다

투자의견 매수, 목표주가 41,000원 제시

1. Valuation Merit. 영업가치와 상장지분가치만을 갖고 산출한 주가가 41,000원.

대한항공, 한진칼 보유 중으로 항공주가 상승에 따른 지분가치 증대 기대

2. 택배에서 영업 제일 잘하고 있음. 높은 단가에도 물량 이탈없이 꾸준한 상승세

3. 부각되지 않았던 렌터카 사업부문, 안정적인 성장세와 영업이익률 기록 중

4. 2013년 한진 이하넥스 출범, 해외직구시장 성장에 적극적으로 대응할 전망

유지영. 769.2735 jiyungyu@daishin.com

대한항공: More than Ready_화물과 여객 힘찬 도약

투자의견 매수, 목표주가 48,000원 제시

1. 미주, 유럽행 항공화물 실적 개선 본격화

2. 2014년은 유난히 황금 연휴가 많은 해로 국내발 해외여행 증가 기대

3. 중국인 입국자 수 급증. 일본인 입국 감소 영향을 상쇄할 것

4. 델타항공사와의 강화된 협력 체계로 미주 노선 실적 개선

유지영. 769.2735 jiyungyu@daishin.com

2. 2

한진칼: 완벽한 관광 밸류체인, SWAP을 해도 싸다

투자의견 매수, 목표주가 33,000원 제시

1. 대한항공-한진칼 Swap을 고려하고도 싼 주가. Valuation Merit 존재

2. 진에어와 칼호텔네트워크 등 우량한 종속회사 보유

-진에어: 안정적인 실적 개선 및 중국 부정기 노선 확대 기대

-칼호텔네트워크: 2014년 5월안에 호텔 500실 증설로 총 1,800실 규모로 성장

3. 정석기업 보유 부동산 가치 장부가액으로 2,300억, 시가는 5,000억 이상으로 추정. 최근 선박임대서비스업

에도 진출하며 사업 다각화

유지영. 769.2735 jiyungyu@daishin.com

현대글로비스: 안정적 외형성장세에 벌크사업은 추가 모멘텀

투자의견 매수, 목표주가 290,000원 제시

1. 현대, 기아차의 해외공장증설에 따른 CKD 사업부문의 성장

2. 완성차 운송 부문: 현재 현대, 기아차 수출물량의 40%를 운송하고 있음. 해상운송 계약이 끝나는 2016년부

터는 동사의 비중이 확대될 것으로 기대됨

3. 2014년은 현대제철 3고로 온전히 가동. 제선원료 운송 부문에서 1,500억원의 매출 증대 효과 전망

4. 벌크선 사업 확대에 따른 사업 다각화 및 3PL 업체로의 전환. 벌크해운이라는 신 성장동력 마련

유지영. 769.2735 jiyungyu@daishin.com

아시아나항공: 제2의 저비용항공사 설립으로 경쟁력 키우기

투자의견 매수, 목표주가 6,300원 제시

1. 항공화물 실적 회복세. 경쟁사보다 수송증가율은 약할 것으로 추정되나 Yield 높은 수준으로 유지

2. 2014년 5~6월 A380 각각 1대씩 도입 계획. 5월은 시험기간으로 홍콩, 나리타에 투입. 7월 이후 모두 장거

리(LA)에 투입될 예정으로 장거리 노선 확충

3. 제2의 저비용항공사 설립으로 인천발 단거리 저가 수요 대응 예정. 기존에 에어부산은 부산, 김포, 제주 항공

을 기점으로 운항해 인천발 단거리 저가 수요에 대응하지 못했음

유지영. 769.2735 jiyungyu@daishin.com

CJ대한통운: 아직은 느린 속도의 실적 정상화

투자의견 시장수익률, 목표주가 120,000원 제시

1. 지속적인 원가 절감 노력 및 저수익 고객을 대상으로 선택적인 판가 인상이 진행되면서 택배 부문 실적은 개

선될 전망

2. KBCT의 매각 지연. 매각예정자산 분류 기한은 아직 미정이나 1년 혹은 2년으로 추정. 기한 초과시 다시 소

급해서 연말에 손실을 모두 계상해야 하는 리스크 존재

3. 현재 주가는 해외 M&A 기대감도 반영된 것이나 해외 M&A 지연되고 있음

유지영. 769.2735 jiyungyu@daishin.com

한진해운: 업황 회복 지연, 자구 계획안 속도 내야

투자의견 시장수익률, 목표주가 6,500원 제시

1. SCFI기준 주요 노선 (미주, 구주) 운임은 단기적인 반등 이후 지속적인 약세를 기록 중

2. 컨테이너 물동량은 미주에서는 견조한 증가세를 기록하고 있으나, 유럽에서는 재차 감소세로 전환함

3. 2014년 6/1일부로 전용선 사업부문 유동화 완료 예정. 하지만 한진해운에서 안정적인 흑자를 냈던 사업 부

문으로 실적에는 부정적 영향

4. 2014년 6월안으로 예정되어 있던 자구계획안이 대부분 진행되고 있지 않음

유지영. 769.2735 jiyungyu@daishin.com

3. 3

삼성전자: 시의적절한 투자자 커뮤니케이션

- 삼성전자, 5/19 (월) 홍콩에서 인베스터 포럼 개최

- 작년 11월 6일에 서울에서 개최된 애널리스트 데이 컨퍼런스의 후속 행사 성격

- 사물인터넷과 클라우드 컴퓨팅 시대를 어떻게 준비하고 있는지 언급

- 3대 키워드 제시: (1) 메모리 반도체, (2) B2B 솔루션, (3) 스마트홈

- 투자자들을 놀라게 할 만한 새로운 내용은 없었으나 중장기 비전사업은 순항 중

- 결론적으로 이번 행사는 투자자 커뮤니케이션 강화라는 측면에서 주가에 긍정적

김경민. 769.3809 clairekim@daishin.com

하이트진로: 끝나지 않은 고통의 시간

- 투자의견 시장수익률 유지, 목표주가 2만 5천원 유지

- 하이트진로 1분기 실적 매출 4,092억원(-3.3% YoY), 영업이익 106억원(-78% YoY), 지배 순이익 15억원

적자로 당사 및 시장 기대 크게 하회하는 어닝쇼크

- 2014년 영업이익 전년대비 44% 감소, 순이익은 영업이익 감소폭 보다 큰 68% 감소 예상.

- 맥주 부문 점유율 전분기 대비 추가 하락으로 맥주점유율 상승세 전환 과제 해결 시급

- 2분기 ‘하이트’ 리뉴얼 후에도 맥주 점유율이 추가적으로 하락할 경우에는 실적의 추가하향과 함께 배

당금의 규모도 감소할 가능성이 높아져 목표가 조정이 불가피할 전망

이선경. 769.3162 sunny_lee@daishin.com

4. 4

투자포커스 유럽식 양적완화와 유로화

이은주

02.769.3091

eunjoolee@dashin.com

추가 완화정책에도 유로화 추세적 약세 가능성 낮아

- 8일, 드라기 총재가 6월 비전통적 완화 정책 시사한 이후 유로화 약세. 유로화 공급 증가는 가치 하

락으로 이어질 것이라는 예측 때문. 컨센서스도 유로화 약세 지배적

- 다만 통화 완화정책과 함께 유럽 경기회복 가속되고 유로존의 물가상승률이 상대적으로 낮은 수준

유지한다면 유로화 가치의 추세적 하락 가능성은 크지 않음

유력한 정책후보: 자산 매입과 주요 금리 인하

- ECB가 선택할 수 있는 비전통적 완화 정책들에는 1)은행들의 대출자산 매입, 2) 예금 금리를 포함

한 주요 금리 인하, 3)SMP 불태화 중단, 4)LTRO 실행

- 이 중에서도 은행들로부터 대출자산 매입과 주요 금리 인하가 유력. 대출자산 매입과 예금금리를 포

함한 주요 금리 인하는 직접적인 은행들의 가계/기업 대출 확대를 유도할 수 있기 때문

유로화 수요를 뒷받침하는 요인은 여전

- ECB의 통화 완화 정책이 이전과 다른 점은 정책 의도가 대출 확대를 통한 경기 부양이라는 점

- 이전 정책들은 단기금리와 국채금리 안정을 도모하는 방어적 성격이 강한 정책. 반면 실행 가능성이

높은 은행 대출자산 매입이나 주요 금리 인하는 공격적인 경기 부양책이라고 할 수 있음

- 가계/기업으로의 대출 확대는 투자 확대를 통해 더 강한 내수 성장을 이끌어낼 것으로 보임. 통화정

책 효과로 가속하는 유로존 경제 성장은 유로화 가치를 지지할 것

유럽의 완화정책, 미국 QE3과 비슷한 효과 기대

- 정책 목표가 고용 회복임을 명백히 밝힌 연준의 3차 양적완화와 비슷한 금융시장 반응 기대

- 1차, 2차 양적완화 시기와는 달리 3차 양적완화 발표 이후 달러화 추세적 약세는 없었음. 늘어난 달

러 공급에도 미국 경기회복에 따라 해외로부터 자본 유입이(달러 수요) 증가한 영향

- 기업, 가계로의 대출 확대는 하반기 유로존 경기회복 가속에 기여할 전망이며 유럽 완화정책 이후에

도 유로화 약세 가능성은 낮음

주요국보다 여전히 낮은 물가상승률도 유로화 가치 지지

- 하반기 유로존 물가상승률은 미국이나 일본 등 주요 선진국보다 낮은 수준에 머무를 것으로 기대

- 상대적으로 낮은 물가상승률은 유로화 가치가 다른 통화보다 뎌디게 하락하고 있다는 의미. 주요국

금리 인상시기도 내년 상반기 이후로 예상되어 캐리트레이드 위험도 크지 않음

- 주요국 대비 낮은 유로존 물가상승률은 유로화 가치가 추세적으로 하락하지는 않을 것임을 시사

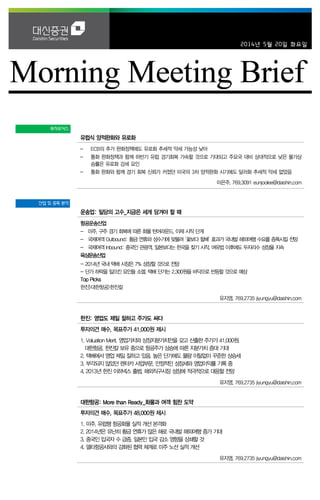

유로화 전망

1.25

1.27

1.29

1.31

1.33

1.35

1.37

1.39

1.41

1.43

1.45

13.1

13.2

13.3

13.4

13.5

13.6

13.7

13.8

13.9

13.10

13.11

13.12

14.1

14.2

14.3

14.4

14.5

14.6

14.7

14.8

14.9

14.10

14.11

14.12

15.1

15.2

15.3

15.4

15.5

(EUR/USD)

유로달러

컨센서스

대신증권 추정치

주: 컨센서스는Eikon 서베이 중간값

자료: Eikon, 대신증권리서치센터

5. 5

운송업

밀당의 고수:

지금은 세게 당겨야 할 때

항공운송산업

- 화물 익스포져 높은 캐세이퍼시픽과 대한항공의 주가 상승 전망

- 미주, 구주 경기 회복에 따른 화물 턴어라운드, 이제 시작 단계

- 국제여객 Outbound: 황금 연휴와 성수기에 맞물려 ‘꽃보다 할배’ 효과가 국내발 해외여행 수요를

증폭시킬 전망

- 국제여객 Inbound: 중국인 관광객, 일본보다는 한국을 찾기 시작. 여유법 이후에도 두자리수 성장

율 지속

- 향후 LCC의 점유율 상승은 제한적이나, 중국의 추가적 항공자유화로 운항 확대 전망: 한진칼 수혜

- 유가와 환율 하락에 따른 추가적 실적 개선 모멘텀 기대

육상운송산업

- 2014년 국내 택배 시장은 7% 성장할 것으로 전망

- 단가 하락을 일으킨 요인들 소멸. 택배 단가는 2,300원을 바닥으로 반등할 것으로 예상

- 아마존코리아가 국내 택배 시장에 미칠 영향: 아직 미미하나 신규 수요 창출에 의미가 있음

- 국내 육운업은 점차 3PL 중심으로 개편될 것

- 성장하는 알짜배기 사업. 렌터카: 운송 업체 중 한진 수혜

Top Picks: 한진>대한항공>한진칼

- 한진: 밸류에이션 메리트. 대한항공, 한진칼 지분가치 증대 수혜. 택배 사업 수익성 개선 중. 렌터카

사업 투자 확대 중. 한진 이하넥스 출범으로 해외직구 시장 성장에 적극 대응할 계획

- 대한항공: 미주, 유럽행 항공화물 실적 개선 본격화. 중국인 입국자 수 급증. 향후 델타항공사와의

강화된 협력 체계로 미주 여객 실적 개선 전망

- 한진칼: 대한항공-한진칼 Swap을 고려해도 너무 싼 주가. 밸류에이션 메리트 상존. 진에어, 칼호

텔네트워크, 정석기업과 같은 우량한 종속회사 보유

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 42,157 43,303 45,932 49,746 53,473

영업이익 902 252 1,545 2,164 2,725

세전순이익 436 -754 1,143 1,594 2,379

총당기순이익 146 -840 851 1,196 1,852

지배지분순이익 136 -703 835 1,173 1,819

EPS 317 -1,653 1,992 2,800 4,340

PER 123.4 NA 16.6 11.8 7.6

BPS 22,422 21,988 22,068 24,453 28,309

PBR 1.7 1.4 1.4 1.2 1.1

ROE 1.4 -7.4 8.6 10.9 14.8

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 커버리지 운송 기업 합산, 대신증권 리서치센터

유지영

02.769.2735

jiyungyu@daishin.com

투자의견

Overweight

비중확대, 유지 (담당자 변경)

Rating & Target

종목명 투자의견 목표주가

한진 Buy 41,000

대한항공 Buy 48,000

한진칼 Buy 33,000

현대글로비스 Buy 290,000

아시아나항공 Buy 6,300

CJ대한통운 Marketperform 120,000

한진해운 Marketperform 6,500

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.3 6.1 9.0 25.3

상대수익률 0.7 4.3 11.8 20.4

-5

0

5

10

15

20

25

30

80

90

100

110

120

130

140

13.04 13.07 13.10 14.01 14.04

(%)(pt) 운송산업(좌)

Ralative to KOSPI(우)

6. 6

Coverage Intro & Investment Points

추천 순 Coverage 종목

한진 〉 대한항공 〉 한진칼 〉 현대글로비스 〉 아시아나항공 〉 CJ대한통운 〉 한진해운

Top Picks 투자포인트

한진

Valuation Merit. 영업가치와 상장지분가치만을 갖고 산출한 주가가 41,000원. 대한항공, 한진칼 보유 중으로 항공주가 상승에 따른

지분가치 증대 기대

택배에서 영업 제일 잘하고 있음. 높은 단가에도 물량 이탈없이 꾸준한 상승세

부각되지 않았던 렌터카 사업부문, 안정적인 성장세와 영업이익률 기록 중

한진 이하넥스 출범, 미국 뉴저지, LA 물류센터를 기반으로 해외직구시장 성장에 적극적으로 대응할 전망

대한항공

미주, 유럽행 항공화물 실적 개선 본격화. 대한항공의 RTFK는 1분기 +7.6% yoy로 증가세 전환

2014년은 유난히 황금 연휴가 많은 해로 국내발 해외여행 증가 기대

중국인 입국자 수 급증. 일본인 입국 감소 영향을 상쇄할 것

델타항공사와의 강화된 협력 체계로 미주 노선 실적 개선

한진해운 유상증자 4,000억원이 동사의 재무 구조에 미칠 영향은 제한적

한진칼

대한항공-한진칼 Swap을 고려하고도 싼 주가. Valuation Merit 존재

진에어와 칼호텔네트워크 등 우량한 종속회사 보유

-진에어: 중국 부정기 노선 확대 수혜 및 안정적인 흑자 기조 지속

-칼호텔네트워크: 2014년 5월안에 호텔 500실 증설로 총 1,800실 규모로 성장

정석기업 보유 부동산 가치 장부가액으로 2,300억, 시가는 5,000억원 이상으로 추정. 최근 선박임대서비스업에도 진출하며 사업

다각화

현대글로비스

현대, 기아차의 해외공장증설에 따른 CKD 사업부문의 성장

완성차 운송 부문: 현재 현대, 기아차 수출물량의 40%를 운송하고 있음. 해상운송 계약이 갱신되는 2016년부터는 동사의 비중이

확대될 것으로 기대됨

2014년은 현대제철 3고로가 온전히 가동되는 시기. 제선원료 운송 부문에서 1,500억원의 매출 증대 효과 전망됨

벌크선 사업 확대에 따른 사업 다각화 및 3PL 업체로의 전환. 벌크 해운이라는 신 성장동력 마련

아시아나항공

항공화물 실적 회복세. 경쟁사보다 수송증가율은 약할 것으로 추정되나 Yield 높은 수준으로 유지

2014년 5~6월 A380 각각 1대씩 도입 계획. 5월은 시험 운항 기간으로 홍콩, 나리타에 투입. 7월 이후 모두 장거리(LA)에 투입될

예정으로 장거리 노선 확충

제2의 저비용항공사 설립 예정으로 인천발 단거리 저가 수요 대응. 기존에 에어부산은 부산, 김포, 제주 항공을 기점으로 운항.

증가하는 인천발 단거리 저가 수요에 대응하지 못했음

CJ대한통운

지속적인 원가 절감 노력 및 저수익 고객을 대상으로 선택적인 판가 인상이 진행되면서 택배 부문 실적은 개선될 전망. 하지만

CJGLS와의 합병 시너지는 아직 가시화되고 있지 않음

KBCT의 매각 지연. 매각예정자산 분류 기한은 1년임. 기한 초과시 다시 소급해서 연말에 손실을 모두 계상해야 하는 리스크 존재

현재 주가는 해외 M&A 기대감도 반영된 것, 해외 M&A 지연되고 있음

한진해운

SCFI기준 주요 노선 (미주, 구주) 운임은 단기적인 반등 이후 지속적인 약세를 기록 중

컨테이너 물동량은 미주에서는 견조한 증가세를 기록하고 있으나, 유럽에서는 재차 감소세로 전환함

2014년 6/1일부로 전용선 사업부문 유동화 완료 예정. 전체 매출 중 비중 6%으로 벌크 사업부문에서 연간 6,000억원의 매출 감소

2014년 6월안으로 예정되어있던 자구계획안이 대부분 진행되고 있지 않음. 터미널 유동화, 해외 부동산, 선박 매각 등이 신속히

이루어져야 할 것

7. 7

한진

(002320)

영업도 제일 잘하고

주가도 싸다

유지영

769-2735

jiyungyu@daishin.com

투자의견 Buy

매수, 신규

목표주가 41,000

신규

현재주가

(14.05.16) 28,200

운송업종

투자의견 매수, 목표주가 41,000원 제시

- 목표주가 41,000원은 Sum of the Parts로 산출, 영업가치와 상장지분가치만을 더해

산출. 비상장지분가치와 비영업가치까지 고려 시 목표주가 인상 가능성 있음

- EV/EBITDA는 8.4배를 적용 (국내외 Peer 육운업체 평균인 8.6배)

- 상장지분 중 대한항공과 한진칼 보유, 2014년 항공업 턴어라운드에 따라 항공주가 전

망 긍정적. 이에 따라 한진의 상장지분가치가 증가될 것으로 기대됨

투자 포인트

1. Valuation Merit. 영업가치와 상장지분가치만을 갖고 산출한 주가가 41,000원.

대한항공, 한진칼 보유 중으로 항공주가 상승에 따른 지분가치 증대 기대

2. 택배에서 영업 제일 잘하고 있음. 높은 단가에도 물량 이탈없이 꾸준한 상승세

3. 부각되지 않았던 렌터카 사업부문, 안정적인 성장세와 영업이익률 기록 중

4. 2013년 한진 이하넥스 출범, 미국 뉴저지, LA 물류센터를 기반으로 해외직구시장 성

장에 적극적으로 대응할 전망

2014년 실적 전망

- IFRS연결 기준 2014년 매출액은 16,020억원(+8.0% yoy), 영업이익 640억원

(+59.6% yoy), 당기순이익 180억원(흑자전환) 전망

- 사업부문별로는 육운 +16% yoy, 하역 +6.6% yoy, 국제택배 및 국제주선 +5.9%

yoy, 택배 +6.0% yoy, 렌터카 +4.4% yoy의 고른 매출 증가 예상

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 1,437 1,500 1,602 1,697 1,801

영업이익 38 40 64 71 80

세전순이익 -8 -6 24 37 49

총당기순이익 -11 -8 18 28 37

지배지분순이익 -10 -7 18 27 35

EPS -842 -577 1,470 2,222 2,957

PER -23.4 -33.0 18.7 12.4 9.3

BPS 63,003 57,852 59,075 61,050 63,761

PBR 0.3 0.3 0.5 0.5 0.4

ROE -1.3 -1.0 2.5 3.7 4.7

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 한진, 대신증권 리서치센터

KOSPI 2013.44

시가총액 338십억원

시가총액비중 0.03%

자본금(보통주) 60십억원

52주 최고/최저 28,200원 / 14,900원

120일 평균거래대금 22억원

외국인지분율 8.47%

주요주주 정석기업 외 10인 33.16%

신영자산운용 6.85%

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.4 4.4 83.7 17.5

상대수익률 3.3 0.6 83.0 15.9

-50

-40

-30

-20

-10

0

10

20

30

9

19

29

39

13.05 13.08 13.11 14.02

(%)(천원) 한진(좌)

Relative to KOSPI(우)

8. 8

대한항공

(003490)

More than Ready:

화물과 여객 힘찬 도약

유지영

769-2735

jiyungyu@daishin.com

투자의견

BUY

매수, 유지(담당자 변경)

목표주가

48,000

상향

현재주가

(14.05.16)

33,400

운송업종

투자의견 매수, 목표주가 48,000원 제시

- 목표주가 48,000원은 2014년 예상 BPS 45,865원에 Target Multiple PBR 1.05배

를 적용하여 산출

- 현재 주가는 PBR 0.8배 수준으로 Valuation 부담 없음

- 대한항공은 2009년~2013년 동안 평균 PBR 1.4배로 거래, Target Multiple은 한진

해운 유상증자 4,000억원 계획을 반영하여 할인 적용

투자 포인트

1. 미주, 유럽행 항공화물 실적 개선 본격화

2. 2014년은 유난히 황금 연휴가 많은 해로 국내발 해외여행 증가 기대

3. 중국인 입국자 수 급증. 일본인 입국 감소 영향을 상쇄할 것

4. 델타항공사와의 강화된 협력 체계로 미주 노선 실적 개선

2014년 실적 전망

- IFRS 연결 기준으로 2014년 매출액은 12,349십억원(+4.2% yoy), 영업이익 631십

억원(흑자전환), 당기순이익 213십억원(흑자전환) 전망

- 한진해운 유상증자 후 한진해운 연결대상 자회사 편입 가능성은 희박하다고 판단

- 한진해운 유상증자 시 대한항공의 한진해운 지분율은 35.6%로 추산, 50%+1주(연

결대상 범위)에 한참 못미치는 수준

- S-Oil지분 매각, 항공기 및 엔진 자산 매각 등 자산유동화 방안을 검토하고 있기때

문에 한진해운 유상증자 4,000억원이 동사의 재무 구조에 미칠 영향은 제한적

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 12,342 11,849 12,349 12,943 13,725

영업이익 229 -20 631 775 1,044

세전순이익 347 -393 418 542 861

총당기순이익 256 -384 317 411 653

지배지분순이익 246 -225 304 395 627

EPS 3,424 -3,366 5,180 6,723 10,678

PER 13.2 -9.3 7.2 5.5 3.5

BPS 35,741 44,274 45,865 52,463 62,943

PBR 1.3 0.7 0.8 0.7 0.6

ROE 9.7 -8.5 11.3 13.4 18.2

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 대한항공, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 1,960십억원

시가총액비중 0.16%

자본금(보통주) 293십억원

52주 최고/최저 39,000원 / 27,250원

120일 평균거래대금 135억원

외국인지분율 17.11%

주요주주 한진 외 16인 32.08%

국민연금공단 8.51%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.6 -3.3 12.6 -7.6

상대수익률 -5.6 -6.8 12.2 -8.8

-25

-20

-15

-10

-5

0

5

10

15

20

25

18

23

28

33

38

43

13.04 13.07 13.10 14.01

(%)(천원) 대한항공(좌)

Relative to KOSPI(우)

9. 9

한진칼

(180640)

완벽한 관광 밸류체인,

SWAP을 해도 싸다

유지영

769-2735

jiyungyu@daishin.com

투자의견

BUY

매수, 신규

목표주가

33,000

신규

현재주가

(14.05.16)

21,550

운송업종

투자의견 매수, 목표주가 33,000원 제시

- 목표주가 33,000원은 Sum of the Parts 방식으로 산출, 대한항공-한진칼 Swap을

반영한 주가임

- 33,000원은 2014년 예상 EPS 2,312원의 PER 14.5배로 Peer 해외저비용항공사

평균 PER 16배보다 낮은 수준

- 대한항공-한진칼 Swap을 고려하지 않은 주당 NAV는 39,000원

투자 포인트

1. 대한항공-한진칼 Swap을 고려하고도 싼 주가. Valuation Merit 존재

2. 진에어와 칼호텔네트워크 등 우량한 종속회사 보유

-진에어: 안정적인 실적 개선 및 중국 부정기 노선 확대 기대

-칼호텔네트워크: 2014년 5월안에 호텔 500실 증설로 총 1,800실 규모로 성장

3. 정석기업 보유 부동산 가치 장부가액으로 2,300억, 시가는 5,000억 이상으로 추정.

최근 선박임대서비스업에도 진출하며 사업 다각화

2014년 실적 전망

- 한진칼의 IFRS연결기준 2014년 매출액은 6,160억원(+155.8% yoy), 영업이익

942억원(+225.0% yoy), 순이익 730억원(+351.8% yoy)를 기록할 전망

- 매출액 및 이익이 큰 폭으로 증가하는 것은 2013년 한진칼의 영업실적이 8월부터

12월까지 결산되었기 때문

- 2013년에 자회사별로 1분기~4분기 실적을 통합해 산출한 매출액은 5,102억원으

로 2014년 실제 증감율은 +21%yoy 수준으로 추정됨

- 한중 항공회담으로 중국의 항공 자유화가 확대될 것으로 전망되어 진에어의 실적

개선이 예상되며, 칼호텔네트워크의 호텔 증설에 따른 외형 성장, 한진관광 및 토파

즈여행정보의 견조한 매출 증가세가 전망됨. 임대와 상표권 수입은 매년 대한항공

실적과 연동해 안정적으로 들어올 예정(연 300억원 이상)

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 0 241 616 728 861

영업이익 0 29 94 115 145

세전순이익 0 20 89 110 141

총당기순이익 0 16 73 90 115

지배지분순이익 0 13 66 81 104

EPS 0 650 2,312 2,867 3,663

PER 0.0 25.2 10.5 8.5 6.6

BPS 0 20,300 22,568 25,383 28,978

PBR 0.0 0.8 1.1 1.0 0.8

ROE 0.0 4.4 10.6 11.7 13.2

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 한진칼, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 617십억원

시가총액비중 0.05%

자본금(보통주) 71십억원

52주 최고/최저 25,500원 / 12,150원

120일 평균거래대금 114억원

외국인지분율 9.65%

주요주주 한진 외 15인 25.20%

국민연금공단 6.23%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -14.0 -5.9 76.6 0.0

상대수익률 -14.4 -9.3 78.1 0.0

-20

0

20

40

60

80

100

120

9

11

13

15

17

19

21

23

25

27

13.09 13.12 14.03

(%)(천원) 한진칼(좌)

Relative to KOSPI(우)

10. 10

현대

글로비스

(086280)

안정적 외형성장세에

벌크사업은 추가 모멘텀

유지영

769-2735

jiyungyu@daishin.com

투자의견 BUY

매수, 유지(담당자 변경)

목표주가 290,000

상향

현재주가

(14.05.16) 257,000

운송업종

투자의견 매수, 목표주가 290,000원 제시

- 목표주가 290,000원은 2014년 예상 EPS 15,013원에 Target PER 19배를 적용

하여 산출, 2009년~2013년 동사의 연말평균 PER은 19.4배 수준

- 2014년 현대, 기아차의 해외공장증설에 따른 CKD 사업부문 성장과 해외물류사

업부문 확대로 안정적인 외형성장 전망

- 벌크선 사업 진출 본격화: 올해 벌크선 10척 발주 계획. 2020년까지 자선 100척

목표. 용선은 300척 계획

투자 포인트

1. 현대, 기아차의 해외공장증설에 따른 CKD 사업부문의 성장

2. 완성차 운송 부문: 현재 현대, 기아차 수출물량의 40%를 운송하고 있음. 해상운

송 계약이 끝나는 2016년부터는 동사의 비중이 확대될 것으로 기대됨

3. 2014년은 현대제철 3고로가 온전히 가동되는 시기. 제선원료 운송 부문에서

1,500억원의 매출 증대 효과 전망됨

4. 벌크선 사업 확대에 따른 사업 다각화 및 3PL 업체로의 전환. 벌크해운이라는 신

성장동력 마련

2014년 실적 전망

- IFRS연결 기준 2014년 매출액 138,560억원(+7.7% yoy), 영업이익 7,070억원

(+11.1% yoy), 당기순이익 5,630억원(+17.0% yoy)전망

- 2014년 영업이익률은 5.1%로 추정. 2012년 이후 5% 이상의 안정적인 영업이익

률 기록 중

- 사업부문별로는 국내물류 -4.5% yoy, 해외물류 +11.8% yoy, CKD +3.2% yoy,

중고차 +12.3% yoy, 기타유통 +27.5% yoy으로 전망함

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 11,746 12,861 13,856 14,890 16,848

영업이익 614 637 707 778 886

세전순이익 668 702 764 842 955

총당기순이익 498 481 563 621 704

지배지분순이익 498 481 563 621 704

EPS 13,271 12,834 15,013 16,547 18,762

PER 16.7 18.0 17.1 15.5 13.7

BPS 51,180 62,236 75,490 90,304 107,357

PBR 4.3 3.7 3.4 2.8 2.4

ROE 29.2 22.6 21.8 20.0 19.0

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 현대글로비스, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 9,638십억원

시가총액비중 0.80%

자본금(보통주) 19십억원

52주 최고/최저 258,000원 / 176,000원

120일 평균거래대금 126억원

외국인지분율 25.60%

주요주주 정의선 외 3인 52.73%

덴 노르스케 아메리카린제 에이에스

10.04%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.0 16.6 6.9 41.2

상대수익률 -0.1 12.3 6.4 39.3

-10

0

10

20

30

40

50

60

90

110

130

150

170

190

210

230

250

270

13.04 13.07 13.10 14.01

(%)(천원) 현대글로비스(좌)

Relative to KOSPI(우)

11. 11

아시아나

항공

(020560)

제2의 저비용항공사

설립으로 경쟁력 키우기

유지영

769-2735

jiyungyu@daishin.com

투자의견

BUY

매수, 유지(담당자 변경)

목표주가

6,300

상향

현재주가

(14.05.16)

4,840

운송업종

투자의견 매수, 목표주가 6,300원 제시

- 목표주가 6,300원은 2014년 예상 BPS 5,294원에 Target PBR 1.2배를 적용하

여 산출

- 2009년~2013년 동사의 평균 PBR은 1.4배, 현재 주가는 0.9배 수준으로 밸류

에이션 부담없음

투자 포인트

1. 항공화물 실적 회복세. 경쟁사보다 수송증가율은 약할 것으로 추정되나 Yield 높

은 수준으로 유지

2. 2014년 5~6월 A380 각각 1대씩 도입 계획. 5월은 시험기간으로 홍콩, 나리타

에 투입. 7월 이후 모두 장거리(LA)에 투입될 예정으로 장거리 노선 확충

3. 제2의 저비용항공사 설립으로 인천발 단거리 저가 수요 대응 예정. 기존에 에어

부산은 부산, 김포, 제주 항공을 기점으로 운항해 인천발 단거리 저가 수요에 대

응하지 못했음

2014년 실적 전망

- 아시아나항공의 IFRS연결기준 2014년 매출액은 6조 380억원(+7.8% yoy), 영업

이익 2,410억원(흑자전환), 당기순이익 1360억원(흑자전환) 전망

- 동남아, 중국 수송 두 자리수 성장률 전망. 1~3월 해당노선 수송은 +10

~15%yoy 증가한 것으로 추정됨

- 약세를 기록했던 일본 노선은 1분기 이후 5, 6월 황금연휴와 성수기 효과로 회복

전망

- 장거리 노선 실적도 개선될 예정: 미주 A380투입, 유럽 ‘꽃보다 할배’ 효과

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 5,888 5,724 6,038 6,424 6,721

영업이익 179 -11 241 357 382

세전순이익 87 -141 186 354 455

총당기순이익 62 -115 136 258 332

지배지분순이익 61 -116 133 253 330

EPS 317 -593 682 1,298 1,693

PER 19.5 -8.3 7.4 3.9 3.0

BPS 5,128 4,613 5,294 6,592 8,285

PBR 1.2 1.1 1.0 0.8 0.6

ROE 6.6 -12.2 13.8 21.8 22.8

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 아시아나항공, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 944십억원

시가총액비중 0.08%

자본금(보통주) 976십억원

52주 최고/최저 5,760원 / 4,530원

120일 평균거래대금 29억원

외국인지분율 5.30%

주요주주 금호산업 외 3인 30.10%

금호석유화학 12.61%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.5 -11.4 -0.5 -13.4

상대수익률 -5.5 -14.6 -0.9 -14.6

-10

-5

0

5

10

15

4

4

5

5

6

6

13.04 13.07 13.10 14.01

(%)(천원) 아시아나항공(좌)

Relative to KOSPI(우)

12. 12

CJ 대한통운

(000120)

아직은 느린 속도의

실적 정상화

유지영

769-2735

jiyungyu@daishin.com

투자의견 Marketperform

시장수익률, 유지(담당자 변경)

목표주가 120,000

상향

현재주가

(14.05.16) 114,000

운송업종

투자의견 시장수익률, 목표주가 120,000원 제시

- 목표주가 120,000원은 2014년 예상 BPS 122,190원에 Target PBR 1배를 적용

하여 산출

- 2009년~2013년 동사의 평균 PBR은 0.9배

- 투자의견 시장수익률을 제시하는 이유는 CJGLS와의 합병 시너지 효과 지연,

KBCT 매각과 해외 M&A등 해결해야 할 과제가 남아있기 때문

투자 포인트

1. 지속적인 원가 절감 노력 및 저수익 고객을 대상으로 선택적인 판가 인상이 진행

되면서 택배 부문 실적은 개선될 전망

2. KBCT의 매각 지연. 매각예정자산 분류 기한은 아직 미정이나 1년 혹은 2년으로

추정. 기한 초과시 다시 소급해서 연말에 손실을 모두 계상해야 하는 리스크 존재

3. 현재 주가는 해외 M&A 기대감도 반영된 것이나 해외 M&A 지연되고 있음

2014년 실적 전망

- IFRS연결 기준 2014년 매출액은 44,650억원(+11.0% yoy), 영업이익 1,260억원

(+96.2% yoy), 당기순이익 920억원(흑자전환)을 기록할 전망

- 2013년 4월 이후 CJGLS와의 합병을 감안하면, 매출 증가는 다소 기대를 하회하

는 수준

- 사업부문별로는 CL +5.1% yoy, 택배 +8.0% yoy, 포워딩 +1.1% yoy, 해운항만

+12%(KBCT제거 실적) yoy를 기록할 것으로 전망

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 2,627 3,795 4,465 4,868 5,282

영업이익 143 64 126 173 202

세전순이익 123 -45 92 141 160

총당기순이익 70 -60 69 107 121

지배지분순이익 83 -56 68 105 119

EPS 4,763 -3,201 3,889 6,026 6,833

PER 27.7 -40.9 36.4 23.5 20.7

BPS 100,335 97,222 122,190 125,918 131,921

PBR 1.0 1.0 1.1 1.0 1.0

ROE 3.7 -2.5 3.0 4.5 4.8

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: CJ대한통운, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 2,601십억원

시가총액비중 0.22%

자본금(보통주) 114십억원

52주 최고/최저 120,000원 / 81,000원

120일 평균거래대금 52억원

외국인지분율 8.77%

주요주주 CJ제일제당 외 1인 40.16%

국민연금공단 7.03%

주가수익률(%) 1M 3M 6M 12M

절대수익률 7.0 7.0 39.7 0.4

상대수익률 5.9 3.2 39.2 -0.9

-30

-20

-10

0

10

20

72.0

82.0

92.0

102.0

112.0

122.0

132.0

13.05 13.08 13.11 14.02

(%)(천원) CJ대한통운(좌)

Relative to KOSPI(우)

13. 13

한진해운

(117930)

업황 회복 지연,

자구 계획안 속도 내야

유지영

769-2735

jiyungyu@daishin.com

투자의견 Marketperform

시장수익률, 유지(담당자 변경)

목표주가 6,500

하향

현재주가

(14.05.16) 6,250

운송업종

투자의견 시장수익률, 목표주가 6,500원 제시

- 목표주가 6,500원은 한진해운홀딩스 분할합병을 반영한 2014년 예상 BPS

5,022원에 Target PBR 1.25배를 적용

- 2009년~2013년 평균 PBR은 1.3배를 기록

- 투자의견 시장수익률을 제시하는 이유는 1)업황 회복 지연, 2)아직 대부분의 자구

계획안이 시행되고 있지 못하기 때문

투자 포인트

1. SCFI기준 주요 노선 (미주, 구주) 운임은 단기적인 반등 이후 지속적인 약세를 기

록 중

2. 컨테이너 물동량은 미주에서는 견조한 증가세를 기록하고 있으나, 유럽에서는 재

차 감소세로 전환함

3. 2014년 6/1일부로 전용선 사업부문 유동화 완료 예정. 조달금액은 3,000억원.

하지만 한진해운에서 안정적인 흑자를 냈던 사업 부문으로 실적에는 부정적 영

향. 전체 매출 중 비중 6%으로 벌크 사업부문에서 연간 6,000억원의 매출 감소

4. 2014년 6월안으로 예정되어 있던 자구계획안이 대부분 진행되고 있지 않음. 터

미널 유동화, 해외 부동산, 선박 매각 등이 신속히 이루어져야 할 것

- 대한항공 유상증자는 합병기일 (2014년 6월 1일) 이후로 진행될 가능성이 높음

2014년 실적 전망

- IFRS연결 기준 2014년 매출액은 101,840억원(-2.4% yoy), 영업적자 220억원(적자

지속), 당기순손실 1,840억원(적자지속)으로 손실폭은 축소되나 적자 지속 전망

- 2014년 상환 예정 차입금은 12,454억원임. 2014년 상반기 중 자구계획안 및 유

상증자로 조달금액 19,745억원 마련 계획.

- 유동화 방안이 계획대로 진행될 경우, 한진해운의 2014년 예상 EBITDA 4,096억

원과 함께 유동성 확보금액은 총 2조 3~4천억원으로 유동성 리스크는 감소할 것

으로 예상됨

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 10,589 10,332 10,184 11,208 11,763

영업이익 -110 -242 -22 196 321

세전순이익 -608 -666 -180 -164 44

총당기순이익 -638 -680 -184 -168 45

지배지분순이익 -650 -707 -182 -166 44

EPS -5,204 -5,648 -1,435 -1,309 350

PER -2.3 -1.4 -4.4 -4.8 18.0

BPS 9,924 5,046 5,179 4,268 4,586

PBR 1.2 1.5 1.2 1.5 1.4

ROE -40.3 -75.3 -23.9 -20.5 5.9

주1: EPS와 BPS, ROE는 지배지분 기준으로 산출

주2: 2014년 이후 한진해운, 한진해운홀딩스 합병 기준임

자료: 한진해운, 대신증권 리서치센터

KOSPI 2,013.44

시가총액 792십억원

시가총액비중 0.07%

자본금(보통주) 853십억원

52주 최고/최저 10,100원 / 5,730원

120일 평균거래대금 73억원

외국인지분율 12.40%

주요주주 한진해운홀딩스 외 3인 36.35%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.8 -8.5 -10.6 -27.9

상대수익률 1.7 -11.8 -10.9 -28.9

-40

-30

-20

-10

0

10

20

5

6

7

8

9

10

11

13.05 13.08 13.11 14.02

(%)(천원) 한진해운(좌)

Relative to KOSPI(우)

14. 14

Issue & News

삼성전자

(005930)

삼성전자 인베스터 포럼:

시의적절한 투자자 커뮤니케이션

김경민

02.769.3809

clairekim@daishin.com

박기범

02.769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

1,600,000

유지

현재주가

(14.05.19)

1,448,000

반도체업종

삼성전자, 홍콩에서 인베스터 포럼 개최

- 5월 19일, 삼성전자는 홍콩 샹그릴라 호텔에서 2014 인베스터 포럼 개최

- 작년 11월 6일에 서울에서 개최된 애널리스트 데이 컨퍼런스의 후속 행사 성격

- 이번 행사를 통해 삼성전자의 중장기 성장동력과 기술 경쟁력 강조

- 특히 사물인터넷과 클라우드 컴퓨팅 시대를 어떻게 준비하고 있는지 언급

투자자 커뮤니케이션 강화라는 점에서 삼성전자 주가에 긍정적

- 11월 행사와 마찬가지로 이번 행사내용은 IR 웹사이트 중계되고 발표자료도 게시

- 투자자들을 놀라게 할 만한 새로운 내용은 없었으나 삼성전자의 중장기 비전사업이

순항하고 있음을 알린다는 점은 매우 긍정적

- 글로벌 IT 기업들은 컨퍼런스 통해 중장기 전략 제시. 투자자들의 긍정적 반응 유도

- 결론적으로 이번 행사는 투자자 커뮤니케이션 강화에 기여할 것으로 예상

3대 키워드 제시: (1) 메모리 반도체, (2) B2B 솔루션 KNOX, (3) 스마트홈

- 메모리 반도체: 데이터센터 운영 비용을 획기적으로 절감하는 DRAM, NAND 제시

- B2B 솔루션 KNOX: 사용자 저변 확대 중이며 향후 클라우드 시스템에 적용 가능

- 스마트홈: 스마트기기와 생활가전제품이 연결된 스마트홈 생태계 확장

* 포럼 관련 세부 내용 요약은 pp.2~4에 기술

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2012A 2013A 2014F 2015F 2016F

매출액 201,104 228,693 216,177 217,901 219,639

영업이익 29,049 36,785 35,869 34,294 33,208

세전순이익 29,915 38,364 37,784 37,133 37,086

총당기순이익 23,845 30,475 30,014 29,497 29,459

지배지분순이익 23,185 29,821 29,212 28,709 28,673

EPS 156,318 200,519 196,386 192,970 192,723

PER 9.7 6.8 7.4 7.5 7.5

BPS 688,251 848,999 996,549 1,129,839 1,240,481

PBR 2.2 1.6 1.5 1.3 1.2

ROE 21.6 22.8 18.6 15.9 14.2

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 삼성전자, 대신증권 리서치센터

KOSPI 2015.14

시가총액 239,799십억원

시가총액비중 19.92%

자본금(보통주) 778십억원

52주 최고/최저 1,544,000원 / 1,217,000원

120일 평균거래대금 3,143억원

외국인지분율 50.76%

주요주주 이건희 외 10인 17.65%

국민연금공단 7.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.1 12.2 -2.8 -4.0

상대수익률 4.5 8.2 -2.0 -5.3

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

13.05 13.08 13.11 14.02

(%)(천원) 삼성전자(좌)

Relative to KOSPI(우)

15. 15

Results Comment

하이트진로

(000080)

끝나지 않은 고통의 시간

이선경

769.3162

sunny_lee@daishin.com

투자의견

Marketperform

시장수익률, 유지

목표주가

25,000

유지

현재주가

(14.05.19)

22,850

음식료업종

1분기 실적, 당사 및 시장 기대에 크게 미흡하는 어닝쇼크

- 하이트진로 1분기 실적은 매출 4,092억원(-3.3% YoY), 영업이익 106억원(-78% YoY), 지

배 순이익 15억원 적자로 당사 및 시장 기대 크게 하회하는 어닝쇼크

- 맥주 부문 점유율 전분기 대비 추가 하락, 1.2월 한자리수 후반대 매출 감소에서 3월에는 리

뉴얼을 앞둔 재고조정으로 감소폭 크게 확대되며 1분기 맥주 매출 -21% YoY, 전년동기대

비 맥아관세율도 8%에서 25%로 높아져 맥주 영업적자 139억원으로 적자전환

- 소주 내수 매출 13% 증가. 소주시장 내수 출하량은 전년동기대비 9% 증가, 동사의 소주 점

유율은 4분기 수준에서 큰 변화 없는 것으로 추정. 소주부문도 매출 증가에도 불구하고 영업

이익은 전년동기대비 17% 감소

- 일본으로의 매출은 소주 신제품 출시 등으로 전년동기대비 2% 증가해 하락세 진정

2014년 영업이익과 순이익 크게 하락, 맥주점유율 상승세 전환 과제 해결 시급

- 4월초 맥주 주력 브랜드인 ‘하이트’ 리뉴얼 후 맥주 점유율 회복이 과제, 롯데칠성의 맥

주 시장 진출로 마케팅비 지출은 2분기에도 확대 예상, 다만 맥아 계약 단가가 10% 하락한

부문이 4월부터 투입되어 1분기보다는 원가부담 다소 완화

- 소주 점유율 유지 가능, 수출도 증가세 전환되나 소주부문 이익도 전년대비 감소 예상

- 2014년 영업이익 전년대비 44% 감소, 영업이익의 감소와 전년도 자산처분이익 659억원의

높은 기저로 순이익은 영업이익 감소폭 보다 큰 68% 감소 예상

- 2014년 마케팅비 지출을 확대하더라도 맥주부문 점유율을 상승 전환시키는 것이 향후 동사

의 운명을 결정할 Key factor

투자의견 시장수익률, 목표주가 2만 5천원 유지

- 투자의견 시장수익률 유지, 목표주가 2만 5천원 유지

- 맥주 점유율 추가 하락 등을 반영해 실적을 대폭으로 조정했음에도 목표주가 2만 5천원을

유지하는 것은 PBR 기준 저점에 근접해 있으며 배당금 1천원을 가정할 때 현주가 배당수익

률이 4.4%에 달하기 때문

- 다만, 2분기 ‘하이트’ 리뉴얼 후에도 맥주 점유율이 추가적으로 하락할 경우에는 실적의

추가하향과 함께 배당금의 규모도 감소할 가능성이 높아져 목표가 조정이 불가피할 전망임

에 따라 배당수익률에도 불구하고 여전히 보수적인 접근이 필요

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 491 409 501 505 476 -2.9 16.4 500 -3.6 4.9

영업이익 44 11 40 38 26 -41.0 143.3 33 -17.6 30.4

순이익 18 -2 21 16 8 -56.6 흑전 14 -10.3 74.2

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 2,035 1,897 1,944 1,953 1,823 -6.6 -6.7 -3.9

영업이익 167 161 155 166 90 -45.9 -3.7 -44.4

순이익 103 79 78 74 25 -65.4 -23.6 -67.8

자료: 하이트진로, WISEfn, 대신증권 리서치센터

KOSPI 2015.14

시가총액 1,624십억원

시가총액비중 0.13%

자본금(보통주) 363십억원

52주 최고/최저 32,000원 / 20,450원

120일 평균거래대금 60억원

외국인지분율 16.58%

주요주주 하이트홀딩스 외 18인 58.16%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -9.3 2.7 -5.6 -25.6

상대수익률 -9.8 -1.0 -4.8 -26.6

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

18

20

22

24

26

28

30

32

34

13.05 13.08 13.11 14.02

(%)(천원) 하이트진로(좌)

Relative to KOSPI(우)

16. 16

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장 : 순매수 금액) (단위: 십억원)

구분 5/19 5/16 5/15 5/14 5/13 05월 누적 14년 누적

개인 -90.0 5.6 -197.3 -492.4 -353.6 -578 964

외국인 180.5 480.1 369.0 344.7 210.5 735 -28

기관계 -89.7 -471.9 -153.4 155.8 132.8 -186 -978

금융투자 -145.5 -67.0 -35.8 84.7 27.6 -420 -3,061

보험 204.2 -27.0 29.1 38.3 2.4 225 653

투신 -71.3 -269.6 -67.2 23.2 77.2 32 -189

은행 -9.4 -24.1 -10.1 -25.5 1.7 -97 -831

기타금융 -9.6 -2.5 -6.9 3.0 0.0 -14 -208

연기금 21.9 -47.2 -23.8 26.9 -8.6 113 2,473

사모펀드 -22.3 -36.3 -30.6 8.5 31.6 20 94

국가지자체 -57.7 1.7 -8.0 -3.3 0.9 -46 91

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

삼성전자 135.2 BGF 리테일 26.9 BGF 리테일 37.7 현대차 19.8

기아차 27.0 SK 텔레콤 25.6 SK 텔레콤 31.9 현대모비스 13.5

POSCO 12.4 NAVER 19.9 삼성증권 19.8 SK 하이닉스 12.8

신한지주 9.9 삼성SDI 13.2 삼성엔지니어링 19.5 LG 유플러스 12.0

LG 디스플레이 9.4 아모레퍼시픽 12.3 삼성SDI 10.3 기아차 12.0

호텔신라 9.2 삼성중공업 8.9 삼성생명 8.9 POSCO 10.7

현대차 7.9 삼성전기 7.1 삼성전자우 8.6 삼성전기 10.2

삼성화재 7.5 KCC 6.7 우리투자증권 6.4 LG 전자 9.9

현대차2 우B 7.2 SK 하이닉스 5.4 SK C&C 5.7 신한지주 8.8

SK 7.0 팬오션 5.0 LG 생활건강 4.8 SK 이노베이션 8.6

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

원익IPS 5.7 와이지엔터테인먼트 2.5 와이솔 6.2 CJ E&M 10.6

CJ E&M 4.8 서울반도체 2.2 컴투스 2.5 인터파크INT 4.1

셀트리온 1.1 메디톡스 1.9 블루콤 2.1 와이지엔터테인먼트 3.9

내츄럴엔도텍 1.0 아이센스 1.9 바텍 1.6 조이시티 2.8

루멘스 0.8 이라이콤 1.6 피에스케이 1.3 에스엠 2.6

바텍 0.8 에스엠 1.4 KT 서브마린 1.2 이라이콤 2.1

조이시티 0.6 다음 1.2 원익IPS 1.0 로엔 2.1

CJ 오쇼핑 0.6 위메이드 1.2 다음 1.0 성광벤드 1.9

파트론 0.6 SK 브로드밴드 1.1 엑세스바이오KDR 0.8 KG 모빌리언스 1.7

로엔 0.5 영풍정밀 1.1 오스템임플란트 0.7 코나아이 1.7

자료: KOSCOM

17. 17

▶ 최근 5일 외국인 및 기관 순매수,순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

삼성전자 441.7 3.4 한화케미칼 46.0 -1.1 NAVER 104.2 -1.9 엔씨소프트 92.8 -6.0

현대차 112.4 0.9 아모레퍼시픽 39.4 -4.5 삼성증권 46.6 13.9 한국전력 56.6 2.6

SK 하이닉스 105.4 -1.9 BGF리테일 26.9 0.0 삼성엔지니어링 41.8 9.6 현대차 51.8 0.9

신한지주 88.4 3.1 KCC 19.9 3.9 삼성중공업 39.8 -0.5 삼성화재 50.4 4.2

기아차 77.5 3.3 삼성증권 16.9 13.9 BGF 리테일 37.7 0.0 삼성전기 48.0 -1.1

KB 금융 66.9 3.2 LG생활건강 14.4 1.0 한화케미칼 36.8 -1.1 SK하이닉스 44.9 -1.9

한국전력 64.7 2.6 GS리테일 13.5 0.0 삼성전자우 31.0 5.1 SK이노베이션 40.4 0.0

POSCO 55.6 -0.3 SK텔레콤 12.8 2.3 LG 생활건강 28.7 1.0 POSCO 33.8 -0.3

삼성화재 53.6 4.2 현대중공업 12.7 -1.1 아모레퍼시픽 27.2 -4.5 LG유플러스 28.7 -2.5

오리온 47.0 5.3 코웨이 11.6 0.5 SK 텔레콤 27.1 2.3 오리온 26.8 5.3

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 5/19 5/16 5/15 5/14 5/13 05월 누적 14년 누적

한국 165.5 458.0 343.8 319.3 228.8 569 702

대만 85.5 66.6 63.9 255.4 108.3 342 6,416

인도 -- -- 196.5 -- 610.2 1,477 6,774

태국 -- -64.0 18.5 5.8 -- -99 -236

인도네시아 -- 184.0 0.0 110.2 5.5 433 3,327

필리핀 3.1 20.7 7.0 65.6 3.2 154 911

베트남 6.7 6.8 15.3 10.3 10.5 80 195

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는

General Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소