Recommandé

Contenu connexe

Tendances

Tendances (14)

Similaire à Documento

Similaire à Documento (20)

Documento

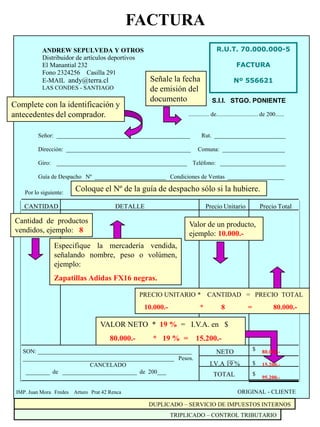

- 1. FACTURA S.I.I. STGO. PONIENTE .............. de............................ de 200...... Señor: _____________________________________________ Rut. ________________________ Dirección: __________________________________________ Comuna: _____________________ Giro: ____________________________________________ Teléfono: ______________________ Guía de Despacho Nº ________________________ Condiciones de Ventas ___________________ Por lo siguiente: CANTIDAD DETALLE Precio Unitario Precio Total NETO $ I.V.A 19 % $ SON: ____________________________________________________ ___________________________________________________ Pesos. CANCELADO ________ de _________________________ de 200___ TOTAL $ IMP. Juan Mora Fredes Arturo Prat 42 Renca ORIGINAL - CLIENTE R.U.T. 70.000.000-5 FACTURA Nº 556621 ANDREW SEPULVEDA Y OTROS Distribuidor de artículos deportivos El Manantial 232 Fono 2324256 Casilla 291 E-MAIL andy@terra.cl LAS CONDES - SANTIAGO DUPLICADO – SERVICIO DE IMPUESTOS INTERNOS TRIPLICADO – CONTROL TRIBUTARIO Complete con la identificación y antecedentes del comprador. Señale la fecha de emisión del documento Coloque el Nº de la guía de despacho sólo si la hubiere. Cantidad de productos vendidos, ejemplo: 8 Especifique la mercadería vendida, señalando nombre, peso o volúmen, ejemplo: Zapatillas Adidas FX16 negras. Valor de un producto, ejemplo: 10.000.- PRECIO UNITARIO * CANTIDAD = PRECIO TOTAL 10.000.- * 8 = 80.000.- VALOR NETO * 19 % = I.V.A. en $ 80.000.- * 19 % = 15.200.- 80.000.- 15.200.- 95.200.-

- 2. FACTURAS EXENTAS S.I.I. STGO. ORIENTE Por lo siguiente: IMP. Juan Mora Fredes Arturo Prat 42 Renca ORIGINAL - CLIENTE R.U.T. 70.000.000-5 FACTURA DE VENTAS Y SERVICIOS NO AFECTOS O EXENTOS DE I.V.A. Nº 556621 ISIS S.A.C . e I Servicios Computacionales Av. Las Lomas 777 Fono 2424244 E-M AIL isis@yahoo.c LAS CO N D ES - SAN TIAG O DUPLICADO – SERVICIO DE IMPUESTOS INTERNOS TRIPLICADO – CONTROL TRIBUTARIO DIA MES AÑO Señor (es): R.u.t.: Giro: Dirección: Comuna: Ciudad: Artículo Cant. DESCRIPCIÓN Valor unitario TOTAL $ CANCELADO EL Art. 160 del Cód. de Comercio: No reclamándose contra el Contenido de la factura dentro de dos días siguientes a la entrega de ella, se tendrá por irrevocablemente aceptada. DIA MES AÑO FIRMA AUTORIZADA TOTAL $ Complete con la identificación y antecedentes del comprador. Señale la fecha de emisión del documento Cantidad de productos vendidos, ejemplo: 10 Especifique el servicio vendido, ejemplo: Cursos de Internet Valor de un producto, ejemplo: 50.000.- PRECIO UNITARIO * CANTIDAD = PRECIO TOTAL 50.000.- * 10 = 500.000.- VALOR TOTAL 500.000.-

- 3. BOLETA DE VENTAS Y SERVICIOS Pueden emitirse mediante máquinas registradoras, previa autorización del S.I.I.. Pueden contener otras informaciones necesarias para el vendedor. Su diseño es convencional DUPLICADO: CLIENTE ANDREW FELIX TORRADO SAEZ Venta de Artículos de Cuero R.U.T. 15.621.322-1 San Andrés 7777- La Reina Casilla 2121 – Fono 2325241 BOLETA Nº 001 Día Mes Año 07 10 2006 Unidades DETALLE VALOR 1 1 MALETIN SAXOLINE Marrón BILLETERA TOTAL 30.000.- 3.500.- 33.500.- Imp. López Ltda. San Diego 1111, Santiago ORIGINAL : VENDEDOR Son timbradas por el S.I.I. Deben emitirse en Duplicado, la COPIA es para el CLIENTE y el ORIGINAL lo conserva el VENDEDOR No es necesario detallar los bienes o servicios que sé venden o los servicios que se prestan. Las cantidades consignadas incluyen I.V.A.. y deben ser expresadas en pesos.

- 4. BOLETA DE VENTAS Y SERVICIOS EMITIDA POR MEDIO DE MÁQUINA REGISTRADORA Los rollos que se utilizan se deben registrar en un libro timbrado por el S.I.I. MORGAN Y CIA. LTDA. Restaurante-Autoservicio R.U.T. 96.645.341-3 Las Vertientes 5550-Santiago Comprobante Impuesto D.L. 825 Caja 108/10/00 0404 $ 15.000 I 900 I 2.622 I 763 II TOTAL $ 19.275 I: Afectos: Exentos El vale es entregado al Cliente Cuando la máquina registradora esté temporalmente fuera de servicio, deben emitirse Boletas manuales, debidamente timbradas por el S.I.I. El uso de la máquina debe estar autorizado por el S.I.I. El S.I.I. le asigna a cada rollo una numeración Correlativa, y al comienzo de la cinta le debe consignar el nombre del Propietario del negocio o Razón Social, asimismo la Dirección completa. Las cintas de detalle o rollos hacen duplicados de los vales emitidos. Al iniciar la jornada diaria debe emitir un ticket sin valor con la fecha de la emisión, que debe conservarse para agregarse a la cinta de detalle del día de su emisión. Se colocará en la máquina registradora un cartel proporcionado por el S.I.I., en el que se indicará el Nº y la fecha de la Resolución que autorizó el empleo de ella. Hoy en día los rollos de auditoría o máquina registradora no se timbran sino que se declaran ante el SII para llevar un control

- 5. ANDREW SEPULVEDA Y OTROS Distribuidor de artículos deportivos El Manantial 232, Maipú. Fono 2324256, Casilla 291 E- MAIL andy@terra.cl S.I.I. STGO. PONIENTE .............. de............................ de 200...... Señor: ____________________________________________ Rut. ______________________ Dirección: _________________________________________ Comuna: __________________ Giro: ____________________________________________ Teléfono: _________________ Por lo siguiente: CANTIDAD DETALLE Precio Unitario Precio Total ORIGINAL - CLIENTE R.U.T. 70.000.000-5 GUIA DE DESP ACHO Nº 20201 TRIPLICADO – CONTROL TRIBUTARIO Detalle completo de las especies que se trasladan, con indicación de las unidades , peso o volumen, nombre y características de las especies y valor unitario El DUPLICADO lo debe conservar el Emisor para proceder a la facturación cuando corresponda. Indicar nombre completo del receptor de los bienes o servicios. Además del resto de antecedentes legales exigidos. ORIGINAL - CLIENTE DUPLICADO -S. I. I. El ORIGINAL y el TRIPLICADO deben acompañar a los Bienes Corporales, que se trasladan por una VENTA o que no importen Venta. IMP. Juan Mora Fredes. Arturo Prat 42 Renca GUÍA DE DESPACHO