Communiqué de presse etat avancement du pgc addoha q1 2016

Flash iam 02 08 2012 (1)

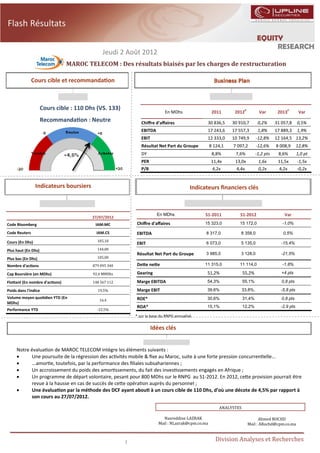

1. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

MAROC TELECOM : Des résultats biaisés par les charges de restructuration

Cours cible et recommanda on

Cours cible : 110 Dhs (VS. 133)

En MDhs 2011 2012P Var 2013P Var

Recommanda on : Neutre Chiffre d'affaires 30 836,5 30 910,7 0,2% 31 057,8 0,5%

EBITDA 17 243,6 17 557,3 1,8% 17 889,3 1,9%

EBIT 12 333,0 10 749,9 -12,8% 12 164,5 13,2%

Résultat Net Part du Groupe 8 124,1 7 097,2 -12,6% 8 008,9 12,8%

DY 8,8% 7,6% -1,2 pts 8,6% 1,0 pt

PER 11,4x 13,0x 1,6x 11,5x -1,5x

P/B 4,2x 4,4x 0,2x 4,2x -0,2x

Indicateurs boursiers

Indicateurs financiers clés

En MDhs S1-2011 S1-2012 Var

27/07/2012

Code Bloomberg IAM:MC Chiffre d'affaires 15 323,0 15 172,0 -1,0%

Code Reuters IAM.CS EBITDA 8 317,0 8 358,0 0,5%

Cours (En Dhs) 105,10

EBIT 6 073,0 5 135,0 -15,4%

Plus haut (En Dhs) 144,00

Résultat Net Part du Groupe 3 985,0 3 128,0 -21,5%

Plus bas (En Dhs) 105,00

Nombre d'ac ons 879 095 340 De e ne e 11 315,0 11 114,0 -1,8%

Cap Boursière (en MDhs) 92,4 MMDhs Gearing 51,2% 55,2% +4 pts

Flo ant (En nombre d'ac ons) 148 567 112 Marge EBITDA 54,3% 55,1% 0,8 pts

Poids dans l'indice 19,5% Marge EBIT 39,6% 33,8%, -5,8 pts

Volume moyen quo dien YTD (En ROE* 30,6% 31,4% 0,8 pts

16,4

MDhs)

ROA* 15,1% 12,2% -2,9 pts

Performance YTD -22,5%

* sur la base du RNPG annualisé.

Idées clés

Notre évalua on de MAROC TELECOM intègre les éléments suivants :

• Une poursuite de la régression des ac vités mobile & fixe au Maroc, suite à une forte pression concurren elle...

• ...amor e, toutefois, par la performance des filiales subsahariennes ;

• Un accroissement du poids des amor ssements, du fait des inves ssements engagés en Afrique ;

• Un programme de départ volontaire, pesant pour 800 MDhs sur le RNPG au S1-2012. En 2012, ce e provision pourrait être

revue à la hausse en cas de succès de ce e opéra on auprès du personnel ;

• Une évalua on par la méthode des DCF ayant abou à un cours cible de 110 Dhs, d’où une décote de 4,5% par rapport à

son cours au 27/07/2012.

ANALYSTES

Nasreddine LAZRAK Ahmed ROCHD

Mail : NLazrak@cpm.co.ma Mail : ARochd@cpm.co.ma

1

Division Analyses et Recherches

2. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (2/7)

Analyse des résultats :

Pâ ssant d’une pression concurren elle recrudescente, MAROC TELECOM ouvre le bal des publica ons

semestrielles sur une note mi gée.

En effet, le CA consolidé s’amenuise de 1% au tre du premier semestre 2012 à 15 172 MDhs, recouvrant

notamment une dégrada on de l’ac vité Maroc, compensée par une ne e améliora on de la performance

des filiales subsahariennes.

GRAPHE 1 : Evolution du Chiffre d’affaires consolidé (En MDhs)

Maurita

nie

20%

Mali

34%

Burkina

faso

18,7% 22,7% Gabon 28%

18%

81,3% Fixe

77,3% 28%

Mobile

72%

S1 2011 S1 2012

Maroc International

Source : IAM

⇒ Au Maroc :

Baisse des deux seg- Le volume d’affaires de l’opérateur historique s’est replié durant le 1er semestre 2012 de -5,3% pour

ments « Mobile » et « Fixe

a eindre 11 876 MDhs. Ce e régression s’explique par une déprécia on du volume de ventes liée au seg-

& ADSL »

ment mobile (-5,1% à 8 937 MDhs), ainsi qu’une chute plus prononcée du segment Fixe & ADSL de -11,3% à

3 404 MDhs.

Dans un premier volet, le volume d’ac vité du mobile subit les effets des promo ons et des réduc ons

opérées sur les prix de communica on. En chiffres, la poli que commerciale agressive adoptée par l’opéra-

Une hausse de la con-

teur a entrainé une baisse de 28% (plus qu’en 2011) des prix, dans un objec f de s muler la consomma-

sommation insuffisante

pour combler la baisse on. Grâce à cet effort commercial, le MOU (usage en minutes) grimpe de 38,5% pour a eindre 110 min/

de l’ARPU mois, tandis que l’ARPU (revenu par client) s’amenuise de -5,7% à 81,4 Dhs/mois.

En conclusion, la hausse de la consomma on ne semble pas avoir suffit à combler la baisse des prix et ce,

en dépit d’une élas cité Consomma on-Prix favorable au 1er semestre.

2

Division Analyses et Recherches

3. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (3/7)

GRAPHE 2 : Evolution des agré gats opé rationnels au S1-2012 de l’activité mobile

- 5.7% +39,2%

86,3

110

79

81,4

S1 2011 S1 2012 S1 2011 S1 2012

ARPU mobile (Dhs/mois/client) MOU (min/mois/client)

Source : IAM

Une amélioration de la

En volumes, le parc mobile s’est accru de 2,3% à 17,4 Millions, sous l’effet d’une légère améliora on du

part du Post-payé aux

dépens du Prépayé

parc prépayé (+1,2% à 16,3 M Clients), couplée à une apprécia on plus prononcée du parc post-payé

(+20,1% à 1,1 M Clients). Ce e évolu on traduit la stratégie du Groupe visant le renforcement du post-

payé, dans une op que d’améliora on des marges.

GRAPHE 3 : Evolution du parc mobile (en Milliers d’abonné s)

16 994 +2,3% 17 385

5,5% 6,5%

94,5% 93,5%

S1 2011 S1 2012

Prépayé Post-payé

Source : IAM

Toutefois, il convient de signaler que le Churn (désignant le taux de perte des abonnées), propre aux

clients du post-payé, marque un bond de 4,5 pts à 15,9%, portant le Churn du mobile à 22,3% (Vs. 21,7%

au S1 2011). En dépit de ce e déprécia on, MAROC TELECOM considère que le churn actuel demeure

faible et maitrisable, compara vement aux autres opérateurs télécoms au monde.

3

Division Analyses et Recherches

4. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (4/7)

Outre l’effet prix, les revenus du mobile ont été impactés par la réduc on du CA des terminaisons d’appels

Baisse des revenus des

de -38% à 307 MDhs (soit 189 MDhs de moins au S1 2012). Ce e situa on trouve son origine dans la baisse

Terminaisons d’Appels

progressive des tarifs de terminaison d’appels qui sont passés de 0,62 Dhs/min au S1-2011 à 0,29 Dhs/min au

S1-2012.

Par ailleurs, les réalisa ons commerciales de l’ac vité Fixe & ADSL chutent de -11,3% à

3 404 MDhs et ce, en dépit de l’améliora on de certains agrégats opéra onnels de l’ac vité Fixe & ADSL :

hausses respec ves des lignes fixes et des accès haut débit de 0,9% (à 1,2 Millions de lignes) et de 19,4% (à

630 milles accès).

GRAPHE 4 : Evolution de la base clientè le du ixe et de l’Internet Haut-Dé bit

1 234 1 245

630

528

Lignes fixes (en Milliers) ADSL (en Milliers)

S1 2011 S1 2012

Source : IAM

Ce paradoxe re ses explica ons de l’impact d’une régression prononcée de la téléphonie publique, concur-

rencée par le mobile, ainsi que par la réduc on des tarifs du fixe.

Compte tenu de ces réalisa ons, l’ac vité Maroc représente 78,3% du chiffre d’affaires consolidé de MAROC

TELECOM (Vs. 81,9% une année auparavant).

⇒ A l’interna onal:

Nouveau fer de lance de son ac vité, les filiales subsahariennes sauvent la mise avec des performances re-

Amélioration des activi- marquables. Preuve en est, l’améliora on de 20,9% de leurs revenus à 3 488 MDhs au 1er semestre 2012.

tés de toutes les filiales

subsahariennes En effet, l’ensemble des réalisa ons commerciales des filiales progresse à deux chiffres : Gabon : +34,5% à

635 MDhs, Burkina Faso : +21,6% à 1 028 MDhs, Mali +21,5% à 1 186 MDhs et Mauritanie +11,1% à 667

MDhs.

Par en té, la forte apprécia on qu’enregistre la filiale gabonaise s’explique par une améliora on des parts

de marché, reflétée par une progression conséquente du parc (+59,3% à 714 Milles abonnés), ainsi que par

des éléments excep onnels (CAN 2012) ayant s mulé la consomma on.

4

Division Analyses et Recherches

5. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (5/7)

GRAPHE 5 : Evolution du chiffre d’affaires par pays (En MDhs) GRAPHE 6 : Evolution du Parc mobile (en milliers d’abonné s)

5 377

1 186

1 028 976

846 3 574

3 284

601 667 2 796

635

472 1 827 1 956

448 714

Mauritanie Burkina Faso Gabon Mali Mauritanie Burkina Faso Gabon Mali

S1 2011 S1 2012 S1 2011 S1 2012

Source : IAM

Parallèlement, détrôné de son tre de meilleur contributeur subsaharien aux performances du Groupe, la

filiale malienne subit l’impact des troubles poli ques que connait le pays sur l’ac vité économique. Face à

ce e situa on, MAROC TELECOM a opté pour une réduc on de son ARPU de -24,1% à 37,8 Dhs/client/mois,

afin de maintenir ses parts de marché. Chose faite puisque le parc s’est élargi à 5,4 Millions d’abonnés

(contre 3,3 millions d’abonnés au S1-2011)

Par ailleurs, l’EBITDA du groupe MAROC TELECOM s’est amélioré de 0,5% à 8 358 MDhs, d’où une marge

brute d’exploita on de 55,1% (en progression de 0,8 pts par rapport au 1er semestre 2011). Ce e légère ap-

précia on s’explique par une réduc on des charges opéra onnelles (hors personnel et impôts) qui représen-

tent actuellement 29,7% du CA (Vs. 32,3% au S1 2011).

GRAPHE 7 : Evolution de l’EBITDA (En MDhs) au S1-2012 GRAPHE 8 : Evolution de la marge sur EBITDA

8 317 8 358

13.7% 18.2%

86.3% 81.8%

54,3% 55,1%

S1 2011 S1 2012 S1 2011 S1 2012

Maroc International Marge sur EBITDA

Source : IAM

Intégrant l’effet provision & amor ssement, l’EBITA ressort en régression de -15,4% à

5 155 MDhs. Outre l’effet des amor ssement liés aux inves ssements en Afrique, l’EBITA a subi de plein

Une rentabilité plombée fouet l’impact d’une provision de 800 MDhs, rela ve au programme de

par le poids des charges départ volontaire récemment lancé au profit des salariés du Groupe. Retraité de cet

de restructuration de

élément, la croissance de l’EBITA ressort à –2,3%.

l’ordre de 800 MDhs

5

Division Analyses et Recherches

6. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (6/7)

Compte tenu d’une hausse des charges financières à 140 MDhs (Vs. 128 MDhs au S1 2011), le RNPG fléchit

de 21,5% à 3 128 MDhs, réduisant ainsi la marge ne e à 20,4% du CA (Vs. 26,3% au S1 2011).

Concernant sa capacité à générer du cash, MAROC TELECOM améliore ses cash-flows pour franchir le cap

des 5 MMDhs (5,4 MMDhs au S1 2012, Vs. 4,7 MMDhs au S1 2011).

Ceci s’explique par une améliora on des cash-flows générés par les ac vités des filiales subsahariennes

Un endettement stabilisé (+434 MDhs de plus que l’année dernière), tandis que le cash des ac vités marocaines s’améliore légèrement

à des niveaux relativement de +309 MDhs. En parallèle, le niveau d’ende ement s’allège à 11,1 MMDhs (0,7x EBITDA), contre

faibles 11,3 MMDhs au S1 2011.

Avis de l’Analyste:

Les années se suivent et se ressemblent pour MAROC TELECOM qui ne parvient toujours pas à asseoir une

stabilité des prix dans un marché fortement concurren el. En effet, les opérateurs télécoms persistent à

mener une couteuse guerre des prix, qui e à réduire leurs marges.

Dans ce contexte concurren el, MAROC TELECOM a adopté une stratégie de différencia on, en faisant

valoir la qualité de ses équipements et la diversité de son offre. A travers ce e poli que, l’opérateur histo-

rique vise à fidéliser ses clients tout en les orientant vers des offres à plus forte valeur ajoutée (post-payé).

Pour la téléphonie fixe et compte tenu du repli observé lors du 1er semestre, nous pensons qu’un redresse-

ment de ce e ac vité dépendrait :

• De la s mula on de la consomma on : à travers l’élabora on des offres et des packs ;

• De la capacité de MAROC TELECOM à renforcer sa posi on sur le segment des Professionnels &

Entreprises. Rappelons que le 3ème opérateur oriente sa stratégie 2012 vers les offres dédiées

aux entreprises , par culièrement vers les PME;

• Et, d’une révision en profondeur de la stratégie de déploiement des publiphones : Tant que les

prix du mobile et de la téléphonie fixe poursuivent leurs baisses, le chiffre d’affaires des publi-

phones est appelé à régresser, à moins d’une réelle redéfini on de l’offre.

Enfin, le segment de l’ADSL devrait profiter de 2 éléments majeurs, en l’occurrence :

• L’améliora on du débit combinée à une réduc on des prix, qui devrait s muler la consomma on;

• Et, la limita on de la taille des données transférées à travers l’internet 3G (imposée par MAROC

TELECOM et MEDITEL), poussant ainsi les grands consommateurs de bandes passantes à virer vers

l’ADSL;

6

Division Analyses et Recherches

7. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

TELECOMS MAROC TELECOM : Suite (7/7)

En revanche, le déploiement de la 4G, en cas d’obten on d’une licence de la part de l’ANRT, cons tue une

menace pour l’ADSL dans la mesure où ce e dernière pourrait offrir des débits supérieurs, pouvant même

dépasser l’ADSL.

Au niveau interna onal, les filiales subsahariennes main ennent le cap de la croissance et ce, dans l’en-

semble des pays d’implanta on. Seule réserve, le contexte poli que et économique incertain au MALI qui

risque de peser sur la croissance de SOTELMA sur le court et moyen terme.

En termes de développement, MAROC TELECOM reste à l’affût de toute opportunité en Afrique subsaha-

rienne. A ce tre, le management a élargi son champs de prospec on à tout type de cibles : Opérateurs

historiques, licences, réseaux d’opérateurs.

Sur le plan financier, MAROC TELECOM compte maintenir une marge sur EBITA cible de 38% pour 2012

(hors effet restructura on). Ceci dit et compte tenu du non achèvement du programme de départ volon-

taire, le montant de l’opéra on risque de dépasser 800 MDhs, si celui-ci rencontre un succès auprès des

salariés. A ce tre, la capacité de l’entreprise à distribuer des dividendes en 2012 pourrait être altérée.

Toutefois, ce programme perme rait à la société d’améliorer la produc vité de son personnel (à travers le

rajeunissement de l’effec f) tout en op misant ses coûts. Ainsi, nous tablons sur une baisse comprise

entre 250 Mdhs et 300 Mdhs de la masse salariale en 2013, grâce essen ellement à ce e restructura on.

Au final et en intégrant une charge de restructura on de près de 1 000 MDhs pour l’exercice 2012, nous

abou ssons à un cours cible de 110 Dhs, d’où notre posi on neutre sur le tre.

7

Division Analyses et Recherches

8. Flash Résultats

EQUITY

FLASH RESULTATS S1-2012 RESEARCH

Jeudi 2 Août 2012

Abréviations

ARPU Revenus par client

ARPM Revenus par minute

BFR Besoin en Fonds de Roulement

CA Chiffre d'affaires

Churn Taux d’a ri on

Dhs Dirham Marocain

DY Dividend Yield

EBE Excedent Brut d'Exploita on

EBIT Excedent Before Interest and Taxes

EBITDA Excedent Before Interest, Taxes, Deprecia ons and Amor za ons

FR Fonds de Roulement

M Millions

MM Milliards

P/B Price to Book

PER Price Earning Ra o

REX Résultat d'exploita on

RN Résultat net

RNPG Résultat Net Part du Groupe

ROA Return On Asset

ROE Return on Equity

TN Trésorerie Ne e

YTD Year-To-Date

8

Division Analyses et Recherches

9. Upline Securities Division Analyses et Recherches

Président du Directoire

Directeur de Division

Karim BERRADA

karimberrada@uplinegroup.gbp.ma

Tél : +212 (0)5 22 99 71 70

Fax : +212 (0) 5 22 95 49 63 Ali HACHAMI

ahachami@cpm.co.ma

Equity Sales ali.hachami@uplinegroup.ma

Tél : +212 (0) 5 22 46 92 63

Anouar SERGHINI Fax : +212 (0) 5 22 20 14 28

anouar.serghini@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 67

Fax : +212 (0) 5 22 95 49 63

International Sales

Analystes

Sophia ELASSLOUJ Amal Ouarda GRIMEH

Sophia.elasslouj@uplinegroup.ma Amal.ouardagrimeh@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 53 Tél : +212 (0) 5 22 99 73 59 Nasreddine LAZRAK Adnane CHERKAOUI

Fax : +212 (0) 5 22 95 49 63 Fax : +212 (0) 5 22 95 49 63 nlazrak@cpm.co.ma adncherkaoui@cpm.co.ma

Tél : +212 (0) 5 22 46 90 76 Tél : +212 (0) 5 22 46 91 15

Responsable Agence des particuliers Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Mohamed HASKOURI

mohamed.haskouri@uplinegroup.ma

Tél : +212 (0) 5 22 99 73 56 Fatima BENMLIH Ahmed ROCHD

Fax : +212 (0) 5 22 95 49 63 fbenmlih@cpm.co.ma arochd@cpm.co.ma

Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03

Conseiller en investissement des Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

particuliers

Imane CHEKROUN Nordine HAMIDI Fatima-Zahra MABCHOURE

Imane.chekroun@uplinegroup.ma NHamidi@cpm.co.ma FMabchoure@cpm.co.ma

Tél : +212 (0) 5 22 99 73 66 Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 92 11

Fax : +212 (0) 5 22 95 49 63 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle

Anas SAJID Sara IBNOU KADY

asajid@icfalwassit.com sibnou-kady@icfalwassit.com

Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80

Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de

N° 4

1 562 605 860 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173.

Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-

nal de la Banque Centrale Populaire.

Risques :

• L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

• La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises,

de l’offre et la demande sur les marchés.

• Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées

sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

• Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-

terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

• L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne

peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

• Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-

sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

• En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-

ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées

avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

• Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis,

opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses

& Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la

réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

9