1. النظري ) مهم جدا جدا جدا اللهم بلغت اللهم فأشهد(

السؤال الو ل : وضح الفرق بين المحاسبة المالية والمحاسبة الداري ة .

الجابة

المحاسبة الدارية المحاسبة المالية أوجه الختلف

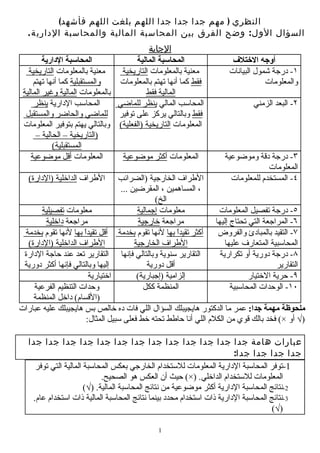

معنية بالمعلومات التاريخية معنية بالمعلومات التاريخية ١- درجة شمول البيانات

والمستقبلية كما أنها تهتم فقط كما أنها تهتم بالمعلومات والمعلومات

بالمعلومات المالية وغير المالية المالية فقط

المحاسب الدارية ينظر المحاسب المالي ينظر للماضي ٢- البعد الزمني

فقط وبالتالي يركز على توفير للماضي والحاضر والمستقبل

المعلومات التاريخية )الفعلية( وبالتالي يهتم بتوفير المعلومات

)التاريخية – الحالية –

المستقبلية(

المعلومات أقل موضوعية المعلومات أكثر موضوعية ٣- درجة دقة وموضوعية

المعلومات

الطراف الداخلية )الدارة( الطراف الخارجية )الضرائب ٤- المستخدم للمعلومات

، المساهمين ، المقرضين ...

الخ(

معلومات تفصيلية معلومات إجمالية ٥- درجة تفصيل المعلومات

مراجعة داخلية مراجعة خارجية ٦- المراجعة التي تحتاج إليها

أكثر تقيدً بها لنها تقوم بخدمة أقل تقيدً بها لنها تقوم بخدمة

ا ا ٧- التقيد بالمبادئ والفروض

الطراف الداخلية )الدارة( الطراف الخارجية المحاسبية المتعارف عليها

التقارير سنوية وبالتالي فإنها التقارير تعد عند حاجة الدارة ٨- درجة دورية أو تكرارية

إليها وبالتالي فإنها أكثر دورية أقل دورية التقارير

اختيارية إلزامية )إجبارية( ٩- حرية الختيار

وحدات التنظيم الفرعية المنظمة ككل ٠١- الوحدات المحاسبية

)القسام( داخل المنظمة

ملحوظة مهمة جدا: عمر ما الدكتور هايجيبلك السؤال اللي فات ده خالص بس هايجيبلك عليه عبارات

)√ أو ×( فخد بالك قوي من الكلم اللي أنا حاطط تحته خط فعلى سبيل المثال:

عبارات هامة جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا

جدا جدا جدا جدا:

1-توفر المحاسبة الدارية المعلومات للستخدام الخارجي بعكس المحاسبة المالية التي توفر

المعلومات للستخدام الداخلي. )×( حيث أن العكس هو الصحيح.

2-نتائج المحاسبة الدارية أكثر موضوعية من نتائج المحاسبة المالية. )√(

3-نتائج المحاسبة الدارية ذات استخدام محدد بينما نتائج المحاسبة المالية ذات استخدام عام.

)√(

1

2. السؤال الثان ي : اذكر باختصار خصائص مراحل اتخاذ القرار موضحا دور

المحاسب الداري في كل مرحلة؟

الجابة:

القرار: هو عملية اختيار أو مفاضلة بين البدائل وتتمثل مراحل اتخاذ القرار في ٤ مراحل وهي:

1- تحديد المشكلة:

تحديد المشكلة هي من أهم خطوات ومراحل اتخاذ القرار فتحديد المشكلة تمثل نصف الطريق لحلها.

والمشكلة هي السبب الذي يؤدي إلى حالة من عدم الرضا لدى صاحب العمال.

2- تحديد بدائل حل المشكلة:

وهنا يجب تحري الدقة عند تحديد بدائل حل المشكلة بشكل "جامع" و "مانع".

•دور المحاسب الداري في تحديد بدائل حل المشكلة ← دور ثانوي

3- جمع المعلومات المناسبة:

وهنا يجب جمع المعلومات التي لها علقة وتأثير على اتخاذ القرار، وهنا يجب الشارة إلى أن

المحاسبة هي المصدر الرئيسي للحصول على المعلومات.

وتتمثل فائدة المعلومات في:

1- أنها تحسن من اتخاذ القرار، ويمكن قياس التحسن في اتخاذ القرار سواء بزيادة الرباح )إذا

كانت نتيجة القرار أرباح( أو بانخفاض التكاليف )إذا كانت نتيجة القرار تكاليف(.

2- تخفيض درجة المخاطرة ودرجة عدم التأكد ولكن ل يمكن أن تصل للصفر.

•دور المحاسب الداري في جمع المعلومات ← دور رئيسي

4- اتخاذ القرار:

وهنا يتم اتخاذ القرار في ضوء المعلومات التي تم تجميعها علماً بأنه يمكن اتخاذ قرار بدوون معلومات

واحنا وحظنا.

•دور المحاسب الداري في اتخاذ القرار ← ليس له أي دور في اتخاذ القرار.

عبارات هامة جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا

جدا جدا جدا جدا:

1-مرحلة جمع المعلومات هي أهم خطوات اتخاذ القرار.

)×( مرحلة تحديد المشكلة هي أهم خطوات اتخاذ القرار.

2-المشكلة هي النتيجة التي تؤدي إلى حالة من عدم الرضا لدي المديرين.

)×( حيث أن المشكلة هي السبب وليس النتيجة.

3-المحاسب الداري له دور رئيسي في تحديد المشكلة وبدائل حل المشكلة وله

دور ثانوي في جمع المعلومات.

)×( حيث أن العكس هو الصحيح، حيث أن المحاسب الداري له دور ثانوي في تحديد

المشكلة وبدائل حل المشكلة وله دور رئيسي في جمع المعلومات

4-المحاسب الداري لو دور رئيسي في اتخاذ القرار.

)×( حيث أن المحاسب الداري ليس له أي دور في اتخاذ القرار.

2

3. landlord.2020@yahoo.com

السؤال الثال ث : وضح خصائص المعلومات المحاسبي ة .

الجابة

يجب أن تتصف المعلومات بالخصائص الـ ٥ التالية وهي:

1- الملئمة: بمعنى أن تكون المعلومات ملئمة للغرض الذي أعدت من أجله أي لها تأثير

على نتائج القرار ولكي تكون ملئمة يجب أن تكون:

2- متوقعة الحدوث )أي مستقبلية( 1- غير متماثلة )أي تختلف باختلف البدائل(

•وتجدر الشارة إلى أن خاصية الملئمة تعد أمراً هاما سواء كانت المعلومات للستخدام

ً

الداخلي )الدارة( أو للستخدام الخارجي ولكنها تكون أكثر أهمية للستخدام الداخلي.

2- التوقيت المناسب: بمعنى أنه يجب توفير المعلومات في التوقيت المناسب وبسرعة

وذلك لن الحاجة إلى هذه المعلومات تكون حاجة جارية وفوريةن بالضافة إلى أن التأخير

في توفير المعلومات يجعلها تتقادم كما يفقدها الكثير من قيمتها.

3- الدقة: دقة المعلومات تعد أمر هام ولكن قد يكون من المفيد أحيانً توفير معلومات تقريبية

ا

وبسرعة بد ً من توفير معلومات أكثر دقة ولكن بشكل متأخر عن الوقت المناسب وذلك لن ل

الحرص على السرعة يتطلب التضحية بقدر من الدقة والعكس صحيح.

ملحوظة هامة: يتضح مما سبق أن هناك علقة عكسية بين خاصية التوقيت المناسب وخاصية الدقة.

4- القابلية للفهم: بمعنى أنه يجب أن تكون المعلومات مفهومة لمستخدميها.

5- اقتصادية المعلومة: بمعنى أن تكون منفعة المعلومات < تكلفة الحصول عليها.

عبارات هامة جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا

جدا جدا جدا جدا:

1-المعلومة الملئمة هي المعلومة التي تختلف باختلف بدائل القرار بغض النظر عن كونها

تاريخية او مستقبلية.

الجابة )×( حيث أن المعلومة الملئمة هي المعلومة التي تختلف باختلف البدائل بالضافة إلى

أنه يجب أن تكون مستقبلية.

2-الملئمة تعد أمراً هامً سواء كانت المعلومة للستخدام الداخلي أو الخارجي ولكنها تكون

ا

أكثر أهمية للستخدام الخارجي.

الجابة )×( حيث أن الملئمة تعد أمرً هامً سواء كانت المعلومة للستخدام الداخلي أو الخارجي

ا ا

ولكنها تكون أكثر أهمية للستخدام الداخلي وليس الخارجي.

3-المعلومة ممكن أن تكون ملئمة لقرار وغير ملئمة لقرار آخر.

الجابة )√(

4-الحاجة إلى المعلومات المحاسبية تكون حاجة مؤقتة.

الجابة )×( الحاجة إلى المعلومات المحاسبية تكون حاجة جارية وفورية.

5-اقتصادية المعلومة تعني أن تكون تكلفة الحصول على المعلومات < منفعتها.

3

4. الجابة )×( حيث أن اقتصادية المعلومة تعني أن تكون تكلفة الحصول على المعلومات > منفعتها.

6-الحرص على سرعة تقديم المعلومة يتطلب التضحية بقدر من الدقة.

الجابة )√(

السؤال الراب ع : ضع علمة ) √ ( أمام العبارة الصحيحة وعلمة ) × ( أمام

العبارة الخط أ :

)كل العبارات اللي جاية دي حفظ ومهمة جدا جدا جدا جدا اللهم بلغت

اللهم فأشهد(

1-تدور القرارات الدارية قصيرة الجل حول أساس يتمثل في تحليل العلقة بين التكلفة والحجم

فقط.

الجابة )×( حيث تدور القرارات الدارية قصيرة الجل حول أساس يتمثل في تحليل العلقة بين التكلفة

والحجم والربح.

2-تقوم فكرة تحليل العلقة بين التكلفة والحجم والربح على أنه نظرً لوجود تكاليف )أعباء( ثابتة

ا

لي وحدة اقتصادية )منشأة(، فإن أرباح هذه الوحدة ل تظهر إل بعد تحقيق قدرً من رقم العمال

ا

يكفي أو ً لتغطية هذه التكاليف الثابتة هذا القدر يعرف بمبيعات أو رقم العمال المستهدف.

ل

الجابة )×( العبارة كلها زي الفل بس آخر كلمتين هما اللي غلط حيث أن الجابة الصحيحة هي رقم

التعادل.

3-تحليل العلقة بين التكلفة والحجم والربح هو تحليل التعادل.

الجابة )×( حيث يعتبر تحليل العلقة بين التكلفة والحجم والربح أوسع وأشمل من تحليل التعادل؛ لنه

يشمل بالضافة إلى تحديد مستوى نشاط التعادل تحديد مستوى النشاط العلى من التعادل )أي الذي تحقق

عنده المنشأة أرباح( وتحديد مستوى النشاط القل من التعادل )أي الذي تحقق عنده المنشأة خسائر(.

4-تحليل التعادل يعتبر جزء فقط من تحليل العلقة بين التكلفة – الحجم – الربح.

الجابة )√(

5-النموذج القتصادي لتحليل العلقة بين التكلفة – الحجم – الربح يفترض وجود علقة غير خطية

بين إجمالي التكاليف )ص( وحجم النشاط )س( ويتم التعبير عن دالة التكاليف جبرياً بدالة

تكعيبية. وفي نفس الوقت يفترض وجود علقة غير خطية بين إجمالي اليراد وحجم النشاط

ولكن يتم التعبير عن دالة اليراد جبراي ً بدالة تربيعية.

ا

الجابة )√(

6-النموذج القتصادي لتحليل العلقة بين التكلفة – الحجم – الربح يقوم بتحديد إجمالي التكاليف

)ص( بدللة أكثر من متغير مستقل.

الجابة )×( حيث يقوم النموذج القتصادي بتحديد إجمالي التكاليف )ص( بدللة متغير واحد فقط وهو

حجم النشاط )س( وإن كان من الفضل تحديدها باستخدام أكثر من متغير مستقل.

7-يفترض النموذج القتصادي لتحليل العلقة بين التكلفة – الحجم – الربح وجود مدى ]كامل[ من

النشاط، أي أنه ينظر إلى الجل الطويل وأهمل الجل القصير على الرغم من أنه يجب أن يهتم

بتخصيص الطاقة في الجل القصير وليس الجل الطويل.

الجابة )√( ملحوظة: قام النموذج المحاسبي بمعالجة العيب السابق حيث أنه يفترض وجود مدى ]ملئم[

للنشاط.

4

5. 8-في ظل النموذج القتصادي لتحليل العلقة بين التكلفة – الحجم – الربح يتحدد الحجم القتصادي

]بيانياً[ عندما يتساوى اليراد الحدي مع التكاليف الحدية.

الجابة )√(

9-في ظل النموذج القتصادي ل يمكن مراعاة أثر تغير التكاليف الثابتة )أ( على الحجم القتصادي،

بمعنى آخر أن التكاليف الثابتة وفق ً للنموذج القتصادي ليس لها تأثير على تحديد الحجم

ا

القتصادي حيث أن )أ( مقدار ثابت وتفاضل المقدار الثابت = صفر، أي أن التكلفة الثابتة )أ(

وفق ً للنموذج القتصادي = صفر.

ا

الجابة )√(

ملحوظة مهمة جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا جدا

جدا جدا جدا جدا جدا

العبارات من )٥ إلى ٩( تمثل عيوب النموذج القتصادي لتحليل العلقة بين التكلفة – الحجم – الربح، وقال

عنه أنه نموذج مبهر ولكنه مجرد نموذج نظري غير قابل للتطبيق، وبالتالي فإن الفروض المحاسبية تعد

أكثر دقة من الفروض القتصادية، والدكتور بعضمة لسانه قال إنه هيجيب هيجيب العيوب دي.

ا

01-تتعدد الهداف لكل منشأة ويعد هدف الربحية هدف ً ثانوي ً لغلب المنشآت ومن ثم فإن المر غالب ً

ا ا

ما يتعدى مجرد تحديد حجم التعادل إلى تحديد ذلك الحجم الذي يحقق ربح ً مستهدفاً وبالتحديد

ا

الذي يغطي كافة تكاليف المنشأة )التعادل( بالضافة إلى تحقيق قيمة مستهدفة للربح.

الجابة )×( حيث يعد هدف الربحية هدفً أساسيً وليس ثانويً لي منشأة.

ا ا ا

11-يعد هامش المساهمة مقياس ً للفرق بين مستوى النشاط الفعلي أو المخطط وحجم التعادل أو

ا

بمعنى آخر هو مقياس لمقدار الزيادة في المبيعات الفعلية أو المخططة عن مبيعات التعادل.

الجابة )×( حيث أن الجابة الصحيحة هي هامش المان وليس هامش المساهمة.

21-يعد هامش المان مقياس ً للفرق بين مستوى النشاط الفعلي وحجم النشاط المخطط أو بمعنى آخر

ا

هو مقياس لمقدار الزيادة في المبيعات الفعلية عن المبيعات المخططة.

الجابة )×( حيث يعد هامش المان مقياسً للفرق بين مستوى النشاط الفعلي أو المخطط وحجم التعادل أو

ا

بمعنى آخر مقياس لمقدار الزيادة في المبيعات الفعلية أو المخططة عن مبيعات التعادل.

31-في ظل عدم التأكد يتم المفاضلة بين المنتجات على أساس التحليل الموضوعي والكمي )والمبنى

والقائم عل التقييم المالي والقيم المالية المتوقعة(.

الجابة )√(

41-التحليل الموضوعي والكمي )والمبني والقائم على التقييم المالي والقيم المالية المتوقعة( يعد

كافي ً كمرشد للختيار بين البدائل.

ا

الجابة )×( لنه قد يكون لمتخذ القرار تقييمات شخصية أو جوانب سلوكية )مثل: الخوف من الفلس أو

حب المغامرة( لها تأثير في قراره، هذه التقييمات الشخصية لمتخذ القرار قد تتفق أو تختلف مع التقييم

المالي عند اتخاذ القرار. وهذا يتطلب ضرورة معرفة دالة منفعة متخذ القرار والمنفعة المتوقعة لمتخذ

القرار عند تقييم البدائل واتخاذ القرار.

51-ليس من الضروري جمع معلومات إضافية عن اتجاه متخذ القرار نحو المخاطرة لختيار أفضل

بديل من البدائل.

ا

الجابة )×( حيث أنه من الضروري جمع معلومات إضافية عن اتجاه متخذ القرار نحو المخاطرة سعيً

لختيار أفضل بديل.

61-الشخص المحايد في المخاطرة هو الشخص الذي ينال سعادة بزيادة ثروته بمبلغ معين يعادل )أو

يساوي( ما تحمله من ألم نتيجة نقص ثروته بنفس المبلغ.

الجابة )√(

5

6. 71-الشخص المتخوف من المخاطرة هو الشخص الذي ينال سعادة بزيادة ثروته بمبلغ معين يقل

بكثير عما يتحمله من ألم نتيجة نقص ثروته بنفس المبلغ.

الجابة )√(

81-الشخص الباحث عن المخاطرة هو الشخص الذي ينال سعادة بزيادة ثروته بمبلغ معين يزيد

بكثير عما يتحمله من ألم نتيجة نقص ثروته بنفس المبلغ.

الجابة )√(

91-يمكن التعبير عن منفعة الشخص المحايد بيانياً في شكل منحني يزيد بمعدل متناقص.

الجابة )×( حيث يمكن التعبير عن منفعة الضخص المحايد بيانيً في شكل خط مستقيم.

ا

02-يمكن التعبير عن منفعة الشخص المتخوف )الكاره( للمخاطرة بيانياً في شكل منحنى يزيد بمعدل

متزايد. الجابة )×( في شكل منحنى يزيد بمعدل متناقص.

12-يمكن التعبير عن منفعة الشخص الباحث عن المخاطرة بياني ً في شكل منحنى يزيد بمعدل متزايد.

ا

الجابة )√(

22-درجة تخوف متخذ القرار المتخوف )الكاره( من المخاطرة تتوقف على عوامل نفسية

الجابة )×( حيث أن درجة تخوف متخذ القرار المتخوف )الكاره( من وسيكولوجية فقط.

المخاطرة تتوقف على ٣ عوامل هي:

أو ً: عوامل نفسية وسيكولوجية عديدة. ل

ثاني ً: مستوى التشغيل الحالي )مقدار الثروة أو الربح الحالي(:

ا

بمعنى ان متخذ القرار كلما كان أقرب للتعادل )الربح = صفر( كلما كانت درجة تخوفه من المخاطرة

أعلى عما إذا كان يحقق قدر ملحوظ من الرباح من المنتج الحالي. أي أن المنفعة سوف تتوقف في النهاية

على حصيلة الثروة النهائية بعد اتخاذ القرار )ربح المنتج الحالي + ربح أو خسارة المنتج المقترح( وليس

ربح أو خسارة المنتج المقترح فقط.

ثالث ً: العلقة بين المنتج الحالي والمنتج المقترح: وتأخذ هذه العلقة ٣ صور

ا

1- مستقلن: بمعنى أن المنتج الحالي مستقل تمامً عن المنتج المقترح ول يوجد علقة بينهما على

ا

الطلق.

2- ارتباط تام موجب: بمعنى انه إذا حقق المنتج الحالي ربح فإن المنتج المقترح سوف يحقق ربح

والعكس

3- ارتباط تام سالب: بمعنى أنه إذا حقق المنتج الحالي ربح فإن المنتج المقترح سوف يحقق خسارة

والعكس.

32-تتحسن دالة منفعة متخذ القرار المتخوف من المخاطرة )بمعنى آخر تحقق المنشأة أعلى ربح(

عندما تكون العلقة بين المنتج الحالي والمنتج المقترح علقة ارتباط تام موجب.

الجابة )×( حيث تحسن دالة منفعة متخذ القرار المتخوف من المخاطرة )بمعنى آخر تحقق المنشأة أعلى

ربح( عندما تكون العلقة بين المنتج الحالي والمنتج المقترح علقة ارتباط تام سالب أو على القل علقة

مستقلة.

42-تسوء دالة منفعة متخذ القرار المتخوف )الكاره( للمخاطرة )بمعنى آخر تحقق المنشأة أقل ربح(

عندما تكون العلقة بين المنتج الحالي والمنتج المقترح علقة ارتباط تام موجب. الجابة )√(

52-ليس من الفضل لي منشاة عندما يكون متخذ القرار من النوع المتخوف من المخاطرة تنويع

المحفظة المالية.

الجابة )×( حيث أنه دائمً من الفضل عندما يكون متخذ القرار من النوع المتخوف تنويع المحفظة

ا

المالية لن هذا يقلل من المخاطر.

6

7. 62-التكاليف التفاضلية هي التكاليف المدفوعة نقدً فقط.

ا

الجابة )×( حيث أن التكاليف التفاضلية هي التكاليف المدفوعة نقدً + تكلفة الفرصة البديلة.

ا

72-عند اتخاذ قرار البقاء أو إلغاء منتج معين يكون القرار هو البقاء إذا كانت التكاليف التفاضلية

أقل من اليرادات التفاضلية. الجابة )√(

82-عند اتخاذ قرار الشراء أو التصنيع إذا كانت تكاليف الشراء التفاضلية أكبر من تكاليف التصنيع

التفاضلية يكون القرار هو الشراء.

الجابة )×( حيث أن القرار يكون التصنيع وليس الشراء لن تكلفة التصنيع التفاضلية أقل من تكلفة

الشراء التفاضلية.

92-القيمة التخريدية لللة القديمة تعتبر تكلفة غير ملئمة.

الجابة )×( حيث أن القيمة التخريدية لللة القديمة تعتبردائمً وأبداً تكلفة ملئمة.

ا

03-التكلفة التاريخية )الدفترية( لللة القديمة أحيان ً تكون غير ملئمة وغير تفاضلية لتخاذ القرار.

ا

الجابة )×( حيث أن التكلفة التاريخية )الدفترية( لللة القديمة تعتبر دائمً وأبداً تكلفة غير ملئمة وغير

ا

ل

تفاضلية لتخاذ القرار )لنها حدثت في الماضي كما أنها لن تختلف باختلف البدائل حيث تم تحملها فع ً

سواء تم شراء اللة الجديدة أم ل(

13-التكلفة التاريخية )الدفترية( لللة القديمة إذا تم وضعها في الحل توضع تحت بديل البقاء

كاستبعاد وتحت بديل الحلل كاستهلك.

الجابة )×( حيث أن التكلفة التاريخية )الدفترية( توضع تحت بديل البقاء كاستهلك وتحت بديل الحلل

كاستبعاد.

23-كي تكون المعلومة ملئمة يجب أن تكون معلومة تفاضلية. الجابة )√(

33-القيمة الدفترية للثاث القديم تكلفة غير تفاضلية وبالتالي تكون غير ملئمة. الجابة )√(

43-قيمة تجديد الثاث القديم تكلفة تفاضلية وبالتالي تكون ملئمة. الجابة )√(

53-يعتمد تحليل نقط التماثل على مفاهيم العلقة بين التلكفة والحجم والربح كما يعد تحليل نقط

التماثل من أساليب التحليل التفاضلي.

الجابة )×( حيث أن تحليل نقط التماثل يعتمد على مفاهيم العلقة بين التكلفة والحجم فقط.

63-عند تحليل نقط التماثل نجد أن البدائل القل تكلفة ثابتة والعلى تكلفة متغيرة تكون مفضلة عند

المستويات العليا من النشاط.

الجابة )×( حيث أن البدائل القل تكلفة ثابتة والعلى تكلفة متغيرة تكون مفضلة عن المستويات الدنيا

وليس المستويات العليا من النشاط.

73-الموازنة التخطيطية هي تعبير كمي عن خطة الوحدة، وأداة إدارية لتسهيل مهمة الدارة في

التخطيط فقط.

الجابة )×( حيث أن الموازنة التخطيطة هي تعبير كمي عن خطة الوحدة، وأداة إدارية لتسهيل مهمة

الدارة في التخطيط والتنسيق والرقابة ولكنها ل تحل محل الدارة.

83-تتمثل أهداف الموازنة التخطيطية في التخطيط والرقابة فقط.

الجابة )×( حيث أن أهداف الموازنة التخطيطة تتمثل في التخطيط والتنسيق والرقابة.

93-الموازنة التخطيطة تبدأ بتحديد الهداف.

الجابة )√( حيث أن الموازنة التخطيطية تبدأ بتحديد رقم العمال المستهدف.

04-تتعدد أهداف المنشأة ولكن يظل هدف الربحية هدف ً أصلي ً وأساسي ً. الجابة )√(

ا ا ا

14-الموازنة التخطيطة هي أداة للتخطيط اليجابي وفي نفس الوقت هي أداة للتنبؤ السلبي.

الجابة )×( حيث أن الموازنة التخطيطة هي أداة للتخطيط اليجابي فقط.

24-الموازنة التخطيطة هي نفسها الميزانية التقديرية.

7

8. الجابة )×( حيث أن الموازنة التخطيطية هي أداة للتخطيط اليجابي في حين أن الميزانية التقديرية أداة

للتوقع )للتنبؤ(.

34-تتمثل العوامل المؤثرة في إعداد الموازنة التخطيطية في ٣ عوامل فقط.

الجابة )×( حيث تتمثل العوامل المؤثرة في إعداد الموازنة التخطيطة في عاملين وهما:

1- اتساق الهداف ← ويعني تحقيق التوافق بين أهداف المنشأة والهداف الشخصية للعاملين.

2- الستقلل الذاتي ← ويعني توفير قدر من الحرية لمديري الوحدات الفرعية في اتخاذ

القرارات.

44-تنقسم الموازنة التخطيطية من حيث العلقة بحجم النشاط إلى موازنة ثابتة وموازنة مرنة. )√(

54-الموازنة التخطيطية الثابتة تبنى على أساس أكثر من مستوى نشاط.

الجابة )×( حيث أن الموازنة التخطيطية الثابتة تبنى على أساس مستوى نشاط )رقم( وحيد فقط وهو رقم

العمال المستهدف أي تعد وفقً لمستوى الطاقة القصوى.

ا

64-الموازنة التخطيطية المرنة تعد لكثر من مستوى نشاط وتبنى على أساس رقم العمال الفعلي.

)√(

74-الطاقة النظرية )أو طاقة التشغيل المثالية(: هي عبارة عن الطاقة التي تبنى على فرض أن

المصنع يعمل بشكل مثالي ومستمر دون أية أعطال أو مسموحات، فهي تمثل مستوى من

الستغلل ٠٠١٪ ومن هنا وضعت بأنها نظرية أي يستحيل تحقيقها عملي ً. )√(

ا

84-الطاقة القصوى: هي عبارة عن الطاقة النظرية )طاقة التشغيل( بعد استبعاد العطال

والمسموحات والختلفات الدارية الحتمية التي ل يمكن تجنبها فقط، وتقاس هذه الطاقة لكل

مرحلة على حده دون مراعاة للقدرات النتاجية للمراحل الخرى. )√(

94-الطاقة القصوى المتاحة: هي عبارة عن الطاقة القصوى بعد استبعاد أي اختناقات )كافة العطال

والمسموحات( بين مراحل التشغيل، ومن ثم فهي تقاس على أساس الطاقة القصوى لقوى

مرحلة من مراحل التشغيل ومن ثم فهي طاقة واقعية وعملية.

الجابة )×( حيث أن الطاقة القصوى المتاحة: هي عبارة عن الطاقة القصوى بعد استبعاد أي اختناقات

)كافة العطال والمسموحات( بين مراحل التشغيل، ومن ثم فهي تقاس على أساس الطاقة القصوى

لضعف مرحلة وليس لقوى مرحلة.

05-طاقة برنامج النتاج: هي عبارة عن الطاقة التي يستلزمها برنامج النتاج للوحدة القتصادية

خلل فترة زمنية معينة ويطلق عليها "الطاقة المستغلة". )√(

15-يعد مفهوم الطاقة القصوى هو أنسب مفاهيم الطاقة عند إعداد الموازنة التخطيطية وتحديد رقم

العمال المستهدف.

الجابة )×( حيث أن أنسب مفاهيم الطاقة عند إعداد الموازنة التخطيطية هي الطاقة القصوى المتاحة.

25-كمية النتاج = رقم العمال المستهدف + مخزون أول المدة – مخزون آخر المدة من النتاج

التام وغير التام.

الجابة )×( حيث أن كمية النتاج = رقم العمال المستهدف + مخزون آخر المدة – مخزون أول المدة

من النتاج التام وغير التام.

أو بمعنى آخر: كمية النتاج = رقم العمال المستهدف ± التغير في المخزون من النتاج التام وغير التام.

35-كمية المشتريات من المواد الخام = احتياجات النتاج + مخزون أول المدة – مخزون آخر المدة

من المواد.

الجابة )×( حيث أن كمية المشتريات من المواد الخام = احتياجات النتاج + مخزون آخر المدة – مخزون

أول المدة من المواد.

أو بمعنى آخر: كمية المشتريات من المواد الخام = احتياجات النتاج ± التغير في المخزون من المواد.

8

9. 45-قيمة المشتريات من المواد الخام = كمية المشتريات من المواد الخام × سعر شراء الوحدة من

المواد. )√(

55-الموازنة المالية تبدأ بالموازنة الرأسمالية. )√(

65-ل يوجد فرق بين الموازنة التشغيلية )الجارية( والموازنة الرأسمالية.

الجابة )×( حيث توجد فروق بينهم يمكن إيضاحها في الجدول التالي:

الموازنة الرأسمالية الموازنة التشغيلية )الجارية(

هي عبارة عن موازنة تخطيطية طويلة الجل هي عبارة عن موازنة تخطيطية قصيرة الجل

تعكس خطة الوحدة القتصادية التي تغطي فترة زمنية تعكس السياسة التوسعية او النكماشية للوحدة

القتصادية والتي تغطي أكثر من سنة. قصيرة )عام واحد فقط(.

أي أنها تتعلق بالنشاط الستثماري طويل الجل. أي أنها تتعلق بالنشاط التجاري.

75-يجب على المحاسب الداري الهتمام والعتناء بالموازنة الرأسمالية أكثر من الموازنة

التشغيلية )الجارية(.

الجابة )×( لن الموازنة الرأسمالية يترتب عليها انفاق رأسمالي ضخم صعب استرداده بعكس الموازنة

التشغيلية )الجارية(

85-ل يوجد فرق بين النفاق الجاري اليرادي والنفاق الرأسمالي.

الجابة )×( حيث توجد فروق بينهم يمكن إيضاحها في الجدول التالي:

النفاق الرأسمالي النفاق الجاري )اليرادي(

-الهدف منه الحصول على -الهدف منه تشغيل الطاقات

وتكوين الطاقات )الصول( )الصول( أو المحافظة

أو التوسع فيها أو زيادتها. عليها.

-يخدم أكثر من سنة. -يخدم سنة واحدة فقط.

-يقفل في الميزانية )جانب -يقفل في قائمة الدخل )حـ/

الصول( أي يتم رسملته أ.خ( أي يتم استنفاذه.

-محل اهتمام الموازنة -محل اهتمام الموازنات

الرأسمالية. الجارية )التشغيلية(

95-عند تقييم المشروع الرأسمالي فإن المعلومات الملئمة التي يجب أخذها في العتابر تتمثل في:

اليرادات المتوقعة من هذا المشروع في المستقبل + التكاليف المتوقعة لهذا المشروع + العمر

النتاجي المتوقع له فقط.

الجابة )×( حيث تتمثل المعلومات الملئمة التي يجب أخذها في العتبار عند تقييم المشروع الرأسمالي

في ٦ معلومات وهي:

1.اليرادات )المنافع( المتوقعة من هذا المشروع في

المستقبل.

2.التكاليف المتوقعة لهذا المشروع.

3.العمر النتاجي المتوقع له.

4.قيمة التخلص المتوقعة له.

5.العباء أو المنافع الضريبة.

6.الحد الدنى لمعدل العائد المرغوب أو المستهدف.

06-في ضوء المعلومات الملئمة يمكن تقييم المشروع الرأسمالي باستخدام عدة طرق هي:

9

10. -طريقة التدفق النقدي -طريقة معدل العائد

المخصوم. المحاسبي.

الجابة )√(

16-طبق ً لطريقة عدم الختيار – اللحاحية فإن اتخاذ القرارات الرأسمالية يتم تحت ضغط الحاجة ا

ولمواجهة ظروف طارئة لم تكن متوقعة أو مخطط لها وبالتالي ل بد من التصرف السريع إلى

الحد الذي يجعل الدارة أمام عد اختيار أو بالتحديد يقلل من فرص الختيار أمامها. الجابة )√(

26-القرارات الرأسمالية طبق ً لطريقة عدم الختيار – اللحاحية سوف تكون قرارات مخططة لها

ا

ومثالية ورشيدة.

الجابة )×( حيث أن القرارات الرأسمالية طبقً لطريقة عدم الختيار – اللحاحية لن تكون قرارات

ا

مخططة لها ومثالية ورشيدة.

36-كل طرق تقييم البدائل )المشروعات( الستثمارية هي طرق ترتيبية.

الجابة )×( تذكر أن طرق تقييم البدائل )المشروعات( الستثمارية تتمثل في مجموعتين هما:

أو ً: طريقة فترة السترداد – طريقة معدل العائد المحاسبي.

ل

وهي طرق ترتيبية وليست تقيمية لنها ل تأخذ في العتبار القيمة الزمنية للنقود.

ثاني ً: )طرق التدفق النقدي المخصوم( – طريقة صافي القيمة الحالية – دليل الربحية - طريقة معدل العائد ا

الداخلي: وهي طرق تقيمية وليست ترتيبية لنها تأخذ في العتبار القيمة الزمنية للنقود.

46-إذا كانت القيمة الحالية للتدفقات الداخلة تساوي القيمة الحالية للتدفقات الخارجة فهذا معناه أن

صافي القيمة الحالية يكون بصفر وبالتالي فإن المشروع الذي يتم تقييمه ل يحقق أي عائد.

الجابة )×( حيث أن ما سبق معناه أن المشروع الذي يتم تقييمه يحقق عائد يساوي بالضبط تكلفة رأس

المال.

56-طريقة صافي القيمة الحالية هي أفضل وأهم طريقة للحكم ولتقييم المشروعات الرأسمالية،

وتظهر هذه الهمية بشكل أوضح وأكبر عند المفاضلة والمقارنة بين مشروعات مقترحة ذات

أحجام مختلفة.

الجابة )×( حيث أن طريقة دليل الربحية )دليل القيمة الحالية( هي أفضل وأهم طريقة للحكم ولتقييم

المشروعات الرأسمالية.

سؤال هام جدا جدا جدا:

وضح كيف يمكن حساب انحراف الدخل )صافي الربح( مع إيضاح انحرافاته الفرعية

أيضا ؟

يمكن حساب انحراف الدخل )صافي الربح( من خلل إعداد تقرير النحرافات التالي:

الموازنة الثابتة )الساكنة( الموازنة المرنة النتائج الفعلية

انحراف حجم المبيعات انحراف الموازنة المرنة

انحراف الدخل التشغيلي "صافي الربح"

66-انحراف الموازنة المرنة ← هو الفرق بين الموازنة المرنة والموازنة الثابتة )الساكنة(.

الجابة )×( حيث أن انحراف الموازنة المرنة ← هو الفرق بين النتائج الفعلية و الموازنة المرنة.

76-انحراف حجم المبيعات ← هو الفرق بين الموازنة المرنة والموازنة الثابتة )الساكنة(. الجابة

)√(

86-انحراف دخل التشغيل = انحراف الموازنة المرنة + انحراف حجم المبيعات.

01

11. الجابة )√( أو بطريقة أخرى انحراف دخل التشغيل ← هو الفرق بين النتائج الفعلية و الموازنة الثابتة.

96-عدم التأكد يعني تطابق النتائج الفعلية مع النتائج المتوقعة.

الجابة )×( حيث أن ما سبق تعريف التأكد وليس عدم التأكد.

07-عدم التأكد يعني اختلف النتائج الفعلية عن النتائج المتوقعة. الجابة )√(

17-من فروض تحليل التعادل أن تظل ت. الثابتة كما هي دون تغيير أما ت. المتغيرة فتتغير بشكل

مباشر وتناسبي. الجابة )√(

27-من فروض تحليل التعادل أن التكاليف الكلية تتغير بشكل مباشر وتناسبي.

الجابة )×( حيث أن الجابة الصحيحة هي التكاليف المتغيرة وليست التكاليف الكلية.

السؤال الخام س : أكمل العبارات التالي ة :

1-مع تفويض الصلحيات في ظل ................ تأتي المسئولية والمساءلة بمعنى محاسبة الفراد عنا

يتخذونه من قرارات تتعلق بدائرة النشاط المسئولين عنه.

ومن هنا نشأت فكرة محاسبة ........... والتي تقضي بضرورة تقسيم الوحدة القتصادية إلى ........... مع

ربط الداء ........... بهذه المراكز للمسئولية عند المستويات الدارية ........... كوسيلة لتحديد .........

الجابة: اللمركزية – المسئولية – مراكز مسئولية – الفعلي والمخطط – المختلفة )الدنيا والعليا( –

المسئولية وتقييم وتحسين الداء.

2-........ هو وحدة تنظيمية فرعية أو دائرة نشاط تحت إشراف شخص مسئول عن القيام بأداء نشاط

معين وتحقيق هدف محدد يتركز عادة في استخدام عوامل إنتاج معينة يفترض تقديم منتج – سلعة

أو خدمة – معين بمستوى كفاءة محدد.

الجابة: مركز المسئولية.

3-......... هو دائرة النشاط أو وحدة التنظيم الفرعية التي يتم محاسبة المسئول عنها )المدير( عن ما

يحدث بها من عناصر تكاليف فقط.

الجابة: مركز التكلفة )مثل: مركز الصيانة في كلية التجارة(.

4-......... هو دائرة النشاط أو وحدة التنظيم الفرعية التي يتم محاسبة المسئول عنها )المدير( عن ما

يحدث بها من عناصر تكاليف وما يتحقق بها من إيرادات.

الجابة: مركز الربحية )مثل: مركز الكافيتريا ومركز الحساب العلمي في كلية التجارة(.

5-......... هو دائرة النشاط أو وحدة التنظيم الفرعية التي يتم محاسبة المسئول عنها )المدير( عن

العائد على ما تم استثماره بها من موارد.

الجابة: مركز الستثمار.

6-......... هو دائرة النشاط أو وحدة التنظيم الفرعية التي يسأل فيها المدير عن مجموعة من عناصر

التكاليف واليرادات وكذلك استثمار الفائض في حالة وجوده.

الجابة: مركز الستثمار.

7-إذا كان قسم الغزل يبيع إنتاجه لقسم النسيج، هنا يكون قسم الغزل مركز ...........

الجابة: مركز ربحية )إيراد(.

8-........... هي السلوب أو الوظيفة التي يمكن بمقتضاها التأكد من ان كافة أنشطة الوحدة

القتصادية تسير وفقً للهداف والخطط والبرامج والسياسات والمعايير المستهدفة مقدم ً.

ا ا

الجابة: الرقابة.

9-......... هي السلوب الذي يتم بموجبه التحقق والتأكد من مطابقة ومسايرة التنفيذ الفعلي لما هو

مخطط ومستهدف.

الجابة: الرقابة.

01-لتحقيق العمل الرقابي بكفاءة أكبر يجب ضرورة استخدام ............ خاصة مع الخذ بمفهوم

الموازنة .............. ومفهوم محاسبة .............

11

12. الجابة: الموازنة التخطيطة – المرنة – المسئولية.

السؤال الساد س : وضح مراحل تطور الرقابة والخطوات المنهجية للرقابة؟

الجابة

أو ل ً: مراحل تطور الرقابة: مرت الرقابة بـ ٣ مراحل تطور وهي:

المرحلة الولى:

في هذه المرحلة كانت الرقابة لها ٣ صور وهي:

1-كان المدير يقوم بالرقابة بأخذ نتائج التنفيذ الفعلي للفترات )السنوات( الماضية معيارً يقيس عليه نتائج

ا

التنفيذ للفترة الحالية أي أن المدير كان يأخذ الداء الماضي معيارً للحكم على الداء الحالي.

ا

2-كان المدير يقوم بالرقابة بالعتماد أيضً على الحكام الشخصية المبنية على الخبرة الماضية للحكم على

ا

نتائج التنفيذ الحالي ومدى كفائته وتقدمه.

3-كان المدير يقوم بالرقابة على أساس المقارنة مع المنشآت المماثلة إل أنه من البديهي أن لكل منشأة

ظروفها.

•ول شك أن الرقابة في المرحلة الولى بكافة صورها كانت غير موضوعية وذات فائدة محدودة ومضللة.

المرحلة الثانية:

مع قصور المرحلة الولى للرقابة أتضح أن الرقابة يجب أن تقوم على أساس مقارنة مستوى الداء الفعلي بما

يجب أن يكون عليه الداء طبقً لمعايير أداء موضوعة يتم تحديدها مقدمً. المر الذي اقتضى ضرورة الخذ

ا ا

بنظرية التخطيط والرقابة في تفسير دور الدارة بد ً من نظرية السوق.

ل

وطبق ً لنظرية التخطيط والرقابة فإن تصرفات وقرارات الدارة هي تصرفات وقرارات مخططة مقدم ً في

ا ا

ضوء دراسة المستقبل والتنبؤ بأحداثه، في حين أنه طبقً لنظرية السوق فإن تصرفات وقرارات الدارة هي

ا

تصرفات وقرارات تلقائية غير مخططة مقدمً ومن هنا ظهرت ضرورة الخذ بفكرة الرقابة بالموازنة

ا

التخطيطية كتطبيق عملي وفعال لنظرية التخطيط والرقابة.

المرحلة الثالثة:

ظهرت عدة اتجاهات حديثة تدعو لتطوير الرقابة بالموازنة التخطيطية من أهمها:

1-نظرً لن الموازنة التخطيطية تتعلق بالمستقبل الذي يتسم بعدم التأكد والتغير المستمر فإنه من

ا

الضروري أن يتوافر لهذه الموازنة قدراً من المرونة بالشكل الذي يضمن استمرار بقاء صلحيتها

للستخدام برغم تغير الظروف.

•أي أن المر يتطلب ضرورة الخذ بمفهوم الموزنة المرنة بد ً من العتماد على موازنة ثابتة.

ل

2-كان المفهوم التقليدي للرقابة يتمثل في رقابة العناصر المادية مثل عناصر اليرادات والتكاليف

والصول والخصوم إل أن هذه العناصر تعد "نتيجة" وليست "سببً" فالسبب الرئيسي هو العنصر

ا

النساني الذي يقوم باستخدام وتشغيل تلك العناصر المادية. ومن ثم فإنه يجب مراقبة "السبب" بد ً من

ل

"النتيجة" فإذا أمكن التحكم في أداء الشخاص )السبب( أمكن بالضرورة التحكم في تلك العناصر

المادية )نتيجة أدائهم(.

•وعليه فقد أصبح من الهمية ضرورة الخذ بمحاسبة المسئولية التي تتطلب ضرورة تقييم المنشأة إلى

مراكز مسئولية.

•وبناء على ما سبق يتضح أنه يجب أن ترتبط الموازنة التخطيطية ارتباطً وثيقً بالهيكل التنظيمي للمنشأة

ا ا

بمعنى أنه يجب أن تعد الموازنة – أو ً – في شكل برامج ثم يعاد تقسيم وتوزيع هذه البرامج في شكل

ل

21

13. قوانين مسئوليات، وبحيث تعد تلك القوائم وتوجه – فقط – إلى الشخاص المسئولين )مراكز المسئولية(

عن تنفيذها.

ثانيا: الخطوات المنهجية للرقابة:

يجب أن يتم الدور الرقابي للموازنة التخطيطية وفق ً للخطوات التالية:

ا

1-إعداد الموازنة )الخطط والمعايير(:

حيث يبدأ العمل الرقابي من حيث انتهى العمل التخطيطي فمن ثم فإن أول الخطوات المنهجية للرقابة

بالموازنة هي إعداد )الخطط والمعايير(.

2-تحديد النحرافات:

في نهاية كل فترة من فترات الرقابة )شهر أو ربع سنة( يتم إعداد تقارير متابعة الداء وفيها يتم مقارنة الداء

الفعلي بالداء المخطط والمعياري )الموضح بالموازنة( وبالتالي تحديد النحرافات.

3-تحليل النحرافات للتعرف على أسباب حدوثها.

4-اتخاذ الجراءات التصحيحية اللزمة لتصحيح النحرافات ولرد التنفيذ الفعلي إلى ما هو مخطط

ومستهدف. والعمل على تنمية النحرافات الموجبة وتلفي النحرافات السالبة.

5-متابعة هذه الجراءات التصحيحية للتحقق من مدى فعاليتها والتأكد من تحقيقها للغرض الذي

اتخذت من أجله.

6-الستفادة من كل نتائج العمل الرقابي في التخطيط لفترات قادمة )التغذية العكسية للمعلومات(.

ملحوظة هامة جدا: عمر ما الدكتور هايجيبلك السؤال اللي فات ده خالص بس هايجيبلك عليه عبارات

)√ أو ×( فعلى سبيل المثال:

في أول مراحل الرقابة كان المدير:

1- يعتمد على الموازنة التخطيطية في الرقابة.

2- يعتمد على الموازنة المرنة + محاسبة المسئولية.

3- يأخذ من الداء الماضي معيارً للحكم على الداء الحالي فقط.

ا

4- يقوم بالرقابة بالعتماد أيضً على الحكام الشخصية المبنية على الخبرة

ا

الشخصية فقط.

5- يقوم بالرقابة على أساس المقارنة مع المنشآت الممائلة فقط.

6- إجابة أخرى هي ....... )ج + د + و( )√(

ملحوظة هامة جدً: لو كانت العبارة عن ثاني مراحل الرقابة سوف تكون الجابة الصحيحة هي )أ(.

ا

ولو كانت العبارة عن ثالث مراحل الرقابة سوف تكون الجابة الصحيحة هي )ب(.

السؤال الساب ع : اختار الجابة المناسبة من كل عبارة من العبارات التالي ة :

1-القرار الداري هو فن وعلم مع ً فهو علم لن متخذ القرار:

ا

1- يجب أن يؤلف بين البيانات الموضوعية والشخصية.

2- يجب أن يراعي المعلومات الشخصية.

3- يمكن أن يبسط القرارات الدارية المعقدة بدرجة كبيرة عن طريق استخدام

النماذج الرياضية الحديثة والمتقدمة في معالجتها. )√(

4- إجابة أخرى هي ........

ملحوظة: لو كانت العبارة فهو فن لن متخذ القرار سوف تكون الجابة الصحيحة )أ(

2-ان زيادة التكلفة المتغيرة لوحدة النتاج )معدل متغير( مع بقاء باقي عناصر العلقة بين

التكلفة / الحجم / الربح على ما هي سيؤدي إلى:

1- زيادة حجم التعادل. )√(

31

14. 2- انخفاض حجم التعادل.

3- إجابة أخرى هي .................

3-إن قرار إضافة أو إلغاء منتج معين يمكن معالجته كقرار – تكلفة – حجم – ربح فقط:

1- إذا كان مستوى الطاقات المتاحة سيتغير بناء على هذا القرار.

2- العكس صحيح. )√(

3- إجابة أخرى هي ...............................

ملحوظة: حيث قرارإضافة أو إلغاء منتج معين يمكن معالجته كقرار – تكلفة – حجم – ربح إذا لم يتأثر

مستوى الطاقات المتاحة باتخاذ هذا القرار.

4-في ظل طريقة فترة السترداد في ضوء عمر إنتاجي معين وتدفقات نقدية منتظمة نجد أن:

1- أقصر فترة استرداد دائمً تعني مقدرة أقل على الربحية.

ا

2- العكس صحيح.

3- إجابة أخرى هي ......... )√( حيث ل توجد علقة بين السترداد والربحية.

5-تعتبر قيمة النفاية )التخلص( المتوقعة في المستقبل زيادة في التدفق النقدي الداخل في

سنة التخلص وبالتالي فإن تقدير هذه القيمة يعد:

2- ل بالعكس. 1- هامً جدً. )√(

ا ا

4- إجابة أخرى 3- كلهما خطأ.

هي ..........

6-أن استهلك الصول بالنسبة للتحليل التفاضلي:

1- يعد معلومة غير ملئمة في كل الحوال.

2- يعد معلومة ملئمة في كل الحوال.

3- إجابة أخرى هي .......... )√(

حيث أن: استهلك اللت القديمة يعد معلومة غير ملئمة دائمً لنه يمثل تكلفة حدثت في

ا

الماضي بينما استهلك اللت الجديدة يعد معلومة ملئمة لنه يمثل تكلفة متوقعة في

المستقبل.

7-أن استهلك الصول القديمة والجديدة بالنسبة لطرق التدفق النقدي المخصوم:

1- يعد معلومة غير ملئمة في كل الحوال. )√(

2- يعد معلومة ملئمة في كل الحوال.

3- إجابة أخرى هي ..........

حيث أن: استهلك اللت القديمة والجديدة يعد معلومة غير ملئمة دائمً بالنسبة لطرق

ا

التدفق النقدي المخصوم إل أنه له أثر نقدي على ضريبة الدخل يتمثل في ما يحققه من

وفورات ضريبية يعد هو المعلومة الملئمة.

8-يلعب الستهلك دورً هام ً عند اتخاذ القرارات الرأسمالية باعتباره:

ا ا

1- تدفقً نقديً خارجً بالنسبة للصول الجديدة.

ا ا ا

2- استقطاع ضريبي. )√(

3- نفقة محسوبة عند قياس الدخل.

4- إجابة أخرى هي ..........

بالنسبة للورق اللي كان معول بأصفر فسفوري فدا اشتغالة من عزمي ومكتبة الفتح

41

15. عندك أول تمرين موجود في المذكرة الولى ص ٠٢

العبارات موجودة في المذكرة الولى ص ٩٣

التمرين الخير موجود في المذكرة الولى ص ٧٤

وبالتوفيق لنا جميعا بإذن ا تعالى

ول تنسوني من صالح دعائكم

أخوكم : landlord

51