Contenu connexe

Similaire à 4. төсвийн-орлого

Similaire à 4. төсвийн-орлого (20)

4. төсвийн-орлого

- 1. 18

4. МОНГОЛ УЛСЫН 2011 ОНЫ ТӨСВИЙН ОРЛОГО

4.1 Баримтлах бодлого, зорилт, зарчим

Төсвийн орлогын бодлого нь 2011 онд төсвийн тэнцвэрт харьцааг хадгалах хэмжээнд

орлогын боломжит эх үүсвэрүүдийг бүрэн дайчлах, төсвийн орлогын тогтвортой бааз суурийг

өргөжүүлэх, татвар хураалтыг эрчимжүүлэх арга хэмжээнүүдийг хэрэгжүүлэх, нийгэм, эдийн

засгийн хөгжлийн зорилтуудыг биелүүлэхэд төсвөөс санхүүжигдэх ажиллагааг хэвийн явуулах эх

үүсвэрийг бүрдүүлэх бодлого баримтална.

Ирэх 2011 онд Татварын албанаас татварын ногдлын барагдуулалтыг стандарт түвшинд

хэвшүүлэх, татварын бааз суурийг өргөжүүлэх, далд эдийн засгийг илрүүлэн татварын хамрах

хүрээг нэмэгдүүлэх замаар төсвийн орлогын боломжит эх үүсвэрүүдийг бүрэн дайчлан, татвар

төлөгчдөд татварын хууль тогтоомжийг сурталчлах сурталчилгааг сайжруулан иргэний татварын

боловсролыг дээшлүүлэх ажлыг эрчимжүүлэн татварын албаны үйл ажиллагааг татвар төлөгчдөөр

үнэлүүлэх системийг хэвшүүлж, шинэ шатанд гаргахаар төлөвлөж байна.

ОУВС, Дэлхийн банк, АНУ-ын Төрийн сангийн техник туслалцаатайгаар татварын хяналт,

шалгалтын олон улсын стандартад нийцсэн аргачлалыг нэвтрүүлнэ.

Ирэх 2011 онд Гаалийн албаны үйл ажиллагааг боловсронгуй болгох асуудалд анхаарч

гаалийн бүрдүүлэлтийг Олон Улсын стандарт, түвшинтэй уялдуулах, улмаар гаалийн хяналтад

эрсдлийн менежментийг нэвтрүүлэх, өндөр эрсдэлтэй бараа, тээврийн хэрэгсэл болон зорчигчийг

судалгааны үндсэн дээр зөв оновчтой сонгон шалгах, гаалийн татвар хураалтын үйл ажиллагааг

улам эрчимжүүлж ажиллана.

4.2 Эрдэс баялгийн үнийн тооцоо

Монгол Улсын 2011 оны төсвийн төсөлд ашигт малтмалын бүтээгдэхүүний үнийн

төсөөллийг Төсвийн тогтвортой байдлын тухай хуулийн холбогдох заалт болон ашигт малтмалын

бүтээгдэхүүний үнийн төсөөлөл хийдэг банк, санхүүгийн байгууллагын гаргасан төсөөлөлд

тулгуурлан хийлээ.

Ирэх онд дэлхийн зах зээл дэх нэг унци алтны үнийг 1250.0 ам доллар байхаар тооцож,

төсвийн төсөлд тусгалаа.

Ашигт малтмалын бүтээгдэхүүний үнийн хэлбэлзлийн эрсдлээс хамгаалах, төсвийн

тогтвортой байдлыг хангах зорилгоор УИХ-ын 2010 оны хаврын чуулганаар Төсвийн тогтвортой

байдлын тухай хуулийг баталсан билээ. Хуулийн 4.1.2, 4.1.5 дугаар заалтад тухайн жилийн

төсвийн орлогын гурав ба түүнээс дээш хувийг бүрдүүлж байгаа ашигт малтмалын

бүтээгдэхүүний үнийг олон жилийн дундаж үнээр тооцож, төсөвт тусгахаар хуульчилсан.

Төсвийн орлогын гурав ба түүнээс дээш хувийг бүрдүүлэх, гол нэр төрлийн эрдэс баялаг

байхын тулд нь 90.0 орчим тэрбум төгрөгийн орлогыг төвлөрүүлэх ѐстой. Ирэх 2011 оноос алтанд

ногдох алтны үнийн өсөлтийн албан татвар хүчингүй болсноор алт олборлолтоос төсөвт төвлөрөх

орлого буурч, нэгдсэн төсвийн орлогын 3 хувьд хүрэхээргүй байна. Иймд гол нэр төрлийн ашигт

малтмал гэдэгт зөвхөн зэс, нүүрс хоѐр багтахаар байна.

Төсвийн тогтвортой байдлын тухай хуулийн 11 дүгээр зүйлийн 11.1.3.а дугаар заалтад

“тухайн төсвийн жилийн дараахь жилийн төсвийн төсөлд баримтлах, түүний дараагийн хоѐр,

гурав дахь жилийн төсвийн төсөөлөлд тусгах гол нэр төрлийн эрдэс баялгийн тэнцвэржүүлсэн

үнийг Олон улсын валютын сангаас гаргасан түүхий эдийн үнийн статистикт тусгасан тухайн

төсвийн жилийн өмнөх дараалсан харгалзах 12, 11, 10 жилийн дундаж үнэ, эрдэс баялгийн үнийн

төсөөллийг мэдээлдэг олон улсад нэр хүнд бүхий, Засгийн газраас тодорхойлсон санхүүгийн

- 2. 19

мэдээллийн байгууллагаас тухайн жилийн гуравдугаар сард анх зарласан өдрийн тухайн төсвийн

жилийн болон түүний дараахь гурван жилийн дундаж үнийн төсөөллийг дундажлан тус тус

тооцох” гэж заасны дагуу 2011 оны төсөвт ОУВС-аас гаргасан 1998-2009 оны зэс, нүүрсний

дундаж үнэ, “Bloomberg”-ээс мэдээлсэн зэс, нүүрсний үнийн 2010-2013 оны төсөөллийг

дундажлан тооцоход 2011 оны төсөвт зэсийн үнийг 5983.1 ам.доллар, боловсруулсан нүүрсний үнэ

98.8 ам.доллараар тооцож тусгалаа. Ирэх 2011 онд дэлхийн зах зээл дээрх цэвэр зэсийн үнэ

дунджаар 8425.0 ам.долларт хүрэх төсөөлөл гарч байгаа юм.

Томоохон банк, санхүүгийн байгууллагуудын хийсэн 2011 оны алтны үнийн төсөөллийг

хүснэгтлэн үзүүлбэл:

Хүснэгт 4.1. Алтны үнийн төсөөлөл /ам.доллар/

№ Байгууллага Үнийн төсөөлөл

1 Duetsche Bank AG 1450

2 Barclays PLC 1180

3 BNP Paribas 1290

4 National Australia Bank Ltd 1239

5 UniCredit Markets&Investment Bank 1400

6 Commerzbank AG 1275

7 Danske Bank A/S 1075

Дундаж 1273

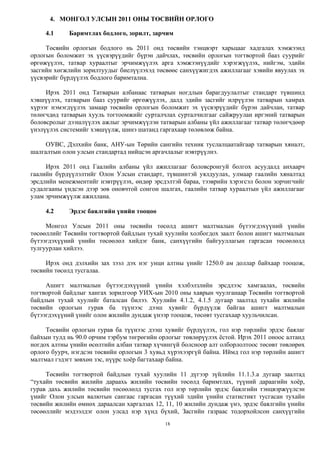

Алт, зэсийн үнийн 1998-2011 оны үнийг график 1 ба 2-т харуулав.

График 1

$294.1

$278.9

$279.2

$271.1

$310.0

$363.5

$409.2

$444.9

$604.3

$696.7

$871.7

$973.0

$1,100.0

$1,250.0

$-

$200.0

$400.0

$600.0

$800.0

$1,000.0

$1,200.0

$1,400.0

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010ХБГ

2011төс

Алтны үнэ

- 3. 20

График 2

4.3 Эдийн засаг дахь татварын ачаалал

Эдийн засаг дахь татварын нийт ачааллыг тооцохдоо нийт татварын орлогыг ДНБ-нд

харьцуулан тооцдог. Монгол Улсын 2006-2009 оны татварын ачаалал, 2010-2011 оны татварын

ачааллын төсөөллийг хүснэгт 4.2-т харуулбал:

Хүснэгт 4.2

Үзүүлэлт 2005 2006 2007 2008 2009 2010* 2011*

ДНБ 2,266.50 3,715.00 5,464.30 6,130.30 6,293.60 7,171.40 7,836.40

Татварын орлого 692.2 1,128.10 1,502.30 1,890.90 1,620.55 2,339.18 2,690.83

-Үүнээс зарим

бүтээгдэхүүний үнийн өсөлтийн

албан татвар

0 177.5 353.7 384.8 186.526 242.6 0

Татварын ачаалал /хувиар/ 30.50% 30.40% 27.50% 30.80% 24.90% 32.62% 34.34%

Татварын ачаалал /Зарим

бүтээгдэхүүний үнийн өсөлтийн

албан татвар ороогүй/

30.50% 25.60% 21.00% 24.60% 22.20% 29.24% 34.34%

Хүснэгтээс харахад 2005, 2006 онд татварын ачаалал буюу татварын орлогын ДНБ-нд эзлэх

хувийн жин 30.4-30.5 хувь хэлбэлзэж байсан бол 2007 онд татварын шинэчлэл хийж, татварын

хувь хэмжээг бууруулсны үр дүнд 2007 оноос эхлэн эдийн засаг дахь татварын ачаалал буурч 27.5

хувьд хүрсэн байна.

Өнгөрөгч 2009 оны хувьд эдийн засаг дахь татварын ачаалал 24.9 хувь болж эрс буурсан нь

дэлхий нийтийг хамарсан санхүү, эдийн засгийн хямралаас үүдэн 2009 онд манай улсын татварын

орлого эрс буурч, ДНБ-ий өсөлт саарснаас эдийн засаг дахь татварын ачаалалд нөлөөлжээ. Мөн

зэсийн үнэ унаснаас үүдэлтэй зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын орлого

буурсан явдал ч нөлөөлсөн юм.

Дэлхийн санхүү, эдийн засгийн нөхцөл байдал 2010 оноос сэргэж эхлээд байгаа бөгөөд 2010

онд эдийн засаг дахь татварын ачаалал 32.6 хувьд хүрэхээр байна. Түүнчлэн ирэх 2011 онд

стратегийн ач холбогдол бүхий томоохон ордын бүтээн байгуулалтын ажил эхлэх, барилгын

$1,653.7

$1,572.5

$1,814.5

$1,580.2

$1,560.3

$1,779.4

$2,863.5

$3,676.5

$6,731.4 $7,121.1

$6,950.5

$5,171.3

$7,144.0

$8,425.0

$-

$1,000.0

$2,000.0

$3,000.0

$4,000.0

$5,000.0

$6,000.0

$7,000.0

$8,000.0

$9,000.0

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010ХБГ

2011төс

Зэсийн үнэ

- 4. 21

салбар сэргэлт болон эдийн засгийн өсөлтийн улмаас татварын орлогын өсөлт ДНБ-ний өсөлтөөс

давж 2690.8 тэрбум төгрөгт хүрэхээр байгаа нь энэ оны хүлээгдэж буй гүйцэтгэлээс 351.7 тэрбум

төгрөөр давж татварын ачаалал 34.3 хувьд хүрэхээр байна.

4.4 Уул уурхайн салбарын орлого

Санхүү эдийн, засгийн хямралаас шалтгаалан уул уурхайн салбараас төсөвт төвлөрөх

орлогын нийт төсвийн орлогод эзлэх хувь өнгөрсөн 2009 онд нэгдсэн төсвийн орлогын 27.8 хувьд

хүрч, 2007, 2008 онуудтай харьцуулахад харьцангуй буурсан. Харин энэ оны эхний 8 сарын

гүйцэтгэлээс харахад уул уурхайн салбараас төсөвт төвлөрөх орлогын нэгдсэн төсвийн орлогод

эзлэх хувь хэмжээ 2010 онд нийт төсвийн орлогын 31.7 хувьд хүрэхээр байна.

Ирэх 2011 оноос эхлэн Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хууль

хүчингүй болж байгаагаас шалтгаалж уул уурхайн салбараас төсөвт төвлөрөх орлогын хэмжээ

нилээд буурч, нэгдсэн төсвийн орлогын 26.9 хувьд хүрэхээр байна. Зарим бүтээгдэхүүний үнийн

өсөлтийн албан татварын орлого өнгөрсөн хугацаанд нэгдсэн төсвийн орлогын 9.4-18.8 хувийг

бүрдүүлж байсан. Уул уурхайн салбарын орлогын нэгдсэн төсвийн орлогод эзлэх хувь хэмжээг

график 3-т үзүүлбэл дараах байдалтай байна.

График 3

4.5 Татварын хөнгөлөлт, чөлөөлөлт

УИХ-аар 2006 онд батлагдаж 2007 оноос эхэлж хүчин төгөлдөр үйлчилж эхэлсэн татварын

хуулийн шинэчлэлтээр зарчмын шинжтэй асуудлуудыг шийдвэрлэсний дотор хөнгөлөлт,

чөлөөлөлтийг багасгах, татварын хувь хэмжээг бууруулах замаар татварын тэгш шудрага байх

зарчмыг хэрэгжүүлж, татварын суурийг өргөтгөсөн явдал юм.

Татварын багц хуулийн шинэчлэлийн үр дүнд Монгол Улс аж ахуйн нэгжийн орлогын албан

татварын хувьд дэлхийн 106 орноос гуравдугаарт, хувь хүний орлогын албан татвараар 87 орноос

хоѐрдугаарт, нэмэгдсэн өртгийн албан татварын хувьд 88 орноос тавдугаарт бичигдэж олон улсын

хэмжээнд хамгийн бага татвартай орны нэг болсноор хөрөнгө оруулалтыг дэмжсэн, бизнесийн

тааламжтай орчин бүрдэж чадсан билээ.

Гэвч татварын хөнгөлөлт, чөлөөлөлтийн хүрээг сүүлийн жилүүдэд ихээхэн нэмэгдүүлж

байгаа юм.

Хүснэгт 4.3 Хөнгөлөлт, чөлөөлөлтийн судалгаа /татварын гол хуулиудаар/

/тэрбум төгрөгөөр/

33.5%

27.8%

31.7%

26.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

2008 2009 2010 ХБГ 2011 төс

Хувиар

- 5. 22

д.д Татварын төрөл

2003

он

2004

он

2005

он

2006

он

2007

он

2008

он

2009

он

1

Аж ахуйн нэгжийн орлогын албан

татвар

9.4 34.0 47.0 87.2 31.2 9.9 5.1

2 Нэмэгдсэн өртгийн албан татвар 54.9 170.9 194.8 322.9 75.2 106.9 125.6

3 Онцгой албан татвар 0.3 0.1 0.3 0.2 0.7 9.5 0.0

4 Хувь хүний орлогын албан татвар 2.3 3.6 3.1 4.8 4.4 10.9 17.0

5 Гаалийн албан татвар 9.8 13.0 16.1 16.2 15.9 23.6 30.6

6 Нийт хөнгөлөлт, чөлөөлөлтийн дүн 76.7 221.6 261.3 431.3 127.4 160.8 178.3

Татварын багц хуулийн шинэчлэлийн дараа буюу 2007-2009 оны хооронд татварын

хөнгөлөлт, чөлөөлөлтийн хэмжээ 40 хувиар нэмэгдсэн байна.

Татварын хөнгөлөлт, чөлөөлөлт нь эдийн засгийг зохицуулагч гол хэрэгслүүдийн нэг боловч

хэт их хавтгайруулан хэрэглэснээр дараах сөрөг нөлөөллийг үүсгэж байна.Үүнд:

- Татвар төлөгчдийн дунд тэгш бус байдал үүсгэх

- Татварын тооцоолол хийх, татварын алба хяналт тавихад хүндрэлтэй байх

- Татвар төлөх нийгмийн сэтгэлгээг төлөвшүүлэхэд саад болох

- Татварын бааз суурь, татварын орлого буурах зэрэг болно. /судалгаагаар 2009 онд нийт

100.3 тэрбум төгрөгийн татвар хөнгөлөлтөд хамрагдаж 532.0 тэрбум төгрөгийн татвар

ногдох орлого татвараас чөлөөлөгдсөн байна./

Аж ахуйн нэгжийн орлогын албан татварын тухай хууль, Хувь хүний орлогын албан

татварын тухай хууль, Онцгой албан татварын тухай хууль, Нэмэгдсэн өртгийн албан татварын

тухай хууль, Гаалийн тариф, гаалийн татварын тухай хууль болон албан татвараас чөлөөлөхөөр

тусдаа гарсан хуулиудад татвараас хөнгөлөх, татвар ногдох орлогыг чөлөөлөх нийт 80 заалт байна.

Эдгээрийг тус бүрээр нь судалж үзэхэд эдийн засаг, нийгмийн хөгжлийн тэргүүлэх

чиглэлийг дэмжих, урамшуулах 14, Монгол Улсын олон улсын гэрээ, Засгийн газартай байгуулсан

гэрээний дагуу зохицуулдаг 3, нийгмийн орлогын түвшингийн ялгааг багасгах 13, эх орны ой

модыг хамгаалах зорилготой 1, татвар ногдуулахад татварын орлого төдийлөн өсөхгүй боловч

зардал, цаг, хүний нөөц харьцангуй их шаардагдах тул татварын үр ашигтай байх зарчмын дагуу

хөнгөлж, чөлөөлж байгаа 16, гадаадын дипломат төлөөлөгчийн болон консулын газрын хэрэгцээнд

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

2003

он

2004

он

2005

он

2006

он

2007

он

2008

он

2009

он

Аж ахуйн нэгжийн орлогын

албан татвар

Нэмэгдсэн өртгийн албан

татвар

Онцгой албан татвар

Хувь хүний орлогын албан

татвар

Гаалийн албан татвар

- 6. 23

худалдан авсан бараа гэх мэт олон улсын хэмжээнд чөлөөлөгддөг бараа, үйлчилгээ 6, иргэдийн

онцгой чухал хэрэглээтэй холбоотой 6, Засгийн газрын бараа, үйлчилгээтэй холбоотой 6, бодит

бус орлогын 3 заалт байна.

Төсвийн тухай хууль батлагдсаны дараа УИХ-аар татварын хөнгөлөлт, чөлөөлөлттэй

холбоотой хууль, тогтоомжийг батлан гаргах нь зах зээлийн горимыг алдагдуулах, төрийн

оролцоог нэмэгдүүлэх, зах зээлийн шудрага өрсөлдөөнд нөлөөлөх, улмаар төсвийн орлого

буурахад тодорхой хэмжээгээр нөлөөлж, төсөвт дарамт учруулж буй тул татварын хөнгөлөлт,

чөлөөлөлтийг бууруулах бодлого баримтлах нь зүйтэй юм.

4.6 Төсвийн орлогын бүрдүүлэлтэд учирч болзошгүй эрсдэл

Ирэх 2011 оны төсвийн орлогыг бүрдүүлэх, Төсвийн тухай хуулийн хэрэгжилтийг хангаж

ажиллахад дараах эрсдлийг анхааран үзэх нь зүйтэй байна. Үүнд:

УИХ-аар 2011 оны төсвийн тухай хууль хэлэлцэгдэн батлагдсаны дараа татварын

хөнгөлөлт, чөлөөлөлттэй холбоотой хууль, тогтоомж батлагдан гарах нь төсвийн орлого

буурах өндөр эрсдлийг бий болгож байна.

Дэлхийн зах зээлийн нөхцөл байдал, орчноос хамаарч алт, зэсийн үнэ өнөөгийн

таамагласан үнээс буурсан тохиолдолд төсвийн орлогод шууд нөлөөлж, төсвийн

төлөвлөсөн урсгал болон хөрөнгө оруулалтын зардлыг санхүүжүүлэх боломжгүй болгох

томоохон эрсдлийг бий болгоно.

Нэгдсэн төсвийн болон ашигт малтмалын тухай хуулийн дагуу ашигт малтмалын

хайгуулын болон ашиглалтын тусгай зөвшөөрлийн төлбөрийн орлогын 50 хувийг орон

нутгийн төсөвт хуваарилж байгаатай холбоотойгоор тусгай зөвшөөрлийн төлбөр

төлөгдөхгүй нөхцөл бүрдэх, эсвэл тусгай зөвшөөрөлтэй талбайг өмнөх онуудаас илүү

хэмжээгээр буцаан хүлээлгэн өгөх зэргээс үүдэн тусгай зөвшөөрлийн төлбөр төлөгдөхгүй

байх эрсдэл бий болж, улмаар төсөвт төвлөрөх орлого буурах нөхцөл үүснэ.

Зарим алт олборлогч аж ахуйн нэгжүүд төлөвлөсөн хэмжээнд алтны олборлолтын үйл

ажиллагаагаа явуулахгүй бол олборлосон алтанд ногдох ашигт малтмалын нөөц ашигласны

төлбөр болон бусад татвар төлбөр хураамжыг төсөвт төвлөрүүлэх боломжгүй болно.

4.7 Монгол Улсын 2011 оны төсвийн орлого

Төсвийн орлогын 2011 оны төлөвлөгөөний төслийг боловсруулахдаа 2010 оны хүлээгдэж буй

гүйцэтгэлд үндэслэн төсвийн орлогын боломжит эх үүсвэрүүдийг бүрэн дайчилж, өнөөгийн

хүчин төгөлдөр мөрдөгдөж буй хууль эрх зүйн орчин болон ирэх оноос хэрэгжиж эхлэхээр

батлагдсан хуулийн хүрээнд Засгийн газраас эдийн засаг, нийгмийг хөгжүүлэх чиглэлээр

баримталж буй бодлого, хөтөлбөр, арга хэмжээ, эдийн засгийн өсөлт, гадаад, дотоод орчны

нөлөөлөл зэргийг тооцож, Монгол Улсын нэгдсэн төсвийн орлогыг ТХМ-ээс 282.8 тэрбум

төгрөгөөр, 2010 оны хүлээгдэж буй гүйцэтгэлээс 323.3 тэрбум төгрөгөөр нэмэгдүүлэн 3056.9

тэрбум төгрөгт хүргэхээр тооцлоо.

- 7. 24

График 4. Монгол Улсын Нэгдсэн төсвийн орлого 2005-2011 он

/тэрбум төгрөг/

УИХ-аар шинээр батлагдсан Төсвийн тогтвортой байдлын тухай хуулийн дагуу төсвийн

тогтвортой байдлыг хангах, уул уурхайн бүтээгдэхүүний үнийн өсөлтөөс бий болсон орлогоор

хуримтлал үүсгэх зорилгоор төсвийн тэнцвэржүүлсэн орлогыг тооцож ирэх 2011 оны төсвийн

төсөлд тусгалаа.

Төсвийн тогтвортой байдлын тухай хуулийн 4 дүгээр зүйлийн 4.1.3-т “тухайн жилийн

нэгдсэн төсвийн орлогын гурав ба түүнээс дээш хувийг бүрдүүлж байгаа тухайн төрлийн эрдэс

баялгийг “гол нэр төрлийн эрдэс баялгийн тэнцвэржүүлсэн орлого”-д хамааруулахаар заасны

дагуу тооцон үзэхэд “ЗЭС” болон “НҮҮРС”-нээс төвлөрөх орлого хамаарч байна. Алтны хувь

дээрх шаардлагыг хангаж чадахгүй байгаа тул 2011 онд гол нэр төрлийн эрдэс баялагын

тэнцвэржүүлсэн орлогод хамаарахгүй байна.

Ирэх онд дэлхийн зах зээл дэх алтны үнийг 1250.0 ам доллар байхаар тооцож төсвийн төсөлд

тусгалаа.

Төсвийн тогтвортой байдлын тухай хуулийн 11 дүгээр зүйлийн 11.1.3-т заасны дагуу 2011

онд зэс, нүүрсний үнийг ОУВС-ын сүүлийн 12 жилийн дундаж, “Bloomberg” агентлагийн 2010-

2013 оны зэс, нүүрсний үнийн төсөөллийн дунджаар тооцоход зэсийн үнэ 5983.1 ам.доллар,

боловсруулсан нүүрсний үнэ 98.8 ам.долларт байхаар байна.

Зэс, нүүрснээс төсөвт 583.7 тэрбум төгрөг төвлөрөхөөр байна.

Харин дэлхийн зах зээл дээр 2011 онд зэсийн үнийн төсөөллийг 8425.0 ам.долларт, нүүрсний

үнийн төсөөллийг 128.8 ам.долларт хэлбэлзэнэ гэж үзэн 2011 оны төсвийн төсөлд зах зээл дэх

үнийн төсөөлөл, тогтвортой байдлын тухай хуулийн дагуу гаргасан үнийн зөрүүгээр

Тогтворжуулалтын санд 164.6 тэрбум төгрөгийн орлого төвлөрнө гэж тооцлоо.

Ирэх 2011 онд Төсвийн тогтвортой байдлын тухай хуульд заасны дагуу зэсийн үнийг 5983.1

ам.доллараар тооцсоноор уулын баяжуулах “Эрдэнэт үйлдвэр” ХХК-аас ирэх онд 292.2 тэрбум

төгрөгийн орлогыг төсөвт төвлөрүүлэхээр байна.

838.8

1,360.4

1,880.5

2,170.4

1,994.0

2,733.6

3,056.9

692.2

1,128.1

1,502.3

1,890.9

1,620.5

2,339.1

2,690.8

141.4

226.0

353.7

260.2

352.1 347.3 354.1

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

2005 2006 2007 2008 2009 2010 ХБГ 2011 төс

Нийт орлого Татварын орлого Татварын бус орлого

- 8. 25

График 5. Эрдэнэт үйлдвэрээс төсөвт төвлөрүүлэх орлого

/тэрбум төгрөг/

Мөн УИХ-аар шинээр батлагдсан Агаарын бохирдлын төлбөрийн тухай хуулийн дагуу

агаарын бохирдлын төлбөрөөр 30.0 тэрбум төгрөгийн орлогыг төсөвт төвлөрүүлэхээр тооцож

тусгалаа.

УИХ-ын 2009 оны 8 дугаар сарын 25-ны өдрийн нэгдсэн чуулганы хуралдаанаар батлагдсан

“Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хуулийг хүчингүй болсонд тооцох

тухай” хууль 2011 оны 1 дүгээр сарын 1-ний өдрөөс эхлэн хүчин төгөлдөр үйлчилж эхлэх тул ирэх

2011 онд зарим бүтээгдэхүүний үнийн өсөлтийн албан татвараар төсөвт орлого төвлөрөхгүй

байхаар тооцож төсвийн төсөлд тусгалаа.

“Оюу толгой” ордын бүтээн байгуулалтын ажилтай холбогдуулан ирэх 2011 онд улсын

төсөвт “Оюу толгой” ХХК-ийн техник эдийн засгийн үндэслэлд батлагдсан дүнгээр буюу 163.2

тэрбум төгрөгийн татварын орлогыг төвлөрүүлэхээр тооцож тусгалаа.

Орон нутгийн төсвийн бие даасан байдлыг хангах, орон нутгийн төсвийн орлогын эх

үүсвэрийг нэмэгдүүлэх боломжийг орон нутагт нь олгох зорилгоор орон нутгийн ИТХ-аас орон

нутгийн төсвийн орлогыг бүрдүүлдэг татварын хувь хэмжээг УИХ-аас баталсан хязгаарт багтаан

тухайн орон нутгийн эдийн засаг, нийгмийн байдлаас хамааруулан тогтоож байхаар дараах

хуулийн төслийг боловсрууллаа. Үүнд:

1. Автотээвэр, өөрөө явагч хэрэгслийн албан татварын тухай хуульд нэмэлт, өөрчлөлт

оруулах тухай хуулийн төсөл;

2. Үл хөдлөх эд хөрөнгийн албан татварын тухай хуульд өөрчлөлт оруулах тухай

хуулийн төсөл.

Сүүлийн жилүүдэд алт олборлогч нар олборлосон алтаа Монголбанкинд тушаалгүй

арилжааны банкинд худалдах, хууль бусаар хил давуулах зэрэг сөрөг үр дагаварууд гарах

болсонтой холбогдуулан УИХ-аас өгсөн чиглэлийн дагуу алтны олборлолт, тушаалтад хяналт

тавих зорилгоор олборлосон алтыг зөвхөн Монголбанкинд худалдаж байхаар Эрдэнэсийн сангийн

тухай хуульд нэмэлт оруулах, Банкны тухай хуульд өөрчлөлт оруулахаар хуулийн төслийг

боловсрууллаа.

56.7

52.2

142.5

40.8

Орлогын албан татвар

Нөөцийн төлбөр

Өсөн нэмэгдэх нөөцийн

төлбөр

Ногдол ашиг

- 9. 26

Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хууль батлагдснаас хойш алт

олборлогч иргэд, аж ахуйн нэгжийн зүгээс олборлосон алтаа нуух, хадгалах, улсын хилээр хууль

бусаар гаргах зэрэг татвар төлөхөөс зайлсхийх үйлдэл нилээд гаргах болсон.

Иргэд, аж ахуйн нэгжүүдийн олборлосон алтандаа сорьц тогтоолгосон мэдээ, Монголбанкны

Эрдэнэсийн санд тушаасан алтны хэмжээ жил ирэх тутам буурсаар байна. Монголбанкны

Эрдэнэсийн санд тушаасан алтны хэмжээг 2006-2009 оны эхний 8 сарын байдлаар харуулбал

дараах байдалтай байна.

График 6.

Ирэх 2011 онд зарим бүтээгдэхүүний үнийн өсөлтийн албан татвар хүчингүй болох тул алт

олборлогч иргэн, аж ахуйн нэгжийн Монгол Улсын Эрдэнэсийн санд тушаах алтны хэмжээ энэ

онтой харьцуулахад өснө гэсэн төсөөлөлтэй байна.

Хэдийгээр 2011 оноос эхлэн Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай

хууль хүчингүй болох хэдий ч алт олборлогч иргэн, аж ахуйн нэгжүүдийн алтны олборлолт,

борлуулалтад тавих хяналтыг сайжруулах шаардлагатай байгаа тул Эрдэнэсийн сангийн тухай

хуульд нэмэлт оруулах тухай хуулийн төслийг боловсруулсан.

Хуулийн төсөлд алтыг зөвхөн Монголбанкны Эрдэнэсийн санд худалдан авч байхаар

тусгасан. Эрдэнэсийн сангийн тухай хуульд нэмэлт оруулах тухай хуулийн төслийг

боловсруулсантай холбогдуулан Банкны тухай хуульд өөрчлөлт оруулж, арилжааны банкны алт

худалдан авах, худалдах эрхийг хүчингүй болгохоор хуулийн төсөл боловсруулсан болно.

Эрдэнэсийн сангийн тухай хуульд нэмэлт оруулж, алтыг зөвхөн Эрдэнэсийн санд худалдан

авснаар алтны борлуулалтад тавигдах хяналт сайжрах бөгөөд улмаар Эрдэнэсийн санд тушаах

алтны хэмжээ нэмэгдэж, төсөвт төвлөрөх орлого 5.6 тэрбум төгрөгөөр нэмэгдэх боломжтой болох

юм.

Импортоор орж ирж буй суудлын автомашины тоо сүүлийн жилүүдэд огцом өсөж,

автозамын ачаалал эрс нэмэгдэх хандлагатай байгаа бөгөөд нийт импортоор орж ирж буй суудлын

автомашины 80 гаруй хувь нь үйлдвэрлэгдсэнээс хойш 7-оос дээш жилийн насжилттай байгаа нь

хөдөлгөөний аюулгүй байдалд сөргөөр нөлөөлөх хандлагатай байна. Иймээс импортоор орж ирж

буй суудлын автомашины насжилтийн бүтцийг сайжруулах зорилгоор үйлдвэрлэгдсэнээс хойш 0-

3 жил болж буй суудлын автомашины онцгой албан татварыг нэмэгдүүлэхгүйгээр, одоогийн

хуульд тусгасан үйлдвэрлэгдсэнээс хойш 4 жил эсвэл 9 жил болсон автомашин адил хэмжээний

татвар төлж байгааг өөрчлөн 4-6 жил, 7-9 жил болгож, мөн хөдөлгүүрийн багтаамжийг 2500 ба

түүнээс дээш гэснийг “2501-3500”, “3500 дээш” болгон өөрчилж, 4-өөс дээш жилийн насжилттай

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2006 2007 2008 2009 2010.08 сар

8.0

9.3

7.2

4.5

1.2

Эрдэнэсийн санд тушаасан алтны хэмжээ /тонн цэврээр/

- 10. 27

суудлын автомашины онцгой албан татварыг 2 дахин нэмэгдүүлэхээр Онцгой албан татварын

тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төсөлд тусгалаа.

Монгол Улсын тэмдэгтийн хураамжийн тухай хууль 1993 оны 7 дугаар сарын 15-нд УИХ-аар

батлагдаж хүчин төгөлдөр үйлчилж байгаа бөгөөд улсын тэмдэгттэй холбоотой зарим

зохицуулалтыг бусад хуулиар зохицуулж байсныг улсын тэмдэгтийн хураамжийн тухай хуульд

нэгтгэх, хураамжийн хэмжээг инфляцийн түвшинтэй уялдуулан шинэчлэн тогтоох зайлшгүй

шаардлага бий болсон тул Монгол Улсын тэмдэгтийн хураамжийн тухай хуулийн шинэчилсэн

найруулгын төслийг боловсрууллаа.

Мөн Засгийн газраас УИХ-д өргөн мэдүүлсэн ашигт малтмалын тухай хуульд нэмэлт,

өөрчлөлт оруулах тухай хуулийн төсөлд тусгагдсан өсөн нэмэгдэх ашигт малтмалын нөөц

ашигласны төлбөрийг ирэх 2011 оны 1 дүгээр сарын 1-ний өдрөөс эхлэн хүчин төгөлдөр үйлчилж

эхлэхээр тооцож төсвийн төсөлд тусгалаа.

Дээрх хууль эрх зүйн орчны өөрчлөлтийн үр дүнд төсвийн орлогыг 243.4 тэрбум төгрөгөөр

нэмэгдүүлэхээр тусгалаа.

Монгол Улсын 2011 оны нэгдсэн төсвийн орлогын төслийг 2010 оны хүлээгдэж буй

гүйцэтгэл, 2011 оны төсвийн хүрээний мэдэгдэлтэй харьцуулбал дараах байдалтай байна.

Хүснэгт 4.4 Монгол Улсын 2011 оны нэгдсэн төсвийн орлого

/тэрбум төгрөг/

Орлого

2010 ХБГ

2011

ТХМ

2011

төсөл

Зөрүү

/3-1/

Зөрүү

/3-2/

1 2 3 4 5

НИЙТ ОРЛОГО БА ТУСЛАМЖИЙН ДҮН 2733.6 2774.1 3056.9 323.3 282.8

1 Татварын орлого 2339.1 2376.2 2690.8 351.7 314.6

1.1. Орлогын албан татвар 861.5 646.3 550.3 -311.2 -96.0

1.2. Нийгмийн даатгалын орлого 282.3 290.3 346.4 64.1 56.1

1.3. Өмчийн татвар 10.6 10.5 12.4 1.8 1.9

1.4. Нэмэгдсэн өртгийн албан татвар 503.3 641 718.6 215.3 77.6

1.5. Онцгой албан татвар 236.9 272.7 261.9 25.0 -10.8

1.6. Тусгай зориулалтын орлого 16.3 17.2 19.6 3.3 2.4

1.7. Гадаад үйл ажиллагааны орлого 161.6 200.3 211.1 49.5 10.8

1.8. Бусад татвар (төлбөр, хураамж) 266.6 297.9 570.6 304.0 272.7

2 Татварын бус орлого 347.3 374.3 354.1 6.8 -20.2

ХӨРӨНГИЙН ОРЛОГО 1.8 1.6 3.3 1.5 1.7

ТУСЛАМЖИЙН ОРЛОГО 45.4 22 8.6 -36.8 -13.4

Ирэх 2011 оны төсвийн төсөлд нэгдсэн төсвийн нийт орлого 2010 оны хүлээгдэж буй

гүйцэтгэлээс 323.3 тэрбум төгрөгөөр, 2011 оны ТХМ-ээс 282.8 тэрбум төгрөгөөр нэмэгдэн 3056.9

тэрбум төгрөгт хүрэхээр байгаагийн 88.0 хувь буюу 2690.8 тэрбум төгрөг нь татварын орлого,

үлдэх 11.6 хувь нь буюу 354.1 тэрбум төгрөг нь татварын бус орлого байна. Төсвийн орлогыг гол

бүрдүүлэгч Татварын ерөнхий газар, Гаалийн ерөнхий газраас төсөвт төвлөрүүлсэн орлогыг

харуулбал дараах байдалтай байна.

Хүснэгт 4.5 Татварын ерөнхий газар, Гаалийн ерөнхий газрын орлого 2005-2011 оны байдлаар

/тэрбум төгрөг/

Ирэх 2011 онд Татварын ерөнхий газраас төсөвт 1271.1 тэрбум төгрөгийн орлого

төвлөрүүлэхээр байгаа нь нэгдсэн төсвийн орлогын 41.6 хувийг эзэлж байна. Гаалийн ерөнхий

газраас улсын төсөвт 2011 онд 889.8 тэрбум төгрөгийн орлого төвлөрүүлэхээр байгаа нь нэгдсэн

Үзүүлэлт 2005 2006 2007 2008 2009 2010ХБГ 2011 төс

Нийт орлого.Үүнээс: 837.8 1354.9 1880.5 2170.4 1994.0 2733.6 3056.9

Татварын ерөнхий газар 308.4 656.4 1192.5 1017.6 704.4 1344.3 1271.1

Гаалийн ерөнхий газар 291.0 363.6 682.6 587.6 515.4 721.2 889.8

- 11. 28

төсвийн орлогын 29.1 хувийг эзэлж байна. Татварын ерөнхий газар, Гаалийн ерөнхий газар нь

ирэх 2011 онд нэгдсэн төсвийн орлогын 70.7 хувийг бүрдүүлэхээр байна.

4.7.1 Татварын орлого

Аж ахуйн нэгжийн орлогын албан татвар

Ирэх 2011 онд төсөвт төвлөрөх аж ахуйн нэгжийн орлогын албан татварын төлөвлөгөөг

Монгол Улсын 2011 оны макро эдийн засгийн үндсэн үзүүлэлтүүд, энэ оны хүлээгдэж буй

гүйцэтгэл, аж ахуйн нэгжийн орлогын албан татварын ногдол, төлөлтийн байдал болон татварын

хууль тогтоомжийн өөрчлөлт зэргийг харгалзан үзэж тооцлоо.

Монгол Улсын макро эдийн засгийн үндсэн үзүүлэлт болох ДНБ-ийн өсөлт 2011 онд 7.6

хувьтай байх төлөвтэй байгаа бөгөөд манай улсын экспортын гол нэр төрлийн бүтээгдэхүүн болох

зэс, нүүрс болон алтны үнэ нилээд тогтвортой өндөр түвшинд байхаар байна.

Дэлхийн зах зээл дээрх цэвэр зэсийн үнийг төсвийн тогтвортой байдлын тухай хуульд заасны

дагуу тооцоолж, нэг тонн зэсийн үнийг 5983.1 ам.долларт тооцвол тус компаниас аж ахуйн

нэгжийн орлогын албан татвараар 56.7 тэрбум төгрөгийн орлого улсын төсөвт төвлөрөхөөр байна.

Аж ахуйн нэгжийн орлогын албан татварын 2006-2009 оны гүйцэтгэл, 2010 оны ХБГ болон 2011

оны төсөөлөлыг графикаар үзүүлбэл:

График 7

/тэрбум төгрөг/

Ийнхүү макро эдийн засгийн үзүүлэлтүүд, татварын хууль, эрх зүйн орчны өөрчлөлт, аж

ахуйн нэгжийн орлогын албан татварын гүйцэтгэлд үндэслэн 2011 онд аж ахуйн нэгжийн орлогын

албан татварын орлогоор 385.5 тэрбум төгрөгийг улсын төсөвт төвлөрөхөөр тооцлоо. Энэ нь 2010

оны хүлээгдэж буй гүйцэтгэлээс 12.8 хувиар, 2009 оны гүйцэтгэлээс даруй 1.9 дахин өсөхөөр

байгаа юм.

Хувь хүний орлогын албан татвар

Ирэх 2011 онд хувь хүний орлогын албан татварын орлогоор орон нутгийн төсөвт 173.8

тэрбум төгрөгийн орлого төвлөрүүлэхээр тооцсон нь энэ оны хүлээгдэж буй гүйцэтгэлээс 39.8

тэрбум төгрөгөөр нэмэгдэхээр байна. Энэ нь төрийн албан хаагчдын цалинг 2010 оны 10 дугаар

сарын 1-ээс эхлэн нэмэгдүүлэхээр болсонтой холбоотой юм. Мөн уул уурхайн салбарын бүтээн

0

50

100

150

200

250

300

350

400

2006 2007 2008 2009 2010 ХБГ 2011 төс

222.3 219.8

253.3

205.4

341.8

385.5

- 12. 29

байгуулалтын ажил эрчимжиж байгаатай холбоотойгоор ажлын байр шинээр нэмэгдэж байгаа нь

хувь хүний орлогын албан татварын орлого нэмэгдэхэд нөлөөлж байна.

Цалин, хөдөлмөрийн хөлс болон түүнтэй адилтгах орлогын албан татварын 2009 оны

жилийн эцсийн тайлангийн нэгтгэлээс харахад нийт 740.3 мянган татвар төлөгч хувь хүний

орлогын албан татварт хамрагдсан байна. Нийт цалин болон түүнтэй адилтгах орлого 1541.6

тэрбум төгрөг байгаагаас ажил олгогчтой хөдөлмөрийн гэрээ байгуулан үндсэн ажилтнаар

ажиллаж буй татвар төлөгч 625.0 мянга ба цалин, түүнтэй адилтгах орлого 1476.5 тэрбум төгрөг,

үндсэн ажлын газраас бусад гэрээт ажиллагсад 115.3 мянга буюу хөдөлмөрийн хөлс болон түүнтэй

адилтгах орлого нь 65.0 тэрбум төгрөг байна. Эрүүл мэнд нийгмийн даатгалын шимтгэлийг нийт

591.4 мянган татвар төлөгч, 128.1 тэрбум төгрөг төлсөн. Цалин, хөдөлмөрийн хөлс болон түүнтэй

адилтгах орлогын албан татвар ногдуулах орлого 1413.5 тэрбум төгрөг, ногдуулсан татвар 141.3

тэрбум төгрөг байна. Тэтгэмж болон түүнтэй адилтгах орлого 3.7 тэрбум, бэлэг 0.8 тэрбум төгрөг,

ТУЗ, бусад зөвлөлийн гишүүдийн цалин, түүнтэй адилтгах орлого 6.0 тэрбум төгрөг, шагнал

урамшуулалын орлого 3.5 тэрбум төгрөг бөгөөд нийт татварын ногдуулалт 142.8 тэрбум төгрөг

байна. Үүнээс сарын 7.0 мянга буюу жилийн 84.0 мянган төгрөгийн татварын хөнгөлөлт эдэлсэн

571.3 мянган хүн буюу 29.4 тэрбум төгрөг байна. Хувь хүний орлогын албан татварын хуулийн

дагуу хөнгөлөлт, чөлөөлөлт эдэлсний дараах төлбөл зохих албан татвар 112.9 тэрбум төгрөг байна.

Ирэх 2011 онд хувь хүний орлогын албан татварын буцаан олголтоор 9.1 тэрбум төгрөг

олгохоор тусгалаа.

Нийгмийн даатгалын шимтгэлийн орлого

Ирэх 2011 оны нийгмийн даатгалын шимтгэлийн орлогыг цалингийн сан, ажиллагсадын

тоо болон 2010 оны хүлээгдэж буй гүйцэтгэлтэй уялдуулан сангуудын шимтгэлийн орлогыг 346.4

тэрбум төгрөгөөр тооцлоо.

Өмчийн татвар

Сүүлийн жилүүдэд бизнесийн үйл ажиллагаа өргөжиж, улмаар иргэд аж ахуйн нэгжийн

эзэмшиж буй үл хөдлөх хөрөнгө нэмэгдэж байгаатай холбоотойгоор үл хөдлөх эд хөрөнгийн албан

татварын орлогоор орон нутгийн төсөвт 2011 онд 12.3 тэрбум төгрөгийн орлого төвлөрөхөөр

байна.

Орон нутгийн төсвийн бие даасан байдлыг хангах зорилгоор үл хөдлөх хөрөнгийн албан

татварын хувь хэмжээний дээд болон доод хязгаарыг УИХ-аас батлах бөгөөд уг баталсан хязгаарт

багтаан Орон нутгийн иргэдийн төлөөлөгчдийн хурлаас тухайн орон нутгийн онцлог байдалтай

уялдуулан хувь хэмжээг тогтоож байхаар үл хөдлөх эд хөрөнгийн албан татварын тухай хуульд

нэмэлт оруулах тухай хуулийн төслийг боловсрууллаа. Хуулийн төсөлд одоогийн мөрдөгдөж буй

хувь хэмжээ болох 0.6 хувийг доод хязгаар болгон тусгаж, дээд хязгаарыг нэмэгдүүлэн 2 хувь

байхаар тусгалаа. Одоогийн мөрдөгдөж буй үл хөдлөх хөрөнгийн албан татварын хувь хэмжээ

бусад улс оронтой харьцуулахад харьцангуй бага түвшинд байгаа бөгөөд үл хөдлөх эд хөрөнгийн

үнэлгээ харилцан адилгүй дийлэнх үл хөдлөх эд хөрөнгө зах зээлийн үнээс доогуур үнэлэгдэж

байгаа юм. Иймд орон нутгийн ИТХ-аас үл хөдлөх эд хөрөнгийн албан татварын хувь хэмжээг

бодитойгоор тогтоох боломжтой болох юм. Энэхүү хуулийн өөрчлөлтийн үр дүнд орон нутгийн

төсвийн орлогод 2.0-7.0 тэрбум төгрөгийн орлого нэмж төвлөрөх боломжтой юм.

Нэмэгдсэн өртгийн албан татвар

Дотоодын бараа, үйлчилгээний нэмэгдсэн өртгийн албан татварын орлогыг тооцохдоо

дотоодын нийт бүтээгдэхүүний өсөлт, хэрэглээний үнийн өсөлт зэрэг макро эдийн засгийн үндсэн

үзүүлэлт, 2010 оны хүлээгдэж байгаа гүйцэтгэлтэй уялдуулан тооцоход улсын төсөвт ирэх 2011

- 13. 30

онд 301.8 тэрбум төгрөгийн орлого төвлөрүүлэхээр тооцсон нь энэ оны хүлээгдэж буй

гүйцэтгэлээс 100.2 тэрбум төгрөгөөр нэмэгдэхээр байна.

Стратегийн ач холбогдол бүхий ашигт малтмалын ордын болон уул уурхайн салбарын

бүтээн байгуулалтын ажил эрчимжиж байгаатай холбогдуулан дотоодын барааны худалдан авалт

нэмэгдсэнээр дотоодын барааны НӨАТ-ын орлого нэмэгдэхээр тооцлоо.

Энэ оны эхний 8 сард дотоодын бараа, үйлчилгээний НӨАТ-ын орлогоор улсын төсөвт 120.6

тэрбум төгрөг төвлөрүүлэхээс 113.0 тэрбум төгрөг төсөвт төвлөрүүлж, төлөвлөгөөг 93.7 хувиар

биелүүлсэн.

Энэ нь өнгөрсөн оны мөн үеийнхээс орлогын гүйцэтгэл 14.8 тэрбум төгрөгөөр нэмэгдсэн

байна. Оны эхний 8 сарын гүйцэтгэлээс үзэхэд дотоодын бараа, үйлчилгээний НӨАТ-ын орлогоор

жилийн төлөвлөгөөний 48.4 хувь төвлөрсөн байна.

Импортын барааны нэмэгдсэн өртгийн албан татварын орлогыг импортын тоо хэмжээтэй

уялдуулан тооцоход улсын төсөвт 2011 онд 458.2 тэрбум төгрөг төвлөрүүлэхээр байгаа нь 2010

оны хүлээгдэж буй гүйцэтгэлээс 105.0 тэрбум төгрөгөөр нэмэгдэхээр байна.

УИХ-аар батлагдсан нэмэгдсэн өртгийн албан татварын тухай хуульд нэмэлт, өөрчлөлт

оруулах тухай хуулиар уул уурхайн салбарт үйл ажиллагаа явуулж буй аж ахуйн нэгжийн

экспортын бүтээгдэхүүнд “0” хувийн нэмэгдсэн өртгийн албан татвар ногдуулж, худалдан авалтын

НӨАТ-ыг улсын төсвөөс буцаан олгодог байсныг болиулж, экспортод гаргасан уул уурхайн

эцсийн бүтээгдэхүүнд “0” хувийн НӨАТ ногдуулж, улсын төсвөөс буцаан олголт өгөхөөр, бусад

уул уурхайн бүтээгдэхүүнийг НӨАТ-аас чөлөөлж буцаан олголтыг улсын төсвөөс олгохгүй

болсонтой холбоотойгоор Нэмэгдсэн өртгийн албан татварын буцаан олголтыг ирэх 2011 онд 2010

оны батлагдсан хэмжээнээс 10.0 тэрбум төгрөгөөр бууруулан 41.3 тэрбум төгрөг байхаар тооцлоо.

Онцгой албан татвар

Онцгой албан татварын орлогоор 2011 онд улсын төсөвт 261.9 тэрбум төгрөг төвлөрүүлэхээр

тооцсон нь 2010 оны хүлээгдэж буй гүйцэтгэлээс 25 орчим тэрбум төгрөгөөр нэмэгдэхээр байна.

Дотоодын архи, дарс, спиртийн онцгой албан татварын орлогоор 2010 онд 84.8 тэрбум

төгрөгийн орлогыг улсын төсөвт төвлөрүүлэхээс эхний 8 сарын гүйцэтгэлээр 44.0 тэрбум

төгрөгийн орлого төвлөрүүлсэн нь жилийн нийт орлогын 51.9 хувийг эзэлж байна.

Энэ оны эхний 8 сарын байдлаар улсын хэмжээнд архи, спирт, пиво үйлдвэрлэгч 107

үйлдвэрээс 30 үйлдвэр үйл ажиллагаа явуулаагүй зогссон бөгөөд Мэргэжлийн хяналтын газраас

явуулсан шалгалтын дүнгээр эдгээр 30 үйлдвэрийн тусгай зөвшөөрлийг нь хүчингүй болгохоор

болсон байна.

Иймд 2011 оны төсвийн төсөлд дотоодын архи, дарсны онцгой албан татварын орлогоор

78.5 тэрбум төгрөг төвлөрөхөөр тусгасан бөгөөд үүний дийлэнх хувийг үндэсний томоохон

үйлдвэрлэгч болох “АПУ”, Спирт бал бурам, Жем интернешнл компани, үлдэх хувийг орон

нутгийн архины үйлдвэрээс төвлөрөхөөр тусгасан бөгөөд өнөөдрийн байдлаар манай улсад архи

үйлдвэрлэх тусгай зөвшөөрөлтэй 93 аж ахуйн нэгж, байгууллага үйл ажиллагаа явуулж байна.

- 14. 31

График 8. Дотоодын онцгой албан татварын 2011 оны орлогын төлөвлөгөө

Дотоодын пивоны онцгой албан татвараар 2011 онд 14.5 тэрбум төгрөг төвлөрөхөөр тооцож

тусгалаа. Харин дотоодын тамхины онцгой албан татварын орлогоор 2011 онд 15.6 тэрбум төгрөг

улсын төсөвт төвлөрөхөөр тооцлоо.

Онцгой албан татварыг импортлосон барааны тоо хэмжээнд ногдуулдаг тул тухайн барааны

хэрэглээний өөрчлөлтөөс шууд хамааран онцгой албан татварын орлого хэлбэлзэж байдаг.

Сүүлийн жилүүдэд онцгой албан татвартай барааны хэрэглээ харьцангуй өсч байгаа бөгөөд дараах

хүснэгтээс 2006 оноос хойш импортлосон архи, тамхи, пиво болон суудлын автомашины тоо

хэмжээг Хүснэгт 4.6-аас харж болно.

Хүснэгт 4.6 Импортлосон архи, тамхи, пиво болон суудлын автомашины тоо

Үндсэн үзүүлэлт

хэмжих

нэгж

2006 оны

гүйцэтгэл

2007 оны

гүйцэтгэл

2008 оны

гүйцэтгэл

2009 оны

гүйцэтгэл

2010 оны

эхний 8

сарын

гүйцэтгэл

2011 оны

төсөл

Архи, виски литр 16,243.2 27,980.4 68,753.1 92,420.5 61,249.0 107,717.2

Дарс литр 1,080,501.6 1,511,576.4 1,660,631.5 1,069,514.5 871,094.0 1,762,415.4

Янжуур тамхи мян.ширхэг 776,856.4 1,092,809.0 1,564,405.6 1,490,592.0 621,812.0 1,143,769.5

Дүнсэн тамхи тонн 1,207.8 1,420.0 1,576.1 1,316.6 899.6 1,569,205.5

Пиво литр 11,090,940.8 13,622,498.1 18,302,600.0 10,937.3 13,573.3 22,142.6

Суудлын

автомашин ширхэг 21,221.0 20,012.0 37,124.0 11,459.0 14,028.0 19,000.0

Эх сурвалж. Гаалийн статистик мэдээ

Онцгой албан татвартай барааны импорт тэр дундаа архи, тамхи, шар айрагны импорт 2009

онд өмнөх 2008 онтой харьцуулахад огцом буурсан бөгөөд энэ оны эхний 8 сарын гүйцэтгэл,

хүлээгдэж буй гүйцэтгэлээс харахад цаашид огцом өсөлт гарах магадлал багатай байна.

Ирэх 2011 онд улсын төсөвт импортын архи, тамхины онцгой албан татварын орлогоор 26.1

тэрбум төгрөг төвлөрөхөөр байгаа нь энэ оны хүлээгдэж буй гүйцэтгэлээс 6.1 тэрбум төгрөгөөр,

импортын пивоны онцгой албан татварын орлогоор 6.2 тэрбум төгрөгийн орлого төвлөрөхөөр

байгаа нь энэ оны хүлээгдэж буй гүйцэтгэлээс 1.5 тэрбум төгрөгөөр тус тус нэмэгдэхээр байна.

Монгол Улсын 2010 оны төсвийн тухай хуульд суудлын автомашины онцгой албан татварын

орлогоор 54.5 тэрбум төгрөгийн орлогыг улсын төсөвт төвлөрүүлэхээр тооцож тусгасны 60 орчим

хувь буюу 32.4 тэрбум төгрөгийн орлого нь энэ оны эхний 8 сарын байдлаар төвлөрсөн байна.

архи,спирт, дар

с /тэрбум төг/

78.5

Пиво /тэрбум

төг/ 14.5

Тамхи /тэрбум

төг/ 15.6

- 15. 32

Энэ оны эхний 8 сард 14.0 мянган ширхэг суудлын автомашин импортлосон бөгөөд хүлээгдэж буй

гүйцэтгэлээр 19.0 мянга гаруй ширхэг суудлын автомашин импортлохоор тооцсон.

Нийт автомашины 50 хувь нь нийслэл хотод ашиглагдаж байна. Сүүлийн 10 жилд нийслэл

хотын автомашины тоо 1.7 дахин, үүний дотор суудлын автомашины тоо хоѐр дахин өсчээ.

Өнөөдөр нийслэлийн хэмжээнд өдөр бүр 150.0 мянга гаруй тээврийн хэрэгсэл хөдөлгөөнд

оролцож, замын ачаалал огцом нэмэгдсэн байна.

2009 оны байдлаар Монгол Улсад бүртгэгдсэн 306.3 мянган автотээврийн хэрэгслийн 252.5

мянга нь автомашин бөгөөд үүний 69.9 хувь нь суудлынх, 21.3 хувь нь ачааных, 5.6 хувь нь

автобус, 3.5 хувь нь тусгай зориулалтын автомашин байна.

2009 оны улсын хэмжээний автомашины тоог 2007 онтой харьцуулахад суудлынх 33.4 хувь,

ачааных 52.6 хувь, автобусных 15.0 хувь, тусгай зориулалтынх 59.2 хувиар тус тус өсчээ.

Хүснэгт 4.7 Улаанбаатар хотын автомашины судалгаа

д/д Автомашины төрөл

2007 он 2009 он Өсөлт

/ хувиар/

ширхэг ширхэг

1. Суудлын автомашин 86 510 114 362 32.2

2. Ачааны автомашин 15 329 23 951 56.2

3. Автобус 8 688 9 135 5.1

4. Тусгай зориулалтын автомашин 3 163 4 708 48.8

Дүн 113 690 152 156 33.8

Манай улсын нийт автомашины 80 орчим хувь нь 7-оос дээш жил ашиглагдсан, байгаль

экологи, хөдөлгөөний аюулгүй байдлын шаардлагаар стандартын зөвшөөрөгдөх хэмжээнээс

хэтэрсэн, ашиглалтын зардал өндөржсөн, хямд үнээр худалдагдсан автомашинууд импортоор

оруулж ирсэн байна.

Шинэ буюу 3 хүртэл жил ашиглагдсан автомашин нийт автомашины 9 орчим хувийг эзэлж

байгаа нь харьцангуй бага үзүүлэлт юм.

График.9 Автомашины насжилтын судалгаа

3 жил хүртэл

9%

4-6 жил хүртэл

12%

7-10 жил хүртэл

29%

11-ээс дээш жил

50%

- 16. 33

Иймд одоогийн мөрдөж буй хуульд импортын авто машинд онцгой албан татвар

ногдуулахдаа үйлдвэрлэсэнээс хойших хугацаа, хөдөлгүүрийн цилиндрийн багтаамжийг нь

үндэслэн татвар ногдуулсан.

Энэ нь оновчтой зохицуулалт биш бөгөөд 4 жил ашигласан машин 9 жил ашигласан машин

адил татвар төлөх нь зохимжгүй гэж үзэн одоогийн мөрдөгдөж буй үйлдвэрлэгдэн гарсанаас нь

хойших хугацаа 4-9 жил байсныг 4-6 жил болгож өөрчиллөө.

Мөн хөдөлгүүрийн багтаамжийг 2500 ба түүнээс дээш гэснийг “2501-3500”, “3501 дээш”

болгож өөрчилсөн.

Бага оврын суудлын машин, хүчин чадал ихтэй том оврын суудлын машиныг цилиндрийн

багтаамжаар нь ялгавартай хэмжээгээр татвар ногдуулан, татварын хувь хэмжээг одоогийнхоос 2

дахин нэмэгдүүлэн шаталсан хэлбэрээр ногдуулах зарчмыг баримталсан. Үүнд:

Хүснэгт 4.8 Суудлын авто машины онцгой албан татварын өөрчлөлт

Д/д

Хөдөлгүүрийн цилиндрийн

багтаамж /см3/

Ногдуулах онцгой албан татварын хэмжээ

/ам.долларт шилжүүлснээр/

үйлдвэрлэгдсэн оноос хойших хугацаа /жилээр/

0-3 жил 4-6 жил 7-9 жил

10 ба түүнээс дээш

жил

1 1500 ба түүнээс доош 500 1000 2000 4000

2 1501-2500 1500 3000 6000 12000

3 2501-3500 2000 4000 8000 16000

4 3501-аас дээш 3000 6000 12000 24000

Автомашины хөдөлгүүрийн хийн найрлагад 270 гаруй хорт бодис байдаг гэж эрдэмтэд

тогтоосон байдаг. Эдгээрээс этилт хар тугалга, нүүрстөрөгч (СН), азотын ислүүд, нүүрстөрөгчийн

дутуу исэл зэрэг нь хүний эрүүл мэндэд илүү хор хөнөөл учруулдаг байна.

Судалгаанаас

харахад автомашины сүүлийн жилүүдийн улсын хэмжээний дундаж өсөлт 25 хувь, Улаанбаатар

хотын хувьд 15 хувь байгаа бөгөөд энэ хэмжээгээр цаашид өснө гэж тооцвол 2015 он гэхэд Улсын

хэмжээнд 560.0 мянга, нийслэл хотын хэмжээнд автомашины тоо 270.0 мянгад хүрч 2009 оныхоос

даруй 77.4 хувь өсөх төлөвтэй байна.

Монгол Улсад сүүлийн үед импортоор орж ирж буй суудлын авто машины тоо эрс өссөнөөс

автозамын ачаалал нэмэгдэж, автозамын хөдөлгөөнд нилээдгүй хүндрэл учруулах болсон

төдийгүй улмаар нийслэл Улаанбаатар хотын агаарын бохирдолд ч нөлөөлж байгаа тул

автозамын ачаалал, агаарын бохирдлыг бууруулах зорилгоор онцгой албан татварын хувь хэмжээг

одоогийнхоос хоѐр дахин нэмэгдүүлэхээр онцгой албан татварын тухай хуульд өөрчлөлт оруулах

тухай хуулийн төслийг боловсруулан Монгол Улсын 2011 оны төсвийн тухай хуулийн төслийн

хамт УИХ-д өргөн мэдүүлсэн болно.

Суудлын автомашины онцгой албан татварыг нэмэгдүүлэн 2011 онд 19 мянга орчим

автомашин импортлож 55.9 тэрбум төгрөгийн орлого төвлөрүүлэхээр тооцож тусгалаа.

Автобензин, дизелийн түлшний хэрэглээ жил ирэх тусам нэмэгдэж байгаа тул 2011 онд

өмнөх оны хүлээгдэж буй гүйцэтгэлээс 30.6 хувь буюу 197.7 мянган тонноор нэмэгдэж нийт 843.6

мянган тонн автобензин, дизелийн түлш импортлоно гэж тооцсон. Өмнөх жилүүдэд нэг тонн

автобензин, дизелийн түлшинд дунджаар 50 орчим мянган төгрөгийн онцгой албан татвар

ногдуулж байсан бол 2010 онд татварын хувь хэмжээг хилийн үнээс хамааруулан өөрчилснөөр нэг

тоннд дунджаар 90 гаруй мянган төгрөг ногдож байна. Хэрэв ирэх 2011 онд нэг тоннд ногдох

- 17. 34

автобензин, дизелийн түлшний албан татварыг 2010 оны түвшинд байхаар тооцвол автобензин,

дизелийн түлшний албан татварын орлогоор 65.1 тэрбум төгрөг төсөвт төвлөрүүлэхээр тооцлоо.

Тусгай зориулалтын орлого

Импортоор орж ирж буй газрын тосны бүтээгдэхүүний хэмжээ 2010 оны эхний 8 сарын

байдлаар өнгөрсөн оны мөн үеээс 19 орчим хувиар буюу 75.4 мянган тонноор өссөнөөр 90 хүртэл

октантай автобензин 16.3 мянган тонноор, дизелийн түлш 52.8 мянган тонноор, 90-ээс дээш

октантай автобензин 6.5 мянган тонноор тус тус нэмэгдсэн байна.

Хүснэгт 4.9 Aвтобензин, дизелийн түлш /тонноор/

Он 2006 2007 2008 2009 2010

1 сар 24,265.00 41,115.00 46,629.00 20,526.25 27,486.97

2 сар 29,253.00 31,786.00 46,296.00 25,728.67 56,479.21

3 сар 35,850.00 34,397.00 48,643.00 62,886.84 64,349.44

4 сар 42,475.00 36,672.00 47,381.00 40,073.67 50,539.82

5 сар 41,021.00 53,965.00 46,677.00 57,659.69 41,763.93

6 сар 50,009.00 42,893.00 87,487.00 64,877.45 76,036.20

7 сар 54,970.00 57,382.00 69,157.00 62,841.54 46,087.21

8 сар 72,905.00 59,956.00 60,835.00 52,992.41 100,260.46

9 сар 36,034.00 44,743.00 85,391.00 59,517.25 -

10 сар 34,174.00 68,294.00 57,734.00 60,042.57 -

11 сар 43,935.00 54,373.00 38,204.00 80,725.46 -

12 сар 58,308.00 59,519.00 69,388.00 61,239.91 -

ДҮН 523,199.00 585,096.00 703,821.00 649,111.71 463,003.23

Нефть бүтээгдэхүүний хэрэглээ сүүлийн жилүүдэд өсөх хандлагатай байгаа бөгөөд уул

уурхайн томоохон төслийн бүтээн байгуулалт эхэлсэн, барилгын салбарын сэргэлт, автомашины

хэрэглээний өсөлт зэргээс шалтгаалан 2011 онд 843.6 мянган тонн нефть бүтээгдэхүүн импортлон

автобензин дизелийн түлшний албан татварын орлогоор 8.7 тэрбум төгрөгийг улсын төсөвт

төвлөрүүлэхээр тусгалаа.

Автотээврийн болон өөрөө явагч хэрэгслийн албан татварын орлогоор ирэх 2011 онд орон

нутгийн төсөвт 10.8 тэрбум төгрөгийн орлогыг төвлөрүүлэхээр тусгалаа.

Орон нутгийн төсвийн бие даасан байдлыг хангах зорилгоор автотээврийн болон өөрөө

явагч хэрэгслийн албан татварын хувь хэмжээг УИХ-аас баталсан хязгаарт багтаан аймаг,

нийслэлийн Иргэдийн Төлөөлөгчдийн Хурал тухайн жилийн орон нутгийг хөгжүүлэх үндсэн

чиглэл, зам засварын хөрөнгө оруулалтын бодлого, хил гаалийн ачаалал, зах зээлийн эрэлт

хэрэгцээ зэрэгтэй уялдуулан тогтоож байхаар автотээврийн болон өөрөө явагч хэрэгслийн албан

татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслийг боловсрууллаа.

Автотээвэр, өөрөө явагч хэрэгслийн албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулан

өнөөгийн мөрдөгдөж буй автотээврийн хэрэгслийн ангиллыг боловсронгуй болгож, татварын хувь

хэмжээг нэмэгдүүлснээр 2011 онд орон нутгийн төсөвт 8.0 тэрбум төгрөгийн орлого нэмж

төвлөрөх боломжтой болох юм.

Хуулийн төсөлд одоогийн мөрдөж буй татварын хувь хэмжээг доод хязгаар болгон тусгасан.

- 18. 35

Хүснэгт 4.10 Авто тээврийн болон өөрөө явагч хэрэгслийн албан татварын өөрчлөлт

Автотээврийн болон өөрөө явагч хэрэгслийн албан татварын хууль нь 1992 оны 12 дугаар

сард батлагдсан бөгөөд 1997, 2003 онуудад уг хуульд нэмэлт, өөрчлөлт хийгдсэнээс хойш арваад

жил өнгөрөөд байна. Тухайн цаг үед нийцүүлэн гаргаж байсан хуулийн зарим нэр томъѐолол,

утганд тодорхой өөрчлөлт орж одоогийн нөхцөл байдалд зохицохгүй болсон байна. Уул уурхайн

салбар эрчимтэйгээр хөгжиж буй өнөө үед дэд бүтцийн хөгжил бага манай улсын хувьд хамгийн

боломжит тээврийн салбар нь автозам билээ. Уул уурхайн салбарын хөгжлийг дагаад ачаа

тээвэрлэлт хийж буй автотээврийн хэрэгслийн хүчин чадал нэмэгдэж байна.

Өнөөгийн хэрэгжиж буй хуульд 50 тонн болон түүнээс дээш даацтай авто машин ижил албан

татвар ногдож байна. Иймд хүнд даацын ачааны автомашины ангилалыг нэмэгдүүлж, авто тээвэр

болон өөрөө явагч хэрэгслийн албан татварыг шинээр ногдуулахаар хуульд нэмэлт өөрчлөлт

оруулж байна.

Иймд уг хуулийн зарим заалтыг одоогийн мөрдөгдөж байгаа бусад хуулиудтай нийцүүлэх,

зарим зүйлд нэмэлт тодруулга хийх замаар хуульд доорхи нэмэлт өөрчлөлт оруулахаар тусгалаа.

Тухайлбал, Өндөр даацын тээврийн хэрэгслийн албан татвар ногдох хэмжээг шинэчлэх, хүн амын

эрүүл мэндийг хамгаалах үүднээс “Хүнсний түргэн гэмтэх, эмзэг бүтээгдэхүүнийг тээвэрлэх

ангилал, ерөнхий шаардлага” нэртэй Монгол Улсын стандартад багтах тээврийн хэрэгслийг

“Тусгай зориулалтын автомашин” ангилалд оруулах зэрэг саналыг тусгалаа.

Автотээврийн болон өөрөө

явагч хэрэгслийн төрөл

Жилд ногдуулах албан татварын дээд, доод хязгаар /төгрөгөөр/

Улаанбаатар хот, Дархан-Уул,

Орхон аймгийн төвийн сумд Бусад бүх сумд

1. 2 дугуйтай мотоцикл 2 000-6 000 1 800-5 400

2. З дугуйтай мотоцикл 3 000-9 000 2 800-8 400

З. Суудлын автомашин:

а/ 2000 смЗ

хүртэл

б/ 2001-3000 смЗ

хүртэл

в/ 3001 смЗ

-аас дээш

/Цилиндрийн багтаамжийн нэг

см3

тутамд төгрөгөөр/

16-48

18-54

22-66

14-42

16-48

20-60

4. Микроавтобус

/15 хүртэл суудалтай/ 35 000-105 000 28 000-84 000

5. Автобус 52 000-156 000 40 000-120 000

6. Ачааны автомашин:

1/ 1 хүртэл тн-ын даацтай

2/ 1-2 тн-ын даацтай

З/ 2-3 тн-ын даацтай

4/ 3-5 тн-ын даацтай

5/ 5-8 тн-ын даацтай

6/ 8-10 тн-ын даацтай

7/ 10-20 тн-ын даацтай

8/ 20-30 тн-ын даацтай

9/ 30-40 тн-ын даацтай

10/ 40-50 тн-ын даацтай

11/ 50-60 тн-ын даацтай

12/ 60-70 тн-ын даацтай

13/ 70-80 тн-ын даацтай

14/ 80-90 тн-ын даацтай

15/ 90-100 тн-ын даацтай

16/ 100 тн-оос дээш даацтай

25 000 -75 000

35 000-105 000

450 00-135 000

55 000-165 000

80 000-240 000

90 000-270 000

100 000-300 000

140 000-420 000

180 000-540 000

220 000-660 000

280 000-840 000

320 000-960 000

360 000-1 080 000

400 000-1 200 000

440 000-1 320 000

480 000-1 440 000

20 000-60 000

28 000-84 000

36 000-108 000

44 000-132 000

64 000-192 000

72 000-216 000

80 000-240 000

120 000-360 000

160 000-480 000

200 000-600 000

240 000-720 000

280 000-840 000

320 000-960 000

380 000-1 140 000

420 000-1 260 000

440 000-1 320 000

7. Тусгай зориулалтын автомашин 16 000-48 000 15 000-45 000

8. Трактор, өөрөө явагч бусад

хэрэгсэл 14 000-42 000 11 200-33 600

9. Бага оврын трактор 7 000-21 000 5 600-16 800

10. Чиргүүл /даацын 1 тонн тутамд/ 5 500-16 500 5 500-16 500

- 19. 36

Гаалийн албан татвар

Гаалийн албан татварын орлогын 2011 оны төлөвлөгөөний төслийг тооцохдоо гаалийн

татварын орлогын өмнөх онуудын гүйцэтгэл, 2010 оны эхний 8 сарын гүйцэтгэл, 2010 оны

хүлээгдэж буй гүйцэтгэл, нийт импорт, үүнээс татвартай импортын өсөлтийг үндэслэл болголоо.

Ирэх 2011 онд нийт импортыг 3760.8 сая ам.доллар, үүнээс татвартай импорт 85 хувь буюу

3196.7 сая ам.доллар байхаар тооцсон нь 2010 оны хүлээгдэж буй гүйцэтгэлтэй харьцуулахад нийт

импортыг 30 хувиар, татвартай импортыг 35 орчим хувиар нэмэгдүүлэн тооцлоо.

Нийт импорт болон татвартай импортын өсөлтөд Оюутолгой төслийн бүтээн байгуулалтын

ажлыг 2011 онд эрчимтэй өрнөж тоног төхөөрөмж, барилгын материалын импорын огцом өсөлт,

татварын хөнгөлөлт чөлөөлөлтийн бууралт нөлөөлж байгаа юм.

Түүнчлэн 2010-2012 онд хилийн боомтуудын хүчин чадлыг нэмэгдүүлэх чиглэлтэй ажиллаж

байгаа нь гадаад худалдаанд оролцогчдыг дэмжээд зогсохгүй төсвийн орлого төвлөрүүлэхэд

эерэгээр нөлөөлөх болно.

Импортын хэмжээг 2006-2010 оны эхний 8 сарын байдлаар харуулбал дараах байдалтай

байна /Хүснэгт 4.11-ийг харна уу/.

Хүснэгт 4.11

Сар

Импортын дүн /мян ам.доллар/

2006 2007 2008 2009 2010

1 69,361.70 108,348.50 179,273.30 114,101.06 188,488.61

2 77,164.00 86,046.60 144,647.90 74,810.88 227,776.52

3 80,906.70 104,177.20 199,635.30 177,486.49 373,324.05

4 151,481.20 137,029.50 242,370.30 134,688.12 314,684.10

5 119,029.00 160,362.30 259,547.50 143,735.45 318,289.31

6 139,610.20 143,579.70 315,976.10 205,486.50 426,145.76

7 113,254.00 194,817.70 228,088.00 181,240.20 380,296.86

8 175,802.60 180,967.30 255,071.80 181,422.66 474,058.13

9 110,432.10 151,507.90 206,802.40 181,408.54

10 101,906.50 205,513.10 237,078.90 170,325.40

11 115,129.10 172,012.70 209,285.50 272,397.50

12 164,482.40 209,836.00 273,557.80 209,430.30

ДҮН 1,418,559.50 1,856,205.40 2,753,342.80 2,046,533.10 2,703,063.33

Өнгөрсөн 2009 оны эхний 8 сард 1212.9 сая ам.долларын барааг Монгол Улсад импортоор

оруулж ирж байсан бол энэ оны 8 дугаар сард 1951.4 сая ам.долларын бараа импортлосон нь

өмнөх оны мөн үеэс даруй 61.0 орчим хувиар өссөн байна.

- 20. 37

График 10. Нийт Импорт /2006-2011 сая ам.доллар/

Импортын хэмжээнд үндэслэн ирэх 2011 онд улсын төсөвт төвлөрөх гаалийн албан татварын

орлогыг тооцоход улсын төсөвт импортын барааны гаалийн албан татварын орлогоор 210.9 тэрбум

төгрөг төвлөрөхөөр байгаа нь 2010 оны хүлээгдэж буй гүйцэтгэлээс 49.3 тэрбум төгрөгөөр

нэмэгдэхээр байна.

Бусад татвар (төлбөр, хураамж)

Бусад татвар, төлбөр, хураамжийн орлогоор 2011 онд 570.6 тэрбум төгрөгийн орлого

төвлөрүүлэхээр тооцсон нь энэ оны хүлээгдэж буй гүйцэтгэлээс 304.0 тэрбум төгрөгөөр

нэмэгдэхээр байна.

Улсын тэмдэгтийн хураамжийн орлогын талаар: Улсын тэмдэгтийн хураамжийн

орлогоор төсөвт 2011 онд 71.2 тэрбум төгрөгийн орлого төвлөрүүлэхээр тооцлоо. Улсын

тэмдэгтийн хураамжийн хууль 1993 оны 7 дугаар сарын 15-ны өдөр батлагдан гарч 1993 оны 9

дүгээр сарын 1-ний өдрөөс эхлэн мөрдөгдсөн бөгөөд эрх бүхий этгээдээс эрх олгох, эрх

шилжүүлэхтэй холбогдсон баримт бичиг олгох, бүртгэх, гэрээ хэлцэл, баримт бичгийг батлан

гэрчлэх, иргэний бүртгэл хийх, шүүхээс эрх зүйн маргааныг шийдвэрлэхтэй холбогдсон үйлчилгээ

үзүүлэх, зохих этгээдийг улсын бүртгэлд бүртгэх, тусгай зөвшөөрөл, зөвшөөрөл олгох,

нотариатын үйлчилгээ үзүүлэх зэрэг үйл ажиллагаанд улсын тэмдэгтийн хураамж хураах хууль

зүйн үндэс болж байна. Энэ хуульд дараах нөхцөл шалтгааны улмаас шинэчилсэн найруулга хийх

шаардлагатай байна. Үүнд:

Нэг. Аж ахуйн үйл ажиллагааны тусгай зөвшөөрлийн тухай хууль 2001 онд, Хуулийн

этгээдийн улсын бүртгэлийн тухай хууль 2003 онд УИХ-аар батлагдаж байх үед зөвхөн аж ахуйн

үйл ажиллагааны тусгай зөвшөөрөл олгох харилцааг 57 хуулийн 154 заалтаар зохицуулж байжээ.

2000-2008 онд гарсан хуулиудын шинэчлэлтээр тусгай зөвшөөрөл, зөвшөөрөл, эрх олгох, эрхийн

бүртгэл хийх, аж ахуйн нэгж, байгууллагыг бүртгэх эрх зүйн зохицуулалтад олон өөрчлөлт орсон.

Төрөөс зайлшгүй зөвшөөрөл олгох, хяналт тавих шаардлагатай “Галт зэвсгийн тухай” , “Хувийн

хамгаалалтын тухай”, “Үл хөдлөх эд хөрөнгийн барьцааны тухай” болон “Улсын бүртгэлийн

ерөнхий хууль” , “Татварын ерөнхий хууль” гэх мэт олон хуулийг шинэчилэн найруулж баталсан

юм. Эдгээр бүх үйлчилгээнүүд нь өнөөгийн байдлаар 151 хуулийн 610 зүйлийн 1537 заалтад,

үүний дотор тусгай зөвшөөрөл, эрх олгох үйлчилгээ хэдийгээр зохицуулалт хийх дагнасан хууль

гарсан боловч 109 хуулийн 334 зүйлийн 569 заалтад тусгагдсан байна. Одоо хүчин төгөлдөр

мөрдөж байгаа улсын тэмдэгтийн хураамжийн хуулиар дээр дурьдсан шинэчлэн батлагдсан

хуулиудад заагдсан үйлчилгээнд тэмдэгтийн хураамж хураах боломжгүй байгаа юм.

-

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

4,000.00

Татваргүй импорт

Татвартай импорт

- 21. 38

Одоогийн мөрдөж байгаа хууль болон шинэчилсэн найруулгын төслийн зүйл, заалтууд

болон тэмдэгтийн хураамж хураах үндэслэл болгон ашигласан хуулиудын тоог харьцуулан

хүснэгтээр үзүүлбэл дараах байдалтай байна /Хүснэгт 4.12-ыг харна уу/.

Хүснэгт 4.12

Д/д

Улсын тэмдэгтийн хураамжийн

хуульд үндэслэл болгон ашигласан

хуулиудын тоо тэдгээрийн зүйл,

заалтын талаар

Одоогийн мөрдөж

байгаа хуулинд

Шинэчилсэн

найруулгын төсөлд

Зөрүү

1 Үндэслэсэн хууль 23 151 128

2 Нийт зүйл 24 46 22

3 Нийт заалт 197 701 504

4

Тэмдэгтийн хураамжийн хэмжээ

тогтоосон заалтын тоо 105 597 492

5

Чөлөөлөлт үзүүлсэн заалтын тоо

18 30 12

6

Хөнгөлөлт үзүүлсэн заалтын тоо

1 2 1

7

Бусад зохицуулалт хийсэн заалтын

тоо 73 30 - 43

8

Хураамж тогтоосон үйлчилгээний

төрлийн тоо

14 42 28

Хүснэгтээс үзэхэд одоогийн мөрдөж байгаа хууль тухайн үед 23 хуулийг баримтлан 197

заалттайгаар батлагдан мөрдөгдөж байгаа бөгөөд үүнээс 14 төрлийн 105 заалтаар тэмдэгтийн

хураамжийн хэмжээ тогтоосон байна. Харин шинэчилсэн найруулгын төслийг эцэслэн гаргахад

151 хуультай холбоотой 701 заалттай болж үүнээс 42 үйлчилгээний төрөлд 597 заалтаар

тэмдэгтийн хураамжийн хэмжээ тогтоогдсон нь өмнөх хуульд байгаагүй 492 үйлчилгээнд шинээр

хураамж тогтоож байгаа болно.

Хоѐр. ”Эд хөрөнгө өмчлөх эрх, түүнтэй холбоотой эд хөрөнгийн бусад эрхийн улсын

бүртгэлийн тухай хууль”, “Монгол Улсын иргэнд газар өмчлүүлэх тухай” хуулиуд батлагдан

мөрдөгдөж байгаатай холбогдон улсын тэмдэгтийн хураамж тогтоох төрийн шинэ үйлчилгээнүүд

бий болов.

Гурав. Зарим төрлийн харилцааг зохицуулж байсан хуулиуд үндсээрээ өөрчлөгдөж, шинэ

төрлийн харилцааг бий болгож байгаа төдийгүй эрх мэдлийн хэм хэмжээний ялгаа заагийг

тодорхой болгож байгаа нь төрийн удирдлагын шат бүрт тохирсон хураамжтай болгох үндсийг

бий болгож байна.

Дөрөв. Засгийн газрын агентлагын эрх зүйн байдлын тухай хуулиар үйл ажиллагааныхаа

орлогоор санхүүждэг агентлагууд тухайн жилийнхээ орлогоороо батлагдсан төсвийн зарлагаа

нөхөж, төсөвт төлөх төлбөрийн тооцоо хийхээр болсон нь татвар төлөлтийн шинэ орчинг бий

болгож байгаа бөгөөд үүнтэй уялдуулан үйл ажиллагааны орлогын зарим хэсгийг тэмдэгтийн

хураамжаар бүрдүүлдэг болгох, түүнийг төсөвт төвлөрүүлэх тогтолцоонд шилжүүлэх

шаардлагатай байгаа юм.

Тав. Одоогийн мөрдөгдөж байгаа хуулиудын хүрээнд зөвшөөрөл, лицензүүд янз бүрийн

хугацаатай олгогдож байгаа бөгөөд энэ хугацаатай нь уялдуулан тэмдэгтийн хураамж тогтоох

нөхцлийг үүсгэж байна.

Зургаа. Тодорхой мэргэшлээр ажиллах, мэргэжлийн үйл ажиллагаа эрхлэх эрхийг олгох

тогтолцоог зарим хуулиудаар бий болгосон. Эдгээр үйлчилгээнд улсын тэмдэгтийн хураамж авах

нь зүйтэй гэж үзсэн.

Шинэчилэн найруулсан хуулийн төсөлд инфляцийн өсөлттэй уялдуулан хураамжийн

хэмжээг нэмэгдүүлэх, Засгийн газраас тогтоож байгаа зарим үйлчилгээнд тэмдэгтийн хураамж

- 22. 39

ногдуулж, төсөвт төвлөрүүлэх, Төрийн бус байгууллага, үйлчилгээ үзүүлэгчдийн авч байгаа

үйлчилгээний орлогын зохих хувийг тэмдэгтийн хураамжаар бүрдүүлэх, Ашигт малтмалын

хайгуулын болон олборлолтын, газрын хэвлийг ашиглахтай холбогдсон лицензэд авч байгаа

хураамжийн тодорхой хувьтай тэнцэх хэмжээний тэмдэгтийн хураамжийг тогтмол хувь

хэмжээгээр хураах зэрэг асуудлуудыг тусгасан. Дээрх хуулийн өөрчлөлтөөр төсөвт 19.8 тэрбум

төгрөгийн орлого нэмж төвлөрөх юм.

Ашигт малтмалын тусгай зөвшөөрлийн төлбөрийн орлогын талаар: Монгол Улсын

нэгдсэн төсвийн тухай хууль, ашигт малтмалын тухай, цөмийн энергийн тухай хуулийг үндэслэн

ашигт малтмалын хайгуулын болон ашиглалтын тусгай зөвшөөрлийн төлбөрийг 2011 оны улс,

орон нутгийн төсвийн төлөвлөгөөнд тусгах арга хэмжээ авлаа.

Ашигт малтмалын тухай, цөмийн энергийн тухай хуулиар ашигт малтмалын хайгуулын

болон ашиглалтын тусгай зөвшөөрлийг Монгол Улсын хууль тогтоомжийн дагуу үйл ажиллагаа

явуулж байгаа, Монгол Улсад татвар төлөгч хуулийн этгээдэд олгохоор заасан. Үүнээс гадна

цацраг идэвхт ашигт малтмалын хайгуулын болон ашиглалтын тусгай зөвшөөрлийн төлбөрийг

ашигт малтмалын тухай хуульд заасны дагуу төлөхөөр хуульчилсан. Иймд 2011 онд ашигт

малтмалын хайгуулын болон ашиглалтын тусгай зөвшөөрлийн төлбөрийн орлогоор нийт 28.2

тэрбум төгрөг улс, орон нутгийн төсөвт төвлөрөхөөр тусгалаа.

Үүнд цацраг идэвхт ашигт малтмалын хайгуулын болон ашиглалтын тусгай зөвшөөрлийн

төлбөрийн орлогоор нийт 3.7 тэрбум төгрөг, бусад ашигт малтмалын хайгуулын болон

ашиглалтын тусгай зөвшөөрлийн төлбөрийн орлогоор 24.5 тэрбум төгрөг тус тус төвлөрөхөөр

тооцлоо. Энэ оны 7 дугаар сарын байдлаар хүчин төгөлдөр байгаа цацраг идэвхт ашигт малтмалын

хайгуулын болон ашиглалтын тусгай зөвшөөрөл нийт 128 ширхэг, үүнээс талбай буцаах өргөдөл

өгсөн 7 ширхэг, харин бусад ашигт малтмалын тусгай зөвшөөрлийн хувьд хайгуулын 3199

ширхэг, ашиглалтын 1118 ширхэг хүчин төгөлдөр тусгай зөвшөөрөл манай улсын хэмжээнд байна.

Ашигт малтмалын тухай хуулийн 60 дугаар зүйлийн 60.1-д “Улсын төсвийн хөрөнгөөр

хайгуулын ажил хийж, нөөцийг нь тогтоон улсын нэгдсэн бүртгэлд бүртгэсэн орд газраас

олборлолт явуулж байгаа тусгай зөвшөөрөл эзэмшигч хайгуулын ажилд улсын төсвөөс гаргасан

зардлыг олборлолт явуулж эхэлсэн хугацаанаас эхлэн гэрээний үндсэн дээр улсын төсөвт буцааж

нөхөн төлнө” гэсэн заалтын дагуу нөхөн төлбөрийн гэрээг байгуулдаг.

Геологи-хайгуулын ажлын нөхөн төлбөрийн гэрээнүүд удаан хийгдэж байгаа нь ашиглалтын

тусгай зөвшөөрөл эзэмшигч аж ахуйн нэгжүүдийн хөрөнгө оруулалт болон бусад санхүүгийн

асуудлаас болж олборлолт явуулж эхлээгүйтэй холбоотой бөгөөд хайгуулын ажлын нөхөн

төлбөрийн орлогоор 2009 онд 2.0 тэрбум төгрөг, 2010 оны 8 сарын байдлаар 1.5 тэрбум төгрөг

тус тус улсын төсөвт төвлөрөөд байна.

Улсын төсвөөс хайгуулын ажилд гарсан зардлын нөхөн төлбөрийн гэрээ байгуулах шатанд

аж ахуйн нэгжийн хөрөнгө оруулалт, борлуулалтын орлого зэргээс шалтгаалан гэрээний хугацаа

харилцан тохиролцож 1-5 жилээр хийдэг бөгөөд үүнээс шалтгаалан төсөвт орох орлого жил тус

бүрээр харилцан адилгүй байдаг билээ. Иймд Улсын төсвийн хайгуулын ажилд гарсан зардлын

нөхөн төлбөрөөр 2011 онд урьдчилсан байдлаар 39 аж ахуйн нэгж хамрагдаж 1.9 тэрбум төгрөгийг

улсын төсөвт төвлөрөхөөр тооцлоо.

Ашигт малтмалын нөөц ашигласны төлбөрийн орлогын талаар: Сүүлийн жилүүдэд

манай улсын экспортын гол нэр төрлийн ашигт малтмалын бүтээгдэхүүний үйлдвэрлэл, экспортын

хэмжээ тогтвортой өсч байна. Ирэх 2011 онд төсөвт төвлөрөх ашигт малтмалын нөөц ашигласны

төлбөрийн орлогын тооцоог хийхдээ ашигт малмалын бүтээгдэхүүний экспортын хэмжээ, дэлхийн

зах зээл дээрх үнэ ханш болон төгрөгийн ам.доллартай харьцах ханш зэрэг үзүүлэлтэд тулгуурлан

боловсруулсан болно.