Extrait fiche lecture aglietta eclatement ou federation premier slide

1. L’euro n’est pas viable sans un Etat fédéral européen le soutenant, à cause des différences

trop importantes entre les pays qui le composent

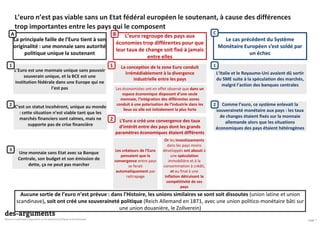

La principale faille de l’Euro tient à son

originalité : une monnaie sans autorité

politique unique la soutenant

L’euro regroupe des pays aux

économies trop différentes pour que

leur taux de change soit fixé à jamais

entre elles

Le cas précédent du Système

Monétaire Européen s’est soldé par

un échec

L’Euro est une monnaie unique sans pouvoir

souverain unique, et la BCE est une

institution fédérale dans une Europe qui ne

l’est pas

La conception de la zone Euro conduit

irrémédiablement à la divergence

industrielle entre les pays

L’Italie et le Royaume-Uni avaient dû sortir

du SME suite à la spéculation des marchés,

malgré l’action des banques centrales

A B C

1 1 1

C’est un statut incohérent, unique au monde

: cette situation n’est viable tant que les

2

Les économistes ont en effet observé que dans un

espace économique disposant d’une seule

monnaie, l’intégration des différentes zones

conduit à une polarisation de l’industrie dans les

lieux où elle est initialement la plus forte

Comme l’euro, ce système enlevait la

souveraineté monétaire aux pays : les taux

2

page 1

Aucune sortie de l’euro n’est prévue : dans l’Histoire, les unions similaires se sont soit dissoutes (union latine et union

scandinave), soit ont créé une souveraineté politique (Reich Allemand en 1871, avec une union politico-monétaire bâti sur

une union douanière, le Zollverein)

: cette situation n’est viable tant que les

marchés financiers sont calmes, mais ne

supporte pas de crise financière

Une monnaie sans Etat avec sa Banque

Centrale, son budget et son émission de

dette, ça ne peut pas marcher

L’Euro a créé une convergence des taux

d’intérêt entre des pays dont les grands

paramètres économiques étaient différents

Les créateurs de l’Euro

pensaient que la

convergence entre pays

se ferait

automatiquement par

rattrapage

Or les investissements

dans les pays moins

développés ont abouti à

une spéculation

immobilière et à la

consommation à crédit,

et au final à une

inflation détruisant la

compétitivité de ces

pays

3

2

souveraineté monétaire aux pays : les taux

de changes étaient fixés sur la monnaie

allemande alors que les situations

économiques des pays étaient hétérogènes