72854030 ejemplos-de-asientos-contables

•

22 recomendaciones•86,137 vistas

EJEMPLOS DE ASIENTOS CONTABLES

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 72854030 ejemplos-de-asientos-contables

Similar a 72854030 ejemplos-de-asientos-contables (20)

Último

Último (20)

72854030 ejemplos-de-asientos-contables

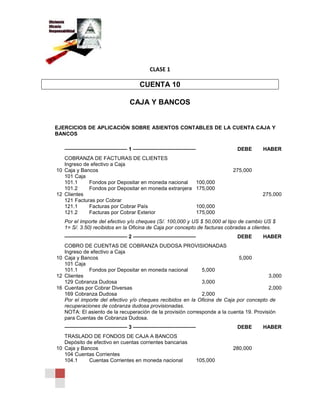

- 1. CLASE 1 CUENTA 10 CAJA Y BANCOS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CAJA Y BANCOS ———————————— 1 ———————————— DEBE HABER COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Caja y Bancos 275,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 100,000 101.2 Fondos por Depositar en moneda extranjera 175,000 12 Clientes 275,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar País 100,000 121.2 Facturas por Cobrar Exterior 175,000 Por el importe del efectivo y/o cheques (S/. 100,000 y US $ 50,000 al tipo de cambio US $ 1= S/. 3.50) recibidos en la Oficina de Caja por concepto de facturas cobradas a clientes. ———————————— 2 ———————————— DEBE HABER COBRO DE CUENTAS DE COBRANZA DUDOSA PROVISIONADAS Ingreso de efectivo a Caja 10 Caja y Bancos 5,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 5,000 12 Clientes 3,000 129 Cobranza Dudosa 3,000 16 Cuentas por Cobrar Diversas 2,000 169 Cobranza Dudosa 2,000 Por el importe del efectivo y/o cheques recibidos en la Oficina de Caja por concepto de recuperaciones de cobranza dudosa provisionadas. NOTA: El asiento de la recuperación de la provisión corresponde a la cuenta 19. Provisión para Cuentas de Cobranza Dudosa. ———————————— 3 ———————————— DEBE HABER TRASLADO DE FONDOS DE CAJA A BANCOS Depósito de efectivo en cuentas corrientes bancarias 10 Caja y Bancos 280,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 105,000

- 2. 104.2 Cuentas Corrientes en moneda extranjera 175,000 10 Caja y Bancos 280,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 105,000 101.2 Fondos por Depositar en moneda extranjera 175,000 Por los depósitos en cuentas corrientes bancarias del efectivo y/o cheques recaudados de las cobranzas recibidas en la Oficina de Caja. ———————————— 4 ———————————— DEBE HABER COBRANZAS DE PRESTAMOS AL PERSONAL Ingreso de efectivo a Caja 10 Caja y Bancos 5,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 5,000 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5,000 141 Préstamos al Personal 141.1 Empleado “A” 5,000 Por el efectivo y/o cheques recibidos en la Oficina de Caja por concepto de amortización y/o cancelación de préstamos del personal. ———————————— 5 ———————————— DEBE HABER INGRESOS POR DEVOLUCIONES DE DEPOSITOS EN GARANTIA 10 Caja y Bancos 51,000 101 Caja 101.1 Fondos por Depositar en moneda extranjera 51,000 16 Cuentas por Cobrar Diversas 51,000 164 Depósitos en Garantía 164.1 Depósitos en Garantía cliente “X” 51,000 Por el importe en efectivo y/o cheques (US $. 15,000 al tipo de cambio US $ 1= S/. 3.40) recibidos en la Oficina de Caja por concepto de devolución de depósitos en garantía. ———————————— 6 ———————————— DEBE HABER RECUPERACION DE CUENTAS POR COBRAR CASTIGADAS Ingreso de efectivo a Caja 10 Caja y Bancos 3,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 3,000 76 Ingresos Excepcionales 3,000 764 Recuperación de Castigos de Cuentas Incobrables 3,000 Por la recuperación de cuentas por cobrar castigadas anteriormente. (El asiento para reflejar el derecho de cobro que se recupera corresponde a las cuentas de orden) ———————————— 7 ———————————— DEBE HABER CANCELACIÓN DE ACCIONES SUSCRITAS NO PAGADAS Ingreso de efectivo a Caja 10 Caja y Bancos 800,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 800,000 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 800,000 144 Accionistas (o Socios) Suscripciones pendientes

- 3. de cancelación 144.1 Accionista “A” 800,000 Por la recepción en Caja de cheques personales de accionistas que cancelan sus acciones suscritas del capital social de la empresa. ———————————— 8 ———————————— DEBE HABER APERTURA DE FONDOS FIJOS Giro de cheque de bancos 10 Caja y Bancos 1,000 102 Fondos Fijos 102.1 Fondos Fijos en moneda nacional 1,000 10 Caja y Bancos 1,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 1,000 Por la apertura del Fondo Fijo de Caja Chica en la Oficina de Caja mediante el giro de un cheque de bancos por igual importe. ———————————— 9 ———————————— DEBE HABER ENVIO DE REMESAS EN EFECTIVO Giro de cheque de bancos 10 Caja y Bancos 3,000 103 Remesas en Tránsito 103.1 Remesas en Tránsito en moneda nacional 3,000 10 Caja y Bancos 3,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 3,000 Por el envío de efectivo de la Oficina de Caja - Lima a la Oficina de Caja -Trujillo para lo cual se gira y cobra un cheque de bancos por igual importe. ———————————— 10 ———————————— DEBE HABER DESCUENTO DE LETRAS POR COBRAR EN BANCOS Abono en cuenta corriente 10 Caja y Bancos 39,300 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 39,300 67 Cargas Financieras 700 674 Intereses y Gastos de Documentos Descontados 700 12 Clientes 40,000 123 Letras (o Efectos) por Cobrar - País 123.1 Cliente “A” 40,000 Por el abono en cuenta corriente bancaria del importe de letras pagadas por los clientes en bancos, deducidas las comisiones bancarias. ———————————— 11 ———————————— DEBE HABER RECEPCIÓN DE REMESAS EN TRANSITO Depósito en cuenta corriente bancaria 10 Caja y Bancos 3,000 104 Cuentas Corrientes

- 4. 104.1 Cuentas Corrientes en moneda nacional 3,000 10 Caja y Bancos 3,000 103 Remesas en Tránsito 103.1 Remesas en Tránsito en moneda nacional 3,000 Por el depósito en efectivo y/o cheques que ha transferido la Oficina de Caja – Piura. ———————————— 12 ———————————— DEBE HABER OTORGAMIENTO DE PRESTAMOS A EMPLEADOS Giro de cheque de bancos 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 20,000 141 Préstamos al Personal 141.1 Empleado “A” 20,000 10 Caja y Bancos 20,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 20,000 Por el otorgamiento de préstamos a los empleados mediante giro de cheque por igual importe. ———————————— 13 ———————————— DEBE HABER PAGO DEL IMPUESTO GENERAL A LAS VENTAS (IGV) Giro de cheque de bancos 40 Tributos por Pagar 60,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 60,000 10 Caja y Bancos 60,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 60,000 Por el pago del Impuesto General a las Ventas (IGV). ———————————— 14 ———————————— DEBE HABER PAGO A PROVEEDORES Giro de cheque de bancos 42 Proveedores 25,000 421 Facturas por Pagar 421.1 Facturas por Pagar País 25,000 10 Caja y Bancos 25,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 25,000 Por los cheques girados para pago de facturas e proveedores.

- 5. CUENTA 12 CLIENTES EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CLIENTES ———————————— 1 ———————————— DEBE HABER VENTA DE MERCADERIAS AL CONTADO Reconocimiento de ingresos por ventas 12 Clientes 1´475,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 1´475,000 40 Tributos por Pagar 225,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 225,000 70 Ventas 1´250,000 701 Mercaderías 701.1 Ventas Mercaderías - País 1´250,000 Por la venta de mercaderías a clientes del país, al contado sustentado en facturas. (S/. 900,000 y US $ 100,000 más IGV al tipo de cambio US $ 1= S/. 3.50) ———————————— 2 ———————————— DEBE HABER VENTA DE MERCADERIAS AL CREDITO Reconocimiento de ingresos por ventas 12 Clientes 2´832,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 2´832,000 40 Tributos por Pagar 432,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 432,000 70 Ventas 2´400,000 701 Mercaderías 701.1 Ventas Mercaderías - País 2´400,000 Por la venta de mercaderías a clientes del país, al crédito sustentado en facturas. (S/. 1´000,000 y US $ 400,000 al tipo de cambio US $ 1= S/. 3.50) ———————————— 3 ———————————— DEBE HABER VENTAS AL CREDITO MEDIANTE CUOTAS Reconocimiento de ingresos diferidos 12 Clientes 108,000 125 Otros Documentos por Cobrar 125.14 Cuotas por Cobrar por Ventas a Plazos 108,000 49 Ganancias Diferidas 108,000 491 Ventas Diferidas 100,000

- 6. 493 Intereses Diferidos 8,000 POR las ventas a plazos mediante cuotas. ———————————— 4 ———————————— DEBE HABER COBRANZA DE FACTURAS DE CLIENTES Cancelación de facturas por cobrar e ingreso de efectivo a Caja 10 Caja y Bancos 1´475,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 1´475,000 12 Clientes 1´475,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar País 1´475,000 Por el importe del efectivo y/o cheques recibidos en la Oficina de Caja por concepto de facturas cobradas a clientes. ———————————— 5 ———————————— DEBE HABER CANJE DE FACTURAS POR LETRAS INCLUIDO INTERESES E IGV Cancelación de facturas por cobrar y reconocimiento de intereses por cobrar no devengados 12 Clientes 2´856,840 123 Letras (o Efectos) por Cobrar 123.1 Letras (o Efectos) por Cobrar - País 2´856,840 16 Cuentas por Cobrar Diversas 138,000 161 Intereses por cobrar 138,000 12 Clientes 2´832,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 2´832,000 40 Tributos por Pagar 24,840 401 Gobierno Central 401.1 Impuesto General a las Ventas 24,840 49 Ganancias Diferidas 138,000 493 Intereses Diferidos 493.1 Intereses sobre Documentos Mercantiles 138,000 Por el canje de las facturas de la transacción anterior por letras. (A 60 días con un interés de S/. 40,0OO y US $ 28,000 más IGV, emitiéndose además las respectivas notas de débito al tipo de cambio US $ 1= S/. 3.50) ———————————— 6 ———————————— DEBE HABER COBRANZA DE FACTURAS CON TARJETAS DE CREDITO Y/O CHEQUES DE PAGO DIFERIDO Cancelación de facturas por cobrar y registro de nuevos documentos de cobro 12 Clientes 35,400 125 Otros Documentos por Cobrar 125.1 Otros Documentos por Cobrar – País 125.11 Boletas de Venta con Tarjeta de Crédito 5,900 125.12 Cheques de Pago Diferido 29,500 12 Clientes 35,400

- 7. 121 Facturas por Cobrar 121.1 Facturas por Cobrar - País 35,400 Por las cobranzas de facturas de clientes del país con boletas de venta con tarjetas de crédito y cheques de pago diferido. ———————————— 7 ———————————— DEBE HABER COBRO DE BOLETAS DE VENTA CON TARJETAS DE CREDITO Y/O CHEQUES DE PAGO DIFERIDO Depósito en cuentas corrientes bancarias 10 Caja y Bancos 35,400 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 35,400 12 Clientes 35,400 125 Otros Documentos por Cobrar 125.1 Otros Documentos por Cobrar – País 125.11 Boletas de Venta con Tarjeta de Crédito 5,900 125.12 Cheques de Pago Diferido 29,500 Por el depósito en cuenta corriente bancaria de las boletas de venta con tarjetas de crédito y/o cheques de pago diferido. ———————————— 8 ———————————— DEBE HABER ANTICIPOS RECIBIDOS DE CLIENTES Ingreso de efectivo a Caja 10 Caja y Bancos 135,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 135,000 12 Clientes 135,000 122 Anticipos Recibidos 122.1 Anticipos Recibidos – País 135,000 Por los anticipos recibidos de clientes. ———————————— 9 ———————————— DEBE HABER DEVOLUCIÓN DE CHEQUES NO CONFORMES Cargo en cuenta corriente 12 Clientes 1,059 125 Otros Documentos por Cobrar 125.1 Otros Documentos por Cobrar – País 125.13 Cheques de Clientes Devueltos 1,059 10 Caja y Bancos 1,059 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 1,059 Por la devolución por parte del banco de cheque de cliente depositado en cuenta corriente, no conforme mas gastos bancarios e IGV. ———————————— 10 ———————————— DEBE HABER DESCUENTOS, REBAJAS Y BONIFICACIONES FUERA DE FACTURA Emisión de nota de crédito 40 Tributos por Pagar 540 401 Gobierno Central 401.1 Impuesto General a las Ventas 540

- 8. 74 Descuentos, Rebajas y Bonificaciones Concedidas 3,000 741 Descuentos fuera de factura 3,000 12 Clientes 3,540 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 3,540 Por los descuentos, rebajas y bonificaciones concedidos fuera de factura, según notas de crédito. ———————————— 11 ———————————— DEBE HABER DESCUENTOS POR PRONTO PAGO Emisión de nota de crédito 67 Cargas Financieras 100 675 Descuentos Concedidos por Pronto Pago 100 40 Tributos por Pagar 18 401 Gobierno Central 401.1 Impuesto General a las Ventas 18 12 Clientes 118 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 118 Por los descuentos concedidos por pronto pago según notas de crédito. ———————————— 12 ———————————— DEBE HABER DEVOLUCIÓN DE MERCADERIAS POR PARTE DE LOS CLIENTES Emisión de nota de crédito 70 Ventas 500,000 701 Mercaderías –Mercado Local 500,000 40 Tributos por Pagar 90,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 90,000 12 Clientes 590,000 121 Facturas por Cobrar 590,000 Por la devolución de las mercaderías devueltas por los clientes, que fueron vendidas en el mismo ejercicio económico o período. NOTA: El asiento por la reversión del costo de ventas corresponde a las cuentas 20. Mercaderías y 69. Costo de Ventas. ———————————— 13 ———————————— DEBE HABER COBRO DE CUENTAS DE COBRANZA DUDOSA PROVISIONADAS Ingreso de efectivo a Caja 10 Caja y Bancos 5,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 5,000 12 Clientes 5,000 129 Cobranza Dudosa 5,000

- 9. Por el importe del efectivo y/o cheques recibidos en la Oficina de Caja por concepto de recuperaciones de cobranza dudosa provisionadas. NOTA: El asiento de la recuperación de la provisión corresponde a la cuenta 19. Provisión para Cuentas de Cobranza Dudosa. ———————————— 14 ———————————— DEBE HABER DESCUENTO DE LETRAS POR COBRAR EN BANCOS Abono en cuenta corriente 10 Caja y Bancos 39,300 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 39,300 67 Cargas Financieras 700 674 Intereses y Gastos de Documentos Descontados 700 12 Clientes 40,000 123 Letras (o Efectos) por Cobrar - País 123.1 Cliente “A” 40,000 Por el abono en cuenta corriente bancaria del importe de letras en cobranza pagadas por los clientes en bancos. ———————————— 15 ———————————— DEBE HABER CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS Anulación de derecho de cobro 19 Provisión para Cuentas de Cobranza Dudosa 80,000 192 Clientes 192.1 Clientes - País 192.11 Facturas por Cobrar 10,000 192.12 Letras (o Efectos) por Cobrar 60,000 192.13 Otros Documentos por Cobrar 1,000 192.14 Documentos Descontados 9,000 12 Clientes 80,000 129 Cobranza Dudosa 129.1 Clientes - País 11,000 129.2 Clientes - Exterior 69,000 Por el castigo de cuentas incobrables anteriormente provisionadas. ———————————— 16 ———————————— DEBE HABER CONTROL DE LETRAS DESCONTADAS EN CUENTAS DE ORDEN Apertura de cuentas de orden 00 Activo 150,000 002 Letras (o Efectos) Descontadas 01 Pasivo 150,000 012 Responsabilidad por Letras Descontadas Para registrar en cuentas de orden la responsabilidad de la empresa por las letras descontadas en bancos. ———————————— 17 ———————————— DEBE HABER DISMINUCIÓN DE LETRAS DESCONTADAS EN CUENTAS DE ORDEN Cobranza de letras descontadas por el banco 01 Pasivo 90,000

- 10. 012 Responsabilidad por Letras Descontadas 00 Activo 90,000 002 Letras (o Efectos) Descontadas Para registrar en cuentas de orden la cobranza por parte de los bancos de las letras descontadas. ———————————— 18 ———————————— DEBE HABER CONTROL DE CUENTAS POR COBRAR CASTIGADAS EN CUENTAS DE ORDEN Apertura de cuentas de orden 00 Activo 10,000 006 Cuentas por Cobrar Castigadas -DEBE 01 Pasivo 10,000 016 Cuentas por Cobrar Castigadas - HABER Para registrar en cuentas de orden las cuentas por cobrar de Clientes que han sido materia de castigo. ———————————— 20 ———————————— DEBE HABER RECUPERACION DE CUENTAS POR COBRAR CASTIGADAS EN CUENTAS DE ORDEN Cobranza de cuentas castigadas 01 Pasivo 5,000 016 Cuentas por Cobrar Castigadas - HABER 00 Activo 5,000 006 Cuentas por Cobrar Castigadas -DEBE Para registrar en cuentas de orden la recuperación por cobranza de las cuentas por cobrar de Clientes que han sido materia de castigo.

- 11. CUENTA 14 CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS Y PERSONAL) EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS Y PERSONAL) ———————————— 1 ———————————— DEBE HABER PRESTAMOS AL PERSONAL Contabilización del derecho de cobro y giro de cheque 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 3,000 141 Préstamos al Personal 141.1 Empleado “A” 3,000 10 Caja y Bancos 3,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 3,000 Por los préstamos otorgados a empleados. ———————————— 2 ———————————— DEBE HABER PRESTAMOS A ACCIONISTAS Contabilización del derecho de cobro y giro de cheque 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5,000 142 Préstamos al Accionistas (o Socios) 142.1 Accionista “A” 5,000 10 Caja y Bancos 5,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 5,000 Por los préstamos otorgados a accionistas. ———————————— 3 ———————————— DEBE HABER PRESTAMOS A DIRECTORES Contabilización del derecho de cobro y giro de cheque 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 4,000 143 Préstamos a Directores 143.1 Director “A” 4,000 10 Caja y Bancos 4,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 4,000 Por los préstamos otorgados a directores. ———————————— 4 ———————————— DEBE HABER CONTABILIZACION DE ACCIONES SUSCRITAS Contabilización del Capital Social Suscrito No Pagado

- 12. 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 1´000,000 144 Accionistas (o Socios), Suscripc. Pend. de Cancel.1´000,000 50 Capital 1´000,000 501 Capital Social 1´000,000 Por el importe de las acciones suscritas no pagadas por los accionistas. ———————————— 5 ———————————— DEBE HABER DESCUENTOS DE PRESTAMOS POR PLANILLAS Cancelación del derecho de cobro 62 Cargas de Personal 400 621 Sueldos 622 Salarios 400 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 400 141 Préstamos al Personal 400 Por los descuentos en planillas de los préstamos otorgados al personal. ———————————— 6 ———————————— DEBE HABER DEVOLUCIONES DE PRESTAMOS Cancelación de los derechos de cobro e ingresos a caja. 10 Caja y Bancos 1,200 101 Caja 101.1 Fondos por Depositar en moneda nacional 1,200 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 1,200 141 Préstamos al Personal 400 142 Préstamos a Accionistas (o Socios) 400 143 Préstamos a Directores 400 Por la devolución en efectivo y/o cheques de los préstamos otorgados al personal, accionistas y/o directores. ———————————— 7 ———————————— DEBE HABER PAGO O CANCELACIÓN DE ACCIONES SUSCRITAS Cancelación de acciones suscritas no pagadas e ingresos a caja. 10 Caja y Bancos 500,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 500,000 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 5000,000 144 Accionistas (o Socios), Suscripc. Pendientes de Cancel.500,000 Por el pago o cancelación de las acciones suscritas por los accionistas.

- 13. CUENTA 16 CUENTAS POR COBRAR DIVERSAS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA POR COBRAR DIVERSAS ———————————— 1 ———————————— DEBE HABER PRESTAMOS A TERCEROS Contabilización del derecho de cobro y giro de cheque 16 Cuentas por Cobrar Diversas 10,000 161 Préstamos a Terceros 161.1 Empresa “X” 10,000 10 Caja y Bancos 10,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 10,000 Por el préstamo otorgado a la Compañía “X“. ———————————— 2 ———————————— DEBE HABER RECLAMOS A TERCEROS Contabilización del reclamo 16 Cuentas por Cobrar Diversas 1,600 162 Reclamaciones a Terceros 162.1 Compañía de Seguros “Z” 1,600 20 Mercaderías 1,600 201 Mercaderías - País 201.1 Producto 1,600 Por el reclamo presentado a la Compañía de Seguros “Z” por siniestro de mercaderías no atendido por US $ 500 al tipo de cambio de US $ 1 = S/. 3.20. ———————————— 3 ———————————— DEBE HABER INTERESES DEVENGADOS Contabilización del derecho de cobro por intereses devengados 16 Cuentas por Cobrar Diversas 400 163 Intereses por Cobrar 163.1 Compañía “B” 400 77 Ingresos Financieros 400 771 Intereses sobre Préstamos Otorgados 400 Por los intereses devengados correspondiente al préstamo otorgado a la Compañía “X”. ———————————— 4 ———————————— DEBE HABER DEPOSITOS CONSTITUIDOS EN GARANTIA Contabilización de la constitución del depósito en garantía y giro de cheque 16 Cuentas por Cobrar Diversas 20,000 164 Depósitos en Garantía

- 14. 164.4 Empresa “C” 20,000 10 Caja y Bancos 20,000 104 Cuentas Corrientes 104.1 Cuentas Corrientes en moneda nacional 20,000 Por el importe de los depósitos constituidos en garantía a favor de la Empresa “C”. ———————————— 5 ———————————— DEBE HABER COBRO DE CUENTAS POR COBRAR DIVERSAS Ingreso de efectivo a Caja 10 Caja y Bancos 30,150 101 Caja 101.1 Fondos por Depositar en moneda nacional 30,150 16 Cuentas por Cobrar Diversas 30,150 161 Préstamos a Terceros 8,000 162 Reclamaciones a Terceros 1,750 163 Intereses por Cobrar 400 164 Depósitos en Garantía 20,000 Por la cobranza en efectivo y/o cheques de Cuentas por Cobrar Diversas (Incluye diferencia de cambio en Reclamaciones a Terceros). ———————————— 6 ———————————— DEBE HABER RECUPERO DE CUENTAS POR COBRAR DIVERSAS DE COBRANZA DUDOSA PROVISIONADAS Ingreso de efectivo a Caja 10 Caja y Bancos 1,000 101 Caja 101.1 Fondos por Depositar en moneda nacional 1,000 16 Cuentas por Cobrar Diversas 1,000 169 Cobranza Dudosa 1,000 Por la cobranza de Cuentas por Cobrar Diversas de Dudosa Cobranza. NOTA: El asiento de la recuperación de la provisión corresponde a la cuenta 19. Provisión para Cuentas de Cobranza Dudosa. ———————————— 7 ———————————— DEBE HABER CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS Anulación de derecho de cobro 19 Provisión para Cuentas de Cobranza Dudosa 1,000 196 Cuentas por Cobrar Diversas 196.2 Reclamos a Terceros 1,000 16 Cuentas por Cobrar Diversas 1,000 161 Préstamos a Terceros 1,000 Para registrar el castigo de cuentas por cobrar diversas previamente provisionadas. ———————————— 8 ———————————— DEBE HABER CONTROL DE CUENTAS POR COBRAR CASTIGADAS EN CUENTAS DE ORDEN Apertura de cuentas de orden 00 Activo 500 006 Cuentas por Cobrar Castigadas -DEBE 01 Pasivo 500

- 15. 016 Cuentas por Cobrar Castigadas - HABER Para registrar en cuentas de orden las Cuentas por Cobrar Diversas que han sido materia de castigo. ———————————— 9 ———————————— DEBE HABER CONTROL DE CUENTAS POR COBRAR CASTIGADAS EN CUENTAS DE ORDEN Cobranza de cuentas castigadas 01 Pasivo 500 016 Cuentas por Cobrar Castigadas - HABER 00 Activo 500 006 Cuentas por Cobrar Castigadas -DEBE Para registrar en cuentas de orden la recuperación por cobranza de las Cuentas por Cobrar Diversas que han sido materia de castigo.

- 16. CUENTA 19 PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISION PARA CUENTAS DE COBRANZA DUDOSA ———————————— 1 ———————————— DEBE HABER AJUSTE PARA RECONOCER PROVISIÓN PARA COBRANZA DUDOSA Reconocimiento de pérdida del ejercicio 68 Provisiones del Ejercicio 30,000 684 Cuentas de Cobranza Dudosa 30,000 19 Provisión para Cuentas de Cobranza Dudosa 30,000 192 Clientes 196 Cuentas por Cobrar Diversas 30,000 Por el registro de las provisiones para cuentas de dudosa cobranza correspondiente al ejercicio o período corriente. NOTA: El asiento contable de destino corresponde a la cuenta 68. Provisiones del Ejercicio. ———————————— 2 ———————————— DEBE HABER CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS Anulación de derecho de cobro 19 Provisión para Cuentas de Cobranza Dudosa 10,000 192 Clientes 5,000 196 Cuentas por Cobrar Diversas 5,000 12 Clientes 5,000 129 Cobranza Dudosa 5,000 16 Cuentas por Cobrar Diversas 5,000 169 Cobranza Dudosa 5,000 Por el castigo de cuentas incobrables anteriormente provisionadas. ———————————— 3 ———————————— DEBE HABER RECUPERO DE LAS CUENTAS POR COBRAR DE DUDOSA COBRANZA Reconocimiento de Ingresos Excepcionales 19 Provisión para Cuentas de Cobranza Dudosa 8,000 192 Clientes 4,000 196 Cuentas por Cobrar Diversas 4,000 76 Ingresos Excepcionales 8,000 765 Devolución de Provisiones de Ejercicios Anteriores 8,000 Por la recuperación de las provisiones por haberse cobrado las cuentas por cobrar anteriormente provisionadas. NOTA: El asiento contable por el ingreso del efectivo corresponde a la cuenta 10. Caja y Bancos.

- 17. ———————————— 4 ———————————— DEBE HABER AJUSTE POR EXCESO DE PROVISIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 19 Provisión para Cuentas de Cobranza Dudosa 200 192 Clientes 100 196 Cuentas por Cobrar Diversas 100 68 Provisiones del Ejercicio 200 684 Cuentas de Cobranza Dudosa 200 POR el ajuste de las provisiones para cuentas de cobranza dudosa estimadas en exceso en el mismo ejercicio o período. NOTA: Se debe complementar con un asiento de destino a la contabilidad CLASE 2 CUENTA 20 MERCADERIAS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA MERCADERIAS ———————————— 1 ———————————— DEBE HABER COMPRA DE MERCADERIAS EN EL PAIS Ingreso de los bienes al almacén 20 Mercaderías 2´000,000 201 Mercaderías – País 2´000,000 61 Variación de Existencias 2´000,000 611 Mercaderías 2´000,000 Por el costo de las adquisiciones de mercaderías en el país. NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 2 ———————————— DEBE HABER DEVOLUCIÓN DE MERCADERIAS DE LA EMPRESA A LOS PROVEEDORES DEL PAIS Salida de bienes del almacén 61 Variación de Existencias 100,000 611 Mercaderías 100,000 20 Mercaderías 100,000 201 Mercaderías – País 100,000 Por las devoluciones de mercaderías compradas proveedores del país, adquiridas en el mismo ejercicio económico o periodo.

- 18. NOTA: Reversión del asiento de destino. La reversión del asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 3 ———————————— DEBE HABER COSTO DE VENTA DE LAS MERCADERIAS VENDIDAS Salida de bienes del almacén 69 Costo de Ventas 900,000 691 Mercaderías 900,000 20 Mercaderías 900,000 201 Mercaderías – País 900,000 Por las mercaderías vendidas registradas a valor de costo. NOTA: El asiento por la venta corresponde a las cuentas 12. Clientes y 70. Ventas. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE MERCADERIAS DE CLIENTES A LA EMPRESA Ingreso de los bienes al almacén 20 Mercaderías 50,000 201 Mercaderías – País 50,000 69 Costo de Ventas 50,000 691 Mercaderías 50,000 Por las devoluciones de mercaderías vendidas a clientes a valor de costo, correspondiente a ventas del mismo ejercicio económico o periodo. NOTA: Reversión del asiento por el costo de ventas. La anulación del derecho de cobro corresponde a las cuentas 12. Clientes y 70. Ventas, divisionaria 709. Devoluciones sobre Ventas. ———————————— 5 ———————————— DEBE HABER COMPRA DE MERCADERIAS EN EL EXTRANJERO (IMPORTACIONES) Reclasificación por ingreso de los bienes al almacén 20 Mercaderías 4´000,000 202 Mercaderías – Extranjero 4´000,000 28 Existencias por Recibir 4´000,000 281 Mercaderías 4´000,000 Por el costo de las adquisiciones de mercaderías en el extranjero trasladadas de Existencias por Recibir, que incluye: - Valor FOB - Flete y Seguro - Gastos de nacionalización (Derechos Ad Valorem y Específicos) - Tributos No Recuperables - Servicios Agencia de Aduana - Transporte y Seguro Local - Gastos y Comisiones Carta de Crédito ———————————— 6 ———————————— DEBE HABER CONTROL DE LAS MERCADERIAS RECIBIDAS EN CONSIGNACIÓN

- 19. Apertura de cuentas de orden 00 Activo 2,000 003 Consignantes 2,000 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 Para registrar y controlar en cuentas de orden el monto de las mercaderías recibidas por la empresa en consignación. ———————————— 7 ———————————— DEBE HABER CONTROL DE LAS MERCADERIAS RECIBIDAS EN CONSIGNACIÓN Disminución por ventas o devoluciones 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 00 Activo 2,000 003 Consignantes 2,000 Para registrar en cuentas de orden la venta o devolución de Mercaderías recibidas en consignación.

- 20. CUENTA 21 PRODUCTOS TERMINADOS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PRODUCTOS TERMINADOS ———————————— 1 ———————————— DEBE HABER TRANSFERENCIA DE PRODUCTOS TERMINADOS AL ALMACEN Ingreso de los bienes al almacén 21 Productos Terminados 2´000,000 211 Productos Terminados en stock 2´000,000 71 Producción Almacenada (o Desalmacenada) 2´000,000 711 Variación de Productos Terminados 2´000,000 Por el costo de producción o fabricación de los Productos Terminados que se transfieren al almacén. ———————————— 2 ———————————— DEBE HABER DEVOLUCION DE PRODUC. TERMINADOS AL AREA DE PRODUCCION Salida de los bienes del almacén 71 Producción Almacenada (o Desalmacenada) 100,000 711 Variación de Productos Terminados 100,000 21 Productos Terminados 100,000 211 Productos Terminados en stock 100,000 Por las devoluciones de Productos Terminados a Producción en el mismo ejercicio económico o período de producción o fabricación. ———————————— 3 ———————————— DEBE HABER COSTO DE VENTA DE LOS PRODUCTOS TERMINADOS VENDIDOS Salida de bienes del almacén 69 Costo de Ventas 900,000 692 Productos Terminados 900,000 21 Productos Terminados 900,000 211 Productos Terminados en stock 900,000 Por los Productos Terminados vendidos registradas a valor de costo. NOTA: El asiento por la venta corresponde a las cuentas 12. Clientes y 70. Ventas. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE PRODUCTOS TERMINADOS DE CLIENTES ALA EMPRESA Ingreso de los bienes al almacén 21 Productos Terminados 500,000 211 Productos Terminados en stock 500,000 69 Costo de Ventas 500,000

- 21. 692 Productos Terminados 500,000 Por las devoluciones de Productos Terminados vendidos a clientes a valor de costo, correspondiente a ventas del mismo ejercicio económico o período. NOTA: Reversión del asiento por el costo de ventas. La anulación del derecho de cobro corresponde a las cuentas 12. Clientes y 70. Ventas, divisionaria 709. Devoluciones sobre Ventas. ———————————— 5 ———————————— DEBE HABER CONTROL DE PRODUCTOS TERMINADOS RECIBIDOS EN CONSIGNACIÓN Apertura de cuentas de orden 00 Activo 2,000 003 Consignantes 2,000 01 Pasivo 2,000 013 Existencias recibidas en consignación 2,000 Para registrar y controlar en cuentas de orden el monto de los Productos Terminados recibidos por la empresa en consignación. ———————————— 6 ———————————— DEBE HABER CONTROL DE LOS PRODUCTOS TERMINADOS RECIBIDOS EN CONSIGNACIÓN Disminución por ventas o devoluciones 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 00 Activo 2,000 003 Consignantes 2,000 Para registrar en cuentas de orden la venta o devolución de Productos Terminados recibidos en consignación.

- 22. CUENTA 22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA SUBPRODUCTOS, DESECHOS Y DESPERDICIOS ———————————— 1 ———————————— DEBE HABER TRANSFERENCIA DE SUBPRODUCTOS AL ALMACEN Ingreso de los bienes al almacén 22 Subproductos, Desechos y Desperdicios 100,000 221 Subproductos en stock 100,000 71 Producción Almacenada (o Desalmacenada) 100,000 712 Variación de subproductos, Desechos y Desperdicios100,000 Por el costo de producción o fabricación de los Subproductos, Desechos y Desperdicios que se transfieren al almacén. ———————————— 2 ———————————— DEBE HABER DEVOLUCIÓN DE SUBPRODUCTOS AL AREA DE PRODUCCION Salida de los bienes del almacén 71 Producción Almacenada (o Desalmacenada) 10,000 712 Variación de subproductos, Desechos y Desperdicios10,000 22 Subproductos, Desechos y Desperdicios 10,000 221 Subproductos en stock 10,000 Por las devoluciones de Subproductos al área de Producción en el mismo ejercicio económico o período de producción o fabricación. ———————————— 3 ———————————— DEBE HABER COSTO DE VENTA DE LOS SUBPRODUCTOS VENDIDOS Salida de los bienes del almacén 69 Costo de Ventas 90,000 693 Subproductos, Desechos y Desperdicios 90,000 22 Subproductos, Desechos y Desperdicios 90,000 221 Subproductos en stock 90,000 Por los Subproductos vendidos registrados a valor de costo. NOTA: El asiento por la venta corresponde a las cuentas 12. Clientes y 70. Ventas. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE SUBPRODUCTOS DE CLIENTES A LA EMPRESA Ingreso de los bienes al almacén 22 Subproductos, Desechos y Desperdicios 5,000 221 Subproductos en stock 5,000

- 23. 69 Costo de Ventas 5,000 693 Subproductos 5,000 Por las devoluciones de Subproductos vendidos a clientes a valor de costo, correspondiente a ventas del mismo ejercicio económico o período. NOTA: Reversión del asiento por el costo de ventas. La anulación del derecho de cobro corresponde a las cuentas 12. Clientes y 70. Ventas, divisionaria 709. Devoluciones sobre Ventas.

- 24. CUENTA 23 PRODUCTOS EN PROCESO EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PRODUCTOS EN PROCESO ———————————— 1 ———————————— DEBE HABER TRASLADO DEL COSTO DE PRODUCCION A PRODUCTOS EN PROCESO AL CIERRE DEL EJERCICIO ECONOMICO O PERÍODO Reconocimiento contable del costo de los Productos en Proceso 23 Productos en Proceso 4´000,000 231 Productos en Proceso - Línea 4´000,000 71 Producción Almacenada (o Desalmacenada) 4´000,000 713 Variación de Productos en Proceso 4´000,000 Por el costo de producción o fabricación de los Productos en Proceso acumulado hasta el cierre del ejercicio económico o período. ———————————— 2 ———————————— DEBE HABER TRASLADO DE PRODUCTOS EN PROCESO AL COSTO DE PRODUCCION AL INICIO DEL EJERCICIO ECONOMICO O PERÍODO Existencia inicial 71 Producción Almacenada (o Desalmacenada) 4´000,000 713 Variación de Productos en Proceso 4´000,000 23 Productos en Proceso 4´000,000 231 Productos en Proceso - Línea 4´000,000 Por la transferencia del costo de Productos en Proceso al costo de producción al inicio del ejercicio económico o período.

- 25. CUENTA 24 MATERIAS PRIMAS Y AUXILIARES EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA MATERIAS PRIMAS Y AUXILIARES ———————————— 1 ———————————— DEBE HABER COMPRA DE MATERIAS PRIMAS Y AUXILIARES EN EL PAIS Ingreso de los bienes al almacén 24 Materias Primas y Auxiliares 2´000,000 241 Materias Primas y Auxiliares – País 241.1 Materias Primas y Auxiliares en stock 2´000,000 61 Variación de Existencias 2´000,000 614 Materias Primas y Auxiliares 2´000,000 Por el costo de las adquisiciones de Materias Primas y Auxiliares en el país. NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 2 ———————————— DEBE HABER DEVOLUCIÓN DE MATERIAS PRIMAS Y AUXILIARES DE LA EMPRESA A LOS PROVEEDORES DEL PAIS Salida de bienes del almacén 61 Variación de Existencias 100,000 614 Materias Primas y Auxiliares 100,000 24 Materias Primas y Auxiliares 100,000 241 Materias Primas y Auxiliares – País 241.1 Materias Primas y Auxiliares en stock 100,000 Por las devoluciones de Materias Primas y Auxiliares compradas a proveedores del país, adquiridas en el mismo ejercicio económico o período. NOTA: Reversión del asiento de destino. La reversión del asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 3 ———————————— DEBE HABER COSTO DE LAS MATERIAS PRIMAS Y AUXILIARES ENTREGADAS A PRODUCCION Salida de bienes del almacén 61 Variación de Existencias 900,000 614 Materias Primas y Auxiliares 900,000 24 Materias Primas y Auxiliares 900,000 241 Materias Primas y Auxiliares – País 241.1 Materias Primas y Auxiliares en stock 900,000

- 26. Por las Materias Primas y Auxiliares entregadas a Producción registradas a valor de costo. NOTA: El asiento de traslado al Costo de Producción corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE MATERIAS PRIMAS Y AUXILIARES DE PRODUCCION Ingreso de los bienes al almacén 24 Materias Primas y Auxiliares 500,000 241 Materias Primas y Auxiliares – País 241.1 Materias Primas y Auxiliares en stock 500,000 61 Variación de Existencias 500,000 614 Materias Primas y Auxiliares 500,000 Por las devoluciones de Materias Primas y Auxiliares vendidas a clientes a valor de costo del proceso de producción. NOTA: La anulación del traslado a Producción corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos. ———————————— 5 ———————————— DEBE HABER COMPRA DE MATERIAS PRIMAS Y AUXILIARES EN EL EXTRANJERO (IMPORTACIONES) Ingreso de los bienes al almacén 24 Materias Primas y Auxiliares 4´000,000 242 Materias Primas y Auxiliares – Extranjero 242.1 Materias Primas y Auxiliares en stock 4´000,000 28 Existencias por Recibir 4´000,000 284 Materias Primas y Auxiliares 4´000,000 Por el costo de las adquisiciones de Materias Primas y Auxiliares en el extranjero, transferidas de Existencias por Recibir, que incluye: - Valor FOB - Flete y Seguro - Gastos de nacionalización (Derechos Ad Valorem y Específicos) - Tributos No Recuperables - Servicios Agencia de Aduana - Transporte y Seguro Local - Gastos y Comisiones Carta de Crédito ———————————— 6 ———————————— DEBE HABER CONTROL DE LAS MATERIAS PRIMAS RECIBIDAS EN CONSIGNACIÓN Apertura de cuentas de orden 00 Activo 2,000 003 Consignantes 2,000 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000

- 27. Para registrar y controlar en cuentas de orden el monto de las Materias Primas y Auxiliares recibidas por la empresa en consignación. ———————————— 7 ———————————— DEBE HABER CONTROL DE LAS MATERIAS PRIMAS RECIBIDAS EN CONSIGNACIÓN Disminución por ventas o devoluciones 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 00 Activo 2,000 003 Consignantes 2,000 Para registrar en cuentas de orden la venta o devolución de Materias Primas y Auxiliares recibidas en consignación.

- 28. CUENTA 25 ENVASES Y EMBALAJES EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA ENVASES Y EMBALAJES ———————————— 1 ———————————— DEBE HABER COMPRA DE ENVASES Y EMBALAJES EN EL PAIS Ingreso de los bienes al almacén 25 Envases y Embalajes 120,000 251 Envases y Embalajes – País 251.1 Envases y Embalajes en stock 120,000 61 Variación de Existencias 120,000 615 Envases y Embalajes 120,000 Por el costo de las adquisiciones de Envases y Embalajes en el país. NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 2 ———————————— DEBE HABER DEVOLUCIÓN DE ENVASES Y EMBALAJES DE LA EMPRESA A LOS PROVEEDORES DEL PAIS Salida de bienes del almacén 61 Variación de Existencias 10,000 615 Envases y Embalajes 10,000 25 Envases y Embalajes 10,000 251 Envases y Embalajes – País 251.1 Envases y Embalajes en stock 10,000 Por las devoluciones de Envases y Embalajes compradas por proveedores del país, adquiridas en el mismo ejercicio económico o período. NOTA: Reversión del asiento de destino. La reversión del asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 3 ———————————— DEBE HABER COSTO DE LAS ENVASES Y EMBALAJES ADQUIRIDOS ENTREGADOS A PRODUCCION Salida de bienes del almacén 61 Variación de Existencias 90,000 615 Envases y Embalajes 90,000 25 Envases y Embalajes 90,000 251 Envases y Embalajes – País 251.1 Envases y Embalajes en stock 90,000 Por los Envases y Embalajes entregados a Producción registrados a valor de costo.

- 29. NOTA: El asiento de traslado al Costo de Producción corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE ENVASES Y EMBALAJES DE PRODUCCIÓN Ingreso de los bienes al almacén 25 Envases y Embalajes 10,000 251 Envases y Embalajes – País 251.1 Envases y Embalajes en stock 10,000 61 Variación de Existencias 10,000 615 Envases y Embalajes 10,000 Por las devoluciones de Envases y Embalajes de Producción a valor de costo, correspondiente al mismo ejercicio económico o período. NOTA: La anulación del traslado a Producción corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos. ———————————— 5 ———————————— DEBE HABER COMPRA DE ENVASES Y EMBALAJES EN EL EXTRANJERO (IMPORTACIONES) Ingreso de los bienes al almacén 25 Envases y Embalajes 4´000,000 252 Envases y Embalajes – Extranjero 252.1 Envases y Embalajes en stock 4´000,000 28 Existencias por Recibir 4´000,000 285 Envases y Embalajes 4´000,000 Por el costo de las adquisiciones de Envases y Embalajes en el extranjero, transferidas de Existencias por Recibir, que incluye: - Valor FOB - Flete y Seguro - Gastos de nacionalización (Derechos Ad Valorem y Específicos) - Tributos No Recuperables - Servicios Agencia de Aduana - Transporte y Seguro Local - Gastos y Comisiones Carta de Crédito ———————————— 6 ———————————— DEBE HABER CONTROL DE LOS ENVASES Y EMBALAJES RECIBIDOS EN CONSIGNACIÓN Apertura de cuentas de orden 00 Activo 2,000 003 Consignantes 2,000 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 Para registrar y controlar en cuentas de orden el monto de los Envases y Embalajes recibidos por la empresa en consignación. ———————————— 7 ———————————— DEBE HABER

- 30. CONTROL DE LOS ENVASES Y EMBALAJES RECIBIDOS EN CONSIGNACIÓN Disminución por ventas o devoluciones 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 00 Activo 2,000 003 Consignantes 2,000 Para registrar en cuentas de orden la venta o devolución de Envases y Embalajes recibidos en consignación.

- 31. CUENTA 26 SUMINISTROS DIVERSOS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA SUMINISTROS DIVERSOS ———————————— 1 ———————————— DEBE HABER COMPRA DE SUMINISTROS DIVERSOS EN EL PAIS Ingreso de los bienes al almacén 26 Suministros Diversos 2´000,000 261 Suministros Diversos País 2´000,000 61 Variación de Existencias 2´000,000 616 Suministros Diversos 2´000,000 Por el costo de las adquisición de Suministros Diversos en el país. NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 2 ———————————— DEBE HABER DEVOLUCIÓN DE SUMINISTROS DIVERSOS DE LA EMPRESA A LOS PROVEEDORES DEL PAIS Salida de bienes del almacén 61 Variación de Existencias 100,000 616 Suministros Diversos 100,000 26 Suministros Diversos 100,000 261 Suministros Diversos País 100,000 Por las devoluciones de Suministros Diversos comprados proveedores del país, adquiridas en el mismo ejercicio económico o período. NOTA: Reversión del asiento de destino. La reversión del asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 3 ———————————— DEBE HABER COSTO DE LAS SUMINISTROS DIVERSOS ENTREGADOS A LAS AREAS DE PRODUCCIÓN Y/O SERVICIOS Salida de bienes del almacén 61 Variación de Existencias 900,000 616 Suministros Diversos 900,000 26 Suministros Diversos 900,000 261 Suministros Diversos País 900,000 Por los Suministros Diversos entregados a las áreas de Produccióny/o Servicios, registrados a valor de costo. NOTA: El asiento de traslado al Costo de Producción y/o Gastos corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos.

- 32. ———————————— 4 ———————————— DEBE HABER DEVOLUCIÓN DE SUMINISTROS DIVERSOS DE LAS AREAS DE PRODUCCIÓN Y/O SERVICIOS Ingreso de los bienes al almacén 26 Suministros Diversos 500,000 261 Suministros Diversos País 500,000 61 Variación de Existencias 500,000 616 Suministros Diversos 500,000 Por las devoluciones de Suministros Diversos de las áreas de Producción y/o Servicios a valor de costo, en el mismo ejercicio económico o periodo. NOTA: La anulación del traslado a Producción corresponde a las cuentas de la clase 9 y a la cuenta 79. Cargas Imputables a Cuentas de Costos. ———————————— 5 ———————————— DEBE HABER COMPRA DE SUMINISTROS DIVERSOS EN EL EXTRANJERO (IMPORTACIONES) Ingreso de los bienes al almacén 26 Suministros Diversos 4´000,000 262 Suministros Diversos Extranjero 4´000,000 28 Existencias por Recibir 4´000,000 286 Suministros Diversos 4´000,000 Por el costo de las adquisiciones de Suministros Diversos en el extranjero, transferidas de Existencias por Recibir, que incluye: - Valor FOB - Flete y Seguro - Gastos de nacionalización (Derechos Ad Valorem y Específicos) - Tributos No Recuperables - Servicios Agencia de Aduana - Transporte y Seguro Local - Gastos y Comisiones Carta de Crédito. ———————————— 6 ———————————— DEBE HABER CONTROL DE LOS SUMNISTROS DIVERSOS RECIBIDOS EN CONSIGNACIÓN Apertura de cuentas de orden 00 Activo 2,000 003 Consignantes 2,000 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 Para registrar y controlar en cuentas de orden el monto de los Suministros Diversos recibidos por la empresa en consignación. ———————————— 7 ———————————— DEBE HABER

- 33. CONTROL DE LOS SUMINISTROS DIVERSOS RECIBIDOS EN CONSIGNACIÓN Disminución por ventas o devoluciones 01 Pasivo 2,000 013 Existencias Recibidas en Consignación 2,000 00 Activo 2,000 003 Consignantes 2,000 Para registrar en cuentas de orden la venta o devolución de Suministros Diversos recibidos en consignación.

- 34. CUENTA 28 EXISTENCIAS POR RECIBIR EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA EXISTENCIAS POR RECIBIR ———————————— 1 ———————————— DEBE HABER COMPRA DE MERCADERIAS EN EL PAIS Bienes en tránsito no ingresados al almacén 28 Existencias por Recibir 2´000,000 281 Existencias por Recibir – País 2´000,000 61 Variación de Existencias 2´000,000 611 Mercaderías 2´000,000 Por los desembolsos efectuados por compra de bienes en el país que aún no han ingresado al almacén. NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 2 ———————————— DEBE HABER COMPRA DE MERCADERIAS EN EL EXTRANJERO (IMPORTACIONES) Bienes en tránsito no ingresados al almacén 28 Existencias por Recibir 4´000,000 282 Existencias por Recibir – Extranjero 4´000,000 61 Variación de Existencias 4´000,000 611 Mercaderías 4´000,000 Por los desembolsos efectuados por compra de bienes en el extranjero que aún no han ingresado al almacén, que incluye: - Valor FOB - Flete y Seguro - Gastos de nacionalización (Derechos Ad Valorem y Específicos) - Tributos No Recuperables - Servicios Agencia de Aduana - Transporte y Seguro Local - Gastos y Comisiones Carta de Crédito NOTA: Asiento de destino. El asiento de origen corresponde a las cuentas 60. Compras y 42. Proveedores. ———————————— 3 ———————————— DEBE HABER RECLASIFICACION DE BIENES QUE INGRESAN AL ALMACEN Bienes ingresados al almacén 20 Mercaderías 2´000,000 201 Mercaderías – País 1´000,000 202 Mercaderías – Extranjero 1´000 000 24 Materias Primas y Auxiliares 2´000,000 241 Materias Primas y Auxiliares – País 1´000,000 242 Materias Primas y Auxiliares – Extranjero 1´000,000 25 Envases y Embalajes 500,000 251 Envases y Embalajes – País 300,000 252 Envases y Embalajes – Extranjero 200,000 26 Suministros Diversos 500,000

- 35. 261 Suministros Diversos – País 250,000 262 Suministros Diversos – Extranjero 250,000 28 Existencias por Recibir 5´000,000 282 Existencias por Recibir - Extranjero 4´000,000 Por el ingreso de los bienes adquiridos en el país y el extranjero al almacén, a su costo de adquisición, transferidas de Existencias por Recibir, que incluye: Valor FOB; Flete y Seguro; Gastos de Nacionalización (Derechos Ad Valorem y Específicos); Tributos No Recuperables; Servicios Agencia de Aduana; Transporte y Seguro Local, Gastos, Comisiones Carta de Crédito.

- 36. CUENTA 29 PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISION PARA DESVALORIZACION DE EXISTENCIAS ———————————— 1 ———————————— DEBE HABER PROVISIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 35,000 685 Desvalorización de Existencias 35,000 29 Provisión para Desvalorización de Existencias 35,000 291 Provisión para Desval. de Existencias de Mercaderías 5,000 292 Provisión para Desval. de Existencias de Prod. Term. 5,000 293 Provisión para Desval. de Existencias de SubProd. 5,000 294 Provisión para Desval. de Prod. en Proceso 5,000 295 Provisión para Desval. de Exist. de M. Prim. y Auxil. 5,000 296 Provisión para Desval. de Existenc.de Env. y Embal. 5,000 297 Provisión para Desval. de Existenc. de Sumin. Diver. 5,000 Por el registro de las provisiones para Desvalorización de Existencias correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la cuenta 68. Provisión del Ejercicio. ———————————— 2 ———————————— DEBE HABER CASTIGO DE EXISTENCIAS PROVISIONADAS Retiro de existencias 29 Provisión para Desvalorización de Existencias 14,000 291 Provisión para Desval. de Existencias de Mercaderías 2,000 292 Provisión para Desval. de Existencias de Prod. Term. 2,000 293 Provisión para Desval. de Existencias de SubProd. 2,000 294 Provisión para Desval. de Prod. en Proceso 2,000 295 Provisión para Desval. de Exist. de M. Prim. y Auxil. 2,000 296 Provisión para Desval. de Existenc. de Env. y Embal. 2,000 297 Provisión para Desval. de Existenc. de Sumin. Divers. 2,000 20 Mercaderías 2,000 201 Mercaderías - País 1,000 202 Mercaderías – Extranjero 1,000 21 Productos Terminados 2,000 211 Productos Terminados en stock 2,000 22 SubProductos 2,000 221 SubProductos en sotck 2,000 23 Productos en Proceso 2,000 231 Productos en Proceso 2,000

- 37. 24 Materias Primas y Auxiliares 2,000 241 Materias Primas y Auxiliares -País 1,000 242 Materias Primas y Auxiliares -Extranjero 1,000 25 Envases y Embalajes 2,000 251 Envases y Embalajes - País 1,000 252 Envases y Embalajes -Extranjero 1,000 26 Suministros Diversos 2,000 261 Suministros Diversos - País 1,000 262 Suministros Diversos -Extranjero 1,000 Por el castigo de existencias previamente provisionadas. CLASE 3 CUENTA 31 VALORES EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA VALORES ———————————— 1 ———————————— DEBE HABER COMPRA DE ACCIONES COTIZADAS EN BOLSA Adquisición a través de una (SAB) Sociedad Agente de Bolsa 31 Valores 2´000,000 311 Acciones 311.1 Acciones en la Compañía “ABC” 2´000,000 40 Tributos por Pagar 3,600 401 Gobierno Central 401.1 Impuesto General a las Ventas 3,600 10 Caja y Bancos 2´003,600 104 Cuentas Corrientes 104.1 Cuentas Corrientes – Moneda Nacional 2´003,600 Por la compra de acciones de la Compañía “ABC” en la Bolsa de Valores de Lima. NOTA: El costo de adquisición incluye los gastos de adquisición (NIC 25, párrafo 15) ———————————— 2 ———————————— DEBE HABER DIVIDENDOS EN ACCIONES DE OTRAS COMPAÑIAS Recepción de dividendos declarados en acciones 31 Valores 40,000 311 Acciones 311.1 Acciones en la empresa “ABC” 40,000 77 Ingresos Financieros 40,000

- 38. 777 Dividendos Percibidos 40,000 POR los dividendos en acciones declarados por la Compañía “ABC”. ———————————— 3 ———————————— DEBE HABER COMPRA DE VALORES A CAMBIO DE ACTIVOS FIJOS Ingreso al valor razonable de los activos fijos 31 Valores 60,000 311 Acciones 40,000 314 Otros Títulos Representativos de Derecho Patrimonial 8,000 317 Bonos Diversos 318 Otros Títulos Representativos de Acreencias 12,000 33. Inmuebles, Maquinaria y Equipo 60,000 331 Terrenos 20,000 332 Edificios y Otras Construcciones 35,000 333 Maquinaria y Equipo 5,000 POR la adquisición de Valores a cambio de Activos Fijos. NOTA: El costo se determina con referencia el valor razonable de los activos fijos que se intercambian. (NIC 25, párrafo 16) ———————————— 4 ———————————— DEBE HABER VENTA DE LOS VALORES A TRAVES DE UNA (SAB) Sociedad Agente de Bolsa Ingreso del efectivo 10 Caja y Bancos 600,000 101 Caja 104.1 Fondos por Depositar – Moneda Nacional 600,000 63. Servicios Prestados por Terceros 20,000 632 Honorarios, comisiones y corretajes 20,000 40 Tributos por Pagar 1,800 401 Gobierno Central 401.1 Impuesto General a las Ventas 1,800 76 Ingresos Excepcionales 621,8000 761 Enajenación de Valores 621,800 Por el ingreso neto de efectivo luego de deducir las comisiones e impuestos correspondiente al 25% de las acciones de la Compañía “ABC” vendidas en la Bolsa de Valores de Lima. ———————————— 5 ———————————— DEBE HABER RETIRO DE LAS ACCIONES POR VENTAS Costo de venta de acciones cotizadas en Bolsa 66 Cargas Excepcionales 505,000 661 Costo Neto de Enajenación de Valores 505,000 31 Valores 505,000 311 Acciones 311.1 Acciones en la Compañía “ABC” 505,000 Por el costo de venta del 25% de las acciones de la compañía “ABC”, incluido el ajuste por corrección monetaria, vendidas en la Bolsa de Valores de Lima. ———————————— 6 ———————————— DEBE HABER

- 39. PROVISIÓN PARA FLUCTUACIÓN DE VALORES Recuperación de las Provisiones por venta de las acciones 31 Valores 11,000 319 Provisión para Fluctuación de Valores 11,000 31 Valores 11,000 311 Acciones 11,000 Por el recupero de las Provisiones para Fluctuación de Valores por ventas.

- 40. CUENTA 32 PROVISIONES PARA DESVALORIZACIONES DE LOS BIENES DEL ACTIVO EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISIONES PARA DESVALORIZACIONES DE LOS BIENES DEL ACTIVO ———————————— 1 ———————————— DEBE HABER RECUPERACIÓN DE PROVISIONES DE EJERCICIOS ANTERIORES Reconocimiento de Ingresos Extraordinarios 32 Provisiones para Desvalorizaciones de Bienes del Activo Fijo 50,000 321 Terrenos 15,000 322 Edificios y Otras Construcciones 15,000 323 Maquinaria, Equipo y Otras Unidades de Explotación 5,000 324 Unidades de Transporte 5,000 325 Muebles y Enseres 5,000 326 Equipos Diversos 5,000 76 Ingresos Excepcionales 50,000 765 Devolución de Provisiones de Ejercicios Anteriores POR la recuperación de las provisiones de años anteriores según revaluaciones que disminuyeron el valor de los activos fijos y se cargaron a gastos, según el tratamiento establecido en la NIC 16 Párrafo 39 y NIC 36 Párrafo 105. ———————————— 2 ———————————— DEBE HABER AJUSTE PARA FIJAR EL LIMITE DE ACTUALIZACION Reconocimiento del exceso de ajuste por efecto de inflación en el REI del ejercicio económico 89 Resultado del ejercicio 6,000 898 REI del Ejercicio 6,000 32 Provisiones para Desvalorizaciones de Bienes del Activo Fijo 6,000 320 Inmuebles, Maquinaria y Equipo – ACM 6,000 POR la diferencia entre el valor actualizado por el Ajuste por Correcc. Monet. (ACM) y su límite de actualiz., por ser éste último menor que el ajustado. ———————————— 3 ———————————— DEBE HABER DESVALORIZACIÓN DE ACTIVOS FIJOS ANTERIORMENTE REVALUADOS Reconocimiento de Pérdidas Extraordinarias 57. Excedente de Revaluación 30,000 573 Valorización Adicional 30,000 32 Provisiones para Desvalorizaciones de Bienes del Activo Fijo 30,000 321 Terrenos 5,000

- 41. 322 Edificios y Otras Construcciones 5,000 323 Maquinaria y Equipo y Otras Unidades de Explotación 5,000 324 Unidades de Transporte 5,000 325 Muebles y Enseres 5,000 326 Equipos Diversos 5,000 POR la disminución del valor de los activos fijos como resultado de una revaluación, según el tratamiento establecido en la NIC 16. (Párrafo 40) NOTA: Se carga a Excedente de Revaluación sólo si EXISTIERA excedente de revaluación relacionado con la disminución de valor, es decir, que los activos hayan sido revaluados anteriormente y sólo hasta el límite de dicho excedente. El exceso se carga a Cargas Excepcionales.

- 42. CUENTA 33 INMUEBLES, MAQUINARIA Y EQUIPO EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA INMUEBLES, MAQUINARIA Y EQUIPO ———————————— 1 ———————————— DEBE HABER COMPRA DE INMUEBLES, MAQUINARIA Y EQUIPO Reconocimiento de activos fijos al costo de adquisición 33 Inmuebles, Maquinaria y Equipo 500,000 331 Terrenos 100,000 332 Edificios y Otras Construcciones 300,000 333 Maquinaria y Equipo y Otras Unidades de Explotación50,000 334 Unidades de Transporte 30,000 335 Muebles y Enseres 10,000 336 Equipos Diversos 10,000 40 Tributos por Pagar 90,000 401 Gobierno Central 401.1 Impuesto General a las ventas 46 Cuentas por Pagar Diversas 590,000 469 Otras Cuentas por Pagar Diversas 590,000 POR la compra y/o mejoras de Inmuebles, Maquinaria y Equipo registrados al costo de adquisición. ———————————— 2 ———————————— DEBE HABER CONSTRUCCIÓN, FABRICACIÓN O MONTAJE DE ACTIVOS FIJOS Reconocimiento de activo fijo al valor acumulado de construcción, montaje o fabricación 33 Inmuebles, Maquinaria y Equipo 40,000 339 Trabajos en curso 40,000 72 Producción Inmovilizada 40,000 721 Inmuebles, Maquinaria y Equipo 40,000 POR los trabajos en curso efectuados por la propia empresa registrados al valor acumulado de construcción, fabricación o montaje. ———————————— 3 ———————————— DEBE HABER. ADQUISICIÓN DE INMUEBLES, MAQUINARIA Y EQUIPO MEDIANTE INTERCAMBIO CON OTROS ACTIVOS FIJOS Reconocimiento de activos fijos 33 Inmuebles, Maquinaria y Equipo 60,000 331 Terrenos 40,000 335 Muebles y Enseres 8,000

- 43. 336 Equipos Diversos 12,000 33 Inmuebles, Maquinaria y Equipo 60,000 333 Terrenos 20,000 332 Edificios 40,000 POR la adquisición de Inmuebles, Maquinaria y Equipo a cambio de Activos Fijos (el costo se determina con referencia el valor razonable de los activos fijos que se intercambia – NIC 16, párrafos 22 y 23) ———————————— 4 ———————————— DEBE HABER VENTA DE INMUEBLES, MAQUINARIA Y EQUIPO Retiro de activos fijos por venta 39 Depreciación y Amortización Acumulada 10,000 391 Depreciación de Inmuebles, Maquinaria y Equipo 10,000 66 Cargas Excepcionales 50,000 662 Costo Neto de Enajenación de Inmuebles, Maquinaria y Equipo 50,000 33 Inmuebles, Maquinaria y Equipo 60,000 333 Terrenos 20,000 332 Edificios 40,000 POR el costo de los activos fijos vendidos menos su depreciación acumulada. ———————————— 5 ———————————— DEBE HABER APORTES DE ACTIVOS FIJOS EN CANCELACIÓN DE ACCIONES Cancelación de acciones suscritas no pagadas 33 Inmuebles, Maquinaria y Equipo 80,000 331 Terrenos 10,000 332 Edificios y Otras Construcciones 50,000 333 Maquinaria y Equipo y Otras Unidades de Explotación10,000 335 Muebles y Enseres 5,000 336 Equipos Diversos 5,000 14 Cuentas por Cobrar a Accionistas (o Socios) y Personal 80,000 144 Accionistas (o Socios) Suscripciones Pendientes de Cancelación 80,000 POR los aportes de bienes tangibles muebles e inmuebles de los accionistas (o socios) en cancelación de sus acciones suscritas o participaciones pendientes de cancelación.

- 44. CUENTA 34 INTANGIBLES EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA INTANGIBLES ———————————— 1 ———————————— DEBE HABER COMPRA DE ACTIVOS INTANGIBLES Reconocimiento al costo de adquisición 34 Intangibles 25,000 341 Concesiones y Derechos 10,000 342 Patentes y Marcas 15,000 46 Cuentas por Pagar Diversas 25,000 469 Otras Cuentas por Pagar Diversas 25,000 Por los costos de adquisición de bienes intangibles. ———————————— 2 ———————————— DEBE HABER APORTES DE ACTIVOS INTANGIBLES PROVENIENTE DE DUEÑOS Cancelación de suscripciones pendientes de cancelación 34 Intangibles 55,000 341 Concesiones y Derechos 15,000 342 Patentes y Marcas 40,000 14 Cuentas por Cobras a Accionistas (o Socios) y Personal 55,000 144 Suscripciones Pendientes de Cancelación 55,000 Por la cancelación de acciones suscritas no pagadas mediante aportes de bienes intangibles. ———————————— 3 ———————————— DEBE HABER APORTES DE TERCEROS DE ACTIVOS INTANGIBLES Reconocimiento de Capital Adicional 34 Intangibles 55,000 341 Concesiones y Derechos 15,000 342 Patentes y Marcas 40,000 56 Capital Adicional 55,000 561 Donaciones 55,000 Por las donaciones recibidas de terceros de bienes intangibles ———————————— 4 ———————————— DEBE HABER DESARROLLO DE INTANGIBLES INTERNAMENTE Reconocimiento de costos de desarrollo 34 Intangibles 10,000 342 Patentes y Marcas 1,000 343 Gastos de Investigación 2,000

- 45. 344 Gastos de Exploración y Desarrollo 2,000 345 Gastos de Estudios y Proyectos 3,000 346 Gastos de Promoción y Preoperativos 1,000 347 Gastos de Emisión de Acciones y Obligaciones 1,000 72 Producción Inmovilizada 10,000 722 Intangibles 10,000 POR los costos desarrollados internamente por la empresa. ———————————— 5 ———————————— DEBE HABER VENTA DE INTANGIBLES Reconocimiento del Costo de Ventas 39 Depreciación y Amortización Acumulada 5,000 394 Amortización de Intangibles 5,000 66 Cargas Excepcionales 10,000 663 Costo neto de Enajenación de Intangibles 10,000 34 Intangibles 15,000 342 Patentes y Marcas 15,000 POR la venta de Intangibles (a valor de costo). ———————————— 6 ———————————— DEBE HABER DONACIONES DE INTANGIBLES Reconocimiento del Costo de la Donación 39 Depreciación y Amortización Acumulada 2,000 394 Amortización de Intangibles 2,000 65 Cargas Diversas de Gestión 3,000 654 Donaciones 3,000 34 Intangibles 5,000 342 Patentes y Marcas 5,000 POR las donaciones de Intangibles (a valor de costo).

- 46. CUENTA 35 VALORIZACIÓN ADICIONAL DE INMUEBLES, MAQUINARIAS Y EQUIPO EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA VALORIZACION ADICIONAL DE INMUEBLES, MAQUINARIAS Y EQUIPO ———————————— 1 ———————————— DEBE HABER VENTA DE LOS INMUEBLES, MAQUINARIA Y EQUIPO Retiro de la Valorización Adicional 66 Cargas Excepcionales 5,000 662 Costo de Enajenación de Inmuebles, Maquinaria y Equipo5,000 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 5,000 351 Terrenos 2,000 352 Edificios y Otras Construcciones 1,000 353 Maquinaria y Equipo y Otras Unidades de Explotación 500 354 Unidades de Transporte 500 355 Muebles y Enseres 500 356 Equipos Diversos 500 POR el costo de enajenación (costo de venta) o retiro, de la Valorización Adicional de Inmuebles, Maquinaria y Equipo vendidos o retirados. ———————————— 2 ———————————— DEBE HABER REVALUACIÓN VOLUNTARIA DE INMUEBLES, MAQUINARIA Y EQUIPO Reconocimiento de Excedente de Revaluación 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 160,000 351 Terrenos 50,000 352 Edificios y Otras Construcciones 50,000 353 Maquin. y Equipo y Otras Unidades de Explotación 25,000 354 Unidades de Transporte 15,000 355 Muebles y Enseres 5,000 356 Equipos Diversos 5,000 357 Unidades de Reemplazo 6,000 358 Unidades por Recibir 4,000 57 Excedente de Revaluación 160,000 573 Valorización Adicional 160,000 POR el mayor valor resultante de la revaluación voluntaria de Inmuebles, Maquinaria y Equipo. ———————————— 3 ———————————— DEBE HABER RECLASIFICACIONES DE VALORES ANTES DE LA VIGENCIA DE LA CUENTA

- 47. 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 10,000 351 Terrenos 1,000 352 Edificios y Otras Construcciones 2,000 353 Maquinaria y Equipo y Otras Unidades de Explotación 2,000 354 Unidades de Transporte 1,000 355 Muebles y Enseres 1,000 356 Equipos Diversos 1,000 357 Unidades de Reemplazo 1,000 358 Unidades por Recibir 1,000 33 Inmuebles, Maquinaria y Equipo 10,000 331 Terrenos 1,000 332 Edificios y Otras Construcciones 2,000 333 Maquinaria y Equipo y Otras Unidades de Explotación 2,000 334 Unidades de Transporte 1,000 335 Muebles y Enseres 1,000 336 Equipos Diversos 1,000 337 Unidades de Reemplazo 1,000 338 Unidades por Recibir 1,000 POR la reclasificación de los mayores valores de los bienes del Activo Fijo revaluados con anterioridad a la entrada en vigencia de la esta cuenta. (Resolución de Contaduría Nº 012-98-EF/93.01) ———————————— 4 ———————————— DEBE HABER RECLASIFICACION DE AJUSTES POR CORRECCION MONETARIA Traslado a divisionaria matriz de Inmuebles, Maquinaria y Equipo 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 10,000 351 Terrenos 500 352 Edificios y Otras Construcciones 1,000 353 Maquinaria y Equipo y Otras Unidades de Explotación 1,000 354 Unidades de Transporte 2,000 355 Muebles y Enseres 500 356 Equipos Diversos 3,000 357 Unidades de Reemplazo 1,000 358 Unidades por Recibir 1,000 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 10,000 350 Inmuebles, Maquinaria y Equipo – ACM 10,000 POR la transferencia del Ajuste por Corrección Monetaria – ACM – a la divisionaria matriz, al inicio del ejercicio económico o periodo siguiente al del ajuste. ———————————— 5 ———————————— DEBE HABER AJUSTE POR EFECTO DE INFLACIÓN Reconocimiento del REI del ejercicio económico o periodo 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo 10,000 350 Inmuebles, Maquinaria y Equipo – ACM 10,000 89 Resultado del Ejercicio 10,000

- 48. 898 REI del Ejercicio 10,000 POR el ajuste por efecto de inflación de las revaluaciones voluntarias de Inmuebles, Maquinaria y Equipo.

- 49. CUENTA 36 INMUEBLES, MAQUINARIA Y EQUIPO – LEYES DE PROMOCION EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA INMUEBLES, MAQUINARIA Y EQUIPO – LEYES DE PROMOCION ———————————— 1 ———————————— DEBE HABER COMPRA DE INMUEBLES, MAQUINARIA Y EQUIPO–LEYES DE PROMOCION Reconocimiento de activos fijos al costo de adquisición 36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 500,000 361 Terrenos 100,000 362 Edificios y Otras Construcciones 300,000 363 Maquin. y Equip. y Otras Unidades de Explotación 50,000 364 Unidades de Transporte 30,000 365 Muebles y Enseres 10,000 366 Equipos Diversos 10,000 40 Tributos por Pagar 90,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 90,000 46 Cuentas por Pagar Diversas 590,000 469 Otras Cuentas por Pagar Diversas 590,000 POR la compra y/o mejoras de Inmuebles, Maquinaria y Equipo al amparo de programas de reinversión previamente autorizado, registrados al costo de adquisición. ———————————— 2 ———————————— DEBE HABER CONSTRUCCIÓN, FABRICACIÓN O MONTAJE DE ACTIVOS FIJOS – LEYES DE PROMOCION Reconocimiento de activo fijo al valor acumulado de construcción, montaje o fabricación 36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 40,000 369 Trabajos en curso 40,000 72 Producción Inmovilizada 40,000 721 Inmuebles, Maquinaria y Equipo 40,000 POR los trabajos en curso efectuados por la propia empresa al amparo de programas de reinversión previamente autorizado, registrados al valor acumulado de construcción, fabricación o montaje. ———————————— 3 ———————————— DEBE HABER VENTA DE INMUEBLES, MAQUINARIA Y EQUIPO-LEYES DE PROMOCION Retiro de activos fijos por venta

- 50. 39 Depreciación y Amortización Acumulada 10,000 391 Depreciación de Inmuebles, Maquinaria y Equipo 10,000 66 Cargas Excepcionales 50,000 662 Costo Neto de Enajenación de Inmuebles, Maquinaria y Equipo 50,000 36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 60,000 363 Terrenos 20,000 362 Edificios 40,000 POR el costo de los activos fijos vendidos menos su depreciación acumulada.

- 51. CUENTA 37 INTANGIBLES – LEYES DE PROMOCION EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA INTANGIBLES – LEYES DE PROMOCION ———————————— 1 ———————————— DEBE HABER COMPRA DE ACTIVOS INTANGIBLES Reconocimiento al costo de adquisición 37 Intangibles - Leyes de Promoción 25,000 371 Concesiones y Derechos 10,000 372 Patentes y Marcas 15,000 46 Cuentas por Pagar Diversas 25,000 469 Otras Cuentas por Pagar Diversas 25,000 Por los costos de adquisición de bienes intangibles. ———————————— 2 ———————————— DEBE HABER DESARROLLO DE INTANGIBLES INTERNAMENTE Reconocimiento de costos de desarrollo 37 Intangibles - Leyes de Promoción 10,000 372 Patentes y Marcas 1,000 373 Gastos de Investigación 2,000 374 Gastos de Exploración y Desarrollo 2,000 375 Gastos de Estudios y Proyectos 3,000 376 Gastos de Promoción y Preoperativos 1,000 377 Gastos de Emisión de Acciones y Obligaciones 1,000 72 Producción Inmovilizada 10,000 722 Intangibles 10,000 POR los costos desarrollados internamente por la empresa. ———————————— 3 ———————————— DEBE HABER VENTA DE INTANGIBLES Reconocimiento del Costo Neto de Enajenación 39 Depreciación y Amortización Acumulada 5,000 394 Amortización de Intangibles 5,000 66 Cargas Excepcionales 10,000 663 Costo Neto de Enajenación de Intangibles 10,000 37 Intangibles - Leyes de Promoción 15,000 372 Patentes y Marcas 15,000 POR la venta de Intangibles (a valor de costo). ———————————— 4 ———————————— DEBE HABER DONACIONES DE INTANGIBLES Reconocimiento del Costo de la Donación

- 52. 39 Depreciación y Amortización Acumulada 2,000 394 Amortización de Intangibles 2,000 65 Cargas Diversas de Gestión 3,000 654 Donaciones 3,000 37 Intangibles - Leyes de Promoción 5,000 372 Patentes y Marcas 5,000 POR las donaciones de Intangibles (a valor de costo).

- 53. CUENTA 38 CARGAS DIFERIDAS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS DIFERIDAS ———————————— 1 ———————————— DEBE HABER INTERESES POR DEVENGAR Intereses pagados por adelantado no devengados 10 Caja y Bancos 9,200 104 Cuentas Corrientes 9,200 38 Cargas Diferidas 800 381 Intereses por Devengar 800 12 Clientes 10,000 126 Documentos Descontados 10,000 Por los intereses pagados por adelantado no devengados relacionados con operaciones de descuento de documentos en Entidades del Sistema Financiero. ———————————— 2 ———————————— DEBE HABER INTERESES POR DEVENGAR Intereses por pagar no devengados 38 Cargas Diferidas 10,000 381 Intereses por Devengar 10,000 46 Cuentas por Pagar Diversas 10,000 466 Intereses por Devengar 10,000 POR los intereses por pagar no devengados, relacionados con obligaciones asumidas por la empresa que corresponden al siguiente ejercicio económico o a los siguientes períodos. ———————————— 3 ———————————— DEBE HABER SEGUROS PAGADOS POR ADELANTADO Seguros no devengados 38 Cargas Diferidas 10,000 382 Seguros Pagados por Adelantado 10,000 10 Caja y Bancos 10,000 104 Cuentas Corrientes 10,000 POR los seguros pagados por adelantado no vencidos, que corresponden al siguiente ejercicio económico o a los siguientes períodos. ———————————— 4 ———————————— DEBE HABER ALQUILERES PAGADOS POR ADELANTADO Alquileres no devengados

- 54. 38 Cargas Diferidas 10,000 383 Alquileres Pagados por Adelantado 10,000 10 Caja y Bancos 10,000 104 Cuentas Corrientes 10,000 POR los alquileres pagados por adelantado no vencidos que corresponden al siguiente ejercicio económico o a los siguientes períodos. ———————————— 5 ———————————— DEBE HABER ENTREGAS A RENDIR CUENTA Entrega de dinero al personal de la empresa 38 Cargas Diferidas 10,000 384 Entregas a Rendir Cuenta 10,000 10 Caja y Bancos 10,000 104 Cuentas Corrientes 10,000 POR la entrega de dinero al personal de la empresa para atender gastos, con cargo a rendir cuenta mediante liquidación documentada de gastos. ———————————— 6 ———————————— DEBE HABER OTRAS CARGAS DIFERIDAS Entrega de dinero a terceros por futuros servicios 38 Cargas Diferidas 10,000 389 Otras Cargas Diferidas 10,000 10 Caja y Bancos 10,000 104 Cuentas Corrientes 10,000 POR la entrega de dinero a terceros por servicios de transporte no prestados, honorarios profesionales no recibidos, suscripciones, cotizaciones y publicidad no recibidas que corresponden al siguiente ejercicio económico o a los siguientes períodos.

- 55. CUENTA 39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADA EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA DEPRECIACION Y AMORTIZACION ACUMULADA ———————————— 1 ———————————— DEBE HABER DEPRECIACIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 45,000 681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000 39 Depreciación y Amortización Acumulada 45,000 393 Depreciación Inmuebles, Maquinaria y Equipo 25,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 20,000 Por el registro de las depreciaciones de Inmuebles, Maquinaria y Equipos correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 2 ———————————— DEBE HABER AMORTIZACIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 20,000 682 Amortización de Intangibles 20,000 39 Depreciación y Amortización Acumulada 20,000 394 Amortización Intangibles 10,000 397 Amortización Intangibles – Leyes de Promoción 10,000 Por el registro de las amortizaciones de Intangibles correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 3 ———————————— DEBE HABER VENTA Y/O RETIRO DE ACTIVOS FIJOS Anulación de depreciación acumulada 39 Depreciación y Amortización Acumulada 25,000 393 Depreciación Inmuebles, Maquinaria y Equipo 15,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 10,000 33 Inmuebles, Maquinaria y Equipo 15,000 332 Edificios y Otras Construcciones 15,000 36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 10,000 332 Edificios y Otras Construcciones 10,000 Por la anulación de la depreciación acumulada por venta y/o retiro de Inmuebles.

- 56. ———————————— 4 ———————————— DEBE HABER VENTA Y/O RETIRO DE INTANGIBLES Anulación de amortización acumulada 39 Depreciación y Amortización Acumulada 10,000 394 Amortización Intangibles 5,000 397 Amortización Intangibles – Leyes de Promoción 5,000 34 Intangibles 5,000 341 Patentes y Marcas 5,000 37 Intangibles - Leyes de Promoción 5,000 372 Patentes y Marcas 5,000 Por la anulación de la amortización acumulada por venta y/o retiro de Intangibles. ———————————— 5 ———————————— DEBE HABER AJUSTE POR EXCESO DE DEPRECIACIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 39 Depreciación y Amortización Acumulada 1,600 393 Depreciación Inmuebles, Maquinaria y Equipo 1,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 600 68 Provisiones del Ejercicio 1,600 681 Depreciación de Inmuebles, Maquinaria y Equipo 1,600 POR la recuperación de las depreciaciones de Inmuebles, Maquinaria y Equipo estimadas en exceso en el mismo ejercicio o periodo. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 6 ———————————— DEBE HABER AJUSTE POR EXCESO DE AMORTIZACIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 39 Depreciación y Amortización Acumulada 1,200 394 Amortización de Intangibles 800 397 Amortización de Intangibles – Leyes de Promoción 400 68 Provisiones del Ejercicio 1,200 681 Depreciación de Inmuebles, Maquinaria y Equipo 1,200 POR la recuperación de las depreciaciones de Inmuebles, Maquinaria y Equipo estimadas en exceso en el mismo ejercicio o periodo. NOTA: El asiento de destino corresponde a la clase 9. CLASE 4 CUENTA 40 TRIBUTOS POR PAGAR

- 57. EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA TRIBUTOS POR PAGAR ———————————— 1 ———————————— DEBE HABER PAGO DE TRIBUTOS Cancelación de las obligaciones tributarias 40 Tributos por Pagar 60,000 401 Gobierno Central 10,000 403 Contribuciones a Instituciones Públicas 30,000 405 Gobiernos Locales 20,000 10 Caja – Bancos 60,000 104 Cuentas Corrientes 60,000 POR el pago total o parcial, incluidos los pagos a cuenta, de los tributos devengados a cargo de la entidad económica o de los tributos retenidos y/o recaudados. ———————————— 2 ———————————— DEBE HABER GENERACIÓN DE TRIBUTOS EN OPERACIONES DE COMPRAS DE BIENES DEL GIRO DEL NEGOCIO Contabilización de las compras incluido el crédito fiscal por IGV 60 Compras 1´000,000 601 Mercaderías 500,000 604 Materias Primas y Auxiliares 200,000 605 Envases y Embalajes 50,000 606 Suministros Diversos 150,000 609 Gastos Vinculados con las Compras 100,000 40 Tributos por Pagar 180,000 401 Gobierno Central - IGV 180,000 42 Proveedores 1´180,000 421 Facturas por Pagar 1´180,000 POR el valor de las compras sustentadas en comprobantes de pago y por los gastos vinculados con las compras. ———————————— 3 ———————————— DEBE HABER ASIENTO DE DESTINO DE LA COMPRA DE MERCADERIAS EN EL PAIS Ingreso de los bienes al almacén 20 Mercaderías 1´000,000 201 Mercaderías – País 1´000,000 61 Variación de Existencias 1´000,000 611 Mercaderías 550,000 614 Materias Primas y Auxiliares 230,000 615 Envases y Embalajes 60,000 618 Suministros Diversos 160,000 Por el costo de las adquisiciones de mercaderías en el país.

- 58. ———————————— 4 ———————————— DEBE HABER CARGAS DE PERSONAL Contabilización de la planilla de sueldos, salarios, comisiones y tributos 62 Cargas de Personal 3´270,000 621 Sueldos 2´000,000 622 Salarios 500,000 623 Comisiones 350,000 627 Seguridad y Previsión Social 270,000 629 Otras Cargas de Personal 150,000 64 Tributos 150,000 649 Otros Tributos – I.E.S. 150,000 40 Tributos por Pagar 600,000 401 Gobierno Central 401.7 Impuesto a la Renta (5ta. Categoría) 180,000 401.9 Otros Tributos – IES 150,000 403 Contribuciones a Instituciones Públicas 270,000 41 Remuneraciones y Participaciones por Pagar 2´473,200 411 Remuneraciones por Pagar 2´473,200 46 Cuentas por Pagar Diversas 346,800 469 Otras Cuentas por Pagar Diversas - AFP 346,800 POR el monto bruto de las remuneraciones, comisiones y otras remuneraciones devengadas a favor de los trabajadores fijos o eventuales de la empresa, a pagar en efectivo o en especie, incluidos impuestos y aportaciones a cargo del empleador. ———————————— 7 ———————————— DEBE HABER ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL Transferencia a Costos y Gastos 91 Costos por distribuir 2´090,000 922 Cargas de Personal 2´000,000 924 Tributos 90,000 94 Gastos de Administración 837,000 942 Cargas de Personal 800,000 944 Tributos 37,000 95 Gastos de Venta 493,000 952 Cargas de Personal 470,000 954 Tributos 23,000 79 Cargas Imputables a Cuentas de Costos 3´420,000 792 Cargas de Personal 3´270,000 794 Tributos 150,000 Por la transferencia de las cargas de personal correspondiente al ejercicio o periodo corriente, a las cuentas de costos y/o gastos de la Contabilidad Analítica de Explotación ———————————— 8 ———————————— DEBE HABER TRIBUTOS Contabilización de tributos devengados 64 Tributos 20,000 641 Impuesto a las Ventas 2,000

- 59. 643 Cánones 2,000 644 Derechos Aduaneros por Ventas 2,000 646 Tributos a Gobiernos Locales 2,000 647 Cotizaciones con Carácter de Tributo 10,000 649 Otros Tributos 2,000 40 Tributos por Pagar 20,000 402 Gobierno Central 8,000 403 Contribuciones a Instituciones Públicas 10,000 405 Gobiernos Locales 2,000 POR el monto de los tributos devengados, no recuperables, de cargo de la empresa. ———————————— 9 ———————————— DEBE HABER ASIENTO DE DESTINO DE LOS TRIBUTOS Transferencia a Costos y Gastos 91 Costos por distribuir 2,000 924 Tributos 2,000 94 Gastos de Administración 18,000 944 Tributos 18,000 79 Cargas Imputables a Cuentas de Costos 20,000 794 Tributos 20,000 Por la transferencia de los tributos devengados no recuperables correspondiente al ejercicio o periodo corriente, a las cuentas de costos y/o gastos de la Contabilidad Analítica de Explotación ———————————— 10 ———————————— DEBE HABER VENTA DE MERCADERIAS Reconocimiento de ingresos por ventas y tributos por pagar 12 Clientes 1´475,000 121 Facturas por Cobrar 121.1 Facturas por Cobrar – País 1´475,000 40 Tributos por Pagar 225,000 401 Gobierno Central 401.1 Impuesto General a las Ventas 225,000 70 Ventas 1´250,000 701 Mercaderías 701.1 Ventas Mercaderías - País 1´250,000 Por la venta de mercaderías a clientes del país, al contado sustentado en facturas. (S/. 900,000 y US $ 100,000 más IGV al tipo de cambio US $ 1= S/. 3.50) ———————————— 11 ———————————— DEBE HABER IMPUESTO A LA RENTA DEL EJERCICIO Reconocimiento del pasivo tributario 88 Impuesto a la Renta 175,000 881 Impuesto a la Renta 175,000 40 Tributos por Pagar 175,000 401 Gobierno Central 401.7 Impuesto a la Renta 175,000

- 60. POR el importe del Impuesto a la Renta correspondiente al ejercicio económico o periodo