1. LAS CUENTAS

Cuenta es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que

diariamente realiza una empresa.

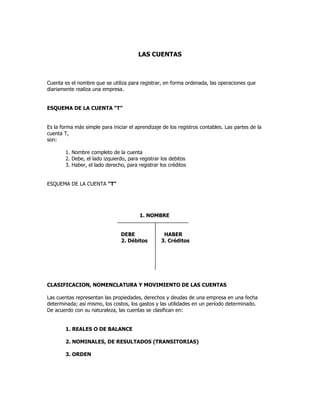

ESQUEMA DE LA CUENTA “T”

Es la forma más simple para iniciar el aprendizaje de los registros contables. Las partes de la

cuenta T,

son:

1. Nombre completo de la cuenta

2. Debe, el lado izquierdo, para registrar los debitos

3. Haber, el lado derecho, para registrar los créditos

ESQUEMA DE LA CUENTA "T"

1. NOMBRE

DEBE HABER

2. Débitos 3. Créditos

CLASIFICACION, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

Las cuentas representan las propiedades, derechos y deudas de una empresa en una fecha

determinada; así mismo, los costos, los gastos y las utilidades en un período determinado.

De acuerdo con su naturaleza, las cuentas se clasifican en:

1. REALES O DE BALANCE

2. NOMINALES, DE RESULTADOS (TRANSITORIAS)

3. ORDEN

2. CUENTAS

Reales o de Balance Nominales o de Cuentas de Orden

Ganancias y Pérdidas

Activo Ingresos

Pasivo

Gastos

Patrimonio

Costos

Representan valores Dan a conocer al final del Dinero, documentos y

tangibles como las ejercicio contable las bienes que están en

propiedades y las utilidades, costos y gastos. poder de la empresa, y

deudas. Son transitorias porque se que no son de su

cancelan al cierre del propiedad, sino que

periodo contable. los ha recibido de otra

empresa para su

custodia, manejo o

negociación.

a. CUENTAS REALES O DE BALANCE

1. Activos: Todos los bienes y derechos apreciables en dinero, de propiedad de la empresa.

Bienes: dinero en caja o en bancos, las mercancías, los muebles y los vehículos

Derechos: Cuentas por cobrar y todos los créditos a favor de la empresa

Características del activo:

-Capacidad de generar beneficios o servicios

-Estar bajo el control de la empresa

-Generar un derecho de reclamación

MOVIMIENTO CUENTAS DEL ACTIVO

CUENTAS DEL ACTIVO (Caja, Bancos, etc.)

DEBE HABER

Aquí empiezan y Aquí disminuyen y

Aumenta se cancelan

+ -

3. Ejemplo:

1, Compra de un carro por valor de $ 5,000,000 ( primer registro)

2, Adquisición de otro vehículo por $ 7,000,000 ( Segundo registro)

3, Si se vende el primer carro por $ 5,000,000, se debe registrar en el

crédito pues es una disminución del Activo y su movimiento crédito

FLOTA Y EQUIPO DE TRANSPORTE

Debe Haber

Aumenta (+) Disminuye (-)

5.000.000 5.000.000

7.000.000 -

12.000.000 5.000.000

7.000.000

Saldo débito

El saldo de la cuenta del activo se calcula mediante la diferencia entre los saldos debitos y

créditos, o sea: $ 12,000,000 - $ 5,000,000 = $ 7,000,000

Como son mayores los débitos, el saldo es débito

CUENTAS QUE CONFORMAN LA CUENTA DEL ACTIVO

Caja, bancos, clientes, acciones, terrenos, inventarios, flota y equipo de transporte, etc.

2. Pasivo : Representa todas las obligaciones contraídas por la empresa para su cancelación en

el futuro. Son las deudas que debe pagar por cualquier concepto.

Características del pasivo:

- La obligación tiene que haberse causado, lo cual implica el deber de hacer el pago

- Existe una deuda con un beneficiario cierto

MOVIMIENTO CUENTAS DEL PASIVO

CUENTAS DEL PASIVO

DEBE HABER

Aquí disminuyen y Aquí empiezan y

se cancelan aumentan

- +

Saldo Crédito

Ejemplo :

1, La empresa tiene una deuda por $ 350.000 (primer registro en el haber de Proveedores

Nacionales

2, La empresa tiene otra deuda por $ 500,000 (Aumento de la deuda, otro registro

4. crédito)

3, Se cancela la primera deuda por $ 350.000, proveedores se debita por este valor,

porque constituye disminución del pasivo.

PROVEEDORES NACIONALES

Debe Haber

Disminuye (-) Aumenta (+)

350.000 350.000

500.000

350.000 850.000

500.000

Saldo crédito

El saldo de la cuenta del Pasivo se calcula mediante la diferencia entre los saldos créditos y

débitos o sea: $ 850,000 - $ 350,000 = $ 500,000

Como son mayores los créditos, el saldo es crédito

CUENTAS QUE PERTENECEN AL PASIVO

Obligaciones con Bancos Nacionales, Proveedores Nacionales, salarios por pagar, etc.

3. Patrimonio:

Matemáticamente el Patrimonio se calcula por la diferencia entre el activo y el pasivo.

Representa los aportes del dueño o dueños para constituir la empresa, y ademas incluye las

utilidades y reservas. Este grupo constituye un pasivo a favor de los dueños de la empresa, por

lo cual se maneja de igual forma que las cuentas de Pasivo.

Características:

- Está constituido por el aporte inicial y el aporte adicional de los dueños de la empresa

- Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable.

MOVIMIENTO CUENTAS DEL PATRIMONIO

CUENTAS DEL PATRIMONIO

DEBE HABER

Aquí disminuyen y Aquí empiezan y

se cancelan aumentan

- +

Saldo Crédito

Ejemplo :

1, Para constituir una empresa, tres socios aportan $ 1,000,000, $ 2,000,000 y $ 4,000,000

respectivamente ( aumento de patrimonio, registro en el haber)

2, Se retira el socio que aportó $ 1,000,000 (disminución del patrimonio, registro débito)

5. APORTES SOCIALES

Debe Haber

Disminuye (-) Aumenta (+)

1.000.000 1.000.000

2.000.000

4.000.000

1.000.000 7.000.000

6.000.000

Saldo crédito

El saldo de la cuenta del Patrimonio se calcula mediante la diferencia entre los saldos

créditos y débitos o sea: $ 7,000,000 - $ 1,000,000 = $ 6.000.000

Como son mayores los créditos, el saldo es crédito

b. CUENTAS NOMINALES, DE RESULTADOS O TRANSITORIAS

Llamadas también de resultado porque al final de un ejercicio contable dan a conocer las

utilidades, costos y gastos, y son transitorias porque se cancelan al cierre del periodo contable.

CUENTAS QUE COMPRENDE EL ESTADO DE GANANCIAS Y PÉRDIDAS:

De Ingresos, gastos y Costos de ventas

1. Ingresos: Valores que recibe una empresa cuando realiza una venta o presta un servicio con

el fin de obtener una ganancia.

MOVIMIENTO CUENTAS DE INGRESOS

CUENTAS DE INGRESOS

DEBE HABER

Aquí disminuyen y Aquí empiezan y

se cancelan aumentan

- +

Saldo Crédito

Ejemplo :

1, Se reciben $ 250.000 mensuales por concepto de arrendamiento de un

local por los meses de enero, febrero y

Marzo. ( se registra en el haber porque representa un ingreso)

ARRENDAMIENTO (Ingresos)

Debe Haber

Disminuye (-) Aumenta (+)

250.000

250.000

250.000

750.000

Saldo crédito

6. El saldo de la cuenta de Ingresos se obtiene sumando la columna del haber, saldo $ 750.000

2. Gastos: Una empresa debe efectuar pagos por los servicios y elementos necesarios para un

buen funcionamiento; esto constituye un gasto o una pérdida porque esos valores no son

recuperables.

Ejemplo: Pago de sueldos, arrendamientos, servicios públicos y otros.

MOVIMIENTO CUENTAS DE GASTOS

CUENTAS DE GASTOS

DEBE HABER

Aquí empiezan y Aquí disminuyen y

aumentan se cancelan

+ -

Débito

Ejemplo :

1, Se pagan servicios públicos del mes de mayo, así: energía $ 75,000, agua

$ 30.000, teléfono $ 65.000 (se registran en el debe, aumentan los gastos para la empresa.)

GASTOS SERVICIOS

Debe Haber

Aumenta (+)

75.000

30.000

65.000

170.000

Saldo débito

El saldo de la cuenta de Gastos se obtiene sumando la columna del debe, saldo $ 170.000

3. Costo de Ventas: Representa el valor de adquisición de los artículos destinados a la venta.

MOVIMIENTO CUENTAS

DE COSTOS DE VENTAS

DEBE HABER

Aquí empiezan y Aquí disminuyen y

aumentan se cancelan

+ -

Débito

Ejemplo :

1, Se compran 10 vestidos por valor de $ 500.000 y 20 pares de zapatos por

7. valor de $ 400.000

COMPRA DE MERCANCIAS

Debe Haber

Aumenta (+)

500.000

400.000

900.000

Saldo débito

Al sumar el movimiento de la columna del debe se obtiene un saldo débito

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL

1. La partida doble :

Al recordar el manejo de las cuentas y examinar cualquier operación mercantil, se descubrirá que

en cada una de ellas se afectan, por lo menos, dos cuentas, una que se debita y otra que se

acredita.

Ejemplo 1. Venta al contado de un terreno por $ 7.400.000

Al vender de contado se recibe dinero, significa que CAJA, cuenta del activo, aumenta, por ello se

debita. Se recibe dinero y a cambio se entrega un terreno, luego la cuenta TERRENOS, que

también es de Activo, disminuye, por lo tanto, se acredita.

LA PARTIDA DOBLE

CAJA TERRENOS

Debe Haber Debe Haber

7.400.000 7.400.000

7.400.000 7.400.000

Ejemplo 2. Compra de mercancías a crédito por $ 900.000

La cuenta de COMPRA DE MERCANCIAS aumenta, debitándose.

Al recibir la mercancía se debe pagar ese valor pero la mercancía es comprada a crédito y las

deudas aumentan, luego PROVEEDORES NALES se acredita.

COMPRA DE MERCANCIAS PROVEEDORES NACIONALES

Debe Haber Debe Haber

900.000 900.000

900.000 900.000

a. Asientos Contables.

Es el registro de las operaciones mercantiles en los comprobantes y libros de contabilidad.

En el registro contable, se pueden presentar dos tipos de asientos:

4. Asiento simple: Cuando solamente se afectan dos cuentas correspondientes a un débito y a un

crédito.

8. ASIENTO SIMPLE

Ejemplo :Se compra al contado con cheque, un teléfono para uso de la empresa por $ 300,000

EQUIPO DE COMPUTAC. Y COMUNICACIÓN BANCOS

Debe Haber Debe Haber

300.000 300.000

300.000 300.000

2. Asiento compuesto: Cuando en el registro se afectan más de dos cuentas

CAJA CLIENTES

Debe Haber Debe Haber

200.000 620.000

200.000 620.000

COMERCIO AL POR MAYOR Y AL POR MENOR

Debe Haber

820.000

820.000

c. Procedimiento para registrar las operaciones mercantiles

Para registrar las operaciones mercantiles en los comprobantes y libros de contabilidad se cambia

la cuenta T por los asientos de diario en forma horizontal.

Ejemplo El ejercicio anterior se registra así:

ASIENTO DE DIARIO

CUENTAS DEBE HABER

CAJA 200.000

CLIENTES 620.000

COMERCIO AL POR MAYOR Y AL POR MENOR 820.000

Proceso para registrar correctamente una operación mercantil es el siguiente:

1. Identificar las cuentas que se afectan según el tipo de transacción. Para ello debe plantearse

dos interrogantes.

• Al comprar. ¿Qué se compra?, ¿Cómo se cancela?

• Al vender ¿Qué se vende? , ¿Cómo se cobra su valor?

• Al cancelar una deuda. ¿Qué tipo de deuda se paga?, ¿Cómo se cancela su valor?

2. Determinar la cuenta que se debita y la cuenta que se acredita. Para ello, primero se debe

identificar el grupo de cuentas a que pertenece y recordar su movimiento, teniendo presente sus

aumentos o disminuciones, luego se procede a debitar o acreditar cada una.

9. Una cuenta se DEBITA Una cuenta se ACREDITA

Si la cuenta es de: Si la cuenta es de:

• Activo y aumenta • Activo y disminuye

• Pasivo y disminuye • Pasivo y aumenta

• Patrimonio y disminuye • Patrimonio y aumenta

• Costo de ventas y aumenta • Costo de ventas y disminuye

• Gastos y aumenta • Gastos y disminuye

• Ingresos y disminuye • Ingresos y aumenta

EJERCICIOS DE APLICACIÓN

1.

1. Consignación en Banco de Colombia por $ 500.000

2. Compra de mercancías al contado por $ 800.000, valor cancelado con cheque del

Banco de Colombia

3. Compra de mercancías a crédito por $ 600.000

4. Venta de mercancías al contado por $ 1.500.000

5. Venta de mercancías a crédito por $ 1.700.000

6. Compra a crédito activos diferentes: Muebles para la oficina por $ 470.000

7. La empresa concede un préstamo a un empleado y gira cheque por $ 250.000

8. La empresa obtiene un préstamo del Banco de Colombia por $ 3.000.000, que se

consigna en la cuenta corriente.

9. Un cliente abona $ 450.000 a la deuda por venta de mercancías a crédito, gira

cheque a favor de la empresa.

10. La empresa gira un cheque por $ 500.000 al Banco de Colombia como abono a la

deuda.

11. La empresa gira un cheque de $ 256.000 a un proveedor por concepto de abono a

deuda por mercancías.

12. Para iniciar una empresa, un socio aporta $ 1.300.000 con cheque, otro socio aporta

un terreno por $ 1.500.000

13. Gastos:

-La empresa gira un cheque por $ 120.000 por concepto de arrendamiento de

Oficinas por un mes.

-El banco cobra intereses por sobregiro y descuenta directamente de la cuenta

corriente de la empresa $ 5.000

14. Gastos pagados por anticipado. La empresa gira un cheque por valor de $ 300.000

correspondiente a tres meses de arrendamiento anticipado.

15. Ingresos:

-La empresa recibe $ 75.000 por concepto de arrendamiento de parqueadero

- La empresa recibe honorarios por valor de $ 180.000 en cheque girado a favor

de la empresa por asistencia técnica.

16. Gastos causados por pagar

- A fin de mes, la empresa adeuda los servicios públicos correspondientes a un

mes por valor de $ 185.450

17. Ingresos recibidos por anticipado.

-La empresa recibe $90.000 por concepto de intereses anticipados

10. 2. LA ECUACIÓN PATRIMONIAL

Contablemente debe existir equilibrio entre las cuentas reales de Activo, de Pasivo y de

patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una

formula matemática conocida con el nombre de ECUACIÓN PATRIMONIAL. Esta formula da a

conocer independientemente, el valor del Activo, del Pasivo o del Patrimonio.

ECUACIÓN PATRIMONIAL ACTIVO = PASIVO + PATRIMONIO

De donde: PASIVO = ACTIVO - PATRIMONIO

PATRIMONIO = ACTIVO – PASIVO

Ejemplo 1. Villarreal Asociados & Cía., suministra la siguiente información: Posee $ 600.000 en

una cuenta corriente bancaria, $ 3.000.000, en equipo para oficina, $ 1.200.000 que debe cobrar

por venta de mercancías, $ 1.800.000 en terrenos; debe pagar a proveedores $ 900.000, un

préstamo bancario por $ 500.000. Determinar el patrimonio de la empresa.

PATRIMONIO = ACTIVO – PASIVO

ACTIVO PASIVO

Bancos $ 600.000 Bancos Nacionales $ 500.000

Equipo de oficina 3.000.000 Proveedores Nales $ 900.000_

Clientes 1.200.000 Total $1.400.000

Terrenos 1.800.000

Total $ 6.600.000 PATRIMONIO $ 5.200.000

Total ACTIVO $6.600.000 Total PASIVO + PATRIMONIO $ 6.600.000

Nota: En la ecuación patrimonial solo intervienen las cuentas reales, por ello, del ejercicio

anterior únicamente se toman las cuentas del ACTIVO, PASIVO Y PATRIMONIO

Ejercicios:

2. Con la siguiente información determine el Patrimonio del Almacén la Gran Subasta:

Bancos 850.000 Acreedores varios 300.000

Clientes 700.000 Maquinaria y equipo 5.000.000

Costos y gastos x pagar 850.000 Cesantías consolidadas 200.000

Acciones 1.500.000 Gastos de personal 850.000

Comercio al por Mayor y menor 3.500.000

Compra de mercancías 2.800.000

Ingresos diversos 150.000

Ejemplo 2: Modificaciones en la ecuación patrimonial (La ecuación puede variar de acuerdo con

los aumentos o disminuciones del activo, pasivo o patrimonio)

• El 20 de mayo de 2004 Juan Gómez, tiene $ 3.000 en bancos y no tiene deudas a su cargo. La

ecuación patrimonial se representa así:

ACTIVO PASIVO

Bancos $ 3.000.000 -0-

PATRIMONIO

Aportes sociales $3.000.000

Total activo $ 3.000.000 Total Patrimonio $ 3.000.000

11. Ejercicio:

3. El 25 de mayo se compra de contado muebles por $ 500.000 y cancela con cheque

NOTA: Al cambiar un activo por otro activo, el patrimonio permanece igual.

4. • El 26 de mayo compra un terreno a crédito por $ 5.000.000

Nota: Al aumentar el activo y aumentar el pasivo por igual valor, el patrimonio no sufre variación

5. • El 27 de mayo paga con cheque $ 500.000 a la deuda del terreno

Nota: al disminuir el activo y disminuir el pasivo por el mismo valor, el patrimonio permanece

invariable.