Mai 2011 : situation financière de l’Assurance chômage

•

0 j'aime•656 vues

Cette note présente la prévision de la situation financière de l’assurance chômage pour les années 2011 et 2012, sachant que les dépenses et recettes sont désormais connues jusqu’à la fin mars 2011

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (11)

En vedette

En vedette (9)

Similaire à Mai 2011 : situation financière de l’Assurance chômage

Similaire à Mai 2011 : situation financière de l’Assurance chômage (20)

Plus de Unédic

Plus de Unédic (20)

Mai 2011 : situation financière de l’Assurance chômage

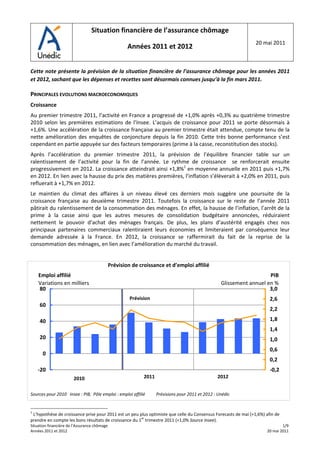

- 1. Situation financière de l’assurance chômage 20 mai 2011 Années 2011 et 2012 Cette note présente la prévision de la situation financière de l’assurance chômage pour les années 2011 et 2012, sachant que les dépenses et recettes sont désormais connues jusqu’à la fin mars 2011. PRINCIPALES EVOLUTIONS MACROECONOMIQUES Croissance Au premier trimestre 2011, l’activité en France a progressé de +1,0% après +0,3% au quatrième trimestre 2010 selon les premières estimations de l’Insee. L’acquis de croissance pour 2011 se porte désormais à +1,6%. Une accélération de la croissance française au premier trimestre était attendue, compte tenu de la nette amélioration des enquêtes de conjoncture depuis la fin 2010. Cette très bonne performance s’est cependant en partie appuyée sur des facteurs temporaires (prime à la casse, reconstitution des stocks). Après l’accélération du premier trimestre 2011, la prévision de l’équilibre financier table sur un ralentissement de l’activité pour la fin de l’année. Le rythme de croissance se renforcerait ensuite progressivement en 2012. La croissance atteindrait ainsi +1,8%1 en moyenne annuelle en 2011 puis +1,7% en 2012. En lien avec la hausse du prix des matières premières, l’inflation s’élèverait à +2,0% en 2011, puis refluerait à +1,7% en 2012. Le maintien du climat des affaires à un niveau élevé ces derniers mois suggère une poursuite de la croissance française au deuxième trimestre 2011. Toutefois la croissance sur le reste de l’année 2011 pâtirait du ralentissement de la consommation des ménages. En effet, la hausse de l’inflation, l’arrêt de la prime à la casse ainsi que les autres mesures de consolidation budgétaire annoncées, réduiraient nettement le pouvoir d’achat des ménages français. De plus, les plans d’austérité engagés chez nos principaux partenaires commerciaux ralentiraient leurs économies et limiteraient par conséquence leur demande adressée à la France. En 2012, la croissance se raffermirait du fait de la reprise de la consommation des ménages, en lien avec l’amélioration du marché du travail. Prévision de croissance et d’emploi affilié Emploi affilié PIB Variations en milliers Glissement annuel en % 80 3,0 Prévision 2,6 60 2,2 40 1,8 1,4 20 1,0 0,6 0 0,2 ‐20 ‐0,2 2010 2011 2012 Sources pour 2010 Insee : PIB, Pôle emploi : emploi affilié Prévisions pour 2011 et 2012 : Unédic 1 L’hypothèse de croissance prise pour 2011 est un peu plus optimiste que celle du Consensus Forecasts de mai (+1,6%) afin de prendre en compte les bons résultats de croissance du 1er trimestre 2011 (+1,0% Source Insee). Situation financière de l’Assurance chômage 1/9 Années 2011 et 2012 20 mai 2011

- 2. Emploi affilié et masse salariale Du fait de l’accélération de l’activité enregistrée en début d’année, les créations d’emploi en 2011 se poursuivraient à un rythme proche de l’année précédente (+120 000 postes en 2010). Après la hausse du premier trimestre, puis un léger ralentissement des créations d’emploi en milieu d’année, l’emploi affilié sur le champ de l’assurance chômage progresserait ainsi au total de +146 000 postes sur l’année 2011. En 2012, avec le raffermissement de la croissance, cette hausse s’amplifierait et l’emploi affilié augmenterait de +168 000 postes. Il convient cependant de souligner qu’une incertitude réelle affecte la détermination des perspectives d’emploi pour 2012. En effet, depuis début 2008, on constate un décalage persistant entre le niveau d’emploi observé et le niveau d’emploi que l’on pourrait attendre au regard des évolutions d’activité (voir annexe 2). La hausse de l’inflation et l’amélioration du marché du travail bénéficieraient au salaire moyen par tête du secteur marchand non agricole, qui progresserait de +2,3% en 2011, puis de +2,5% en 2012. Enfin, la masse salariale profiterait de la hausse de l’emploi du secteur marchand non agricole : elle augmenterait de +3,1% en 2011 puis de +3,5% en 2012. Chômage et chômage indemnisé La hausse du chômage BIT2, observée depuis début 2008, s’est enrayée avec l’amélioration de la conjoncture. En 2011, le chômage décroîtrait progressivement à la suite des nombreuses créations d’emploi. Le taux de chômage BIT en France métropolitaine s’établirait à 9,0% en moyenne en 2011, puis se replierait à 8,8% en moyenne en 2012. Au premier trimestre 2011, le nombre de demandeurs d’emploi inscrits en catégorie A a diminué de ‐42 500 pour atteindre 2 680 000 inscrits en mars 2011. Cette baisse se poursuivrait aux trimestres suivants pour s’établir à ‐138 000 sur l’ensemble de l’année 2011, puis ralentirait en 2012 avec ‐92 000 inscrits pour atteindre 2 492 500 inscrits en décembre 2012. De son côté, le nombre de demandeurs d’emploi inscrits en catégorie B et C a augmenté de +42 400 au 1er trimestre 2011. Cette hausse se prolongerait sur le reste de l’année pour s’établir à +150 000 en 2011. En 2012, le nombre d’inscrits dans cette catégorie se stabiliserait (+ 2 000). Prévision de demandeurs d’emploi en fin de mois et potentiel indemnisable Effectif en milliers 5 000 Prévision 4 500 4 000 3 500 3 000 2 500 2 000 1 500 1 000 2008 2009 2010 2011 2012 Effectif DEFM A Effectif DEFM A, B, C Effectif DEFM A, B, C + DRE Source : Pôle emploi. Prévisions : Unédic / DEA 2 Un chômeur au sens du Bureau international du travail (BIT) est une personne en âge de travailler (ayant 15 ans ou plus) qui n’a pas travaillé, même une heure, au cours d’une semaine de référence, est disponible pour travailler dans les deux semaines et a entrepris des démarches actives de recherche d’emploi dans le mois précédent ou a trouvé un emploi commencant avant trois mois. Situation financière de l’Assurance chômage 2/9 Années 2011 et 2012 20 mai 2011

- 3. Au final en 2011, le potentiel indemnisable (DEFM A,B,C + DRE) se réduirait de 40 000 sous l’effet de la baisse du nombre d’inscrits en DEFM A et du nombre de dispensés de recherche d’emploi (DRE). Le taux de couverture diminuerait sensiblement, et la baisse des indemnisés serait supérieure à celle du potentiel indemnisable. Le nombre de chômeurs indemnisés par l’assurance chômage se réduirait ainsi en 2011 de 79 000 bénéficiaires, dont environ 20 000 du fait de la baisse du potentiel indemnisable et 59 000 du fait de la baisse tendancielle du taux de couverture. En 2012 : la baisse du potentiel indemnisable s’accroitrait et expliquerait la baisse des indemnisés à hauteur de 60 000 environ, les 18 000 restants correspondant à la faible baisse du taux de couverture qui deviendrait quasiment stable à fin 2012. Au final, la baisse du nombre de chômeurs indemnisés par l’assurance chômage serait du même ordre qu’en 2011 (‐78 000 bénéficiaires). Prévision d’indemnisés et potentiel indemnisable Effectif en milliers Taux en % 5 000 100 Prévision 4 500 80 4 000 3 500 60 3 000 2 500 40 2 000 20 1 500 1 000 0 2008 2009 2010 2011 2012 Effectif Indemnisés Effectif DEFM A, B, C + DRE Taux de couverture Source : Pôle emploi. Prévisions : Unédic / DEA Situation financière de l’Assurance chômage 3/9 Années 2011 et 2012 20 mai 2011

- 4. EN RESUME : PRINCIPALES EVOLUTIONS MACROECONOMIQUES La prévision est réalisée sous les hypothèses d’une évolution du PIB de +1,8 % en 2011, de +1,7% en 2012 et du maintien de la CRP en 2011. Le nombre de demandeurs d’emploi diminuerait en 2011 (‐40 000 demandeurs d’emploi en catégories A, B, C et dispensés de recherche d’emploi), puis en 2012 (‐123 000). Le nombre de bénéficiaires de l’assurance chômage diminuerait de 79 000 unités en 2011, puis de 78 000 en 2012. Tableau 1‐ Principales évolutions macroéconomiques 2010 2011 2012 Estimation Prévision Prévision Croissance, Prix, Emploi, Salaire (moyenne annuelle en %) PIB 1,4% 1,8% 1,7% Indice des prix à la consommation 1,5% 2,0% 1,7% Emplois affiliés 0,7% 0,9% 1,0% Salaire moyen par tête (SMPT) dans le secteur concurrentiel 2,2% 2,3% 2,5% Masse salariale dans le secteur concurrentiel 1,9% 3,1% 3,5% Emploi, Chômage (niveau en fin de période CVS) Emplois affiliés 16 466 400 16 613 000 16 781 000 Taux de chômage BIT France Métropolitaine * 9,3% 9,0% 8,8% DEFM (cat A) 2 722 500 2 584 500 2 492 500 DEFM (cat A, B, C) + DRE 4 311 850 4 271 850 4 148 850 Chômeurs indemnisés Assurance chômage** 2 128 800 2 049 800 1 971 800 Emploi, Chômage (variation sur la période) Emplois affiliés 119 700 146 000 168 400 DEFM (catégorie A) 76 600 ‐138 000 ‐92 000 DEFM (catégorie A, B, C) + DRE 139 350 ‐40 000 ‐123 000 Chômeurs indemnisés Assurance chômage** 51 495 ‐79 000 ‐78 000 *En moyenne sur l'année **Hors CRP, CTP, formation Situation financière de l’Assurance chômage 4/9 Années 2011 et 2012 20 mai 2011

- 5. SITUATION FINANCIERE DE L’ASSURANCE CHOMAGE La prévision d’équilibre technique est réalisée sous les hypothèses d’une évolution du PIB de +1,8 % en 2011, de 1,7% en 2012. L’hypothèse est faite d’un maintien de la CRP et du CTP et d’une poursuite de la baisse du nombre de bénéficiaires de ces dispositifs entamée début 2010 (‐3,0% et ‐2,3% par mois en moyenne). La prévision intègre le coût estimé des évolutions réglementaires introduites par la nouvelle convention d’assurance chômage soit, par année pleine : 7 M€ pour la suppression du coefficient réducteur en cas de chômage saisonnier 10 M€ pour l’abandon de la régle de non cumul entre pension d’invalidité et allocation chômage. La part croissante de l’intérim au sein de l’emploi affilié atténue l’effet de la baisse du nombre de chômeurs indemnisés sur les dépenses d’allocation. Simultanément, elle limite les conséquences positives de l’augmentation du nombre de salariés affiliés à l’assurance chômage sur les recettes. La durée moyenne des missions d’intérim est en baisse depuis 2008 et atteint 8,7 jours en 20103. Les salariés intérimaires sont donc plus facilement susceptibles de cumuler un salaire (donc des cotisations d’assurance chômage) et une allocation chômage au sein d’un même mois. La variation de trésorerie de l’assurance chômage pourrait présenter un déficit de ‐2,0 milliards d’euros en 2011 (‐1,2 milliards hors éléments exceptionnels). La variation de trésorerie de l’assurance chômage pourrait présenter un excédent de 0,3 milliard d’euros en 2012. La situation financière de l’assurance chômage serait alors de ‐10,6 milliards d’euros à fin 2011 et de ‐10,3 milliards d’euros à fin 2012. Tableau 2‐ Situation financière de l’assurance chômage résumée 2010 2011 2012 Estimation Prévision Prévision En millions d'euros Dépenses techniques 28 013 27 267 26 601 Total des dépenses 34 428 33 434 32 797 Recettes techniques 30 744 31 634 32 576 Total des recettes 31 441 32 196 33 068 SOLDE = RECETTES ‐ DÉPENSES ‐2 987 ‐1 238 272 (1) (2) Éléments exceptionnels 114 ‐770 0 Variation de Trésorerie de l'AC ‐2 873 ‐2 008 272 Situation de l'Endettement net bancaire de l'AC au 31/12 ‐8 571 ‐10 579 ‐10 307 (1) Produits des sessions immobilières et variation du compte courant. (2) Somme due en janvier 2011 en appurement d’une dette contractée auprès de l’Etat . 3 B.CAUSSAIN, F.DUPUIS, « Profil des intérimaires et durée des missions en 2010 », Pôle Emploi, Repères et Analyses, n°23 mai 2010. Situation financière de l’Assurance chômage 5/9 Années 2011 et 2012 20 mai 2011

- 6. Tableau 3‐ Situation financière de l’assurance chômage détaillée 2010 2011 2012 Estimation Prévision Prévision En millions d'euros Dépenses techniques 28 013 27 267 26 601 Total allocations brutes 26 935 26 197 25 564 ‐ are‐aud‐aca 26 069 25 701 25 251 ‐ aref 986 979 949 ‐ crp 1 761 1 302 1 141 ‐ décès 5 5 4 ‐ prélèvements retraites ‐1 140 ‐1 132 ‐1 097 D É ‐ financement as‐fne 15 20 10 P ‐ indus ‐801 ‐736 ‐713 E ‐financement activité partielle de longue durée 39 57 19 N Total aides 1 078 1 070 1 038 S ‐ aide création d'entreprise 992 986 955 E ‐ autres aides (adr, aide fin de droit, ascre) 85 85 82 S Financement plan Rebond pour l'emploi 5 20 0 Caisses de retraite (hors précomptes) 3 053 2 869 2 819 Financement Pôle Emploi 2 993 2 966 3 065 Coût accompagnement CRP 104 55 48 Frais de gestion et décaissements sur immobilisations 80 83 83 Intérêts sur emprunts 181 174 180 Total Dépenses 34 428 33 434 32 797 Produits techniques 30 744 31 634 32 576 R ‐ contributions 30 653 31 571 32 526 E C ‐ autres produits techniques 91 63 50 E Participation entreprise crp 475 343 300 T Conventions diverses 156 146 128 T Gestion administrative 63 71 62 E Revenus financiers 3 2 2 S Total recettes 31 441 32 196 33 068 SOLDE = RECETTES ‐ DÉPENSES ‐2 987 ‐1 238 272 Éléments exceptionnels 114(1) ‐770(2) Variation de Trésorerie de l'AC ‐2 873 ‐2 008 272 Situation de l'Endettement net bancaire de l'AC au 31/12 ‐8 571 ‐10 579 ‐10 307 (1) Produits des sessions immobilières et variation du compte courant. (2) Somme due en janvier 2011 en appurement d’une dette contractée auprès de l’Etat . Situation financière de l’Assurance chômage 6/9 Années 2011 et 2012 20 mai 2011

- 7. Annexe 1 ‐ Évolutions financières du régime d’assurance chômage Variation de trésorerie de l'assurance chômage 5 000 4 000 3 000 2 000 Millions d'euros 1 000 0 ‐1 000 ‐2 000 ‐3 000 ‐4 000 ‐5 000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (Estim.) (Prév.) (Prév.) Source : Équilibre technique, Unédic Situation financière de l'assurance chômage au 31/12 (endettement net bancaire) 4 000 2 000 0 ‐2 000 Millions d'euros ‐4 000 ‐6 000 ‐8 000 ‐10 000 ‐12 000 ‐14 000 ‐16 000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (Estim.) (Prév.) (Prév.) Source : Équilibre technique, Unédic Situation financière de l’Assurance chômage 7/9 Années 2011 et 2012 20 mai 2011

- 8. Annexe 2 ‐ Lien emploi ‐ croissance Cette note résume les principaux constats tirés depuis la crise de 2008 sur les évolutions comparées de l’emploi et de la croissance. Elle s’appuie sur les travaux les plus récents de l’Insee et les analyses en cours à l’Unédic. La crise entamée début 2008 a eu des conséquences sur l’économie sans équivalent depuis la fin de la seconde guerre mondiale. En 2008 et 2009, 500 000 emplois salariés du secteur marchand non agricole ont été détruits. Ce résultat est toutefois meilleur qu’attendu au regard de la récession observée durant la période : 1‐ la baisse de l’emploi est inférieure à celle attendue En 2008 / 2009, la baisse de l’emploi a été deux fois moins prononcée que celle de la valeur ajoutée des secteurs marchands. L’emploi et la valeur ajoutée s’étaient pourtant repliés dans des proportions identiques pendant la crise de 1992 / 1993 (tableau 1). Les entreprises ont moins licencié en recourant à des formes de rétentions de mains d’œuvre via les mécanismes de flexibilité (recours à l’intérim, annualisation du temps de travail, contrats à temps partiels) ou de maintien en emploi (chômage partiel, cf. graphique 4). En conséquence, la productivité apparente du travail (la valeur ajoutée par tête) a baissé dans des proportions plus élevées que lors des crises précédentes (graphique 3). Ces mécanismes de flexibilité n’expliquent qu’une faible part du moindre ajustement de l’emploi à l’activité. 2‐ la reprise des créations d’emploi intervient plus tôt qu’attendue L’emploi s’ajuste traditionnellement avec retard aux fluctuations de l’activité. Ainsi, en sortie de récession, les entreprises attendent que les perspectives d’activité se confirment avant d’embaucher de nouveaux salariés. Cela se traduit par une hausse du niveau de productivité apparente du travail. Or, le retour à la création d’emploi est intervenu dès le début de l’année 2010, après une hausse du PIB entamée début 2009. Ce délai est plus court qu’attendu. Cela conforte l’hypothèse d’une productivité apparente du travail affaiblie par la crise. Toutefois la variation du niveau d’emploi recouvre deux réalités différentes. L’ajustement de l’emploi, à la baisse et à la reprise est principalement passé par l’emploi intérimaire et les contrats courts. L’emploi durable n’a lui commencé à diminuer que trois trimestres après le début de la crise (graphique 5), mais cette baisse semble se poursuivre jusqu’à fin 2010 (données provisoires). Le signe d’un retour à un solde positif des variations d’emploi durable n’est pas encore visible. Source du tableau : « Comment expliquer les évolutions d'emploi depuis le début de la crise? », Julie Argouarc'h, Etienne Debauche, Pierre Leblanc, Benoît Ourliac, Note de conjoncture, Insee, décembre 2010 Situation financière de l’Assurance chômage 8/9 Années 2011 et 2012 20 mai 2011

- 9. Source des graphiques : « La crise de 2008‐2009 et ses suites : recul marqué de l'emploi et ralentissement des salaires, puis reprise en 2010 », Michel Amar, Étienne Dalibard, Étienne Debauche, Emploi et salaires, Insee Références, Édition 2011 Situation financière de l’Assurance chômage 9/9 Années 2011 et 2012 20 mai 2011