1. 1

L’ANI du 11 janvier 2013 : une petite révolution !

Que prévoit l’accord ?

L’article 1er

de l’Accord National Interprofessionnel du 11 janvier 2013, prévoit, dans le cadre de la

sécurisation de l’emploi, la généralisation de la couverture complémentaire santé à tous les salariés

du secteur privé d’ici le 1er

janvier 2016, soit la couverture de près de 4 millions de salariés

supplémentaires, travaillant principalement dans des TPE – PME. Tous les secteurs sont concernés,

dont l’économie sociale, l’agriculture et les professions libérales, secteurs initialement hors champ.

Cet accord constitue une petite révolution sur le marché de la complémentaire santé et laisse encore

en suspens beaucoup de questions pour les opérateurs d’assurance malgré l’adoption du projet de

loi par l’Assemblée nationale le 4 avril 2013 puis la Chambre Mixte Paritaire le 23 avril dernier.

Des modalités confirmées par le parlement, on peut retenir cinq points principaux :

Les branches constituent le lieu privilégié de négociation de la couverture collective1

, à

défaut d’accord, la négociation s’ouvrira au niveau des entreprises ;

Des garanties minimales seront imposées et définies par voie réglementaire. Pour rappel,

l’ANI recommandait un panier de soins se situant entre les niveaux du contrat responsable et

de la couverture maladie universelle complémentaire soit :

Les branches pourront recourir à un assureur désigné ou recommandé, à condition que le

choix se fasse dans un cadre ouvert et transparent : le projet de loi prévoit une mise en

concurrence préalable, dont les modalités seront définies par décret ;

La durée maximale de la portabilité de la couverture santé et prévoyance pour les anciens

salariés couverts passe de 9 mois à 12 mois avec une exonération totale de cotisation pour le

salarié ;

1

La désignation, absente de l’accord initial, a été réintroduite dans le projet de loi

2. 2

Enfin il est prévu que les branches ouvrent des négociations sur la couverture prévoyance au

plus tard à l’issue du processus concernant la santé.

Quelles sont les échéances ?

Au 1er

janvier 2016, l’ensemble des entreprises devra avoir mis en place la couverture des frais

de santé pour l’ensemble des salariés.

Entre-temps les décrets d’application devraient paraître au mois de mai 2013..

En parallèle, les organisations syndicales ont déjà constitué des groupes de travail pour définir les

modalités d’application de l’accord (conformité avec le droit européen, transférabilité des provisions,

etc.)

Quels sont les principaux points du débat actuel ?

Après l’adoption de l’article 1er

par les députés, plusieurs points continuent de faire débat,

notamment :

La désignation des organismes complémentaires par les branches,

La couverture des inactifs,

Le coût pour l’état et pour les entreprises,

Mais également d’autres points comme les conditions de déductibilités sociales et

fiscales qui pourraient être remises en cause.

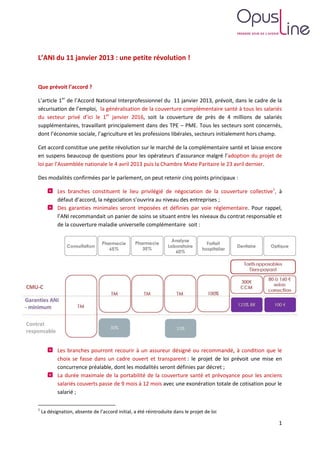

11 janvier

2013

11 février

2013

6 mars

2013

4 avril

2013

Mai

2013

1er janvier

2016

Accord

conclu entre

les partenaires

sociaux

Ouverture des négociations au niveau de chaque

branche professionnelle non couverte avant le 1er juin

2013

Date limite

d’entrée en

vigueur de la loi

A défaut d’accord de

branche signé, les

entreprises non couvertes

ouvriront des négociations

Décret

d’applicati

on de la loi

Transmission de

l’avant-projet

de loi au Conseil

d’Etat

BRANCHESENTREPRISESNATIONAL

Adoption du

projet de loi par

le Conseil des

ministres

Adoption par

l’assemblée

nationale

1er juillet

2014

Adoption par

la CMP après

rejet par le

sénat des

clauses de

désignation

23 avril

2013

3. 3

La désignation des organismes complémentaires par les branches

Bien que cette modalité fût absente de l’ANI, elle est globalement souhaitée par les syndicats qui la

considèrent comme une condition nécessaire à une mutualisation plus large des risques et des coûts

pour de meilleures garanties à un meilleur tarif et l’intégration de mesures de prévention adaptées

aux secteurs couverts dans les régimes mis en place.

En revanche, la désignation rencontre l’opposition d’une partie des acteurs du secteur (FFSA, CSCA,

FNMF) qui redoutent qu’elle ne renforce la position des institutions de prévoyance.

Certains déplorent également que l’avis relatif aux effets sur la concurrence de la généralisation de la

couverture complémentaire collective des salariés en matière de prévoyance, rendu par l’Autorité de

la concurrence le 29 mars 2013, ne soit pas (suffisamment) pris en compte. Bien que l’Autorité

reconnaisse la licéité des clauses de désignation, elle émet des réserves sur les points suivants :

La périodicité de mise en concurrence de 5 ans, en vertu du code de la Sécurité sociale, est

disproportionnée par rapport à la durée traditionnelle des contrats d’assurance, qui est d’un

an, avec tacite reconduction ;

Les clauses de désignation et de migration impliquent des contraintes pour l’employeur et le

salarié et des questions sur le bénéfice réel :

o Obligation de cotiser pour des salariés déjà couverts,

o Perte de toute marge de manœuvre de l’employeur pour la mise en place d’un

régime adapté à son entreprise,

o Relativité des bénéfices de la mutualisation en santé.

Ces clauses interfèrent dans le jeu de la libre concurrence ;

Les modalités de désignation sont aujourd’hui peu encadrées puisqu’elles reposent sur la

volonté des partenaires de branche.

L’Autorité, sur ces constats, a réalisé quatre séries de recommandations, qui sont très partiellement

intégrées dans le projet de loi :

4. 4

L’avis de l’Autorité de la concurrence n’est en revanche pas partagé par tous. En effet, les syndicats

estiment que la préconisation d’une périodicité maximale des clauses de 3 ans ne prend pas en

compte la spécificité du marché de la santé, pour lequel la mise en place de complémentaire santé

constitue un processus relativement long.

Les inactifs dans tout cela ?

Dans le débat, se font également entendre des voix sur l’extension de la couverture aux inactifs. A

l’instar de la Mutualité française, certains déplorent en effet que les retraités ou les étudiants

notamment ne soient pas concernés par le projet de loi.

Des groupes de travail annexes, à l’initiative des fédérations notamment, ont déjà été mis en place

pour travailler sur ce sujet, notamment sur les mécanismes de solidarité possibles entre actifs et

retraités.

Les travaux commandés au HCAAM par la ministre des Affaires sociales et de la Santé et le ministre

du Budget sur la généralisation de la couverture complémentaire santé à l’horizon 2017 devraient

traiter ce sujet. Les conclusions de ces travaux sont attendues d’ici cet été.

Quel coût pour les entreprises et pour l’Etat ?

Autre point soulevé, le manque à gagner pour l’Etat d’une telle généralisation.

Garantir l’égalité des conditions de

concurrence via une harmonisation des

régimes

Recommandations de l’Autorité

de la concurrence

Amendement de la possibilité pour tous

les organismes de mettre en œuvre une

action sociale au profit des assurés

Dispositions du projet de loi voté par les

députés (à confirmer par le rapport)

Faire primer la liberté de l’employeur de retenir

le ou les organismes de son choix

Pas de dispositions particulières

En cas de désignation / recommandation,

choix d’une pluralité d’opérateurs (de statuts

différents) selon une procédure de mise en

concurrence effective

L’Assemblée nationale a adopté un

amendement socialiste listant les

grands critères de mise en concurrence

des organismes complémentaires :

-publicité préalable obligatoire,

-fixation des modalités garantissant un

consentement éclairé des partenaires

sociaux lors de la désignation /

recommandation,

-règles en matière de conflit d’intérêts

-détermination des modalités de suivi

du régime en cours de contrat

Imposer une procédure de mise en

concurrence également pour les désignations

déjà en vigueur + périodicité maximale des

clauses de 3 ans au lieu de 5 ans

5. 5

En effet les contrats collectifs obligatoires bénéficient d’exonérations sociales et fiscales qui

devraient représenter, dans le cadre de la généralisation, un manque à gagner pour la Sécurité

sociale compris entre 375 et 540 millions d’euros entre 1,5 et 2,1 milliards pour l’Etat.

Concernant les entreprises, le coût de la participation obligatoire serait compris entre 2 et 3 milliards

d’euros, selon l’étude d’impact du gouvernement. Un amendement de l’opposition pour exclure les

entreprises de moins de dix salariés du financement de la couverture santé n’a pas été retenu.

Quels sont les impacts sur le marché de l’assurance santé ?

La réforme ne touche pas de la même manière les opérateurs selon leur positionnement sur le

marché :

Pour les opérateurs collectifs habitués des désignations, notamment les institutions de

prévoyance, la réforme ouvre de nouvelles branches potentielles et de nouvelles catégories

de salariés dans les branches où ils sont déjà désignés. Ceux-ci doivent cependant porter une

attention particulière sur cinq points majeurs :

o Les nouvelles exigences relatives aux appels d’offre qui seront définies par décret,

o La capacité des branches à se mettre d’accord dans le délai imparti,

o L’aptitude à gérer plusieurs réponses à appels d’offres dans des délais rapprochés,

o La pression sur la qualité face à une concurrence systématisée,

o La capacité commerciale locale pour aller chercher les petites entreprises.

Pour les opérateurs individuels positionnés sur les salariés non couverts en collectif, comme

les bancassureurs, les mutuelles et mutuelles sans intermédiaires, l’avenir semble plus

confus. Certitude de perdre des parts de marché sur leur segment cœur de cible mais

incertitude quant à leur capacité à se positionner sur d’autres segments d’assurés ou d’offres

sont, à juste titre, les préoccupations du moment. Néanmoins de nouvelles opportunités de

développement s’ouvrent à eux :

o Développement sur le petit collectif,

o Partenariats de distribution avec les acteurs traditionnels du collectif ou des acteurs

de la même famille, désireux et capables de se faire désigner,

o Essor…enfin… de la surcomplémentaire,

o Accélération du développement sur des segments à forte valeur ajoutée tels que les

séniors (sous réserve d’une portabilité du contrat aux retraités) et les travailleurs non

salariés, ou moins évident, sur des niches de salariés dont le sort n’est pas encore

entériné comme les salariés multi-employeurs notamment dans le service à domicile.

Pour les acteurs intervenant sur le collectif mais non désignés comme les assureurs ou les

courtiers, des pertes de part de marché sont craintes en collective. Ces acteurs se mobilisent

déjà pour être prêts lorsque la course à l’équipement va démarrer.

D’autres acteurs, auxquels, on ne pense pas en premier lieu se sentent également menacés :

c’est le cas notamment des mutuelles de fonctionnaires qui paradoxalement couvrent de

nombreux salariés via les conjoints de leurs agents assurés. Pour ceux-là, une réflexion

s’impose également, à la fois sur le recentrage de leurs efforts sur leur population cœur de

cible, qui a tendance à plus comparer qu’auparavant, mais également à employer des

logiques du marché individuel notamment sur la surcomplémentaire.

6. 6

On le voit bien, de nombreuses combinaisons de stratégie vont sans doute voir le jour et redistribuer

les cartes d’un marché qui avait tendance à vivre sur ses acquis.

Quels sont les chantiers à lancer ?

La généralisation de la complémentaire santé à l’ensemble des salariés appellent une réflexion

stratégique de la part de tous les opérateurs :

Analyse du positionnement actuel,

Identification et évaluation des risques liés à la mise en place de l’ANI aussi bien en termes,

de préservation du portefeuille que de développement,

Etude d’opportunité sur le collectif,

Définition de la stratégie de positionnement (statu quo ou repositionnement),

Revue ou validation des objectifs de développement.

Quelle que soit la posture adoptée (statu quo ou repositionnement), la généralisation de la

complémentaire santé aura pour conséquences de devoir a minima optimiser l’ensemble de la

chaîne de valeur si ce n’est de la repenser :

En effet l’intensification de la pression concurrentielle et l’augmentation du niveau d’exigence

générale (niveaux de garanties, qualité des réponses à appel d’offres, position systématique

d’experts en gestion du collectif, etc.) appellent une réflexion nécessaire et anticipée de la part de

l’ensemble des opérateurs.

Pour les acteurs traditionnels du collectif Pour les acteurs traditionnels de l’individuel

(et pour les courtiers sur certains points)

Conception / tarification

Identification de secteurs cibles et capacité à

monter rapidement en compétence sur des

secteurs d’activité non couverts jusque-là

Capacité technique à modéliser la solidarité et à

apprécier l’équilibre technique d’une branche de

façon globale (couverture de base / couvertures

annexes)

Existence de services aux assurés différenciants et

suffisamment flexibles pour s’adapter aux besoins

spécifiques des professions à couvrir notamment

Réflexion globale sur les différentes solutions de

rétention des assurés salariés (sur-

complémentaire, autres risques, services, etc.)

Réflexion sur la proposition d’offres attractives

aux populations non concernées par l’ANI

Conception /

tarification

Distribution Gestion Pilotage

7. 7

en termes de prévention

Optimisation des services rendus aux entreprises

notamment avec des reportings plus performants

et intégrant de nouvelles contraintes éventuelles

notamment en termes de qualité de gestion

Réflexion sur la sur-complémentaire

Distribution

Evaluation des besoins du réseau en termes

d’outils (connaissance des secteurs cibles, plan de

contacts des entreprises, montée en compétence

sur la CCN, etc.), lui permettant de couvrir

rapidement un nombre important de petites

entreprises sur l’ensemble du territoire

Identification de partenariats potentiels de

distribution en complément, sur certaines zones

géographiques

Réflexion sur une approche opportuniste des

petites entreprises mettant en place une

couverture selon une décision unilatérale de

l’employeur, notamment par exploitation du plan

de contacts sur les autres risques

Réflexion sur des partenariats éventuels

(institutions de prévoyance, courtiers, etc.)

Gestion

Optimisation de la gestion pour être en capacité

de répondre à des appels d’offre de plus en plus

exigeants sur la qualité et sur le prix

Capacité de paramétrage et de mise en gestion de

gros volumes en un temps limité

Etude de la capacité à gérer de la sur-complémentaire de façon la plus fluide et transparente pour l’assuré

et à moindre coût, notamment en facilitant les démarches administratives via l’intégration de flux

dématérialisés

Pilotage

Analyse de portefeuilles client pour anticiper les

mouvements sur le portefeuille et définir la

stratégie de ciblage

Evaluation de la capacité à piloter de nouvelles

branches (nombre de ressources et compétences)

Revue des indicateurs en fonction des modalités

de mise en place de la généralisation et des

appels d’offres et de la spécificité du risque dans

le secteur

Automatisation / optimisation des outils de

pilotage pour garantir la sécurité du pilotage et la

satisfaction client

Mise en place d’un suivi des mécanismes de

solidarité et d’un suivi global de l’équilibre des

branches

Eventuellement mise en place d’outils de pilotage

de contrats collectifs

Un certain nombre d’éléments peuvent être anticipés et préparés, ce que certains opérateurs ont

déjà compris et appliquent. Globalement, cet accord, malgré toutes les contraintes qu’il comporte,

va plutôt dans le sens d’une optimisation des pratiques et ne fait qu’accélérer les projets que tout

opérateur avait en tête pour les années à venir…

Dans ce cadre, OpusLine se tient prêt pour vous aider dans la définition de votre positionnement

dans ce nouveau paysage concurrentiel, l’anticipation des impacts sur vos portefeuilles, la réalisation

de l’état des lieux de vos pratiques et élaboration de vos transformations à opérer, et dans la

construction de vos partenariats et de vos offres.

8. 8

Contacts sur le sujet :

Audrey Berling-Eeckhout : audrey.berling@opusline.fr

Vanessa Mendel-Kopelman : vanessa.mendel@opusline.fr

Kilina Guerrier : kilina.guerrier@opusline.fr