![DESCENTRALIZACION FISCAL FEDERALISMO Y DESCENTRALIZACION EN VENEZUELA RENTA PETROLERA 2. Hasta la reforma del Art. 113 de la Ley del BCV de 2005, PDVSA entregaba todos los Dólares por venta de hidrocarburos al BCV y obtenía bolívares a cambio. Sobre esos bolívares declaraba ISR. Esto es lo que va al Presupuesto (Situado). ,[object Object],5. Ese aporte, aunque no significa un “gasto normal y necesario, para producir la renta”, está siendo deducido por PDVSA para cálculo del ISR. Por eso, esos “aportes” al FONDEN reducen el ingreso ordinario, en el presupuesto nacional. 4. Con la reforma de Ley de BCV, PDVSA aporta a FODEN dólares. Aunque PDVSA entregue dólares al BCV, debe reportarlos como ingreso para cálculo del ISR. La tasa de cambio que emplea debe ser la oficial: US $ 1 = Bs.2,15. 3 . A partir de 2005 hay otra Compañía Anónima que recibe el producto de la venta del Petróleo: FONDEN. FONDEN debería pagar ISR, pero está constituida sólo para “producir” gastos. Qué pasa con ganancias por intermediación cambiaria?](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Descentralizacion Fiscal

Similaire à Descentralizacion Fiscal (20)

Plus de Adriana Vigilanza

Plus de Adriana Vigilanza (17)

Descentralizacion Fiscal

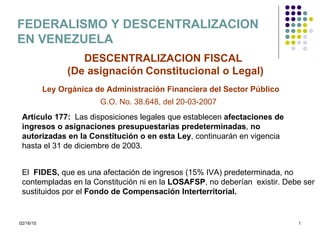

- 1. DESCENTRALIZACION FISCAL (De asignación Constitucional o Legal) FEDERALISMO Y DESCENTRALIZACION EN VENEZUELA Ley Orgánica de Administración Financiera del Sector Público Artículo 177: Las disposiciones legales que establecen afectaciones de ingresos o asignaciones presupuestarias predeterminadas , no autorizadas en la Constitución o en esta Ley , continuarán en vigencia hasta el 31 de diciembre de 2003. G.O. No. 38.648, del 20-03-2007 El FIDES, que es una afectación de ingresos (15% IVA) predeterminada, no contempladas en la Constitución ni en la LOSAFSP , no deberían existir. Debe ser sustituidos por el Fondo de Compensación Interterritorial.

- 3. DESCENTRALIZACION FISCAL FEDERALISMO Y DESCENTRALIZACION EN VENEZUELA RENTA PETROLERA Ley de “Contribución” Especial sobre Precios Extraordinarios 1. La “contribución” se causa cuando el precio del petróleo supera los US $ 70, fijados según la cotización del “Brent”. 2. Son “contribuyentes” solamente los exportadores de hidrocarburos y los “transportistas” 3. El único exportador de hidrocarburos es el Estado o empresas 100% de su propiedad. Artículo 57: Las actividades de comercialización de los hidrocarburos naturales, así como la de los productos derivados que mediante Decreto señale el Ejecutivo Nacional, sólo podrán ser ejercidas por las empresas a que se refiere el Artículo 27 de la presente Ley . A tal efecto, las empresas mixtas que desarrollen actividades primarias sólo podrán vender los hidrocarburos naturales que produzcan a las empresas a que se refiere el Artículo 27 de la presente Ley .

- 4. DESCENTRALIZACION FISCAL FEDERALISMO Y DESCENTRALIZACION EN VENEZUELA RENTA PETROLERA Ley de “Contribución” Especial sobre Precios Extraordinarios 4. Las “contribuciones” son tributos finalistas que solamente benefician a determinados sectores, quienes son los “aportantes”. 5. Las “contribuciones” deben ir a un patrimonio separado. La Ley que creó la CEPEH solamente dice que esos recursos servirán para financiar al “Poder Comunal”, que no sólo no es un “patrimonio separado” sino que NO EXISTE . Artículo 34 No se podrá destinar específicamente el producto de ningún ramo de ingreso con el fin de atender el pago de determinados gastos , ni predeterminarse asignaciones presupuestarias para atender gastos de entes o funciones estatales específicas, salvo las afectaciones constitucionales . No obstante y sin que ello constituya la posibilidad de realizar gastos extrapresupuestarios, podrán ser afectados para fines específicos los siguientes ingresos: 1. Los provenientes de donaciones, herencias o legados a favor de la República o sus entes descentralizados funcionalmente sin fines empresariales, con destino específico. 2. Los recursos provenientes de operaciones de crédito público. 3. Los que resulten de la gestión de los servicios autónomos sin personalidad jurídica. 4. El producto de las contribuciones especiales .

- 6. SALA CONSTITUCIONAL – SENTENCIA DEL 25-01-2006 Un fraude constitucional ocurre “(…) cuando se destruyen las teorías democracias mediante el procedimiento de cambio en las instituciones existentes aparentando respetar las formas y procedimientos constitucionales (…) o cuando se utiliza del procedimiento de reforma constitucional para proceder a la creación de un nuevo régimen político, de un nuevo ordenamiento constitucional, sin alterar el sistema de legalidad establecido, como ocurrió con el uso fraudulento de los poderes conferidos por la ley nacional en la Asamblea de la Constitución de Weismar, forzando al Parlamento a conceder a los lideres fascistas, en términos de dudosa legitimidad, la plenitud del poder constituyente, otorgando un poder legislativo ilimitado” y que un falseamiento de la Constitución ocurre cuando se otorga “(…) a las normas constitucionales una interpretación y un sentido distinto del que realmente tienen , que es en realidad una modificación no formal de la Constitución misma” (…)” FEDERALISMO Y DESCENTRALIZACION EN VENEZUELA