Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Observatoire des PME-ETI : Les Aéroports

Similaire à Observatoire des PME-ETI : Les Aéroports (20)

Observatoire des PME-ETI : Les Aéroports

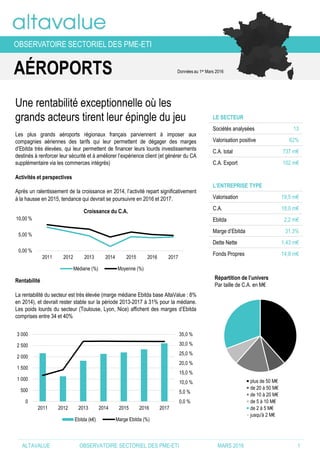

- 1. AÉROPORTS LE SECTEUR Sociétés analysées 13 Valorisation positive 62% C.A. total 737 m€ C.A. Export 102 m€ L’ENTREPRISE TYPE Valorisation 19,5 m€ C.A. 18,0 m€ Ebitda 2,2 m€ Marge d’Ebitda 31,3% Dette Nette 1,43 m€ Fonds Propres 14,8 m€ Une rentabilité exceptionnelle où les grands acteurs tirent leur épingle du jeu Les plus grands aéroports régionaux français parviennent à imposer aux compagnies aériennes des tarifs qui leur permettent de dégager des marges d’Ebitda très élevées, qui leur permettent de financer leurs lourds investissements destinés à renforcer leur sécurité et à améliorer l’expérience client (et générer du CA supplémentaire via les commerces intégrés) Activités et perspectives Après un ralentissement de la croissance en 2014, l’activité repart significativement à la hausse en 2015, tendance qui devrait se poursuivre en 2016 et 2017. Croissance du C.A. Rentabilité La rentabilité du secteur est très élevée (marge médiane Ebitda base AltaValue : 8% en 2014), et devrait rester stable sur la période 2013-2017 à 31% pour la médiane. Les poids lourds du secteur (Toulouse, Lyon, Nice) affichent des marges d’Ebitda comprises entre 34 et 40% OBSERVATOIRE SECTORIEL DES PME-ETI Répartition de l’univers Par taille de C.A. en M€ Données au 1er Mars 2016 0,00 % 5,00 % 10,00 % 2011 2012 2013 2014 2015 2016 2017 Médiane (%) Moyenne (%) 0,0 % 5,0 % 10,0 % 15,0 % 20,0 % 25,0 % 30,0 % 35,0 % 0 500 1 000 1 500 2 000 2 500 3 000 2011 2012 2013 2014 2015 2016 2017 Ebitda (k€) Marge Ebitda (%) plus de 50 M€ de 20 à 50 M€ de 10 à 20 M€ de 5 à 10 M€ de 2 à 5 M€ jusqu'à 2 M€ ALTAVALUE OBSERVATOIRE SECTORIEL DES PME-ETI MARS 2016 1

- 2. OBSERVATOIRE SECTORIEL DES PME-ETI Aéroports Situation financière Le secteur n’hésite pas à recourir à l’endettement, que la marge et les cash-flows rendent possibles. Le secteur a en effet de lourds besoins en investissements. Ceux-ci ont représenté 15,6% du Chiffre d’Affaires. Risque Crédit Long Terme Sans surprise les poids lourds du secteur ont le meilleur score de crédit long terme, à l’exception de Toulouse-Blagnac dont les investissements et la dette sont les plus élevés. Les sociétés du secteur ne cessent d’augmenter leurs investissements depuis le point bas de 2012. Les Aéroports font partie des très rares secteurs qui n’ont pas donné la priorité au renforcement de leurs fonds propres entre 2012 et 2014, signe de leur confiance en l’activité de leur secteur. Capitaux propres (K€) Investissement matériels (K€) ALTAVALUE OBSERVATOIRE SECTORIEL DES PME-ETI MARS 2016 2 0 2 000 4 000 6 000 2011 2012 2013 2014 2015 2016 2017 0 5 000 10 000 15 000 20 000 2011 2012 2013 2014 2015 2016 2017 -20,0 % 0,0 % 20,0 % 40,0 % 60,0 % 80,0 % 100,0 % 120,0 % 140,0 % 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500 2011 2012 2013 2014 2015 2016 2017 Endettement Net (k€) ratio d'endettement (%) TOP 10 du secteur Chiffre d'affaires EBITDA Part du CA Investissements 2013 2014 2013 2014 à l'export (2014) en % du CA 2014 AEROPORTS DE LA COTE D'AZUR k€ 219 153 228 277 k€ 79 016 92 972 34% 25,1% AEROPORTS DE LYON k€ 158 404 158 113 k€ 54 647 57 883 15,0% AEROPORT TOULOUSE-BLAGNAC k€ 117 418 120 647 k€ 38 810 41 241 31,8% AEROPORT DE BORDEAUX MERIGNAC k€ 62 513 63 857 k€ 20 771 21 961 15,6% SOC AEROPORT GESTION EXPLOIT BEAUVAIS k€ 56 579 57 340 k€ 6 450 5 298 15,8% AEROPORT DE MONTPELLIER MEDITERRANEE k€ 23 853 23 751 k€ 7 474 7 454 26,7% SOC EXPLOIT AEROPORTS RENNES DINARD k€ 17 265 17 296 k€ 1 818 2 129 4,9% STE EXPLOIT AEROPORT CHAMBERY AIX k€ 8 321 9 786 k€ 141 1 014 0,1% SOCIETE D'EXPLOITATION DE L'AEROPORT DE TARBES LOURDES PYRENEES k€ 8 547 8 894 k€ 363 582 26% 15,2% STE EXPLOITATION DE VATRY EUROPORT k€ 3 934 3 891 k€ -756 -1 014 52,4% SNC-LAVALIN AEROPORTS k€ 2 841 3 875 k€ 1 250 1 568 2% 0,0% STE D'EXPLOITATION DE L'AEROPORT DE QUIMPER CORNOUAILLE - SEAQC k€ 3 306 3 189 k€ 472 184 65% 33,3% AEROPORT INTERNATIONAL DU CASTELLET k€ 3 391 3 123 k€ 1 171 1 156 1% 5,4%

- 3. A PROPOS D'ALTAVALUE: Parce que l'investissement se porte aussi sur les entreprises non cotées, AltaValue apporte un socle de connaissance unique sur l'univers des PME et des ETI françaises. AltaValue dispose de plusieurs dizaines de milliers de valorisations d'entreprises, actualisées mensuellement, fondées sur des méthodes directement issues de l'univers des entreprises cotées (comparables, actualisation des cash-flows futurs), et d'une connaissance très fine de l'ensemble des secteurs d'activité. La méthode développée par AltaValue allie l'expertise des deux entreprises indépendantes. Altares, spécialiste de l'information d'entreprise, fournit les bases de données les plus complètes du marché. AlphaValue, leader de la recherche indépendante en Europe, apporte son expertise dans l'analyse et la valorisation financière des entreprises. DONNÉES Les données historiques sont extraites des liasses fiscales et regroupées selon des comptes simplifiés. Ces données sont affectées d’un A quand les comptes sont publiés et disponibles. Les données affectées d’un E sont des données estimées (cf. infra). Les affectations sectorielles découlent du code NAF auquel est rattachée l’entreprise METHODOLOGIE AltaValue projette les comptes de 3 exercices à partir du dernier connu à la condition d’avoir 5 années d’historique. Le principe est, pour chaque société, de reporter sur les années futures les écarts observés historiquement par rapport au secteur. Les données sectorielles s’appuient sur le suivi en continu des secteurs cotés et sur le travail prévisionnel des analystes d’AlphaValue. Les perspectives sectorielles (croissance, marges, modèles économiques) et les valorisations émanent des mises à jour permanentes sur les univers de couverture d’AlphaValue. Chaque entreprise de l’univers AltaValue suit une trajectoire de croissance autonome. Si un rattachement sectoriel est impossible ou que les données historiques sont incomplètes, les projections ne sont pas possibles. CONDITIONS D’UTILISATION Les données historiques (agrégats) et projetées sont les propriétés conjointes et exclusives des sociétés Altares et AlphaValue. Elles s’entendent comme le résultat de méthodes mises au point conjointement par chacune de ces deux sociétés dans le cadre de cette offre commerciale. L’usage de ces données est strictement privé. Ces données sont par nature susceptibles de changer brutalement. Il est impératif de les considérer comme indicatives et de les confronter à des avis contradictoires. NOUS CONTACTER Altavalue Email : contact@altavalue.fr Tel : +33 (0)1 70 61 10 52 Site Web : www.altavalue.fr ALTAVALUE OBSERVATOIRE SECTORIEL DES PME-ETI MARS 2016 3