Derecho tributario

•Télécharger en tant que DOCX, PDF•

0 j'aime•561 vues

LA TASAS Y LOS IMPUESTOS

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Derecho tributario

Similaire à Derecho tributario (20)

Dernier

Dernier (20)

Derecho tributario

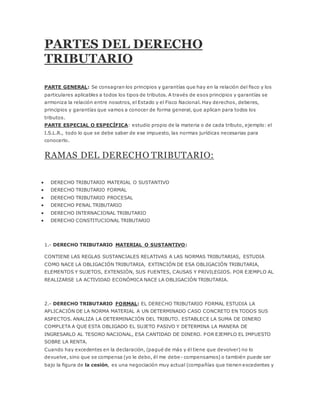

- 1. PARTES DEL DERECHO TRIBUTARIO PARTE GENERAL: Se consagran los principios y garantías que hay en la relación del fisco y los particulares aplicables a todos los tipos de tributos. A través de esos principios y garantías se armoniza la relación entre nosotros, el Estado y el Fisco Nacional. Hay derechos, deberes, principios y garantías que vamos a conocer de forma general, que aplican para todos los tributos. PARTE ESPECIAL O ESPECÍFICA: estudio propio de la materia o de cada tributo, ejemplo: el I.S.L.R., todo lo que se debe saber de ese impuesto, las normas jurídicas necesarias para conocerlo. RAMAS DEL DERECHO TRIBUTARIO: DERECHO TRIBUTARIO MATERIAL O SUSTANTIVO DERECHO TRIBUTARIO FORMAL DERECHO TRIBUTARIO PROCESAL DERECHO PENAL TRIBUTARIO DERECHO INTERNACIONAL TRIBUTARIO DERECHO CONSTITUCIONAL TRIBUTARIO 1.- DERECHO TRIBUTARIO MATERIAL O SUSTANTIVO: CONTIENE LAS REGLAS SUSTANCIALES RELATIVAS A LAS NORMAS TRIBUTARIAS, ESTUDIA COMO NACE LA OBLIGACIÓN TRIBUTARIA, EXTINCIÓN DE ESA OBLIGACIÓN TRIBUTARIA, ELEMENTOS Y SUJETOS, EXTENSIÓN, SUS FUENTES, CAUSAS Y PRIVILEGIOS. POR EJEMPLO AL REALIZARSE LA ACTIVIDAD ECONÓMICA NACE LA OBLIGACIÓN TRIBUTARIA. 2.- DERECHO TRIBUTARIO FORMAL: EL DERECHO TRIBUTARIO FORMAL ESTUDIA LA APLICACIÓN DE LA NORMA MATERIAL A UN DETERMINADO CASO CONCRETO EN TODOS SUS ASPECTOS. ANALIZA LA DETERMINACIÓN DEL TRIBUTO. ESTABLECE LA SUMA DE DINERO COMPLETA A QUE ESTA OBLIGADO EL SUJETO PASIVO Y DETERMINA LA MANERA DE INGRESARLO AL TESORO NACIONAL, ESA CANTIDAD DE DINERO. POR EJEMPLO EL IMPUESTO SOBRE LA RENTA. Cuando hay excedentes en la declaración, (pagué de más y él tiene que devolver) no lo devuelve, sino que se compensa (yo le debo, él me debe- compensamos) o también puede ser bajo la figura de la cesión, es una negociación muy actual (compañías que tienen excedentes y

- 2. le cede ese exceso de impuesto a otra empresa y esa otra empresa paga al fisco por medio de esa cesión. Cesión de créditos fiscales: Transmisión de derechos crediticios derivados de tributos y accesorios, que un sujeto titular o legítimo propietario realiza a favor de otro, al solo efecto de su compensación con deudas tributarias del cesionario con el mismo sujeto activo. 3.- DERECHO TRIBUTARIO PROCESAL: CUANDO SURGEN CONTROVERSIAS ENTRE EL ESTADO Y LOS PARTICULARES. ES UN PROCESO ESPECIAL. 4.- DERECHO PENAL TRIBUTARIO: EL DERECHO PENAL TRIBUTARIO REGULA JURÍDICAMENTE LO CONCERNIENTE A LAS INFRACCIONES FISCALES, ILÍCITOS FISCALES Y SUS SANCIONES. LAS NORMAS APLICABLES EN LOS CASOS CONCRETOS DE VIOLACIÓN A LAS DISPOSICIONES TRIBUTARIAS. 5.- DERECHO INTERNACIONAL TRIBUTARIO: EL DERECHO INTERNACIONAL TRIBUTARIO, ESTUDIA LAS NORMAS CORRESPONDIENTES CUANDO DIVERSAS SOBERANÍAS ENTRAN EN CONTACTO PARA EVITAR LA DOBLE TRIBUTACIÓN, DEFRAUDACIÓN Y FORMAS DE COLABORACIÓN ENTRE ESTADOS. (Eso se regulariza a través de los Tratados Internacionales) 6.- DERECHO CONSTITUCIONAL TRIBUTARIO: EL DERECHO CONSTITUCIONAL TRIBUTARIO ESTUDIA LAS NORMAS FUNDAMENTALES QUE VIGILAN Y DISCIPLINAN EL EJERCICIO DE LA POTESTAD TRIBUTARIA. ESTA SE ENCUENTRA EN LAS CARTAS CONSTITUCIONALES DE AQUELLOS PAÍSES EN QUE ESTAS EXISTEN; SE OCUPA DE LA DELIMITACIÓN Y COORDINACIÓN DE POTESTADES TRIBUTARIAS ENTRE LAS DISTINTAS ESFERAS, ES DECIR, PODER NACIONAL, ESTADAL Y MUNICIPAL. FUENTES DEL DERECHO TRIBUTARIO 1. Las disposiciones constitucionales. 2. Los tratados, acuerdos o convenios internacionales celebrados por la Republica. 3. Las leyes y los actos con fuerza de ley. 4. Los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y municipales.

- 3. 5. Las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos administrativos facultados para tal efecto. FUENTES INDIRECTAS: 1. La Doctrina Estas no son obligatorias, ni vinculantes. 2. La Jurisprudencia NOTA: El Derecho Tributario, que constituye una rama del Derecho Administrativo, estudia todo lo relativo a los tributos y, como consecuencia de ello, las relaciones jurídicas entre el Estado y los contribuyentes ÁMBITO DE APLICACIÓN DE LAS NORMAS JURÍDICAS TRIBUTARIAS APLICACIÓN DE LA LEY TRIBUTARIA EN EL TIEMPO: LA ENTRADA EN VIGENCIA O DETERMINACIÓN DEL MOMENTO EN QUE LAS NORMAS TRIBUTARIAS SE HACEN OBLIGATORIAS, NO TIENE LUGAR A DUDAS, YA QUE LA MISMA LEY SEÑALA LA FECHA DE SU ENTRADA EN VIGENCIA. LA CONSTITUCIÓN DE LA REPUBLICA EN SU ARTICULO 174, EXPRESA: LA LEY QUEDARA PROMULGADA AL PUBLICARSE CON EL CORRESPONDIENTE CÚMPLASE EN LA GACETA OFICIAL DE LA REPUBLICA. LAS LEYES TRIBUTARIAS RIGEN A PARTIR DEL VENCIMIENTO DEL TERMINO PREVIO A SU APLICACIÓN QUE ELLAS DEBERÁN FIJAR. SI NO LO ESTABLECIERAN, SE APLICARA VENCIDOS LOS 60 DÍAS CONTINUOS SIGUIENTES A SU PROMULGACIÓN. APLICACIÓN DE LEY TRIBUTARIA EN EL ESPACIO: LAS NORMAS TRIBUTARIAS TIENEN VIGENCIA EN EL ÁMBITO ESPACIAL SOMETIDO A LA POTESTAD DEL ÓRGANO COMPETENTE PARA CREARLAS. LAS LEYES TRIBUTARIAS NACIONALES PODRÁN GRAVAR HECHOS OCURRIDOS TOTAL O PARCIALMENTE FUERA DEL TERRITORIO NACIONAL CUANDO EL CONTRIBUYENTE TENGA

- 4. NACIONALIDAD VENEZOLANA, ESTE RESIDENCIADO O DOMICILIADO EN VENEZUELA O POSEA ESTABLECIMIENTO PERMANENTE O BASE FIJA EN EL PAÍS. INTERPRETACIÓN DE LAS NORMAS TRIBUTARIAS Art. 5 C.O.T. Las normas tributarias se interpretan con arreglo a todos los métodos admitidos en Derecho, atendiendo a su fin y a su significación económica, pudiéndose llegar a resultados restrictivos o extensivos de los términos contenidos en las normas tributarias. Las exenciones, exoneracio nes, rebajas, desgravámenes y demás beneficios o incentivos fiscales se interpretaran en forma restrictiva. Métodos admitidos en Derecho: Determinación Gramatical Determinación Axiológica Determinación Histórica Determinación Lógica Determinación subjetiva Ratio Legis Método Ecléctico NOTA: . La consideración económica es un criterio jurídico que sugiere al intérprete tener en cuenta el contenido económico de los hechos para adecuarlos a la norma. Se fundamenta de leyes de acuerdos con el contenido de las instituciones de la vida económica efectiva. Capacidad contributiva (elemento mas importante) Las manifestaciones de riqueza son las que el legislador busca para cobrar el Tributo Art. 16 C.O.T.=

- 5. Hecho imponible: presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria. Se considera ocurrido el hecho imponible y existente sus resultados: 1. En las situaciones de hecho, desde el momento que se hayan realizado las circunstancias materiales necesarias para que produzcan los efectos que normalmente les corresponden; y 2. En las situaciones jurídicas, desde el momento en que estén definitivamente constituidas de conformidad con el derecho aplicable. Cuando la norma relativa al hecho imponible se refiera a situaciones definidas por otras ramas jurídicas, sin remitirse o apartarse expresamente de ellas, el intérprete puede designarle el significado que mas se adapte a la realidad considerada por la ley al crear el tributo. Al calificar los actos o situaciones que configuren los hechos imponibles, la Administración Tributaria, conforme al procedimiento de fiscalización y determinación previsto en este Código, podrá desconocer la constitución de sociedades, la celebración de contratos y en general, la adopción de formas y procedimientos jurídicos, cuando estos sean manifiestamente inapropiados a la realidad económica perseguida por los contribuyentes y ello se traduzca en una disminución de la cuantía de las obligaciones tributarias. Las decisiones que la Administración Tributaria adopte conforme a esta disposición, solo tendrán implicaciones tributarias y en nada afectaran las relaciones jurídico- privadas de las partes intervinientes o de terceros distintos del fisco. Ejemplo: las Ventas de Inmuebles, el arrendamiento. MÉTODO DE INTERPRETACION: LA ANALOGIA La analogía es el procedimiento admisible para colmar los vacios legales, pero en virtud de ella no pueden crearse tributos, ni exenciones, exoneraciones u otros beneficios, como tampoco tipificar ni establecer sanciones. La Analogía NO se puede utilizar para: 1) crear tributos 2) crear exenciones o exoneraciones 3) crear sanciones 4) tipificar ilícitos

- 6. 5) crear beneficios fiscales. Esto debido al: PRINCIPIO DE LEGALIDAD: Conocido igualmente como Principio de reserva legal de la Tributación. La doctrina lo considera como regla fundamental del Derecho Publico. Constituye una garantía esencial en el Derecho Constitucional, en cuya virtud se requiere que todo tributo sea sancionado por una ley, entendida esta como la disposición que emana del órgano constitucional que tiene la potestad legislativa conforme a los procedimientos establecidos por la Constitución para la sanción de las leyes y contenida en una norma jurídica. CERTEZA JURÍDICA. Es la certidumbre o seguridad que tienen los ciudadanos de que las leyes se cumplen, de manera objetiva, bajo criterios previamente establecidos y en igualdad de condiciones para todos. Uno de los fundamentos necesarios para que haya certeza jurídica y sea predecible la aplicación de las leyes, radica en que los ciudadanos tengan la seguridad de que la ley se hará cumplir y en que estos conozcan previamente los criterios bajo los cuales se aplicará. Art. 7 C.O.T.= NORMAS TRIBUTARIAS QUE PUEDEN APLICARSE SUPLETORIAMENTE: En las situaciones que no pueden resolverse por las disposiciones del C.O.T., o de las leyes especiales sobre la materia, se aplicaran supletoriamente y enorden de prelación: las normas tributarias análogas, los principios generales del derecho tributario y los de otras ramas jurídicas que más se avengan a su naturaleza y fines, salvo disposición especial de este código. (EJ. Cód. de Comercio ) CONDICIONES PARA QUE OPERE LA SUPLETORIEDAD: 1) Que el ordenamiento legal a suplir establezca expresamente esa posibilidad. 2) Que la ley a suplir no contemple la institución o las cuestiones jurídicas que pretenden aplicarse supletoriamente o aun estableciéndolas, no las desarrolle o las regule de manera deficiente. 3) Que esa omisión o vacio legislativo haga necesario la aplicación supletoria de las normas para solucionar la controversia o problema planteado. 4) Que las normas aplicables supletoriamente no contraríen al ordenamiento legal a suplir.

- 7. principio de la legalidad tributaria (Nullum Tributum Sine Lege), consagrado en el artículo 317 Constitucional en los siguientes términos:“No podrá cobrarse impuesto, tasa ni contribución alguna que no estén establecidos en la ley, ni concederse exenciones y rebajas, ni otras formas de incentivos fiscales, sino en los casos previstos por las leyes…” Considera la doctrina mayoritaria que este principio milenario es el de mayor relevancia en un sistema tributario, toda vez que es una garantía constitucional del derecho de propiedad, de libertad y de los intereses sociales y comunitarios, al punto que sus intereses se extienden a la seguridad jurídica, y económica, e igualmente es una garantía de certeza para los contribuyentes o responsables porque descarta cualquier tipo de discrecionalidad por parte de la Administración Tributaria Sólo corresponde a la ley formal determinar los elementos relativos a la existencia, estructura y cuantía de la obligación tributaria, vale decir, el hecho imponible, los sujetos que la componen, la base de cálculo, alícuota, exenciones, así como lo relativo a la responsabilidad tributaria, tipificación de infracciones, imposición de sanciones y establecimiento de limitaciones de derechos y garantías individuales, lo que en suma se pude llamar constitucionalización de la construcción técnico –jurídica del tributo. El principio de la capacidad contributiva El principio de la capacidad contributiva implica que sólo aquellos hechos de la vida social que son índices de capacidad económica pueden ser adoptados por las leyes como presupuesto generador de la obligación tributaria. Más la estructura del tributo y la medida en que cada uno contribuirá a los gastos públicos no está determinada solamente por la capacidad económica del sujeto pasivo, sino también por razones de conveniencia, justicia social y de bien común, ajenas a la capacidad económica. Principio de la generalidad del tributo Previsto en el artículo 133 del texto fundamental, es del tenor siguiente:“Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley.” El principio de la generalidad, impone una obligación jurídica general a todos los habitantes del país, a concurrir con el levantamiento de las cargas públicas, no se puede eximir a nadie de contribuir por razones que no sean la carencia de capacidad contributiva, ya que la ordenación de los tributos ha de basarse en la capacidad económica de las personas llamadas a satisfacerlos y en los principios de generalidad y equitativa distribución de la carga tributaria.Este principio lo que prohíbe es la existencia de privilegios fiscales. Principio de justicia (igualdad y equidad), tiene como requisito legitimador buscar la justicia de la tributación en orden a las exigencias de igualdad y equidad.

- 8. El principio de Progresividad Tiene como fundamento la efectiva igualdad, al buscar que la carga tributaria se distribuya de manera proporcional y según la capacidad contributiva del sujeto pasivo, es decir, que exista una mejor distribución de su renta y patrimonio. La progresividad está referida de modo directo al sistema tributario, al conjunto de tributos legalmente establecidos, y no de modo particular a cada uno de los tributos que lo conforman. Un impuesto es financieramente progresivo cuando la alícuota se eleva a medida que aumenta la cantidad gravada y proporcional cuando su alícuota es constante, cualquiera que sea la cantidad gravada. Principio de Proporcionalidad Ha de entenderse como la progresión aritmética a la riqueza gravada. Esto es que a mayor riqueza, mayor impuesto, de manera tal que la alícuota invariable o directamente proporcional al monto de la riqueza es la que realmente expresa un impuesto proporcional en el sentido constitucional.La proporcionalidad es un elemento necesario para ciertos tributos en lo que hace real y efectiva la garantía de la igualdad tributaria, representa una de las bases más sólidas para lograr la equidad. Principio de no confiscatoriedad Consagrado en el artículo 317 de la Constitución de la República Bolivariana de Venezuela, textualmente reza: “Ningún tributo puede tener efecto confiscatorio”.La no confiscatoriedad protege al derecho de propiedad, garantía fundamental en un Estado democrático, lo que se deriva de la libertad, que es uno de los pilares que sirve de base al sistema democrático. De aquí se desprende la necesidad de evitar que el indispensable poder tributario se convierta en un arma de destrucción de la economía y de la sociedad, excediendo los límites más allá de los cuales los integrantes de un país no están dispuestos a tolerar su carga.La no confiscatoriedad no se traduce en una antinomia entre el derecho de propiedad y el tributo, ya que éste constituye el precio que hay que pagar para vivir en sociedad, lo que exige soportar los gastos del Estado encargado de cumplir y hacer cumplir la constitución; no obstante, debe existir un límite al poder de imposición sin el cual el derecho de propiedad no tendría razón de ser.Existe confiscatoriedad tributaria cuando el Estado se apropia de los bienes de los contribuyentes, aplicando una norma tributaria en la que el monto llega a extremos insoportables por lo exagerado de su quantum, desbordando así la capacidad contributiva de la persona y vulnerando por esa vía indirecta la propiedad privada. Principio de irretroactividad, postulado casi universal, también previsto en la cartafundamental en el artículo 24, que transcrito se lee:“Ninguna disposición legislativa tendrá efecto retroactivo, excepto cuando imponga menor pena…”

- 9. En el ámbito tributario, la ley tributaria tampoco tendrá efecto retroactivo, no obstante, este principio general cuenta con excepciones lícitas relativas a las leyes más benignas en determinadas materias.Principio de acceso a la justicia y principio de la tutela judicial efectiva, previstos en el artículo 26 de nuestra Constitución de la siguiente manera:“Toda persona tiene derecho de acceso a los órganos de administración de justicia para hacer valer sus derechos e intereses, incluso los colectivos o difusos, a la tutela efectiva de los mismos y a obtener con prontitud la decisión correspondiente”. El principio de la tutela jurisdiccional representa la garantía más sólida de un Estado democrático organizado; la tutela judicial efectiva es un principio general del Derecho, un derecho fundamental de aplicación directa cuya articulación técnica es absoluta e inmediata.De acuerdo con la doctrina mayoritaria, la existencia de la tutela judicial efectiva obedece al explícito reconocimiento de que los derechos e intereses que el ordenamiento atribuye al individuo sólo son reales y efectivos en la medida en que pueden hacerse valer en caso de conflicto frente al Poder Público. La justiciabilidad de las controversias que se susciten entre los ciudadanos y los poderes públicos, es la garantía más firme, el mejor barómetro de la juridicidad de todo un Estado. Principio pecuniario de la obligación tributaria, en el artículo 317 se recogió este principio según el cual “no podrán establecerse obligaciones tributarias pagaderas en servicios personales”.Se consagra el derecho al carácter pecuniario del tributo, como garantía del derecho a la integridad personal, es decir, como una garantía del derecho que tiene toda persona a que se respete su integridad física, psíquica y moral, previsto en el artículo 46 Constitucional.Principio de la inmunidad tributaria, su función es regular la inmunidad tributaria entre los niveles territoriales del Estado, sin embargo, el Constituyente sólo lo reguló respecto a los impuestos municipales en el artículo 180.El derecho comparado ofrece soluciones al debatido problema de la inmunidad tributaria del Estado, como principio general, en este sentido, las primeras soluciones fueron dadas por los Estados Unidos con la legendaria sentencia del Juez Marshall, que evolucionó culminando en la doctrina de la inmunidad recíproca, limitada a los bienes y actividades de los órganos gubernamentales, y no de los entes públicos con funciones comerciales o industriales.La doctrina prosperó en países de características similares como Argentina. Pero la solución más acabada la da el derecho brasileño que ha consagrado la misma solución que la norteamericana pero a nivel constitucional. Es sin duda la mejor solución para este problema tan importante y de tan difícil solución, en ausencia de norma obligatoria para los distintos niveles político-territoriales. El principio de prohibición de impuesto pagadero con servicio personal. Es un principio que consagra los derechos individuales de las persona físicas, (Moya 2009), en otras palabras se conoce también como el principio pecuniario de la obligación tributaria porque no podrán establecerse obligaciones pagaderas en servicios personales. Los tributos deberán pagarse siempre en dinero. Se consagra el derecho al carácter pecuniario del tributo según articulo 46 de la C.N.

- 10. 1. Artículo 46. ° Toda persona tiene derecho a que se respete su integridad física, psíquica y moral; en consecuencia:1. Ninguna persona puede ser sometida a penas, torturas o tratos crueles, inhumanos o degradantes. Toda víctima de tortura o trato cruel, inhumano o degradante practicado o tolerado por parte de agentes del Estado, tiene derecho a la rehabilitación.2. Toda persona privada de libertad será tratada con el respeto debido a la dignidad inherente al ser humano.3. Ninguna persona será sometida sin su libre consentimiento a experimentos científicos, o a exámenes médicos o de laboratorio, excepto cuando se encontrare en peligro su vida o por otras circunstancias que determine la ley.4. Todo funcionario público o funcionaria pública que, en razón de su cargo, infiera maltratos o sufrimientos físicos o mentales a cualquier persona, o que instigue o tolere este tipo de tratos, será sancionado o sancionada de acuerdo ala ley 2. 11. Artículo 317.No podrá cobrarse impuesto, tasa, ni contribución alguna que no estén establecidos en la ley, ni concederse exenciones y rebajas, ni otras formas de incentivos fiscales, sino en los casos previstos por las leyes. Ningún tributo puede tener efecto confiscatorio. No podrán establecerse obligaciones tributarias pagaderas en servicios personales. La evasión fiscal, sin perjuicio de otras sanciones establecidas por la ley, podrá ser castigada penalmente. En el caso de los funcionarios públicos o funcionarias públicas se establecerá el doble de la pena. Toda ley tributaria fijará su lapso de entrada en vigencia. En ausencia del mismo se entenderá fijado en sesenta días continuos. Esta disposición no limita las facultades extraordinarias que acuerde el Ejecutivo Nacional en los casos previstos por esta Constitución. La administración tributaria nacional gozará de autonomía técnica, funcional y financiera de acuerdo con lo aprobado por la Asamblea Nacional y su máxima autoridad será designada por el Presidente o Presidenta de la República, de conformidad con las normas previstas en la ley. PROHIBICION DE IMPUESTO PAGADERO EN SERVICIOPERSONAL Nuestra Carta Magna en su Articulo 317 establece "que no podrá establecerse ningún impuesto pagadero en servicio personal". Este principio consagra los derechos individuales de la persona física y como es 1ógico no necesita de mayor explicación. EXIGENCIA DE UN TÉRMINO PARA QUE PUEDA APLICARSE LA LEY TRIBUTARIA Este principio se encuentra consagrado en nuestra Carta Fundamental en el Artículo 316 y en el Código Orgánico Tributario en su Artículo 8 y significa que toda ley debe fijar un tiempo para su entrada en vigencia. De no hacerlo por olvido del legislador o por cualquier otra causa, se entenderá fijado en sesenta días continuos a su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.