Análise financeira: principais índices e indicadores

•Télécharger en tant que PPT, PDF•

7 j'aime•4,914 vues

Controller

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Análise financeira: principais índices e indicadores

Similaire à Análise financeira: principais índices e indicadores (20)

Plus de Anderson Silva

Plus de Anderson Silva (20)

Análise financeira: principais índices e indicadores

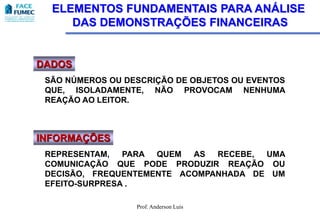

- 1. ELEMENTOS FUNDAMENTAIS PARA ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS DADOS SÃO NÚMEROS OU DESCRIÇÃO DE OBJETOS OU EVENTOS QUE, ISOLADAMENTE, NÃO PROVOCAM NENHUMA REAÇÃO AO LEITOR. INFORMAÇÕES REPRESENTAM, PARA QUEM AS RECEBE, UMA COMUNICAÇÃO QUE PODE PRODUZIR REAÇÃO OU DECISÃO, FREQUENTEMENTE ACOMPANHADA DE UM EFEITO-SURPRESA . Prof. Anderson Luis

- 2. SEQUÊNCIA DO PROCESSO CONTÁBIL INFORMAÇÕES FATOS OU Processo DEMONSTRAÇÕES Técnicas de FINANCEIRAS EVENTOS FINANCEIRAS = PARA A ECONÔMICOS- Contábil Análise de DADOS TOMADA DE FINANCEIROS Balanços DECISÕES Prof. Anderson Luis

- 3. PROCESSO DE TOMADA DE DECISÃO ETAPAS: 1 2 3 4 DIAGNÓSTICO ESCOLHA DE COMPARAÇÃO OU DECISÕES INDICADORES COM PADRÕES CONCLUSÕES ANÁLISE Prof. Anderson Luis

- 4. QUADRO RESUMO DOS ÍNDICES SÍMBOLO ÍNDICE FÓRMULAS ÍNDICA INTERPRE- TAÇÃO Estrutura de Capital 1. CT/PL • Participação de Capitais de Terceiros X 100 Quanto a empresa tomou de Quanto menor, Capitais de Terceiros Patrimônio Liquido capitais de terceiros para cada $ melhor. (Endividamento) 100 de capital próprio 2. PC/CT • Composição do Passivo Circulante X 100 Qual o percentual de obrigações Quanto menor, Endividamento Capitais de Terceiros a curto prazo em relação às melhor. obrigações totais 3. AP/PL • Imobilização do Patrimônio Líquido Ativo Permanente X 100 Quantos cruzados a empresa Quanto menor, Patrimônio Liquido aplicou no Ativo Permanente melhor. para cada $ 100 de Pat.Líquido. 4. AP/PL + • Imobilização dos ELP Recursos não Ativo Permanente X 100 Que percentual dos Recursos não Quanto menor, Correntes Pat.Liq. + Exig. Longo Prazo Correntes (Pat. Líquido e Exig. A melhor. Longo Prazo) foi destinado ao Ativo Permanente. Liquidez 5. LG • Liquidez Geral Ativo Circ.+ Realiz.LongoPrazo Quanto a empresa possui de Quanto maior, Passivo Circ. + Exig. Longo Prazo Ativo Circulante + Realiz. a melhor. Longo Prazo para cada $1 de 6. LC • Liquidez Corrente dívida total. Ativo Circulante Quanto a empresa possui de Quanto maior, 7. LS • Liquidez Seca Passivo Circulante Ativo Circulante para cada $ 1 de melhor. Passivo Circulante. Disponível + Tít. Receber + Outros Quanto a empresa possui de Quanto maior, Ativos de Rápida Conversibilidade Ativo Líquido para cada $ 1 de melhor. Passivo Circulante Passivo Circulante. Prof. Anderson Luis

- 5. QUADRO RESUMO DOS ÍNDICES SÍMBOLO ÍNDICE FÓRMULAS ÍNDICA INTERPRE- TAÇÃO Rentabilidade(ou Resultados) Vendas Líquidas Quanto a empresa vendeu para Quanto maior, 8. V/AT • Giro Ativo Ativo cada $ 1 de Investimento total. melhor. Lucro Líquido X 100 Quanto a empresa obtém de lucroQuanto maior, 9. LL/V • Margem Líquida Vendas Líquidas para cada $ 100 vendidos. melhor. Lucro Líquido X 100 Quanto a empresa obtém de lucroQuanto maior, 10. LL/AT • Rentabilidade do Ativo para cada $ 100 de investimento melhor. Ativo total. 11. LL/PL Lucro Líquido X 100 Quanto a empresa obtém de lucroQuanto maior, • Rentabilidade do Patrimônio Líquido Médio para cada $ 100 de capital melhor. Patrimônio Líquido próprio investido, em média, no exercício. vendidos. Prof. Anderson Luis

- 6. PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS ESTRUTURA Situação Financeira LIQUIDEZ Situação Econômica RENTABILIDADE Prof. Anderson Luis

- 7. PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS: Fórmula: Capitais de Terceiros x100 Patrimônio Líquido Indica: Quanto a empresa tomou de capitais de terceiros para cada $ 100 de capital próprio investido Interpretação: Quanto menor, melhor. Prof. Anderson Luis

- 8. EXEMPLO 19X1 19X2 Capitais de Terceiros 1.655.317 2.576.865 Patrimônio Líquido 1.070.861 1.407.185 Índice de Participação de Capitais de Terceiros 1.655.317 2.576.865 = 154% = 183% 1.070.861 1.407.185 Esses dois índices mostram que, em 19X1, para cada $ 100 de capital próprio (Patrimônio Líquido), a empresa tomou $ 154 de Capital de Terceiros e que, em 19X2, para cada $ 100 próprios, tomou $ 183 emprestados Prof. Anderson Luis

- 9. COMPOSIÇÃO DO ENDIVIDAMENTO: Fórmula: Passivo Circulante x100 Capitais de Terceiros Indica: Qual percentual de obrigações de curto prazo em relação às obrigações totais. Interpretação: Quanto menor, melhor. Prof. Anderson Luis

- 10. EXEMPLO 19X1 19X2 Passivo Circulante 1.340.957 1.406.077 Capitais de Terceiros 1.655.317 2.576.865 Índice de Composição 1.340.957 1.406.077 do Endividamento = 81% = 54% 1.655.317 2.576.865 Tais índices indicam que em 19X1 a empresa tinha 81% (mais de 3/4) de suas dívidas vencíveis a curto prazo e que em 19X2 este percentual caiu para 54% (quase metade), melhorando aquilo que se pode chamar perfil da dívida Prof. Anderson Luis

- 11. IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO: Fórmula: Ativo Permanente x100 Patrimônio Líquido Indica: Quanto a empresa aplicou no Ativo Permanente para cada $ 100 de Patrimônio Líquido. Interpretação: Quanto menor, melhor. Prof. Anderson Luis

- 12. EXEMPLO CIA. BIG 19X1 19X2 Ativo Permanente 765.698 1.714.879 Patrimônio Líquido 1.070.861 1.407.125 Índice de Imobilização do Patrimônio Líquido 765.698 1.714.879 = 121% = 71% 1.070.861 1.407.185 Esses índices mostram que, em 19X1, a empresa investiu no Ativo Permanente importância equivalente a 71% do Patrimônio Líquido; em 19X2 esse percentual subiu para 121%. Prof. Anderson Luis

- 13. IMOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES: Fórmula: Ativo Permanente x100 Patrimônio Líquido + Exigível a Longo Prazo Indica: Que percentual de Recursos não Correntes a empresa aplicou no Ativo Permanente. Interpretação: Quanto menor, melhor. Prof. Anderson Luis

- 14. EXEMPLO: CIA. BIG. Ativo Permanente 765.698 1.714.879 Exigível a Longo Prazo 314.360 1.170.788 Patrimônio Líquido 1.070.861 1.407.185 Recursos não Correntes 1.385.221 2.577.973 Índices de Imobilização de Recursos Não Correntes 765.698 1.714.879 = 55% = 66% 1.385.224 2.577.973 Prof. Anderson Luis

- 15. LIQUIDEZ GERAL: LG Ativo Circulante + Realizável a Longo Prazo Fórmula: Passivo Circulante + Exigível a Longo Prazo Indica: Quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $ 1,00 de dívida total. Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 16. OS VALORES PARA A CIA. BIG SÃO : 19X1 19X2 Ativo Circulante 1.960.480 2.269.171 Passivo Circulante 1.340.957 1.406.077 Exigível a Longo Prazo 314.360 1.170.788 Liquidez Geral 1.960.480 2.269.171 = 1,18 = 0,88 1.655.317 2.576.865 Prof. Anderson Luis

- 17. Ativo Circulante Fórmula: Passivo Circulante Indica: Quanto a empresa possui no Ativo Circulante para cada $ 1,00 de Passivo Circulante. Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 18. EXEMPLO: CIA. BIG 19X1 19X2 Ativo Circulante 1.960.480 2.269.171 Passivo Circulante 1.340.957 1.406.077 Liquidez Corrente 1.960.480 2.269.171 1.340.957 = 1,46 1.406.077 = 1,61 Prof. Anderson Luis

- 19. Disponível + Aplicação Financeira + Clientes de Fórmula: Rápida Conversibilidade em Dinheiro Passivo Circulante Indica: Quanto a empresa possui de Ativo Liquido para cada US$ 1,00 de Passivo Circulante (dívidas a curto prazo). Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 20. QUADRO 6.2. LIQUIDEZ SECA x LIQUIDEZ CORRENTE LIQUIDEZ LIQUIDEZ CORRENTE Nível ALTA BAIXA Situação financeira em Situação princípio insatisfatória, mas financeira atenuada pela boa Liquidez ALTA boa Seca. Em certos casos pode até ser considerada razoável LIQUIDEZ SECA Situação financeira em princípio satisfatória. A baixa Liquidez Seca não Situação indica necessariamente financeira BAIXA comprometimento da insatisfatória situação financeira. Em certos casos pode ser sintoma de excessivos “encalhados” estoques Prof. Anderson Luis

- 21. GIRO DO ATIVO: Vendas Líquidas Fórmula: Ativo Indica: Quanto a empresa vendeu para cada $ 1,00 de investimento total. Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 22. EXEMPLO: CIA. BIG 19X1 19X2 Vendas 4.793.123 4.425.866 Ativo 2.726.178 3.984.050 Giro do Ativo 4.793.123 4.425.866 = 1,76 = 1,11 2.726.178 3.984.050 Prof. Anderson Luis

- 23. MARGEM LÍQUIDA : Fórmula: Lucro Líquido x100 Vendas Líquidas Indica: Quanto a empresa obtém de lucro para cada $ 100 vendidos Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 24. EXEMPLO: CIA. BIG 19X1 19X2 Vendas 4.793.123 4.425.866 Lucro Líquido 223.741 167.116 Margem Líquida 223.741 167.116 = 4,66% = 3,77% 4.793.123 4.425.866 Prof. Anderson Luis

- 25. RENTABILIDADE DO ATIVO : Fórmula: Lucro Líquido X 100 Ativo Indica: Quanto a empresa obtém de lucro para cada $ 100 de investimento total. Interpretação: Quanto maior, melhor. Prof. Anderson Luis

- 26. EXEMPLO: CIA. BIG 19x1 19x2 Lucro Líquido 223.741 167.116 Ativo 2.726.178 3.984.050 Rentabilidade do Ativo 223.741 167.116 = 8,20% = 4,19% 2.726.178 3.984.050 Prof. Anderson Luis

- 27. RENTABILIDADE DO PATRIMÔNIO LÍQUIDO : Lucro Líquido Fórmula: X 100 Patrimônio Líquido Médio6 Indica: Quanto a empresa obteve de lucro para cada $ 1,00 de capital próprio investido. Interpretação: Quanto maior, melhor. Patrimônio Líquido Inicial + Patrimônio Líquido Final 6 - Patrimônio Líquido Médio = Prof. Anderson Luis 2

- 28. VEJA OS ÍNDICES DA CIA. BIG : 19X1 19X2 Lucro Líquido 223.741 167.116 Patrimônio Líquido Inicial 821.827 1.070.861 Patrimônio Líquido Final 1.070.861 1.407.185 Patrimônio Líquido Médio 946.344 1.239.023 Rentabilidade do 223.741 167.116 = 23,64% = 13,48% Patrimônio Líquido 946.344 1.234.023 Prof. Anderson Luis

- 29. Exercício Findo em 31.12.X1 31.12.X2 31.12.X3 Valor Valor Valor AH AH AH Absoluto Absoluto Absoluto RECEITA LÍQUIDA 4.793.123 100 4.425.866 92 5.851.586 122 Custo dos Produtos Vendidos 3.621.530 100 3.273.530 90 4.218.671 116 Lucro Bruto 1.171.593 100 1.152.336 98 1.632.915 140 Despesas Operacionais 495.993 100 427.225 86 498.025 100 Outras Rec./Desp. Operacionais 8.394 - 17.581 - 27.777 - LUCRO OPERACIONAL 683.994 100 742.692 108 1.162.671 158 (antes dos Resultados Financeiros) Receitas Financeiras 10.860 - 7.562 - 5.935 - Despesas Financeiras 284.308 100 442.816 156 863.298 304 LUCRO OPERACIONAL 410.546 100 307.438 75 305.304 75 Resultado não Operacional 1.058 - -.- - -.- - LUCRO ANTES DO I.R. 411.604 100 307.438 75 305.304 75 LUCRO LÍQUIDO 223.741 100 167.116 75 165.956 75 Prof. Anderson Luis

- 30. Exercício Findo em 31.12.X1 31.12.X2 31.12.X3 Valor Valor Valor AV AH AV AH AV AH Absoluto Absoluto Absoluto RECEITA LÍQUIDA 4.793.123 100 100 4.425.866 100 92 5.851.586 100 122 Custo dos Produtos Vendidos 3.621.530 76 100 3.273.530 74 90 4.218.671 72 116 Lucro Bruto 1.171.593 24 100 1.152.336 26 98 1.632.915 28 140 Despesas Operacionais 495.993 10 100 427.225 9 86 498.025 8 100 Outras Rec./Desp. Operacionais 8.394 - - 17.581 - - 27.777 - - LUCRO OPERACIONAL 683.994 14 100 742.692 17 108 1.162.671 20 158 (antes dos Resultados Financeiros) Receitas Financeiras 10.860 - - 7.562 - - 5.935 - - Despesas Financeiras 284.308 6 100 442.816 10 156 863.298 15 304 LUCRO OPERACIONAL 410.546 8 100 307.438 7 75 305.304 5 75 Resultado não Operacional 1.058 - - -.- - - -.- - LUCRO ANTES DO I.R. 411.604 8 100 307.438 7 75 305.304 5 75 LUCRO LÍQUIDO 223.741 4,66 100 167.116 3,77 75 165.956 2,83 75 Prof. Anderson Luis

- 31. Exercício Findo em 31.12.X1 31.12.X2 31.12.X3 Valor Valor Valor AV AV AV Absoluto Absoluto Absoluto RECEITA LÍQUIDA 4.793.123 100 4.425.866 100 5.851.586 100 Custo dos Produtos Vendidos 3.621.530 76 3.273.530 74 4.218.671 72 Lucro Bruto 1.171.593 24 1.152.336 26 1.632.915 28 Despesas Operacionais 495.993 10 427.225 9 498.025 8 Outras Rec./Desp. Operacionais 8.394 - 17.581 - 27.777 - LUCRO OPERACIONAL 683.994 14 742.692 17 1.162.671 20 (antes dos Resultados Financeiros) Receitas Financeiras 10.860 - 7.562 - 5.935 - Despesas Financeiras 284.308 6 442.816 10 863.298 15 LUCRO OPERACIONAL 410.546 8 307.438 7 305.304 5 Resultado não Operacional 1.058 - -.- - -.- LUCRO ANTES DO I.R. 411.604 8 307.438 7 305.304 5 LUCRO LÍQUIDO 223.741 4,66 167.116 3,77 165.956 2,83 Prof. Anderson Luis