Imobilismo Monetário | Comentários Diários de Economia e Negócios

Pine Flash Note: Communication Breakdown (ou Dazed and Confused)

1. Pine Flash Note: Communication Breakdown (ou Dazed and

Confused)

18 de Abril de 2013

Iniciamos esse relatório já nos desculpando, não porque esperávamos um aumento de 50

pontos-base da Selic em abril (ela foi majorada em 25 pontos-base), mas porque invocamos

dois títulos de músicas de uma das mais legendárias e melhores bandas de Rock ‘n Roll de

todos os tempos, Led Zeppelin, para caracterizarmos as interpretações e reações de mercado

às comunicações governamentais em geral e do banco central (BC) em particular.

Preferiríamos fazer um tributo à obra do grupo (se tivéssemos, inclusive, competência para

isso), mas a obrigação de entender comunicações truncadas e decisões postergadas fala mais

alto. É óbvio que as letras das músicas não tratam de política monetária, volatilidade e

trajetórias de curva de juros futuros (hail Led Zepellin), mas de assuntos muito mais

interessantes e menos controversos. Portanto, por falar em querelas e sem mais delongas, o

debate sobre aperto monetário e inflação poderia ter sido muito menos poluído se não fosse

uma série de eventos que abarcam comunicados, atas, declarações, entrevistas, simulações,

projeções e expectativas que trilharam inúmeros zigue-zagues.

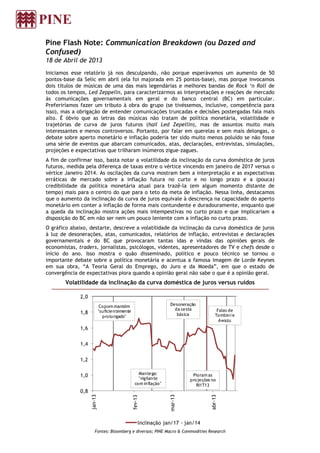

A fim de confirmar isso, basta notar a volatilidade da inclinação da curva doméstica de juros

futuros, medida pela diferença de taxas entre o vértice vincendo em janeiro de 2017 versus o

vértice Janeiro 2014. As oscilações da curva mostram bem a interpretação e as expectativas

erráticas de mercado sobre a inflação futura no curto e no longo prazo e a (pouca)

credibilidade da política monetária atual para trazê-la (em algum momento distante de

tempo) mais para o centro do que para o teto da meta de inflação. Nessa linha, destacamos

que o aumento da inclinação da curva de juros equivale à descrença na capacidade do aperto

monetário em conter a inflação de forma mais contundente e duradouramente, enquanto que

a queda da inclinação mostra ações mais intempestivas no curto prazo e que implicariam a

disposição do BC em não ser nem um pouco leniente com a inflação no curto prazo.

O gráfico abaixo, destarte, descreve a volatilidade da inclinação da curva doméstica de juros

à luz de desonerações, atas, comunicados, relatórios de inflação, entrevistas e declarações

governamentais e do BC que provocaram tantas idas e vindas das opiniões gerais de

economistas, traders, jornalistas, psicólogos, videntes, apresentadores de TV e chefs desde o

início do ano. Isso mostra o quão disseminado, político e pouco técnico se tornou o

importante debate sobre a política monetária e acentua a famosa imagem de Lorde Keynes

em sua obra, “A Teoria Geral do Emprego, do Juro e da Moeda”, em que o estado de

convergência de expectativas piora quando a opinião geral não sabe o que é a opinião geral.

Volatilidade da inclinação da curva doméstica de juros versus ruídos

Fontes: Bloomberg e diversos; PINE Macro & Commodities Research

0

1

0,8

1,0

1,2

1,4

1,6

1,8

2,0

jan-13

fev-13

mar-13

abr-13

Inclinação jan/17 - jan/14

Mantega:

"vigilante

com inflação"

Desoneração

da cesta

básica

Pioram as

projeções no

RI1T13

Falas de

Tombini e

Awazu

Copom mantém

"suficientemente

prolongado"

2. O gráfico anterior é quase autoexplicativo, destacando, por exemplo, o efeito da desoneração

da cesta básica sobre a inclinação da curva de juros; a diferença relativamente maior entre os

dois vértices embutia – na última quinzena de março – a postergação da alta da Selic para

maio ou julho, após o eventual aparecimento dos efeitos deflacionários da desoneração que,

de fato, não ocorreram. Simetricamente, as declarações de Tombini e Awazu na sexta-feira

passada alertando para o monitoramento vigilante do BC sobre a inflação, fizeram a

inclinação da curva de juros futuros diminuir ao embutir a majoração da Selic em 50 ponto-

base em maio e em pelo menos mais 100 pontos-base ao longo do ano. Finalmente, a decisão

de quarta-feira trouxe novamente o forte aumento da famigerada inclinação da curva de

juros futuros, a qual chegou a encostar em praticamente 30 pontos-base na quinta-feira logo

de manhã. Isso confirma a desconfiança de mercado de que mais aumentos da Selic serão

necessários no futuro, no curto e no longo prazo, para conter a inflação abaixo do teto da

meta (6,5%). A estratégia de ficar tomado na curva gerou ganhos para quem teve estômago e,

principalmente, VaR (Value @ Risk) para aguentar essa posição de investimento.

A curva de juros atualmente revela a expectativa de cautela do BC na condução do aperto

monetário ao embutir um aumento adicional de 100 pontos-base da Selic (de 25 em 25 pontos

por reunião), levando-a para 8,5% até o final do ano.

A nossa projeção inicial, quando contávamos com um aumento de 50 pontos-base na reunião

de quarta-feira, contemplava uma elevação total da Selic entre 150 e 200 pontos-base em

2013. Ela daria conta de levar a inflação estrutural do IPCA acumulado em 12 meses (ou seja,

sem choques) de 6,0% para 5,5%, ainda bem acima do centro da meta (4,5%), pois os seus

impactos seriam insuficientes para elevar a taxa de desemprego em relação ao seu estado

atual de pleno emprego (que calculamos em 6,0%).

O cenário de majoração tímida da Selic, de 25 em 25 pontos-base por reunião, perfazendo

100 a 150 pontos-base até o final do ano, é simulado por meio do modelo abaixo. O objetivo é

checar os efeitos da Selic mais alta sobre inflação e atividade à luz do arcabouço de pequeno

porte elaborado pelo próprio BC.

Efeitos e lags da alta em 100 pontos-base da Selic sobre IPCA e atividade

Fontes: BC e IBGE; PINE Macro & Commodities Research

As barras cinzas, capturadas no eixo da esquerda, medem tanto a alta total da Selic em 100

pontos-base em um dado (primeiro) trimestre quanto a sua manutenção nesse nível por um

ano; após esse período, ela é reduzida progressivamente até o sétimo trimestre, até atingir o

seu nível inicial (pré-elevação). A curva pontilhada cinza e a vermelha (contínua), medidas no

eixo da direita, representam, respectivamente, as reações da atividade econômica

-0,50

-0,40

-0,30

-0,20

-0,10

0,00

0,10

0

25

50

75

100

125

1T

2T

3T

4T

5T

6T

7T

8T

9T

10T

11T

12T

13T

14T

15T

16T

SELIC (eixo esq.) IPCA (eixo dir.)

HIATO (eixo dir.)

Pontos-base %

3. (mensurada pela diferença entre o PIB efetivo e o potencial, o chamado hiato do produto) e

da inflação (medida pelo IPCA) ao aumento hipotético de 100 pontos-base da Selic.

Como seria de se esperar, a reação da inflação é defasada com relação à atividade, a qual –

por seu turno – é defasada em comparação às variações da Selic. Portanto, com base na

simulação de alta em 100 pontos-base da taxa básica em um dado trimestre, a expansão real

do hiato do produto – que corresponde a um crescimento do PIB efetivo projetado pelo BC de

3,1% (a nossa projeção é igual a 2,8%) – desaqueceria o hiato do produto entre 0,1% e 0,4% em

quatro trimestres, enquanto que a inflação do IPCA desaceleraria entre 0,08% e 0,32% em seis

trimestres e 0,36% e 0,37% em sete e oito trimestres, respectivamente.

Finalmente, após algum desaquecimento da economia e de uma pequena desinflação do IPCA,

a título de exercício de simulação, a redução paulatina da Selic de volta ao patamar inicial

responderia pelo retorno da inflação estrutural ao seu nível mais elevado e pelo regresso do

crescimento do PIB efetivo para 3,1%, mais perto da expansão do PIB potencial (3,5%). Tanto

as pequenas reduções da inflação e do hiato do produto quanto o rápido retorno das variações

de ambas as variáveis para os seus níveis iniciais pós-choque de elevação e redução da Selic

(ao seu nível original) são resultados óbvios, já que todas as simulações acima foram

realizadas em contexto de pleno emprego. Apenas para fins comparativos, os dois gráficos a

seguir mostram as reações do IPCA e do crescimento do PIB à luz da alta de 100 pontos-base

da Selic e de sua redução gradativa após os ajustes das duas variáveis-alvo. Eles ainda levam

em conta tanto a projeção do BC quanto a nossa para a inflação estrutural e para a taxa de

crescimento do PIB efetivo.

Simulações para o IPCA e para o PIB após o aperto monetário (100pb)

Fontes: BCB e IBGE; PINE Macro & Commodities Research

Bem, após tantas simulações, comunicações truncadas (Communication Breakdown; Led

Zeppelin novamente) e interpretações claudicantes e erráticas (Dazed and Confused;

Zeppelin de novo), a atenção cautelosa ou a cautela atenta do BC (estamos beirando o tema

da música Dazed and Confused do Zeppelin) nos levam a acreditar em um ciclo de alta de 25

pontos-base daqui para frente até a Selic atingir 8,75% no final de 2013. É claro que isso

depende da reação do binômio atividade/inflação e do cenário de crescimento econômico

mundial no curto e no longo prazo.

Portanto, por falar em inflação no curto e no longo prazo, quando o Copom anui que “o nível

elevado da inflação e a dispersão de aumentos de preços (...) contribuem para que a inflação

mostre resistência”, mas opta por uma decisão claramente dovish em relação às expectativas

de mercado, nós somos levados a concluir que a perspectiva inflacionária dos membros do

colegiado é mais otimista do que as nossas projeções e do que as dos economistas em geral,

ao menos no curto prazo.

5,0%

5,1%

5,2%

5,3%

5,4%

5,5%

5,6%

5,7%

5,8%

5,9%

1T

2T

3T

4T

5T

6T

7T

8T

9T

10T

11T

12T

IPCA Pine IPCA BC

2,0%

2,2%

2,4%

2,6%

2,8%

3,0%

3,2%

1T

2T

3T

4T

5T

6T

7T

8T

9T

10T

11T

12T

PIB Pine PIB BC

4. Em especial, as seguintes tendências importantes para a desaceleração da inflação no curto

prazo devem contribuir para as esperanças do BC: (i) o viés deflacionário dos índices de

commodities negociadas no exterior, tanto na agropecuária quanto entre energéticas e

metálicas; (ii) a deflação contínua dos preços agrícolas no atacado brasileiro, evidenciada

pelos IGPs divulgados desde janeiro; (iii) a consequente perspectiva de desaceleração do IPCA

mensal, seguindo as influências supracitadas, suas sazonalidades e a desoneração da cesta

básica adotada recentemente.

De forma simplificada, a moderação dos preços nos próximos meses daria alguma

oportunidade ao BC de avaliar melhor a recuperação da atividade doméstica e,

principalmente (expressão adotada no próprio comunicado), os desdobramentos das

incertezas quanto ao crescimento real do PIB mundial. Nesse sentido, vale observar a redução

e consequente convergência das expectativas inflacionárias divulgadas no Boletim Focus para

as nossas projeções para o IPCA mensal do 2T13; elas acompanham tanto o enfraquecimento

do PIB mundial quanto as perspectivas de boas safras em maio e junho. No acumulado em

doze meses, permanece a perspectiva (ainda que em menor grau; ver segundo gráfico abaixo)

de desaceleração do IPCA dos atuais 6,6% para 5,8%. De qualquer forma, este nível de

inflação é visivelmente preocupante e exige uma resposta do BC: por definição, não prevemos

choques de oferta para os próximos anos, pois estamos tratando da inflação estrutural

correspondente ao nível de pleno emprego de 6,0%. No entanto, levando-se em conta os

últimos anos, observa-se uma contribuição média de 1,0 ponto percentual dos choques de

oferta no IPCA desde 2004, o que levaria a inflação a romper o teto da meta no final do ano.

O risco é considerável.

Pine x Focus: melhora mensal do IPCA de curto e em 12 meses

Fonte: BCB; PINE Macro & Commodities Research

No longo prazo, a inação do BC a partir do momento em que a inflação passou a rodar

constantemente entre 5,5% e 6,0% em doze meses sinalizou à sociedade que a meta de

inflação (de facto) deslocou-se para cima. O IPCA médio dos últimos 12, 24 e 36 meses está,

respectivamente, em 5,6%, 6,1% e 5,8%. Nossos modelos e simulações sugerem a necessidade

de um aperto monetário mesmo que o objetivo do BC seja a manutenção da inflação nestes

níveis recentes, por “menos pessimista” que se mostre o cenário inflacionário de curto prazo

(com o perdão da expressão). Um ciclo tímido também é temerário; nós não temos dúvida

disso. Todavia, a decisão de quarta feira sugere que o Copom permanece pouco convencido

da necessidade de elevar os juros (Dazed and Confused? Pobre Zeppelin).

Em que situação estaríamos equivocados? Certamente na principal motivação da alta

cautelosa da Selic, sublinhada pelo Copom, ou seja: quando a atividade econômica mundial

aponta para uma desaceleração do crescimento do PIB de 3,6% para perto de 3,0%. Não nos

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

abr/13 mai/13 jun/13

% m/m

Janeiro Fevereiro Março Último Pine

5,5%

5,7%

5,9%

6,1%

6,3%

6,5%

6,7%

mar/13

jun/13

set/13

dez/13

Março Último Pine

5. enganemos, por mais otimistas que os mercados se mostrassem nos primeiros meses do ano, o

cenário central era de crescimento global moderado, com riscos elevados para a estabilidade

financeira e espaço limitado para a adoção de medidas anticíclicas. De fato, segundo o último

relatório de inflação (RI1T13), o cenário internacional permanecia “como importante fator de

contenção da demanda agregada”. No nosso entendimento, observamos apenas a confirmação

da perspectiva de baixo crescimento das economias desenvolvidas; a demanda agregada

doméstica permanece bastante aquecida.

Entretanto, a surpresa negativa com o crescimento chinês no 1T13 (abaixo tanto da mediana

das expectativas quanto dos números do 4T12, implicando o inesperado desaquecimento

econômico no início do ano) e a convergência das projeções para um crescimento chinês nada

brilhante, mais perto de 7,0% do que de 8,0% em 2013, seriam capazes de explicar a decisão

comedida na quarta-feira vis-à-vis as contundentes declarações de Tombini e Awazu, que

despistaram várias perspectivas de uma ação mais intempestiva de aperto monetário.

O crescimento econômico chinês, divulgado no domingo, não torna claro ainda se a

desaceleração será um fato isolado (ou um ponto fora da curva). Se for um ajuste fiscal para

fazer frente aos esqueletos provinciais, os quais podem perfazer US$1,5 trilhão, a

desaceleração econômica será mais duradoura. Finalmente, o reforço de última hora à

cautela do Copom veio da frustração do BC quanto à “intensificação do ritmo de atividade em

importantes economias emergentes” (leia-se China), conforme os argumentos expostos no

RI1T13, o que mitiga a inflação de commodities, reduz o crescimento da atividade econômica

brasileira e desinfla o IPCA. De Dazed and Confuzed a Communication Breakdown ou de

Communication Breakdown a Dazed and Confuzed? Essa música não existe e, certamente, não

seria um samba de uma nota só.

Marco Antonio Maciel

Economista-chefe

Pine

Marco Antonio Caruso

Economista

Pine

6. Disclaimers

Este relatório foi preparado pelo Banco Pine S.A. (“Banco PINE”), instituição financeira validamente existente de acordo com as leis

da República Federativa do Brasil. PINE Securities USA LLC (“PINE US”), broker-dealer registrada na U.S. Securities and Exchange

Commission e membro da Financial Industry Regulatory Authority and the Securities Investor Protection Corporation, está

distribuindo este relatório nos Estados Unidos da América. A PINE US é uma afiliada do Banco PINE. A PINE US assume total

responsabilidade por este relatório sob a lei dos Estados Unidos da América. Qualquer norte-americano que receber este relatório e

desejar efetuar qualquer transação com valores mobiliários abordado neste relatório deve fazê-lo com PINE no +1-646-398-6900, 645

Madison Avenue, New York, NY 10022. Qualquer referência ao PINE inclui, também, Banco PINE e PINE US, conforme aplicável.

Este relatório é para distribuição apenas nas circunstâncias permitidas pela lei aplicável. Este relatório não é dirigido a você se o PINE

for proibido ou restringido por qualquer legislação ou regulamentação em qualquer jurisdição. Você deve se certificar antes da leitura

que o PINE é permitido para fornecer este material sobre investimentos pra você no âmbito da legislação e regulamentos aplicáveis.

Nada neste relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil

do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Este

relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou

venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos

referem-se ao passado, a rentabilidade obtida no passado, não representando garantia de rentabilidade futura. Os preços e demais

informações contidas neste relatório são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma, ou

mais, das fontes a seguir descritas: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do

valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do PINE. Todas as informações aqui contidas foram

obtidas de fontes públicas, as quais acreditamos serem confiáveis e de boa fé a partir da data em que este relatório foi emitido.

Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade

das informações aqui contidas, com exceção das informações referentes ao PINE, suas subsidiárias e afiliadas. Também não tem o

intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordadas no documento. Em todos os

casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação

relacionada aos valores mobiliários analisados neste relatório.

O PINE não praticou atividades de formador de mercado de valores mobiliários da companhia objeto, no momento em que este

relatório foi publicado. Ademais, o PINE não se responsabiliza assim como não garante que os investidores irão obter lucros. PINE

tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por

perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. O PINE não tem

obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária. O presente relatório

não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e

projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi

preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de

negócios ou grupos do PINE e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios. Preços e

disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso.

A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes. Os

analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros

departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. O PINE não está sob a obrigação de

atualizar ou manter atualizada a informação contida neste relatório. O PINE confia no uso de barreira de informação para controlar o

fluxo de informação contida em uma ou mais áreas dentro do PINE, em outras áreas, unidades, grupos e filiadas do PINE. A

remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores

seniores do PINE. A remuneração do analista não é baseada mas pode ser relacionada às receitas do PINE como um todo, incluindo

área de investimentos, vendas e operações.

Os ativos de dívida mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas

categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de

instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem

ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de

resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio

podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor

deve considerar o risco relacionado ao descasamento de moedas.

Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum

investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer

decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de

negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O PINE, suas empresa

afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda

ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório.

Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do

ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados

neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços

teóricos provenientes de avaliação por modelos do PINE e podem estar baseados em premissas específicas. Premissas específicas

assumidas pelo PINE ou por terceiros podem ter resultados substancialmente diferentes.

Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio

consentimento por escrito do PINE.

Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta.

O PINE e suas afiliadas têm acordos para gerenciar conflitos de interesses que possam surgir entre eles e seus respectivos clientes e

entre seus clientes diversos. O PINE e suas afiliadas estão envolvidas em uma gama completa de serviços financeiros e relacionados,

incluindo bancário e a prestação de serviços de investimento. Assim, o PINE ou suas afiliadas podem ter um interesse material ou um

conflito de interesse em qualquer dos serviços prestados aos clientes pelo PINE ou suas afiliadas. As áreas de negócio dentro do PINE e

entre suas afiliadas operam independentemente uma das outras e restringem o acesso a determinado indivíduo responsável pelo

tratamento dos assuntos do cliente a determinadas áreas da informação, onde este é necessário para gerenciar conflitos de interesses

ou interesses materiais.

Certificação de Analistas

Os analistas responsáveis pela elaboração deste relatório de análise são certificados e as opiniões aqui expressadas refletem

exclusivamente suas opiniões pessoais, sendo que as opiniões sobre qualquer dos emissores ou valores mobiliários analisados neste

relatório foram preparadas de forma autônoma e independente.