Retrospectiva Prospectiva: dicotomias externas e domésticas nos EUA

•

0 j'aime•226 vues

O documento discute a situação econômica dos EUA e da zona do euro. Nos EUA, a solução temporária para o "Abismo Fiscal" tende a estimular gastos com consumo e investimentos, mas o crescimento ainda deve ser modesto em 2013. Na zona do euro, as ações do BCE e do fundo de resgate aliviaram as pressões sobre a Grécia, mas a recessão continuará severa.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Retrospectiva Prospectiva: dicotomias externas e domésticas nos EUA

Similaire à Retrospectiva Prospectiva: dicotomias externas e domésticas nos EUA (10)

Plus de Banco Pine

Plus de Banco Pine (20)

Retrospectiva Prospectiva: dicotomias externas e domésticas nos EUA

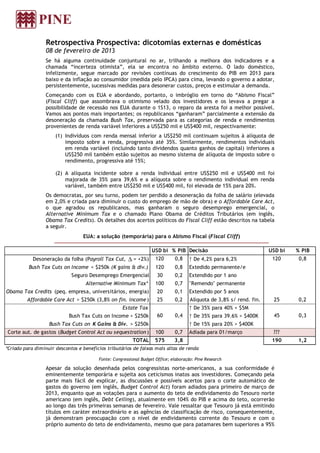

- 1. Retrospectiva Prospectiva: dicotomias externas e domésticas 08 de fevereiro de 2013 Se há alguma continuidade conjuntural no ar, trilhando a melhora dos indicadores e a chamada “incerteza otimista”, ela se encontra no âmbito externo. O lado doméstico, infelizmente, segue marcado por revisões contínuas do crescimento do PIB em 2013 para baixo e da inflação ao consumidor (medida pelo IPCA) para cima, levando o governo a adotar, persistentemente, sucessivas medidas para desonerar custos, preços e estimular a demanda. Começando com os EUA e abordando, portanto, o imbróglio em torno do “Abismo Fiscal” (Fiscal Cliff) que assombrava o otimismo velado dos investidores e os levava a pregar a possibilidade de recessão nos EUA durante o 1S13, o reparo da aresta foi a melhor possível. Vamos aos pontos mais importantes; os republicanos “ganharam” parcialmente a extensão da desoneração da chamada Bush Tax, preservada para as categorias de renda e rendimentos provenientes de renda variável inferiores a US$250 mil e US$400 mil, respectivamente: (1) Indivíduos com renda mensal inferior a US$250 mil continuam sujeitos à alíquota de imposto sobre a renda, progressiva até 35%. Similarmente, rendimentos individuais em renda variável (incluindo tanto dividendos quanto ganhos de capital) inferiores a US$250 mil também estão sujeitos ao mesmo sistema de alíquota de imposto sobre o rendimento, progressiva até 15%; (2) A alíquota incidente sobre a renda individual entre US$250 mil e US$400 mil foi majorada de 35% para 39,6% e a alíquota sobre o rendimento individual em renda variável, também entre US$250 mil e US$400 mil, foi elevada de 15% para 20%. Os democratas, por seu turno, podem ter perdido a desoneração da folha de salário (elevada em 2,0% e criada para diminuir o custo do emprego de mão de obra) e o Affordable Care Act, o que agradou os republicanos, mas ganharam o seguro desemprego emergencial, o Alternative Minimum Tax e o chamado Plano Obama de Créditos Tributários (em inglês, Obama Tax Credits). Os detalhes dos acertos políticos do Fiscal Cliff estão descritos na tabela a seguir. EUA: a solução (temporária) para o Abismo Fiscal (Fiscal Cliff) USD bi % PIB Decisão USD bi % PIB Desoneração da folha (Payroll Tax Cut, ∆ = +2%) 120 0,8 ↑ De 4,2% para 6,2% 120 0,8 Bush Tax Cuts on Income < $250k (K gains & div.) 120 0,8 Extedido permanente/e Seguro Desemprego Emergencial 30 0,2 Extendido por 1 ano Alternative Minimum Tax* 100 0,7 "Remendo" permanente Obama Tax Credits (peq. empresa, universitários, energia) 20 0,1 Extendido por 5 anos Affordable Care Act > $250k (3,8% on fin. income ) 25 0,2 Alíquota de 3,8% s/ rend. fin. 25 0,2 Estate Tax ↑ De 35% para 40% + $5M Bush Tax Cuts on Income > $250k 60 0,4 ↑ De 35% para 39.6% > $400K 45 0,3 Bush Tax Cuts on K Gains & Div. > $250k ↑ De 15% para 20% > $400K Corte aut. de gastos (Budget Control Act ou sequestration ) 100 0,7 Adiada para 01/março ??? TOTAL 575 3,8 190 1,2 *Criado para diminuir descontos e benefícios tributários de faixas mais altas de renda Fonte: Congressional Budget Office; elaboração: Pine Research Apesar da solução desenhada pelos congressistas norte-americanos, a sua conformidade é eminentemente temporária e sujeita aos ceticismos inatos aos investidores. Começando pela parte mais fácil de explicar, as discussões e possíveis acertos para o corte automático de gastos do governo (em inglês, Budget Control Act) foram adiados para primeiro de março de 2013, enquanto que as votações para o aumento do teto de endividamento do Tesouro norte americano (em inglês, Debt Ceiling), atualmente em 104% do PIB e acima do teto, ocorrerão ao longo das três primeiras semanas de fevereiro. Vale ressaltar que Tesouro já está emitindo títulos em caráter extraordinário e as agências de classificação de risco, consequentemente, já demonstram preocupação com o nível de endividamento corrente do Tesouro e com o próprio aumento do teto de endividamento, mesmo que para patamares bem superiores a 95%

- 2. do PIB. Isso produz o risco de pelo menos um outlook negativo para a dívida doméstica do Tesouro norte-americano. Caso não haja acerto quanto à elevação do teto de endividamento no curto prazo, o Tesouro teria que caminhar na tortuosa trilha da priorização de gastos, pagando juros sobre a dívida primeiro e atrasando (na ordem) o pagamento de trilhões de dólares para funcionários, beneficiários da previdência social, contratos de serviços, etc. Certamente que isso gera desconfiança do investidor, ainda mais quando o S&P500 encontra- se em 1.500 pontos, muito perto da máxima marca histórica desde o início da série, igual a 1.549 pontos em setembro de 2007. O ceticismo dos investidores não se resume apenas à cronologia das pendências fiscais enumeradas no parágrafo anterior. As suas preocupações mais complexas envolvem o receio de uma taxa relativamente baixa de crescimento da economia norte-americana ao longo do ano, que abarca até mesmo uma leve recessão no 1S13. Não é para menos, pois a soma dos ajustes fiscais descritos na tabela acima perfaz 1,2% do PIB. Dado o multiplicador da renda que estimamos em 1,6 vezes os gastos agregados e dada a propensão média a consumir dos indivíduos com renda anual superior a US$250 mil, igual a 65%-70%, o aumento de impostos de US$190 bilhões geraria uma desaceleração do crescimento real do PIB dos EUA de 2,3% para 1,0%. No entanto, a solução – mesmo parcial - do Abismo Fiscal, ao dissolver o pior cenário possível e as incertezas que o cercam, tende a provocar o aumento corrente de gastos em consumo por parte das famílias e, principalmente, em investimentos por parte das empresas privadas (o chamado crowding in). Ou seja, o ajuste fiscal no curto prazo poderia ser pior e, no longo prazo, o valor futuro do aumento requerido de impostos poderia ser muito maior, o que inibiria – atualmente- a recuperação do consumo pessoal e dos investimentos privados. Portanto, a preocupação tem que residir, de fato, nos efeitos contrativos do Abismo Fiscal e no aumento do teto de endividamento do Tesouro; eles, sem dúvida, reduzem a nossa projeção para o crescimento econômico dos EUA de 2,3% para 1,5% em 2013. A força do PIB dos EUA depende, portanto, do efeito crowding in e da equivalência fiscal intertemporal, ambos mencionados acima, que são temas controversos do ponto de vista tanto teórico quanto empírico. Estes são os percalços no caminho, mas tem que existir cuidado com a avaliação do cenário em outras frentes. Por exemplo, o ceticismo ganhou força com os decepcionantes números do PIB (antecipado) dos EUA no 4T12 divulgados na última semana de janeiro (há três anúncios sequenciais do número e aquele foi o primeiro). Como o PIB do trimestre passado (anualizado) encolheu 0,1% em relação ao 3T12 (dados ajustados sazonalmente) e a expectativa era de uma alta de 1,5%, alguns investidores e analistas extrapolaram a má performance trimestral da economia norte- americana e concluíram que números ruins como esse, ou próximos a ele, poderiam se repetir ao longo do 1S13. Essa conclusão pode ser um pouco afobada; uma análise simples mostra que a contribuição de 1,52% do consumo das famílias na variação do PIB – que é igual a sua variação percentual vezes o seu peso no PIB – ficou em linha com as expectativas e foi relativamente saudável. Similarmente, o crescimento dos investimentos privados residenciais e não residenciais foi relativamente forte (contribuições à variação do PIB de, respectivamente, 0,36% e 0,83%). Portanto, a fraca performance econômica dos EUA no trimestre passado é explicada pela variação negativa dos estoques, cuja contribuição foi de -1,27%, das exportações de bens e serviços (contribuição de -0,81%) e dos gastos governamentais em defesa (contribuição de -1,28%). A variação negativa de estoques, que subtrai metodologicamente importantes pontos percentuais do PIB, não pode ser considerada uma razão estrutural para se inferir que o PIB do 1S13 seria fraco, pois a sua volatilidade intrínseca não permite conclusões sobre a continuidade de ajustes negativos de estoques em trimestres subsequentes. Na verdade, a abordagem da variação dos investimentos relacionada ao ciclo de estoques é consistente com as mudanças no sinal da contribuição dos estoques ao PIB entre trimestres consecutivos, residindo, portanto, no curto prazo e confinada, no máximo, a dois trimestres consecutivos. No caso, e na pior das hipóteses, o ciclo de estoques negativos se restringiria ao quarto trimestre do ano passado e ao trimestre atual, ressaltando que o grosso da variação negativa de estoques ficaria relegado ao 4T12 e, no 1T13, a eventual variação negativa ficaria bem próxima à estabilidade. Quanto às exportações de bens e serviços, não há muito jeito; a sofrível atividade econômica mundial respondeu em boa parte pela significativa contribuição negativa das exportações. Entretanto, o revés da demanda externa líquida (exportações menos importações de bens e serviços) foi menos intenso (-0,25%) porque as importações diminuíram 3,2% entre o 3T12 e o

- 3. 4T12 (contra a variação de -5,7% das exportações). Como elas são consideradas um vazamento no PIB e dado o seu peso no produto agregado, a sua variação negativa implica uma contribuição positiva ao PIB (0,56%), compensando parcialmente a forte contribuição negativa das exportações (-0,81%). Esse é famoso número (e resultado) que bom, mas é ruim... Por fim, a queda dos gastos governamentais em defesa e a contribuição negativa ao PIB estão no DNA do governo Obama. Apesar de os gastos em defesa terem alguma correlação com o empuxe para frente nas ondas tecnológicas, o seu grau de encadeamento tanto para frente quanto para trás com a demanda efetiva e com o emprego é relativamente pequeno quando comparado com os gastos governamentais em infraestrutura. Tudo isso é bastante para o Federal Reserve (Fed) prosseguir a sua inovação recente, reiterada no comunicado do FOMC em sua reunião de 31/01/2013. Ao explicitar as condições necessárias para a manutenção do Fed Funds entre 0% e 0,25%, agora vinculadas a patamares específicos para a taxa desemprego (enquanto estiver acima de 6,5%) e inflação (enquanto a inflação projetada entre um e dois anos for menor que 2,5%) – e, pelo andar da carruagem, a atividade econômica seguirá a trilha da recuperação modesta por um bom tempo -, o comitê de política monetária se compromete com juros entre 0% e 0,25% até o início de 2015. Além disso, a oferta monetária barata vai continuar abundante: o FOMC vai permanecer incorporando as compras de Treasuries de prazos mais longos que caracterizaram a Operação TWIST no passado recente (ela tinha data final em dezembro/12) no Quantitative Easing 3 (QE3). Desse modo, a expansão monetária em 2013 abarca a compra mensal tanto de USD 40 bilhões em MBS (em inglês, Mortgage Backed Securities) quanto de USD 45 bilhões em títulos longos do tesouro norte-americano. Bem, isso é suficiente para exaurir a análise econômica de curto prazo dos EUA, ressaltando as implicações para a política de dólar fraco e relação à cesta de moedas (com e sem euro) e as querelas que sempre cercam a propalada guerra global de moedas. Como veremos adiante, o real não é uma exceção a esse quadro, pelo menos no curto prazo. Na Zona do Euro, as forças que assombravam a região no segundo semestre foram mitigadas pela ação contínua do fundo EFSF/ESM e do banco central europeu (BCE). As ações tanto do fundo, que alocou €10 bilhões para o governo grego recomprar cerca de €30 bilhões de seus títulos soberanos (a 1/3 do valor de face, é claro), quanto da Troica (FMI, União Europeia e Banco Central Europeu), que liberou €34 bilhões para o governo grego (represados desde junho passado), determinaram a queda dos yields dos títulos soberanos gregos de dez anos de 13,1% para 10,9% ao ano. Isso, obviamente, não refresca muito o custo de financiamento público e privado na Grécia, prejudica o canal de transmissão de crédito pessoal e corporativo e atrasa a saída da forte recessão que solapa a economia grega (não é à toa que o PIB grego deve encolher 5,5% em 2013), mas posterga um eventual default soberano grego. O fato é que o EFSF/ESM, junto com o aval do BCE, conta com pelo menos €500 bilhões, sendo €80 bilhões em callable shares (onde a Alemanha participa com quase 30% do total), €125 bilhões herdados do velho EFSF e o restante corresponde à alavancagem do fundo garantida pelo BCE. Esse montante e os ajustes fiscais mais críveis de Espanha e Itália foram suficientes para acalmar os investidores em janeiro. Todos sabem que a conta a ser paga em 2013 é apertada, mas os mercados de renda fixa embutem a acomodação das rolagens das dívidas soberanas principalmente de Grécia, Itália, Irlanda, Portugal e Espanha (já que o caminho é tortuoso e cheio de altos e baixos, vamos chamar – elegantemente - esse grupo de países de GIIPE). Só para se ter uma ideia dos números, assumindo que 100% das notas soberanas de curto prazo (em inglês, bills) do grupo GIIPE, incluindo o Chipre, que perfazem €250 bilhões, sejam integralmente rolados em 2013, os títulos vincendos de longo prazo (bonds), que somam €332 bilhões, mais uma necessidade de recapitalização dos bancos nesses países (€183 bilhões) somariam €515 bilhões no ano, em linha com o tamanho do fundo. No entanto, assumindo o mesmo montante de rolagem de bonds e, conservadoramente, uma necessidade maior de capitalização dos bancos desses países, igual a €315 bilhões, as necessidades líquidas de financiamento perfariam €647 bilhões em 2013, exigindo do BCE em 2013 um nível de alavancagem igual a €442 bilhões contra €310 bilhões no primeiro caso. Apesar da ajuda e da melhora de perspectivas de curto prazo, a trilha de longo prazo ainda é tortuosa e acidentada e vai exigir mais alavancagem do BCE a partir de 2014.

- 4. EFSF/ESM versus recapitalização bancária + vencimentos soberanos: GIIPE Custos totais recapitalização Total de bonds TOTAL EFSF/ESM Zona do Euro (corda no pescoço) Zona do Euro (corda no pescoço) 183 332 515 500 315 332 647 500 Fontes: EFSF e Bloomberg; elaboração: Pine Research A expansão monetária permitiu à Espanha e à Itália, particularmente, viverem momentos de trégua em janeiro por meio de razoáveis quedas de spread em seus títulos soberanos; no caso espanhol, a redução do yield médio mensal do título soberano de cinco anos, de 4,14% para 3,70% ao ano entre dezembro e janeiro, demonstra a trégua temporária vivida pelo governo espanhol. Similarmente, o governo italiano também teve alguma folga do mau humor dos investidores ao aproveitar a queda do yield médio mensal de seus títulos soberanos de dez anos, de 4,52% para 4,17% ao ano, no mesmo período. No entanto, toda trégua ou folga, diante de dificuldades estruturais fiscais e de crescimento econômico, tem vida curta. De fato, logo no começo de fevereiro, os investidores recomeçaram a prestar atenção nos velhos problemas político-econômicos da zona do euro, de modo que Itália e Espanha voltaram a enfrentar alguma deterioração de cenário, percebida por meio de nova elevação dos yields de suas respectivas dívidas soberanas. Na Espanha, a denúncia de que o primeiro-ministro, Mariano Rajoy, teria se beneficiado de pagamentos irregulares operados por um ex-tesoureiro ligado ao Partido Popular trouxe a ameaça de quedas adicionais de sua popularidade e rumores de eventual interrupção de seu mandato no longo prazo, se as denúncias fossem comprovadas. De qualquer modo, quando o difícil ajuste fiscal espanhol está associado ao declínio da popularidade de um governo que busca a austeridade crível, imagine o que ocorreria se o atual comando do país perdesse o mandato e um novo governo, mais populista, assumisse as rédeas da política econômica. Na Itália, por seu turno, o ex-primeiro-ministro, Silvio Berlusconi, tem prometido menos rigor fiscal, mesmo que de forma indireta (ou seja, se ele não voltasse ao poder), em troca tanto de mais cadeiras no parlamento quanto de mais apoio popular ao seu partido. Para isso, Berlusconi tem tocado em alguns pontos nevrálgicos do duro ajuste fiscal promovido por Mario Monti ao prometer vários cortes de impostos, principalmente a revogação do imposto sobre a propriedade criado no ano passado e, ainda por cima, o reembolso do imposto pago desde a sua instituição. Mesmo que Berlusconi não volte ao cargo de primeiro ministro italiano, o parlamento dividido minaria a agenda fiscal mais dura atualmente em curso, diminuindo a confiança dos investidores no ajuste fiscal no curto e no longo prazo. Diante de todos esses problemas, a fim de segurar a eventual elevação dos yields soberanos principalmente de Espanha e Itália, o fundo EFSF/ESM o BCE estão prontos para disparar a artilharia monetária necessária à compra de títulos públicos no mercado primário e secundário, respectivamente, de dívida soberana. Para isso, as duas entidades requerem o pedido de auxílio formal para recapitalização dos bancos, o que implicaria a sujeição automática a regras de ajuste fiscal crível durante os próximos três anos. O resultado mais importante da aritmética do severo ajuste fiscal e da trilha econômica recessiva que Itália e Espanha devem perseverar durante 2013 e parte de 2014 é a manutenção dos yields anuais dos seus títulos soberanos de dez e cinco anos inferiores à marca de 5,0%. Esse resultado ajudaria a manter a relação dívida pública bruta/PIB entre 75% e 80% no caso espanhol e entre 125% e 130% no caso italiano, em linha com as suas respectivas trajetórias de estabilidade no longo prazo (ou seja, em dez anos). Ainda assim, infelizmente, os yields nominais dos dois países nesses patamares ainda elevados e o ajuste fiscal contrativo condenam a Espanha a mais uma queda de PIB (mais uma recessão) de 1,8% em 2013 (contra -1,5% em 2012) e a economia italiana também a uma contração de 1,0% no ano (em relação a -2,0% no ano passado). As notícias e o cenário na Ásia, felizmente, continuam bons. Os Índices de atividade de alta frequência, como produção industrial e vendas no varejo cresceram mais significativamente no 4T12 e os PMIs da indústria e do setor de serviços de janeiro continuaram apontando expansão na indústria de transformação, no setor de construção, imobiliário e no comércio varejista. Como o crescimento do PIB chinês é muito mais reativo à produção industrial do que às vendas varejistas e às exportações, o aumento gradual do crescimento real anual da

- 5. produção industrial chinesa de 9,85% atualmente para 10,3% (na ponta) implica a expansão do produto agregado de 8,3% em 2013. No Brasil, os destaques de janeiro foram os anúncios quase concomitantes de redução das tarifas de energia elétrica, de aumento do preço de combustíveis (a parir de fevereiro), a Ata do Copom e a atuação do banco central para derrubar o real para patamares inferiores a 2,0/US$. A ata divulgada no dia 24/01 resume bem os principais pontos relacionados ao recrudescimento inflacionário recente e à performance medíocre da atividade econômica. Ela abrangeu – explícita ou implicitamente - os quatro pontos (de curto e longo prazo) que merecem toda a atenção ao longo de 2013: 1. O reconhecimento de que a inflação está mais alta do que o esperado (ou desejado) pelo banco central (BC); 2. As projeções resultantes do modelo do BC no âmbito tanto do cenário de referência quanto de mercado; 3. A identificação da evolução do nível de atividade econômica aquém do almejado; 4. A retirada do termo “não linear” da expressão “convergência não linear” do IPCA no comunicado. O ponto (1) foi devidamente esmiuçado na Ata do Copom. O comitê de política monetária entende a deterioração da inflação corrente e de curto prazo como um fenômeno temporário. De fato, a reversão de isenções tributárias que mitigavam as pressões inflacionárias principalmente sobre bens de consumo duráveis, as pressões inflacionárias sazonais que afetam os preços dos alimentos, do fumo, dos serviços no segmento educacional e os choques inflacionários advindos do segmento de transportes, a exemplo dos reajustes das tarifas de ônibus municipais e intermunicipais em algumas regiões, tendem a perder força após o 1T13. Portanto, o BC perece considerar a recente deterioração inflacionária como um fenômeno temporário, cuja resistência está concentrada no curto prazo. Desse modo, o pico da inflação estaria circunscrito ao período compreendido entre dezembro de 2012 e o final do 1T13. Nós inferimos a projeção do BC para o IPCA de 2013 por meio do último Relatório de Inflação (4T12) e a ajustamos um pouco para cima por conta da Ata divulgada hoje. Mesmo assim, a inflação média de 2013 projetada pelo BC ficaria em 5,3%, convergindo linearmente para a taxa anualizada de 4,8% no 4T13. IPCA em 2013: Projeções do BC versus Pine Macro Research 7,0% 6,5% 6,0% 5,5% 5,0% 4,5% 1T13 2T13 3T13 4T13 Modelo do BC - RI 4T12 Projeções Pine Fonte: BC; PINE Macro & Commodities Research

- 6. O gráfico acima mostra as projeções trimestrais que inferimos do modelo de metas de inflação no cenário de referência do BC, contido no último Relatório de Inflação. Elas claramente contrastam com as nossas projeções trimestrais não só no nível de inflação em 2013 como um todo, mas também no pico da inflação ao longo do ano. Como mencionamos acima, enquanto a projeção do BC para o ano deve fechar pouco acima de 5,0%, a nossa contempla o encerramento do ano com um IPCA acumulado igual a 5,63%. Quanto ao pico da inflação em 2013, a aceleração inflacionária do IPCA acumulado em 12 meses a partir do 2S12 e os fortes números do 4T12, junto com as nossas projeções para o 1T13 e 2T13, produzem o pico que esperamos para a inflação ao consumidor em 6,3% (pouco abaixo do teto da meta de inflação) em março. Mesmo assim, a inflação acumulada em 12 meses continuaria pressionada no final do 2T13, encostando em 6,1%, ainda perto do teto da meta. Esse resultado difere do pico de inflação do IPCA que o BC enxerga especificamente no 1T03 e da sua convergência linear até dezembro de 2013. O ponto (2) está relacionado ao ponto (1); as simulações do BC para trajetória do IPCA resultantes tanto do cenário de mercado (que embute câmbio mais desvalorizado do que o atual e a Selic mais elevada no horizonte relevante) quanto do cenário de referência do BC (que assume a taxa de câmbio em R$ 2,05/USD e a Selic em 7,25%) apontam para a piora das projeções de inflação em 2013 e no 1S14 em relação à última ata do comitê. Infelizmente não dá para ver essa diferença na Ata do Copom, mas somente no próximo Relatório de Inflação (no final do 1T13). Vale a pena mencionar também as hipóteses do BC para a inflação de preços administrados, necessárias à simulação da inflação nos cenários de referência e de mercado. Entre a ata da penúltima reunião e a da última, o número subiu de 2,4% para 3,0%, em linha com a nossa perspectiva (3,1%), ao embutir a queda da tarifa média de energia elétrica de 11% e um aumento do preço da gasolina de 5,0%. As nossas projeções contam a mesma diminuição da tarifa média de energia elétrica, mesmo levando em conta o elevado despacho de produção das térmicas e, consequentemente, de mitigação gradual da queda da tarifa de energia elétrica ao longo do ano. Finalmente, a nossa expectativa de inflação de preços administrados comporta um reajuste de 6,6% da gasolina na refinaria e de 6,4% na bomba, assumindo – é claro – o aumento usual de margem das distribuidoras de combustíveis em fevereiro, março e abril. Isso levaria o IPCA de fevereiro para o intervalo 0,42%-0,44%, descontados os efeitos da redução de tarifa de energia elétrica (viés de baixa para a inflação ao consumidor) e os impactos sazonais da alta do item Educação (viés de alta para o IPCA do mês). Não podemos esquecer que, um pouco mais a longo prazo, nós incorporamos à projeção do IPCA o aumento da mistura de etanol, de 20% para 25%, na gasolina a partir de primeiro de maio, o que desacelera um pouco a inflação do período e mitiga marginalmente o impacto sobre o IPCA acumulado no final do ano advindo de combustíveis liquidamente mais caros. O ponto (3) foi suficientemente elucidado não só para centrar a atenção na variável de atividade econômica que está sob a mira do BC, mas também para inferir os próximos passos do Copom na condução da política monetária. O comitê pondera que a recuperação da atividade econômica doméstica, principalmente na indústria, está menos intensa do que o esperado, mas a frustração com a reação do crescimento econômico deve-se essencialmente a limitações no âmbito da oferta agregada e menos no campo da demanda agregada. A expansão da oferta agregada está muito mais ligada ao crescimento da produtividade dos fatores de produção, aos gargalos provenientes da infraestrutura incipiente e à escassez de mão de obra qualificada mais barata do que à adoção de instrumentos de política monetária mais expansionista. De fato, a política monetária é, naturalmente, um instrumento de controle mais da demanda agregada do que da oferta agregada. Isso é suficiente para inferir que a Selic deverá permanecer estável em 7,25% até o final do ano, se a inflação ao consumidor acumulada em doze meses permanecer acima de 5,0% e o crescimento do PIB for maior ou igual a 3,5%. Caso o IPCA em 12 meses fique abaixo de 5,0% e/ou o crescimento do PIB aponte para um número igual ou menor do que 3,0%, o Copom poderia rever as suas intenções temporárias e reduzir a Selic para 6,25% ainda em 2013. É claro que se pode argumentar que a política monetária pode ter eficácia na reativação do (combalido) investimento bruto (que tomba trimestralmente há cinco trimestres consecutivos) que, a propósito, é uma variável tanto de oferta agregada (quando os investimentos maturam) quanto de demanda agregada (quando os investimentos são

- 7. encomendados). Nesse sentido, por ser também uma variável de demanda agregada, ele está sujeito aos impulsos monetários tanto quanto o consumo das famílias. No entanto, o Copom parece enxergar as dificuldades de reativação dos investimentos no aumento de incertezas e na lenta recuperação da confiança, lembrando que a elevação da demanda doméstica, principalmente dos investimentos brutos, está sujeita aos efeitos defasados da queda da Selic até 7,25%, bem como da expansão moderada da oferta de crédito para pessoas físicas e jurídicas. Finalmente, quanto ao ponto (4), o Copom não explicou a retirada do termo “não linear” da expressão “convergência não linear” no comunicado da semana passada. Ao excluir a não linearidade da convergência do IPCA para o centro da meta, o BC parece enxergar, como ressaltamos no item (1), o pico da inflação no 1T13 e, após isso, a sua convergência, talvez linear, para o centro da meta. À luz das nossas projeções no gráfico acima, a convergência linear é lenta até o final do ano. O pico da inflação ocorre em março, mas ela não cederia rapidamente até a metade do ano, seja pelo efeito base mais fraca do primeiro trimestre do ano passado, seja em função da inflação mais pressionada no 1T13 como explicitamos nas projeções de curto e longo prazo descritas no gráfico acima. Portanto, a retirada do termo “não linear”, em nossa opinião, representada uma tentativa do BC de auto aliviar um pouco a pressão sobre os seus próprios ombros ao não se comprometer com a temporalidade da convergência do IPCA para o centro da meta ao longo do ano calendário. Aliás, essa é uma sábia decisão, pois a inflação ao consumidor está mostrando uma trajetória projetada bem pior no primeiro quadrimestre de 2013 em relação ao mesmo período do ano passado. Como o BC é dono da bola (o modelo de inflação é dele) e do jogo (a decisão da Selic é dele também), nós mantemos a nossa visão de estabilidade da Selic em 7,25% até o final do ano, desde que – de novo - a inflação ao consumidor não ceda significativamente e/ou a recuperação da atividade econômica fique aquém do esperado. Finalmente, o banco central voltou a prover liquidez às posições vendidas em dólar por meio de leilões de swap cambial e de linhas em dólares. Diante disso, as nossas projeções para a trajetória do real em 2013 apontam para a sua oscilação entre 1,95/US$ e 2,04/US$, sempre assumindo a melhora progressiva do cenário externo e as intervenções do banco central, provendo liquidez e promovendo redução de volatilidade sempre que necessárias. Esse intervalo foi calculado a partir de dois componentes: o que reflete a tendência da paridade R$/US$ e o que captura a sua volatilidade. A tendência foi calculada a partir do Filtro de Hodrick-Prescott (Filtro HP) e, como esperado, mostra relativa estabilidade da tendência de valorização do real entre 2003 e meados de 2011 e a desvalorização tendencial do real a partir de meados do 3T11, quando o governo elevou o IOF, principalmente sobre as posições vendidas em derivativos em moeda estrangeira e sobre captações externas de curto e longo prazo, e dificultou a antecipação da receita de exportações. A relativa estabilidade da tendência da paridade R$/US$ na vizinhança de 1,925 ao longo de 2013 pressupõe um melhora lenta do cenário externo, as intervenções do BC ao prover liquidez para o mercado (via leilões de swap cambial e de linhas em US$) e a flexibilização lenta das regras do IOF que retiraram liquidez do mercado (a exemplo da facilitação da antecipação de receitas de exportação).

- 8. Tendência da taxa de câmbio no Brasil (Filtro HP): 2002 a 2013 (estimado) 3,2 3,0 2,8 2,6 2,4 2,2 2,0 1,8 1,6 fev/04 fev/06 fev/08 fev/10 fev/12 jun/03 jun/05 jun/07 jun/09 jun/11 jun/13 out/02 out/04 out/06 out/08 out/10 out/12 Fonte: BCB; elaboração: Pine Research A volatilidade foi obtida a partir da replicação de volatilidades históricas (bem comportadas e anualizadas) que oscilam entre 4,0% e 10% e, por isso, assumem (novamente) um cenário externo sem rupturas, mas que leva em conta: (i) os vencimentos soberanos do grupo GIIPE (Grécia, Irlanda, Itália, Portugal e Espanha), (ii) a lenta recuperação do crescimento do PIB mundial, (iii) a sazonalidade do fluxo líquido de dólares para o Brasil via segmento comercial e financeiro, (iv) intervenções do banco central no mercado à vista e futuro de divisas, provendo liquidez e controlando a volatilidade sempre que necessário. A projeção para trajetória da cotação R$/US$ mês a mês está descrita no primeiro gráfico a seguir; os dois seguintes apenas descrevem os vencimentos soberanos dos GIIPE e a sazonalidade do fluxo líquido de dólares para o Brasil desde 2007. Projeção da paridade R$/US$ para 2013 via conjugação de tendência e volatilidade 2,10 2,08 2,05 2,03 2,00 1,98 1,95 ago/13 jan/13 mar/13 abr/13 jun/13 mai/13 jul/13 fev/13 nov/13 dez/13 set/13 out/13 Projeção Pine (teto) Projeção Pine (média) Projeção Pine (piso)

- 9. Fonte da volatilidade: Bloomberg; elaboração: Pine Research Vencimentos soberanos dos GIIPE e sazonalidade do fluxo líq. de divisas p/ o Brasil 60 US$ bilhões 6.000 US$ bilhão Títulos Notas 50 5.000 40 4.000 3.000 30 2.000 20 1.000 10 0 0 -1.000 jul/13 fev/13 ago/13 jan/13 nov/13 dez/13 mar/13 jun/13 abr/13 mai/13 out/13 set/13 1 2 3 4 5 6 7 8 9 10 11 12 Fluxo médio desde 2007 Fonte: Bloomberg e BCB; elaboração: Pine Research O último capítulo da história permeia a inflação e a política monetária no longo prazo. Começando pelo mais difícil, a tabela a seguir resume bem as nossas perspectivas para o IPCA, embutindo o efeito da redução (de 11,3%) das tarifas de energia elétrica sobre o IPCA. Os efeitos das menores tarifas de energia elétrica sobre o IPCA estão descritos por meio da inflação de preços administrados, igual a 3,0% no ano, abaixo da média histórica entre 2009 e 2012. Entretanto, no âmbito dos preços livres (ou privados), a inflação de alimentos no ano perfaria 7,5%, enquanto que a de serviços em (como sempre) atingiria 8,0% devido a sua inércia característica e, finalmente, a inflação de bens de consumo duráveis inverteria a sua tendência deflacionária dos últimos quatro anos e rodaria 2013 perto de 1,0%. Sobre este ultimo item, além do aumento gradual da alíquota de IPI sobre a linha branca e sobre os automóveis (progressivo de acordo com a cilindrada do automóvel) até a metade do ano, o real está mais desvalorizado do que no 1S12; as nossas projeções, de fato, apontam para o intervalo entre 1,95/US$ e 2,0/US$ no curto prazo. Além disso, os fornecedores atacadistas das grandes redes varejistas de bens duráveis querem reajustar os seus preços em até 3,0% e a massa real de salários deve crescer 3,5% a 4,5% em 2013; ou seja, ela tende a expandir acima da produtividade média do trabalho, o que eleva custos unitários e a demanda por bens de consumo. Todas essas forças explicam tanto a nossa expectativa inflacionária anual de bens duráveis, igual a 1,0%, quanto os efeitos (benévolos) indiretos, porém limitados, provenientes do eventual repasse da indústria para os preços ao consumidor associados à redução de 32% da tarifa de energia elétrica para o setor industrial. Decomposição e projeção do IPCA: 2009 a 2013 IPCA Administrados Serviços Não duráveis Bens duráveis Bens semi Peso 25% 34% 23% 11% 9% 2009 4,3% 4,7% 6,4% 4,0% -1,9% 5,2% 2010 5,9% 3,1% 7,6% 8,9% 0,9% 6,1% 2011 6,5% 6,2% 9,0% 6,9% -1,6% 7,0% 2012 5,8% 3,7% 8,5% 8,5% -3,5% 5,0% 2013 5,63% 2,7% 8,0% 7,5% 1,0% 5,3% Fonte: IBGE e BCB; elaboração: Pine Research Noves fora, por todos esses motivos, a nossa expectativa para a Selic aponta para a sua manutenção em 7,25% ao longo de 2013, ainda mais porque continuamos projetando o

- 10. crescimento do PIB em apenas 2,6%, puxado para baixo pela pífia expansão anual dos investimentos brutos, de apenas 3,0%-3,5%. Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine

- 11. Disclaimers Este relatório foi preparado pelo Banco Pine S.A. (“Banco PINE”), instituição financeira validamente existente de acordo com as leis da República Federativa do Brasil. PINE Securities USA LLC (“PINE US”), broker-dealer registrada na U.S. Securities and Exchange Commission e membro da Financial Industry Regulatory Authority and the Securities Investor Protection Corporation, está distribuindo este relatório nos Estados Unidos da América. A PINE US é uma afiliada do Banco PINE. A PINE US assume total responsabilidade por este relatório sob a lei dos Estados Unidos da América. Qualquer norte-americano que receber este relatório e desejar efetuar qualquer transação com valores mobiliários abordado neste relatório deve fazê-lo com PINE no +1-646-398-6900, 645 Madison Avenue, New York, NY 10022. Qualquer referência ao PINE inclui, também, Banco PINE e PINE US, conforme aplicável. Este relatório é para distribuição apenas nas circunstâncias permitidas pela lei aplicável. Este relatório não é dirigido a você se o PINE for proibido ou restringido por qualquer legislação ou regulamentação em qualquer jurisdição. Você deve se certificar antes da leitura que o PINE é permitido para fornecer este material sobre investimentos pra você no âmbito da legislação e regulamentos aplicáveis. Nada neste relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Este relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado, não representando garantia de rentabilidade futura. Os preços e demais informações contidas neste relatório são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma, ou mais, das fontes a seguir descritas: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do PINE. Todas as informações aqui contidas foram obtidas de fontes públicas, as quais acreditamos serem confiáveis e de boa fé a partir da data em que este relatório foi emitido. Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao PINE, suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordadas no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste relatório. O PINE não praticou atividades de formador de mercado de valores mobiliários da companhia objeto, no momento em que este relatório foi publicado. Ademais, o PINE não se responsabiliza assim como não garante que os investidores irão obter lucros. PINE tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. O PINE não tem obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária. O presente relatório não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do PINE e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios. Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso. A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes. Os analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. O PINE não está sob a obrigação de atualizar ou manter atualizada a informação contida neste relatório. O PINE confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do PINE, em outras áreas, unidades, grupos e filiadas do PINE. A remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores seniores do PINE. A remuneração do analista não é baseada mas pode ser relacionada às receitas do PINE como um todo, incluindo área de investimentos, vendas e operações. Os ativos de dívida mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas. Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O PINE, suas empresa afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório. Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do PINE e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo PINE ou por terceiros podem ter resultados substancialmente diferentes. Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do PINE. Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta. O PINE e suas afiliadas têm acordos para gerenciar conflitos de interesses que possam surgir entre eles e seus respectivos clientes e entre seus clientes diversos. O PINE e suas afiliadas estão envolvidas em uma gama completa de serviços financeiros e relacionados, incluindo bancário e a prestação de serviços de investimento. Assim, o PINE ou suas afiliadas podem ter um interesse material ou um conflito de interesse em qualquer dos serviços prestados aos clientes pelo PINE ou suas afiliadas. As áreas de negócio dentro do PINE e entre suas afiliadas operam independentemente uma das outras e restringem o acesso a determinado indivíduo responsável pelo tratamento dos assuntos do cliente a determinadas áreas da informação, onde este é necessário para gerenciar conflitos de interesses ou interesses materiais. Certificação de Analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados e as opiniões aqui expressadas refletem exclusivamente suas opiniões pessoais, sendo que as opiniões sobre qualquer dos emissores ou valores mobiliários analisados neste relatório foram preparadas de forma autônoma e independente.