Contenu connexe Similaire à Ж.Гантулга Г.Энхсайхан - Монгол улсын мөнгөний бодлогын эдийн засагт үзүүлэх нөлөөлөл, түүнийг дамжуулагч механизмийн хугацааны хожимдлыг Similaire à Ж.Гантулга Г.Энхсайхан - Монгол улсын мөнгөний бодлогын эдийн засагт үзүүлэх нөлөөлөл, түүнийг дамжуулагч механизмийн хугацааны хожимдлыг (20) 1. СУДАЛГААНЫ ТОВЧ ТАНИЛЦУУЛГА

Хураангуй: Мөнгөний бодлогын ач холбогдол тухайн орны эдийн засаг дахь

хөрөнгө оруулалтаар (бодит зээл) хэмжигддэг. Манай орны мөнгөний бодлогын

механизмыг судалж үзэхэд бодлогын хүүгийн нөлөөлөл, хугацааны хоцрогдол хүчин

зүйлс бүр дээр ажиглагдаж байна.

Түлхүүр үг: Бодлогын хүү, бодит зээлийн хүү, хугацааны хоцрогдол, нөөц мөнгө

Судалгааны зорилго: Монгол улсын мөнгөний бодлогын эдийн засагт үзүүлэх

нөлөөлөл, түүнийг дамжуулагч механизмийн хугацааны хожимдлыг тодорхойлох

Монголд аль сувгийн хүч их байгааг тогтоох явдал юм.

Судалгааны зорилт

• Мөнгөний бодлого, түүний арга механизмийг авч үзэх

• Мөнгөний бодлогын арга хэрэгслийг судлах

• Мөнгөний бодлогын шилжих механизмийн эдийн засагт үзүүлэх нөлөөллийн

сувгууд

• Төв банкны бодлогын хүү, түүний үр дүн

Судалгааны ач холбогдол:

• Мөнгөний бодлогын шилжих механизмийг зөв удирдсанаар Монгол улсын

эдийн засагт хэр үр ашигтай байгааг судалж, хөрөнгө оруулалтыг дэмжих

боломжийг эрэлхийлэх

• Мөнгөний бодлогын шилжих механизмийн оновчтой сувгуудаар дамжуулан

Монгол улсын эдийн засгийн хөгжлийг тогтворжуулах

Судлах болсон шалтгаан: Аливаа мөнгөний бодлогын зорилго нь эдийн засгийн

өсөлт, хөгжлийн төлөө байдаг. Гэвч зарим тохиолдолд хүлээлт үр дүнгийн хооронд

томоохон зөрүү гарах нь бий. Тодруулбал өсөлт, хөгжилд хүргэхийн төлөө авч

хэрэгжүүлсэн бодлого нь уналт, доройтолд хөтлөх тохиолдол гардаг. Учир нь тухайн

мөнгөний бодлогын эдийн засагт нөлөөлөх нөлөө, хугацааны хожимдол, хүч зэрэг нь

тодорхойгүй байдгаас ийм явдал болдог. Иймд энэ судалгааны ажлаар мөнгөний

бодлого, түүний шилжих механизмийн хугацааны хоцрогдол болон бодит үр дүнг

дүгнэнэ.

Судалгааны түүвэр, мэдээлэл боловсруулалт: Уг судалгаанд Монгол улсын

2009.01-2014.01 оны аж үйлдвэрийн бүтээгдэхүүн, инфляцийн төвшин, M2 болон М0

мөнгө, бодлогын хүү болон бодит зээлийн хүү, дотоодод олгосон зээлийн хэмжээ

болон харилцах хадгаламжийн үлдэгдлийн тоон мэдээллийг ҮСХ болон Монгол

банкны статистикийн бюллетень-с тус тус авч ашигласан. Тоон өгөгдлийн

боловсруулалтыг эконометрик тооцооллын E-views 7.0 программыг ашиглалаа.

Судлагдсан байдал:

Мөнгөний бодлогын шинжилгээ ба шилжих механизмийн талаар цөөнгүй судалгаа

байдаг бөгөөд үүний үр дүнг товч дурьдвал:

1. (Masagus M.Ridhwan& Henri L.F. de Groot& Peter Nijkamp& Piet Rietveld)

нарын (2010) хийсэн “Эдийн засгийн үйл ажиллагаан дахь мөнгөний

бодлогын нөлөө, Мета-Шинжилгээнээс урган гарах нотолгоо” судалгааны

ажлаар Мөнгөний бодлогын гарцад үзүүлэх нөлөө яагаад улс бүрт харилцан

адилгүй байдаг талаар судалжээ. Судалгааны үр дүн: Нэгдүгээрт, аж

үйлдвэржсэн байдал нь мөнгөний бодлогын нөлөөний ялгаатай байдлыг

тайлбарлах нэгэн хүчин зүйл болж байна. Энэ нь мөнгөний бодлогын хүүний

түвшингийн сувагтай холбогдоно. Хоёрдугаарт, санхүүгийн зах зээлийн

2. хөгжлийн ялгаатай байдал. Капиталын зах зээл нь сайтар хөгжсөнөөр мөнгөн

хөрөнгө байршуулах олон төрлийн эх сурвалжтай эдийн засаг мөнгөний сөрөг

шокын нөлөөг бууруулж чаддаг байна. Гуравдугаарт, инфляцийн хэлбэлзэл

нь мөнгөний бодлогын гарцад үзүүлэх нөлөөллийн ялгаатай байдлыг

тайлбарлагч нэлээдгүй чухал хүчин зүйлд тооцогдож байна.

2. Монгол банкны эдийн засагч Г.Бумчимэг-ийн “Мөнгөний бодлогын

зорилтын сонголт, үр дүнг үнэлэх, хэрэгслүүдийг сонгох, бодлогыг

хэрэгжүүлэх онол практикийн асуудлууд” нэртэй судалгааны ажилд

Монгол улсын мөнгөний бодлогын дамжих механизм болоод мөнгөний

бодлогын оновчтой хэлбэрийг тодорхойлсон. Судалгааны ажлын дүгнэлт

хэсэгт дурдсанаар Монгол улсын хувьд мөнгөний бодлого нь зээлийн сувгаар

дамжин нөлөөлдөгөөс гадна бодлогын хэрэгслүүдээс нөөц мөнгөний

нийлүүлэлт нь илүү оновчтой хэлбэр гэжээ.

Судалгааны шинэлэг тал: Мөнгөний бодлогын нөлөөг дамжуулах мехамизмыг

тайлбарласнаар бодлогын оновчтой хэрэгслийг тодорхойлон Монгол улсад

Мөнгөний бодлого нь ямар сувгаар нөлөөлж байгаа, мөн юуг өөрчилж чадах юуг

өөрчилж чадахгүйг тогтоон, хугацааны хоцрогдолтойгоор аль сувгаар мөнгөний

бодлогыг явуулсан нь эдийн засгийн тогтвортой өсөлтийг хангахад илүү чухал

нөлөөтэй болохыг судлан оновчтой загварыг гаргаж ирсэн явдал юм.

УДИРТГАЛ

Нээлттэй, жижиг гэсэн тодотголтой манай улстай төстэй эдийн засагтай

орнуудын хувьд шилжих механизм төдий л ажиглагддаггүй байна. Энэ нь тухайн

орны санхүүгийн зах зээлийн хөгжил, бүтэц зэргээс шалтгаалдаг. Тиймээс

судалгааны ажлын эхэнд таамаглалаа дэвшүүлэхдээ мөнгөний бодлогын дамжих

сувгууд бүгд Монголд ажиллахгүй. Харин хөгжиж буй оронд түгээмэл ажиглагддаг

зээлийн, хүүгийн гэсэн хоёр суваг ажиллаж болох юм гэсэн таамаглалыг дэвшүүлж

байна. Мөн мөнгөний бодлогын хугацааны хожимдлын хувьд өндөр хөгжилтэй

орнуудад 12-24 сар байдаг бол манай улсын хувьд харцангуй бага байна гэж

таамагласан. Тиймээс уг хугацааны хоцрогдлыг тогтоон аль сувгаар эдийн засагт

илүү нөлөөлөх нөлөөлөл нь эдийн засагт үр ашигтай байхыг дэлгэрүүлэн судалж

бодит үнэлэлт дүгнэлт өгье.

Уг судалгааны ажил нийт гурван хэсгээх бүрдэнэ. Нэгдүгээр хэсэгт Мөнгөний

бодлогын эдийн засагт нөлөөлөх механизмын талаар эдийн засгийн онолын олон

урсгал чиглэлийнхэн ямар байр суурьтай байдаг талаар ойлголт өгнө. Харин

хоёрдугаар хэсэгт мөнгөний бодлогын хэрэгсэлүүд болон мөнгөний бодлогын ямар

шилжих механизмууд байдаг талаар авч үзнэ. Судалгааны хэсэгт Мөнгөний

бодлогын эдийн засагт нөлөөлөх механизм нь Монгол улсын эдийн засагт ямар

хугацааны хоцрогдолтой хэрхэн нөлөөлж байгааг Монгол улсад Мөнгөний бодлогыг

хэрэгжүүлэхэд бодлогын ямар хэрэгсэл нь оновчтой байх талаар эмперик судалгаа

хийлээ.

3. 1.1 МӨНГӨНИЙ БОДЛОГЫН ШИЛЖИХ МЕХАНИЗМИЙН ТАЛААРХ

ОНОЛ, ТОДОРХОЙЛОЛТУУД

Төв банк богино хугацааны зээлийн хүү болон мөнгөний нийлүүлэлтийн

хэмжээг тогтоож мөнгөний зах зээлд нөлөөлдөг. Төв банкны бодлогын хүүгийн

түвшин нийт эдийн засагт хэд хэдэн сувгаар нөлөөлөх бөгөөд эдгээрийг нийтэд нь

мөнгөний бодлогын шилжих механизм гэнэ.

Төв банкны мөнгөний бодлого юуны түрүүнд зах зээлийн хүүгийн түвшинд

(хадгаламжийн хүү, ломбардын хүү, зээлийн хүү гэх мэт) нөлөөлнө. Үүнтэй зэрэгцэн

бодлогын сонголт нь эдийн засгийн талаарх ирээдүйн хүлээлт болон хөрөнгийн үнэ,

валютын ханшинд нөлөөлдөг.

Хоёрдугаарт: Эдгээр өөрчлөлтүүд өрх болон пүүсийн хэрэглээ болон

хадгаламжинд нөлөөлнө. Жишээ нь бусад хүчин зүйл тогтмол байхад бодлогын

хүүний түвшин өндөр байх нь хэрэглээнээс илүүтэйгээр хадгаламжийг урамшуулах

ба дотоодын валютын ханш гадаадын валютын зах зээл дээр өндөр байвал гадаадын

бараа дотоодын бараанаас харьцангуй хямд болно. Иймээс бодлогын хүүгийн

түвшин дотоодын бараа, үйлчилгээний эрэлтэд нөлөөлдөг.

Гуравдугаарт: Дотоодын эрэлт нь (хөдөлмөрийн болон бусад) инфляцийн

зардлын гол шалтгаан болдог. Жишээ нь хөдөлмөрийн эрэлт нийлүүлэлтээсээ

давахад цалингийн түвшин өсч, зарим пүүс бүтээгдэхүүнийхээ үнийг нэмэгдүүлнэ.

Дөрөвдүгээрт: Валютын ханш импортын бараа үйлчилгээний дотоодын үнэд

шууд нөлөөлөх ба импортын бараа бүтээгдэхүүнтэй орлох болон хослох

бүтээгдэхүүний үнэд шууд бусаар нөлөөлнө. Улмаар импортоор орж ирж буй бүх

бараа бүтээгдэхүүний үнэд нөлөөлнө. “Эдийн засгийн өндөр өсөлт болон инфляцийг

нам түвшинд барихын тулд мөнгөний бодлогыг хэрхэн авч хэрэгжүүлэх вэ гэдэг нь

анхаарлын төвд байсаар л байна.

Сангийн бодлого нь нийт эдийн засгийг тогтворжуулагч гэсэн байр сууриа

улам бүр алдсаар байна. Учир нь тогтворжуулалтын хүссэн үр дүндээ хүрэхэд

шаардагдах хугацаа, төсвийн алдагдал зэрэг эргэлзээтэй олон асуудлууд нь сангийн

бодлогод итгэх итгэлийг бууруулдаг.

Үүний үр дүнд эдийн засагчид болон улс төрчдийн аль аль нь гарцын хэмжээ,

инфляцид нөлөөлж чадах мөнгөний бодлогыг илүүтэй сонирхох болсон. Сүүлийн

жилүүдэд улс орнуудын Төв банк нь өндөр инфляциас сэргийлэх үүднээс хүүгийн

түвшингээ тогтмол өсгөсөөр ирсэн. Гэхдээ Төв банкууд бодлогын үр нөлөө болоод

хугацааны хожимдол зэргийн талаар зөв мэдээлэлтэй байх шаардлагатай.”1

Төв банкны бодлогын хэрэгсэл болон нийт эрэлт хоёрын хоорондын холбоог

эдийн засагчид маш ихээр сонирхдог боловч бага болон дундаж орлоготой улс

орнуудын хувьд шилжих механизм яаж ажилладаг нь “хар хайрцаг” доторх шиг

нууцлаг хэвээрээ байсаар л байна. Бодит эдийн засагт үзүүлж байгаа мөнгөний

бодлогын нөлөө бол макро эдийн засаг дахь маргаантай талбаруудын нэг.2

Тиймээс

“хар хайрцаг” дотроос бидний хайх зүйл бол мөнгөний бодлого нь бодит

хувьсагчуудад нөлөөлөх үү? Хэрэв үгүй бол яагаад? Тийм бол яаж нөлөөлөх вэ? Мөн

хэр хүчтэй нөлөөлөх вэ? Гэдэг асуултууд болж байна.

1

Frederic S.Mishkin “Мөнгөний шилжих сувгууд: Мөнгөний бодлого дахь хичээлүүд”

2

Prachi Mishra& Peter J.Montiel & Antonio Spilimbergo, 2010

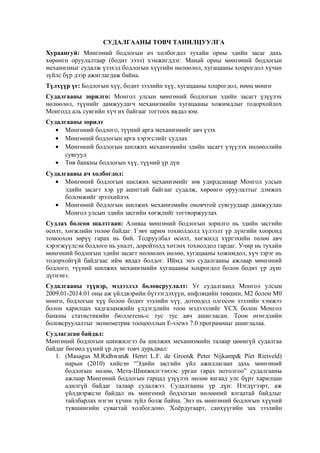

4. Зураг №1. Мөнгөний бодлогын дамжих механизм

Мөнгөний бодлогын шилжих механизм нь инфляцийг онилох мөнгөний

бодлогыг хэрэгжүүлэхэд илүүтэй ашиглагддаг бөгөөд Зураг №.2-т мөнгөний

бодлогын шилжих механизмын хүүний, хөрөнгийн үнийн, хүлээлтийн болон

валютын ханшны үндсэн сувгуудыг харуулав.

Зураг №2. Мөнгөний бодлогыг хэрэгжүүлэгч сувгууд

Бодлогын хэрэгсэлд гарсан өөрчлөлт нь үйл ажиллагааны зорилтоор дамжин

банкны болон санхүүгийн зах зээлийн хүүний түвшин, олон нийтийн эдийн засгийн

хэтийн төлөвийн талаархи хүлээлт, хөрөнгийн үнэ, валютын ханш улмаар хувь хүн

болон пүүсийн зардал, хадгаламж болон хөрөнгө оруулалтын үйл хөдлөлд

нөлөөлдөг. Жишээ нь бусад хүчин зүйлс тогтмол үед хүүний өсөлт нь хадгаламжийг

зардлаас илүүд үзэхэд хүргэнэ, мөн валютын зах дээрх үндэсний валютын ханш

чангарснаар гадаадад үйлдвэрлэгдсэн бараа харьцангуй хямдарч дотоодын бараа,

үйлчилгээний эрэлтэд нөлөөлнө.

Эрэлт нийлүүлэлтийн харьцаа (хөдөлмөрийн зах зээл болон бусад зах зээлийн

хувьд) нь дотоод инфляцийн өдөөлтөнд нөлөөлөх бөгөөд тухайлбал, хөдөлмөрийн

эрэлт нь нийлүүлэлтээсээ давсан тохиолдолд пүүс цалингийн өсөлттэй холбоотой

нэмэгдэл зардлыг барааны үнэд шингээснээр инфляци өсөх боломжтой. Ханшинд

гарах өөрчлөлт нь шууд болон шууд бус замаар инфляцид тусгалаа олох бөгөөд

импортын бараа, үйлчилгээний үнэд нөлөөлснөөр инфляцид шууд нөлөөлдөг бол

дотоодын экспорт, импортын хэмжээ буюу цэвэр гадаад эрэлтэд нөлөөлснөөр

инфляцид шууд бус замаар нөлөөлнө.3

Мөнгөний бодлогын хэрэгслүүд

Мөнгөний бодлого боловсруулагчид мөнгөний нийлүүлэлт, инфляцийн

түвшнийг шууд удирдаж чаддаггүй. Харин нөөц мөнгө болон Төв банкны богино

хугацаат үнэт цаасыг шууд удирдах боломжтой. Төв банкууд ихэвчлэн богино

хугацааны зээлийн хүүг бодлогынхоо хэрэгсэл болгодог. Мөнгөний бодлого нь

инфляци болон бодит эдийн засагт шууд нөлөөлж чадахгүй ч хэрэгслийнхээ

тусламжтайгаар хэсэг хугацааны дараа нөлөөлдөг.

3

http://www.mongolbank.mn/listmonetarypolicy.aspx?did=n2

Банкны болон

мөнгөний захын

хүү

Хөрөнгийн үнэ

Инфляцийн

хүлээлт

Валютын ханш

Дотоодын эрэлт

Цэвэр гадаад

эрэлт

Импортын

барааны үнэ

Дотоодын нийт

бүтээгдэхүүн

Инфляци

Дотоодын

инфляцийн дарамт

Мөнгөний бодлогын

үйл ажиллагааны

зорилт: хүүгийн

түвшин

Мөнгөний бодлогын

үйл ажиллагааны

зорилт: хүүгийн

түвшин

5. Банк хоорондын зах нь Төв банкны мөнгөний бодлогыг хэрэгжүүлэх анхан

шатны талбар юм. Товчхондоо энэ зах дээр санхүүгийн байгууллагууд богино

хугацаанд илүүдэл нөөцөө зохистой байршуулах, мөн нөөцийн дутагдлаа нөхөх

зорилгоор арилжаа хийдэг. Тиймээс банк хоорондын зах нь мөнгөний бодлогыг

хэрэгжүүлэхэд чухал ач холбогдолтой. Төв банк нь банкны салбарын нөөцөд

нөлөөлөн улмаар эдийн засаг дахь нийт мөнгөний хэмжээг удирддаг. Банк

хоорондын зах дээр банкууд нөөцөө удирдах чадвар сайтай байх нь Төв банк

мөнгөний бодлогоо илүү нарийн явуулж байгааг илэрхийлнэ.

Банк хоорондын захын арилжааны жигнэсэн дундаж хүү нь санхүүгийн

хэрэгслүүдийг хүүгээр хангадаг. Банк хоорондын зах дээр төгрөгийн болон валютын

зээл, Төв банкний үнэт цаас /ТБҮЦ/, Засгийн газрын үнэт цаас /ЗГҮЦ/, репо,

овернайт зээлийн арилжаанууд хийгддэг. Дээрх захын хэлцлүүд нь бүгд богино

хугацааны арилжаанууд байдаг. Монгол банкнаас БХЗ-д нөлөөлөх бодлогын

хэрэгслийг нэрлэвэл:

• Заавал байлгах нөөц

• ТБҮЦ-ны арилжаа

• Монгол банкнаас банкинд олгох санхүүжилт

• Валютын арилжаа зэрэг болно.

1.2 МӨНГӨНИЙ БОДЛОГЫН ШИЛЖИХ МЕХАНИЗМУУД

Уламжлалт хүүний суваг

Уламжлалт хүүний сувгийг Кейнсийн санааг ямар ч сурах бичгээс олж болно.

Кейнсийн онолын дагуу мөнгөний бодлогын шилжих механизмыг хөрөнгө

оруулалтын зардлыг багасгах тухай бизнесийн үйл хөдлөлөөр голчлон тайлбарладаг.

Мишкин (1995) судалгааны ажилдаа уламжлалт хүүний сувгийг дараах байдлаар

томёолжээ:

Тейлор (1995) уламжлалт хүүний сувгийн талаар гайхалтай судалгааг хийсэн

бөгөөд хэрэглээ болон хөрөнгө оруулалтад хүүний түвшин нөлөөлдөг гэдгийг хүчтэй

эмпирик хамаарлаар батлан харуулжээ. Тиймээс ч тэрээр хүүний суваг нэлээд хүчтэй

шилжих механизм юм байна гэсэн дүгнэлтэд хүрсэн байна.

Гэвч зарим судлаачид гарцад нөлөөлж байгаа бодит хүчин зүйл нь урт

хугацааны хүүгийн түвшин байх ёстой гэж үздэг. Fuhrer болон Moore (1995) нар

VAR загвар ашиглан шинжилгээгээ хийсэн бөгөөд үр дүнд нь урт болон богино

хугацааны хүүнүүд гарцад ижил хэмжээтэй нөлөөлдөг болохыг тогтоожээ.

Бусад хөрөнгийн үнийн суваг

Мөнгөний бодлогын эдийн засагт үзүүлэх нөлөөг шинжилдэг IS-LM загварыг

монетаристууд ихээхэн шүүмжилдэг. Уг эсэргүүцлийн гол шалтгаан нь дээрх загвар

зөвхөн зээлийн хүүгийн нөлөөллийг авч үздэгт байлаа. Монетаристууд хөрөнгийн

үнэ болон бодит баялаг нь мөнгөний нөлөөг эдийн засагт дамжуулдаг гэж үздэг. Тэд

бондын үнээс валютын ханш болон үнэт цаас нь мөнгөний бодлогын нилээд хүчтэй

нөлөөтэй суваг гэж үздэг.

Ханшийн суваг

6. Өнөө үед мөнгөний бодлогын ханшаар дамжих суваг эдийн засагчдын

анхаарлыг ихээр татах болсон. Түүнээс гадна энэ суваг нь мөн л зээлийн хүүгийн

нөлөөг агуулсан байдаг. Мөнгөний нийлүүлэлт дэх шокийн улмаас дотоодын

зээлийн хүү буурахад дотоодын мөнгөн тэмдэгтийн хадгаламж гадаадын

мөнгөн тэмдэгтээр хадгалуулснаас илүү ашиггүй болдог. Үүний үр дүнд тухайн

орны мөнгөн тэмдэгтийн ханш буурна . Дотоодын мөнгөний ханш унаснаас

дотоодын бараа гадаадын бараанаас илүү хямд болж, цэвэр экспортыг өсгөх

шалтгаан болох ба улмаар цэвэр экспорт өссөнөөр нийт үйлдвэрлэл өснө .

Хөрөнгийн үнийн суваг

Кейнсийн талын эдийн засагчид мөнгөний нөлөөг шинжлэхдээ хүүгийн

түвшин юм уу, ханшийн сувгууд дээр голчлон анхаарч судалгаагаа хийдэг. Харин

монетаристууд шилжих механизмуудын аль нэгийг нь онцлоход төдий л дуртай биш

байдаг. Учир нь тэднийхээр бол ялгаатай бизнесийн мөчлөгүүдэд ялгаатай

механизмууд ажилладаг ажээ. Хөрөнгийн үнийн суваг нь “хөрөнгө оруулалтын

Тобины q” болон “хэрэглээн дэх баялгийн нөлөө”гэж хуваагддаг.

Зээлийн суваг

Bernanke, Gertler (1995) нар капиталын зардал гэхээсээ илүүтэй неоклассик

биш хүчин зүйлүүд буюу борлуулалт, мөнгөн урсгал зэрэг үзүүлэлтүүд зарцуулгад

хамгийн их нөлөөтэй байдаг. Мөнгөний бодлого нь богино хугацааны хүүний

түвшинд илүү хүчтэй, харин урт хугацааны хүүний түвшинд илүү сул нөлөө үзүүлж

байх ёстой. Гэтэл мөнгөний бодлого нь урт хугацааны хүүний түвшинд мэдрэмтгий,

удаан эдэлгээтэй хөрөнгүүдэд хүчтэй нөлөөлдөг. Энэ шалтгаанаас болоод Bernanke,

Gertler (1995) нар зээлийн суваг нь мөнгөний бодлогын шилжих механизмыг

тайлбарлах өөр нэгэн суваг байж болох юм гэдэг дүгнэлтийг хийсэн. Мөнгөний

бодлогын зээлийн суваг доорх байдлаар 2 хуваагддаг:

1. Банкны зээлжүүлгийн суваг

2. Балансийн суваг

Банкны зээлжүүлгийн суваг

Мөнгөний тэлэх бодлого нь банкны нөөц болон зээлжүүлэлтийн нөөцийг

нэмэгдүүлэх ба ингэснээр банкны зээлийн боломжийг нэмэгдүүлдэг. Олон

зээлдэгчдийн хөрөнгө оруулалт нь банкны зээлээс хамаардаг учраас зээлийн өсөлт

нь хөрөнгө оруулалтыг өсгөх шалтгаан болдог. Мөнгөний шилжих механизмыг нь

схемчилбэл:

Балансын суваг

7. Балансийн суваг нь зээлийн зах зээл дэх асимметрик мэдээллийн асуудалтай

холбоотой юм. Пүүсийн цэвэр өртөг их байх тусам пүүсүүдэд зээл олгоход буруу

сонголт болон морал хазардын асуудал бага байдаг. Асимметрик мэдээллийн

асуудал буурахад хөрөнгө оруулалтыг санхүүжүүлэх зээл өсдөг. Пүүсийн цэвэр

өртөг бага байхад пүүсийн эзэд илүү эрсдэлтэй зүйлд хөрөнгө оруулдаг ингэснээр

зээлээ буцаан төлөх магадлал нь бага байдгаас банкны зээл бууран улмаар хөрөнгө

оруулалтын зардал буурдаг. Үүнийг схемчлэн харуулбал:

Мөнгөн урсгалын суваг

Нэрлэсэн зээлийн хүүг бууруулах зорилгоор мөнгөний тэлэх бодлого

явуулахад мөнгөн урсгалыг нэмэгдүүлж улмаар пүүсийн балансыг сайжруулдаг.

Учир нь мөнгөн урсгал нэмэгдсэнээр пүүсийн хөрвөх чадварыг нэмэгдүүлж улмаар

зээлдэгчдэд пүүс зээлээ төлж чадах боломжтой эсэхийг мэдэхэд хялбар болгон буруу

сонголт, морал хазардыг бууруулдаг. Үүнийг дараах схемээр тайлбарлаж болох юм:

2.1 МОНГОЛ УЛСЫН МӨНГӨНИЙ БОДЛОГЫН ШИНЖИЛГЭЭ БА

ШИЛЖИХ МЕХАНИЗМ

Судалгаагаа эхлэхээс өмнө Монгол банкны мөнгөний бодлогын боломжит

хэрэгслүүдийн талаар цухас дурдая. Төв банк бодлогын хүүгээ өөрчилснөөр банк

хоорондын захын хүү өөрчлөгдөж эсвэл өөрчлөгдөх байсан нөхцөл нь алга болж

болно. Ингэснээр Монгол банк нь Мөнгөний бодлогын нөлөөллийн сувгуудаар

дамжин эдийн засагт нөлөөлөх боломжтой. Мөнгөний хэмжээг нэмэгдүүлснээр

банкуудын зээлжих чадварыг эсвэл Засгийн газрын төлбөрийн чадварыг нэмэгдүүлж

улмаар нийт эрэлтийг нэмэгдүүлэн эдийн засгийн идэвхжилийг сэргээдэг. Мөнгөний

нийлүүлэлт нь мөнгөний бодлогын хэрэгслээр, Монгол банкаас банкууд эсвэл

Засгийн газарт олгосон зээлээр, алт худалдан авалт, гадаад валютын арилжаагаар

нэмэгдэж болно. Монгол улсад нөлөөллийг нь хэмжих боломжтой мөнгөний

бодлогын сувгууд нь уламжлалт зээлийн хүүгийн суваг, банкны зээлийн суваг,

валютын ханшны суваг юм.

Уламжлалт зээлийн хүүгийн суваг:

Онолын хэсэгт мөнгөний нийлүүлэлт нэмэгдэхэд бодит зээлийн хүү бууран улмаар

хөрөнгө оруулалтыг урамшуулан ннйт эрэлтийг нэмэгдүүлнэ гэж үзсэн. Үүнийг

схемээр харуулбал:

Бодлогын хэрэгслийн өөрчлөлт ⇒ МS↑ ⇒ ir↓ ⇒ I↑ ⇒ Y↑

Монгол улсад мөнгөний бодлогын нөлөөлөл нь ийм замаар дамждаг эсэх

нөлөөллийг шалгахдаа Монгол улсын 2009.01-р сараас 2014.01 сар хүртэлх сарын

тоон өгөгдлийг ашиглалаа. Уламжлалт зээлийн хүүгийн сувгаар Мөнгөний

нөлөөллийн механизмийг тайлбарлахдаа бодит зээлийн хүүг авч үзэх нь илүү

8. тохиромжтой байдаг. Тиймээс үнэлгээг хийхийн тулд бодит зээлийн хүүг олох

шаардлагатай. Бодит хүүг олохдоо Фишерийн адилтгалыг хэрэгллээ. Фишерийн

адилтгал нь: i=r+inf,

i нь нэрлэсэн зээлийн хүү, r нь бодит зээлийн хүү, inf нь инфляцийг

илэрхийлсэн тэмдэглэгээ болно. Үүнээс бодит зээлийн хүүг олбол: r =i-inf болно.

2.2 ЭМПИРИК СУДАЛГААНЫ ХЭСЭГ

Мөнгөний нийлүүлэлтийн шилжих механизмын хөдөлгөөн, үр дүн, хугацааны

хоцрогдол хэр байгааг дараах судалгаагаар харуулъя.

Бодит зээлийн хүү болон нөөц мөнгөний хамаарал:

Нөөц мөнгө бэлэн мөнгө болон банкуудын нөөцөөс бүрдэнэ. Нөөц мөнгөний

хэмжээг өөрчилсөөр бодит зээлийн хүүгээр дамжуулан мөнгөний нийлүүлэлтийг

өөрчлөх боломжтой. Бодит зээлийн хүү нь Төв банкны бодлогын хэрэгсэл болох

нөөц мөнгөнөөс хэрхэн хамаарахыг эконометриксийн eviews-7.0 программ ашиглан

LS аргаар үнэллээ.

Хүснэгт №1. Бодит зээлийн хүү ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: IRATE

Method: Least Squares

Date: 02/27/14 Time: 19:24

Sample (adjusted): 2009M05 2014M01

Included observations: 57 after adjustments

Convergence achieved after 8 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 2.624169 0.586286 4.475921 0.0000

IRATE(-1) 1.460354 0.111965 13.04300 0.0000

IRATE(-2) 0.645595 0.093865 -6.877945 0.0000

M0(-1) 1.940906 6.85E-07 2.830434 0.0067

@TREND -0.124105 0.037290 -3.328135 0.0016

AR(1) -0.616203 0.143106 -4.305914 0.0001

AR(2) -0.465791 0.137809 -3.379985 0.0014

R-squared 0.897542 Mean dependent var 8.874386

Adjusted R-squared 0.885247 S.D. dependent var 4.993004

S.E. of regression 1.691388 Akaike info criterion 4.003562

Sum squared resid 143.0397 Schwarz criterion 4.254463

Log likelihood -107.1015 Hannan-Quinn criter. 4.101071

F-statistic 73.00100 Durbin-Watson stat 2.011572

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

IRATE=2.62+1.46*IRATE(-1)-0.65*IRATE(-2)+1.94*M0(-1)

Энэ тэгшитгэлийн тайлбарлах чадвар нь 89.7% бөгөөд тайлбарлагч

үзүүлэлтийн t статистикийн утгаас харахад нөөц мөнгө нь бодит зээлийн хүүд

нөлөөлдөг болох нь харагдаж байна. Регрессийн функцын параметрүүдийн

үнэлгээний утгаас харахад бодит зээлийн хүүд нөөц мөнгө 1 үеийн хугацааны

хоцрогдолтойгоор нөлөөлж байна. М0 буюу нөөц мөнгөний 1%-ийн өсөлт нь IRATE

буюу бодит зээлийн хүүг 1 сарын дараа 1.94 нэгжээр өсгөж байна. Мөн бодит

зээлийн хүү нь өөрийнхөө өмнөх 1 болон 2 үеээс хамаарч өөрчлөгддөг. Судалгааны

үр дүнг харахад нөөц мөнгөний өөрчлөлт нь гүйлгээнд байгаа бэлэн мөнгөөр дамжин

банкуудын зээлийн хүүг нэмэгдүүлэх шалтгаан болж байна.

9. Бодит зээлийн хүү болон бодлогын хүүгийн хамаарал:

Хүснэгт №2. Бодит зээлийн хүү ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: IRATE

Method: Least Squares

Date: 02/28/14 Time: 00:08

Sample (adjusted): 2009M03 2014M01

Included observations: 59 after adjustments

Failure to improve SSR after 21 iterations

MA Backcast: 2008M10 2009M02

Variable Coefficient Std. Error t-Statistic Prob.

C -25.70085 9.461850 -2.716261 0.0089

LOG(POLICYRATE(-1)) 14.02065 3.595847 3.899123 0.0003

AR(1) 0.922707 0.055106 16.74422 0.0000

MA(1) 0.573640 0.096999 5.913850 0.0000

MA(5) -0.425990 0.099772 -4.269623 0.0001

R-squared 0.892130 Mean dependent var 8.761695

Adjusted R-squared 0.884139 S.D. dependent var 4.950868

S.E. of regression 1.685194 Akaike info criterion 3.962576

Sum squared resid 153.3534 Schwarz criterion 4.138639

Log likelihood -111.8960 Hannan-Quinn criter. 4.031304

F-statistic 111.6501 Durbin-Watson stat 2.201210

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

IRATE=-25.7+14.02*LOG(POLICYRATE(-1))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 89.2% бөгөөд POLICYRATE буюу

бодлогын хүүгийн 1%-ийн өсөлт нь IRATE буюу бодит зээлийн хүүг 1 сарын дараа

14 хувь буюу 0.14 нэгжэээр өсгөж байна. Энэ нь өмнөх судалгааны үр дүнг баталж

байгаа бөгөөд нөөц мөнгөний бүрэлдэхүүн M0-ийн өсөлт нь бодлогын хүүг нэмэх

үндэслэл болж өгч байгаа юм. Мөнгөний нийлүүлэлтийг өөрчлөх гол механизм нь

бодлогын хүү, бодлогын хүү зээлийн бодит хүүд 1 сараас доошгүй хугацааны

хоцрогдолоор нөлөөлж байгаа нь судалгаанд хамрагдсан бусад механизмаас богино

хугацаанд үр дүн нь харагдах боломжтой. Зээлийн бодит хүүгийн хэлбэлзэл эдийн

засагт тийм ч таатай үр дүн авч ирэхгүй нь тодорхой юм.

Нөөц мөнгө болон бодлогын хүүгийн хамаарал:

Бодит зээлийн хүү нь нөөц мөнгө болон бодлогын хүүгээс зэрэг хамаарч

болох талтай ч нөөц мөнгө нь өөрөө бодлогын хүүгээс хамаарч болох юм. Учир нь

нөөц мөнгө нь бэлэн мөнгө болон банкны нөөцийн нийлбэр дүн, банкны нөөц нь

заавал байлгах нөөц болон илүүдэл нөөцөөс бүрдэнэ. Бодлогын хүүг өөрчилснөөр

банкны илүүдэл нөөцөд нөлөөлж банкууд илүүдэл нөөцөөрөө ТБҮЦ-г худалдан

авах, банк хоорондын захад хөрөнгө байршуулах зэргээр эргэлтэнд оруулах

боломжтой болно.

Хүснэгт №3. Нөөц мөнгөний нийүүлэлт ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: LOG(M0)

Method: Least Squares

Date: 02/27/14 Time: 17:20

Sample (adjusted): 2009M04 2014M01

Included observations: 58 after adjustments

Convergence achieved after 9 iterations

MA Backcast: 2009M03

10. Variable Coefficient Std. Error t-Statistic Prob.

C 11.67542 0.431268 27.07229 0.0000

LOG(POLICYRATE(-2)) 0.569498 0.179003 3.181497 0.0025

@SEAS(2) -0.089379 0.043941 -2.034059 0.0471

@TREND 0.032585 0.001738 18.74385 0.0000

AR(1) 0.765014 0.148561 5.149507 0.0000

MA(1) -0.504056 0.216681 -2.326254 0.0239

R-squared 0.976939 Mean dependent var 14.09706

Adjusted R-squared 0.974722 S.D. dependent var 0.564126

S.E. of regression 0.089691 Akaike info criterion -1.887206

Sum squared resid 0.418308 Schwarz criterion -1.674056

Log likelihood 60.72897 Hannan-Quinn criter. -1.804180

F-statistic 440.5869 Durbin-Watson stat 2.039433

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

LOG(M0)=11.675417103+0.569497570664*LOG(POLICYRATE(-2))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 97.6% бөгөөд POLICYRATE буюу

бодлогын хүүгийн 1%-ийн өсөлт нь М0 буюу нөөц мөнгөний нийлүүлэлтийг 2 сарын

дараа 0.57 хувиар нэмэгдүүлж байна. Бодлогын хүүгийн өсөлт нь банкны эх

үүсвэрийг хязгаарлахад хүрч энэ нь зээлийн бодит хүүд сөргөөр нөлөөлж эдийн

засаг дахь үнийн түвшинд дамжин нөлөөлж болох юм. Энэ нь эцэстээ нөөц

мөнгөний өсөлтийг бий болгож байгааг дээрх хүснэгтээс харж болно.

Аж үйлдвэрийн бүтээгдэхүүн ба бодит зээлийн хүүгийн хамаарал:

Төв банкны үйл ажиллагаа бодит зээлийн хүүг өөрчлөх боломжтой гэдгийг

дээр нэгэнт баталлаа. Тэгвэл одоо бодит зээлийн хүүгийн өөрчлөлт нь аж

үйлдвэрийн бүтээгдэхүүнийг хэрхэн хэдий хугацааны дараагаар өөрчилж чадах эсэх

нь сонирхолтой юм. Үүнийг мэдэхийн тулд дараах тэгшитгэлийг үнэллээ.

Хүснэгт №4. Аж үйлдвэрийн бүтээгдэхүүн ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: LOG(IP)

Method: Least Squares

Date: 02/27/14 Time: 22:30

Sample (adjusted): 2009M06 2014M01

Included observations: 58 after adjustments

Convergence achieved after 11 iterations

Variable Coefficient Std. Error t-Statistic Prob.

LOG(IRATE(-3)) -0.353425 0.100693 3.509928 0.0010

LOG(IRATE(-4)) -0.353795 0.097445 3.630708 0.0007

C 9.664987 0.414027 23.34385 0.0000

@SEAS(1) -0.347376 0.077621 -4.475266 0.0001

@SEAS(2) -0.274514 0.077600 -3.537530 0.0010

@TREND 0.065258 0.006767 9.643920 0.0000

AR(1) 0.686938 0.064860 10.59109 0.0000

R-squared 0.946014 Mean dependent var 13.08186

Adjusted R-squared 0.938652 S.D. dependent var 0.665208

S.E. of regression 0.164762 Akaike info criterion -0.641759

Sum squared resid 1.194443 Schwarz criterion -0.376607

Log likelihood 23.36486 Hannan-Quinn criter. -0.540436

F-statistic 128.5045 Durbin-Watson stat 2.011494

Prob(F-statistic) 0.000000

11. Эх сурвалж: Eviews-7.0 программын үр дүн

LOG(IP)=0.353*LOG(IRATE(-3))+0.354*LOG(RLOANRATE(-4))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 94.6% бөгөөд IRATE буюу зээлийн

бодит хүүгийн 1%-ийн өсөлт нь IP буюу аж үйлдвэрийн бүтээгдэхүүн 3 болон 4

сарын дараа 0.35 сая төгрөгөөр бууруулдаг гэдгийг харуулж байна. Судалгаанд

хамрагдсан интервалд зээлийн бодит хүүгийн өсөлтөөр аж үйлдвэрийн бүтээгдэхүүн

буурсан дүнтэй харагдаж, зээлийн бодит хүүгийн бууралтаар аж үйлдвэрийн

бүтээгдэхүүн өссөн дүнтэй харагдаж байгаа нь уг судалгааг нотолж байгаа юм.

Банкны зээл болон бодит зээлийн хүүгийн хамаарал:

Судалгааны интервалын эхний хагаст зээлийн бодит хүүгийн өсөлт нь

зээлийн нийлүүлэлтийн хурдыг сааруулсан дүн гарсан. Үүнээс үзэхэд зээлийн хүү

банкны зээлтэй урвуу хамааралтай нь харагдаж байгаа бөгөөд үүнийг зээлдэгчийн

төлбөрийн чадвартай холбож тайлбарлагдана. Доорх тооцооллоор зээлийн хүү болон

банкны зээлийн урвуу хамаарлыг нотолъё.

Хүснэгт №5. Банкны зээл ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: LOG(BANKLOAN)

Method: Least Squares

Date: 02/27/14 Time: 11:32

Sample (adjusted): 2009M07 2014M01

Included observations: 57 after adjustments

Convergence achieved after 16 iterations

MA Backcast: 2008M12 2009M06

Variable Coefficient Std. Error t-Statistic Prob.

LOG(IRATE(-3)) -0.016594 0.007513 -2.208702 0.0324

C 14.96797 0.106729 140.2433 0.0000

@TREND^2 0.000401 4.85E-05 8.264035 0.0000

AR(1) 1.235788 0.082954 14.89733 0.0000

AR(3) -0.286562 0.086872 -3.298683 0.0019

MA(7) -0.862355 0.037375 -23.07296 0.0000

R-squared 0.998899 Mean dependent var 15.32608

Adjusted R-squared 0.998774 S.D. dependent var 0.420502

S.E. of regression 0.014725 Akaike info criterion -5.486435

Sum squared resid 0.009540 Schwarz criterion -5.256992

Log likelihood 143.1609 Hannan-Quinn criter. -5.399061

F-statistic 7983.599 Durbin-Watson stat 2.027789

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

LOG(BANKLOAN)=-0.017*LOG(RLOANRATE(-3))+14.97

Энэ тэгшитгэлийн тайлбарлах чадвар нь 99.8% бөгөөд RLOANRATE буюу

бодит зээлийн хүүгийн 1%-ийн бууралт нь BANKLOAN буюу банкны зээлийг 3

сарын дараа 0.01 сая төгрөгөөр нэмэгдүүлдэг байна.

Аж үйлдвэрийн бүтээгдэхүүн болон банкны зээлийн хамаарал:

Бодлогын хүү 1

2 Бодит зээлийн хүү 3 Банкны зээл ? АҮБүтээгдэхүүн

12. Нөөц мөнгө 1

Дээрх схемээс судалгааны тайлбарлагч үзүүлэлтүүд өөр хоорондоо харилцан

нөлөөлдөг буюу хугацаа шаардах нь тодорхой харагдаж байна. Өөрөөр хэлбэл төв

банкны шийдвэр ямар хугацааны дараа эдийн засагт (аж үйлдвэрийн

бүтээгдэхүүний нийлүүлэлтэд) үр дүн нь илрэхийг дараах тооцооллоор харуулъя.

Хүснэгт №6. Аж үйлдвэрийн бүтээгдэхүүн ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: IP

Method: Least Squares

Date: 02/27/14 Time: 20:00

Sample (adjusted): 2009M08 2014M01

Included observations: 54 after adjustments

Convergence achieved after 54 iterations

MA Backcast: 2009M06 2009M07

Variable Coefficient Std. Error t-Statistic Prob.

C 95353.32 16985.76 5.613722 0.0000

IP(-1) 3.352556 0.219734 15.25734 0.0000

IP(-2) -2.801789 0.288029 -9.727440 0.0000

D(BANKLOAN(-2)) 0.136008 0.069122 1.967647 0.0552

@TREND 2117.497 134.9050 15.69621 0.0000

AR(4) -1.654749 0.363233 -4.555611 0.0000

MA(1) -1.849634 0.018556 -99.68048 0.0000

MA(2) 0.875403 0.017741 49.34315 0.0000

R-squared 0.923744 Mean dependent var 1076301.

Adjusted R-squared 0.912140 S.D. dependent var 1642514.

S.E. of regression 486859.5 Akaike info criterion 29.16529

Sum squared resid 1.093013 Schwarz criterion 29.45996

Log likelihood -779.4629 Hannan-Quinn criter. 29.27893

F-statistic 79.60500 Durbin-Watson stat 2.115449

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

IP=95353.32+3.353*IP(-1)-2.802*IP(-2)+ 0.136*D(BANKLOAN(-2))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 92.3% бөгөөд BANKLOAN буюу

банкны зээлийн 1%-ийн өсөлт нь аж үйлдвэрийн бүтээгдэхүүнийг 2 сарын дараа

0.136 сая төгрөгөөр нэмэгдүүлсэн байгаагаас энэ 2 үзүүлэлт хугацааны

хоцрогдолтойгоор хамаарч байгааг харуулж байна.

Аж үйлдвэрийн бүтээгдэхүүн болон мөнгөний нийлүүлэлтийн хамаарал:

Хүснэгт №7. Аж үйлдвэрийн бүтээгдэхүүн ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: IP

Method: Least Squares

Date: 02/27/14 Time: 20:18

Sample (adjusted): 2009M09 2014M01

Included observations: 53 after adjustments

Convergence achieved after 171 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 636525.4 153478.0 4.147339 0.0001

D(M2(-4)) 0.352913 0.087404 4.037697 0.0002

IP(-1) -0.962102 0.273244 -3.521040 0.0010

AR(1) 2.558737 0.364260 7.024489 0.0000

13. AR(3) -2.310358 0.549215 -4.206655 0.0001

MA(1) 0.876298 0.042286 20.72306 0.0000

MA(3) -0.788287 0.016144 -48.82937 0.0000

R-squared 0.842894 Mean dependent var 1091752.

Adjusted R-squared 0.822401 S.D. dependent var 1654265.

S.E. of regression 697148.1 Akaike info criterion 29.86988

Sum squared resid 2.240213 Schwarz criterion 30.13011

Log likelihood -784.5519 Hannan-Quinn criter. 29.96995

F-statistic 41.13251 Durbin-Watson stat 2.097489

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

IP=636525.394049+0.352912723556*D(M2(-4))-0.96210205*IP(-1)

Энэ тэгшитгэлийн тайлбарлах чадвар нь 92.5% бөгөөд М2 буюу мөнгөний

нийлүүлэлтийн 1%-иар өсгөхөд аж үйлдвэрийн бүтээгдэхүүнийг 4 сарын дараа 0.35

сая төгрөгөөр нэмэгдүүлсэн байна. Мөн аж үйлдвэрийн бүтээгдэхүүн нь өөрөөсөө 1

үеийн хугацааны хоцрогдолтой хамаарч байна. Аж үйлдвэрийн бүтээгдэхүүнд

үндэсний үйлдвэрлэлийн салбаруудыг хамруулан авч үздэг учир дотоодын

үйлдвэрлэлд гол хөрөнгө оруулалт болох зээлийг нэмэгдүүлэх нь эдийн засагт эерэг

нөлөөтэй байдгийг дээрх судалгаа дахин баталж байна.

Аж үйлдвэрийн бүтээгдэхүүн ба бодлогын хүүгийн хамаарал:

Хүснэгт №8. Аж үйлдвэрийн бүтээгдэхүүн ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: IP

Method: Least Squares

Date: 02/27/14 Time: 22:50

Sample (adjusted): 2009M11 2014M01

Included observations: 51 after adjustments

Convergence achieved after 14 iterations

MA Backcast: 2009M08 2009M10

Variable Coefficient Std. Error t-Statistic Prob.

C 7470925. 533152.4 14.01274 0.0000

POLICYRATE(-3) -676725.5 47859.14 -14.13994 0.0000

@TREND^3 23.85263 0.628479 37.95296 0.0000

@SEAS(1) -1314196. 342189.0 -3.840556 0.0004

AR(7) -0.391230 0.173790 -2.251167 0.0294

MA(3) -0.575226 0.155359 -3.702554 0.0006

MA(2) -0.424746 0.168136 -2.526203 0.0152

R-squared 0.857754 Mean dependent var 1122464.

Adjusted R-squared 0.838356 S.D. dependent var 1679447.

S.E. of regression 675220.4 Akaike info criterion 29.81034

Sum squared resid 2.01E+13 Schwarz criterion 30.07549

Log likelihood -753.1637 Hannan-Quinn criter. 29.91166

F-statistic 44.22040 Durbin-Watson stat 2.056559

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

IP=7470924.89-676725.478*POLICYRATE(-3)

Энэ тэгшитгэлийн тайлбарлах чадвар нь 85.7% бөгөөд POLICYRATE буюу

бодлогын хүүгийн 1%-ийн бууралт нь IP буюу аж үйлдвэрийн бүтээгдэхүүнийг 3

сарын дараа 0.67 сая төгрөгөөр өсгөсөн байна.

14. Банкны хадгаламж мөнгөний нийлүүлэлтийн хамаарал:

Мөнгөний нийлүүлэлтийг нэмэгдүүлснээр банкны бодит зээлийн хүү буурч

хөрөнгө оруулалтыг нэмэгдүүлэн улмаар аж үйлдвэрийн бүтээгдэхүүний өсөлтийг

бий болгодог. Уг өсөлт нь хүн амын цалингийн төвшинг өсгөх ба ингэснээр

хэрэглээ, хадгаламж өсдөг гэдгийг доорх тэгшитгэлээр үнэлэн харуулъя.

Хүснэгт №9. Банкны хадгаламж ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: SAVINGS

Method: Least Squares

Date: 02/27/14 Time: 23:40

Sample (adjusted): 2009M11 2014M01

Included observations: 51 after adjustments

Convergence achieved after 45 iterations

MA Backcast: 2009M08 2009M10

Variable Coefficient Std. Error t-Statistic Prob.

LOG(M0(-3)) 2425254. 166702.4 14.54840 0.0000

C -30475097 2348759. -12.97498 0.0000

@SEAS(1) 269411.1 93475.12 2.882169 0.0061

@SEAS(2) 229683.7 96711.82 2.374929 0.0221

AR(7) -0.394245 0.168309 -2.342385 0.0239

MA(1) 0.851362 0.127283 6.688734 0.0000

MA(2) 0.683549 0.162847 4.197482 0.0001

MA(3) 0.728465 0.154001 4.730270 0.0000

R-squared 0.963200 Mean dependent var 3788645.

Adjusted R-squared 0.957209 S.D. dependent var 1325578.

S.E. of regression 274208.5 Akaike info criterion 28.02427

Sum squared resid 3.23E+12 Schwarz criterion 28.32730

Log likelihood -706.6188 Hannan-Quinn criter. 28.14006

F-statistic 160.7817 Durbin-Watson stat 2.097127

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

SAVINGS=2425254.416*LOG(M0(-3))-30475096.532

Энэ тэгшитгэлийн тайлбарлах чадвар нь 96.3% бөгөөд М0 буюу нөөц

мөнгөний нийлүүлэлтийн 1%-ийн өсөлт нь BANKDEPO буюу банкны хадгаламжийг

1 сарын дараа 2.4 сая төгрөгөөр өсгөж байна.

Банкны зээл болон хадгаламжийн хамаарал:

Монгол улсад Мөнгөний бодлого эдийн засагт нөлөөлөхдөө банкны зээлийн

сувгаар нь дараах схемийн дагуу дараах хугацааны хоцрогдолтой явагдаж байна.

Нөөц мөнгө 3 банкны хадгаламж 1 Банкны зээл 2 АҮБүтээгдэхүүн

Хүснэгт №10. Банкны зээл ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Method: Least Squares

Date: 02/27/14 Time: 23:04

Sample (adjusted): 2009M09 2014M01

Included observations: 53 after adjustments

Convergence achieved after 12 iterations

MA Backcast: 2009M04 2009M08

Variable Coefficient Std. Error t-Statistic Prob.

C 1588657. 92087.25 17.25165 0.0000

15. D(BANKLOAN(-1)) 0.688029 0.065546 10.49689 0.0000

D(SAVINGS(-1)) 0.793543 0.127157 6.240638 0.0000

@TREND^2 1756.064 62.44086 28.12364 0.0000

AR(2) 0.880698 0.079880 11.02527 0.0000

AR(6) -0.450886 0.098185 -4.592195 0.0000

MA(5) -0.999516 0.058603 -17.05565 0.0000

R-squared 0.976343 Mean dependent var 4205489.

Adjusted R-squared 0.973258 S.D. dependent var 2162428.

S.E. of regression 353622.6 Akaike info criterion 28.51235

Sum squared resid 5.75E+12 Schwarz criterion 28.77258

Log likelihood -748.5772 Hannan-Quinn criter. 28.61242

F-statistic 316.4155 Durbin-Watson stat 2.047305

Prob(F-statistic) 0.000000

Эх сурвалж: Eviews-7.0 программын үр дүн

BANKLOAN=1588657.35+0.688*D(NETLOAN(-1))+0.793*D(SAVINGS(-1))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 97.6% бөгөөд BANKSAVINGS буюу

банкны хадгаламжийн 1%-ийн өсөлт нь NETLOAN буюу банкны цэвэр зээлийг 1

сарын дараа 0.68 сая төгрөгөөр өсгөж байна.

Инфляци болон мөнгөний нийлүүлэлтийн хамаарал

Дээрх хамаарлуудаас үзэхэд нь аж үйлдвэрийн бүтээгдэхүүнд хамгийн хүчтэй

нөлөөлж буй мөнгөний бодлогын суваг нь мөнгөний нийлүүлэлт байна. Мөнгөний

нийлүүлэлт нэмэгдэхийн хэрээр үйлдвэрлэл эрхлэгчдийн гол хөрөнгө оруулалт

болох банкны зээл өсч аж үйлдвэрийн бүтээгдэхүүнийг нэмэгдүүлж байгаа нь эдийн

засагт эерэг нөлөөтэй хэдий ч мөнгөний нийлүүлэлт нь инфляцийг өсгөх сөрөг

талтай байдаг. Тиймээс мөнгөний нийлүүлэлтийн өсөлт аж үйлдвэрийн

бүтээгдэхүүнийг инфляциас илүү хэмжээгээр өсгөж байж эдийн засагт эерэг

нөлөөлөл үзүүлнэ гэсэн үг юм. Тиймээс мөнгөний нийлүүлэлт инфляцид хэрхэн

нөлөөлж байгааг одоо авч үзье.

Хүснэгт №11. Инфляци ба тайлбарлагч үзүүлэлтийн хамаарлын зүй тогтол

Dependent Variable: INFLATION

Method: Least Squares

Date: 2/27/14 Time: 22:37

Sample (adjusted): 2009M08 2014M01

Included observations: 56 after adjustments

Convergence achieved after 26 iterations

MA Backcast: 2009M01 2009M07

Variable Coefficient Std. Error t-Statistic Prob.

C -6.929243 1.320235 -5.248491 0.0000

INFLATION(-1) 1.848604 0.056155 32.91989 0.0000

INFLATION(-2) -0.953552 0.061328 -15.54841 0.0000

LOG(M2(-7)) 0.526134 0.097059 5.420743 0.0000

MA(1) -1.154384 0.119727 -9.641784 0.0000

MA(7) 0.155254 0.077542 2.002197 0.0516

R-squared 0.916307 Mean dependent var 10.04980

Adjusted R-squared 0.906576 S.D. dependent var 3.943260

S.E. of regression 1.205273 Akaike info criterion 3.325567

Sum squared resid 62.46534 Schwarz criterion 3.557218

Log likelihood -75.47638 Hannan-Quinn criter. 3.413455

F-statistic 94.15699 Durbin-Watson stat 1.777903

Prob(F-statistic) 0.000000

16. Эх сурвалж: Eviews-7.0 программын үр дүн

INFLATION=-6.9+1.85*INFLATION(-1)-0.95*INFLATION(-2)+0.52*LOG(M2(-7))

Энэ тэгшитгэлийн тайлбарлах чадвар нь 91.6% бөгөөд M2 буюу мөнгөний

нийлүүлэлтийн 1%-ийн өсөлт нь INFLATION буюу инфляцийг 7 сарын дараа 0.52

нэгжээр өсгөж байна. Мөн инфляци нь өөрөө өөрөөсөө 1 болон 2 үеийн хугацааны

хоцрогдолтой нөлөөлж байгаа нь харагдаж байна.

ДҮГНЭЛТ

Судалгааны ажлын эхэнд тавьсан зорилго болох мөнгөний бодлогын эдийн

засагт ямар сувгаар, хичнээн хугацааны хоцрогдолтой нөлөөлж байгааг мэдснээр

мөнгөний бодлогын оновчтой хэрэгслийг сонгох зорилгодоо хүрч чадсан гэж үзэж

байна.

Монгол улсад мөнгөний бодлого нь эдийн засагт нөлөөлөхдөө банкны

зээлийн сувгаар (хөрөнгө оруулалтын гол эх үүсвэр банкны зээл) буюу уламжлалт

зээлийн хүүгээр дамжин нөлөөлдөг нь батлагдлаа.

Бодлогын хүүгийн нэг функтын бууралт нь аж үйлдвэрийн бүтээгдэхүүний

өсөлтийг 3 сарын дараа 0.67 хувиар нэмэгдүүлж байхад нөөц мөнгөний

нийлүүлэлтийг нэг хувиар өсгөхөд аж үйлдвэрийн бүтээгдэхүүн 4 сарын дараа 0.35

хувиар өсч байгааг судалгааны үр дүнгээс харж болно. Энэ нь эдийн засагт эерэг

талтай хэдий ч мөнгөний нийлүүлэлт инфляцийг өсгөх хүчин зүйл болдог.

Судалгааны үр дүнд мөнгөний нийлүүлэлт инфляцийг мөн 7 сарын дараа 0.52 хувиар

өсгөж байсан.

Мөнгөний нийлүүлэлтийн өсөлт инфляцийг ийнхүү нэмэгдүүлэх сөрөг

талтай байгаа хэдий ч аж үйлдвэрийн бүтээгдэхүүнийг инфляциас илүү хэмжээгээр

өсгөж чадаж байгаа тул бодлогын хүүг сонгох нь илүү оновчтой гэсэн дүгнэлтэд

хүрч байна. Монгол банкнаас мөнгөний тэлэх бодлого явуулж нөөц мөнгийг нэг

хувиар нэмэгдүүлэхэд бодит зээлийн хүү 1.94 нэгжээр буурах бөгөөд үр дүнд нь

хөрөнгө оруулалт болох зээлийн хэмжээг нэмэгдүүлж улмаар аж үйлдвэрийн

бүтээгдэхүүнийг нэмэгдүүлж байна. Бодлогын хүүгийн сувгаар мөнгөний бодлого

явуулах нь ач холбогдолтойг доорх схемээс харж болно.

ТБҮЦ-н хүү 1

2 Зээлийн бодит хүү 3 Банкны зээл 2 АҮБүтээгдэхүүн

Нөөц мөнгө 1

3 банкны хадгаламж 1 Банкны зээл 2 АҮБүтээгдэхүүн

Эх сурвалж: Өөрийн хийсэн тооцоолол

Судалгааны үр дүнгүүдэд өгөгдлүүдийн стационар биш байдал нь муугаар

нөлөөлөн үнэлгээний найдвартай байдлыг бууруулж байна. Мөн 2009.01 сараас

2014.01 сар хүртэлх 61 өгөгдөл нь үнэлгээ хийхэд хангалттай урт хугацааных биш

байсан нь мөн үнэлгээний үр дүнг бууруулж байна. Ихэнх улс орнуудад Мөнгөний

бодлогын нөлөөллийг судлахдаа VAR аргыг хэрэглэдэг ч Монгол улсын хувьд

өгөгдлүүд нь стационари биш учраас энэ аргаар нөлөөллийн механизмыг судлах

17. боломжгүй. Цаашид эдийн засаг тогтворжоод, өгөгдлүүдийн чанар сайжирвал дээрх

аргыг хэрэглэн энэхүү ажлыг өргөжүүлэн нөлөөллийн механизмыг судлан илүү үр

ашигтай сувгийг тодорхойлох боломжтой юм.

АШИГЛАСАН МАТЕРИАЛ

Ном зүй:

Frederic S.Mishkin, “Мөнгөний шилжих сувгууд: Мөнгөний бодлого дахь

хичээлүүд”

Монгол банкны судалгааны ажлын товхимол-6 2011 он

Монгол банкны судалгааны ажлын товхимол-7, 2012 он

Монгол банкны жилийн тайлан, 2011 он

Монгол улсын статистикийн эмхтгэл 2012 он

Монгол банкны судалгааны ажлын эмхтгэл 7-р цуврал, 2004 он

Frederic S.Mishkin "The channels of Monetary Transmission: Lessons for

Monetary Policy" 1996

Bank of England "The transmission mechanism of monetary policy" 2001

Ben S.Bernanke, Mark Gertler "Inside the Black Box: The credit channel of

monetary policy transmission" 1995

William Poole “Optimal Choice of Monetary Policy Instrument in a Simple

Stochastic Macro Model” Quarterly Journal of Economics, 1970

Kerstin Halldten "Bank loans and the Transmission Mechanism of Monetary

Policy" 1999

Интернэт эх сурвалж:

www.mongolbank.mn

www.nso.mn

www.1212.mn

www.jstore.org

18. ХАВСРАЛТ

ADF тестийн үр дүн

Бодит зээлийн хүүгийн тогтвортой байдлыг ADF тестээр шалгаж сайжруулсан нь:

Null Hypothesis: D(IRATE) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.946725 0.0000

Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551

Бодлогын хүүгийн тогтвортой байдлыг ADF тестээр шалгаж сайжруулсан нь:

Null Hypothesis: D(POLICYRATE) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.561611 0.0000

Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551

Мөнгөний нийлүүлэтийн тогтвортой байдлыг ADF тестээр шалгаж сайжруулсан нь:

Null Hypothesis: D(M2) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.017383 0.0000

Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551

19. Эконометрик тооцооллын үр дүнгүүд

Vector Autoregression Estimates

Date: 02/28/14 Time: 01:38

Sample (adjusted): 2009M03 2014M01

Included observations: 59 after adjustments

Standard errors in ( ) & t-statistics in [ ]

IP NETLOAN M2 M0 SAVINGS IRATE POLICYRATE INFLATION

IP(-1) 1.461643 0.603515 0.140495 0.484920 -0.004264 -2.37E-06 3.20E-07 2.23E-06

(1.38137) (0.55854) (0.34354) (0.27821) (0.19318) (2.7E-06) (1.0E-06) (2.4E-06)

[ 1.05811] [ 1.08053] [ 0.40897] [ 1.74297] [-0.02207] [-0.86482] [ 0.31848] [ 0.91282]

IP(-2) -1.044654 -0.384857 -0.015695 -0.535724 0.150889 4.38E-06 -9.27E-07 -3.46E-06

(1.64799) (0.66634) (0.40984) (0.33191) (0.23046) (3.3E-06) (1.2E-06) (2.9E-06)

[-0.63390] [-0.57757] [-0.03830] [-1.61405] [ 0.65473] [ 1.33923] [-0.77252] [-1.18837]

NETLOAN(-1) 0.510929 0.788686 0.066876 0.132918 -0.038893 -5.51E-07 2.29E-07 1.35E-07

(0.38179) (0.15437) (0.09495) (0.07689) (0.05339) (7.6E-07) (2.8E-07) (6.7E-07)

[ 1.33826] [ 5.10907] [ 0.70435] [ 1.72860] [-0.72847] [-0.72727] [ 0.82494] [ 0.20028]

NETLOAN(-2) -0.754851 -0.147228 -0.111934 -0.144328 0.009837 -8.13E-07 3.27E-07 1.06E-06

(0.40797) (0.16496) (0.10146) (0.08217) (0.05705) (8.1E-07) (3.0E-07) (7.2E-07)

[-1.85027] [-0.89253] [-1.10325] [-1.75653] [ 0.17243] [-1.00430] [ 1.10178] [ 1.47373]

M2(-1) 1.358517 0.243659 0.876892 0.136985 0.084741 -1.57E-06 -4.65E-07 -5.56E-07

(1.12433) (0.45461) (0.27961) (0.22645) (0.15723) (2.2E-06) (8.2E-07) (2.0E-06)

[ 1.20829] [ 0.53598] [ 3.13608] [ 0.60493] [ 0.53896] [-0.70425] [-0.56846] [-0.28011]

M2(-2) 0.716936 0.312820 0.112696 -0.579833 0.108534 -2.75E-06 6.30E-07 1.59E-06

(1.20779) (0.48835) (0.30037) (0.24326) (0.16890) (2.4E-06) (8.8E-07) (2.1E-06)

[ 0.59359] [ 0.64056] [ 0.37519] [-2.38364] [ 0.64259] [-1.14618] [ 0.71687] [ 0.74746]

M0(-1) -0.753923 -0.001951 -0.159848 0.328571 0.046176 1.30E-06 -3.27E-07 -1.04E-07

(0.75793) (0.30646) (0.18849) (0.15265) (0.10599) (1.5E-06) (5.5E-07) (1.3E-06)

[-0.99471] [-0.00636] [-0.84803] [ 2.15243] [ 0.43566] [ 0.86736] [-0.59328] [-0.07774]

M0(-2) 1.547233 0.417109 0.075435 0.147759 -0.083851 1.39E-06 -8.29E-09 -2.16E-07

(0.69580) (0.28134) (0.17304) (0.14014) (0.09730) (1.4E-06) (5.1E-07) (1.2E-06)

[ 2.22367] [ 1.48259] [ 0.43593] [ 1.05438] [-0.86175] [ 1.00473] [-0.01638] [-0.17603]

SAVINGS(-1) -1.882818 -0.067409 -0.285978 0.482222 0.534104 8.47E-07 -2.01E-07 7.29E-07

(1.84853) (0.74743) (0.45972) (0.37230) (0.25851) (3.7E-06) (1.3E-06) (3.3E-06)

[-1.01855] [-0.09019] [-0.62207] [ 1.29524] [ 2.06613] [ 0.23100] [-0.14943] [ 0.22329]

SAVINGS(-2) -0.863002 -0.690244 0.298534 0.446000 0.147607 3.98E-06 -2.12E-07 -2.89E-06

(1.94526) (0.78654) (0.48377) (0.39179) (0.27203) (3.9E-06) (1.4E-06) (3.4E-06)

[-0.44364] [-0.87757] [ 0.61709] [ 1.13838] [ 0.54261] [ 1.03225] [-0.14979] [-0.84061]

IRATE(-1) 124221.1 18557.44 -52139.3 6547.328 -40836.59 0.301228 -0.053718 0.158054

(136239.) (55086.2) (33881.6) (27439.2) (19052.1) (0.27019) (0.09917) (0.24059)

20. [ 0.91179] [ 0.33688] [-1.53887] [ 0.23861] [-2.14342] [ 1.11487] [-0.54166] [ 0.65695]

IRATE(-2) 138294.1 -18774.84 32458.34 -8774.702 36849.82 0.183803 0.019523 -0.361256

(119915.) (48486.0) (29822.1) (24151.5) (16769.3) (0.23782) (0.08729) (0.21176)

[ 1.15327] [-0.38722] [ 1.08840] [-0.36332] [ 2.19745] [ 0.77287] [ 0.22365] [-1.70595]

POLICYRATE(-1) -30835.92 28692.35 -1642.657 25238.91 -7850.846 1.581601 0.375074 -0.636881

(197051.) (79674.8) (49005.2) (39687.1) (27556.2) (0.39079) (0.14344) (0.34798)

[-0.15649] [ 0.36012] [-0.03352] [ 0.63595] [-0.28490] [ 4.04715] [ 2.61484] [-1.83023]

POLICYRATE(-2) -189924 5141.966 53023.29 44015.84 59606.27 -0.389522 0.054835 0.225070

(226113.) (91425.6) (56232.7) (45540.3) (31620.4) (0.44843) (0.16460) (0.39930)

[-0.83995] [ 0.05624] [ 0.94293] [ 0.96653] [ 1.88506] [-0.86864] [ 0.33315] [ 0.56366]

INFLATION(-1) 88854.82 37596.04 -37762.63 18355.51 -22626.61 -0.794114 -0.022139 1.335350

(144800.) (58547.8) (36010.7) (29163.4) (20249.3) (0.28717) (0.10541) (0.25571)

[ 0.61364] [ 0.64214] [-1.04865] [ 0.62940] [-1.11740] [-2.76532] [-0.21004] [ 5.22219]

INFLATION(-2) 175274.2 -28662.9 25616.99 -19955.06 27329.63 0.473693 0.057742 -0.763474

(150440.) (60828.5) (37413.5) (30299.5) (21038.1) (0.29836) (0.10951) (0.26567)

[ 1.16507] [-0.47121] [ 0.68470] [-0.65859] [ 1.29905] [ 1.58768] [ 0.52727] [-2.87380]

C -4076170 -277976.8 48662.34 -729463.5 -408246.7 0.560514 5.954673 9.378714

(3177852) (1284921) (790310.) (640036.) (444401.) (6.30236) (2.31328) (5.61187)

[-1.28268] [-0.21634] [ 0.06157] [-1.13972] [-0.91864] [ 0.08894] [ 2.57413] [ 1.67123]

R-squared 0.812074 0.983291 0.993722 0.972826 0.995584 0.923922 0.799362 0.898940

Adj. R-squared 0.740483 0.976925 0.991330 0.962474 0.993901 0.894940 0.722928 0.860441

Sum sq. resids 2.75E+13 4.50E+12 1.70E+12 1.12E+12 5.38E+11 108.1560 14.57137 85.75483

S.E. equation 809153.7 327170.1 201231.0 162967.7 113154.7 1.604725 0.589014 1.428909

F-statistic 11.34327 154.4719 415.4710 93.97369 591.7734 31.87901 10.45823 23.34974

Log likelihood -876.3122 -822.8872 -794.2116 -781.7684 -760.2455 -101.5955 -42.46225 -94.74904

Akaike AIC 30.28177 28.47075 27.49870 27.07690 26.34730 4.020185 2.015669 3.788103

Schwarz SC 30.88038 29.06936 28.09731 27.67551 26.94592 4.618798 2.614282 4.386716

Mean dependent 1003928. 3982828. 5496505. 1526476. 3488553. 8.761695 11.50000 10.12475

S.D. dependent 1588358. 2153790. 2161120. 841265.7 1448964. 4.950868 1.118997 3.824955

Determinant resid covariance

(dof adj.)

9.55E+52

Determinant resid covariance 6.30E+51

Log likelihood -4188.266

Akaike information criterion 146.5853

Schwarz criterion 151.3742

Цувааны статистик үзүүлэлтүүд

IP NETLOAN M2 M0 SAVINGS IRATE POLICYRATE INFLATION

21. Mean 975918.2 3922705. 5390325. 1496536. 3420545.

8.53836

1 11.44262 10.43049

Median 404019.3 3458333. 5913235. 1289789. 3507885.

7.83000

0 11.00000 10.80000

Maximum 7348827. 10010096

1002787

9 3509283. 6877630.

23.1100

0 14.00000 20.70000

Minimum 131739.8 1734010. 2201246. 536077.4 1381406.

0.50000

0 9.750000 0.020000

Std. Dev. 1569180. 2143052. 2202951. 843244.9 1472503.

5.02594

0 1.144182 4.122902

Skewness 2.723720 1.223171 0.080446 0.625999 0.259363

1.13559

1 0.410205 -0.382471

Kurtosis 9.527398 3.862110 1.830460 2.175525 2.012946

3.88922

4 2.095142 3.411948

Jarque-Bera 183.7155 17.09987 3.542345 5.711779 3.160187

15.1203

5 3.791760 1.918547

Probability 0.000000 0.000194 0.170133 0.057505 0.205956

0.00052

1 0.150186 0.383171

Sum

5953100

9 2.39E+08 3.29E+08

9128869

0 2.09E+08

520.840

0 698.0000 636.2600

Sum Sq.

Dev. 1.48E+14 2.76E+14 2.91E+14 4.27E+13 1.30E+14

1515.60

4 78.54918 1019.899

Observations 61 61 61 61 61 61 61 61

Хистограмм

Тайлбарлагч үзүүлэлтүүдийн корреляцийн матриц

Covariance

Correlation IP NETLOAN M2 M0 SAVINGS IRATE POLICYRATE INFLATION

0

10

20

30

40

50

0 1,000,000 3,000,000 5,000,000 7,000,000

Frequency

IP

0

4

8

12

16

20

1,000,000 3,000,000 5,000,000 7,000,000 9,000,000 11,000,000

Frequency

NETLOAN

0

2

4

6

8

10

2,000,000 4,000,000 6,000,000 8,000,000 10,000,000

Frequency

M2

0

4

8

12

16

20

500,000 1,000,000 2,000,000 3,000,000 4,000,000

Frequency

M0

0

2

4

6

8

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000

Frequency

SAVINGS

0

2

4

6

8

10

0 4 8 12 16 20 24

Frequency

IRATE

0

3

6

9

12

15

9.5 10.0 10.5 11.0 11.5 12.0 12.5 13.0 13.5 14.0 14.5

Frequency

POLICYRATE

0

2

4

6

8

10

0 2 4 6 8 10 12 14 16 18 20 22

Frequency

INFLATION

22. IP 2.42E+12

1

NETLOAN 2.53E+12 4.52E+12

0.766269 1

M2 2.08E+12 4.23E+12 4.77E+12

0.611638 0.911942 1

M0 8.29E+11 1.61E+12 1.73E+12 6.99E+11

0.637297 0.906911 0.945818 1

SAVINGS 1.42E+12 2.87E+12 3.18E+12 1.16E+12 2.13E+12

0.624397 0.923303 0.995579 0.952471 1

IRATE -762770.9 -4306366 -5380270 -1595881 -3449058 24.84597

-0.098329 -0.40648 -0.494038 -0.382832 -0.473811 1

POLICYRATE -411008.4 343791.1 750346.7 231462.2 478441.6 -2.066242 1.287691

-0.232735 0.142543 0.30265 0.243899 0.288706 -0.365298 1

INFLATION 145546.9 2564702 2678764 869537 1778224 -18.76945 1.552569 16.71966

0.022872 0.295107 0.299851 0.254279 0.297787 -0.920894 0.334604 1