Custeio Direto x Custeio Variável

•

6 gostaram•9,515 visualizações

1) O documento discute os métodos de custeio direto e variável, que atribuem apenas custos variáveis aos produtos. 2) No custeio variável, os custos fixos são debitados diretamente ao resultado do período como despesas. 3) A margem de contribuição é o excesso do preço de venda sobre os custos e despesas variáveis e destina-se a cobrir custos fixos e formar lucro.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Custeio Direto x Custeio Variável

Semelhante a Custeio Direto x Custeio Variável (20)

Mais de custos contabil

Mais de custos contabil (20)

Custeio Direto x Custeio Variável

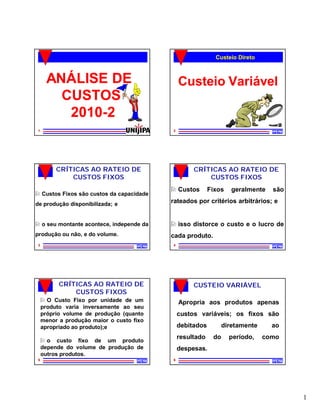

- 1. Custeio Direto ANÁLISE DE Custeio Variável CUSTOS 2010- 2010-2 1 2 CRÍTICAS AO RATEIO DE CRÍTICAS AO RATEIO DE CUSTOS FIXOS CUSTOS FIXOS Custos Fixos geralmente são Custos Fixos são custos da capacidade de produção disponibilizada; e rateados por critérios arbitrários; e o seu montante acontece, independe da isso distorce o custo e o lucro de produção ou não, e do volume. cada produto. 3 4 CRÍTICAS AO RATEIO DE CUSTEIO VARIÁVEL CUSTOS FIXOS O Custo Fixo por unidade de um Apropria aos produtos apenas produto varia inversamente ao seu próprio volume de produção (quanto custos variáveis; os fixos são menor a produção maior o custo fixo apropriado ao produto);e debitados diretamente ao resultado do período, como o custo fixo de um produto depende do volume de produção de despesas. outros produtos. 5 6 1

- 2. CUSTEIO VARIÁVEL CUSTEIO VARIÁVEL O valor do resultado de Fere o Princípio cada período acompanha a Contábil da inclinação da receita de vendas. Competência 7 8 CUSTEIO VARIÁVEL DRE no custeio variável CUSTOS DESPESAS Contas Produtos Total FIXOS VARIÁVEIS FIXAS VARIÁVEIS Principais Calças Camisas Bermudas Vendas 900,00 1.800,00 3.000,00 5.700,00 (-) CPV (270,00) (510,00) (1.140,00) (1.920,00) (-) Despesas Var de Vendas (120,00) (270,00) (810,00) (1.200,00) ESTOQUE DE (=) Custeio direto (390,00) (780,00) (1.950,00) (3.120,00) PRODUTOS DEMONSTRAÇÃO DE RESULTADOS (=) Margem de contribuição 510,00 1.020,00 1.050,00 2.580,00 RECEITA LÍQUIDA Custos fixos de produção (1.050,00) CVPV Despesas fixas de vendas (150,00) Despesas fixas financeiras (1.050,00) DV VENDA (=) Custos não absorvidos pela produção (2.250,00) MARGEM DE CONTRIBUIÇÃO CDF (=) Resultado 330,00 LUCRO OPERACIONAL 9 10 MARGEM DE CONTRIBUIÇÃO POR UNIDADE MARGEM DE É o excesso do preço de venda em relação CONTRIBUIÇÃO aos custos e despesas variáveis; destina- se a amortizar os custos e despesas fixos e a formar o lucro da empresa. 11 12 2

- 3. MARGEM DE CONTRIBUIÇÃO MARGEM DE CONTRIBUIÇÃO POR UNIDADE TOTAL DO PRODUTO MCT = RL - CDVT MC/u = PVL - CDV RL = Receita Líquida (Receita – Impostos s/ Vendas) CDV = Custos e Despesas Variáveis Total PVL = Preço de Venda Líquido (Preço de Venda – Impostos s/ Vendas) MCT = q x MC/u CDV = Custos e Despesas Variáveis Unitário q = Quantidade de Produtos MC/u = Margem de Contribuição Unitária 13 14 Exemplo Exemplo A empresa Arte em Estilo produz móveis de luxo por encomenda. No início de setembro, a empresa recebe duas propostas de clientes: Seus custos fixos totalizam $9.600 por semana e suas despesas fixas Uma é para fabricar 200 carrinhos de chá, ao preço unitário de $550, de administração e vendas $4.200 por semana. cuja produção demandaria três semanas; a outra é para 110 estantes, a Os custos e as despesas variáveis estimados são os seguintes, por $1.400 cada, e quatro semanas de trabalho da fábrica. unidade (em $): Consultado, o gerente de produção informa que só tem capacidade para aceitar um pedido, pois a partir de outubro deverá dedicar-se às Material Comissão Frete outras encomendas já programadas para o último trimestre. Pede-se para calcular: Carrinhos 150 50 25 a) o lucro da empresa no mês de setembro, para cada alternativa; b) o lucro operacional projetado de cada uma das encomendas; Estantes 500 150 55 c) a Margem de Contribuição unitária (MC/u) de cada encomenda; e d) a Margem de Contribuição Total (MCT) de cada encomenda. 15 16 17 18 3

- 4. 19 4