Fiche technique Note de frais - modification des taux de TVA

•

0 j'aime•1,184 vues

http://notedefrais.tumblr.com/

Recommandé

Recommandé

Contenu connexe

Similaire à Fiche technique Note de frais - modification des taux de TVA

Similaire à Fiche technique Note de frais - modification des taux de TVA (20)

Plus de A3C - Expert Comptable à Dunkerque

Plus de A3C - Expert Comptable à Dunkerque (20)

Fiche technique Note de frais - modification des taux de TVA

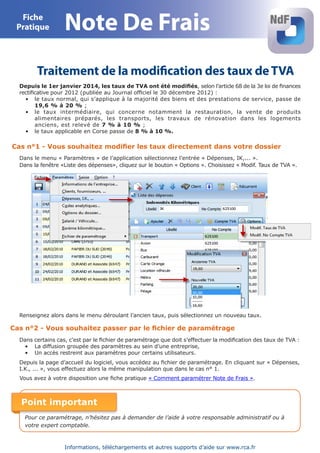

- 1. Fiche Pratique Note De Frais Traitement de la modification des taux de TVA Depuis le 1er janvier 2014, les taux de TVA ont été modifiés, selon l’article 68 de la 3e loi de finances rectificative pour 2012 (publiée au Journal officiel le 30 décembre 2012) : • e taux normal, qui s’applique à la majorité des biens et des prestations de service, passe de l 19,6 % à 20 % ; • e taux intermédiaire, qui concerne notamment la restauration, la vente de produits l alimentaires préparés, les transports, les travaux de rénovation dans les logements anciens, est relevé de 7 % à 10 % ; • e taux applicable en Corse passe de 8 % à 10 %. l Cas n°1 - Vous souhaitez modifier les taux directement dans votre dossier Dans le menu « Paramètres » de l’application sélectionnez l’entrée « Dépenses, IK,... ». Dans la fenêtre «Liste des dépenses», cliquez sur le bouton « Options ». Choisissez « Modif. Taux de TVA ». Renseignez alors dans le menu déroulant l’ancien taux, puis sélectionnez un nouveau taux. Cas n°2 - Vous souhaitez passer par le fichier de paramétrage Dans certains cas, c’est par le fichier de paramétrage que doit s’effectuer la modification des taux de TVA : • La diffusion groupée des paramètres au sein d’une entreprise, • Un accès restreint aux paramètres pour certains utilisateurs. Depuis la page d’accueil du logiciel, vous accédez au fichier de paramétrage. En cliquant sur « Dépenses, I.K., ... », vous effectuez alors la même manipulation que dans le cas n° 1. Vous avez à votre disposition une fiche pratique « Comment paramétrer Note de Frais ». Point important Pour ce paramétrage, n’hésitez pas à demander de l’aide à votre responsable administratif ou à votre expert comptable. Téléchargez nos logiciels : www.rca.fr Informations, téléchargements et autres supports d’aide sur www.rca.fr