Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (19)

En vedette

En vedette (20)

Similaire à Réforme DGF 2016

Similaire à Réforme DGF 2016 (20)

Réforme DGF 2016

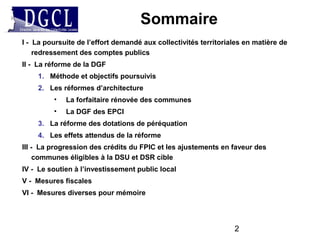

- 1. 2 I - La poursuite de l’effort demandé aux collectivités territoriales en matière de redressement des comptes publics II - La réforme de la DGF 1. Méthode et objectifs poursuivis 2. Les réformes d’architecture • La forfaitaire rénovée des communes • La DGF des EPCI 3. La réforme des dotations de péréquation 4. Les effets attendus de la réforme III - La progression des crédits du FPIC et les ajustements en faveur des communes éligibles à la DSU et DSR cible IV - Le soutien à l’investissement public local V - Mesures fiscales VI - Mesures diverses pour mémoire Sommaire

- 2. 3 I. La poursuite de l’effort demandé aux collectivités territoriales en matière de redressement des comptes publics • L’application de la loi de programmation des finances publiques soit un effort de 3,67M€, identique à celui demandé en 2015 et pesant intégralement sur la DGF • Des modalités de répartition entre catégorie de collectivités reconduites selon l’avis du CFL rendu en 2013 soit : • Les ajustements sont prévus : • pour les communes et EPCI n’ayant plus de dotation forfaitaire ou de dotation d’intercommunalité en 2015 • pour les communes et EPCI dont la part de contribution au redressement des finances publiques représente plus de 50% de ces mêmes dotations

- 3. 4 La mission confiée par le Premier ministre à Mme Pires Beaune et M. Germain a dressé les constats suivants : Une DGF à l’architecture peu lisible (« un archipel de dotations ») La DGF tient insuffisamment compte de la réalité des charges des collectivités : « une rente justifiée par l’histoire (…) à l’origine d’écarts de dotations par habitant parfois très significatifs entre des communes ou EPCI aux caractéristiques pourtant comparables qui ne s’expliquent que par le poids de ces composantes historiques ou figées » Une répartition ne tenant pas assez compte du niveau d’intégration réel des EPCI Des dispositifs de péréquation trop saupoudrés 8 groupes de travail du CFL pour examiner les constats et propositions de la mission II. La réforme de la DGF Méthode et objectifs poursuivis

- 4. 5 La réforme proposée en PLF 2016 entend répondre aux critiques formulées à l’encontre : • s’agissant de la dotation forfaitaire des communes et de la DGF des EPCI : • De l’obsolescence de la présence de composantes historiques dans la DGF des communes (part CPS) et des EPCI (montant variant selon la catégorie juridique) ; • De l’insuffisance des montants alloués aux communes les moins peuplées ; • De l’insuffisante prise en compte des charges de centralité. • S’agissant de la péréquation verticale : • De l’insuffisant ciblage de la DSU et de la DSR ; • Des effets de seuil de la fraction cible ; • De la complexité de l’éligibilité aux trois composantes de la péréquation voire au sein des parts qui composent chacune de ces composantes. II. La réforme de la DGF Méthode et objectifs poursuivis

- 5. 6 La forfaitaire rénovée des communes Une dotation répartie selon 3 critères simples et objectifs : • la population de la commune, • son rôle de ville centre dans l’EPCI (via le poids démographique de la commune dans la population du territoire) • et la sous-densité L’architecture de la dotation forfaitaire rénovée est alors la suivante • une dotation de base, attribuée à toutes les communes en fonction d’un montant par habitant (75,72 € par habitant et 5 Md€,). • une dotation de ruralité, attribuée à certaines communes, visant à compenser les charges de ruralité (272M€) • une dotation de centralité attribuée aux communes exerçant des fonctions de centralité (2,3 Mds €).

- 6. Les charges de ruralité sont mesurées via le critère de la sous-densité Conditions d’éligibilité: Densité de la commune <= 75% de la densité moyenne nationale • Règles de répartition: • Les attributions au titre de la dotation de ruralité sont réparties en fonction de la population DGF et du rapport entre la densité moyenne et la densité • Les communes qui accueillent un parc naturel ou un parc naturel marin se voient appliquer un coefficient de 0,2 à leur rapport de sous-densité. • Les attributions au titre de la dotation de ruralité ne peuvent pas représenter plus de 4 fois la dotation de base (soit 303 € par habitant). La dotation de ruralité 7

- 7. Les charges de centralité sont mesurées via l’ensemble intercommunal (soit l’EPCI et les communes membres). Conditions d’éligibilité: les EI ou les communes isolées de plus de 500 habitants. Modalités de répartition: • La dotation de centralité est répartie entre ensembles intercommunaux et les communes isolées en fonction d’un montant par habitant variant de 15 € à 45 € par habitant selon la taille démographique du territoire . • La dotation de centralité est répartie entre les communes et les EPCI (hors EPCI à FA) en fonction du CIF (dans la limite de 0,4). • La dotation de centralité revenant aux communes membres d’un même EPCI est répartie entre elles en fonction de leur poids démographique porté à la puissance 5. Des modalités de répartition dérogatoires sont possibles • répartition dérogatoire dans la limite =/- 30% de l’attribution de droit commun par délibération de l’EPCI à la majorité des 2/3 et en fonction des dépenses réelles d’équipement des communes. • répartition libre à l’unanimité des communes de l’EPCI. La dotation de centralité 8 Behandlung Behandlung

- 8. La dotation forfaitaire rénovée ne peut, avant minoration, être supérieure ou inférieure à 5% de la dotation forfaitaire de l’année n-1. Si Dotation de base + Dotation de ruralité + Dotation de centralité <= 95% Dotation forfaitaire n-1, alors Dotation forfaitaire spontanée 2016 = 95% Dotation forfaitaire n-1 Si dotation de base + dotation de ruralité + dotation de centralité >= 105% Dotation forfaitaire n-1, alors Dotation forfaitaire spontanée 2016 = 105% Dotation forfaitaire n- 1 Pour les communes qui ne percevaient pas de dotation forfaitaire en 2015 (soit 59 communes), il n’est pas possible d’appliquer les mécanismes de garantie et de plafonnement. Dans ces conditions, l’attribution de ces communes au titre de la dotation forfaitaire fait l’objet d’un abattement de 50%. Si dotation forfaitaire n-1 = 0, alors dotation forfaitaire spontanée 2016 = (dotation de base + dotation de ruralité + dotation de centralité) * 50%. Des mécanismes de garantie pour assurer la soutenabilité de la réforme 9

- 9. Le financement des emplois internes de la DGF 10 • Les modalités de financement des emplois interne (péréquation) sont reconduites. • Le financement se fait de la manière suivante: Conditions d’assujettissement: les communes dont le PF par habitant est supérieur à 75% de la moyenne nationale voient leur dotation forfaitaire spontanée écrêtée. Modalités de calcul de l’écrêtement: L’écrêtement est calculé en fonction de la population et de l’écart relatif du PF par habitant par rapport à 75% de la moyenne nationale. Le montant de l’écrêtement ne peut pas représenter plus de 3% de la dotation forfaitaire n-1. NB : La contribution au redressement des finances publiques s’applique à la totalité de la dotation forfaitaire ainsi calculée

- 10. La DGF réformée des EPCI 11 La dotation de compensation et la dotation d’intercommunalité sont fusionnés et forment la DGF des EPCI Les objectifs poursuivis sont les suivants : • réduire progressivement les écarts de DGF entre EPCI liés à la catégorie juridique d’appartenance • renforcer la solidarité entre les groupements par le biais de la péréquation, et au sein des ensembles intercommunaux via la dotation de centralité. • valoriser les efforts d’intégration et de mutualisation avec une composante répartie en fonction de la population et du coefficient d’intégration fiscale

- 11. La DGF réformée des EPCI 12 La DGF des EPCI est composée de trois parts: 1. La part de la dotation de centralité revenant aux EPCI à FPU (653M€) 1. Une dotation de péréquation (3,2 Mds€): • Conditions d’éligibilité: les EPCI dont le PF par habitant est inférieur à 1,5 fois le PF moyen de leur catégorie. • Modalité de répartition: les attributions au titre de cette dotation sont réparties entre les EPCI éligibles en fonction de la population, du CIF et de l’écart relatif de PF par rapport à 1,5 fois la moyenne de la catégorie. 1. Une dotation d’intégration (1,4 Mds€): • Conditions d’éligibilité: tous les EPCI sont éligibles. • Modalités de répartition: les attributions sont réparties en fonction de la population et du CIF. Les EPCI qui ne percevaient pas de dotation de compensation ou de dotation d’intercommunalité en 2015 voient leur DGF spontanée divisée par deux.

- 12. Des mécanismes de garantie pour assurer la soutenabilité de la réforme 13 A l’instar des communes, des mécanismes de garantie sont prévus pour les EPCI : • Les garanties à 95% et 105% s’appliquent au montant de DGF par habitant perçu en 2015 • Une garantie spécifique : Les EPCI dont le CIF est supérieur à 0,5 et les EPCI dont le PF par habitant est inférieur à 50% de la moyenne de leur catégorie ont une garantie de non baisse.

- 13. Rappel des objectifs recherchés : 1) Recentrer les dotations de péréquation en resserrant le nombre de communes éligibles 2) Lisser les effets de seuil en supprimant les fractions cible de la DSR et de la DSU 3) Simplifier en supprimant la dotation nationale de péréquation tout en réallouant les montants de la DNP à la DSU et à la DSR NB : les montants de péréquation progressent dans des proportions identiques aux évolutions constatées en 2015 (+297M€) La réforme des dotations de péréquation 14

- 14. La Dotation de solidarité urbaine Conditions d’éligibilité: • 2/3 des communes de plus de 10 000 habitants (soit 659) • et 1/10 des communes dont la population est comprise entre 5 000 et 10 000 habitants sont éligibles à la DSU. • Ces communes sont classées en fonction de l’IS aujourd’hui utilisé dans la répartition de la DSU (APL, revenu par habitant, logements sociaux et potentiel financier par habitant). Répartition des attributions: 1) La DSU de base: les communes éligibles à la DSU en année n et en année n-1 bénéficient d’une DSU de base égale au montant perçu l’année précédente et les communes nouvellement éligibles bénéficient d’une attribution calculée en fonction d’un IS, de la population, d’un coefficient multiplicateur, un coefficient ZUS et ZFU et de l’effort fiscal. 2) Les garanties de sortie: les communes qui perdent leur éligibilité à la DSU en 2016 bénéficient d’une garantie de sortie égale à 90% du montant perçu en 2015. 3) La répartition des sommes correspondant à la progression de la DSU: une fois calculées la DSU de base et les garanties, la masse restante est répartie en fonction de l’IS, de la population, d’un coefficient multiplicateur (en fonction du rang DSU), un coefficient calculé en fonction de la population ZUS et ZFU et de l’effort fiscal. 15

- 15. La dotation de solidarité rurale La fraction bourg-centre de la DSR n’est pas modifiée. La fraction péréquation et la fraction cible sont fusionnées de la manière suivante: • Conditions d’éligibilité à la nouvelle fraction DSR: 2/3 des communes de moins de 10 000 habitants dont le Pfi par habitant est inférieur à 2 fois la moyenne de la strate et classées en fonction d’un indice synthétique composé du revenu par habitant (30%) et du Pfi par habitant (70%) (plus de 23 000 communes éligibles). Il s’agit d’une reprise des règles d’éligibilité à la DSR cible. • Modalités de répartition des attributions: • répartition en fonction de la population DGF, d’un indice synthétique composé du Pfi (30%), du Pfi superficiaire (10%), de la longueur de voirie (30%) et des enfants scolarisés dans l’élémentaire (30%), de l’effort fiscal et d’un coefficient de majoration variant de 0,5 à 4 en fonction du rang de classement. • Garantie de baisse limitée à 95% du montant perçu l’année précédente et garantie de hausse limitée à 120% du montant perçu l’année précédente.16

- 16. La dotation nationale de péréquation • La DNP bénéficie à 23 034 communes en 2015. Toutefois, seules 79 communes sont éligibles uniquement à la DNP. • Afin de simplifier les dotations communales, la DNP est supprimée • Les ressources de la DNP (794 M€) sont réparties entre la DSU et la DSR à proportion des attributions revenant aux communes plus de 10 000 hab (DSU) et de moins de 10 000 hab (DSR). • Les montants de DNP 2015 seront inclus dans les garanties pour les communes qui perdront leur éligibilité en 2016. 17

- 17. Les effets attendus de la réforme 18 • Pour les communes : • près de 15 % des communes enregistreraient une progression de leur DGF malgré la contribution au redressement des finances publiques ; • Pour plus de la moitié des communes (57%), la progression de la péréquation et la réforme de la DGF permettraient de réduire leur contribution au redressement des finances publiques. Grâce à ces réformes, la contribution au redressement de ces communes serait en effet inférieure à 1.84 % de leurs recettes réelles de fonctionnement ; • Pour un peu plus d’un quart des communes (28%), la baisse de la DGF entre 2015 et 2016 représenterait entre 1,84 % et 5 % de leurs recettes réelles de fonctionnement. • Pour 94 communes, la baisse de la DGF entre 2015 et 2016 serait supérieure à 5 % des recettes réelles de fonctionnement 2016.

- 18. Les effets attendus de la réforme 19 • Pour les EPCI • Pour 80% des EPCI, la réforme de la DGF permettrait de réduire leur contribution au redressement des finances publiques. Grâce la réforme de la DGF, la contribution au redressement de ces EPCI serait en effet inférieure à 2,51 % de leurs recettes réelles de fonctionnement ; • Pour 20% des EPCI, la baisse de la DGF entre 2015 et 2016 représenterait entre 2.51% % et 5 % de leurs recettes réelles de fonctionnement; • 10 EPCI enregistreraient une baisse représentant plus de 5 % de leurs recettes réelles de fonctionnement.

- 19. La progression des crédits du FPIC et les ajustements en faveur des communes éligibles à la DSU et la DSR cible 20 • Ressources du fonds en 2016 : 1 Md € (soit une progression de 220 M € par rapport à 2015) • Seuil d’assujettissement à un prélèvement au titre du FPIC: • >= 90% du PFIA moyen par habitant. • Sont exclus du reversement les territoires dont l’EFA est inférieur à 1. • Dans la répartition interne, les communes classées parmi les 250 premières communes éligibles à la DSU et les 2 500 premières communes éligibles à la DSR rénovée sont exonérées de contribution au titre du FPIC.

- 20. 21 Le soutien à l’investissement public local 1 – La création d’un fonds dotés de 1 Md d’euros • Une enveloppe de 500 millions d’euros pour soutenir les investissements des communes et intercommunalités en matière de • rénovation thermique, transition énergétique, développement des énergies renouvelables • mise aux normes des équipements publics, • développement d’infrastructures en faveur de la mobilité ou de l’accueil de populations nouvelles (notamment construction de logements et d’équipements publics ) • Une enveloppe de 500 millions d’euros dédiée aux territoires ruraux et aux villes petites et moyennes : • 300 M€ destinés aux communes de moins de 50 000 habitants pour soutenir des opérations d’investissement dans le cadre d’un projet de développement du territoire; • 200 M€ pour pérenniser, en 2016, l’abondement exceptionnel de la DETR décidé en 2015.

- 21. 22 Le soutien à l’investissement public local 2 – Autre mesure de soutien à l’investissement local : l’élargissement de l’assiette du FCTVA Les dépenses acquittées, à compter de 2016, par les collectivités pour l’entretien des bâtiments publics deviennent éligibles au FCTVA. Montant estimé de la mesure en année pleine : 143 millions d’euros

- 22. 23 Principales mesures fiscales 1 – la révision des quotes-parts de CVAE allouées aux départements et aux régions ⇒ Transfert de compétences prévues par le loi NOTRe des départements vers les régions : transports non urbains de scolaires et de ports maritimes et intérieurs. Le PLF 2016 prévoit de porter de 25 % à 50 % la part de cotisation sur la valeur ajoutée des entreprises (CVAE) revenant aux régions à compter de 2017 et, corrélativement, de réduire la part revenant aux départements de 48,5 % à 23,5 %. 2 – le relèvement des seuils d’assujettissement au versement transport • Dans le cadre du plan d’actions en faveur des TPE et PME • Relèvement de tous les seuils de 9 et 10 salariés à 11 salariés, notamment en matière de formation professionnelle et de versement transport. • Une compensation financière prévue. Le montant provisionnel est estimé à 105 M€ / an.

- 23. 24 Mesures diverses pour mémoire • Fusion des fonds calamités publiques et catastrophes naturelles; • Ajustement des critères de répartition de la DPV pour la répartition 2016; • Financement de l’augmentation de la capacité d’intervention de soutien aux collectivités ayant contracté des emprunts structurés à risque; • Actualisation des fractions de TICPE et de TSCA allouées en compensation des transferts de compétence de l’Etat vers les collectivités.