09.09.2014 báo cáo lần đầu công ty cổ phần traphaco (vpbs)

•

0 j'aime•2,236 vues

09.09.2014 báo cáo lần đầu công ty cổ phần traphaco thực hiện bởi Công ty chứng khoán VPBS

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (16)

En vedette

En vedette (20)

Similaire à 09.09.2014 báo cáo lần đầu công ty cổ phần traphaco (vpbs)

Similaire à 09.09.2014 báo cáo lần đầu công ty cổ phần traphaco (vpbs) (20)

Plus de Trang vàng GMP | Công ty cổ phần GMPc Việt Nam

Plus de Trang vàng GMP | Công ty cổ phần GMPc Việt Nam (8)

Dernier

Dernier (20)

09.09.2014 báo cáo lần đầu công ty cổ phần traphaco (vpbs)

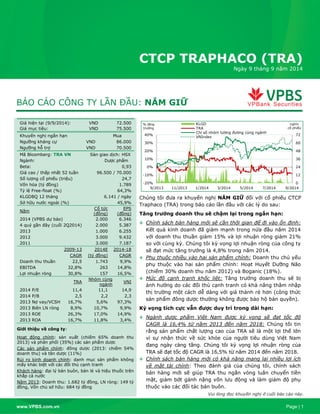

- 1. www.VPBS.com.vn Page | 1 BÁO CÁO CÔNG TY LẦN ĐẦU: NẮM GIỮ Giá hiện tại (9/9/2014): VND 72.500 Giá mục tiêu: VND 75.500 Khuyến nghị ngắn hạn Mua Ngưỡng kháng cự VND 86.000 Ngưỡng hỗ trợ VND 70.500 Mã Bloomberg: TRA VN Sàn giao dịch: HSX Ngành: Dược phẩm Beta: 0,93 Giá cao / thấp nhất 52 tuần 96.500 / 70.000 Số lượng cổ phiếu (triệu) 24,7 Vốn hóa (tỷ đồng) 1.789 Tỷ lệ Free-float (%) 64,3% KLGDBQ 12 tháng 6.141 / ngày Sở hữu nước ngoài (%) 45,9% Năm Cổ tức (đồng) EPS (đồng) 2014 (VPBS dự báo) 2.000 6.346 4 quý gần đây (cuối 2Q2014) 2.000 5.387 2013 1.000 6.255 2012 3.000 9.432 2011 3.000 7.187 2009-13 2014E 2014-18 CAGR (tỷ đồng) CAGR Doanh thu thuần 22,5 1.743 9,9% EBITDA 32,8% 263 14,8% Lợi nhuận ròng 30,8% 157 16,5% TRA Nhóm cùng ngành VNI 2014 P/E 11,4 11,1 14,9 2014 P/B 2,5 2,2 2,3 2013 Nợ vay/VCSH 16,7% 5,6% 97,3% 2013 Biên LN ròng 8,9% 10,7% 9,9% 2013 ROE 26,3% 17,0% 14,9% 2013 ROA 16,7% 11,8% 3,4% Giới thiệu về công ty: Hoạt động chính: sản xuất (chiếm 65% doanh thu 2013) và phân phối (35%) các sản phẩm dược Các sản phẩm chính: đông dược (2013: chiếm 54% doanh thu) và tân dược (11%) Rủi ro kinh doanh chính: danh mục sản phẩm không mấy khác biệt với các đối thủ cạnh tranh Khách hàng: đại lý bán buôn, bán lẻ và hiệu thuốc trên khắp cả nước Năm 2013: Doanh thu: 1.682 tỷ đồng, LN ròng: 149 tỷ đồng, Vốn chủ sở hữu: 684 tỷ đồng Chúng tôi đưa ra khuyến nghị NẮM GIỮ đối với cổ phiếu CTCP Traphaco (TRA) trong báo cáo lần đầu với các lý do sau: Tăng trƣởng doanh thu sẽ chậm lại trong ngắn hạn: Chính sách bán hàng mới sẽ cần thời gian để đi vào ổn định: Kết quả kinh doanh đã giảm mạnh trong nửa đầu năm 2014 với doanh thu thuần giảm 15% và lợi nhuận ròng giảm 21% so với cùng kỳ. Chúng tôi kỳ vọng lợi nhuận ròng của công ty sẽ đạt mức tăng trưởng là 4,8% trong năm 2014. Phụ thuộc nhiều vào hai sản phẩm chính: Doanh thu chủ yếu phụ thuộc vào hai sản phẩm chính: Hoạt Huyết Dưỡng Não (chiếm 30% doanh thu năm 2012) và Boganic (18%). Mức độ cạnh tranh khốc liệt: Tăng trưởng doanh thu sẽ bị ảnh hưởng do các đối thủ cạnh tranh có khả năng thâm nhập thị trường một cách dễ dàng với giá thành rẻ hơn (công thức sản phẩm đông dược thường không được bảo hộ bản quyền). Kỳ vọng tích cực vẫn đƣợc duy trì trong dài hạn: Ngành dược phẩm Việt Nam được kỳ vọng sẽ đạt tốc độ CAGR là 16,4% từ năm 2013 đến năm 2018: Chúng tôi tin rằng sản phẩm chất lượng cao của TRA sẽ là một lợi thế lớn vì sự nhận thức về sức khỏe của người tiêu dùng Việt Nam đang ngày càng tăng. Chúng tôi kỳ vọng lợi nhuận ròng của TRA sẽ đạt tốc độ CAGR là 16,5% từ năm 2014 đến năm 2018. Chính sách bán hàng mới có khả năng mang lại nhiều lợi ích về mặt tài chính: Theo đánh giá của chúng tôi, chính sách bán hàng mới sẽ giúp TRA thu ngắn vòng luân chuyển tiền mặt, giảm bớt gánh nặng vốn lưu động và làm giảm độ phụ thuộc vào các đối tác bán buôn. Vui lòng đọc khuyến nghị ở cuối báo cáo này. 0 12 24 36 48 60 72 -20% -10% 0% 10% 20% 30% 40% 9/2013 11/2013 1/2014 3/2014 5/2014 7/2014 9/2014 nghìn cổ phiếu % tăng trưởng KLGD TRA Chỉ số nhóm tương đương cùng ngành VNIndex CTCP TRAPHACO (TRA) Ngày 9 tháng 9 năm 2014

- 2. www.VPBS.com.vn Page | 2 NỘI DUNG TỔNG QUAN NGÀNH DƯỢC................................................................................................................3 Ngành dược Việt Nam vẫn đang có tiềm năng lớn .........................................................................3 Trung Quốc và Ấn Độ là hai kênh cung cấp lớn nhất cho nguồn nhập khẩu thuốc và nguyên vật liệu của Việt Nam............................................................................................................................4 Thuốc đông dược: 70% nguyên liệu đến từ Trung Quốc .................................................................5 THÔNG TIN DOANH NGHIỆP ..............................................................................................................6 TỔNG QUAN .............................................................................................................................6 Công ty con và công ty liên kết...................................................................................................7 Cơ cấu cổ đông và ban lãnh đạo .................................................................................................8 Thuốc đông dược là mặt hàng bán chạy nhất................................................................................9 Doanh thu và lợi nhuận của TRA đạt mức tăng trưởng khá cao trong những năm gần đây................ 11 Nhưng tốc độ tăng trưởng đang có dấu hiệu suy giảm ................................................................. 12 Thách thức cho sự tăng trưởng trong tương lai ........................................................................... 13 Năng lực sản xuất ................................................................................................................... 16 Phân phối sản phẩm................................................................................................................ 17 Nguồn khai thác thảo dược nội địa = chi phí nguyên liệu đầu vào khá thấp (37% trong năm 2013)... 18 Các chỉ số thanh khoản rất tốt và đang được cải thiện ................................................................. 18 Kế hoạch kinh doanh của ban lãnh đạo trong năm 2014 .............................................................. 19 CÁC CÔNG TY DƯỢC TIÊU BIỂU ....................................................................................................... 20 CÁC CÔNG TY ĐÔNG DƯỢC ĐẠI CHÚNG KHÁC ................................................................................... 22 ĐỊNH GIÁ ...................................................................................................................................... 23 Các giả định chính................................................................................................................... 23 Phương pháp định giá DCF ....................................................................................................... 24 Phương pháp định giá dựa trên thị trường .................................................................................. 25 Giá mục tiêu........................................................................................................................... 25 Phân tích kỹ thuật................................................................................................................... 26 KẾT LUẬN...................................................................................................................................... 27

- 3. www.VPBS.com.vn Page | 3 TỔNG QUAN NGÀNH DƢỢC Ngành dược Việt Nam vẫn đang có tiềm năng lớn Đến cuối năm 2012, Việt Nam có tổng cộng 183 doanh nghiệp sản xuất thuốc, trong đó một nửa là các doanh nghiệp sản xuất tân dược. Đặc điểm chủ đạo của ngành dược Việt Nam là sự phụ thuộc phần nhiều vào cả nguồn nguyên liệu lẫn sản phẩm nhập khẩu. Hàng năm, các công ty dược trong nước phải nhập khẩu đến 90% nhu cầu về nguyên liệu từ các quốc gia như Trung Quốc và Ấn Độ. Trong khi đó, giá trị thuốc sản xuất trong nước chỉ đạt 50% so với tổng giá trị thuốc tiêu thụ tại Việt Nam. Quy mô ngành dược Việt Nam Cơ cấu thuốc tiêu thụ trong năm 2013 Nguồn: Báo cáo BMI về ngành Dược phẩm và Y tế Việt Nam Q2/2014 Ngành dược phẩm của Việt Nam vẫn đang có nhiều tiềm năng phát triển. Tốc độ tăng trưởng dân số ổn định, sự nhận thức về sức khỏe của tầng lớp trung lưu, và khả năng tiếp cận thuốc ngày càng được cải thiện là những yếu tố giúp ngành dược Việt Nam giữ vững tốc độ tăng trưởng cao trong thời gian tới. Từ năm 2013 đến năm 2018, tổ chức Business Monitor International (BMI) dự đoán doanh thu ngành dược sẽ đạt tốc độ tăng trưởng lũy kế hàng năm (CAGR) là 16,4%. Tuy vậy, để tận dụng được tối đa những tiềm năng này, ngành dược sẽ phải có giải pháp kịp thời cho những khó khăn về mặt cơ cấu sau: Xu hướng “sính ngoại”: Cả người tiêu dùng lẫn bác sĩ trong nước đều ưa chuộng các sản phẩm nhập khẩu. Nhận định chung của người tiêu dùng là thuốc trong nước được sản xuất từ các cơ sở sản xuất lạc hậu với cơ chế kiểm soát chất lượng còn k m cỏi. Sự trùng lặp về danh mục sản phẩm: Các công ty dược tại Việt Nam thường không chú trọng việc đầu tư R&D để sáng chế thuốc bản quyền vì quá trình phát triển một loại thuốc mới thường rất tốn k m và đòi hỏi nhiều thời gian. Phần lớn các doanh nghiệp trong nước đều bằng lòng với việc sản xuất các danh mục sản phẩm tương tự nhau nhằm giảm thiểu rủi ro kinh doanh. Cơ sở hạ tầng công nghệ còn yếu: Việt Nam vẫn là nước đi sau so với các quốc gia trong khu vực trong lĩnh vực sinh dược và hóa dược. Nếu không chú trọng phát triển cơ sở hạ tầng công nghệ, công tác sản xuất các hoạt chất dược phẩm (API) trong nước sẽ gặp rất nhiều hạn chế. Điều này sẽ khiến Việt Nam tiếp tục phải phụ thuộc vào các nguồn cung ứng nguyên liệu từ thị trường thế giới. Thuốc nội 47% Thuốc nhập khẩu 53% Đến cuối năm 2012, Việt Nam có tổng cộng 183 doanh nghiệp sản xuất thuốc. Tổ chức BMI dự phóng ngành dược phẩm Việt Nam sẽ tăng trưởng với tốc độ CAGR là 16,4% từ năm 2013 đến năm 2018.

- 4. www.VPBS.com.vn Page | 4 Trung Quốc và Ấn Độ là hai kênh cung cấp lớn nhất cho nguồn nhập khẩu thuốc và nguyên vật liệu của Việt Nam Nhập khẩu thuốc trong nửa đầu năm 2014 (6T2014) Nhập khẩu nguyên vật liệu cho công tác sản xuất thuốc (1Q2014) Nguồn: Bộ Công thương Việt Nam Như đã đề cập ở trên, thuốc nhập khẩu chiếm hơn một nửa lượng tiêu thụ tại Việt Nam. Nguyên nhân của sự chênh lệch này là do người tiêu dùng vẫn còn tâm lý sính ngoại và do quy định pháp lý trong nước vẫn chưa thật sự công bằng đối với các doanh nghiệp nội. Ví dụ, chi phí quảng cáo cho các công ty dược nội địa chỉ được phép chiếm tối đa 15% doanh thu hàng năm, trong khi các doanh nghiệp dược phẩm nước ngoài được hạn mức lên tới 30% doanh thu. Hiện nay, Ấn Độ là nước xuất khẩu dược phẩm chính vào thị trường Việt Nam và có tổng giá trị nhập khẩu chiếm 14% tổng nhập khẩu thuốc trong 6T2014. Theo nghiên cứu từ Bộ Y tế, do chuyên môn ngành hóa dược vẫn còn thấp nên Việt Nam chỉ có thể sản xuất một lượng nhỏ các loại API (API – nguyên liệu chủ yếu của thuốc tân dược), đa phần được bào chế đơn giản và có giá trị thấp, ví dụ như các hợp chất amoxicilin trihydrat được sử dụng trong sản xuất thuốc kháng sinh. Các loại API sản xuất tại Việt Nam, tuy số lượng còn rất thấp nhưng phải cạnh tranh khốc liệt về giá thành sản phẩm với các loại nhập khẩu từ các nước lân cận. Theo Bà Đặng Thị Kim Lan, Phó chủ tịch CTCP Dược Mekophar, các nhà sản xuất API tại Ấn Độ và Trung Quốc luôn đặt giá thành của họ thấp hơn một bậc với Việt Nam để giữ thị phần của mình. Hiện tại, Trung Quốc là nước xuất khẩu Triệu USD 6T2014 6T2013 % Thay đổi Ấn Độ 131 116 13,5% Pháp 107 129 -17,3% Đức 96 71 35,2% Hàn Quốc 78 74 5,5% Anh 60 37 61,2% Ý 54 44 22,7% Thụy Sỹ 53 47 13,6% Mỹ 33 29 15,4% Bỉ 32 34 -5,8% Thái Lan 25 29 -13,4% Trung Quốc 25 21 15,8% Ai-len 24 32 -26,9% Úc 23 21 10,9% Áo 21 15 38,5% Khác 201 190 5,6% Tổng 963 890 8,3% Ấn Độ 14% Pháp 11% Đức 10% Hàn Quốc 8%Anh 6% Ý 6% Thụy Sỹ 6% Mỹ 3% Bỉ 3% Khác 33% Tổng nhập khẩu 6T2014: 963 triệu USD Triệu USD 1Q2014 1Q2013 % Thay đổi Trung Quốc 47 32 44,2% Ấn Độ 13 12 15,2% Áo 4 5 -26,0% Tây Ban Nha 3 2 55,1% Ý 1 1 37,1% Pháp 1 2 -25,6% Thụy Sỹ 1 1 -20,6% Đức 1 3 -60,2% Anh 1 1 45,9% Hàn Quốc 1 1 -15,5% Nhật 0 0 12,6% Khác 8 6 41,2% Tổng 82 65 25,4% Trung Quốc 57% Ấn Độ 17% Áo 4% Tây Ban Nha 4% Khác 18% Tổng nhập khẩu 1Q2014: 82 triệu USD Thuốc nhập khẩu chiếm hơn 50% thị phần trong ngành dược phẩm của Việt Nam.

- 5. www.VPBS.com.vn Page | 5 nguyên phụ liệu dược phẩm chính vào Việt Nam, có tỷ trọng chiếm 57% tổng giá trị nhập khẩu trong 1Q2014. Trong bối cảnh tranh chấp giữa Việt Nam và Trung Quốc trên biển Đông, chúng tôi nhận định rằng các ảnh hưởng tới giá thành nguyên vật liệu, nếu có, sẽ chỉ xảy ra từ năm 2015 vì các doanh nghiệp dược phẩm trong nước thường dự trữ một lượng tồn kho đủ cho các hoạt động sản xuất trong vòng bốn đến năm tháng. Thuốc đông dược: 70% nguyên liệu đến từ Trung Quốc Tại thời điểm hiện tại, phân khúc đông được tại Việt Nam vẫn chỉ chiếm một thị phần nhỏ, khoảng 10% tổng doanh thu toàn ngành. Bên cạnh Traphaco, chỉ có hai công ty dược phẩm đại chúng khác tham gia vào việc sản xuất và phân phối sản phẩm đông dược: CTCP Dược phẩm OPC (OPC-HSX) và CTCP Dược phẩm Lâm Đồng (LDP-HNX). Hàng năm, 70% nhu cầu trong nước về nguyên phụ liệu đông dược (các loại thảo mộc và chiết xuất thảo dược) được nhập khẩu từ Trung Quốc, mặc dù nước ta có tới 4.000 loại thảo dược với năng suất từ 10.000 đến 20.000 tấn mỗi năm. Nguyên nhân chính đằng sau nghịch lý này là: Việt Nam thiếu các dự án trồng trọt có quy mô lớn: Công tác trồng trọt và thu hoạch dược liệu trong nước còn khá phân tán và thường được tổ chức dưới hình thức nhỏ lẻ hoặc hộ gia đình. Các nhà phân phối nhỏ trong nước và các thương nhân nước ngoài thường sẽ mua dược liệu trực tiếp từ nông dân, sau đó phân phối lại cho người tiêu dùng trong nước. Thương nhân Trung Quốc thường thu mua cây nguyên liệu từ nông dân Việt Nam, đem về Trung Quốc để xử lý, sau đó bán lại cho các doanh nghiệp trong nước. Lo ngại về chất lượng của các cây trồng trong nước: Trong một nghiên cứu thực hiện vào đầu năm 2013, Viện Kiểm nghiệm Thuốc Trung ương Việt Nam ghi nhận có tới 60% số mẫu kiểm nghiệm lấy từ các phòng khám y học cổ truyền thuộc sở hữu của Nhà nước không đạt tiêu chuẩn. Trong đó, có một số mẫu đã được trộn với cát, xi măng và nhiều thành phần độc hại khác. Các cửa hàng bán lẻ dược liệu tại Việt Nam Nguồn: VPBS thu thập Hạ tầng công nghệ chưa phát triển: Chiết xuất thảo dược là một trong những thành phần chính để sản xuất đông dược. Tuy nhiên, cơ sở hạ tầng và công nghệ hiện nay của Việt Nam vẫn chưa đủ để thực hiện chiết xuất cho một số loại thảo dược có giá trị cao (như gỗ trầm). Điều này đồng nghĩa với việc nước ta phải xuất khẩu nguyên liệu thô và nhập khẩu lại chiết xuất thảo dược từ các nước có công nghệ phát triển hơn.

- 6. www.VPBS.com.vn Page | 6 THÔNG TIN DOANH NGHIỆP TỔNG QUAN CTCP Traphaco (mã cổ phiếu: TRA-HSX) được thành lập vào năm 1972 và tiền thân là một phòng ban thuộc Cục Đường sắt Việt Nam. Văn phòng này phụ trách việc tổng hợp và phân phối các vật tư y tế cơ bản nhằm đáp ứng nhu cầu chăm sóc sức khỏe của người lao động. Vào tháng 6 năm 1993, phòng y tế này được tách ra thành một công ty trực thuộc Nhà nước có tên gọi là Công ty Dược phẩm Đường Sắt (Raphaco). Tại thời điểm thành lập, Raphaco có vốn điều lệ là 150 triệu đồng, khoảng 80 nhân viên và một dây chuyền sản xuất cũ trên khuôn viên rộng 150 m2 . Vào tháng 1 năm 2000, công ty cổ phần hóa thành công (45% vốn cổ phần vẫn do Nhà nước nắm giữ) và đổi tên thành Công ty Dược phẩm Giao thông Vận tải (Traphaco). Ngày 26 tháng 11 năm 2008, TRA chính thức được niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh (HSX). Hiện nay, TRA đang là công ty đứng đầu (về cả doanh thu và vốn hóa thị trường) trong phân khúc đông dược của ngành dược phẩm Việt Nam. Các hoạt động kinh doanh chính của công ty bao gồm hoạt động sản xuất và phân phối dược phẩm, đặc biệt là các thuốc đông dược. Trong năm 2013, công ty ghi nhận doanh thu thuần đạt 1.628 tỷ đồng, trong đó khoảng 50% doanh thu đến từ các sản phẩm đông dược do công ty tự sản xuất. Các sản phẩm tiêu biểu của Traphaco Nguồn: TRA, VPBS thu thập TRA hiện đang dẫn đầu trong phân khúc đông dược.

- 7. www.VPBS.com.vn Page | 7 Công ty con và công ty liên kết Cơ cấu tổ chức của TRA và doanh thu chưa hợp nhất trong năm 2013 (*): CTCP Dược & Vật tư Y tế Quảng Trị; (**): CTCP Dược & Vật tư Y tế Thái Nguyên Nguồn: TRA, VPBS thu thập Công ty TNHH Một thành viên Traphaco Sapa (Traphaco Sapa) Vồn điều lệ: 6,7 tỷ đồng Traphaco Sapa được thành lập vào năm 1998 và là cơ sở cung cấp nguyên phụ liệu cho công tác sản xuất đông dược của Traphaco. Đặt trụ sở tại tỉnh Lào Cai, Traphaco Sapa chủ yếu mua thảo mộc trực tiếp từ người trồng trọt tại địa phương. Nông dân địa phương được TRA hỗ trợ cả về mặt công nghệ lẫn tài chính nhằm đảm bảo chất lượng của cây trồng đáp ứng được tiêu chí GACP (tiêu chí trồng trọt và thu hoạch tốt) của WHO. Traphaco Sapa hàng năm cung cấp từ 50% đến 60% nhu cầu nguyên phụ liệu của TRA. CTCP Công nghệ cao Traphaco High-Tech (Traphaco CNC) Vốn điều lệ: 63 tỷ đồng Traphaco CNC đi vào hoạt động từ năm 2007 và được thành lập từ vốn cổ phần đóng góp từ các cán bộ và công nhân viên của TRA. Traphaco CNC chịu trách nhiệm sản xuất gia công các sản phẩm thuốc đông dược cho TRA (khách hàng

- 8. www.VPBS.com.vn Page | 8 duy nhất của Traphaco CNC). Cuối năm 2011, TRA đã tăng tỷ lệ sở hữu tại Traphaco CNC từ 15% (năm 2010) lên mức 51%. Tại Đại hội Cổ đông thường niên năm 2013, ban điều hành của TRA bày tỏ mong muốn nâng tỷ lệ sở hữu tại Traphaco CNC lên tới 90% và đã đề nghị cổ đông ủy thác cho ban điều hành toàn quyền quyết định. Tuy nhiên đề xuất này đã bị Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC) bác bỏ (SCIC sở hữu 35,7% cổ phần của TRA và là cổ đông lớn nhất). Trong bài phát biểu tại đại hội, đại diện SCIC đã bày tỏ lo ngại về giá mua thỏa thuận cổ phiếu của Traphaco CNC và nhấn mạnh rằng vốn cổ phần hiện nay của TRA trong Traphaco CNC (51%) là đủ để TRA kiểm soát các quyết định chiến lược của công ty con này. Chúng tôi tin vào việc TRA sẽ mua tiếp cổ phần còn lại trong Traphaco CNC trong tương lai gần, tuy rằng thời điểm chính xác lẫn giá mua vẫn đang là những câu hỏi mở. Việc mua thêm cổ phần của Traphaco CNC sẽ không chỉ giúp TRA tăng lợi nhuận mà còn tăng tính minh bạch và hiệu quả trong quản trị công ty. Đối với việc định giá cổ phiếu Traphaco CNC, chúng tôi cho rằng quá trình thương thảo sẽ chịu sự giám sát chặt chẽ vì Bà Vũ Thị Thuận, Chủ tịch Hội đồng Quản trị (HĐQT) của TRA, và Ông Trần Túc Mã, Tổng Giám đốc của TRA, cũng nằm trong HĐQT của Traphaco CNC và sở hữu lần lượt 4,8% và 3,1% cổ phần của Traphaco CNC. CTCP Dƣợc & Vật tƣ Y tế Đắk Lắk (vốn điều lệ: 12,9 tỷ đồng), CTCP Dƣợc và Vật tƣ Y tế Quảng Trị (vốn điều lệ: 2,9 tỷ đồng) và CTCP Dƣợc và Vật tƣ Y tế Thái Nguyên (vốn điều lệ: 4,3 tỷ đồng) là các công ty mà TRA đã thâu tóm (qua việc mua cổ phần) nhằm mở rộng mạng lưới phân phối. Trong quá khứ, các công ty này là các doanh nghiệp quốc doanh và được Nhà nước ủy quyền để phân phối thuốc và dụng cụ y tế trong khu vực nhất định. Theo như cuộc trao đổi gần đây giữa chúng tôi và đại diện của TRA, công ty hiện chưa có ý định tăng tỷ lệ sở hữu tại ba công ty này. Cơ cấu cổ đông và ban lãnh đạo Danh sách các cổ đông lớn # Cổ phiếu Tỷ lệ sở hữu TCT Đầu tư & Kinh doanh Vốn NN (SCIC) 8.801.496 35,67% Quỹ Vietnam Azalea Fund (VAF) 6.167.492 24,99% Quỹ Vietnam Holding (Vietnam Holding) 2.200.528 8,92% Citigroup Global Markets Ltd. (Citigroup) 1.315.760 5,33% Trần Túc Mã (CEO) 628.800 2,55% Vũ Thị Thuận (Chủ tịch HĐQT) 345.884 1,40% Hội đồng Quản trị Chức vụ Ghi chú Vũ Thị Thuận Chủ tịch 34 năm làm việc tại công ty Trần Túc Mã Phó Chủ tịch Tổng Giám đốc của TRA Nông Hữu Đức Thành viên 19 năm làm việc tại công ty Lê Tuấn Thành viên Đại diện của VAF Nguyễn Thị Lan Thành viên 21 năm làm việc tại công ty Phan Quốc Công Thành viên Tổng Giám đốc cũ của ICP (*) Trần Mạnh Hữu Thành viên Đại diện SCIC Ban điều hành Chức vụ Ghi chú Trần Túc Mã Tổng Giám đốc 22 năm làm việc tại công ty Hoàng Thị Rược Phó Giám đốc 30 năm làm việc tại công ty Nguyễn Huy Văn Phó Giám đốc 20 năm làm việc tại công ty Đinh Trung Kiên Kế toán trưởng 19 năm làm việc tại công ty Cơ cấu cổ đông Năm # Cổ phiếu lưu hành 2014 24.673.300 2013 24.673.300 2012 12.336.667 2011 12.336.667 2010 12.336.667 (*) Công ty Hàng Gia dụng Quốc tế Nguồn: TRA, VPBS thu thập Chúng tôi tin rằng Traphaco CNC sẽ dần được hợp nhất 100% vào TRA.

- 9. www.VPBS.com.vn Page | 9 Thuốc đông dược là mặt hàng bán chạy nhất Cơ cấu doanh thu của TRA Cơ cấu lợi nhuận gộp của TRA Nguồn: TRA, VPBS thu thập Nguồn: TRA, VPBS thu thập Trong năm 2013, các sản phẩm do TRA tự sản xuất lần lượt chiếm 65% tổng doanh thu và 83% lợi nhuận gộp của công ty. Nhóm sản phẩm chủ đạo của TRA bao gồm 18 mặt hàng thuốc (cả đông dược và tây dược) có đóng góp lần lượt 65% và 62% vào tổng doanh thu sản xuất của TRA trong năm 2011 và 2012. Trong năm 2012, ba sản phẩm bán chạy nhất của TRA là Hoạt Huyết Dưỡng Não (HHDN) - chiếm 29,9% doanh thu sản xuất, Boganic - chiếm 17,9%, và Didicera - chiếm 4,6%. Nguồn: TRA, VPBS thu thập Thuốc do TRA sản xuất chủ yếu là các loại thuốc không kê đơn và công thức không được bảo vệ bởi luật bản quyền. Tuy vậy, TRA vẫn nắm giữ bản quyền đối với tên thương hiệu cho các sản phẩm như Boganic hay Didicera. Thêm vào đó, thương hiệu Traphaco đã có một vị trí nhất định trong tâm trí người tiêu dùng Việt Nam nhờ có chất lượng vượt trội so với các công ty đối thủ. 18% 17% 14% 11% 54% 58% 56% 54% 28% 25% 30% 35% 0% 20% 40% 60% 80% 100% 2010A 2011A 2012A 2013A Hàng tân dược Hàng đông dược Hàng phân phối 21% 22% 18% 15% 76% 75% 71% 78% 7% 0% 20% 40% 60% 80% 100% 2010A 2011A 2012A 2013A Hàng tân dược Hàng đông dược Hàng phân phối Nhóm thuốc Tên thuốc Giá trị sử dụng 2010A 2011A 2012A 2010A 2011A 2012A T-B Mouth rinse Vệ sinh răng miệng 9,1 24,5 30,4 1,5% 3,0% 3,1% Methorphan Thuốc ho 1,3 16,3 30,2 0,2% 2,0% 3,1% Antot-Philatop Thực phẩm chức năng 16,7 13,0 21,0 2,7% 1,6% 2,1% Dibetalic Kem bôi da 2,8 9,1 9,5 0,4% 1,1% 1,0% Stilux An thần 4,4 7,3 7,3 0,7% 0,9% 0,7% Levigatus Kem bôi 2,1 5,6 6,7 0,3% 0,7% 0,7% Avicream Kem bôi da 1,1 5,0 5,9 0,2% 0,6% 0,6% Amorvita Vi-ta-min 3,4 4,9 2,5 0,5% 0,6% 0,2% Azithromycin Kháng sinh 1,3 4,4 1,8 0,2% 0,5% 0,2% Doanh thu từ nhóm thuốc tân dƣợc chính 42,2 90,1 115,2 6,8% 11,2% 11,6% Hoạt huyết dưỡng não Tuần hoàn máu lên não 81,9 254,5 296,3 13,1% 31,5% 29,9% Boganic Trị các bệnh về gan 74,5 147,6 177,3 11,9% 18,3% 17,9% Didicera Trị đau khớp 20,0 40,2 45,6 3,2% 5,0% 4,6% Dưỡng Cốt Hoàn Bổ dưỡng xương 3,3 19,1 36,3 0,5% 2,4% 3,7% Slaska Thuốc ho 17,7 23,4 18,3 2,8% 2,9% 1,9% Thập Toàn Đại Bổ Thực phẩm chức năng 4,9 10,1 14,5 0,8% 1,3% 1,5% Viên Sáng Mắt Bổ dưỡng mắt 6,0 13,1 13,0 1,0% 1,6% 1,3% Ampelop Chống viêm dạ dày 5,4 9,4 9,4 0,9% 1,2% 0,9% Hà Thủ Ô Thực phẩm chức năng 2,1 4,9 3,7 0,3% 0,6% 0,4% Doanh thu từ nhóm thuốc đông dƣợc chính 215,8 522,3 614,4 34,6% 64,7% 62,0% Doanh thu từ các nhóm thuốc khác 366,3 195,1 260,6 58,7% 24,2% 26,3% Tổng doanh thu hàng sản xuất 624,3 807,5 990,1 100,0% 100,0% 100,0% Doanh thu (tỷ đồng) Tân dược Đông dược % Doanh thu hàng s/x Mảng sản xuất đóng góp lần lượt 65% và 83% vào doanh thu và lợi nhuận gộp của TRA trong năm 2013.

- 10. www.VPBS.com.vn Page | 10 Boganic – chữa bệnh về gan Thành phần nguyên liệu chính của Boganic Giá bán buôn: 1.320 (đồng/viên) Ác-ti-sô Rau đắng đất Bìm bìm biếc Sản phẩm Boganic đã có mặt trên thị trường Việt Năm trên 15 năm; thương hiệu sản phẩm được bảo hộ bởi Cục Bản quyền Việt Nam. Theo như nghiên cứu mới nhất của IMS Health, Boganic có thị phần lớn nhất (21%) trong nhóm sản phẩm đồng hạng trong 1Q2014. Sản phẩm đã được TRA thử nghiệm lâm sàng thành công. Các sản phẩm cạnh tranh với Boganic (đồng/viên) Giá bán buôn: 1.250 đồng Giá bán buôn: 1.200 đồng Giá bán buôn: 375 đồng Giá bán buôn: 210 đồng HHDN – tuần hoàn máu lên não Thành phần nguyên liệu chính của HHDN Giá bán buôn: 620 (đồng/viên) Cao đinh lăng Cao bạch quả Sản phẩm HHDN đã có mặt trên thị trường Việt Nam trên 18 năm. Theo nghiên cứu mới nhất của IMS Health, HHDN và sản phẩm cùng dòng Cebraton (cũng của TRA) chiếm thị phần lớn nhất (22%) trong nhóm sản phẩm đồng hạng trong 1Q2014. Sản phẩm đã được TRA thử nghiệm lâm sàng thành công. Các sản phẩm cạnh tranh của HHDN (đồng/viên) Giá bán buôn: 2.250 đồng Giá bán buôn: 1.200 đồng Giá bán buôn: 2.500 đồng Giá bán buôn: 336 đồng Nguồn: TRA, VPBS thu thập – khảo sát giá thị trường được thực hiện bởi TRA trong năm 2013

- 11. www.VPBS.com.vn Page | 11 Doanh thu và lợi nhuận của TRA đạt mức tăng trưởng khá cao trong những năm gần đây Doanh thu có mức tăng trưởng cao (2009 – 2013) Lợi nhuận có mức tăng trưởng cao (2009 – 2013) Nguồn: TRA, phân tích của VPBS Nguồn: TRA, phân tích của VPBS Từ năm 2009 đến năm 2013, doanh thu của TRA đạt tốc độ CAGR là 23%, cao hơn nhiều so với mức 18% của toàn ngành dược phẩm tại Việt Nam. Trong khi đó, tốc độ CAGR của lợi nhuận ròng là 31% trong cùng giai đoạn, cao hơn tốc độ CAGR doanh thu nhờ biên lợi nhuận đã được cải thiện theo từng năm. Theo trao đổi gần đây giữa chúng tôi với ban lãnh đạo TRA, công ty đã nâng giá bán lên từng năm đối với một số sản phẩm chính như Boganic và HHDN, trong khi giá thành sản xuất không thay đổi nhiều. Biên lợi nhuận gộp được cải thiện theo từng năm Chi phí bán hàng (% doanh thu) tăng dần từng năm Nguồn: TRA, phân tích của VPBS Nguồn: TRA, phân tích của VPBS Biên lợi nhuận gộp của TRA đã tăng mạnh từ mức 29% năm 2009 lên 43% năm 2013, chủ yếu do hoạt động của mảng sản xuất ngày càng trở nên hiệu quả hơn và nhờ vào các đợt tăng giá thành sản phẩm. Tuy vậy, biên lợi nhuận ròng chỉ tăng từ 7% năm 2009 lên 9% năm 2013, do tỷ trọng chi phí bán hang và quản lý doanh nghiệp trên doanh thu cũng đã tăng đáng kể trong giai đoạn trên. Điều này là hoàn toàn bình thường theo đánh giá của chúng tôi bởi vì các sản phẩm thuốc không kê đơn của TRA đòi hỏi chi phí phân phối và marketing khá cao để thâm nhập thị trường. 39% 41% 48% 52% 61% 6% 4% 5% 15% 8% 29% 31% 38% 41% 43% 0% 14% 28% 42% 56% 70% 2009A 2010A 2011A 2012A 2013A Hàng sản xuất Hàng phân phối TRA (hợp nhất) 13% 14% 17% 19% 20% 21% 5% 5% 7% 8% 8% 8% 7% 8% 8% 8% 9% 8% 0% 5% 10% 15% 20% 25% 2009A 2010A 2011A 2012A 2013A 6T2014 Chi phí bán hàng Chi phí quản lý Biên LN ròng

- 12. www.VPBS.com.vn Page | 12 Các chỉ số sinh lời khác như lợi suất trên vốn chủ sở hữu (ROE) và lợi suất trên tổng tài sản (ROA) của công ty cũng cho thấy tình hình kinh doanh khá khả quan: ROE tăng từ 19% lên 26% trong khi ROA tăng từ 13% lên 17% trong giai đoạn từ năm 2009 đến năm 2014. Ngoài ra, nhờ công tác quản lý dòng tiền khá hiệu quả, vòng xoay tiền mặt giảm đáng kể qua các năm. Vòng xoay tiền mặt chỉ tăng trong năm 2011 do hiệu ứng hợp nhất giữa TRA và Traphaco CNC trong năm 2011 (cổ phần sở hữu tăng từ 13% lên 51%). Chỉ số ROE và ROA đang có chiều hướng đi lên Vòng quay tiền mặt đang được cải thiện đáng kể Nguồn: TRA, phân tích của VPBS. Ghi chú: DSO = vòng quay khoản phải thu (ngày), DIO = vòng quay hàng tồn kho (ngày), DPO = vòng quay khoản phải trả (ngày), CCC = vòng luân chuyển tiền mặt (ngày) Nhưng tốc độ tăng trưởng đang có dấu hiệu suy giảm Tăng trưởng doanh thu theo từng mảng hoạt động của TRA Nguồn: TRA, phân tích của VPBS Có thể thấy, nếu đánh giá tăng trưởng doanh thu theo từng mảng từ năm 2012 trở đi, tốc độ tăng trưởng mảng sản xuất có chiều hướng chậm lại, giảm từ 30% trong năm 2011 xuống còn 24% và 11% trong hai năm tiếp theo. Trong khi đó, tốc độ tăng trưởng mảng phân phối tăng đáng kể từ 8% năm 2011 lên tương ứng 56% và 41% trong hai năm 2012 và 2013, chủ yếu nhờ hợp nhất doanh thu quý 4 năm 2012 và cả năm 2013 của Bamepharm. Tính riêng công ty mẹ TRA, mảng phân phối lần lượt tăng trưởng 23% và -14% cho năm 2012 và 2013, trong khi mức tăng tương ứng của Bamepharm là 13% và 5%. 0% 5% 10% 15% 20% 25% 30% 2009A 2010A 2011A 2012A 2013A 13% 13% 13% 14% 17% 19% 21% 24% 27% 26% ROE ROA -100 0 100 200 300 2009A 2010A 2011A 2012A 2013A 6T2014 Ngày DSO DIO DPO CCC 32% 29% 18% 30% 24% 11% -14% 66% -40% 8% 8% 56% 41% -17% -50% -30% -10% 10% 30% 50% 70% 0 200 400 600 800 1.000 1.200 2008A 2009A 2010A 2011A 2012A 2013A 6T2014 %Tỷ đồng Mảng sản xuất Mảng phân phối Tăng trưởng s/x Tăng trưởng p/p

- 13. www.VPBS.com.vn Page | 13 Thay đổi của doanh thu mảng phân phối từ năm 2011 đến năm 2013 Nguồn: TRA, phân tích của VPBS Theo nhận định của chúng tôi, TRA sẽ khó có thể lấy lại đà tăng trưởng nóng vừa qua trong giai đoạn ngắn hạn sắp tới. Chúng tôi tin rằng những năm sắp tới sẽ là khá thử thách đối với hoạt động của công ty và đòi hỏi ban lãnh đạo phải ứng phó linh hoạt với các biến động của thị trường. Thách thức cho sự tăng trưởng trong tương lai Đối thủ cạnh tranh ngày càng nhiều Do sản phẩm thuốc của TRA đều thuộc dòng generic và có công thức không được luật bản quyền bảo hộ, nên các công ty đối thủ hiện đang nhăm nhe đến vị trí đứng đầu của TRA trong phân khúc thuốc đông dược. Nguồn: TRA, VPBS thu thập Tên thuốc Sản phẩm cạnh tranh Giá thành (đồng) Hoạt Huyết Nhất nhất 2.250 Minh Não Khang (Phú Hưng) 1.400 Tuần Hoàn Não Thái Dương 2.500 Hoạt Huyết Dưỡng Não ACP 336 Hoạt Huyết Dưỡng Não Khang Minh 816 Hamega Nam Dược 1.250 Liverbil OPC 1.200 Bavegan Lâm Đồng 375 Bổ Gan Thông Mật ACP 357 B.A.R. 210 Tisore Nhất Nhất 56.500 Tê Chân Nhức Chân Bảo Nguyên 50.000 Độc Hoạt Tiêu Phong - Hoa Thiên Phú 20.000 Didicera (10.500 đồng/hộp) Hoạt Huyết Dưỡng Não (620 đồng/viên) Boganic (1.320 đồng/viên)

- 14. www.VPBS.com.vn Page | 14 Để giành lấy thị phần thuốc đông dược từ TRA, các công ty đối thủ sẵn sàng bán sản phẩm với giá thành rẻ và chiết khấu cao cho các đối tác bán lẻ và bán buôn, đồng thời chi khá “mạnh tay” cho các chiến dịch marketing (có công ty chi đến 70% tổng doanh thu cho hoạt động marketing). Tuy vậy, trong một bài phỏng vấn đăng trên tạp chí Tri Thức Trẻ đăng vào tháng 3 năm 2014, Bà Vũ Thị Thuận, Chủ tịch HĐQT của TRA, khẳng định công ty sẽ không đi theo phương hướng cạnh tranh về giá này vì đó không phải là chiến lược kinh doanh bền vững về lâu dài. Trong khi đó, công ty tiếp tục quảng cáo trên truyền hình trong các giờ vàng (từ 7 giờ đến 8 giờ tối). Chi phí cho quảng cáo thường chiếm khoảng từ 5% đến 6% doanh thu thuần mỗi năm. Ban điều hành của TRA tin rằng uy tín lâu năm trong ngành sẽ giúp công ty củng cố vị thế của mình trong mắt người tiêu dùng trong thời gian sắp tới. Nhà đầu tư quan tâm có thể xem clip quảng cáo hai sản phẩm chính của công ty và các sản phẩm cạnh tranh tại đường link dưới đây: Quảng cáo Hoạt huyết Dưỡng Não Quảng cáo Hoạt huyết Nhất Nhất www.youtube.com/watch?v=eoNsK2NH4nY www.youtube.com/watch?v=8hjbKhmYvXI Quảng cáo Boganic Quảng cáo Hamega (đối thủ Boganic) www.youtube.com/watch?v=iEocHzLbS94 www.youtube.com/watch?v=LHbuJVryqSY Nguồn: VPBS thu thập Nguồn: VPBS thu thập Doanh thu của TRA tập trung ở hai sản phẩm HHDN và Boganic Như đã đề cập ở phần trên, doanh số của HHDN và Boganic có tổng tỷ trọng chiếm khoảng 50% doanh thu thuần của mảng sản xuất. Mặc dù vậy, hai loại sản phẩm này đã có mặt trên thị trường hơn 15 năm và chúng tôi cho rằng thời hoàng kim của HHDN và Boganic đã qua. Trong những năm gần đây, công ty đã cố gắng cho ra đời một số sản phẩm mới nhưng doanh số bán ra chưa cao. Doanh thu trong năm 2013 của 14 loại sản phẩm mới chỉ đạt 58 tỷ đồng, chiếm khoảng 5% doanh thu hàng tự sản xuất của TRA. Việc dành một lượng đáng kể cho chi phí quảng cáo và tiếp thị không phải là chiến lược lâu dài của TRA.

- 15. www.VPBS.com.vn Page | 15 Chính sách kinh doanh mới sẽ cần thời gian để đi vào ổn định Đã có thời điểm thị trường dược Việt Nam tràn ngập các sản phẩm của TRA. Thuốc đông dược của công ty đã từng được ưa chuộng đến mức các nhà bán buôn và bán lẻ luôn giữ một lượng hàng tồn kho lớn để phục vụ thị trường. Theo quy luật kinh tế, khi cung vượt cầu thì biên lợi nhuận sẽ sụt giảm; điều này đã được kiểm chứng qua diễn biến thị trường trong những năm gần đây: nếu nhà bán buôn và bán lẻ tích trữ lượng lớn các sản phẩm của TRA, thì sẽ có lúc họ buộc phải bán bằng giá nhập hàng để có tiền trả cho nhà cung cấp. Vì vậy, giá thuốc của TRA ở mỗi nhà thuốc trong cùng thành phố lại có sự khác biệt rất lớn và phụ thuộc vào thanh khoản của mỗi cửa hàng. Cũng do đó, các nhà thuốc bán lẻ thường không muốn giới thiệu thuốc của TRA cho khách hàng. Đối mặt với tình hình đó, cuối năm 2013 và đầu năm nay, TRA đã thay đổi hoàn toàn chiến thuật kinh doanh của mình. Chính sách đặt mối quan hệ trực tiếp giữa TRA và các nhà bán lẻ thuốc là nền tảng thay vì các nhà phân phối, nhằm cắt giảm nguồn cung ra thị trường. Hơn nữa, công ty sẽ làm việc trực tiếp với các đối tác bán lẻ để đảm bảo thuốc của TRA được bán đúng giá, từ đó ổn định mặt bằng giá của sản phẩm trên thị trường. Trong năm 2013, cơ cấu khách hàng của TRA bao gồm 70% là đối tác bán buôn và 30% là các đối tác bán lẻ. Trong năm 2014, tỷ lệ này đã chuyển dịch sang 80% khách hàng bán lẻ và 20% khách hàng bán buôn. Số lượng khách hàng của TRA đồng thời tăng từ 10.000 đối tác trong năm 2013 lên tới 14.000 đối tác năm 2014. Tuy doanh thu có được từ một khách hàng bán lẻ là thấp hơn nhiều so với doanh thu từ một khách hàng bán buôn, nhưng về mặt lâu dài, việc loại bỏ dần nhà bán buôn ra khỏi chuỗi cung cấp cũng chính là “giấc mơ” của tất cả các nhà sản xuất. Để thực hiện triệt để chính sách bán hàng mới này, TRA sẵn sàng hủy hợp đồng đối với những khách hàng không phù hợp với chiến lược kinh doanh lâu dài của công ty. Chúng tôi tin rằng đây là nguyên nhân chính khiến doanh thu 6 tháng đầu năm 2014 của TRA giảm 15% so với cùng kỳ. Trong những năm sắp tới, ban điều hành của TRA dự phóng vòng luân chuyển tiền mặt của công ty sẽ được cải thiện đáng kể do thời gian thanh toán dưới chính sách bán hàng mới sẽ được rút ngắn lại: tiền sẽ được thu khi giao hàng đối với các hợp đồng nhỏ và trong vòng 30 ngày đối với các hợp đồng lớn. Thông tƣ 01/2012/TTLT-BYT-BTC và Thông tƣ 36/2013/TTLT-BYT-BTC đang gây khó khăn cho kênh bán hàng qua kênh điều trị Từ đầu năm 2012 cho đến nay, doanh số từ hệ điều trị (ETC) của TRA tiếp tục bị ảnh hưởng bởi Thông tư 01/2012/TTLT-BYT-BTC và Thông tư 36/2013/TTLT- BYT-BTC. Hai thông tư này thiết lập các quy chế cho công tác đấu thầu thuốc trong các bệnh viện công với ưu tiên đặc biệt đối với các gói thầu thuốc có giá rẻ nhất trong mỗi danh mục đấu thầu (ví dụ danh mục GMP-WHO, danh mục PIC/S). Thuốc của TRA thường đắt hơn các các đối thủ cạnh tranh có quy mô nhỏ khác vì có chi phí sản xuất khá cao nhằm đảm bảo chất lượng. Điều này đã làm giảm khả năng trúng thầu của TRA trong kênh ETC, dù không nhiều như đối với các công ty sản xuất tân dược. Nguyên nhân chính của việc TRA không bị ảnh hưởng nhiều từ các thông tư trên là do số lượng các công ty sản xuất thuốc đông dược đạt tiêu chuẩn GMP-WHO như TRA là thấp hơn nhiều so với các công ty thuốc tân dược có cùng tiêu chuẩn. Sản phẩm của TRA đã có lúc tràn ngập thị trường, nguồn cung lớn dẫn đến việc hạ thấp giá bán lẻ sản phẩm. Chính sách bán hàng mới sẽ hướng tới và đặt khách hàng bán lẻ là trọng tâm, thay vì khách hàng bán buôn như trước kia. Ban điều hành kỳ vọng rằng vòng luân chuyển tiền của TRA sẽ được rút ngắn lại nhờ vào chính sách bán hàng mới. Ảnh hưởng của hai thông tư trên đối với doanh thu của TRA là ít hơn nhiều so với các công ty sản xuất tân dược.

- 16. www.VPBS.com.vn Page | 16 Năng lực sản xuất Năng lực sản xuất khá cao ở hai nhà máy hiện có TRA có hai cơ sở sản xuất đều đạt tiêu chuẩn chất lượng GMP-WHO: nhà máy Hoàng Liệt chuyên sản xuất tân dược, và Traphaco CNC chuyên sản xuất thuốc đông dược. Nhà máy Hoàng Liệt – tại Hà Nội Nhà máy Traphaco CNC– tại Hưng Yên Nguồn: VPBS thu thập Nguồn: VPBS thu thập Trong năm 2013, nhà máy Hoàng Liệt hoạt động với 40% công suất thiết kế còn Traphaco CNC sản xuất tại mức 60% công suất. Tổng công suất thiết kế của hai nhà máy này có thể sản xuất tối đa 400 triệu sản phẩm mỗi năm. Nguồn: TRA Nhà máy mới ở Hƣng Yên sẽ đi vào hoạt động trong năm 2016 TRA hiện đang đầu tư 300 tỷ đồng vào nhà máy mới ở Hưng Yên. Nhà máy mới với tên gọi Nhà máy Sản xuất Thuốc Việt Nam có công suất thiết kế tối đa là 15 triệu sản phẩm mỗi năm. TRA ước tính dự án đầu tư này có tỷ lệ hoàn vốn là 22,1%. Cuối năm 2013, công ty đã nhận được giấy chứng nhận quyền sử dụng đất cho mảnh đất rộng 3,6 héc-ta trong tổng diện tích 5 héc-ta được quy hoạch cho dự án nhà máy mới. Việc giải phóng mặt bằng sơ bộ đã được triển khai. TRA dự kiến việc xây dựng nhà máy mới sẽ được hoàn thành vào năm 2016. Với công suất dồi dào từ hai nhà máy hiện có, kế hoạch sản xuất của TRA tại nhà máy mới vẫn còn là một câu hỏi. Tuy vậy, chúng tôi cho rằng nhà máy mới này sẽ được thiết kế theo tiêu chuẩn PIC/S hoặc GMP-EU nhằm mở đường cho TRA tiếp cận thị trường của các nước phát triển. Dây chuyền sản xuất Năng suất tối đa (đơn vị / ca) Công suất thực tế Viên nén 1.000.000 40% Kem mỡ 16.000 30% Viên nang mềm 200.000 70% Thuốc nhỏ mắt 30.000 70% Thuốc nước 10.000 26% Thuốc uống dùng ngoài 20.000 40% Tổng 1.276.000 45%

- 17. www.VPBS.com.vn Page | 17 Traphaco Sapa là cơ sở cung ứng nguyên liệu chính cho công tác sản phẩm đông dƣợc của TRA Đất trồng trọt của Traphaco Sapa Quy trình chiết xuất – Trapahco Sapa Nguồn: VPBS thu thập Nguồn: VPBS thu thập Ngoài hai nhà máy sản xuất kể trên, TRA còn có một nhà máy dược liệu ở Sapa, Lào Cai. Nhà máy này do Traphaco Sapa, công ty con mà TRA sở hữu 100%, trực tiếp quản lý. Dược liệu khai thác sẽ được vận chuyển từ Traphaco Sapa đến nhà máy Traphaco CNC để sản xuất thuốc. Nhằm đảm bảo chất lượng nguồn nguyên liệu, các chuyên gia của Traphaco Sapa thường tư vấn và làm việc trực tiếp với nông dân trong vùng trồng trọt để dược liệu thu hoạch đạt tiêu chuẩn GACP của WHO. Hiện tại, công ty đã được cấp chứng nhận GACP-WHO cho các giống cây sau: cây đinh lăng (dùng cho HHDN), bìm bìm (Boganic), ác-ti-sô (Boganic), rau đắng đất (Boganic). Theo tìm hiểu của chúng tôi, khoảng 70% đến 80% nhu cầu về nguyên liệu thô của TRA được lấy từ nguồn cung trong nước, như từ Sapa; 20% đến 30% còn lại được nhập khẩu và chủ yếu được sử dụng để sản xuất tân dược. Chúng tôi tin rằng nguồn nguyên liệu sạch và đạt chất lượng cao sẽ vẫn là lợi thế chính của TRA trong những năm tới. Trên thực tế, chỉ có một số ít công ty dược phẩm ở Việt Nam, trong đó có Traphaco, vinh dự được nhận tiêu chuẩn chất lượng GACP-WHO. Thêm vào đó, công tác khai thác nguồn nguyên liệu trong nước giúp TRA duy trì tỷ suất lợi nhuận cao trong kinh doanh. Phân phối sản phẩm Doanh thu bán hàng theo vùng Doanh thu bán hàng theo kênh phân phối Nguồn: TRA Nguồn: TRA Miền Bắc 65% Miền Nam 20% Miền Trung 15% OTC 60% ETC 40%

- 18. www.VPBS.com.vn Page | 18 Trong số những nhà sản xuất thuốc trong nước, mạng lưới phân phối của TRA có thể coi là lớn nhất miền bắc và lớn thứ hai trên cả nước, chỉ xếp sau CTCP Dược Hậu Giang (DHG). Mạng lưới này bao gồm 15 công ty con và 47 nhà thuốc trải khắp Việt Nam. Trong những năm tới, công ty dự định mở rộng hệ thống phân phối của mình thông qua công tác tự phát triển và/hoặc các thương vụ mua bán và sáp nhập. Chúng tôi tin rằng hệ thống phân phối rộng khắp của TRA sẽ tiếp tục là lợi thế cạnh tranh của công ty trong những năm sắp tới. Do các công thức điều chế thuốc của TRA không thuộc nhóm được luật bản quyền bảo hộ, nên mạng lưới phân phối hiệu quả sẽ giúp TRA củng cố vị thế dẫn đầu trong mảng thuốc đông dược tại Việt Nam. Nguồn khai thác thảo dược nội địa = chi phí nguyên liệu đầu vào khá thấp (37% trong năm 2013) Cơ cấu chi phí trong bảng KQKD Chi phí sản xuất theo thành phần Nguồn: báo cáo tài chính đã kiểm toán năm 2013 Nguồn: báo cáo tài chính đã kiểm toán năm 2013 Các chỉ số thanh khoản rất tốt và đang được cải thiện Các chỉ số thanh khoản của TRA Cơ cấu vốn của TRA 2011 2012 2013 6T2014 C/s thanh toán tiền mặt 0,1 0,2 0,8 0,8 C/s thanh toán hiện hành 1,6 1,6 2,3 3,2 C/s thanh toán nhanh 0,7 1,0 1,5 2,1 Tổng nợ / VCSH 100,8% 101,1% 48,9% 30,1% Tổng nợ / Tổng tài sản 1,2 1,0 0,4 n/a Nợ vay / EBITDA 1,3 1,1 0,5 n/a Nợ vay / EBIT 7,1 6,4 12,9 42,6 EBITDA / Chi phí lãi vay 6,7 5,8 11,8 37,4 Nguồn: BCTC đã kiểm toán của TRA và phân tích của VPBS . Chi phí giá vốn 63% Chi phí bán hàng 23% Chi phí quản lý 9% Khác 5% Nguyên vật liệu 37% Chi phí lương 31% Khấu hao 3% Chi phí mua ngoài 19% Khác 10% 0% 20% 40% 60% 80% 100% 2009A 2010A 2011A 2012A 2013A 6T2014 70% 60% 48% 47% 63% 71% 16% 25% 26% 23% 20% 17% 14% 15% 22% 24% 10% 4% VCSH Phải trả Nợ vay Cổ đông thiểu số

- 19. www.VPBS.com.vn Page | 19 Kế hoạch kinh doanh của ban lãnh đạo trong năm 2014 Kết quả kinh doanh 6T2014 (% so với kế hoạch cả năm của ban điều hành) Kết quả kinh doanh 6T2014 (% so với dự phóng cả năm của VPBS) Nguồn: Nghị quyết Đại hội Cổ đông năm 2014 và phân tích của VPBS Kết quả kinh doanh quý 2/2014 và 6T2014 so với cùng kỳ năm ngoái Nguồn: Báo cáo tài chính cuả TRA Như đã đề cập ở trên, kể từ đầu năm 2014, TRA bắt đầu đàm phán lại hợp đồng bán hàng với các nhà bán buôn và bán lẻ của công ty. Việc đàm phán này nhằm đảm bảo các sản phẩm của TRA sẽ có giá bán lẻ phù hợp, và đưa ra mức lợi nhuận thích hợp cho các nhà bán lẻ và dược sỹ khi giới thiệu các sản phẩm của công ty. Theo đó, công ty sẽ sẵn sàng hủy bỏ hợp đồng với các nhà phân phối không muốn tuân thủ chính sách bán hàng mới này. Đây là nguyên nhân chính dẫn tới sự sụt giảm đáng kể doanh thu và lợi nhận ròng trong nửa đầu năm 2014 so với cùng kỳ năm trước. Tuy vậy, chúng tôi nhận thấy TRA đã ghi nhận kết quả doanh thu hợp nhất trong quý 2 năm 2014 tốt hơn nhiều so với quý trước; theo đó, doanh thu thuần hợp nhất đã tăng 48%, cùng với lợi nhuận ròng tăng 115,7%. Dựa vào kết quả trên, chúng tôi nhận định tốc độ phục hồi tài chính (từ việc hủy hợp đồng với một số khách hàng trong năm 2014) của TRA là khá nhanh. 0% 10% 20% 30% 40% 50% Lợi nhuận sau thuế Doanh thu hợp nhất Phân phối Sản xuất 42% 39% 46% 36% 0% 10% 20% 30% 40% 50% Lợi nhuận sau thuế Doanh thu hợp nhất Phân phối Sản xuất 38% 41% 43% 40% Tỷ đồng 2Q2014 1Q2014 2Q2014 / 1Q2014 2Q2014 / 2Q2013 6T2014 6T2013 6T2014 / 6T2013 Doanh thu thuần 430 291 48,0% 3,8% 721 850 -15,3% Lợi nhuận gộp 183 112 62,6% -0,2% 295 354 -16,5% Biên LN gộp 42,6% 38,5% 40,9% 41,6% Lợi nhuận kinh doanh 60 29,4 103,5% -13,8% 89 126 -29,0% Biên LN kinh doanh 14,0% 10,1% 12,3% 14,8% Lợi nhuận ròng 41 19 115,7% -3,3% 60 76 -21,4% Biên LN ròng 9,5% 6,5% 8,3% 8,9%

- 20. www.VPBS.com.vn Page | 20 CÁC CÔNG TY DƢỢC TIÊU BIỂU Danh sách các công ty dược đại chúng tiêu biểu Company name Ticker Vốn hóa (tỷ đồng) DT 2013 (tỷ đồng) CTCP Dược Hậu Giang DHG 8.018 3.527 CTCP Traphaco TRA 1.789 1.682 CTCP XNK Y tế Domesco DMC 1.170 1.430 CTCP Dược phẩm Imexpharm IMP 1.090 842 CTCP Dược phẩm OPC OPC 774 564 CTCP Dược phẩm Pharmedic PMC 471 357 CTCP Dược phẩm Cửu Long DCL 320 699 CTCP SPM SPM 333 448 CTCP Dược phẩm Lâm Đồng LDP 182 463 CTCP Dược phẩm Hà Tây DHT 211 743 Nguồn: VPBS thu thập. Dữ liệu ngày 9/9/2014 Phần lớn các công ty dược phẩm niêm yết có trụ sở chính ở khu vực phía Nam; chỉ có hai công ty niêm yết nằm ở phía Bắc (CTCP Dược Hà Tây (DHT) và Traphaco (TRA)) và một công ty ở khu vực miền Trung (CTCP Dược Lâm Đồng (LDP)). CTCP Dược Hậu Giang (DHG) DHG là công ty niêm yết đứng đầu ngành dược Việt Nam về mặt vốn hóa và doanh thu. Các sản phẩm chính của DMC bao gồm các thuốc generic trong nhóm giảm đau và kháng sinh (chiếm 57% tổng doanh thu hàng sản xuất trong năm 2013). DHG có hệ thống phân phối bao phủ 64 tỉnh thành của Việt Nam và phục vụ trên 20.000 khách hàng. 2009 – 2013 CAGR doanh thu = 19% 2009 – 2013 CAGR lợi nhuận ròng = 13% Nguồn: Báo cáo tài chính đã kiểm toán của DHG, VPBS thu thập 0% 11% 22% 33% 44% 55% 0 800 1.600 2.400 3.200 4.000 2009 2010 2011 2012 2013 tỷ đồng Doanh thu thuần Lợi nhuận ròng Biên LN gộp Biên LN thuần 0% 9% 18% 27% 36% 45% 2009 2010 2011 2012 2013 ROE ROA

- 21. www.VPBS.com.vn Page | 21 CTCP Xuất Nhập khẩu Y tế Domesco (DMC) DMC là công ty dược đại chúng có doanh thu và vốn hóa lớn thứ 3 thị trường Dòng sản phẩm chính của DMC bao gồm các mặt hàng thuốc trong nhóm kháng sinh và bệnh tim. Hai nhóm này có tỷ trọng doanh thu chiếm tới 61% doanh thu hàng sản xuất của DMC trong năm 2011. Mạng lưới phân phối của DMC bao gồm toàn bộ 64 tỉnh thành của Việt Nam. 2009 – 2013 CAGR doanh thu = 8% 2009 – 2013 CAGR lợi nhuận ròng = 9% Nguồn: Báo cáo tài chính đã kiểm toán của DMC, VPBS thu thập CTCP Dược phẩm Imexpharm (IMP) Danh mục sản phẩm chính của IMP là dòng thuốc kháng sinh; dòng sản phẩm này chiếm tỷ trọng 60% tổng doanh thu từ thuốc năm 2013. Trước năm 2012, IMP chủ yếu phân phối sản phẩm của mình qua kênh ETC. Từ năm 2012, công ty đã bắt đầu chuyển hướng kinh doanh sang kênh OTC (2013: chiếm tỷ trọng 60% doanh thu; 2012: 42%) vì kênh phân phối ETC bị ảnh hưởng không nhỏ từ Thông tư 01/2012/TTLT-BYT-BTC. 2009 – 2013 CAGR doanh thu = 6% 2009 – 2013 CAGR lợi nhuận ròng = -2% Nguồn: Báo cáo tài chính đã kiểm toán của IMP, VPBS thu thập 0% 10% 20% 30% 40% 0 500 1.000 1.500 2.000 2009A 2010A 2011A 2012A 2013A Tỷ đồng Doanh thu thuần Lợi nhuận ròng Biên LN gộp Biên LN ròng 0% 5% 10% 15% 20% 2009A 2010A 2011A 2012A 2013A ROA ROE 0% 11% 22% 33% 44% 55% 0 200 400 600 800 1.000 2009 2010 2011 2012 2013 Tỷ đồng Doanh thu thuần Lợi nhuận ròng Biên LN gộp Biên LN thuần 0% 3% 6% 9% 12% 15% 2009 2010 2011 2012 2013 ROE ROA

- 22. www.VPBS.com.vn Page | 22 CÁC CÔNG TY ĐÔNG DƢỢC ĐẠI CHÚNG KHÁC CTCP Dược phẩm OPC (OPC) Các sản phẩm chính của OPC bao gồm Kim Tiền Thảo, Cao Ích Mẫu và dầu gió Khuynh Diệp. Khoảng 80% nguyên liệu của OPC được nhập khẩu từ Trung Quốc. Biến động giá nguyên liệu thế giới có thể gây ảnh hưởng xấu tới hoạt động của công ty. 2009 – 2013 CAGR doanh thu = 11% 2009 – 2013 CAGR lợi nhuận ròng = 3% Nguồn: Báo cáo tài chính đã kiểm toán của OPC, VPBS thu thập CTCP Dược Lâm Đồng (LDP) Dòng sản phẩm chính của LDP bao gồm các mặt hàng thực phẩm chức năng làm từ chiết xuất của cây ác-ti-sô. 80% doanh thu thuần của LDP đến từ hoạt động phân phối dược phẩm. Đây là lý do tại sao biên lợi nhuận gộp và biên lợi nhuận ròng của LDP thấp hơn nhóm công ty cùng ngành. 2009 – 2013 CAGR doanh thu = 21% 2009 – 2013 CAGR lợi nhuận ròng = 5% Nguồn: Báo cáo tài chính đã kiểm toán của LDP, VPBS thu thập 0% 10% 20% 30% 40% 50% 60% 0 100 200 300 400 500 600 2009A 2010A 2011A 2012A 2013A Tỷ đồng Doanh thu thuần Lợi nhuận ròng Biên LN gộp Biên LN ròng 0% 5% 10% 15% 20% 25% 2009A 2010A 2011A 2012A 2013A ROA ROE 0% 4% 8% 12% 16% 20% 0 100 200 300 400 500 2009A 2010A 2011A 2012A 2013A Tỷ đồng Doanh thu thuần Lợi nhuận ròng Biên LN gộp Biên LN ròng 0% 10% 20% 30% 40% 50% 60% 2009A 2010A 2011A 2012A 2013A ROA ROE

- 23. www.VPBS.com.vn Page | 23 ĐỊNH GIÁ Các giả định chính Tăng trƣởng Tổ chức BMI ước tính tốc độ tăng trưởng hàng năm của ngành dược phẩm Việt Nam sẽ đạt khoảng từ 15% đến 19% trong giai đoạn từ năm 2014 đến năm 2018. Tuy nhiên, do tình hình kinh doanh khó khăn như đã đề cập ở trên, chúng tôi dự phóng tăng trưởng doanh thu của công ty sẽ thấp hơn so với cả ngành trong giai đoạn dự báo. Các giả định của chúng tôi về tăng trưởng doanh thu của TRA chi tiết như sau: Tăng trưởng DT thuần 2011A 2012A 2013A 2014F 2015F 2016F 2017F 2018F Mảng sản xuất 29,7% 23,6% 11,3% 3,1% 9,1% 13,3% 13,5% 13,6% Mảng phân phối 8,3% 55,9% 41,1% 4,8% 5,0% 5,0% 5,0% 5,0% Doanh thu hợp nhất 23,6% 31,8% 20,1% 3,6% 7,7% 10,5% 10,7% 10,9% Biên lợi nhuận Giá vốn hàng bán (GVHB): Chúng tôi nhận định rằng biên lợi nhuận gộp của cả hai mảng sản xuất và phân phối sẽ duy trì ổn định trong giai đoạn dự báo: GVHB, % DT thuần 2011A 2012A 2013A 2014F 2015F 2016F 2017F 2018F Mảng sản xuất 51,6% 47,8% 38,6% 38,7% 38,7% 38,6% 38,6% 38,5% Mảng phân phối 94,6% 84,6% 92,4% 91,5% 91,5% 91,5% 91,5% 91,5% Chi phí bán hàng và quản lý doanh nghiệp: Chúng tôi nhận định rằng chi phí bán hàng và quản lý doanh nghiệp sẽ ở mức ổn định trong giai đoạn dự báo. Theo đó, chi phí bán hàng chiếm khoảng 21% - 22% trên doanh thu thuần, trong khi chi phí quản lý doanh nghiệp là 8% - 9%. Chi phí thuế: Bắt đầu từ 1/1/2014, thuế thu nhập doanh nghiệp sẽ giảm còn 22% từ mức 25% trước đó. Từ năm 2016 trở đi, thuế suất giảm xuống còn 20%. Do đó, chúng tôi nhận định thuế suất của TRA cũng sẽ giảm. Bảng cân đối kế toán Các chỉ số trong bảng CĐKT 2011A 2012A 2013A 2014F 2015F 2016F 2017F 2018F Vòng quay khoản phải thu (ngày) 75 71 46 46 44 42 40 40 Vòng quay hàng tồn kho (ngày) 180 126 100 100 98 96 95 95 Vòng quay khoản phải trả (ngày) 79 67 44 44 42 40 40 40 CP đầu tư (tỷ đồng), % DT thuần 2,0% 3,6% 3,4% 4,5% 4,5% 4,0% 3,0% 2,5% Khấu hao, % DT thuần 3,6% 5,6% 5,3% 5,3% 5,3% 5,3% 5,3% 5,3% Vay ngắn hạn, % DT thuần 16,9% 16,4% 6,8% 4,0% 2,0% 1,0% 0,0% 0,0% Cổ tức (đồng /cổ phiếu) 3.000 3.000 1.000 2.000 2.500 3.000 3.000 3.000 Chúng tôi nhận định rằng tỷ lệ chi phí đầu tư trên doanh thu thuần sẽ tăng từ 3,4% năm 2013 lên 4,5% năm 2014 do công ty sẽ tiếp tục phân bổ vốn vào việc xây dựng nhà máy mới ở Hưng Yên. Chúng tôi cũng dự phóng rằng vòng quay khoản phải thu, hàng tồn kho và khoản phải trả của TRA cũng sẽ giảm dần trong những năm tới nhờ chu kỳ thu tiền ngắn hơn dưới chính sách bán hàng mới.

- 24. www.VPBS.com.vn Page | 24 Phương pháp định giá DCF Chúng tôi sử dụng mô hình chiết khấu dòng tiền (DCF) để định giá cổ phiếu TRA vì chúng tôi tin rằng trong tương lai dòng tiền vẫn là yếu tố cơ bản thúc đẩy tăng trưởng cố phiếu này. Mô hình DCF của chúng tôi thiết lập giá mục tiêu cho TRA là 77.600 đồng/cổ phiếu. Các giả định chính trong mô hình của chúng tôi như sau: Lãi suất phi rủi ro được lấy từ lợi suất trái phiếu Chính phủ kỳ hạn 5 năm, tương đương 6,4%; Tỷ suất lợi nhuận thị trường dự kiến ở mức 15,0%; Beta được ước tính ở mức 0,93; Chi phí sử dụng vốn được ước tính là 14,4% theo mô hình định giá tài sản vốn (CAPM); Chi phí sử dụng vốn bình quân (WACC) là 14,1%; Chúng tôi dự phóng mức tăng trưởng dòng tiền tự do của TRA sẽ đạt mức 15,0% trong năm 2019; mức tăng trưởng này sẽ giảm đều về mức tăng trưởng dài hạn là 5,0% trong năm 2024 và các năm sau đó. Độ nhạy của giá cổ phiếu đối với WACC là tỷ lệ tăng trƣởng dài hạn Độ nhạy của giá cổ phiếu đối với sự thay đổi giả định dự báo biên lợi nhuận của dòng sản phẩm tự sản xuất và tỷ trọng CPBH và CPQL trên doanh thu #### 13,1% 13,6% 14,1% 14,6% 15,1% 3,0% 77.900 73.400 69.300 65.600 62.300 4,0% 82.900 77.700 73.000 68.900 65.100 5,0% 89.000 82.900 77.600 72.800 68.500 6,0% 97.000 89.600 83.200 77.600 72.700 7,0% 107.500 98.300 90.500 83.700 77.900 WACC Tỷlệ tăngtrưởng dàihạn #### -2,0% -1,0% 0,0% 1,0% 2,0% -1,0% 77.200 81.800 86.400 91.000 95.600 -0,5% 72.800 77.400 82.000 86.600 91.200 0,0% 68.400 73.000 77.600 82.100 86.700 0,5% 64.000 68.500 73.100 77.700 82.300 1,0% 59.500 64.100 68.700 73.300 77.900 %thayđổitỉsuất CPBHvàCPQL trêndoanhthu % thay đổi biên LN gộp - HTSX

- 25. www.VPBS.com.vn Page | 25 Phương pháp định giá dựa trên thị trường Nhóm công ty tương đương cùng ngành Số liệu 2014 của các công ty trong nước (trừ TRA) được tính toán dựa trên kế hoạch kinh doanh theo nghị quyết của từng công ty Nguồn: Bloomberg, VPBS. Dữ liệu tại ngày 09/09/2014 Giá mục tiêu Phương pháp Định giá Tỷ trọng DCF 77.600 70% P/E tại 11,1x (trung vị nhóm tương đương trong nước) 70.500 30% Giá mục tiêu (đồng/cổ phiếu) 75.500 Vốn hóa Tăng trưởng doanh thu (%) Biên LN ròng (%) Nợ vay trên vốn chủ sở hữu P/E P/B triệu USD 2012 2013 2012 2013 2012 2013 2012 2013 2012 2013 Hiện tại 2014F Hiện tại 2014E Các công ty trong nƣớc Sàn giao dịch CTCP Dược Hậu Giang HSX 378 17,7 20,3 16,6 16,7 1,1 6,4 22,2 21,6 31,7 32,1 13,4 13,4 4,1 3,2 0,86 2,01 CTCP xuất Nhập khẩu Y tế Domesco HSX 55 11,3 13,4 7,2 7,5 13,6 17,2 10,7 11,5 15,8 17,9 9,8 9,0 1,8#N/A N/A 0,63 0,88 CTCP Dược phẩm Imexpharm HSX 51 5,4 2,8 9,5 7,2 0,0 0,0 9,0 6,9 10,9 8,4 17,5 13,3 1,5 1,3 1,12 0,72 CTCP Dược phẩm OPC HSX 37 23,1 11,9 11,1 10,0 19,8 19,7 11,6 10,9 17,3 16,0 13,7 11,9 2,0 N/A 0,88 1,00 CTCP Dược phẩm Pharmedic HNX 22 14,9 17,9 14,6 15,6 0,0 0,0 27,7 29,5 36,1 38,9 7,2 10,2 3,0 N/A 0,48 2,58 CTCP Dược phẩm Cửu Long HSX 15 -2,9 10,3 3,1 4,5 132,3 89,9 2,5 4,7 8,0 11,4 8,3 8,3 1,1 N/A 0,53 0,56 Trung bình 93,1 11,6 12,8 10,3 10,2 27,8 22,2 14,0 14,2 19,9 20,8 11,6 11,0 2,2 2,2 0,75 1,29 Trung vị 44,0 13,1 12,7 10,3 8,7 7,3 11,8 11,1 11,2 16,5 17,0 11,6 11,1 1,9 2,2 0,74 0,94 Các công ty nƣớc ngoài Quốc gia Tempo Scan Pacific Tbk PT In-đô-nê-xi-a 1.041 14,7 3,4 9,5 9,3 N/A 4,9 14,1 12,6 19,8 17,8 19,8 17,8 3,1 2,9 0,93 1,13 Torrent Pharmaceuticals Ltd Ấn Độ 2.427 22,7 17,7 10,9 14,2 49,3 48,7 10,1 12,6 25,6 33,1 22,1 25,4 7,7 8,0 1,15 2,59 Strides Arcolab Ltd Ấn Độ 706 -9,5 N/A 36,7 N/A 63,4 N/A 16,7 N/A 49,8 N/A N/A 43,1 4,2 4,0 NA 1,42 Hunan Er-Kang Pharmaceutical Co Trung Quốc 2.600 37,3 21,1 18,3 19,2 0,0 0,0 12,8 14,4 13,7 15,5 82,3 51,1 12,0 10,2 7,46 8,21 Alembic Pharmaceuticals Ltd Ấn Độ 1.259 22,0 3,7 8,9 10,9 89,3 37,1 13,7 15,7 37,6 36,8 32,4 31,6 11,3 11,2 1,69 3,79 Unichem Laboratories Ltd Ấn Độ 348 6,2 23,5 8,1 10,5 10,5 3,7 7,6 11,0 11,1 16,3 12,4 15,7 2,6 2,5 0,65 0,86 Natco Pharma Ltd Ấn Độ 812 13,9 26,1 11,4 10,9 54,5 62,1 7,4 7,2 14,4 14,3 46,2 46,8 6,8 7,1 2,41 2,27 Trung bình 15,3 15,9 14,8 12,5 44,5 26,1 11,8 12,3 24,6 22,3 35,9 33,1 6,8 6,6 2,38 2,90 Trung vị 14,7 19,4 10,9 10,9 51,9 21,0 12,8 12,6 19,8 17,0 27,2 31,6 6,8 7,1 1,42 2,27 Trung bình 13,6 14,4 12,8 11,4 36,2 24,1 12,8 13,2 22,5 21,6 23,8 22,9 4,7 5,6 1,6 2,2 Trung vị 14,7 15,6 10,9 10,7 16,7 11,8 11,6 12,1 17,3 17,0 15,6 15,7 3,1 4,0 0,9 1,4 CTCP Traphaco HSX 84 31,8 20,1 8,3 8,9 50,9 16,7 14,2 16,7 27,3 26,3 13,5 11,4 2,5 2,5 0,85 1,19 Chỉ số P/E tương đối hiện tại Chỉ số P/B tương đối hiện tại LN trên tổng tài sản (ROA) LN trên vốn chủ sở hữu (ROE)

- 26. www.VPBS.com.vn Page | 26 Phân tích kỹ thuật Đồ thị kỹ thuật cho thấy giai đoạn tích lũy của cổ phiếu TRA từ tháng 5 năm 2014 cho đến nay. Giá cổ phiếu TRA dao động xung quanh đường trung bình động 50 ngày (MA50) với khối lượng giao dịch thấp và biến động trong khoảng từ 70.500 đến 86.000. Vì vậy, chúng tôi thấy rằng cổ phiếu TRA không có dấu hiệu rõ ràng về xu hướng trong thời điểm hiện tại. Nhưng chúng tôi lưu ý rằng ngưỡng 70.500 là giá thấp nhất trong một năm vừa qua của cổ phiếu này và có thể là ngưỡng hỗ trợ mạnh. Vì vậy, chúng tôi kỳ vọng rằng mức giá hiện tại 72.500 của cổ phiếu TRA có thể là một mức giá mua vào dành cho những nhà đầu tư có chiến lược giao dịch theo kênh đi ngang và mức giá mục tiêu có thể là 86.000 đồng/cổ phiếu. Mã chứng khoán TRA (đồng/cổ phiếu) Thời gian phân tích Từ 3 đến 6 tháng Giá cao nhất trong 3 tháng 86.000 Giá thấp nhất trong 3 tháng 70.500 Đường MA 50 ngày 76.000 Đường MA 100 ngày 77.000 Kháng cự trung hạn 86.000 Hỗ trợ trung hạn 70.500 Khuyến nghị MUA

- 27. www.VPBS.com.vn Page | 27 KẾT LUẬN Chúng tôi tin rằng, với mức giá hiện tại trên thị trường là 72.500 đồng/cổ phiếu, cổ phiếu TRA đang được định giá một cách hợp lý dựa trên tiềm năng tăng trưởng và tình hình tài chính của công ty. Chúng tôi khuyến nghị NẮM GIỮ đối với cổ phiếu TRA với giá mục tiêu 12 tháng là 75.500 đồng/cổ phiếu. ĐIỂM MẠNH ĐIỂM YẾU Sản phẩm của TRA có chất lượng tốt và đang được người tiêu dùng đánh giá cao. Chính sách chỉ sử dụng nguyên liệu thô có chất lượng cao đã làm tăng vị thế của TRA so với các nhà sản xuất thuốc đông dược khác. TRA sở hữu hệ thống phân phối lớn nhất miền Bắc và đứng thứ hai trên toàn quốc, chỉ sau CTCP Dược Hậu Giang. TRA chủ động được 70% nhu cầu nguyên liệu thô cần thiết từ nguồn cung cấp ở các địa phương. Chính sách bán hàng mới của TRA đòi hỏi thời gian để ổn định, tăng trưởng doanh thu sẽ bị ảnh hưởng tiêu cực trong ngắn hạn (tăng trưởng âm trong năm 2014 và thấp trong năm 2015). Doanh thu từ xuất khẩu còn thấp, chỉ chiếm 1% tổng doanh thu trong những năm gần đây. Sản phẩm của TRA không phải là độc quyền về mặt công thức; có rất nhiều sản phẩm tương đồng của các đối thủ cạnh tranh trên thị trường. CƠ HỘI THÁCH THỨC Sự gia tăng nhận thức về sức khỏe trong tầng lớp trung lưu và sự tăng lên của thu nhập hộ gia đình tại Việt Nam dẫn đến sự gia tăng ổn định trong chi tiêu cho dược phẩm trên bình quân đầu người trong những năm gần đây. Người tiêu dùng Việt Nam ngày càng chú ý hơn đến các sản phẩm dược có nguồn gốc thiên nhiên như các sản phẩm của TRA. Ngoài ra, họ cũng sẵn sàng trả giá cao cho các sản phẩm có nguồn nguyên liệu sạch. Chúng tôi tin rằng TRA đang được hưởng lợi từ xu hướng này trong dài hạn. Cả người tiêu dùng và bác sỹ Việt Nam đều ưa chuộng thuốc ngoại hơn sản phẩm nội địa. Thông tư 12/2012/TTLT-BYT-BTC và thông tư 36/2013/TTLT-BYT-BTC đang gây ảnh hưởng tiêu cực tới doanh thu của TRA qua các kênh ETC. Trong ngắn và trung hạn, cạnh tranh sẽ gay gắt hơn do các nhà sản xuất với chi phí thấp tiếp tục sử dụng nguyên liệu giá rẻ nhập từ Trung Quốc. Người tiêu dùng chưa thật sự nhận biết được sự khác biệt giữa sản phẩm của TRA và các đối thủ này.

- 28. www.VPBS.com.vn Page | 28 BÁO CÁO KẾT QUẢ KINH DOANH (tỷ đồng) 2011A 2012A 2013A 2014E 2015F 2016F 2017F 2018F Doanh thu thuần 1.063 1.401 1.682 1.743 1.877 2.074 2.296 2.547 % tăng trưởng 23,6% 31,8% 20,1% 3,6% 7,7% 10,5% 10,7% 10,9% Giá vốn hàng bán 664 822 961 998 1.066 1.158 1.261 1.376 Lợi nhuận gộp 399 579 721 745 812 916 1.035 1.171 Chi phí bán hàng và quản lý DN 255 377 478 509 555 608 682 757 EBIT 145 202 243 236 256 307 353 414 Khấu hao 11 20 22 26 31 35 39 42 EBITDA 155 222 265 263 287 343 391 456 Doanh thu tài chính 8 2 6 4 4 5 5 5 Chi phí tài chính 27 35 22 10 7 5 4 4 Lợi nhuận (chi phí) khác (1) 5 3 2 2 3 3 3 Lợi nhuận từ công ty liên doanh, liên kết 0 0 1 1 1 1 1 1 Lợi nhuận trƣớc thuế 124 174 231 234 257 310 357 420 Chi phí thuế 34 46 60 54 59 65 75 88 Thuế suất hiệu dụng 27,0% 26,3% 25,9% 23,0% 23,0% 21,0% 21,0% 21,0% Lợi nhuận sau thuế 91 128 171 180 198 245 282 332 Lợi ích của cổ đông thiểu số 2 12 22 23 26 32 37 43 LNST cổ đông công ty mẹ 89 116 149 157 172 213 246 289 % tăng trưởng 33,9% 31,2% 28,4% 4,8% 9,8% 24,0% 15,2% 17,6% Lãi cơ bản trên cổ phiếu (đồng) 7.187 9.432 6.255 6.346 6.966 8.639 9.953 11.707 BẢNG CÂN ĐỐI KẾ TOÁN (tỷ đồng) 2011A 2012A 2013A 2014E 2015F 2016F 2017F 2018F Tiền và các khoản tương đương tiền 43 104 257 280 317 403 545 750 Các khoản đầu tư ngắn hạn 1 1 0 0 0 0 0 0 Các khoản phải thu 218 273 211 219 226 239 252 279 Hàng tồn kho 328 285 264 273 286 305 328 358 Tài sản ngắn hạn khác 32 55 44 44 48 52 57 63 Tài sản ngắn hạn 623 718 776 817 877 999 1.183 1.450 Tài sản cố định 185 219 265 317 371 419 449 471 Các khoản đầu tư dài hạn 0 2 6 6 6 6 6 6 Tài sản dài hạn khác 31 30 40 40 40 40 40 40 Tài sản dài hạn 216 250 312 364 417 465 495 517 Tổng tài sản 838 968 1.088 1.181 1.294 1.464 1.678 1.967 Các khoản phải trả 144 151 117 121 123 127 138 151 Vay nợ ngắn hạn 179 229 114 70 38 21 0 0 Nợ ngắn hạn khác 72 75 104 106 114 126 141 160 Nợ ngắn hạn 396 455 335 297 275 274 279 310 Vay nợ dài hạn 4 1 0 0 0 0 0 0 Nợ dài hạn khác 4 1 0 0 0 0 0 0 Nợ dài hạn 8 1 0 0 0 0 0 0 Nợ phải trả 403 456 335 297 275 274 279 311 Vốn cổ phần & thặng dư vốn cổ phần 215 215 401 401 401 401 401 401 Lợi nhuận chưa phân phối 88 85 111 202 294 413 563 754 Vốn khác 96 151 172 189 207 227 248 272 Vốn chủ sở hữu 400 451 684 791 901 1.041 1.212 1.427 Lợi ích cổ đông thiểu số 35 61 69 92 118 150 187 230 Tổng nguồn vốn 838 968 1.088 1.181 1.294 1.464 1.678 1.967

- 29. www.VPBS.com.vn Page | 29 BẢNG LƢU CHUYỂN TIỀN TỆ (tỷ đồng) 2011A 2012A 2013A 2014E 2015F 2016F 2017F 2018F Lưu chuyển tiền thuần từ hoạt động kinh doanh 78 109 228 196 215 260 306 342 Lưu chuyển tiền thuần từ hoạt động đầu tư (70) (46) (56) (78) (84) (83) (69) (64) Lưu chuyển tiền thuần từ hoạt động tài chính 6 (2) (20) (94) (94) (91) (95) (74) Lƣu chuyển tiền thuần trong kỳ 14 61 152 24 36 87 142 204 Tiền và tương đương tiền đầu kỳ 29 43 104 257 280 317 403 545 Tiền và tƣơng đƣơng tiền cuối kỳ 43 104 257 280 317 403 545 750 Dòng tiền tự do của công ty 57 58 171 117 130 178 237 279 PHÂN TÍCH CHỈ SỐ 2011A 2012A 2013A 2014E 2015F 2016F 2017F 2018F Chỉ số định giá Chỉ số P/E 11,6x 11,4x 10,4x 8,4x 7,3x 6,2x Chỉ số PEG 0,4x 2,4x 1,1x 0,3x 0,5x 0,4x EV / EBIT 7,4x 7,6x 7,0x 5,9x 5,1x 4,3x EV / EBITDA 6,8x 6,9x 6,3x 5,3x 4,6x 3,9x Chỉ số P/S 1,1x 1,0x 1,0x 0,9x 0,8x 0,7x Chỉ số P/B 2,8x 2,4x 2,1x 1,8x 1,5x 1,3x Lợi suất cổ tức 1.000 2.000 2.500 3.000 3.000 3.000 Chỉ số sinh lời Biên LN gộp 37,6% 41,3% 42,9% 42,8% 43,2% 44,2% 45,1% 46,0% Biên EBITDA 14,6% 15,9% 15,8% 15,1% 15,3% 16,5% 17,0% 17,9% Biên LN hoạt động 13,6% 14,4% 14,5% 13,6% 13,6% 14,8% 15,4% 16,3% Biên LN ròng 8,3% 8,3% 8,9% 9,0% 9,2% 10,3% 10,7% 11,3% Tỷ số LN/tổng tài sản 12,8% 14,2% 16,7% 15,9% 16,0% 17,8% 18,0% 18,2% Tỷ số LN/vốn chủ sở hữu 23,7% 27,3% 26,3% 21,2% 20,3% 22,0% 21,8% 21,9% Chỉ số đòn bẩy Tỷ số thanh toán lãi vay 6,7x 5,8x 11,8x 36,8x 68,2x 150,7x 485,9x n/a Tỷ số thanh toán lãi vay và CPĐT từ EBITDA 3,7x 2,6x 3,4x 3,1x 3,3x 4,0x 5,6x 7,2x Tỷ số nợ vay / vốn chủ sở hữu 45,7% 50,9% 16,7% 8,8% 4,2% 2,0% 0,0% 0,0% Tỷ số nợ / vốn chủ sở hữu 100,8% 101,1% 48,9% 37,6% 30,5% 26,3% 23,0% 21,8% Chỉ số thanh khoản Hệ số vòng quay tài sản 1,3x 1,4x 1,5x 1,5x 1,5x 1,4x 1,4x 1,3x Hệ số vòng quay các khoản phải thu (ngày) 75,0 71,1 45,8 45,8 44,0 42,0 40,0 40,0 Hệ số vòng quay các khoản phải trả (ngày) 79,3 67,0 44,4 44,4 42,0 40,0 40,0 40,0 Hệ số vòng quay hàng tồn kho (ngày) 180,5 126,4 100,2 100,0 98,0 96,0 95,0 95,0 Hệ số thanh toán hiện hành 1,6x 1,6x 2,3x 2,8x 3,2x 3,7x 4,2x 4,7x Hệ số thanh toán nhanh 0,7x 1,0x 1,5x 1,8x 2,2x 2,5x 3,1x 3,5x

- 30. www.VPBS.com.vn Page | 30 HƢỚNG DẪN KHUYẾN NGHỊ Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS) sử dụng hệ thống khuyến nghị như sau: Mua: Lợi suất kỳ vọng bao gồm cổ tức trong 12 tháng tới lớn hơn +15% Giữ: Lợi suất kỳ vọng bao gồm cổ tức trong 12 tháng tới dao động từ -10% đến 15% Bán: Lợi suất kỳ vọng bao gồm cổ tức trong 12 tháng tới thấp hơn -10% LIÊN HỆ Mọi thông tin liên quan đến báo cáo này, xin vui lòng liên hệ Phòng Phân tích của VPBS: Barry David Weisblatt Giám đốc Khối Phân tích barryw@vpbs.com.vn Lƣu Bích Hồng Giám đốc - Phân tích cơ bản honglb@vpbs.com.vn Nguyễn Hữu Toàn Chuyên viên phân tích toannh@vpbs.com.vn Mọi thông tin liên quan đến tài khoản của quý khách, xin vui lòng liên hệ: Marc Djandji, CFA Giám đốc Khối Môi giới Khách hàng Tổ chức & Nhà đầu tư Nước ngoài marcdjandji@vpbs.com.vn +848 3823 8608 Ext: 158 Lý Đắc Dũng Giám đốc Khối Môi giới Khách hàng Cá nhân dungld@vpbs.com.vn +844 3974 3655 Ext: 335 Võ Văn Phƣơng Giám đốc Môi giới Nguyễn Chí Thanh 1 Thành phố Hồ Chí Minh phuongvv@vpbs.com.vn +848 6296 4210 Ext: 130 Domalux Giám đốc Môi giới Nguyễn Chí Thanh 2 Thành phố Hồ Chí Minh domalux@vpbs.com.vn +848 6296 4210 Ext: 128 Trần Đức Vinh Giám đốc Môi giới PGD Láng Hạ Hà Nội vinhtd@vpbs.com.vn +844 3835 6688 Ext: 369 Nguyễn Danh Vinh Phó Giám đốc Môi giới Lê Lai Thành phố Hồ Chí Minh vinhnd@vpbs.com.vn +848 3823 8608 Ext: 146

- 31. www.VPBS.com.vn Page | 31 Khuyến cáo Báo cáo phân tích được lập và phát hành bởi Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS). Báo cáo này không trực tiếp hoặc ngụ ý dùng để phân phối, phát hành hay sử dụng cho bất kì cá nhân hay tổ chức nào là công dân hay thường trú hoặc tạm trú tại bất kì địa phương, lãnh thổ, quốc gia hoặc đơn vị có chủ quyền nào khác mà việc phân phối, phát hành hay sử dụng đó trái với quy định của pháp luật. Báo cáo này không nhằm phát hành rộng rãi ra công chúng và chỉ mang tính chất cung cấp thông tin cho nhà đầu tư cũng như không được phép sao chép hoặc phân phối lại cho bất kỳ bên thứ ba nào khác. Tất cả những cá nhân, tổ chức nắm giữ báo cáo này đều phải tuân thủ những điều trên. Mọi quan điểm và khuyến nghị về bất kỳ hay toàn bộ mã chứng khoán hay tổ chức phát hành là đối tượng đề cập trong bản báo cáo này đều phản ánh chính xác ý kiến cá nhân của những chuyên gia phân tích tham gia vào quá trình chuẩn bị và lập báo cáo, theo đó,lương và thưởng của những chuyên gia phân tích đã, đang và sẽ không liên quan trực tiếp hay gián tiếp đối với những quan điểm hoặc khuyến nghị được đưa ra bởi các chuyên gia phân tích đó trong báo cáo này. Các chuyên gia phân tích tham gia vào việc chuẩn bị và lập báo cáo không có quyền đại diện (thực tế, ngụ ý hay công khai) cho bất kỳ tổ chức phát hành nào được đề cập trong bản báo cáo. Các báo cáo nghiên cứu chỉ nhằm mục đích cung cấp thông tin cho những nhà đầu tư cá nhân và tổ chức của VPBS. Báo cáo nghiên cứu này không phải là một lời kêu gọi, đề nghị, mời chào mua hoặc bán bất kỳ mã chứng khoán nào. Các thông tin trong báo cáo nghiên cứu được chuẩn bị từ các thông tin công bố công khai, dữ liệu phát triển nội bộ và các nguồn khác được cho là đáng tin cậy, nhưng chưa được kiểm chứng độc lập bởi VPBS và VPBS sẽ không đại diện hoặc đảm bảo đối với tính chính xác, đúng đắn và đầy đủ của những thông tin này. Toàn bộ những đánh giá, quan điểm và khuyến nghị nêu tại đây được thực hiện tại ngày đưa ra báo cáo và có thể được thay đổi mà không báo trước. VPBS không có nghĩa vụ phải cập nhật, sửa đổi hoặc bổ sung bản báo cáo cũng như không có nghĩa vụ thông báo cho tổ chức, cá nhân nhận được bản báo cáo này trong trường hợp các đánh giá, quan điểm hay khuyến nghị được đưa ra có sự thay đổi hoặc trở nên không còn chính xác hay trong trường hợp báo cáo bị thu hồi. Các diễn biến trong quá khứ không đảm bảo kết quả trong tương lai, không đại diện hoặc bảo đảm, công khai hay ngụ ý, cho diễn biến tương lai của bất kì mã chứng khoán nào đề cập trong bản báo cáo này. Giá của các mã chứng khoán được đề cập trong bản báo cáo và lợi nhuận từ các mã chứng khoán đó có thể được dao động và/hoặc bị ảnh hưởng trái chiều bởi những yếu tố thị trường hay tỷ giá và nhà đầu tư phải ý thức được rõ ràng về khả năng thua lỗ khi đầu tư vào những mã chứng khoán đó, bao gồm cả những khoản lạm vào vốn đầu tư ban đầu. Hơn nữa, các chứng khoán được đề cập trong bản báo cáo có thể không có tính thanh khoản cao, hoặc giá cả bị biến động lớn, hay có những rủi ro cộng hưởng và đặc biệt gắn với các mã chứng khoán và việc đầu tư vào thị trường mới nổi và/hoặc thị trường nước ngoài khiến tăng tính rủi ro cũng như không phù hợp cho tất cả các nhà đầu tư. VPBS không chịu trách nhiệm về bất kỳ thiệt hại nào phát sinh từ việc sử dụng hoặc dựa vào các thông tin trong bản báo cáo này. Các mã chứng khoán trong bản báo cáo có thể không phù hợp với tất cả các nhà đầu tư, và nội dung của bản báo cáo không đề cập đến các nhu cầu đầu tư, mục tiêu và điều kiện tài chính của bất kỳ nhà đầu tư cụ thể nào. Nhà đầu tư không nên chỉ dựa trên những khuyến nghị đầu tư, nếu có, tại bản báo cáo này để thay thế cho những đánh giá độc lập trong việc đưa ra các quyết định đầu tư của chính mình và, trước khi thực hiện đầu tư bất kỳ mã chứng khoán nào nêu trong báo cáo này, nhà đầu tư nên liên hệ với những cố vấn đầu tư của họ để thảo luận về trường hợp cụ thể của mình. VPBS và những đơn vị thành viên, nhân viên, giám đốc và nhân sự của VPBS trên toàn thế giới, tùy từng thời điểm,có quyền cam kết mua hoặc cam kết bán, mua hoặc bán các mã chứng khoán thuộc sở hữu của (những) tổ chức phát hành được đề cập trong bản báo cáo này cho chính mình; được quyền tham gia vào bất kì giao dịch nào khác liên quan đến những mã chứng khoán đó; được quyền thu phí môi giới hoặc những khoản hoa hồng khác; được quyền thiết lập thị trường giao dịch cho các công cụ tài chính của (những) tổ chức phát hành đó; được quyền trở thành nhà tư vấn hoặc bên vay/cho vay đối với (những) tổ chức phát hành đó; hay nói cách khác là luôn tồn tại những xung đột tiềm ẩn về lợi ích trong bất kỳ khuyến nghị và thông tin, quan điểm có liên quan nào được nêu trong bản báo cáo này. Bất kỳ việc sao chép hoặc phân phối một phần hoặc toàn bộ báo cáo nghiên cứu này mà không được sự cho phép của VPBS đều bị cấm. Nếu báo cáo nghiên cứu này được phân phối bằng phương tiện điện tử, như e-mail, thì không thể đảm bảo rằng phương thức truyền thông này sẽ an toàn hoặc không mắc những lỗi như thông tin có thể bị chặn, bị hỏng, bị mất, bị phá hủy, đến muộn, không đầy đủ hay có chứa virus. Do đó, nếu báo cáo cung cấp địa chỉ trang web, hoặc chứa các liên kết đến trang web thứ ba, VPBS không xem xét lại và không chịu trách nhiệm cho bất cứ nội dung nào trong những trang web đó. Địa chỉ web và hoặc các liên kết chỉ được cung cấp để thuận tiện cho người đọc, và nội dung của các trang web của bên thứ ba không được đưa vào báo cáo dưới bất kỳ hình thức nào. Người đọc có thể tùy chọn truy cập vào địa chỉ trang web hoặc sử dụng những liên kết đó và chịu hoàn toàn rủi ro. Hội sở Hà Nội 362 Phố Huế Quận Hai Bà Trưng, Hà Nội T - +84 (0) 4 3974 3655 F - +84 (0) 4 3974 3656 Chi nhánh Hồ Chí Minh 76 Lê Lai Quận 1, Tp. Hồ Chí Minh T - +84 (0) 8 3823 8608 F - +84 (0) 8 3823 8609 Chi nhánh Đà Nẵng 112 Phan Châu Trinh, Quận Hải Châu, Đà Nẵng T - +84 (0) 511 356 5419 F - +84 (0) 511 356 5418