5. Administrerende direktør

Nær deg – i 175 år allianse med andre regionbanker. Å finne frem til 1-allian-

sen, er den største beslutning som er gjort av tillitsmenn og

”Nær deg” er tittelen på SpareBank 1 Nordvest sin jubile- styrende organer de siste 25 år”.

umsbok. Den lanseres på bankens ”bursdag” 5.april 2010

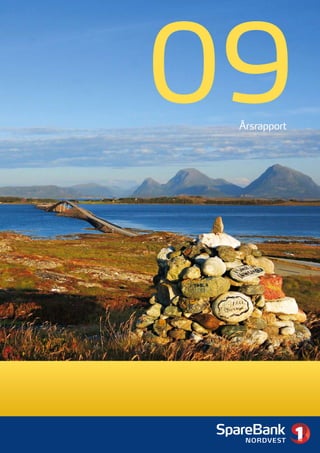

og har samme omslagsbilde som denne elektroniske årsrap- SpareBank 1 Nordvest har fortsatt som mål å videreutvikle

porten. Boka dokumenterer at SpareBank 1 Nordvest er ”en seg som en selvstendig sparebank. Dette sikres best gjen-

sprell levende bank etter 175 år”, og dette forsterkes av nom gode resultater – noe banken nå har oppnådd gjennom

sterke resultater i 2009. flere år. Banken er solid og har jobbet sterkt de siste årene

for å bli mer kostnadseffektiv og prestasjonsorientert. ”Spa-

”Nær deg” av Helge Hegerberg skildrer 25 begivenhetsrike reBank 1 Nordvest er det mest verdifulle finansinstrument

år da Nordmøre Sparebank utviklet seg fra lokalbank på nordmøringer spiller på og en viktig utfordrer i det regionale

ytre Nordmøre til å bli regionbank for hele Møre og Roms- markedet”, skriver forfatteren. ”Den er en tradisjonell spa-

dal under navnet SpareBank 1 Nordvest. Forfatteren har i rebank for folk flest som har lønnskonto, plasserer innskudd

boka funnet frem til berøringspunkter mellom finanshus og og som tar lån til bolig eller bil. Banken er også der for

samfunnet. bonden, fiskeren, oppdretteren, servicebedriften, industri-

Ekstra hyggelig er det derfor at banken for 2009 kan legge lederen og kulturarbeideren. Banken griper inn i våre liv og

frem sitt beste resultat noensinne. I starten av året var det har mange særpreg”, sier Helge Hegerberg.

nok kun de største optimistene som trodde på dette. Det

var mange ”finanskriseskyer” på himmelen og få signaler

som tydet på en markedsmessig ”friskmelding” i løpet av Mørekysten er inne i en sterk utvikling på områder som

året. Denne kom, og selv om rentenettoen ble presset også næringsliv, samferdsel og kultur – og her vil SpareBank 1

dette året, ble 2009 ”landet” med et solid resultat. Nordvest spille en betydelig rolle. Banken skal fortsatt ha et

stort samfunnsengasjement, og vi skal videreutvikle mange

Det er 3 hovedgrunner til at SpareBank 1 Nordvest har av de verdiskapende regionale prosjektene der banken er en

utviklet seg fra å være en tradisjonell lokalbank til å bli en aktiv støttespiller.

sterk regionbank. Selv om man holder på tradisjoner og ved første øyekast

Markedet i Møre og Romsdal har hatt en sterk utvikling kan virke forsiktig og påpasselig, er bankhuset raskere, smi-

og gitt banken mulighet til ekspansjon. En vekst de siste 5 digere og mer handlingsorientert enn før.

årene fra en forretningskapital på 4 mrd i 2004 til 11 mrd

i 2009, hadde ikke vært mulig uten et næringsliv som har Lokal forankring og korte beslutningslinjer skal fortsatt være

utviklet seg gjennom god inntjening og økt sysselsetting. vårt fingeravtrykk i markedet.

Veksten hadde heller ikke vært mulig uten dyktige og

ambisiøse medarbeidere som har stått på for kundene og Vi skal fortsette å dyrke og levere på vår visjon:

banken. Vi skaper verdier – der DU er.

Alliansedeltagelsen i SpareBank 1 er også en sterk bidrags-

yter til suksessen. Uten en velutviklet ”verktøykasse” fra

Alliansen ville banken hatt store utfordringer både på tekno-

logi og kompetanseområdet.

For som forfatter Helge Hegerberg skriver: Odd Einar Folland

”SpareBank 1 Nordvest er blant de eldste i landet og den vil Adm. direktør

være selvstendig og uavhengig, men er likevel havnet i en

6. 6

Styrets beretning

Aktiviteten i bankens datterselskap er ubetydelig og tall i beretningen er derfor knyttet til morbanken dersom ikke annet

er opplyst.

Virksomhetsområde og marked regnskapsstandarder. Bankens system for risikostyring

er videreført gjennom implementering av Basel II fra

Konsernet SpareBank 1 Nordvest består av morbanken 01.01.2008.

og de tre heleide datterselskapene AS NordmørsData

Regnskaps- og databehandling, NordmørsNett AS og

Nordmøre Eiendom AS. Generelle rammebetingelser

Den internasjonale økonomi var i 2009 preget av stor

SpareBank 1 Nordvest har sitt primære markedsområde

ubalanse, lav vekst og perioder med resesjon og store

i Møre og Romsdal fylke. Banken har siden 1999 vært

underskudd i USA, Japan og mange europeiske land – og

medlem i SpareBank 1-alliansen, og har et godt utbygd

høy vekst og store overskudd spesielt i Kina. EU-kom-

kontornett med totalt 11 kontorer i kommunene Smøla,

misjonen har definert halvparten av de 16 eurolandene

Styrets beretning

Aure, Halsa, Kristiansund, Averøy, Tingvoll, Eide, Gjem-

som ”høyrisikoland” på grunn av svake statsfinanser.

nes, Molde og Ålesund. Vi er totalleverandør av produk-

Finansmarkedene var fortsatt preget av høy grad av

ter og tjenester innen finansiering, sparing og plassering,

usikkerhet og mangel på tillit mellom de ulike aktørene.

forsikring og betalingsformidling. Banken er medeier i

Bildet ble langsomt forbedret utover våren etter hvert

EiendomsMegler1 Midt-Norge AS som tilbyr eiendoms-

som myndighetene i de ulike landene gjennomførte

megling i hele fylket.

tiltak for å styrke tilliten til finanssektoren.

Banken kan 5. april 2010 feire at det er hele 175 år

Selv om Norge relativt sett har en stor utenriksøkonomi,

siden banken startet sin virksomhet. Dette vil bli behørig

bidrar petroleumssektoren til å skjerme oss fra de

markert.

største økonomiske svingningene. Staten førte en

ekspansiv finanspolitikk og statlige tiltakspakker stabili-

SpareBank 1 Nordvest føler et særskilt ansvar for å

serte finansmarkedet.

bidra til en positiv utvikling for næringsliv og privatperso-

ner i Møre og Romsdal. Banken har sin største mar-

På norsk kontinentalsokkel ble det i de ni første måne-

kedsandel på Nordmøre. I Romsdal og på Sunnmøre er

dene av 2009 produsert 177,4 millioner Sm3 olje-

banken i en utfordrerposisjon.

ekvivalenter (+ 0,4 % fra 2008). Det ble produsert

mindre olje og NGL, mens gass- og kondensatproduk-

Banken søker å leve opp til visjonen: ”Vi skaper verdier –

sjonen økte noe. I 2008 varierte oljeprisen sterkt, fra

der du er.” og forretningsideen: ”SpareBank 1 Nordvest

toppnotering 147 dollar i juli til vel 42 dollar ved års-

skal gjennom god rådgivning levere finansielle produkter

skiftet 2008/2009. I løpet av 2009 økte igjen prisen

og tjenester for å oppnå god lønnsomhet for kunde og

med hele 77 %. Dette har stor betydningen for aktivite-

bank.”

ten innen de petroleumsrelaterte næringene i vårt fylke.

Økonomiske hovedtrekk i 2009 Det norske finansmarkedet kan igjen nyte godt av mer

stabile forhold, basert på tillit mellom finansinstitusjo-

• Forvaltningskapitalen er 9.731 millioner. nene. Myndighetenes inngripen for å sikre spesielt de

• Utlånsvekst 3,0 %. større bankenes finansiering/ likviditet var av stor

• Innskuddsvekst 6,9 %. betydning for at markedet ble mer normalisert. Norges

• Finansiering fra markedet økte fra 3.340 til 4.022 Banks styringsrente var ved inngangen til året 3 %.

millioner. Samtidig har banken svært god likviditet. Renten ble regulert ned fire ganger slik at den nådde

• Resultat av ordinær drift før skatt ble på 82,7 1,25 % i juni. Deretter ble den justert opp to ganger til

millioner. slik at den var 1,75 % fra 17.12.

Oslo Børs` hovedindeks hadde ved inngangen til 2008

Nye regler - IFRS, Basel II

vist en solid oppgang i fem år på rad. Det året ble ille

Fra 1. kvartal 2006 har SpareBank 1 Nordvest som for investorene, og nedgangen varte til mars 2009. Fra

konsern med børsnoterte lån avlagt sitt regnskap etter bunnen har indeksen imidlertid steget nær 90 %, og for

regelverket i internasjonale regnskapsstandarder, IFRS, året som helhet med 64,8 %, betydelig mer enn det vi

tilsvarende også for morbanken og datterselskaper. har vært vitne til i de globale markedene.

Dette innebærer at finansielle instrumenter hovedsakelig

regnskapsføres til virkelig verdi med verdiendring over Privat konsum steg ca. 0,2 % i 2009. Årsveksten i

resultatet og at bankens utlån regnskapsføres til amorti- konsumprisindeksen var 2,1 prosent i 2009 (2,6 %

sert kost ved bruk av effektiv rente. For øvrig regnskaps- justert for avgiftsendringer og uten energivarer). Et fort-

føres de enkelte balanseposter i henhold til de enkelte satt relativt sterkt arbeidsmarked, en reallønnsvekst på

7. nesten 2 % og lave boliglånsrenter førte til en sterk økning i Bankstruktur 7

disponibel realinntekt etter renter. Ved utgangen av

november var tolvmånedsveksten i husholdningenes SpareBank 1-alliansen står sterkt i fylket. Da SpareBank

innenlandske bruttogjeld 7,0 %, og for de ikke-finansielle 1 SMN kjøpte Romsdals Fellesbank ASA i 2005 ble

foretakene -0,3 % (K2). bankstrukturen i fylket betydelig endret. Tre år senere

ble det tatt et nytt strategisk grep da SpareBank 1 SMN,

SpareBank 1 Nordvest, SpareBank 1 Søre Sunnmøre og

Møre og Romsdal de andre bankene i Alliansen kjøpte aksjene i Glitnir bank

ASA (nå BN Bank ASA).

Møre og Romsdal har et variert næringsliv med en stor

andel eksportrettet virksomhet, spesielt innen olje, gass,

Vår alliansepartner SpareBank 1 SMN har valgt å satse

aluminium, møbel, fiske/fiskeforedling samt havbruk og

sterkt i fylket og dette medfører at bankene møtes som

mekanisk industri/ skipsverft. Industrien påvirkes negativt av

konkurrenter i Romsdal, på Sunnmøre samt deler av

dårlige internasjonale konjunkturer, men stort sett har næ-

Nordmøre (Aure, Averøy og Eide).

ringslivet i fylket klart seg rimelig bra i 2009. Høy aktivitet

Det er stor konkurranse mellom bankene i fylket. Alle de

innen petroleumsbaserte næringer bidrar til å holde aktivite-

landsdekkende bankene er representert, fortrinnsvis i de

ten oppe. Arbeidsledigheten i fylket var i desember på 2,2

største byene.

% (2,7 % på landsbasis) etter en økning på 53 % (39 %) fra

samme periode i fjor.

Strategisk samarbeid

Gass- og petroleumsbasert virksomhet er av avgjørende

betydning for Møre og Romsdal. Det er skapt mange SpareBank 1 Nordvest er en aktiv deltaker i SpareBank

arbeidsplasser knyttet til virksomheten ved Vestbase i Kris- 1-alliansen – et bredt samarbeid mellom 20 selvstendige

tiansund og petroleumsrettet leverandør- og serviceindustri norske sparebanker. SpareBank 1-alliansens formål er å

i regionen, anleggene på Nyhamna i Aukra og Tjeldbergod- anskaffe og levere konkurransedyktige finansielle tjenes-

den i Aure samt i en stor leverandørindustri/ offshoreflåte. ter og produkter, samt å ta ut stordriftsfordeler i form av

Store industriutbygginger har medført et stort importbehov lavere kostnader og/eller høyere kvalitet. Alliansen bidrar

for kraft til fylket. Det arbeides for å bedre forsyningssitua- på denne måten til at privatpersoner og bedrifter opplever

sjonen gjennom nye overføringslinjer samt ny produksjon. lokal forankring, dyktighet og en enklere hverdag. Videre

Flere av prosjektene er omstridt, enten det gjelder gass, skal Alliansen bidra til å sikre bankenes verdiskaping til

glede for regionen.

Styrets beretning

vindmøller eller traseer for overføringslinjer.

For Statens vegvesen og hovedentreprenøren Mesta ble SpareBank 1-bankene driver alliansesamarbeidet og

den 5.727 meter lange, hovedsakelig bompengefinansierte utvikling av produktselskaper gjennom de felleseide sel-

undersjøiske Atlanterhavstunnelen et krevende prosjekt. skapene SpareBank 1 Utvikling DA og holdingselskapet

Raset 29. februar 2008 førte til at åpningen av tunnelen SpareBank 1 Gruppen AS.

ble nesten ett år forsinket, men 19. desember 2009 kunne

veidirektør Terje Moe Gustavsen klippe snora for den nye SpareBank 1 Gruppen AS eies av SpareBank 1 SR-Bank

forbindelsen mellom Averøy og Kristiansund. SpareBank (19,5 %), SpareBank 1 Nord-Norge (19,5 %), SpareBank

1 Nordvest er inne med et større beløp som aksjekapital i 1 SMN (19,5 %), Sparebanken Hedmark (12,0 %), Sam-

tunnelselskapet. arbeidende Sparebanker AS (19,5 %), samt Landsorgani-

sasjonen/fagforbund tilknyttet LO (10,0 %). SpareBank 1

Kristiansunds første undersjøiske fastlandsforbindelse, Nordvest er en av 16 banker i Samarbeidende Spareban-

Krifast, gjennomgår nå en sårt tiltrengt rehabilitering. ker AS.

Samtidig sikrer forlenget bompengeinnkreving utbygging av

E39 Knutset-Høgset (vei og tunnel) og Rv. 70 Øydegard- Styrene i Gran Sparebank, Sparebanken Jevnaker Lunner

Bronneset (vei og tunnel). I tillegg pågår arbeidet med og Ringerikes Sparebank vedtok 15.11.2009 å gå inn for

å sikre en videreføring av E39 inn mot Batnfjordsøra på en avtale om sammenslutning til SpareBank 1 Ringerike

strekningen Astad-Knutset – også her er det snakk om et Hadeland. Antall banker i Samarbeidende Sparebanker

bompengeprosjekt. AS blir etter dette 14 og i hele Alliansen 20 banker (inkl.

SpareBank 1 Oslo og BN Bank ASA).

Ålesunds-tunnelene er ferdig oppgradert og bompengefri.

Utbedringen av den 15 kilometer lange strekningen av E39 SpareBank 1 Gruppen AS eier 100 % av aksjene i Spa-

mellom Renndalen og Staurset langs Vinjefjorden ventes reBank 1 Livsforsikring, SpareBank 1 Skadeforsikring

fullført i 2010. Etter lang tids stengning er veien nå igjen AS, Bank 1 Oslo AS, ODIN Forvaltning AS, SpareBank

åpnet for trafikk. I en pressemelding 18.06.2009 meddelte 1 Medlemskort AS og SpareBank 1 Gruppen Finans

Samferdselsminister Liv Signe Navarsete at hun vil fram- Holding AS samt 75 % av aksjene i Argo Securities AS.

skynde rassikring av Rv. 70 Oppdølstranda med bygging av SpareBank 1 Gruppen Finans Holding AS eier SpareBank

ny tunnel, og tunnelen kan stå ferdig i 2012/2013. 1 Factoring AS, Actor Fordringsforvaltning AS, Actor

Portefølje AS og Actor Verdigjenvinning AS . SpareBank

Striden om ett eller to sykehus innen Helse Nordmøre og 1 Gruppen AS er i tillegg deltaker i SpareBank 1 Utvikling

Romsdal (funksjonsdeling/ lokalisering) er fortsatt intens. DA. Aksjene i First Securities AS ble solgt i 2009.

Styret i Helse Midt-Norge har imidlertid sluttet seg til Helse

Nordmøre og Romsdals beslutning om å bygge nye Molde SpareBank 1 Gruppen har også administrativt ansvar for

sjukehus på Eikrem. samarbeidsprosessene i SpareBank 1-alliansen, der

teknologi, merkevare, kompetanse, felles prosesser/

Arbeidet med å utvide rullebanen på Kristiansund Lufthavn, utnyttelse av beste praksis og innkjøp står sentralt.

Kvernberget har så vidt kommet i gang. Rullebanen skal Alliansen driver også utviklingsarbeid gjennom tre

utvides til 2000 effektive banemeter innen 2012. Gjennom kompetansesentra innenfor Læring (Tromsø), Betaling

selskapet Rullebaneutvidelse AS har banken tegnet aksje- (Trondheim) og Kreditt (Stavanger).

kapital på 4 millioner kroner. Utvidelsen av Molde Lufthavn,

Årø ble fullført i 2008.

8. 8 SpareBank 1–alliansen har et langsiktig strategisk Bankens virksomhet i 2009

samarbeid med EDB Business Partner ASA om levering

og utvikling av kjernebankløsning. 2009 har gitt resultater i form av fortsatt god vekst og et

historisk godt driftsresultat.

Bank 1 Oslo AS skilles ut fra SpareBank Gruppen AS og

blir direkte eid av SpareBank 1-bankene (90 %) og LO (10 SpareBank 1 Nordvest har sitt markedsmessige tyngde-

%). SpareBank 1 SR-bank, SpareBank 1 SMN, SpareBank punkt på ytre Nordmøre. Kundemassen på Nordmøre er

1 Nord-Norge og Samarbeidende Sparebanker AS vil primært bankkunder og det arbeides aktivt med kryssalg av

erverve 19,5 % hver av aksjene i Bank 1 Oslo, mens forsikrings- og plasseringsprodukter. I kommunene Eide og

Sparebanken Hedmark og LO/forbund tilknyttet LO vil Averøy er SpareBank 1 SMN vår største konkurrent.

erverve hhv. 12 % og 10 %. Banken har mottatt konse-

sjon for en slik endring og beslutningen om utskillelse ble I Molde konkurrerer vi bl.a. med vår alliansepartner Spa-

fattet av representantskaps-møtet 13. oktober 2009. Det reBank 1 SMN. I Ålesund er samlokal-iseringen mellom

arbeides med å få gjennomført eierskifte med virkning SpareBank 1-bankene opphørt idet SpareBank 1 SMN

fra 1. januar 2010. Banken vil fortsatt være en del av gjennom oppkjøpet av deler av virksomheten til BN Bank

SpareBank 1-alliansen. SpareBank 1 Gruppen AS vil etter satser videre fra egne lokaler. EiendomsMegler 1 vil fortsatt

utskillelsen bli et finanskonsern utelukkende med ha virksomhet samlokalisert med vår bank i Ålesund sen-

produktselskaper. trum og på Moa. I Romsdal og på Sunnmøre har vi mange

forsikringskunder, men bankporteføljen er i stadig vekst.

Produktselskapene leverer gode og konkurransedyktige Spesielt er samarbeidet med LO og dets medlemmer av

produkter innenfor spare-, pensjons- og forsikringsområ- svært stor betydning.

det. Dette gir muligheter for å kunne videreutvikle Spare-

Bank 1 Nordvest sin markedsposisjon i fylket. Vi mener å leve opp til vår visjon om at ”Vi skaper verdier

– der du er.” Banken tilbyr et godt utbygd distribusjonsnett.

SpareBank 1 Nordvest er i likhet med de øvrige Spare- Vårt kundesenter håndterer små og store henvendelser,

Bank 1-bankene medeier i SpareBank 1 Boligkreditt AS. enten det skjer gjennom telefon, i en oppgradert NettBank

Dette selskapet tilbyr finansiell avlastning for aksjonær- eller gjennom elektronisk post. Våre spesialister er tilgjen-

Styrets beretning

bankene gjennom overtakelse av godt sikrede boliglån. Vi gelig når viktige avgjørelser skal tas, enten det gjelder beta-

er også aksjonær i SpareBank 1 Næringskreditt AS og vil lingsformidling, finansiering, plassering eller forsikring.

her få mulighet til avlasting av godt sikrede lån mot pant i

næringseiendommer. Banken ønsker gjennom gaver og sponsorvirksomhet å bidra

til en positiv utvikling innenfor det utvidede kulturbegrepet.

Kjøpet av Glitnir ASA (nå BN Bank ASA) ble mulig på En lang rekke lag og foreninger i hele fylket er støttet i

grunn av det tette samarbeidet mellom bankene i Allian- 2009.

sen. Kjøpet ble i første omgang definert som en finansiell

investering. Den merverdi som ble identifisert i oppkjøps- SpareBank 1-prisen for 2008 ble i februar utdelt til Ting-

analysen medførte en inntektsføring i regnskapet for vollost i Tingvoll samt Derinngarden i Eide. Begge bedrifter

SpareBank 1 Nordvest for 2008. Vår eierandel i banken mottok 50.000 kroner. Prisen for 2009 ble tildelt Tahiti-

går via eierskap i Samarbeidende Sparebanker Bankinvest festivalen med 100.000 kroner.

AS.

Verdiskaperen 2009 er et samarbeid med avisen Tidens

Eiersammensetningen i BN Bank endret seg i løpet av Krav. Vinneren vil få prisbeløpet på 250.000 kroner og

september 2009. Sparebanken Hedmark ønsket å selge diplom utdelt på bankens egen Finans- og nærings-

sin eierposisjon på 15 prosent av aksjene og inngikk avtale konferanse 09.04.2010.

om salg av aksjene til SpareBank 1 SMN i august 2009.

SpareBank 1 SR-bank og SpareBank 1 Nord-Norge valgte Samarbeidsklubben Kristiansund Ballklubb (KBK) klarte

å benytte forkjøpsretten og har søkt om konsesjon for å dessverre ikke opprykk til 1. divisjon i 2009, men satser på

overta 3,5 prosent hver av aksjene i BN Bank. Forutsatt opprykk i 2010 med finansiell støtte fra banken. Vi

konsesjon vil SpareBank 1 SR-bank og SpareBank 1 gratulerer vår samarbeidspartner Norodd Svømmegruppe

Nord-Norge eie 23,5 prosent hver, mens SpareBank 1 med et meget godt gjennomført NM senior kortbane i

SMN vil eie 33 prosent. De siste 20 prosent av aksjene Atlanterhavsbadet i mars 2009. En nysatsing for banken

eies av Samarbeidende Sparebanker Bankinvest AS. var støtte til Norway Events som gjennomførte Toppidretts-

veka 2009 med arrangementer både i Aure og Kristiansund.

BN Bank og SpareBank 1 SMN har inngått avtale om Vi ser fram til august 2010 da det bl.a. skal arrangeres

overføring av BN Banks næringslivs-portefølje i Ålesund World Cup rulleski i Kristiansund. Som generalsponsor for

til SpareBank 1 SMN. Forløperen til denne virksomheten Kristiansund Volleyballklubb (KVBK) ønsker vi lykke til med

var Kredittbanken i Ålesund. Privat-kundene fortsetter sitt spillet i eliteserien.

kundeforhold i BN Bank.

Johan Remen Evensen har vist stabil form og satte person-

SpareBank 1 Gruppen AS sitt resultat før skatt utgjør lige rekord i skiflyging med 224,5 meter, i kvalifiserings-

1.192 millioner kroner for 2009. Dette er en stor resul- rennet i Oberstdorf 29. januar 2010. Nils-Erik Ulset mottok

tatforbedring fra 2008 da resultatet var -732 millioner prisen som årets funksjonshemmede utøver 2009 under

kroner. Idrettsgallaen i Lillehammer. Med sine tre VM-gull i 2009

var han en verdig vinner. Som sponsor gratulerer vi begge

SpareBank 1 Gruppen AS gjennomfører et større omstil- og ønsker lykke til i OL/ Paraolympics i Vancouver!

lingsprosjekt innen 31.12.10. Lønnsomhets-prosjektet

Delta har som mål å gjennomføre tiltak som skal skape I juli kunne statssekretær Jan-Erik Larsen åpne det nye

varig og forbedret lønnsomhet i SpareBank 1 Gruppen AS. Gurisenteret på Edøya. Senteret har blitt en realitet

Målet er en årlig lønnsomhetsforbedring i størrelsesorden gjennom et spleiselag av Kultur- og Kirkedepartementet,

450 mill. kroner. Prosjektet forventes å medføre nedbe- Statkraft, Møre og Romsdal Fylke, SpareBank1 Nordvest,

manning på 177 årsverk innen 31.12.10. NEAS og Smøla kommune. Det historiske spelet “Fru Guri

9. av Edøy” ble skrevet til 800 årsjubileumet til Edøy gamle postene bestemmes av utvikling i egenkapital i de under- 9

kirke og det ble ny-premiere i eget tun. liggende selskap og at banken hvert år regnskapsfører sin

prosentvise andel av resultat etter skatt som inntekter av

Som viktig støttespiller ser vi med forventning frem til den eierinteresser.

femte fotofestivalen Nordic Light 27.04-01.05 2010.

Tahiti-festivalen 23.-28.06 2010 har blitt en tradisjon og Eierinteressen i Samarbeidende Sparebanker AS gjen-

en viktig bærebjelke for kulturlivet på Nordmøre. speiler de økonomiske resultatene i SpareBank 1 Gruppen

Andre av våre mange viktige samarbeidspartnere er Opera- AS, og her har banken regnskapsført et positivt resultat-

en i Kristiansund, Kristiansund og Nordmøre Turistforening, element på 10,6 millioner kroner. Fra eierposten i Samar-

Kristiansund Håndballklubb, flerbrukshallen NordvestHall 1, beidende Sparebanker Bankinvest AS (kjøpet av BN Bank

Fossekonserten i Valsøyfjord m.fl. ASA) kommer tilsvarende et positivt resultatelement på 3

millioner kroner. Netto effekt av disse resultatelementene

SpareBank 1 Nordvest legger stor vekt på å skape mulighe- på -13,6 millioner kroner representerer forskjellen mellom

ter for lokal kompetansebygging. Styret gir derfor tilskudd resultat etter skatt for morbank og konsernet, samt at bruk

over en treårsperiode for å sikre et permanent høyskole- av egenkapitalmetoden også forklarer en høyere forvalt-

tilbud i Kristiansund. ningskapital i konsernbalansen.

Resultatutvikling, inntekter og kostnader Disponering av årets overskudd

Resultatet av ordinær drift før skatt viser et overskudd på Som nevnt ble resultatet av ordinær drift før skatt et over-

82,7 millioner kroner, mot 50,4 millioner kroner året før. skudd på 82,7 millioner kroner. Etter samlet skattekostnad

på 18,3 millioner kroner fremkommer et overskudd på

Netto rente- og kredittprovisjonsinntekter (rentenettoen) 64,4 millioner kroner i 2009. Overskuddet er anvendt

utgjorde 178,4 millioner kroner, en økning på 9,5 millioner som følger:

kroner fra 2008. Rentenettoen er redusert fra 2,11 % i

2008 til 1,97 % i 2009. Gaver 6.000.000 kroner

Overført til sparebankens fond 58.429.970 kroner

Netto andre driftsinntekter ble økt fra 37,6 millioner kroner Totalt 64.429.970 kroner

i 2008 til 85,2 millioner kroner i 2009. Et særlig forhold

Styrets beretning

her er oppskrivninger som følge av verdiøkning på bankens

beholdning av aksjer og obligasjoner. Balanseutvikling

Bankens forvaltningskapital var ved årsskiftet 9.731

Driftskostnadene økte fra 138,6 millioner kroner i 2008 millioner kroner. Årets økning er på 1.161 millioner kroner

til 152,7 millioner kroner i 2009. Vesentlige årsaker finner eller 13,6 %. Forretningskapitalen (forvaltningskapitalen

en i økte lønns- og pensjonskostnader som følge av genera- med tillegg av lån formidlet til SpareBank 1 Boligkreditt

sjonsskifte i staben samt økt satsing i bankens kontornett. AS) er 11.002 millioner kroner.

Driftsresultatet før tap ble et overskudd på 110,9 millioner Brutto utlån til kunder økte med 228 millioner kroner eller

kroner, mot 67,9 millioner kroner i 2008. 3,0 % til totalt 7.867 millioner kroner. I tillegg har banken

behandlet lån på til sammen 1.271 millioner kroner (herav

Det er bokført tap og tapsnedskrivninger med netto 27,3 utgjør årets økning 621 millioner) som er formidlet til

millioner kroner. Pr. 31.12.2009 utgjør bankens nedskriv- SpareBank 1 Boligkreditt AS. Banken har arbeidet målret-

ninger på utlån: tet for å imøtekomme kredittetterspørselen i sitt mar-

kedsområde. Kredittgivningen har i hovedsak skjedd etter

Nedskrivninger på individuelle utlån 38,2 millioner kroner samme retningslinjer som i 2008.

Nedskrivninger på grupper av utlån 35,9 millioner kroner

Totalt 74,1 millioner kroner Innskudd fra kunder økte med 299 millioner kroner eller

6,9 % til totalt 4.652 millioner kroner.

Styret anser nedskrivningene for å være tilstrekkelige sett

i forhold til tapsrisikoen. For 2010 forventes en noe økt Banken har tilført regionen betydelige midler via inter-

tapsrisiko, og banken har derfor økt de gruppevise nedskriv- bankmarkedet. Ved årsskiftet beløp dette seg til 4.022

ningene. millioner kroner. Samtidig har banken svært god likviditet

med en beholdning av kontanter og innskudd i Norges

Det er i 2009 ikke aktivert kostnader vedrørende forskning Bank på 1.055 millioner.

og utvikling.

Bankens beholdning av verdipapirer utgjorde ved årsskiftet

Datterselskaper og konsernregnskapstall 667 millioner kroner, mot 548 millioner kroner i 2008.

Av dette var aksjeporteføljen 188 millioner kroner, hvorav

AS NordmørsData Regnskaps- og databehandling, Nord- 135 millioner kroner føres til virkelig verdi. Av obligasjons-

mørsNett AS og Nordmøre Eiendom AS er alle heleide porteføljen på 479 millioner kroner føres alt til virkelig

datterselskaper av banken. Datterselskapene har lav verdi.

aktivitet og påvirker i liten grad konsernets resultat.

Forskjellen mellom resultat- og balansetall for morbank og

konsern skyldes hovedsakelig bankens deltagelse som

aksjonær i Samarbeidende Sparebanker AS og Samarbeid- Soliditet – kapitaldekning

ende Sparebanker Bankinvest AS. Begge disse eierpostene Som en følge av Basel II-regelverket ble beregningen av

er vurdert å inngå i såkalt felles kontrollert virksomhet og kapitaldekning endret. Vår bank omfattes av det nye regel-

blir i konsernregnskapet regnskapsført etter egenkapital- verket fra 2008.

metoden. Dette innebærer at regnskapsført verdi på aksje-

10. 10 Kapitaldekningsregelverket bygger på 3 pilarer: Basel II/ Pilar II er den regulatoriske standardmetoden for

• Pilar 1 Minstekrav til ansvarlig kapital å beregne kapitalkrav, mens ICAAP er risikoen slik banken

• Pilar 2 Krav til vurdering av samlet kapitalbehov og selv vurdere denne. Forskjellen finner en i første rekke på

tilsynsmessig oppfølging kredittrisiko hvor det etter Pilar II går på sikkerhetene og

• Pilar 3 Markedsdisiplin/offentliggjøring av informa- formålet bak hvert objekt, mens en i ICAAP går mer på

sjon misligholdssannsynlighet, tapsrisiko osv ut fra et statistisk

sammenligningsbilde.

I Pilar 2 stilles det krav både til bankene og til tilsynsmyn-

dighetene. Tilsynsmyndighetene skal ha et system for å ICAAP-beregningen av kapitalbehovet viser at banken kan

vurdere de ulike risikoer som institusjonene er eksponert ta et tap i størrelsesorden 320 millioner kroner uten at

for. Vurderingene skal omfatte institusjonenes ekspo- dette kommer i konflikt med lovpålagte minimumskrav til

nering mot de viktigste risikoer, samt styring og kontroll kapitaldekning, men minstekrav til kjernekapital tilsier at

med disse. Tilsynsmyndighetenes metoder og vurderings- banken må minst ha 7 % kjernekapital slik at tapet ikke kan

kriterier offentliggjøres. være større enn 228 millioner kroner. Tap i en slik størrel-

sesorden kan inntreffe, men vurderes som lite sannsynlig.

Tidligere var det kun satt krav til kapitaldekning for risiko Disse beregningene har en stor grad av usikkerhet knyttet til

i utlånsporteføljen samt til dekning av markedsrisiko. seg og erfarings-grunnlaget er foreløpig lite.

Grunnlaget for beregning av kapitaldekning ble utvidet

slik at alle former for risiki som banken utsettes for, nå er Banken har besluttet å opprette en egen enhet for risi-

en del av beregningen. Kravet til kapitaldekning for risiko i kostyring. Denne enheten vil være en del av seksjonen

utlånsporteføljen ble også lagt om, kravet er mer tilpasset Forretningsstøtte som ledes av Finansdirektør Steinar Sogn.

risikoen i de forskjellige deler av porteføljen. Kravet for Elisabeth Strømsholm er ansatt som Risk Controller og vil

godt sikrede boliglån ble redusert, mens det økte for de tiltre i løpet av første tertial 2010.

mest utsatte lån til næringslivet.

Kredittrisiko

SpareBank 1 Nordvest beregner kapitaldekning etter Konsentrasjonsrisiko

standardmetoden. Konjunkturbuffer (kredittrisiko)

Styrets beretning

Den ansvarlige kapitalen i morbanken var 866 millioner Kredittrisiko defineres som risiko for tap knyttet til at kunder

kroner pr. 31.12.2009. Dette tilsvarer 16,4 % av bereg- eller andre motparter ikke kan gjøre opp for seg til avtalt tid

ningsgrunnlaget. Pr. 31.12.08 var kapitaldekningen 14,1 og i henhold til skrevne avtaler, og mottatte sikkerheter ikke

%. Kjernekapital-dekningen for morbanken var 12,1 % dekker utestående krav.

mot 11,6 % i 2008. Banken har i løpet av året opptatt et

ansvarlig lån på 100 millioner kroner. Konsernets ansvar- Kredittrisiko knyttet til utlån og garantier vurderes å være

lige kapital er 1.005 millioner kroner, tilsvarende 19,0 det vesentligste risikoområdet i banken.

% av beregningsgrunnlaget. Pr. 31.12.08 var kapitaldek-

ningen for konsernet 14,9 %. Kjernekapitaldekningen for Kredittrisikoen styres gjennom bankens kredittstrategi,

konsernet var 13,0 % mot 13,3 % i 2008. kredittpolitiske retningslinjer og bevilgningsreglement.

Kredittstrategien fastsettes minimum årlig av styret. Ban-

Den ansvarlige kapitalen i morbanken består av spareban- kens kredittstrategi fokuserer på risikosensitive måltall og

kens fond 617 millioner kroner og gavefond 5 millioner rammer, som er satt sammen slik at de på en mest mulig

kroner, til sammen 622 millioner kroner med tillegg av hensiktsmessig og effektiv måte styrer bankens risikoprofil

fondsobligasjon og ansvarlige lån på til sammen 300 på kredittområdet. Dette gjøres i første rekke ved å knytte

millioner kroner. Til fradrag kommer utsatt skattefordel måltall og rammer opp til henholdsvis risikojustert kapital,

samt pålegg om kapitaldekningsreserve til sammen 56 risikojustert avkastning og forventet tap. I tillegg setter

millioner kroner slik at netto ansvarlig kapital blir 866 kredittstrategien begrensninger knyttet til eksponering og

millioner kroner. Styrets målsetting er en kapitaldekning risikoprofil på porteføljenivå, bransjer og enkeltkunder.

for morbanken på minimum13,0 %. Myndighetenes krav

er 8 %. Styret er ansvarlig for bankens låne- og kredittinnvilgelser.

Styret delegerer innenfor fastlagte rammer fullmakt til

Det forventes skjerpede krav til bankenes kapitaldekning administrerende direktør for det operasjonelle ansvaret for

i kjølvannet av den internasjonale finanskrisen. Banken beslutningen i låne- og kredittsaker. Administrerende

er godt forberedt på å møte et slikt krav, og vil vurdere direktør kan innenfor sine fullmakter videredelegere full-

måltall for kapitaldekningen i 2010. makter. De delegerte fullmaktene er knyttet opp mot et

engasjements forventede tap og dets misligholds-sannsyn-

lighet.

Risikostyring

Styret i SpareBank 1 Nordvest har gjennom sin Strategi- I beregningene av risikojustert kapital for kredittområdet er

plan 2010-2014 vedtatt rammebetingelser for risikoen alle vesentlige porteføljer tatt med.

knyttet til bankens drift. Rammebetingelsene medfører at

banken skal drives med et relativt lavt risikonivå innenfor En betydelig del av bankens utlån, både i person- og be-

bankens forretningsområder. driftsmarkedet, er sikret med pant i fast eiendom, hovedsa-

kelig innenfor 80 % av forsvarlig verdigrunnlag.

Vurderingen av de forskjellige risiki banken utsettes for

gjennom sin drift skjer gjennom den interne årlige ICAAP- Kredittrisikoen er kapitalbehovsvurdert med utgangspunkt

beregningen. Nedenfor omtales de forskjellige former i SpareBank 1-alliansens modell for beregning av mislig-

for risiko banken eksponeres for – og som er hensyntatt i holdssannsynlighet, forventet tap, tap gitt mislighold og

beregningen. Denne munner ut i en årlig rapport til uventet tap. Risiko-modellene som ligger til grunn for risik-

Finanstilsynet (det tidligere Kredittilsynet). For 2010 er ostyringssystemene, tar utgangspunkt i statistiske beregnin-

ikke banken pålagt krav om slik rapport. ger, og er under kontinuerlig videreutvikling og testing.

11. Den relative kredittrisikoen i bankens egen utlånsportefølje SpareBank 1 Nordvest har minimal risiko i fremmed va- 11

påvirkes av at deler av de best sikrede boliglånene er over- luta, hovedsakelig knyttet til en beholdning av reisevaluta.

ført til SpareBank 1 Boligkreditt AS. Ved årsskiftet utgjorde Bankens beholdning av aksjer og grunnfondsbevis, defi-

dette 1271 millioner kroner, etter en økning i 2009 på 621 nert som omløpsmidler, er ubetydelig i forhold til bankens

millioner kroner. totale virksomhet.

Bankens beregning av risikojustert kapital for markedsrisi-

Konsentrasjonsrisiko defineres som risiko for tap som følge ko tar høyde for en 2 % endring i markedsrentene. Mar-

av konsentrasjon om: store enkeltkunder, enkelte bransjer, kedsrisikoen rapporteres regelmessig til styret.

geografiske områder, sikkerheter med samme risikoegen-

skaper og motparter i interbankoperasjoner eller handel med

finansielle derivater. Operasjonell risiko

Operasjonell risiko defineres som risikoen for tap som

Kredittporteføljen er vurdert med hensyn til konsentra- følge av utilstrekkelige eller sviktende interne prosesser

sjonsrisiko på bransje, størrelse og geografi. I tilfeller hvor eller systemer, menneskelige feil, eller eksterne hendelser.

konsentrasjonsrisiko er avdekket, er det beregnet et kapi- Definisjonen omfatter også juridisk risiko.

talbehov som settes av i tillegg til kapital avsatt etter den

ordinære kredittrisikoberegningen nevnt over. Operasjonell risiko representerer både på kort og lang sikt

en trussel som kan representere en vesentlig kostnad. Det

Modellberegninger av uventet tap kan ha svakheter i forhold er foreløpig ikke utviklet noen gode modeller for beregning

til mulig svakere konjunkturer. av operasjonell risiko.

Det gjøres derfor et påslag på modellens beregninger for å

hensynta dette. Bankens beregning av risikojustert kapital for operasjonell

risiko tar utgangspunkt i basismetoden. En observerer in-

Reglene for rapportering av mislighold ble vesentlig endret gen indikasjoner på at underliggende eksponering er større

fra 31.12.2009 ved at definisjonen av mislighold ble gjort enn normalt i bransjen.

strengere. Mens et lån tidligere ble regnet som misligholdt

først etter 90 dager og skulle rapporteres som misligholdt

etter ytterligere 90 dager, regnes nå mislighold fra dag 1 og Eiendomsprisrisiko

skal rapporteres etter 30 dager. Dermed vil det rapporterte

tall for mislighold øke sterkt. Mislighold etter ny definisjon Eiendomsprisrisiko defineres som risiko for uventet ver-

Styrets beretning

var pr. 31.12.2009 på 250 mill. Sammenligningstall for difall på institusjonens eiendommer eller porteføljer av

tidligere år mangler, men etter tidligere definisjon av mislig- eiendomsinvesteringer, eller uventet tap på datterselskaper

hold er det en økning fra 78 til 89 millioner kroner. som eier eiendommer.

I 2009 er det bokført tap og tapsnedskrivninger med netto Eksponeringen i eiendom er lav. I bankens eiendommer

27,3 millioner kroner. For kommende år er det prognostisert utføres det i hovedsak bank-, forsikrings- og eiendoms-

tap på 25,7 millioner. meglervirksomhet. Risikoen vurderes å være lav. Ved de

fleste filialer og avdelingskontorer er banken leietaker.

Bankens utlån er i hovedsak bevilget til kunder hjemmehø-

rende i Møre og Romsdal. I 2009 var bankens utlånsvekst Likviditetsrisiko

i bedriftsmarkedet 6,2 % og i personmarkedet 1,4 %, etter

fradrag for lån overført til SpareBank 1 Boligkreditt AS. Likviditetsrisiko defineres som risikoen for at banken

ikke klarer å oppfylle sine forpliktelser og/ eller finansi-

Endring i risikoprofilen i utlånsporteføljen fra 2008 til 2009 ere økninger i eiendelene uten at det oppstår vesentlige

er begrenset for privatmarkedet. For bedriftsmarkedet vil ekstraomkostninger i form av prisfall på eiendeler som må

det generelt være en noe høyere risiko ved utgangen av realiseres, eller i form av ekstra dyr finansiering.

året, og dette er hensyntatt i årsregnskapet gjennom økede

avsetninger. Styret har vedtatt rammer for hvordan banken skal være

finansiert i form av langsiktige og kortsiktige innlån. Likvi-

Banken har ved årsskiftet fem bedriftsengasjement som ditetsindikator I er ved årssskiftet 104,9 % og II på 112,2

overstiger 10 % av bankens netto ansvarlige kapital. %. Våre måltall er henholdsvis 95 % og 100 %.

Arbeidet med å sikre og styrke bankens likviditet og

Markedsrisiko finansiering har vært en prioritert oppgave også i 2009.

Markedsrisiko er risikoen for tap som skyldes endringer i Interbankmarkedet har etter den internasjonale finansielle

observerbare markedsvariabler som renter, valutakurser og uroen blitt tilnærmet normalisert, og de høye risikopre-

verdipapirkurser. Risikoen for endringer i verdipapirpriser mier i forhold til NIBOR er redusert. Banken har ikke hatt

som skyldes endringer i generelle kredittpriser blir også vansker med å få refinansiert obligasjonslån. Banken tok

regnet som markedsrisiko. i 2008 opp et F-lån på 240 millioner i Norges Bank mot

deponering av obligasjoner, og ytterligere et lån på 130

Markedsrisiko oppstår i SpareBank 1 Nordvest hovedsake- millioner ble tatt opp i 2009. Gjennom hele 2009 har

lig fra konsernets investeringer i obligasjoner, sertifikater og banken holdt ekstra likvider på konto i Norges Bank.

aksjer, og som følge av aktiviteter som utføres for å under-

støtte bankdriften. Innskuddsdekningen er på 59,7 % av netto utlån, mens

den ved utgangen av 2008 var 57,4 %.

Bankens renterisiko knyttet til en mindre portefølje av

fastrenteinnskudd samt fastrentelån er beskjeden. Renteri- Finansieringen fra interbankmarkedet har en langsiktig

sikoen er hovedsakelig knyttet til finansielle instrumenter, forfallstruktur. Banken har kommitterte trekkrettigheter

plassering i obligasjoner samt innlån i form av obligasjoner i FöreningsSparbanken AB på 250 millioner kroner, DnB

og sertifikater. NOR ASA på 200 millioner kroner og Nordea Bank Norge

ASA på 100 millioner kroner. Banken har i tillegg en

12. 12 betydelig ukommittert trekkrettighet gjennom SpareBank Denne eiermodellen er under diskusjon.

1-alliansen.

Eierrisikoen i Samarbeidende Sparebanker Bankinvest AS

I 2010 har banken forfall på to obligasjonslån, 300 mill. knyttes til innskutt aksjekapital i forbindelse med Spare-

i mai og 300 mill. i september. I tillegg forfaller F-lån Bank 1 sitt kjøp av Glitnir Bank ASA (BNbank ASA). Det

240 millioner i november. Banken har likviditet til å innfri forventes ikke økt behov for aksjekapital.

lånene, men det vil fortløpende bli vurdert opptak av nye

obligasjonslån. Porteføljen av boliglån som overføres til SpareBank 1

Boligkreditt AS har SpareBank 1 Boligkreditt AS det

Banken er aksjonær i SpareBank 1 Boligkreditt AS. Gjen- juridiske ansvar for. Vår risiko er knyttet til innskutt aksje-

nom dette selskapet har banken fra 2007 fått en alterna- kapital. Ved økt aktivitet i dette selskapet, kan behovet

tiv kilde for finansiering av deler av utlånsporteføljen. Ved for nye aksjeinnskudd oppstå. Vår bank har økt sin bruk av

årsskiftet var boliglån for 1.271 millioner kroner overført. selskapet for avlastning av boliglånsportefølje – og vil foreta

Fra 2010 vil det også bli aktuelt å overføre en andel av ytterligere avlastningsforretninger i 2010. Tilsvarende vil

lånene med pant i næringseiendommer til SpareBank 1 gjelde for SpareBank 1 Næringskreditt AS; her vil de første

Næringskreditt AS. avlastningsforretninger ventelig skje i annet halvår 2010.

Styret mener at bankens likviditetsrisiko er moderat og

under god kontroll. Strategisk risiko

Strategisk risiko defineres som risikoen for uventede tap

Forretningsrisiko eller sviktende inntjening i forhold til prognoser knyttet til

vekstambisjoner, inntreden i nye markeder, forretnings-

Forretningsrisiko defineres som risikoen for uventede inn- områder eller oppkjøp.

tekts- og kostnadssvingninger. Risikoen kan opptre i ulike

forretnings- og eller produktsegmenter og være knyttet til SpareBank 1 Nordvest skal primært betjene personmar-

konjunktursvingninger eller endret kundeatferd. kedet og små- og mellomstore bedrifter innenfor bankens

definerte markedsområde Møre og Romsdal.

Styrets beretning

Ved beregning av risikojustert kapital hensyntas en mode-

rat risiko for mulige inntekts- og kostnadssvingninger. Banken har ikke til hensikt å tre inn i nye markeder i 2010

og har valgt å konsolidere eller vokse i sitt markedsområde.

Omdømmerisiko Vekst

Omdømmerisiko defineres som risiko for svikt i inntjening I beregning av kapitalbehovet gjøres et påslag for kapitalbe-

og kapitaltilgang på grunn av sviktende tillit og omdømme hov knyttet til beregnet vekst i utlån kommende år på 12 %

i markedet, dvs. hos kunder, motparter, eiere av egenkapi- i personmarkedet og 8 % i næringsmarkedet.

talinstrumenter og myndigheter.

Ufordringen med beregning av risikojustert kapital for Andre risikoer

omdømmerisiko er at det ikke foreligger noen anerkjent I beregningen av kapitalbehov er det ikke gjort påslag for

metodikk eller tilnærming for kvantifisering av denne type kapitalbehov knyttet til andre risikoer enn de som er

risiko. spesifisert ovenfor.

SpareBank 1 Nordvest har gode og kvalitetssikrede rutiner Når det totale kapitalbehovet beregnes, tar en hensyn til en

hvor etikk står sentralt. Banken måler jevnlig omdømme diversifiseringseffekt, dvs. at ikke alle risikofaktorer vil slå til

i form av kundetilfredshet. Det vurderes også mulige på samme tid.

omdømmerisiki for banken og konsekvenser av deltagelse

i SpareBank 1-alliansen. Tillit og troverdighet i markedet

er god. Organisasjon og arbeidsmiljø

Det beregnes f.t. ikke risikojustert kapital for omdømme- Det ble utført 110,0 årsverk i morbanken i 2009. Dette er

risiko. en økning på 1,3 årsverk fra 2008.

I 2009 er en ansatt med mer enn 30 års ansiennitet tildelt

Eierrisiko Norges Vels medalje for lang og tro tjeneste.

Kapitalbehovet knyttet til nærmere definerte eierposter er Kompetanseheving har fått økt fokus. 01.01.2009 ble

definert som eierrisiko. Autorisasjonsordningen etablert av FNH, Sparebankforenin-

SpareBank 1 Nordvest beregner eierrisiko for investeringer gen, Verdipapirfondenes forening og Finansforbundet. Målet

i følgende selskaper: med denne ordningen er å styrke kvaliteten på den finansi-

• SpareBank 1 Gruppen AS gjennom Samarbeidende elle rådgivningen overfor kunder gjennom en felles autorisa-

Sparebanker AS sjonsordning som fremmer nødvendig kunnskap, holdninger

• Samarbeidende Sparebanker Bankinvest AS og ferdigheter hos finansielle rådgivere. Alle medarbeidere

• SpareBank 1 Boligkreditt AS i finansbedriftene som gir råd om finansielle spareprodukter

• SpareBank 1 Næringskreditt AS til ikke-profesjonelle kunder i personmarkedet, skal være

autorisert i den felles ordningen innen 01.04.2011. I

Eierrisikoen i SpareBank 1 Gruppen AS knyttes til innskutt SpareBank 1 Nordvest er målsetningen at alle kunderåd-

aksjekapital i Samarbeidende Sparebanker AS. Oppstår givere og bedriftsrådgivere skal autoriseres. I tillegg skal de

økt behov for kapital, finansieres dette av medlems- lederne som har faglig oppfølgingsansvar for disse rådgi-

bankene. Aksjene i Samarbeidende Sparebanker AS er i verne autoriseres slik at lederne kan veilede i forhold til den

dag delt likt mellom eierbankene, uavhengig av størrelse. kunnskap, holdninger og ferdigheter som kreves, samt

13. kvalitetssikre rådgivningsprosessen til medarbeiderne. fylte 62 år. Rettigheten til AFP baserer seg på de 13

Denne målsetningen viderefører vår satsing på kompe- generelle ordninger som myndighetene til enhver tid

tanse og sertifisering av våre kunderådgivere til SpareBank støtter opp om.

1-rådgivere. Gjennom å bygge kompetanse vil våre kunde-

rådgivere være dyktige og kompetente og kunne og gi god

rådgivning. Ni medarbeidere har gjennomført Læringshuset Diskriminering. Likestilling.

og blitt SpareBank 1 Rådgiver i 2009. Lov om forbud mot diskriminering på grunn av nedsatt

funksjonsevne (diskriminerings- og tilgjengelighets-

Gjennom samarbeidet Kom Trainee søker SpareBank 1 loven) og Lov om forbud mot diskriminering på grunn

Nordvest og andre bedrifter å trekke personer med høy fag- av etnisitet, religion mv. (diskrimineringsloven) pålegger

lig kompetanse til Nordmøre. arbeidsgivere et spesielt ansvar for å fremme likestilling

og likeverd, sikre like muligheter og hindre diskriminering.

Det utøves internkontroll i banken i henhold til forskrift om I likestillingslovens formålsparagraf står det at kvinner

systematisk helse-, miljø- og sikkerhetsarbeid i virksom- og menn skal gis like muligheter til utdanning, arbeid og

heter. Sykefraværet var 6,8 % i 2009 mot 8,1 % året før. kulturell og faglig utvikling.

Fravær ut over arbeidsgiverperioden utgjorde 4,7 %. Det

forekom ingen rapporterte arbeidsskader i banken siste året. SpareBank 1 Nordvest tilstreber at forskjeller som grun-

ner seg i nedsatt funksjonsevne, etnisitet, religion eller

Styret har vedtatt en egen livsfasepolitikk der personalpoli- kjønn ikke skal ha betydning for rekruttering, lønns- og

tikken er tilpasset arbeidstakernes ulike livsfaser. Banken er arbeidsvilkår, forfremmelse og utviklingsmuligheter.

tilsluttet samarbeidsavtalen om et inkluderende arbeidsliv. Trakassering av medarbeidere av disse eller andre årsaker

IA-avtalens overordnede mål er tolereres ikke. SpareBank 1 Nordvest tilrettelegger for lik

• å forebygge sykefravær, øke fokus på jobbnærvær og mulighet for kvinner og menn til kompetanseheving og

hindre «utstøting» fra arbeidslivet videreutdanning samt like muligheter ved all nyrekrutte-

• å øke rekrutteringen til arbeidslivet av personer som ring/intern utlysing av stillinger. Ut over dette er det ikke

ikke har et arbeidsforhold. iverksatt spesielle tiltak for å nå lovenes mål.

Bankens samarbeids- og arbeidsmiljøutvalg har avholdt to Ved utgangen av 2009 hadde banken 122 medarbeidere,

møter i løpet av året. hvorav 60 var kvinner og 62 menn. I bankens strategiske

Styrets beretning

ledergruppe er det fire menn. Bankens styre består av fire

Det ble ikke gjennomført en egen arbeidsmiljøundersøkelse menn og tre kvinner.

i 2009. Ny undersøkelse vil bli foretatt i løpet av første

halvår 2010. Tidligere erfaringer viser at det kan være pas- Mens gjennomsnittslønnen for heltidsansatte kvinner

sende med halvannet års opphold mellom undersøkelsene. utgjorde 377.381 kroner, var den 433.400 kroner for

Målingene foretas i nært samarbeid med de ansatte og menn. Syv kvinner og en mann hadde redusert arbeidstid.

deres tillitsvalgte.

Bankens personalsjef Bernt Golmen gikk av med AFP i

SpareBank 1 Nordvest ønsker å bidra til en bærekraftig 2009 og Kathrine Gjestad ble ansatt som HR-leder.

utvikling, både i lokalmiljøet og nasjonalt. Det er vår oppfat-

ning at bankdriften i begrenset grad påvirker det ytre miljø.

Vår virksomhet påvirker det ytre miljø i hovedsak gjennom Ledelsen

kontordrift og reisevirksomhet, på linje med andre finansin-

stitusjoner. Miljøpåvirkningen fra kontordriften består blant Bankens strategiske ledergruppe består av administre-

annet i strømforbruk, innkjøp og forbruk av kontormateriell rende direktør Odd Einar Folland, banksjef for person-

og avfall. Reisevirksomheten inkluderer blant annet markedet og administrerende direktørs stedfortreder

ansattes flyreiser og bilkjøring. Olav Rugset, banksjef for bedriftsmarkedet Rune Solli og

finansdirektør Steinar Sogn.

Banken har tatt i bruk videokonferanseutstyr ved hoved-

kontoret samt ved våre avdelinger i Molde og Ålesund for Bankens operative ledergruppe består av den strategiske

å redusere reisevirksomheten. Bruken av internettløsninger ledergruppen med tillegg av tre regionledere, HR-leder

som nettbank medfører redusert ressursbruk. Avfall kilde- samt økonomisjef.

sorteres. En del varmepumper er installert.

Corporate governance

Styret har vedtatt at banken skal sertifiseres som miljøfyr-

tårnbedrift. Kontorene i Ålesund og Molde ble sertifisert Corporate governance eller god virksomhetsstyring, mfat-

i 2009. På grunn av at Nordmøre har manglet noen til å ter de mål og overordnede prinsipper som banken styres

sertifisere banken på vegne av Stiftelsen Miljøfyrtårn, er og kontrolleres etter for å sikre innskyternes og andre

sertifisering av kontorene på Nordmøre sterkt forsinket. Det gruppers interesser i banken.

ser ut til at dette kan gjennomføres i 1. kvartal 2010.

SpareBank 1 Nordvest legger betydelig vekt på at korrekt,

Banken hadde en generell ytelsesbasert pensjonsordning relevant og tidsriktig informasjon om bankens utvikling

der pensjonen ved fylte 67 år utgjorde ca. 70 % av sluttløn- og resultater skal skape tillit i markedet. Markedet holdes

nen. Forstanderskapet vedtok i 2009 at den ytelsesbaserte orientert om utviklingen i banken gjennom årsrapporter,

ordningen lukkes fra 30.04.2009. Nye ansatte tilbys en kvartalsrapporter og pressemeldinger. Relevant informa-

innskuddsbasert pensjonsordning. Den gamle ordningens sjon finnes på bankens hjemmeside www.snv.no. Overhol-

medlemmer ble gitt valget mellom å bli i den gamle ordnin- delse av lover, regler og etiske standarder tillegges meget

gen eller å gå over til den nye innskuddsbaserte ordningen. stor vekt og er viktige forutsetninger for langsiktig lønn-

Ved utløpet av 2009 var 22 ansatte medlemmer i inn- somhet og måloppnåelse.

skuddsordningen.

Banken har som økonomisk mål for sin virksomhet å

Bankens ansatte har anledning til å gå av med AFP ved oppnå resultater som gir god og stabil avkastning på

14. 14 bankens egenkapital, og grunnlag for bidrag til utvikling 3. Fagansvarlige i banken organiseres i et eget område

av lokalsamfunnet. Det vesentligste av overskuddet kalt Salgsstøtte. Disse vil ha konsernfunksjoner.

tillegges bankens fond.

SpareBank 1 Nordvest er en selveiende institusjon uten Fortsatt drift

eksterne eiere. Bankens styrings- og kontrollorganer har Styret bekrefter at forutsetningen for fortsatt drift er til

hver sine oppgaver og formål, der de ulike organers roller stede, og årsregnskapet er avgitt under denne forutsetning.

og ansvar på øverste nivå er definert gjennom lovgivning,

forskrifter og vedtekter. Det er styrets oppfatning at årsregnskap og noter gir et

rettvisende bilde av utviklingen og resultatet av bankens

Forstanderskapet er bankens øverste organ og skal se til virksomhet.

at banken virker etter sitt formål i samsvar med lov, ved-

tekter og forstanderskapets vedtak. Det har 24 medlem- Etter regnskapsårets utløp er det ikke inntrådt forhold som

mer hvorav 9 velges av bankens innskytere, 9 av fylket er av betydning for vurderingen av regnskapet.

samt 6 av bankens ansatte. Forstanderskapet fastsetter

regnskapet og velger bankens styre. Forstanderskapets Utsiktene for 2010

leder er Sverre Jansen.

Ambisjonsnivået for banken ved inngangen til 2010 er

høyt, med fortsatt vekst langs regionaksen Kristiansund –

For å kontrollere at banken drives på en hensiktsmes-

Molde – Ålesund. Banken står godt rustet til å lykkes selv

sig og betryggende måte, har forstanderskapet valgt en

om det hefter en viss usikkerhet til utviklingen i den interna-

egen kontrollkomité på fire medlemmer. Leder er Asbjørn

sjonale og nasjonale økonomi.

Røvik.

Styret fastholder bankens selvstendighetslinje. Deltakelse

Regnskapet revideres av revisjonsselskapet KPMG ved

i SpareBank 1-alliansen bidrar til å sikre bankens selvsten-

statsautorisert revisor Sverre Einersen. Hovedoppgaven er

dige og uavhengige stilling. Banken vil bidra aktivt til at

å vurdere hvorvidt bankens årsregnskap er gitt i samsvar

SpareBank 1 skal bli en enda sterkere merkevare i Møre og

med lov og forskrifter. Videre skal ekstern revisor vurdere

Styrets beretning

Romsdal.

om formuesforvaltningen er ordnet på en betryggende

måte med forsvarlig kontroll. Ekstern revisor velges av

Bankens gode omdømme er et viktig suksesskriterium.

forstanderskapet.

Vi vil gjennom all vår atferd arbeide for å opprettholde og

styrke det tillitsforholdet vi i dag har til våre kunder, myn-

Banken er ikke pålagt å ha egen intern revisjon, men

digheter og omverdenen forøvrig. Vi satser tungt på at våre

styret har valgt å ha en intern revisor som overvåker at

medarbeidere skal bli autoriserte finansielle rådgivere.

bankens egen internkontroll fungerer etter bestemmelse-

ne i Finanstilsynets forskrift om risikostyring og internkon-

Banken skal være synlig til stede i de nye sosiale mediene

troll. Banken har de siste årene hatt vekst i forretningsvo-

og ha en bred kanalstrategi for distribusjon av produkter og

lumet og vil innen kort tid passere en forvaltningskapital

tjenester.

på 10 milliarder kroner. Kravet om intern revisjon blir da

skjerpet og styret vil vurdere den fremtidige organisering

Banken er aktiv på innovasjons- og nyskapingsarenaen

av internrevisjonsfunksjonen.

sammen med bl.a. Knudtzon Senteret AS, Bølgen Invest

AS og Møre og Romsdal Såkornfond. Vi har stort fokus på å

Styret har det overordnede ansvar for forvaltning og

delta med egenkapital i bedrifter med vekst- og utviklings-

organisering av banken i tråd med lover, vedtekter og

potensial.

forskrifter. I tillegg fastsetter styret instruks for adminis-

trerende direktør samt fastsetter de overordnede mål for

virksomheten. Styret er ansvarlig for at de midler banken Jubileumsåret 2010

rår over, forvaltes på en trygg og hensiktsmessig måte. SpareBank 1 Nordvest er en direkte fortsettelse av fusjons-

Administrerende direktør er ikke medlem av styret, men banken Nordmøre Sparebank som ble dannet i 1973 ved

har møte- og talerett. Styret har sju medlemmer. sammenslutning av Kristiansunds Sparebank, Kristiansunds

Spareskillingsbank, Øre Sparebank og Smølen Sparebank.

Styring og kontroll foregår gjennom forskjellige prosesser, Flere lokale sparebanker var tidligere blitt en del av

hvor de forskjellige organene i banken enten alene eller Kristiansunds Sparebank: Tustna Sparebank, Frei Spare-

sammen med andre er involvert. bank, Bremsnes Sparebank og Kvernes Sparebank. Etter

1973 har banken fusjonert med Straumsnes Sparebank,

Administrerende direktør står for den daglige ledelsen av Valsøfjord Sparebank og Halsa Sparebank.

bankens virksomhet i tråd med lover, vedtekter, fullmak-

ter og instrukser. Saker som etter bankens forhold er av Christianssunds Sparebank fikk konsesjon i 1834 og startet

uvanlig art eller har stor betydning, legges frem for styret. sin virksomhet søndag 5. april 1835, som den første

banken mellom Bergen og Trondheim. Ved jubileet i 1985

Det ble i 2007 arbeidet med en gjennomgang av bankens utga banken boken ”En bank for bygd og by. Nordmøre

organisasjon, og det ble fokusert på å tydeliggjøre roller Sparebank 150 år, 1835-1985” skrevet av lektor Egil

og ansvar, samt å få til prosesser som er strømlinjeforme- Husby. Historien blir nå videreført i en ny bok som blir utgitt

de og effektive. En ny organisasjonsmodell ble implemen- til 175-årsdagen. Journalist Helge Hegerberg vil her

tert fra 01.01.2008. De viktigste endringer var: presentere bankens nyere historie og fortelle om bankens

plass i og betydning for lokalsamfunnet.

1. En endring av regioninndelingen for privatkunde-

markedet. Markeringen av jubileet startet nyttårsaften ved at ordfører

2. Et eget område kalt Forretningsstøtte erstatter tidli- Per Kristian Øyen i Kristiansund tente en ”evig ild” i form av

gere stabs- og støttefunksjoner. Under Forretnings- en fakkel utenfor bankens hovedkontor. Senere på kvelden

støtte vil det bli arbeidet videre med organisering av ble det tradisjonsrike fakkeltoget til utsiktspunktet Varden

en egen gruppe for Risikostyring. avsluttet ved at banken bekostet oppskyting av et himmel-

15. sprakende fyrverkeri. Takk 15

Styret takker bankens kunder for god oppslutning om ban-

Jubileumsfeiringen vil fortsette ut over året med markeringer

ken i året som er gått. Styret vil også takke bankens ansatte

i alle kommuner banken har kontor.

og tillitsmenn for god innsats til beste for banken i 2009.

SpareBank 1 Nordvest kan markere en lang og innholdsrik

historie, men det er en sprek jubilant som nå retter blikket

framover.

Styret ser fram til at 2010 og årene deretter skal bli gode

og fremgangsrike år for kundene, for banken og dens med-

arbeidere. Det skal merkes at vi deltar som støttespiller for

små og store begivenheter rundt omkring i hele fylket!

Kristiansund, 17. februar 2010

I styret for SpareBank 1 Nordvest

Johnny Holmen Ole Tennfjord Nanna Eriksen Røe Arne F. Lillevik

Formann Nestformann

Styrets beretning

Turid Strøm Ingunn Golmen Bjørn Rød

Odd Einar Folland

Administrerende direktør

16. 16 Erklæring fra styret og adm. direktør i SpareBank 1 Nordvest

Styret og daglig leder har i dag behandlet og godkjent årsberetning og årsregnskap for SpareBank 1

Nordvest, konsern og morbank, pr. 31. desember 2009.

Konsernregnskapet er avlagt i samsvar med de EU-godkjente IFRS regler og tilhørende fortolknings-

uttalelser, samt de ytterligere norske opplysningskrav som følger av regnskapsloven og som skal

anvendes pr. 31.12.2009. Årsregnskapet for morbanken er avlagt i samsvar med regnskapsloven

og god norsk regnskapsskikk pr. 31.12.2009. Årsberetningen for konsern og mor er i samsvar med

regnskapslovens krav og god norsk regnskapsskikk.

Etter vår beste overbevisning:

• er årsregnskapet 2009 for morbanken og konsernet utarbeidet i samsvar med gjeldende regn-

skapsstandarder

• gir opplysningene i regnskapet et rettvisende bilde av konsernets eiendeler, gjeld og finansielle

stilling og resultat som helhet pr. 31. desember 2009

• gir årsberetningen for konsernet og morbanken en rettvisende oversikt over

- utviklingen, resultatet og stillingen til konsernet og morbanken

- de mest sentrale risiko- og usikkerhetsfaktorer konsernet og morbanken står overfor.

Kristiansund, 17.02.2010

Styrets beretning

Johnny Holmen Ole Tennfjord Ingunn Golmen Arne F. Lillevik

Formann Nestformann

Nanna Eriksen Røe Turid Strøm Bjørn Rød Odd Einar Folland

Administrerende direktør