1. ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 03 au 07 Octobre 2011

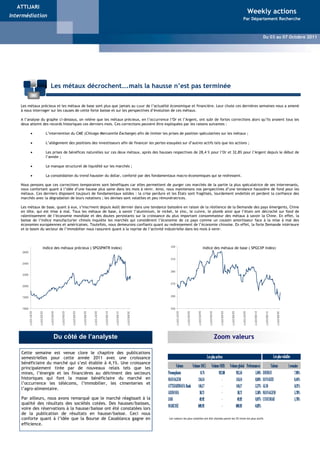

Les métaux décrochent….mais la hausse n’est pas terminée

Les métaux précieux et les métaux de base sont plus que jamais au cœur de l’actualité économique et financière. Leur chute ces dernières semaines nous a amené

à nous interroger sur les causes de cette forte baisse et sur les perspectives d’évolution de ces métaux.

A l’analyse du graphe ci-dessous, on relève que les métaux précieux, en l’occurrence l’Or et l’Argent, ont subi de fortes corrections alors qu’ils avaient tous les

deux atteint des records historiques ces derniers mois. Ces corrections peuvent être expliquées par les raisons suivantes :

• L’intervention du CME (Chicago Mercantile Exchange) afin de limiter les prises de position spéculatives sur les métaux ;

• L’allègement des positions des investisseurs afin de financer les pertes essuyées sur d’autres actifs tels que les actions ;

• Les prises de bénéfices naturelles sur ces deux métaux, après des hausses respectives de 28,4 % pour l’Or et 32,8% pour l’Argent depuis le début de

l’année ;

• Le manque structurel de liquidité sur les marchés ;

• La consolidation du trend haussier du dollar, conforté par des fondamentaux macro-économiques qui se redressent.

Nous pensons que ces corrections temporaires sont bénéfiques car elles permettent de purger ces marchés de la partie la plus spéculatrice de ses intervenants,

nous confortant quant à l’idée d’une hausse plus saine dans les mois à venir. Ainsi, nous maintenons nos perspectives d’une tendance haussière de fond pour les

métaux. Ces derniers disposent toujours de fondamentaux solides : la crise perdure et les États sont fragilisés, lourdement endettés et perdent la confiance des

marchés avec la dégradation de leurs notations ; les devises sont volatiles et peu rémunératrices.

Les métaux de base, quant à eux, s’inscrivent depuis Août dernier dans une tendance baissière en raison de la résilience de la Demande des pays émergents, Chine

en tête, qui est mise à mal. Tous les métaux de base, à savoir l’aluminium, le nickel, le zinc, le cuivre, le plomb ainsi que l’étain ont décroché sur fond de

ralentissement de l’économie mondiale et des doutes persistants sur la croissance du plus important consommateur des métaux à savoir la Chine. En effet, la

baisse de l’indice manufacturier chinois inquiète les marchés qui considèrent l’économie de ce pays comme un coussin amortisseur face à la mise à mal des

économies européennes et américaines. Toutefois, nous demeurons confiants quant au redressement de l’économie chinoise. En effet, la forte Demande intérieure

et le boom du secteur de l’immobilier nous rassurent quant à la reprise de l’activité industrielle dans les mois à venir.

Indice des métaux précieux ( SPGSPMTR Index) 330 Indice des métaux de base ( SPGCXP Index)

2600

310

2400

290

2200

270

2000

1800 250

1600 230

03/01/2011

02/02/2011

04/03/2011

03/04/2011

03/05/2011

02/06/2011

02/07/2011

01/08/2011

31/08/2011

30/09/2011

03/01/2011

02/02/2011

04/03/2011

03/04/2011

03/05/2011

02/06/2011

02/07/2011

01/08/2011

31/08/2011

30/09/2011

Du côté de l’analyste Zoom valeurs

Cette semaine est venue clore le chapitre des publications

semestrielles pour cette année 2011 avec une croissance Les plus actives Les plus volatiles

bénéficiaire du marché qui s’est établie à 4,1%. Une croissance

principalement tirée par de nouveaux relais tels que les Valeurs Volume (MC) Volume (MB) Volume global Performances Valeurs 1 semaine

mines, l’énergie et les financières au détriment des secteurs Promopharm 0,74 912,80 913,54 5,94% DISWAY 7,96%

historiques qui font la masse bénéficiaire du marché en MANAGEM 154,14 - 154,14 8,84% SONASID 6,44%

l’occurrence les télécoms, l’immobilier, les cimenteries et

ATTIJARIWAFA Bank 144,17 - 144,17 -3,37% ALM 6,21%

l’agro-alimentaire.

ADDOHA 58,71 - 58,71 -3,58% MANAGEM 5,78%

Par ailleurs, nous avons remarqué que le marché réagissait à la IAM 49,92 - 49,92 0,87% COSUMAR 5,78%

qualité des résultats des sociétés cotées. Des hausses/baisses,

voire des réservations à la hausse/baisse ont été constatées lors

MARCHE 609,92 - 609,92 -0,82%

de la publication de résultats en hausse/baisse. Ceci nous

conforte quant à l’idée que la Bourse de Casablanca gagne en Les valeurs les plus volatiles ont été choisies parmi les 25 titres les plus actifs

efficience.

2. ATTIJARI

Weekly actions

Intermédiation

Par Département Recherche

Du 03 au 07 Octobre 2011

MASI : la correction se poursuit…

Lors de notre analyse de la Weekly du 19 au 23 Septembre, nous avons

recommandé aux investisseurs les plus actifs la prudence dans le but

d’éviter une correction du marché. Les jours qui suivent nous ont donné

raison puisque le MASI s’est déprécié de 0,82% à 11.374,16 pts.

Avec un MACD se situant toujours dans la zone négative avec un

croisement baissier de ses moyennes mobiles et un RSI neutre, le MASI a

du mal à afficher une tendance haussière dans un contexte de volumétrie

peu significative. Le franchissement du MACD de la ligne 0 est nécessaire

pour anticiper un retournement de tendance solide.

Ainsi, nous ne changeons pas de recommandation : nous anticipons

toujours une poursuite de la correction du MASI avec comme premier

objectif baissier les 11.100 pts.

Recommandation :

Nous recommandons aux investisseurs les plus actifs la prudence dans

le but d’éviter une correction du marché lors de la semaine qui suit.

Du côté du trader Indicateurs techniques du marché

Cette semaine a été encore une fois animée par les minières qui MASI 11374,16

ont monopolisé le total des échanges. Plus haut 52 semaines 13397,47

Plus bas 52 semaines 10784,67

Nous avons également relevé un regain d’intérêt pour la Sonasid

Performance 1 mois -3,60%

qui a affiché des résultats en progression par rapport à la même

Performance 3 mois ,-2,01%

période de l’année précédente.

Performance 6 mois -5,38%

Même constat pour Maroc Télécom. Les investisseurs ont procédé Volume moyen quotidien sur la semaine (MDh) 121,98

à un arbitrage entre la Bourse de Casablanca et la Bourse de Volume moyen quotidien sur l'année (MDh) 118,29

Paris. Ceux-ci achètent à l’étranger et vendent au Maroc,

confortés par un cours de change favorable.

Côté ventes, Addoha a connu un mouvement vendeur cette

semaine suite aux craintes des investisseurs quant à la capacité

du groupe immobilier à réaliser 75% de son Business Plan au

deuxième semestre. De même, un investisseur a procédé à la

vente du titre CGI, ce qui explique le gros volume drainé sur la

valeur durant cette semaine.

Définition des indicateurs techniques

* MACD: cet indicateur suit la tendance prise par le cours en montrant la relation existant entre 2 moyennes mobiles d'un cours. Le MACD est la différence, par défaut, entre la

moyenne mobile exponentielle calculée sur 26 jours et celle calculée sur 12 jours. Si le MACD est supérieur à 0, alors le marché a une tendance haussière. Si le MACD est

inférieur à 0, alors le marché a une tendance baissière. Le SIGNAL est le résultat du calcul de la moyenne mobile exponentielle des valeurs du MACD calculées sur 9 jours.

Lorsque la courbe MACD passe au-dessus du tracé noir ou SIGNAL, c’est un signal d'achat et vice versa.

* RSI: il étudie la force d'un cours par rapport à lui-même et non pas relativement à un autre indice. si la valeur du RSI est supérieure à 50, la tendance du cours est à la hausse

et si la valeur du RSI est inférieure à 50, la tendance du cours est à la baisse.

* Momentum: il est calculé comme étant la différence entre la valeur de clôture du jour j moins la valeur de clôture de jour j-11.Si le momentum atteint un maximum local et

commence à chuter, c'est un signal de vente. Si le momentum atteint un minimum local et commence à monter, c'est un signal d'achat.

* Moyenne mobile: la moyenne mobile se calcule en prenant la moyenne des N dernières valeurs de clôture du titre. Cet outil est utilisé comme un indicateur de tendance. Si

la Moyenne mobile est en phase ascendante ou descendante, cela signifie que le cours de l'action monte ou descend sur une période de N jours. Cela donne une idée de

l'évolution du cours du titre à moyen et à long terme.

3. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 03 au 07 Octobre 2011

Weekly Actions - Du 02 au 05 Novembre 2009

Focus sur l’international

Multiples boursiers Performance hebdomadaire

24,6%

23,1%

17,7 19,1%

17,2 21,1%

2,37%

19,2% 19,2%

13,8 0,61%

17,3%

12,4

10,9 11,6

10,6

Afrique du

Tunisie

Maroc

Saoudite

Qatar

MSCI EM

Egypte

Turquie

Arabie

9,7

Sud

-1,80%

-0,82%

7,6% -1,79% -1,82% -3,74% -3,94%

Tunisie

Afrique du

Turquie

Qatar

M SCI EM

Egypte

Saoudite

M aroc

Arabie

Sud

P/E ROE Source Bloomberg

Source Bloomberg

Métaux précieux Parité EUR/USD Pétrole

L'Or accentue son plongeon,le Une semaine tumultueuse pour Le pétrole en hausse à New York,

l’euro suite à une nouvelle soutenu par l'emploi aux USA

Cuivre dégringole

dégradation de la note de l’Italie

Après sa dégringolade des deux dernières Après avoir atteint le mardi son plus bas

semaines, le cours de l'Or a piétiné cette La monnaie unique s’est légèrement niveau de l’année soit 75,67 $ le baril,

semaine, dans un marché modérément reprise ce vendredi après une semaine le pétrole a connu une forte hausse suite

soutenu par un regain de confiance des tumultueuse où elle avait atteint son plus à l'accélération des embauches aux

investisseurs. C’est ainsi que le cours de bas niveau depuis janvier dernier à États-unis qui est venue apaiser les

l’Or a perdu 0,60% pour s’établir à 1,3144. craintes de récession du premier pays

consommateur de l’or noir. Une baisse

1635,73$/oz.

Ce nouvel élan d’optimisme provenait inattendue des stocks de brut aux

Le Cuivre, considéré comme le baromètre des décisions de la banque centrale États-unis a également contribué à la

de l’économie, a chuté de 4,89% en une européenne de soutenir les banques progression du pétrole.

semaine et s ‘échange à 7208,25$ la mises en difficulté à cause du poids des

dettes publiques de la Grèce, de l'Irlande Par ailleurs, le baril du pétrole a

tonne.

et du Portugal. terminé la semaine sur une baisse de

1,40% à 82,57$.

Cependant, les investisseurs relèguent au

second plan la décision de la BCE de

maintenir le taux directeur à 1,50%, vu le

niveau élevé de l'inflation dans la zone

euro et se tournent vers l’actualité

américaine délaissée ces derniers temps.

En effet, les investisseurs demeurent

prudents avant la publication des chiffres

du chômage américain. Dans ce contexte,

le dollar perd du terrain face à ses

principales contreparties.

Devise Pétrole Métaux précieux

La semaine en chiffres

Euro/MAD Dollar/ MAD Baril ($) Or ($/Once) Argent ($/Once) Cuivre ($/Tonne)

Clôture 11,21 8,35 82,57 1635,73 31,31 7208,25

Variation de la semaine -0,24% 1,34% -1,40% -0,60% 0,14% -4,89%

4. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 03 au 07 Octobre 2011

Weekly Actions - Du 02 au 05 Novembre 2009

A suivre cette semaine...

Du côté du marché marocain

Lafarge Ciments

Le Conseil d’Administration de Lafarge vient de convoquer une AGE pour entériner une double décision :

* Réduction du nominal de 100 à 30 DH par un remboursement de 70 DH par action.

* Distribution d’un dividende exceptionnel de 7 DH par action.

Ces opérations n’auront aucune incidence sur le nombre d’actions qui se maintiendra à 17 469 113 actions. Le cours de référence

post-opération représentera simplement le dernier cours traité déduction faite du montant distribué à cette date. Le montant total à

distribuer est de 77 DH par action, soit un rendement brut* de 4,8% (cours de 1596 DH).

Cette double opération est créatrice de richesse pour les actionnaires. La rentabilité des fonds propres ROE sera mécaniquement améliorée

du fait de l’optimisation des fonds propres de Lafarge. Du point de vue de Lafarge, nous estimons que cette opération s’inscrit dans le

cadre du rééquilibrage du haut de bilan, ce qui n’exclut pas un recours plus prononcé à la dette, considérée comme source de financement

moins onéreuse. L’endettement net de Lafarge au 30/06/2011 est de 225 MDH pour des fonds propres de 5934 MDH. Le ratio endettement

net / fonds propres n’est que de 3,8%.

*Précisons que le traitement fiscal accordé au remboursement de capital diffère de celui appliqué au dividende ordinaire. Les organismes dépositaires peuvent apporter plus de précisions

dans ce sens.

5. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 03 au 07 Octobre 2011

Weekly Actions - Du 02 au 05 Novembre 2009

Baromètre de l’économie

Baromètre de l'économie

Indicateur Période de référence Données de la période de référence Données de la période précédente Variation

Indices des prix

Indice des Prix de Consommation Août 110,4 108,0 2,2%

Indice de la Production Industrielle T2 2011 169,8 166,3 2,1%

Indice de Confiance des Ménages T2 2011 85,8 78,8 + 7,0 pts

Production

PIB (en volume) T1 2011 4,2% 3,6% + 0,6 pts

VA agricole (en volume) T1 2011 4,6% -3,4% + 8,0 pts

PIB non agricole (en volume) T1 2011 4,1% 4,7% - 0,6 pts

Marché de travail

Taux de chômage T2 2011 8,7% 8,2% + 0,5 pts

Population active occupée (en milliers) T2 2011 10595,0 10679,0 -0,8%

Finances publiques

Recettes ordinaires (MDh) Juillet 115 390,0 104 104,0 10,8%

Dépenses ordinaires (MDh) Juillet 109 592,0 96 688,0 13,3%

Solde ordinaire (MDh) Juillet 5 798,0 7 416,0 -21,8%

Balance des paiements

Importations (MDh) Janvier-Août 259 301,6 220 447,7 17,6%

Exportations (MDh) Janvier-Août 187 654,4 164 537,9 14,0%

Déficit commercial (MDh) Janvier-Août -71 647,2 -55 909,8 28,1%

Taux de couverture Janvier-Août 72,4% 74,6% - 2,3 pts

Recettes MRE et voyages

Recettes MRE (MDh) Janvier-Août 38 840,9 36 018,9 7,8%

Recettes voyages (MDh) Janvier-Août 40 233,4 37 772,0 6,5%

IDE (MDh) Janvier-Août 14 881,7 16 222,5 -8,3%

Indicateurs sectoriels

Bancaire

* M3 (MMDh) Août 927,5 881,2 5,3%

* Crédits bancaires (MMDh) Août 663,0 615,9 7,6%

* Crédits à l'immobilier (MMDh) Août 202,955 183,8 10,4%

* Crédits à la consommation (MMDh) Août 33,9 32,0 6,1%

* Crédits à l'équipement (MMDh) Août 136,9 129,5 5,8%

Télécommunications

* Taux de pénétration de la téléphonie Mobile T2 2011 108,7% 88,5% + 20,2 pts

* Taux de pénétration de la téléphonie Fixe T2 2011 11,3% 11,7% - 0,4 pts

Industrie

* Indice de la production des industries extractives Août 152,7 150,2 1,7%

* Indice de la production des industries manufaturières Août 160,7 138,7 15,9%

* Indice de la production et de la distribution de

Août 107,5 107,5 0,0%

l'électricité,de gaz et d'eau

* Ventes de ciment Août 1,1 1,1 -4,6%

* Ventes automobiles Mai 46 529,0 43 000,0 8,2%

Tourisme

* Nuitées dans les EHC Juillet 10 154 000,0 10 404 000,0 -2,4%

* Arrivées des touristes aux postes frontières Juillet 5 791 000,0 5 601 000,0 3,4%

* Taux d'occupation des chambres Juin 39,0% 47,0% - 8,0 pts

Immobilier

* Indice des prix des actifs immobliers (IPAI) T2 2011 1,9% 1,4% + 0,5 pts

Appartements T2 2011 5,4% 3,0% + 2,4 pts

Villas T2 2011 -1,0% -3,0% + 2,0 pts

Maisons T2 2011 0,1% 0,1% + 0,0 pts

9. ATTIJARI

Weekly actions

Intermédiation

Weekly Actions Par Département Recherche

Du 16 au 20 Mai 2011

Du 03 au 07 Octobre 2011

Contacts

Front Recherche AVERTISSEMENT

Attijari Intermédiation Directeur de la Recherche Risques

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à

des investisseurs avertis.

Salma Alami La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas

Abdelaziz Lahlou notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la

+212 5 22 43 68 21 demande sur les marchés.

+212 522 43 68 37 Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures.

Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui

s.alami@attijari.ma

ab.lahlou@attijari.ma pourraient ne pas se concrétiser.

Limites de responsabilité

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse

Rachid Zakaria la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en

aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Responsables Desks Ce document ne peut en aucune circonstance être considéré comme une confirmation

+212 5 22 43 68 48 officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne

peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et

r.zakaria@attijari.ma Taha Jaidi conditions qui figurent dans ce document ou sur la base d’autres conditions.

La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des

+212 522 43 68 23 informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche

ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de

Karim Nadir t.jaidi@attijari.ma

ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la perti-

nence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la perti-

nence des hypothèses auxquelles elle fait référence.

+212 5 22 43 68 14 En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes

Achraf Bernoussi qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes,

k.nadir@attijari.ma comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment

l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes

+212 522 43 68 31 et pour procéder à une évaluation indépendante. La décision finale est la seule responsabili-

té de l’investisseur.

Abdellah Alaoui a.bernoussi@attijari.ma La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes

financières ou d’une quelconque décision prise sur le fondement des informations figurant

dans la présentation.

+212 5 22 43 68 27

Sources d’information

Nos publications se basent sur une information publique. La Direction Analyse et Recherche

a.alaoui@attijari.ma Analyste Financier œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en

mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent

uniquement des analystes rédacteurs.

Fatima Azzahraa Belmamoun Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne

Tarik Loudiyi peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la

+212 522 43 68 26 Direction Recherche.

+212 5 22 43 68 00 Changement d’opinion

f.belmamoun@attijari.ma Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et

publiques pendant la période de préparation de la dite note. Les avis, opinions et toute

t.loudiyi@attijari.ma autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou

retirés à tout moment sans préavis.

Indépendance de la Direction Analyse & Recherche

Anis Hares Analystes Financiers Junior Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradic-

tion avec les recommandations ou les stratégies publiées dans les notes de recherche.

Rémunération et courant d’affaires

+212 5 22 43 68 34 Mahat Zerhouni Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent

des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la

a.hares@attijari.ma +212 522 43 68 19 pertinence des sujets abordés.

Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les

sociétés couvertes dans les publications de la Direction Analyse et Recherche.

m.zerhouni@attijari.ma Adéquation des objectifs

Omar Barakat La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses

publications ont été préparées abstraction faite des circonstances financières individuelles

+212 5 22 43 68 15 Maria Iraqi et des objectifs des personnes qui les reçoivent.

Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des

+212 522 43 68 01 investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces

o.barakat@attijari.ma opinions pourrait ne pas mener vers les résultats escomptés.

Propriété et diffusion

m.iraqui@attijari.ma Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce

support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la

Wafa Bourse Direction Recherche.

Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du

Groupe.

Analyste Taux et Change Autorité de tutelle

Sofia Mohcine La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des

Valeurs Mobilières.

+212 5 22 54 50 52 Lamyae Oudghiri Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

s.mohcine@wafabourse.com +212 522 43 68 01

l.oudghiri@attijari.ma

Attijari Intermédiation Tunisie

Abdelaziz Hammami

+212 5 22 43 68 21

abdelazizhammami@attijaribank.com.tn