Majelis Pendidikan SMK Muhammadiyah Banjarmasin Soal Uji Coba

•Télécharger en tant que DOC, PDF•

8 j'aime•18,218 vues

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Majelis Pendidikan SMK Muhammadiyah Banjarmasin Soal Uji Coba

Similaire à Majelis Pendidikan SMK Muhammadiyah Banjarmasin Soal Uji Coba (20)

Plus de heri baskoro

Plus de heri baskoro (20)

Dernier

Dernier (20)

Majelis Pendidikan SMK Muhammadiyah Banjarmasin Soal Uji Coba

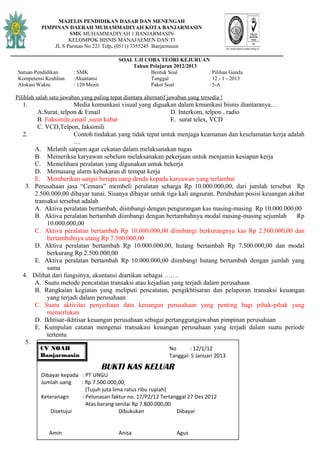

- 1. MAJELIS PENDIDIKAN DASAR DAN MENENGAH PIMPINAN DAERAH MUHAMMADIYAH KOTA BANJARMASIN SMK MUHAMMADIYAH 1 BANJARMASIN KELOMPOK BISNIS MANAJAEMEN DAN TI JL S Parman No 221 Telp. (0511) 3355245 Banjarmasin SOAL UJI COBA TEORI KEJURUAN Tahun Pelajaran 2012/2013 Satuan Pendidikan : SMK Bentuk Soal : Pilihan Ganda Kompetensi Keahlian :Akuntansi Tanggal : 12 - 1 - 2013 Alokasi Waktu : 120 Menit Paket Soal : 5-A Pilihlah salah satu jawaban yang paling tepat diantara alternatif jawaban yang tersedia ! 1. Media komunkasi visual yang diguakan dalam kmunikasi bisnis diantaranya… A.Surat, telpon & Email D. Interkom, telpon , radio B. Faksimile,email ,surat kabar E. surat telex, VCD C. VCD,Telpon, faksimili 2. Contoh tindakan yang tidak tepat untuk menjaga keamanan dan keselamatan kerja adalah … A. Melatih satpam agar cekatan dalam melaksanakan tugas B. Memeriksa karyawan sebelum melaksanakan pekerjaan untuk menjamin kesiapan kerja C. Memelihara peralatan yang digunakan untuk bekerja D. Memasang alarm kebakaran di tempat kerja E. Memberikan sangsi berupa uang denda kepada karyawan yang terlambat 3. Perusahaan jasa “Cemara” membeli peralatan seharga Rp 10.000.000,00, dari jumlah tersebut Rp 2.500.000,00 dibayar tunai. Sisanya dibayar untuk tiga kali angsuran. Perubahan posisi keuangan akibat transaksi tersebut adalah A. Aktiva peralatan bertambah, diimbangi dengan pengurangan kas masing-masing Rp 10.000.000,00 B. Aktiva peralatan bertambah diimbangi dengan bertambahnya modal masing-masing sejumlah Rp 10.000.000,00 C. Aktiva peralatan bertambah Rp 10.000.000,00 diimbangi berkurangnya kas Rp 2.500.000,00 dan bertambahnya utang Rp 7.500.000,00 D. Aktiva peralatan bertambah Rp 10.000.000,00, hutang bertambah Rp 7.500.000,00 dan modal berkurang Rp 2.500.000,00 E. Aktiva peralatan bertambah Rp 10.000.000,00 diimbangi hutang bertambah dengan jumlah yang sama 4. Dilihat dari fungsinya, akuntansi diartikan sebagai ……. A. Suatu metode pencatatan transaksi atau kejadian yang terjadi dalam perusahaan B. Rangkaian kegiatan yang meliputi pencatatan, pengikhtisaran dan pelaporan transaksi keuangan yang terjadi dalam perusahaan C. Suatu aktivitas penyediaan data keuangan perusahaan yang penting bagi pihak-pihak yang memerlukan D. Ikhtisar-ikhtisar keuangan perusahaan sebagai pertanggungjawaban pimpinan perusahaan E. Kumpulan catatan mengenai transakasi keuangan perusahaan yang terjadi dalam suatu periode tertentu 5. CV NOAH No : 12/1/12 Banjarmasin Tanggal: 5 Januari 2013 BUKTI KAS KELUAR Dibayar kepada : PT UNGU Jumlah uang : Rp 7.500.000,00; (Tujuh juta lima ratus ribu rupiah) Keteranagn : Pelunasan faktur no. 17/P2/12 Tertanggal 27 Des 2012 Atas barang senilai Rp 7.800.000,00 Disetujui Dibukukan Dibayar Amin Anisa Agus

- 2. Pencatatan analisis transaksi oleh CV Noah Banjarmasin adalah…. A. Kas di kredit, pembelian di debit B. Kas di kredit, potongan pembelian di kredit, pembelian di debit C. Kas di kredit, utang di debit, potongan pembelian di debit. D. Kas di kredit, utang di debit E. Kas di kredit, potongan pembelian di kredit, utang di debit. 6. Dari kegiatan perusahaan “Mentari” diperoleh data sebagai berikut : Modal awal pemilik Rp 55.000.000,00 Total pendapatan Rp 115.000.000,00 Total penerimaan piutang Rp 60.000.000,00 Total pembayaran hutang Rp 75.000.000,00 Total beban usaha Rp 85.000.000,00 Prive pemilik Rp 5.000.000,00 Berdasarkan data diatas maka modal perusahaan pada akhir periode berjumlah ……. A. Rp 50.000.000,00 C. Rp 85.000.000,00 E. Rp 90.000.000,00 B. Rp 65.000.000,00 D. Rp 80.000.000,00 7. Untuk keabsahan, lembaran cek yang digunakan dalam perusahaan harus ditanda tangani oleh ………. A. Pejabat pimpinan perusahaan D. Pejabat pimpinan bank B. Bagian akuntansi perusahaan E. Nasabah yang mempunyai uang di bank C. Karyawan yang mencairkan cek 8. Dibeli peralatan kantor Rp 7.500.000,00 dengan PPN 10%. Harga perolehan peralatan kantor tersebut adalah A. Rp 7.500.000,00 C. Rp 8.250.000,00 E. Rp 7.600.000,00 B. Rp 6.750.000,00 D. Rp 8.350.000,00 9. Diketahui saldo supplies pada Trial Balance Rp 15.000.000,00 sedangkan setelah dihitung ternyata saldo akhir supplies adalah Rp 2.500.000,00 maka adjustment yang harus dibuat A. Supplies Expense Rp 17.500.000,00 D. Supplies Expense Rp 12.500.000,00 Supplies Rp 17.500.000,00 Supplies Rp 12.500.000,00 B. Supplies Expense Rp 15.000.000,00 E. Supplies Expense Rp 2.500.000,00 Supplies Rp 15.000.000,00 Supplies Rp 2.500.000,00 C. Supplies Rp 15.000.000,00 Supplies Expense Rp 15.000.000,00 10. Jika diketahui data sebagai berikut : Saldo awal hutang Rp 2.470.000,00 Pembelian tunai Rp 2.500.000,00 Pembelian kredit Rp 4.250.000,00 Retur pembelian Rp 450.000,00 Berdasarkan data mutasi hutang diatas maka saldo hutangnya adalah sebesar …………… A. Rp 2.020.000,00 C. Rp 6.720.000,00 E. Rp 6.702.000,00 B. Rp 6.270.000,00 D. Rp 2.692.000,00 11. Syarat 4/15,n/60 berarti …………. A. Potongan 15% bila dibayar sebelum 60 hari B. Potongan 4% bila dibayar lebih dari 15 hari I dan jatuh tempo 60 hari dari tanggal transaksi C. Potongan 4% bila dibayar maksimal 15 hari dan jatuh tempo 60 hari dari tanggal transaksi D. Potongan 4% bila dibayar setelah 60 hari E. Potonga 15% bila dibayar 4 hari dari tanggal transaksi dan jatuh tempo 60 hari 12. Jumlah nominal di daftar saldo piutang ……………. A. Sama dengan jumlah nominal piutang di buku besar piutang B. Sama dengan jumlah nominal piutang di buku jurnal piutang C. Sama dengan jumlah nominal di saldo kredit buku besar D. Tidak harus sama dengan jumlah nominal piutang di buku besar piutang E. Tidak harus sama dengan jumlah nominal piutang di buku jurnal piutang Elemen yang disajikan dalam balance sheet adalah sebagai berikut ……

- 3. A. Assets, liabilities, equity D. Assets, revenue, expense B. Assets, liabilities, revenue E. Assets, income, expense C. Assets, liabilities, expense 13. Fungsi dibuatnya jurnal penutup adalah …… A. Membuat saldo rekening permanen (permanent account) menjadi nol B. Untuk membalik jurnal penyesuaian yang sudah dibuat pada periode sebelumnya C. Membuat saldo rekening temporer (temporary account) menjadi nol D. Untuk membetulkan kesalahan yang terjadi pada proses pencatatan E. Untuk menutup akun-akun yang belum sesuai dengan keadaan yang sebenarnya 14. Anggaplah bahwa sebelum laba (rugi) bersih dihitung, terdapat data sebagai berikut dalam neraca lajur : Jumlah sisi debit kolom laba rugi Rp 5.000.000,00 Jumlah sisi kredit kolom laba rugi Rp 6.000.000,00 Jumlah sisi debit kolom neraca Rp 15.000.000,00 Dalam periode yang bersangkutan, perusahaan …………….. A. Memperoleh laba bersih Rp 1.000.000,00 D. Memperoleh laba bersih Rp 4.000.000,00 B. Memperoleh rugi bersih Rp 1.000.000,00 E. Memperoleh rugi bersih Rp 10.000.000,00 C. Memperoleh laba bersih Rp 10.000.000,00 15. Apabila tanggal pembayaran upah terakhir adalah pada hari Sabtu, 25 Desember 2010, maka upah dari tanggal 27 sampai dengan 31 Desember 2010 merupakan ……. A. Beban usaha yang belum dicatat B. Beban usaha yang tercatat tapi tidak boleh dibebankan dalam bulan yang bersangkutan C. Aktiva yang saldonya sudah tidak mencerminkan keadaan yang sebenarnya D. Pendapatan yang belum dicatat E. Pengurang atas beban di bulan tersebut 16. Perkiraan ikhtisar laba rugi digunakan untuk menutup perkiraan-perkiraan dibawah ini, kecuali …… a. Pendapatan bunga C. Beban penyusutan E. Prive b. Beban gaji D. Beban asuransi 17. Dibeli barang dagangan secara tunai seharga Rp 12.500.000,00 (syarat FOB Shipping Point), biaya angkut barang sebesar Rp 75.000,00. Maka jumlah kas yang harus dibayar adalah …. A. Rp 12.425.000,00 C. Rp 12.500.000,00 E. Rp 12.575.000,00 B. Rp 12.426.000,00 D. Rp 12.537.000,00 18. Marketable securities, Receivables, Merchandise Inventory, Prepaid Expense dan Equipment termasuk dalam …. A. Akun nominal C. Akun giro E. Akun sementara B. Akun riil D. Akun perantara 19. Pada tanggal 1 Maret 2010 diterima uang tunai Rp 9.000.000,00 untuk sewa sebagian gedung kantor selama satu tahun. Jumlah tersebut dicatat dalam akun Pendapatan Sewa. Dari transaksi tersebut, jurnal pembalik yang dikerjakan pada tanggal 1 Januari 2011 adalah ….. A. Sewa Diterima Dimuka Rp 7.200.000.00 D. Sewa Diterima Dimuka Rp 9.000.000,00 Pendapatan Sewa Rp 7.200.000,00 Pendapatan Sewa Rp 9.000.000,00 B. Pendapatan Sewa Rp 7.200.000,00 E. Sewa Diterima Dimuka Rp 1.800.000,00 Pendapatan Sewa Rp 7.200.000,00 Pendapatan Sewa Rp 1.800.000,00 C. Pendapatan Sewa Rp 1.800.000,00 Sewa Diterima Dimuka Rp 1.800.000,00 20. Pada tanggal 26 Oktober 2012 perusahaan menerima sebuah check dari pelanggan sebesar Rp. 60.250.000,00. Kemuadian check ini didepositkan ke Bank, akan tetapi ternyata check tersebut tidak cukup dana. Pengaruh dari transaksi tersebut adalah ... A. Menambah saldo rekening kas perusahaan D. Menambah saldo laporan bank B. Mengurangi saldo rekening kas perusahaan E. Mengurangi saldo laporan bank C. Tidak merubah saldo kas dan laporan bank 21. Sebuah aktiva tetap mempunyai harga perolehan Rp. 12.000.000,00 dengan nilai residu Rp 3.000.000,00 Aktiva tetap tersebut mempunyai umur ekonomis 3 tahun. Apabila didepresiasi pada tahun ke-3 berjumlah Rp. 1.500.000,00; Metoda apa yang digunakan ?