1. ĐỀ THI MÔN KẾ TOÁN MỸ (1) Họ và Tên: Giám thị:

Thời gian: 90 phút. Không Sử Dụng Tài Liệu Lớp: Số Báo Danh: Điểm:

1. Câu Trắc Nghiệm

ST Nội dung câu hỏi Đáp án chọn lựa

T a b c d

1. Những trường hợp nào sau đây được xác định Ký hợp đồng thuê Mua TSCĐ 50 Nhận được lệnh chi Tất cả các trường

là nghiệp vụ kinh tế phát sinh và ghi vào sổ nhà xưởng để sản triệu chưa thanh tiền phục vụ tiếp hợp trên.

kế toán. xuất, giá trị hợp toán. khách của doanh

đồng 20 triệu nghiệp 5 triệu.

đồng/năm.

2. Trong nội dung của nguyên tắc trọng yếu, câu Tất cả các yêu cầu Các dữ kiện và số Cho phép sự sai sót

phát biểu nào sau đây là không chính xác của bất kỳ nguyên liệu liên quan đến có thể chấp nhận

tắc kế toán nào tình hình tài chính được khi nó không

cũng có thể bỏ qua và kết quả hoạt làm ảnh hưởng đến

nếu không làm ảnh động của doanh sự trung thực và

hưởng lớn đến báo nghiệp phải được hợp lý của báo cáo

cáo tài chính. thông báo cho tài chính.

người sử dụng.

3. Nội dung của nguyên tắc phù hợp yêu cầu Tài sản phải được Chi phí phải được Cả hai yêu cầu

phản ảnh phù hợp phản ảnh trên báo trên.

với nguồn hình cáo thu nhập trong

thành tài sản. kỳ kế toán phù hợp

với thu nhập phát

sinh ở kỳ kế toán

đó.

4. Số dư đầu tháng của các TK (ĐVT: 1.000 đ): X = 18.000 X = 16.000 X = 17.000 X = 20.000

TK 111: 3.000 ; TK 214: 4.000 ; TK 411: Y = 52.000 Y = 46.222 Y = 49.111 Y = 57.778

66.000 ; TK 152: X (3.600 kg) ; TK 311:

6.000 ; TK 112: 3.000 ; TK 211: Y. Các số

dư còn lại từ loại 1 đến loại 4 có số dư bằng

0. Xác định X và Y. biết rằng tài sản ngắn

hạn bằng ½ tài sản cố định.

5. Nếu một doanh nghiệp có nợ phải trả là 38.000 76.000 57.000 19.000

19.000 (Đ.V.T: 1.000 đ) và nguồn vốn chủ sở

hữu là 57.000 thì tài sản của doanh nghiệp là

6. Nhóm nào sau đây sử dụng thông tin kế toán Ban lãnh đạo Các chủ nợ Các nhà đầu tư Cơ quan thuế

trong việc dự kiến khả năng sinh lời và khả

năng thanh toán công nợ của một doanh

nghiệp?

7. Tính chất của bảng cân đối kế toán: Sự nhất quán. Sự liên tục. Sự cân bằng. Cả 3 đều sai.

8. Khoản mục “ Tiền người mua trả trước “ Tài sản ngắn hạn. Nợ phải trả. Nguồn vốn chủ sở Tất cả đều sai.

thuộc về: hữu.

9. Khi xác định tổng giá trị tài sản trên bảng cân Được cộng vào. Được trừ đi. Không liên quan. Tất cả đều sai.

đối kế toán thì khoản mục “Hao mòn tài sản

cố định”:

10. Bảng cân đối kế toán ngày 1/1/05 gồm : Tiền 400 và 500 400 và 600 500 và 600 500 và 500

mặt 300, nợ người bán 100, người mua nợ

200 và vốn chủ sở hữu. Sau nghiệp vụ kinh tế

phát sinh “vay ngắn hạn ngân hàng để mua

hàng hóa 100” thì vốn chủ sở hữu và tổng tài

sản sẽ là:

11. Trường hợp nào sau đây không làm thay đổi Vay ngắn hạn ngân Mua hàng hóa Xuất quỹ tiền mặt Tất cả các trường

số tổng cộng cuối cùng của Bảng cân đối kế hàng để trả nợ chưa thanh toán trả nợ vay ngân hợp trên.

toán người bán 300. 200. hàng 700.

12. Trường hợp nào sau đây làm thay đổi tỷ trọng Nguồn vốn tăng, Tài sản tăng, tài Hai trường hợp Không có trường

của tất cả các khoản mục trong Bảng cân đối nguồn vốn giảm. sản giảm. trên. hợp nào.

kế toán.

13. Chênh lệch giữa lợi nhuận gộp và doanh thu Hàng bán bị trả lại Giá vốn hàng bán. Chiết khấu thương Chi phí bán hàng

thuần là: và giảm giá hàng mại. và chi phí quản lý

bán. doanh nghiệp.

14. Số liệu liên quan đến tài khoản 421 như sau: Ghi bên phần tài Ghi bên phần Ghi bên phần tài

số dư đầu kỳ (bên có) 300. Trong kỳ kết sản và ghi số âm nguồn vốn và ghi sản và ghi số

chuyển lỗ 1.000. Vậy khi lên Bảng cân đối kế 700. số âm 700. dương 700.

toán, chỉ tiêu Lợi nhuận chưa phân phối cuối

kỳ được phản ảnh

15. Các tài khoản nào sau đây là tài khoản điều TK Hao mòn TK Hàng bán bị trả TK Dự phòng giảm Các câu trên đều

chỉnh? TSCĐ (214) lại (531) giá đầu tư ngắn hạn đúng

(129)

16. Việc sử dụng tài khoản 214 là để đảm bảo Nguyên tắc giá gốc Nguyên tắc thận Nguyên tắc tương Cả a,b.c đều đúng

trọng xứng

17. Khi doanh nghiệp ứng trước tiền cho người Nợ TK 131 / Có Nợ TK 141 / Có Nợ TK 331 / Có Cả 3 đều sai.

bán, kế toán định khoản: TK 111 TK 111 TK 111

18. Quan hệ giữa tài khoản tổng hợp và tài khoản Tổng dư Nợ bằng Tổng phát sinh Nợ Cả a, b đều đúng Cả a, b đều sai

2. chi tiết là: Tổng dư Có = Tổng phát sinh

Có

19. Để kiểm tra, đối chiếu số liệu giữa kế toán Bảng cân đối tài Tài khoản cấp 2 Các sổ chi tiết Bảng tổng hợp chi

tổng hợp và kế toán chi tiết, kế toán lập: khoản tiết

20. Tài khoản nào là tài khoản trung gian (tạm Phải thu của khách Chi phí quản lý Phải trả cho công Lợi nhuận chưa

thời): hàng doanh nghiệp nhân viên phân phối

21. “Ghi sổ kép” nghĩa là Khi nghiệp vụ kinh Khi nghiệp vụ kinh Khi nghiệp vụ kinh Tất cả các câu đều

tế phát sinh, ghi tế phát sinh, ghi tế phát sinh, ghi đúng.

vào bên nợ thì phải vào bên tài sản thì vào chi phí thì

ghi vào bên có với phải ghi vào bên phải ghi vào bên

số tiền bằng nhau. nguồn vốn với số doanh thu với số

tiền bằng nhau. tiền bằng nhau.

22. Số dư tài khoản 214 sẽ được đem lên bảng Bên phần tài sản và Bên phần tài sản và Bên phần nguồn Bên phần nguồn

cân đối kế toán, ghi âm (mực đỏ). ghi dương (mực vốn và ghi dương vốn và ghi âm

thường ). (mực thường). (mực đỏ).

23. Tồn Ngày 1/9: 10 cái * 4.00 213.75 342.00 216.00 214.00

Mua Ngày 8/9: 40 cái * 4.40

Ngày 19/9: 30 cái * 4.20

Xuất bán 50 cái, theo giá LIFO

24. Mua nguyên vật liệu giá hoá đơn chưa thuế 10.600 10.900 16.300 16.000

3.000kg x 18đ/kg; thuế GTGT 10%. Chi phí

vận chuyển 300đ, tất cả trả bằng tiền mặt.

Trong kỳ xuất kho 4.000kg để sử dụng, vật

liệu xuất kho tính giá theo phương pháp

LIFO. Giá trị hàng tồn kho đầu kỳ là 2.000kg

x 16đ/kg. Vậy giá trị hàng tồn kho cuối kỳ là

25. Tồn kho vật liệu đầu kỳ 4.000kg x 5đ/kg. 6,26 5,9 5,6 7,1

Nhập kho giá chưa thuế 6.000 x 6đ/kg, thuế

GTGT 10%. Chi phí bốc vác giá chưa thuế

0,5đ/kg, thuế GTGT 5%. Vậy đơn giá bình

quân vật liệu xuất kho là:

26. Mua sắm TSCĐ, giá hóa đơn chưa thuế 30 30.000.000 32.000.000 33.000.000 35.200.000

triệu, thuế GTGT 10%. Chi phí lắp đặt trước

khi sử dụng có giá chưa thuế 2 triệu, thuế

GTGT 10%. Tất cả trả bằng tiền gửi ngân

hàng. Vậy nguyên giá TSCĐ sẽ là

27. Trong thời gian giá cả vật liệu ngoài thị FIFO. LIFO. Đơn giá bình quân. Không xác định

trường đang biến động tăng, phương pháp

tính giá trị vật liệu xuất kho nào cho kết quả

kinh doanh cao nhất.

28. Chứng từ ghi sổ là Chứng từ mệnh Chứng từ chấp Chứng từ dùng để Cả ba câu trên đều

lệnh. hành. tập hợp các số liệu đúng.

của chứng từ gốc

cùng loại, cùng

nghiệp vụ, trên cơ

sở đó để ghi chép

vào sổ kế toán.

29. Phương pháp tiến hành kiểm kê đối với Đối chiếu số dư Trực tiếp đếm từng Cả hai câu trên.

TGNH và các khoản thanh toán là của từng tài khoản loại và đối chiếu,

giữa sổ kế toán của lập báo cáo kiểm

doanh nghiệp với kê.

sổ của ngân hàng

hoặc các đơn vị có

quan hệ thanh toán.

30. Câu phát biểu nào sau đây không thuộc nội Kiểm tra tính rõ Kiểm tra việc hoàn Kiểm tra tính chính Kiểm tra việc chấp

dung của “kiểm tra chứng từ kế toán” ràng, trung thực, chỉnh và luân xác của số liệu, hành hệ thống kiểm

hợp pháp, hợp lệ, chuyển chứng từ. thông tin trên soát nội bộ.

đầy đủ của các chỉ chứng từ.

tiêu phản ảnh trên

chứng từ.

31. Nhập kho 1.200 sản phẩm, tổng giá thành Lời 5.000 Lời 5.600 Lời 6.520 Không phải các số

14.400. Xuất bán 800 sản phẩm, giá bán chưa trên

thuế 19đ/sp; thuế GTGT 10%. Chi phí bán

hàng 0,5đ/sp, chi phí quản lý doanh nghiệp

=1/2 chi phí bán hàng. Vậy kết quả kinh

doanh sẽ là

32. Có tình hình phát sinh tại một doanh nghiệp: 19.300 22.300 25.700 22.700

tồn kho hàng hóa đầu kỳ 700đv x 10đ/đv;

nhập kho 1.300đv x 11đ/đv. Xuất kho đem

bán 1.700 đv, giá bán chưa thuế 20đ/đv, thuế

GTGT 10%. Hãy xác định lãi gộp, biết giá

hàng hóa xuất kho tính theo LIFO.

33. Xuất kho hàng hóa đem bán thu bằng tiền Nợ 111 Nợ 111 Nợ 111 Nợ 632

mặt, biết đơn vị chịu thuế GTGT theo Có 511 Có 156 Có 156 Có 156

phương pháp khấu trừ, bút toán ghi nhận sẽ là Có 333 Có 511 Có 511 Và

3. Và Có 333 Nợ 111

Nợ 111 Có 511

Có 632 Có 333

34. Trong các trường hợp sau đây, trường hợp Khách hàng đã Khách hàng chưa Khách hàng đã Không có trường

nào chưa được ghi nhận doanh thu nhận hàng và thanh nhận hàng nhưng nhận hàng nhưng hợp nào .

toán cho doanh thanh toán trước chưa thanh toán

nghiệp bằng tiền cho doanh nghiệp cho doanh nghiệp.

mặt. bằng tiền mặt.

35. Mua hàng hóa về nhập kho, chi phí vận Nợ 641 / Có 111 Nợ 156 / Có 111 Nợ 152 / Có 111 Nợ 627 / Có 111

chuyển hàng hóa nhập kho trả bằng tiền mặt

sẽ được hạch toán như sau

36. Bán thành phẩm chưa thu tiền, bút toán ghi Nợ 131 / Có 511, Nợ 131 / Có 511 Nợ 131 / Có 333 Câu b và c

nhận doanh thu sẽ là (biết doanh chịu chịu Có 133

thuế GTGT theo phương pháp khấu trừ)

37. Giá vốn hàng bán được xác định dựa trên Giá nhập kho của Giá xuất kho của Giá bán chưa thuế Giá bán đã có thuế

hàng hóa, thành hàng hóa , thành của hàng hóa, của hàng hóa,

phẩm. phẩm. thành phẩm. thành phẩm.

38. Phương pháp cải chính được sử dụng trong Sai lầm phát hiện Sai lầm phát hiện Sai lầm phát hiện Ghi thiếu một định

sửa sai sổ kế toán khi sớm, ghi sai quan trễ và số ghi sai > sớm, ghi số sai, khoản.

hệ đối ứng tài số ghi đúng. không liên quan

khoản. đến quan hệ đối

ứng tài khoản.

39. Có nghiệp vụ kinh tế phát sinh “khách hàng Nợ 111 100 Nợ 111 100 Nợ 112 (100) Nợ 131 100

thanh toán nợ cho doanh nghiệp bằng tiền Có 112 100 Có 112 (100) Có 131 (100) và Có 112 100

mặt 100”, kế toán đã phản ảnh như sau Nợ Nợ 111 100 và

112: 100/ Có 131: 100. Vậy bút toán sửa sai Có 131 100 Nợ 111 100

sẽ là. Có 131 100

40. Sổ kế toán tổng hợp chủ yếu dùng trong hình Sổ nhật ký chung, Sổ “nhật ký chung Sổ nhật ký chung, Không câu nào

thức Nhật ký chung bao gồm sổ cái, sổ nhật ký - - sổ cái” sổ cái. đúng

sổ cái.

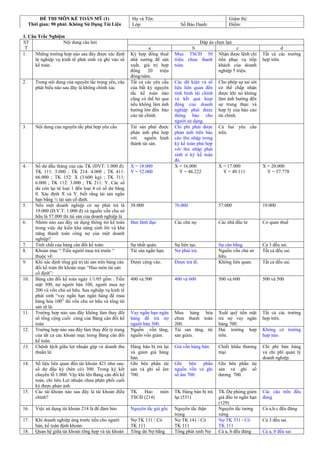

Bảng trả lời câu trắc nghiệm: (Chọn một đáp án cho mỗi câu bằng cách đánh dấu chéo vào ô chọn)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

a x x x x

b x x x x x x x x x x

c x x

d x x x x

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

a x x x x x x

b x x x x x x

c x x x x

d x x x x

4. ĐỀ THI MÔN KẾ TOÁN MỸ (2) Họ và Tên: Giám thị:

Thời gian: 90 phút. Không Sử Dụng Tài Liệu Lớp: Số Báo Danh: Điểm:

1. Câu Trắc Nghiệm

ST Nội dung câu hỏi Đáp án chọn lựa

T a b c d

1. “Ghi sổ kép” nghĩa là Khi nghiệp vụ kinh Khi nghiệp vụ kinh Khi nghiệp vụ kinh Tất cả các câu đều

tế phát sinh, ghi tế phát sinh, ghi tế phát sinh, ghi đúng.

vào bên nợ thì phải vào chi phí thì vào bên tài sản thì

ghi vào bên có với phải ghi vào bên phải ghi vào bên

số tiền bằng nhau. doanh thu với số nguồn vốn với số

tiền bằng nhau. tiền bằng nhau.

2. Bán thành phẩm chưa thu tiền, bút toán ghi Nợ 131 / Có 511, Nợ 131 / Có 333 Nợ 131 / Có 511 Câu b và c

nhận doanh thu sẽ là (biết doanh chịu chịu Có 133

thuế GTGT theo phương pháp khấu trừ)

3. Bảng cân đối kế toán ngày 1/1/05 gồm : Tiền 400 và 500 500 và 600 400 và 600 500 và 500

mặt 300, nợ người bán 100, người mua nợ

200 và vốn chủ sở hữu. Sau nghiệp vụ kinh tế

phát sinh “vay ngắn hạn ngân hàng để mua

hàng hóa 100” thì vốn chủ sở hữu và tổng tài

sản sẽ là:

4. Câu phát biểu nào sau đây không thuộc nội Kiểm tra tính rõ Kiểm tra tính chính Kiểm tra việc hoàn Kiểm tra việc chấp

dung của “kiểm tra chứng từ kế toán” ràng, trung thực, xác của số liệu, chỉnh và luân hành hệ thống kiểm

hợp pháp, hợp lệ, thông tin trên chuyển chứng từ. soát nội bộ.

đầy đủ của các chỉ chứng từ.

tiêu phản ảnh trên

chứng từ.

5. Các tài khoản nào sau đây là tài khoản điều TK Hao mòn TK Dự phòng giảm TK Hàng bán bị trả Các câu trên đều

chỉnh? TSCĐ (214) giá đầu tư ngắn hạn lại (531) đúng

(129)

6. Chênh lệch giữa lợi nhuận gộp và doanh thu Hàng bán bị trả lại Chiết khấu thương Giá vốn hàng bán. Chi phí bán hàng

thuần là: và giảm giá hàng mại. và chi phí quản lý

bán. doanh nghiệp.

7. Chứng từ ghi sổ là Chứng từ mệnh Chứng từ dùng để Chứng từ chấp Cả ba câu trên đều

lệnh. tập hợp các số liệu hành. đúng.

của chứng từ gốc

cùng loại, cùng

nghiệp vụ, trên cơ

sở đó để ghi chép

vào sổ kế toán.

8. Có nghiệp vụ kinh tế phát sinh “khách hàng Nợ 111 100 Nợ 112 (100) Nợ 111 100 Nợ 131 100

thanh toán nợ cho doanh nghiệp bằng tiền Có 112 100 Có 131 (100) và Có 112 (100) Có 112 100

mặt 100”, kế toán đã phản ảnh như sau Nợ Nợ 111 100 và

112: 100/ Có 131: 100. Vậy bút toán sửa sai Có 131 100 Nợ 111 100

sẽ là. Có 131 100

9. Có tình hình phát sinh tại một doanh nghiệp: 19.300 25.700 22.300 22.700

tồn kho hàng hóa đầu kỳ 700đv x 10đ/đv;

nhập kho 1.300đv x 11đ/đv. Xuất kho đem

bán 1.700 đv, giá bán chưa thuế 20đ/đv, thuế

GTGT 10%. Hãy xác định lãi gộp, biết giá

hàng hóa xuất kho tính theo LIFO.

10. Giá vốn hàng bán được xác định dựa trên Giá nhập kho của Giá bán chưa thuế Giá xuất kho của Giá bán đã có thuế

hàng hóa, thành của hàng hóa, hàng hóa , thành của hàng hóa,

phẩm. thành phẩm. phẩm. thành phẩm.

11. Khi doanh nghiệp ứng trước tiền cho người Nợ TK 131 / Có Nợ TK 331 / Có Nợ TK 141 / Có Cả 3 đều sai.

bán, kế toán định khoản: TK 111 TK 111 TK 111

12. Khi xác định tổng giá trị tài sản trên bảng cân Được cộng vào. Không liên quan. Được trừ đi. Tất cả đều sai.

đối kế toán thì khoản mục “Hao mòn tài sản

cố định”:

13. Khoản mục “ Tiền người mua trả trước “ Tài sản ngắn hạn. Nguồn vốn chủ sở Nợ phải trả. Tất cả đều sai.

thuộc về: hữu.

14. Mua hàng hóa về nhập kho, chi phí vận Nợ 641 / Có 111 Nợ 152 / Có 111 Nợ 156 / Có 111 Nợ 627 / Có 111

chuyển hàng hóa nhập kho trả bằng tiền mặt

sẽ được hạch toán như sau

15. Mua nguyên vật liệu giá hoá đơn chưa thuế 10.600 16.300 10.900 16.000

3.000kg x 18đ/kg; thuế GTGT 10%. Chi phí

vận chuyển 300đ, tất cả trả bằng tiền mặt.

Trong kỳ xuất kho 4.000kg để sử dụng, vật

liệu xuất kho tính giá theo phương pháp

LIFO. Giá trị hàng tồn kho đầu kỳ là 2.000kg

x 16đ/kg. Vậy giá trị hàng tồn kho cuối kỳ là

16. Mua sắm TSCĐ, giá hóa đơn chưa thuế 30 30.000.000 33.000.000 32.000.000 35.200.000

triệu, thuế GTGT 10%. Chi phí lắp đặt trước

5. khi sử dụng có giá chưa thuế 2 triệu, thuế

GTGT 10%. Tất cả trả bằng tiền gửi ngân

hàng. Vậy nguyên giá TSCĐ sẽ là

17. Để kiểm tra, đối chiếu số liệu giữa kế toán Bảng cân đối tài Các sổ chi tiết Tài khoản cấp 2 Bảng tổng hợp chi

tổng hợp và kế toán chi tiết, kế toán lập: khoản tiết

18. Nếu một doanh nghiệp có nợ phải trả là 38.000 57.000 76.000 19.000

19.000 (Đ.V.T: 1.000 đ) và nguồn vốn chủ sở

hữu là 57.000 thì tài sản của doanh nghiệp là

19. Nhập kho 1.200 sản phẩm, tổng giá thành Lời 5.000 Lời 6.520 Lời 5.600 Không phải các số

14.400. Xuất bán 800 sản phẩm, giá bán chưa trên

thuế 19đ/sp; thuế GTGT 10%. Chi phí bán

hàng 0,5đ/sp, chi phí quản lý doanh nghiệp

=1/2 chi phí bán hàng. Vậy kết quả kinh

doanh sẽ là

20. Những trường hợp nào sau đây được xác định Ký hợp đồng thuê Nhận được lệnh chi Mua TSCĐ 50 Tất cả các trường

là nghiệp vụ kinh tế phát sinh và ghi vào sổ nhà xưởng để sản tiền phục vụ tiếp triệu chưa thanh hợp trên.

kế toán. xuất, giá trị hợp khách của doanh toán.

đồng 20 triệu nghiệp 5 triệu.

đồng/năm.

21. Nhóm nào sau đây sử dụng thông tin kế toán Ban lãnh đạo Các nhà đầu tư Các chủ nợ Cơ quan thuế

trong việc dự kiến khả năng sinh lời và khả

năng thanh toán công nợ của một doanh

nghiệp?

22. Nội dung của nguyên tắc phù hợp yêu cầu Tài sản phải được Cả hai yêu cầu Chi phí phải được

phản ảnh phù hợp trên. phản ảnh trên báo

với nguồn hình cáo thu nhập trong

thành tài sản. kỳ kế toán phù hợp

với thu nhập phát

sinh ở kỳ kế toán

đó.

23. Phương pháp cải chính được sử dụng trong Sai lầm phát hiện Sai lầm phát hiện Sai lầm phát hiện Ghi thiếu một định

sửa sai sổ kế toán khi sớm, ghi sai quan sớm, ghi số sai, trễ và số ghi sai > khoản.

hệ đối ứng tài không liên quan số ghi đúng.

khoản. đến quan hệ đối

ứng tài khoản.

24. Phương pháp tiến hành kiểm kê đối với Đối chiếu số dư Cả hai câu trên. Trực tiếp đếm từng

TGNH và các khoản thanh toán là của từng tài khoản loại và đối chiếu,

giữa sổ kế toán của lập báo cáo kiểm

doanh nghiệp với kê.

sổ của ngân hàng

hoặc các đơn vị có

quan hệ thanh toán.

25. Quan hệ giữa tài khoản tổng hợp và tài khoản Tổng dư Nợ bằng Tổng phát sinh Nợ Cả a, b đều đúng Cả a, b đều sai

chi tiết là: Tổng dư Có = Tổng phát sinh

Có

26. Số dư đầu tháng của các TK (ĐVT: 1.000 đ): X = 18.000 X = 17.000 X = 16.000 X = 20.000

TK 111: 3.000 ; TK 214: 4.000 ; TK 411: Y = 52.000 Y = 49.111 Y = 46.222 Y = 57.778

66.000 ; TK 152: X (3.600 kg) ; TK 311:

6.000 ; TK 112: 3.000 ; TK 211: Y. Các số

dư còn lại từ loại 1 đến loại 4 có số dư bằng

0. Xác định X và Y. biết rằng tài sản ngắn

hạn bằng ½ tài sản cố định.

27. Số dư tài khoản 214 sẽ được đem lên bảng Bên phần tài sản và Bên phần nguồn Bên phần tài sản và Bên phần nguồn

cân đối kế toán, ghi âm (mực đỏ). vốn và ghi dương ghi dương (mực vốn và ghi âm

(mực thường). thường ). (mực đỏ).

28. Sổ kế toán tổng hợp chủ yếu dùng trong hình Sổ nhật ký chung, Sổ nhật ký chung, Sổ “nhật ký chung Không câu nào

thức Nhật ký chung bao gồm sổ cái, sổ nhật ký - sổ cái. - sổ cái” đúng

sổ cái.

29. Số liệu liên quan đến tài khoản 421 như sau: Ghi bên phần tài Ghi bên phần tài Ghi bên phần

số dư đầu kỳ (bên có) 300. Trong kỳ kết sản và ghi số âm sản và ghi số nguồn vốn và ghi

chuyển lỗ 1.000. Vậy khi lên Bảng cân đối kế 700. dương 700. số âm 700.

toán, chỉ tiêu Lợi nhuận chưa phân phối cuối

kỳ được phản ảnh

30. Tài khoản nào là tài khoản trung gian (tạm Phải thu của khách Phải trả cho công Chi phí quản lý Lợi nhuận chưa

thời): hàng nhân viên doanh nghiệp phân phối

31. Tính chất của bảng cân đối kế toán: Sự nhất quán. Sự cân bằng. Sự liên tục. Cả 3 đều sai.

32. Tồn kho vật liệu đầu kỳ 4.000kg x 5đ/kg. 6,26 5,6 5,9 7,1

Nhập kho giá chưa thuế 6.000 x 6đ/kg, thuế

GTGT 10%. Chi phí bốc vác giá chưa thuế

0,5đ/kg, thuế GTGT 5%. Vậy đơn giá bình

quân vật liệu xuất kho là

33. Tồn Ngày 1/9: 10 cái * 4.00 213.75 216.00 342.00 214.00

Mua Ngày 8/9: 40 cái * 4.40

Ngày 19/9: 30 cái * 4.20

6. Ngày 24/9 Xuất bán 50 cái, theo giá LIFO

34. Trong các trường hợp sau đây, trường hợp Khách hàng đã Khách hàng đã Khách hàng chưa Không có trường

nào chưa được ghi nhận doanh thu nhận hàng và thanh nhận hàng nhưng nhận hàng nhưng hợp nào .

toán cho doanh chưa thanh toán thanh toán trước

nghiệp bằng tiền cho doanh nghiệp. cho doanh nghiệp

mặt. bằng tiền mặt.

35. Trong nội dung của nguyên tắc trọng yếu, câu Tất cả các yêu cầu Cho phép sự sai sót Các dữ kiện và số

phát biểu nào sau đây là không chính xác của bất kỳ nguyên có thể chấp nhận liệu liên quan đến

tắc kế toán nào được khi nó không tình hình tài chính

cũng có thể bỏ qua làm ảnh hưởng đến và kết quả hoạt

nếu không làm ảnh sự trung thực và động của doanh

hưởng lớn đến báo hợp lý của báo cáo nghiệp phải được

cáo tài chính. tài chính. thông báo cho

người sử dụng.

36. Trong thời gian giá cả vật liệu ngoài thị FIFO. Đơn giá bình quân. LIFO. Không xác định

trường đang biến động tăng, phương pháp

tính giá trị vật liệu xuất kho nào cho kết quả

kinh doanh cao nhất.

37. Trường hợp nào sau đây không làm thay đổi Vay ngắn hạn ngân Xuất quỹ tiền mặt Mua hàng hóa Tất cả các trường

số tổng cộng cuối cùng của Bảng cân đối kế hàng để trả nợ trả nợ vay ngân chưa thanh toán hợp trên.

toán người bán 300. hàng 700. 200.

38. Trường hợp nào sau đây làm thay đổi tỷ trọng Nguồn vốn tăng, Hai trường hợp Tài sản tăng, tài Không có trường

của tất cả các khoản mục trong Bảng cân đối nguồn vốn giảm. trên. sản giảm. hợp nào.

kế toán.

39. Việc sử dụng tài khoản 214 là để đảm bảo Nguyên tắc giá gốc Nguyên tắc tương Nguyên tắc thận Cả a,b.c đều đúng

xứng trọng

40. Xuất kho hàng hóa đem bán thu bằng tiền Nợ 111 Nợ 111 Nợ 111 Nợ 632

mặt, biết đơn vị chịu thuế GTGT theo Có 511 Có 156 Có 156 Có 156

phương pháp khấu trừ, bút toán ghi nhận sẽ là Có 333 Có 511 Có 511 Và

Và Có 333 Nợ 111

Nợ 111 Có 511

Có 632 Có 333

Bảng trả lời câu trắc nghiệm: (Chọn một đáp án cho mỗi câu bằng cách đánh dấu chéo vào ô chọn)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

a x x x

b x x x

c x x x x x x x x x x

d x x x x

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

a x x x x x x x

b x x x

c x x x x x x

d x x x x