1. UNIVERSIDADE CATÓLICA DE GOIÁS

DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

ÍNDICES DE ANÁLISES FINANCEIRAS - Prof. Marcos Medeiros

Finanças e Análise das Demonstrações Financeiras – ADM1370 – C03

ALUNO:

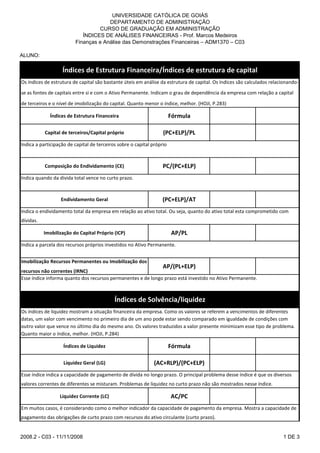

Índices de Estrutura Financeira/Índices de estrutura de capital

Os índices de estrutura de capital são bastante úteis em análise da estrutura de capital. Os índices são calculados relacionando-

se as fontes de capitais entre si e com o Ativo Permanente. Indicam o grau de dependência da empresa com relação a capital

de terceiros e o nível de imobilização do capital. Quanto menor o índice, melhor. (HOJI, P.283)

Índices de Estrutura Financeira Fórmula

Capital de terceiros/Capital próprio (PC+ELP)/PL

Indica a participação de capital de terceiros sobre o capital próprio

Composição do Endividamento (CE) PC/(PC+ELP)

Indica quando da dívida total vence no curto prazo.

Endividamento Geral (PC+ELP)/AT

Indica o endividamento total da empresa em relação ao ativo total. Ou seja, quanto do ativo total esta comprometido com

dívidas.

Imobilização do Capital Próprio (ICP) AP/PL

Indica a parcela dos recursos próprios investidos no Ativo Permanente.

Imobilização Recursos Permanentes ou Imobilização dos

AP/(PL+ELP)

recursos não correntes (IRNC)

Esse índice informa quanto dos recursos permanentes e de longo prazo está investido no Ativo Permanente.

Índices de Solvência/liquidez

Os índices de liquidez mostram a situação financeira da empresa. Como os valores se referem a vencimentos de diferentes

datas, um valor com vencimento no primeiro dia de um ano pode estar sendo comparado em igualdade de condições com

outro valor que vence no último dia do mesmo ano. Os valores traduzidos a valor presente minimizam esse tipo de problema.

Quanto maior o índice, melhor. (HOJI, P.284)

Índices de Liquidez Fórmula

Liquidez Geral (LG) (AC+RLP)/(PC+ELP)

Esse índice indica a capacidade de pagamento de dívida no longo prazo. O principal problema desse índice é que os diversos

valores correntes de diferentes se misturam. Problemas de liquidez no curto prazo não são mostrados nesse índice.

Liquidez Corrente (LC) AC/PC

Em muitos casos, é considerando como o melhor indicador da capacidade de pagamento da empresa. Mostra a capacidade de

pagamento das obrigações de curto prazo com recursos do ativo circulante (curto prazo).

2008.2 - C03 - 11/11/2008 1 DE 3

2. UNIVERSIDADE CATÓLICA DE GOIÁS

DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

ÍNDICES DE ANÁLISES FINANCEIRAS - Prof. Marcos Medeiros

Finanças e Análise das Demonstrações Financeiras – ADM1370 – C03

ALUNO:

Liquidez Seca (LS) (AC-EST-DESP)/PC

to prazo porém com recursos que são facilmente convertidos em dinheiro, mesmo que nesse caso ocorra deságios. Sendo assim, retira-se do ativo c

Liquidez Seca (LS) Disponível/PC

Esse índice quanto a empresa possui de recursos imediatamente disponíveis para liquidar compromissos de curto prazo. As

disponibilidades são recursos imediatamente disponíveis, mais as obrigações são de curto prazo.

Índices de rotação

Os índices de rotação (giros) são calculados relacionando-se os elementos patrimoniais com os itens da demonstração de

resultados e evidenciam o prazo de renovação dos elementos patrimoniais dentro de determinado período. A análise do giro

dos ativos fornece informações sobre aspectos de gestão da empresa, tais como as políticas de estocagem, financiamento de

compras e financiamento de clientes. (HOJI, P.286)

Índices de rotação Fórmula

Giro dos estoques (GE) CPV/SMAO

Indica quantas vezes o estoque gira ou é renovado durante o exercício (ano).

Prazo médio de estocagem (PME) SMAO/(CPV/365)

Prazo médio em dias.

Indicadores de Rentabilidade

Os índices de rentabilidade medem quanto estão rendendo os capitais investidos. São indicadores muito importantes, pois

evidenciam o sucesso (ou insucesso) empresarial. (HOJI, P.290)

Indicadores de Rentabilidade Fórmula

Margem Bruta (MB) LB/ROL

Esse índice indica quanto à empresa obtém de Lucro bruto sobre a Receita líquida.

Margem Operacional LO/ROL

Esse índice indica quanto à empresa obtém de Lucro operacional sobre a Receita líquida.

Margem Líquida LL/ROL

Esse índice indica quanto à empresa obtém de Lucro líquida sobre a Receita líquida.

2008.2 - C03 - 11/11/2008 2 DE 3

3. UNIVERSIDADE CATÓLICA DE GOIÁS

DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

ÍNDICES DE ANÁLISES FINANCEIRAS - Prof. Marcos Medeiros

Finanças e Análise das Demonstrações Financeiras – ADM1370 – C03

ALUNO:

Mark-up Global LB/CPV

Indica qual é o percentual global que esta sendo alavancados os custos para se alcançar o preço de venda.

Taxas de Retorno

Taxas de Retorno Fórmula

Retorno sobre o ativo operacional LO/SMAO

Retorno sobre o investimento total LL/SMAO

Legenda

Ativo circulante AC

Realizável a longo prazo RLP

Ativo permanente AP

Ativo total AT

Estoque EST

DESP

Despesas pagas antecipadamente/ Despesa do exercício seguinte

Saldo médio do ativo operacional SMAO AT - Outros créditos

Passivo circulante PC

Exigível a longo prazo ELP

Patrimônio líquido PL

Lucro bruto LB

Custo das mercadorias vendidas CMV

Lucro operacional LO

Lucro líquido LL

Receita operacional bruta ROB

Receita operacional líquida ROL

Custos dos produtos vendidos CPV

2008.2 - C03 - 11/11/2008 3 DE 3