Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Seminario definitivo

Similaire à Seminario definitivo (20)

Seminario definitivo

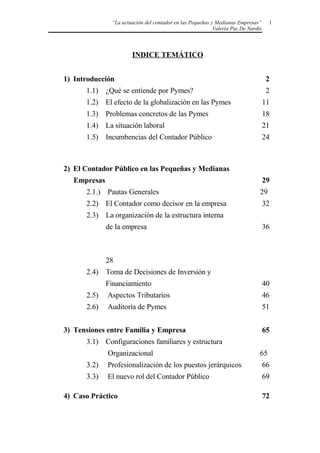

- 1. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis INDICE TEMÁTICO 1) Introducción 2 1.1) ¿Qué se entiende por Pymes? 2 1.2) El efecto de la globalización en las Pymes 11 1.3) Problemas concretos de las Pymes 18 1.4) La situación laboral 21 1.5) Incumbencias del Contador Público 24 2) El Contador Público en las Pequeñas y Medianas Empresas 29 2.1.) Pautas Generales 29 2.2) El Contador como decisor en la empresa 32 2.3) La organización de la estructura interna de la empresa 36 28 2.4) Toma de Decisiones de Inversión y Financiamiento 40 2.5) Aspectos Tributarios 46 2.6) Auditoría de Pymes 51 3) Tensiones entre Familia y Empresa 65 3.1) Configuraciones familiares y estructura Organizacional 65 3.2) Profesionalización de los puestos jerárquicos 66 3.3) El nuevo rol del Contador Público 69 4) Caso Práctico 72 1

- 2. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis 5) Conclusiones 79 6) Bibliografía 81 1) INTRODUCCIÓN A través de la siguiente obra intentaré demostrar que el contexto globalizado en el cual están actualmente inmersas las Pequeñas y Medianas Empresas argentinas afecta en un grado profundo su normal desarrollo. Por lo tanto considero que la correcta actuación del Contador Público en este tipo de empresas es fundamental para lograr superar las crisis que están atravesando. El objetivo principal de esta tesis es brindar algunas claves que se puedan considerar como propuestas superadoras de las problemáticas que aquejan a este tipo de empresas. 1.1) ¿Qué se entiende por PyMES? A una PyME se la intenta definir como: “aquella organización con escaso peso en el mercado, gerenciamiento personalizado e independencia de decisiones respecto de las firmas grandes”.1 En nuestro país, como en muchos otros, para definir a estas empresas se utiliza un concepto que combina un límite ocupacional y un monto de facturación, con lo cual la definición varía según el contexto en el cual se desarrollan las mismas, es decir, ningún índice numérico puede ser utilizado para identificar a una Pyme de manera genérica para todos los países. 1 “Pymes: Su economía y organización” - Irigoyen, Horacio y Puebla, Francisco – Editorial Macchi – Bs. As, 1997 2

- 3. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis A los efectos de la legislación argentina: “...Pequeña empresa es aquella que reúne las dos condiciones siguientes: a) Su plantel no supera los cuarenta trabajadores b) Tiene una facturación anual inferior a la cantidad que para cada actividad o sector fija la Comisión Especial de Seguimiento...”2 La misma fija los siguientes niveles de facturación: • $ 2.500.000 para las empresas agropecuarias • $ 3.000.000 para las empresas comerciales • $ 4.000.000 para las empresas de servicios • $ 5.000.000 para las empresas industriales Pero “... la negociación colectiva de ámbito superior al de empresa podrá establecer que el plantel de la pequeña empresa, para cada una de las ramas o sectores de la actividad, supere los 40 trabajadores a condición de no exceder en ningún caso la cantidad de 80. Para el cómputo del plantel sólo se deberá excluir a los pasantes. El monto de la facturación será el que surja de la declaración anual del impuesto al valor agregado o balance anual...” 3 Las pequeñas empresas que superen las condiciones previstas en la ley podrán mantenerse en el régimen especial por un plazo de 3 años siempre que no dupliquen el plantel o la facturación. Asimismo las Pymes cuentan con una característica que las identifica que es la precariedad y escasez de recursos con los que cuentan, la cual las obliga a intentar innovarse continuamente para poder sobrevivir. 2 Artículo 83 - Ley 24.467 “Ley de Pequeñas y Medianas Empresas” - Ediciones La Ley – Bs. As, 1995 3 Artículo 1 – Decreto 146/99 – Ediciones La Ley – Bs. As., 1999 3

- 4. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis La PyME constituye un tipo de empresa destinado a tener una vida relativamente corta, ya que o se consolida, crece y se convierte en una gran empresa, o no puede sobrevivir a las distintas crisis que deberá enfrentar, y quiebra o cierra. En nuestro país existen diferentes aspectos cualitativos que nos llevan a una definición de Pymes: • La propiedad y la gestión se concentran en una sola persona, y/o en una familia, asumiendo el jefe la responsabilidad del manejo comercial, financiero y técnico del negocio, lo cual puede provocar serios problemas en la empresa ante la desaparición del mismo. Además los problemas familiares pueden causar un descuido del negocio. • Son empresas en crecimiento, con una participación creciente en el mercado, por lo tanto, se encuentran afectadas por las crisis propias de toda empresa en pleno desarrollo. Muchas veces no aspiran a convertirse en grandes empresas, ya que se sienten cómodas en el nivel de actividad en que operan. • Utilizan mano de obra no calificada. Las consecuencias más relevantes de esta característica es la escasa capacidad interna para hacer uso de las fuentes de información y tecnologías disponibles. • Las pequeñas empresas no planifican su producción en la mayoría de los casos. • Son altamente dependientes de proveedores locales, con lo cual los costos aumentan y la calidad de sus productos tiende a disminuir. Si el proveedor tiene problemas económicos o financieros los traslada a su cliente por su menor poder de negociación. 4

- 5. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis • Sus clientes suelen ser grandes empresas, que también les impone a la PyME su mayor poder de negociación. • No logran conseguir financiación de proveedores externos. EVOLUCION DE LAS PYMES EN LA ARGENTINA Es importante conocer la evolución de las PyMES en nuestro país, para tener así un grado de conciencia del gran cambio sufrido en relación con sus comienzos por este tipo de empresas. La historia de las pequeñas y medianas empresas en nuestro país se inicia a fines del siglo XIX, con la gran oleada inmigratoria de europeos, quienes trabajaban en forma coordinada con sus semejantes, con el fin de satisfacer sus propias necesidades. Esto los llevó a formar micro- emprendimientos en nuestro país y surgieron las primeras pequeñas empresas. Pero, en realidad, encontramos dos formas de surgimiento de estas empresas. Por un lado aquellas que se originan como empresas propiamente dichas, es decir, en las que se puede distinguir correctamente una organización y una estructura, donde existe una gestión empresarial (propietario de la firma) y el trabajo remunerado. Estas, en su mayoría, son capital intensivas y se desarrollaron dentro del sector formal de la economía. Por otro lado están aquellas que tuvieron un origen familiar caracterizadas por una gestión a la que sólo le preocupó su supervivencia sin prestar demasiada atención a temas tales como el costo de oportunidad del capital, o la inversión que permite el crecimiento. Estas son en realidad las que nacieron como consecuencia de la gran oleada inmigratoria. 5

- 6. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Hacia fines de la Primera Guerra Mundial se produce la segunda gran oleada de inmigrantes. Este acontecimiento produjo consecuencias favorables, ya que aportó gran cantidad de mano de obra. Esta fuerza laboral se concentró en tareas operativas en los grandes centros urbanos o se trasladó al interior para dedicarse a actividades rurales. Todos estos hechos fueron clave para la gran evolución de las empresas. Asimismo, gracias al aumento de la población, se originó un incremento en el consumo, lo que trajo un gran crecimiento de la economía argentina. Los europeos ya instalados en el país, continuaban manifestando sus costumbres y sus hábitos de vida y organización. Esto originó que las empresas en un primer momento tuvieran una fuerte orientación mercantilista, basada en la obtención y explotación de materias primas de escaso valor agregado y de gran requerimiento en Europa como insumo de las industrias que habían conocido. Esta situación favorable se revirtió hacia 1930, pues se comenzó a transitar por un período de gran depresión en la economía mundial, con niveles de desocupación elevados y las quiebras de las empresas. Pero, dado que la economía en el mundo requería una gran demanda de materias primas y productos alimenticios, nuestro país se convirtió en lo que se llamó “el granero del mundo”. Luego, durante la posguerra se inició una política de desarrollo de pequeñas industrias sobre la base de un esquema de sustitución de productos de los bienes intermedios (los productos de los que en ese momento se carecía) y luego con una política de sustitución de importaciones. 6

- 7. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis En el año 1950, con el inicio del proceso de industrialización, se favorecieron los sectores metalúrgico y textil, entre otros. Comienza a consolidarse la participación de las pequeñas y medianas empresas en el desarrollo de la economía argentina, con el consiguiente incremento de su participación en el PBI nacional. Pueden distinguirse en este sector tres etapas perfectamente definidas. Las Pymes en general y las dedicadas al sector industrial en particular, comenzaron a adquirir importancia dentro de la economía argentina en los años ’50 y ‘60 durante la vigencia del modelo de sustitución de importaciones. El modelo exhibió gran dinamismo lo que les permitió, en un contexto de economía cerrada y mercado interno reducido realizar un "proceso de aprendizaje" con importantes logros aunque con algunas limitaciones en materia de equipamiento, organización, escala, capacitación, información, etc. Estas limitaciones fueron adquiriendo un aspecto lo suficientemente negativo como para afectar tanto la productividad como la calidad de estas empresas, alejándola de los niveles internacionales y provocando que las mismas durante los ‘70, época de inestabilidad macroeconómica, se preocuparan únicamente por su supervivencia que las sumió en una profunda crisis que continuó en la década del ‘80. Esta sería entonces, la segunda etapa en la historia de la evolución de las Pymes. Por el contrario, los cambios que se vienen sucediendo desde 1990 en lo que a disponibilidad de financiamiento externo y estabilidad económica interna se refiere, parecen indicar el comienzo de una nueva etapa para las Pymes, con algunos obstáculos que aún deben superarse. 7

- 8. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Evolución de la pyme industrial durante 1935-1974: El período considerado se divide en dos subperíodos: • La Industrialización Sustitutiva de Importaciones fácil (ISI fácil) hasta 1952. • La Industrialización Sustitutiva de Importaciones difícil (ISI difícil), desde 1952 hasta la actualidad. En la ISI fácil, se desarrollaron las industrias “vegetativas” que no precisaban grandes capitales ni tecnologías complejas para las que poseían insumos más importantes. En la ISI difícil fue necesario desarrollar las industrias dinámicas, que requieren grandes inversiones y tecnología compleja, mano de obra especializada y un importante período de maduración, en el marco de la coyuntura internacional de gran competencia. Durante la ISI fácil predominó una diversificación de la producción por grupos de ramas industriales, una disminución de la concentración horizontal y vertical del capital industrial y de la participación del capital extranjero y una leve tendencia a la desconcentración espacial. En el período de la ISI difícil, la forma de desarrollo se transforma; la concentración se incrementa en los grupos de ramas dinámicas, en el capital y en la localización espacial. Crece la participación del capital extranjero. El marco fue favorable para el desarrollo de las pymes industriales en el período de la ISI fácil, pero esta situación se transformó radicalmente en el lapso de la ISI difícil. Mientras que en el primer subperíodo las pymes se adaptaron fácilmente, haciendo progresar a la estructura, en el 8

- 9. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis segundo se encontraron grandes dificultades para aumentar y aún mantener su espacio económico, liberadas al libre juego del mercado y enfrentadas a la gran empresa en un contexto marcadamente desfavorable. OTRAS APRECIACIONES ADICIONALES ACERCA DE LAS PYMES: El conjunto de las escalas de la producción y la operación empresaria hecho posible por la expansión de los mercados y por el desarrollo tecnológico, justifica el hecho de que sólo grandes entidades con alta concentración de recursos de todo tipo (capital, tecnológicos, innovativos, gerenciales, entre otros) parece congruente con una sociedad como la actual. Las empresas restantes serán arrojadas a una categoría de marginalidad en la que su viabilidad estará permanentemente amenazada. Si bien la pequeña y mediana empresa es casi único protagonista económico en situaciones que nos remontan a una realidad no demasiado distante pero modificada sustancialmente, en el presente coexiste con otros tipos de empresas en los que nuevas formas de propiedad, dirección, gestión y control habrían demostrado una mayor correspondencia funcional con los requerimientos de una sociedad de alta complejidad. Podría afirmarse que la pequeña y mediana empresa tendría su suerte sellada pues no contaría con una estructura adecuada para acumular capital en dosis suficientes para operar con eficacia en un mercado internacionalizado, para participar con solvencia en la creación y utilización de tecnologías cada vez más complejas y para organizarse internamente privilegiando normas de gestión universalistas y despersonalizadas. 9

- 10. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis De esta manera las pymes no podrían alcanzar su permanencia a lo largo del tiempo haciendo uso de una racionalidad organizacional de tipo instrumental al servicio de objetivos de naturaleza económica y productiva. Frente a esta apreciación apocalíptica fundada en la identificación de ciertos atributos que caracterizarían a las sociedades complejas contemporáneas, se levantan voces que cuestionan tanto la corrección del cuadro descrito como la validez de las proyecciones formuladas. A partir de todos estos interrogantes es que nace la necesidad de nuevas alternativas para estas empresas, como la profesionalización de su manejo en el cual el Contador Público tiene una implicancia fundamental. Esta es una de las salidas posibles o al menos una alternativa a evaluar concienzudamente. 1.2) El efecto de la globalización en las PyMEs El mercado globalizado se puede convertir en una oportunidad o en una amenaza, afectando a las pequeñas y medianas empresas en dos formas distintas. Por un lado, existen nuevas oportunidades para expandirse y crecer tanto por la ampliación de los mercados existentes como por la aparición de nuevos mercados. Esto tiene un efecto positivo sobre el nivel de empleo y las exportaciones y el crecimiento de las empresas (cuando las mismas logran insertarse en el mercado internacional) es más rápido y sostenido. Por el otro lado, existen nuevas amenazas, el riesgo es mayor y las empresas que no se encuentran en condiciones de competir tienen cada vez menos oportunidades. La competitividad trae aparejado dos desafíos para las empresas locales: la capacidad de conquistar mercados mas allá de las fronteras 10

- 11. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis nacionales y la fortaleza para defender los mercados locales de la oferta externa. Además de lo expuesto, las Pymes se enfrentan con el problema de la innovación tecnológica y de su imposibilidad de obtener recursos. “... Por los recursos de que disponen, este segmento de empresas tiene dos tipos de dificultades. Por un lado les resulta difícil procesar y comprender, es decir aprovechar, la información disponible. Por el otro, el propio acceso a información especifica para el desarrollo de sus negocios les está virtualmente vedado por el alto costo que ello implica. El insuficiente aprovechamiento de la información disponible obedece a diferentes circunstancias como la falta de tiempo, lenguaje, cantidad y calificación del personal, relaciones con instituciones que generan la información (universidades, dependencias gubernamentales, etc.) entre otros. En algunos campos este problema adquiere una importancia central, como es el caso de las innovaciones tecnológicas disponibles, que las PyMEs no logran ni siquiera seleccionar por dificultades en el leguaje y la sistematización necesaria....”4 Las PyMEs argentinas han tenido grandes dificultades frente a las nuevas condiciones de la competencia, como lo son las nuevas tecnologías y los nuevos sistemas de organización de la producción. Las nuevas tecnologías permiten responder más velozmente a los cambios en la demanda, ya que continuamente se requiere introducir nuevos modelos y productos. Y es mayor la importancia de la calidad como factor de éxito. Han cambiado las relaciones entre las firmas grandes y sus proveedores, reduciéndose el numero de proveedores directos. Las restricciones de 4 “ Las Pymes: Claves del crecimiento con equidad” - Trabajo realizado en coordinación de la Dirección de Estudios de SOCMA a cargo de Ricardo Kesselman, Buenos Aires – 1998 11

- 12. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis recursos característicos de las Pymes atentan contra su capacidad innovadora. El éxito de dichas empresas en las nuevas condiciones del mercado requiere conductas asociativas entre las firmas; haciendo que surjan nuevos modelos de relación entre firmas grandes y PyMEs. Haciendo que la cooperación sea un elemento clave para la innovación tecnológica. El contexto en que actúa una PyME en la Argentina se ha visto modificado cualitativa y cuantitativamente a lo largo del tiempo. El fenómeno de la globalización de los mercados, la información en línea, el método del justo a tiempo, las sorprendió desubicadas, sin inversión y, por lo tanto, incapaces de reaccionar en forma rápida y adecuada a los desafíos que se les planteaban. La globalización implica que las Pymes deben ser aptas para competir no sólo en el mercado nacional con sus competidores a los que debe sumarse la oferta del exterior, sino que también deben estar aptas para su inserción en el exterior. Estos aspectos afectaron también a empresas grandes y empresas del Estado pero la manera en que fueron enfrentados por éstas fue diferente, porque las condiciones en que se encontraban eran diferentes. Las empresas del Estado asumieron que se encontraban fuertemente endeudadas, estructuralmente obsoletas e ineficientes y, por lo tanto, incapaces de prestar los servicios que la comunidad requería de ellas. A raíz de ello adoptaron una decisión política en la cual se privilegió la prestación de esos servicios, se asumió un quebranto (acumulado a lo largo de muchos años de déficit crónicos) y recibieron un aporte, 12

- 13. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis mediante la concesión de mono y oligopolios y la condonación de los pasivos que arrastraban. Las grandes empresas poseen una estructura gerencial, una información, un poder económico y financiero que les permite enfrentar las condiciones cambiantes del contexto y transformarlas en oportunidades. Las PyMEs, por el contrario, han visto disminuir progresivamente sus posibilidades. En los últimos veinte años, las medidas de política económica adoptadas por los gobiernos de turno, condujeron a la concentración de la actividad, sobre todo el comercio y las finanzas, con lo que pequeños productores, comerciantes, cooperativas de crédito han quedado sujetos a los vaivenes de las estrategias comerciales dictadas por los grandes supermercados, shoppings y grandes bancos. Esta situación hizo que el empresario PyME luche sobretodo por su supervivencia, con lo cual uno de sus intentos fue el recortar costos lo máximo posible, disminuyendo paulatinamente su actividad, llevándolo por lo tanto a elevar los índices de desocupación y conduciendo a muchas de estas empresas a la quiebra y al concurso. Anteriormente se contaba con un mercado interno protegido, créditos subsidiados, alta inflación y políticas de promoción industrial, que conformaban una realidad sustentada en criterios políticos y económicos con fuerte contenido ideológico; su consecuencia fue la resistencia por parte de las cámaras empresarias a los cambios. En algunos casos estas cámaras bajo el argumento de la "protección a la producción nacional" presionaban y obtenían sucesivas condonaciones, moratorias, refinanciaciones, que potenciaban esa cultura, permitían la subsistencia de los marginales y ocasionaban el 13

- 14. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis empobrecimiento progresivo de los sistemas previsional e impositivo, y de la banca oficial. Algunas de esas empresas, mediante contactos políticos, se convirtieron en empresas de envergadura y grandes dimensiones (por el volumen de sus operaciones, no por su estructura, organización y calidad empresaria), fuertemente endeudadas con los bancos nacionales y los sistemas de previsión e impositivos. Pero el contexto altamente inflacionario, a pesar de en un principio servirles para subsistir dada la posibilidad que les otorgaba de actuar especulativamente con una adecuada política de inventarios que les permitía jugar con los precios y con ello esconder falencias reales, les comenzó a impedir la generación de auténticos beneficios lo cual originó que se fueran quedando sin recursos para invertir. Finalmente, la inflación comenzó a hacer imposible el ahorro, y la crisis, progresivamente, alcanzó también al sistema financiero en su conjunto. Todo esto llevó a que muchas PyMEs se enfrentaran a la disyuntiva de encarar profundas transformaciones o morir. La cultura empresaria clásica entró en crisis cuando se aplicó el freno a la inflación y cuando en la Argentina se aplicó el Plan de Convertibilidad que produjo inevitables cambios. Los consumidores comenzaron a tener la posibilidad de contar con bienes antes inaccesibles, mientras que los productores de otros bienes, vieron cerrar progresivamente su poder de venta y se vieron obligados a considerar la posibilidad de producir más y mejor a precios más baratos para satisfacer a una demanda cada vez más exigente. 14

- 15. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Pero todas estas situaciones hicieron imposible que las Pymes aceptaran seguir con sus negocios en tales condiciones ya que las obligaba a renovar equipos, realizar nuevas inversiones y no contaban con el capital necesario para ello, y además el crédito había desaparecido. El proceso anterior, no había permitido a estas empresas acumular recursos financieros que posibilitaran su rápida reconversión y el esquema actual no les posibilita acceder a fuentes de financiamiento de terceros. Además se encontraban desfavorecidas por su estructura empresaria que no les permitía reaccionar en forma rápida y adecuada. Por otra parte, comienzan a aplicarse políticas similares en otros países, repercutiendo en nuestro país debido a la creciente e inevitable globalización de los mercados. Una de las consecuencias más destacables fue la desaparición de muchas Pymes las cuales fueron adquiridas por grandes empresas multinacionales que apuntaron a ese mercado globalizado, a las ventajas comparativas con que contaban y a los nuevos acuerdos que favorecían las transacciones interregionales. Indudablemente de esta manera aumenta la rentabilidad de una serie de empresas, éstas se equipan e importan componentes antiguamente provistos por PyMEs nacionales que expulsan a sus operarios. Esta destrucción de la cadena productiva o desindustrialización de la economía ha generado un factor de expulsión de mano de obra que no hace otra cosa que reducir los niveles de consumo de la población y, como consecuencia, un achicamiento del mercado interno. Se debe tener en cuenta que hay un cálculo de la Cepal que indica que en nuestro país el 89% de la producción de las PyMEs industriales se 15

- 16. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis dirige hacia el mercado interno, es decir que cualquier cambio en el nivel de demanda y el consumo incide en forma directa sobre la vida productiva de nuestras PyMEs. Esto significa que todo crecimiento del mercado interno beneficiaría en forma directa a las PyMEs sobre todo industriales. El resto de las PyMEs se encuentra en la eterna lucha por sobrevivir, observando cómo algunas pueden aprovechar oportunidades que raramente se les presentan y que para ellas se torna imposible de alcanzar dentro del actual mercado interno. Por lo tanto creo conveniente que se imponga una acción rápida y directa del gobierno que, atendiendo a la importancia relativa de estas empresas y su implicancia social, diseñe políticas claras, prontas y eficaces para posibilitar un proceso de reconversión y restitución de la competitividad . Desde hace unos años, la problemática en cuestión es atendida por la Secretaria de Pequeña y Mediana empresa (SePyME) que propicia acciones de este tipo. Las cuales pocas veces son llevadas a la practica, quedando solo en meros proyectos. Podemos concluir, en definitiva, que las dificultades entre las que se enfrentan las Pymes son las que siguen: • Financiamiento • Régimen Jurídico general • Contracción del mercado interno y exportaciones • Régimen Impositivo • Régimen de contratación laboral. 1.3) Problemas Concretos de las Pymes: 16

- 17. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Desde el punto de vista interno, nos encontramos con que la estructura gerencial de la mayoría de las PyMEs es de tipo familiar; las funciones de responsabilidad fueron confiadas primordialmente en función del vínculo familiar o amistoso. Con lo cual no existía una correcta promoción cualitativa, desalentando, la formación de figuras gerenciales diferentes a las familiares. A raíz de esta situación se genera un retraso en la asimilación de las nuevas condiciones y de los cambios que se van generando con gran velocidad en el contexto mundial. Otra consecuencia de lo recientemente expuesto es que las decisiones de política que se adoptan no son ni las más oportunas ni las más adecuadas, ya que muchas veces son adoptadas por quienes no tienen ni la capacidad ni la formación y ni siquiera la información para hacerlo. La estructura empresaria típica PyME privilegia la experiencia personal sobre la formación técnica y profesional. Este es el criterio que se utiliza a lo largo de la vida de estas empresas hasta el momento en que se hace imprescindible delegar funciones que no puede materialmente llevar a cabo el individuo a cargo de las mismas, y es en ese momento en el que aparecen los factores endógenos y exógenos que llevan a la empresa a una situación de crisis. Por lo tanto, podemos sintetizar que este tipo de empresas presenta básicamente estos problemas: • Existencia de nepotismo como criterio de selección para cubrir las posiciones estratégicas en detrimento de la idoneidad requerida. 17

- 18. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis • Existencia de una tendencia a apegarse en demasía a ciertos productos, procedimientos y rutinas que fueron exitosos en algún momento. • Inexistencia de un sistema de información gerencial acorde a las necesidades. • Situaciones derivadas del tipo de liderazgo encarnado por el empresario • Carencia de un proceso sistemático y continuo de búsqueda de nuevas oportunidades de producto-mercado. • Escasa credibilidad por parte del empresario en referencia al cálculo económico que suele devenir en una poco clara idea respecto de los costos de los productos. Evidentemente la gran mayoría de las pequeñas y medianas empresas verifica este cuadro de situación, pero éstos son sólo síntomas manifiestos de la enfermedad pero no el mal en sí mismo. Puede suceder, que la cultura de la organización no esté preparada, en un momento determinado, para incorporar ciertos procedimientos o criterios que implican una constelación de valores, racionalidad y comportamientos que no son compatibles con el nivel cultural del negocio. Para poder comprender mejor este fenómeno y estar en condiciones de superar este obstáculo, será preciso apelar al concepto de organización como sistema socio-técnico. Por su intermedio estaremos en mejor posición para recordar que toda tecnología, sea productiva o de gestión, influye directamente sobre el componente social de la institución. La magnitud del impacto y la determinación de las instancias para 18

- 19. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis resolver cualquier conflicto derivado del mismo deberán ser cuidadosamente previstas; especialmente cuando se trata de organizaciones donde el hombre, como persona es especialmente valorizado. Planteado de este modo la existencia de verdaderos choques culturales entre los requerimientos del sistema técnico y las posibilidades del componente social se reconocen distintas fuentes, entre ellas: Una orientación académica que recién en los últimos años dirigió su atención a la pequeña y mediana empresa (la familiar incluida). Como consecuencia de ello, no siempre se está en condiciones de identificar claramente las fuerzas relevantes que interactúan en estas organizaciones a los efectos de incorporarlas al análisis. Como resultado de lo expresado en el punto anterior, se intenta en algunos casos recrear las condiciones operativas de la gran empresa trasladando acríticamente sus políticas, procedimientos, normas y estructuras en la creencia, quizás, de que con ellas las circunstancias posibilitarán una implementación exitosa. 1.4) La Situación Laboral: Como consecuencia del proceso de desindustrialización se ha generado una importante disminución de la mano de obra empleada. Esta expulsión de personal alcanza a la mayor parte de la población. A su vez cuando algún gobierno pretende flexibilizar, los sindicatos, el congreso y los políticos sabotean la idea. 19

- 20. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis En este contexto las PyMEs han sido tradicionalmente la principal fuente de trabajo en la economía argentina. En los últimos veinte años el proceso de reestructuración llevó a las grandes empresas a disminuir la cantidad de personal ocupado en un 10%, pero las PyMEs se mostraron en el sentido opuesto debido a la heterogeneidad intersectorial en la que se desenvuelven. Pero este incremento del personal ocupado no se vio reflejado en un aumento de la productividad del trabajo, esto nos permite deducir que muchas de ellas han trabajado en forma ineficiente en los últimos años. Gran parte de la actividad económica del país es desarrollada por PyMEs y éstas son las responsables de la generación de puestos de trabajo. De esta manera queda demostrado el por qué de la necesidad de generar una política activa que incentive a este sector y permita atacar un problema de gran repercusión social, tal vez el más grave actualmente en nuestra economía como es el desempleo. En casi todos los países que se persigue un desarrollo sostenido a efectos de proporcionar fuentes de trabajo permanentes y al mismo tiempo posibilitar una agresiva política exportadora, se asigna gran importancia a dos aspectos esenciales: la modernización industrial y el desarrollo de tecnología. Tanto para uno, como para el otro debemos considerar la educación y el entrenamiento de la fuerza laboral, técnicos e investigadores como requisito previo necesario. Sabemos cómo una desacertada política de desindustrialización lleva consigo el desaliento y emigración de los más capaces, que son el potencial para revertir dicho proceso. 20

- 21. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Así como el proceso de desindustrialización ha devenido en un factor de expulsión de mano de obra, el actual proceso de transformación de la economía no provee la cantidad de puestos necesarios para los permanentes demandantes y continúa expulsando mano de obra no especializada y requiriendo técnicos y profesionales. No será posible atacar al actual problema del desempleo sin delinear una política que provoque nuevas inversiones en los sectores laboralmente más dinámicos. Y como las Pymes siempre han sido la principal fuente de empleo en la economía argentina, sostengo la necesidad de una política clara, de largo plazo, tendiente a revertir el actual proceso de desaparición de las empresas de este tamaño, como medio para paliar los efectos de la gran desocupación existente. El empleo por categoría de empresa y según sector económico en porcentajes Tipo de empresa Total Industria Comercio Servicios Pequeña empresa 54% 47% 77% 39% Mediana empresa 27% 27% 19% 34% Gran empresa 19% 26% 4% 27% TOTAL 100% 100% 100% 100% Fuente: Censo Nacional Económico, 1993. 21

- 22. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Pero mientras las políticas oficiales dicen que hay que promover el trabajo independiente y los microemprendimientos, la realidad es que las profesiones independientes, autónomas o por cuenta propia están en retirada. El aumento de la ocupación se registró en las actividades financieras y comerciales que ahora dan trabajo a 550.000 personas, el doble que hace 10 años atrás. Por último cabe destacar que siguen creciendo los grandes empleadores. Así, el almacén es reemplazado por el supermercado y el pequeño comercio por los shoppings. Y profesionales como contadores, economistas, médicos o abogados, pasan a desempeñarse como asalariados en las grandes consultoras clínicas o estudios jurídicos. 1.5) Incumbencias del Contador Público: La ley 20.488 establece en su artículo 13 cuáles son las incumbencias del Contador Público, entre ellas se destacan las siguientes aplicables al ámbito de las Pymes: PyME versus GRANDES Empleo Industria % Comercio % Servicios % Total % PyME 745.592 73,97 1.084.561 96,00 962.457 72,54 2.792.610 80,61 Grandes 262.317 26,03 45.162 4,00 364.263 27,46 671.742 19,39 Total 1.007.909 100 1.129.723 100 1.326.720 100 3.464.352 100 Fuente: INDEC Fecha: Marzo de 1998 22

- 23. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis - Preparación, análisis y proyección de estados contables, presupuestarios, de costos y de impuestos en empresas. - Revisión de contabilidades y su documentación - Organización contable de los entes - Elaboración e implantación de políticas, sistemas, métodos y procedimientos de trabajo administrativo-contable - Aplicación e implantación de sistemas de procesamiento de datos y otros métodos en los aspectos contables y financieros del proceso de información gerencial - Dirección del relevamiento de inventarios que sirvan de base para la transferencia de negocios, para la constitución, fusión, escisión, disolución y liquidación de cualquier clase de entes y cesiones de cuotas sociales. - Intervención en las operaciones de transferencia de fondos de comercio - Intervención en los contratos y estatutos de sociedades civiles y comerciales cuando se planteen cuestiones de carácter financiero, económico, impositivo y contable - Presentación con su firma de estados contables. - Toda otra cuestión en materia económica, financiera y contable con referencia a las funciones que le son propias..5 El Contador Público debe realizar estas tareas al actuar como asesor externo e interno de las Pymes, destacándose principalmente que el mismo 5 Según dice la Ley 20488 en su artículo 13 – Editorial La Ley 23

- 24. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis es indispensable para la creación, la consecución y el éxito de estas empresas. Es imprescindible el asesoramiento de un Contador Público a la hora de evaluar la posibilidad de instalar una pequeña y mediana empresa. Aquella persona o grupo de personas que estén próximos a emprender un proyecto de negocio deberán requerir en primera instancia el asesoramiento de un profesional independiente de manera de que el mismo pueda ser ejecutado con éxito. Posteriormente cuando el negocio ya esté en marcha deberá considerar la posibilidad de incorporarlo a su staff como personal permanente. A partir de la idea o el proyecto, el profesional deberá ayudar en la decisión del futuro empresario acerca de si el emprendimiento prestará servicios, realizará productos o comercializará (compra a mayoristas y reventa). Asimismo deberá tenerse en cuenta en la decisión que dentro de estas tres categorías prestar servicios es la que requiere una inversión inicial menor. Cualquiera sea la idea, primero debe ser testeada dentro del espectro de potenciales clientes del producto o servicio para lograr desarrollarlo desde el primer momento en función de las necesidades del consumidor. En este proceso el Contador debe ser parte, ya que es él quien tiene los conocimientos para realizar estudios del mercado y de las necesidades de inversión y financiamiento. El Contador debe escribir un plan de negocios en el que se identifiquen todos los aspectos, ventajas y desventajas del emprendimiento con el objetivo de acotar los riegos. Asimismo es el responsable de realizar un presupuesto estimado de cuánto dinero se necesitará para la iniciación y puesta en marcha del 24

- 25. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis negocio. Con el mismo el empresario podrá decidir si se encuentra en condiciones de autofinanciarse o si le será necesario requerir financiamiento externo. Como paso siguiente, el profesional deberá realizar un plan sobre cómo se deberán administrar los tiempos y los recursos disponibles para mejor optimizar los mismos de manera de hacer más rentable el negocio. Asimismo deberá realizar el armado de un pequeño plan de marketing que incluya una estrategia comercial. Por último el Contador Público deberá hacerse cargo de toda la organización administrativa del emprendimiento y de gestionar la inscripción en la DGI en función del tipo de negocio que operará. Un “plan de negocios” debe incluir el desarrollo y evaluación de los siguientes puntos para acotar los riesgos evaluando al mismo tiempo la viabilidad del proyecto: -Descripción del emprendimiento: estudiar la industria, la compañía y sus productos analizando las características de cada uno de ellos y el contexto actual del país y del mercado. -Estudio de mercado: sus clientes, su tamaño, sus tendencias, la competencia y la estimación de la participación del mercado y de las ventas. -Descripción del área comercial: estrategias de marketing para el producto o servicio, definición del precio, estrategias comerciales, servicios de postventas y políticas de retornos o devoluciones, estrategias y presupuestos estimados de publicidad y promoción y por último plan de distribución, todo esto dentro del marco de los costos que la compañía se encuentra en condiciones de soportar. 25

- 26. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis -Diseño y desarrollo de los planes a implementar: evaluando las dificultades y riesgos del emprendimiento, las mejoras en los productos a comercializar y el desarrollo de los nuevos productos o servicios, y evaluando los costos y los precios con que operará el negocio. -Definición de un plan de compras -Organización de los recursos humanos (a pesar de que este tema generalmente le compete a un administrador de empresas, en este tipo de organizaciones es más factible que, debido a sus escasos recursos económicos, esta tarea sea encomendada al mismo Contador Público que realiza el resto de las tareas de la empresa). -Gerenciamiento: definir la organización, el personal clave y la política de sueldos. -Realización de un estudio económico-financiero y evaluación de su viabilidad: evaluación de los potenciales problemas y del plan de acción a aplicar para acotar los riesgos, proyección de los costos e ingresos, análisis del flujo de fondos, realización de una planilla de control de gastos, fijación de un plan de cobranzas, evaluación y planillas de los números en su punto de equilibrio, análisis del financiamiento del emprendimiento y realización de un presupuesto económico – financiero. -Análisis del riesgo empresario Estos son algunos de los aspectos en los cuales el Contador debe ser partícipe en una pequeña y mediana empresa. En otros capítulos analizaremos otros puntos en los cuales es indispensable su colaboración. 26

- 27. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis 2) EL CONTADOR PÚBLICO EN LAS PYMES 2.1) Pautas Generales: El Contador Público tiene competencia en temas contables e impositivos, pero cuando la dimensión de la empresa no justifica la incorporación de un especialista -caso Pymes- debe atender también temas organizativos y de procedimientos administrativos. El trabajo directivo abarca funciones interpersonales, informativas y decisorias. Concretarlas implica poseer ciertas aptitudes: negociar, motivar a los subordinados, resolver conflictos, tomar decisiones y distribuir información y recursos. Erróneamente se cree que quienes sean capaces de aplicar estas acciones serán por naturaleza planificadores y sistemáticos. Un estudio realizado por Henry Mintzberg, que aún conserva vigencia, demuestra lo contrario. El ritmo agotador al que son sometidos los gerentes anula la capacidad de reflexión acentuando la resolución automática de problemas según las presiones del momento. Muchas veces los problemas de la empresa reflejan fallas en la dirección. Una buena gestión se relaciona siempre con el respeto hacia los 27

- 28. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis demás. Aquellos directivos apreciados son los que logran fomentar la autonomía en sus empleados. Son innumerables los desafíos que enfrentan hoy las empresas: fusiones, cambios en los mercados, nuevos clientes, aumento de la competencia y desarrollo de la tecnología. La solución a estos problemas de adaptación no se encuentra sólo en la comisión ejecutiva, sino también en la inteligencia colectiva de los empleados. Un buen líder debe percibir las modificaciones del entorno e impulsar a su gente a afrontar los cambios sin temores. Aunque los controles no pueden eludirse, las nuevas tendencias conducen a respaldar a los trabajadores para alentarlos a asumir responsabilidades, tomar iniciativas, y modificar antiguos hábitos. La participación simultánea de directivos, empleados y agentes externos en un proceso de transformación determina acciones favorables orientadas al crecimiento. Por lo expuesto precedentemente podemos concluir que es imprescindible la presencia de un Contador Público en el funcionamiento de estas empresas. Las pequeñas y medianas empresas constituyen una categoría analítica de suma relevancia, por la presencia de una referencia a la familia en la determinación de sus objetivos, políticas y en la definición de sus modalidades de gestión. Desde ya, este carácter familiar se refiere a más de una generación, y a un vínculo patrimonial, ocupacional y afectivo. En algunas situaciones muchas de las funciones operacionales recaen directamente en miembros de la familia, creándose un alto grado de confusión entre el ámbito familiar y el empresario. Algunas empresas explican su crisis apelando a que su condición de familia es la razón del estancamiento de su desarrollo, del deterioro de 28

- 29. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis la calidad de su Gerencia, del atraso de la tecnología, de su obsoleto sistema contable, y demás. Algunas de las causas de estos problemas son: 1. El empleo de formas legales de constitución que no cumplen el objeto tenido en cuenta al ser creadas por la ley; por ejemplo Sociedades Anónimas (S.A.) con un directorio sin disenso. 2. Problemas financieros como consecuencia de errores en las políticas por no haber consultado en su debido momento a un profesional capacitado en tales menesteres. Toda esta suma de dificultades exige, sin dudas, su correspondiente variedad de enfoques y sería sencillo curar los síntomas si estos aparecieran aislados y nítidamente definidos. De ser eso posible bastaría con recurrir al profesional de esa especialidad y todo estaría arreglado, pero no es así. Con un enfoque realista, surge como único punto de partida al profesional externo, como el Contador Público. Es necesario que éstos profesionales se capaciten en todas las dimensiones del conocimiento, para asesorar a este tipo de empresas en una gran gama de alternativas y no sólo en las de antaño (registración contable, impuestos, etc.). Cuando la empresa de familia tiene dificultades en su desenvolvimiento es imprescindible que recurra al Contador Público, para seguir estrictamente sus consejos y orientaciones. El no hacerlo invalida la queja respecto a achacarle alguna culpa de la situación. 29

- 30. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis Lo expuesto significa, que aunque el rol del Contador Público puede ser fundamental para cambiar el rumbo de una Pyme familiar en crisis transformándola en una empresa con todas las letras, este proceso debe ser acompañado por una decisión política de los propietarios, por un compromiso del personal, por el cambio tecnológico adecuado, por una visión a corto, mediano y largo plazo más comprometida, por el basamento de la calidad en todas las decisiones y por supuesto por un rol del profesional en Ciencias Económicas activo, comprometido con la tarea a realizar. 2.2) El Contador como decisor en la empresa: En la introducción hemos hecho referencia al hecho de que es indispensable la presencia del Contador en el proceso de creación de una pequeña y mediana empresa. En este capítulo nos referiremos a la organización y el manejo de la misma y de la participación del Contador Público en este proceso. El Contador debe analizar si la empresa cuenta con los capitales mínimos necesarios para seguir el curso normal de sus negocios o si será necesario recurrir a financiamiento externo, siempre teniendo en cuenta que el negocio no se debe basar exclusivamente en el crédito, porque sino se caería en el peligro de fracasar, ya que si el mismo comienza a funcionar mal no se podría cubrir nunca el capital adeudado. Lo importante es desarrollar una política en cuanto a la relación con los proveedores de manera de que las buenas relaciones sirvan para lograr mayores plazos de pagos en las mejores condiciones. Asimismo el Contador debe evaluar la posibilidad de solicitar préstamos a bancos y financieras teniendo bien claro el destino del mismo y las tasas que la pyme está en condiciones de pagar. Este estudio debe 30

- 31. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis realizarse en base a flujos de fondos confeccionados por el mismo profesional en los cuales se analizan todos los posibles futuros ingresos y gastos relacionados con la operatoria normal de la empresa y con futuros emprendimientos a realizar. En base a los saldos del flujo de fondos se decidirá si es conveniente o no recurrir al préstamo. Además otros factores a analizar son los indicadores económicos y financieros, como por ejemplo la solvencia, liquidez y capital de trabajo con que opera la empresa. Lo que todo Contador que forma parte de la organización interna y de las decisiones de la empresa debe analizar es la posibilidad de autofinanciarse, lo cual es mucho menos riesgoso en el contexto actual del país. Por otra parte “aumentar nuestro capital nos dará un beneficio mucho más alto que tener el dinero inutilizado debajo del colchón (o colocado a una tasa muy baja)”6 . Pero el tema del financiamiento será tratado en el próximo punto. El Contador Público debe seguir de cerca la administración ya que los propios dueños muy pocas veces lo hacen. Este proceso incluye la organización de todos los sistemas administrativos de la empresa, desde el departamento de Compras hasta el de Ventas. Además el Contador debe participar en la Planificación del negocio. El Contador debe hacerse cargo, junto con los otros empresarios de la planificación estratégica. Esta consiste en analizar la situación (valorar los puntos fuertes y débiles, las oportunidades y amenazas de la competencia), definir los objetivos (en función del análisis que se realiza, se deben plantear los objetivos para mejorar la situación de la empresa) y desarrollar acciones que ayuden a conseguir los objetivos. 6 Luchía Puig, Cecilia – “Entrepreneurs: Cómo crear mi propia empresa” – Ediciones Macchi, febrero 2000. 31

- 32. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis La planificación estratégica le permitirá averiguar la posición de la empresa frente a la competencia, descubrir nuevos clientes dentro del mercado actual, establecer distintas opciones de venta y distribución, conocer la posibilidad de diversificación de mercados y analizar la posibilidad de diversificación de productos, preparar acciones que ayuden a la consecución de objetivos y por último adaptarse a los cambios del entorno. El profesional debe asegurar el éxito de las empresas. Para esto las empresas deben seleccionar y enfocarse en alguna de las estrategias genéricas definidas por Porter: “Liderazgo general en costos: un conjunto de políticas funcionales enfocadas hacia la construcción de procesos más eficientes, la búsqueda vigorosa de la reducción de costos a partir de la experiencia, el conjunto de sobregastos y la eliminación de cuentas de clientes marginales; Diferenciación: Crear algo que es percibido a nivel comercial o industrial, como único. Los enfoques para diferenciar pueden tomar muchas formas; diseño o imagen de la marca, tecnología, características particulares, servicio al cliente, red de proveedores o cualquier otro aspecto válido; Enfoque o Alta Segmentación: Las estrategias de bajo costo y diferenciación están orientadas a cumplir con su objetivo a nivel comercial, el enfoque total de la estrategia se construye para el servicio de un objetivo bien conocido, y cada política está formulada con esto en mente.”7 Estas tres estrategias logran estrategias competitivas que el profesional debe analizar a pesar de que en los últimos años las empresas se han enfocado más en estrategias de calidad. El profesional debe estar en 7 Cestau Liz, Daniel –“ Crecer: cuatro pasos para el éxito Pyme” – Mega Libros editores, abril de 1999. 32

- 33. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis condiciones de evaluar cuáles son las estrategias que más se adaptan al negocio. La planificación estratégica se basa en las actividades destinadas a reducir costos, mediante el estudio de los objetivos de la empresa, de su situación actual y de la tendencia del mercado. Asimismo esta se basa en las nuevas regulaciones y los nuevos sistemas de información y tecnologías disponibles. El contador debe analizar las fuerzas externas para así descubrir las nuevas oportunidades y amenazas que se le presentan y saber aprovecharlas y de esta manera ayudar al crecimiento de la pyme. Otro punto es la creación de un sistema flexible e integrado de los objetivos y de sus planes de acción que sea usado como punto de referencia para evaluar posteriormente en qué medida se alcanzan los objetivos. Asimismo en el plan estratégico se debe contar con procedimientos de control para verificar si el mismo es efectivo. Y si no lo es, poder efectuar las correcciones necesarias para que el plan y los objetivos sean viables. Estas correcciones pueden ser consecuencia de cambios en el entorno que pueden afectar en cierta medida el plan original de acción. La planificación puede dividirse en una etapa analítica en la cual se analizan tanto los aspectos internos de la empresa como los del entorno (el mercado, las ventas, la demanda, entre otros), una etapa filosófica, es decir aquella que incluye la visión, la misión, los valores y las políticas de la empresa, una etapa operativa en la cual se fijan los objetivos operativos (la rentabilidad, el margen de utilidad), los objetivos de productividad, de innovación y de factor humano y, por último, una etapa de desarrollo y control en la cual se desarrolla el organigrama, los 33

- 34. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis procesos, se establecen las funciones, las responsabilidades y se fijan y ejecutan los procedimientos de control. 2.3) La organización de la estructura interna de la empresa: La empresa puede atravesar por varias etapas: •Una etapa de supervivencia en la cual se desarrolla el negocio, se invierte en maquinarias, equipos necesarios para llevar adelante la empresa, se experimenta con nuevos productos, entre otras tareas, en la cual el capital con el que se cuenta se destina al negocio sin obtener ingresos. •Una etapa de crecimiento en la cual se comienza a obtener ingresos que generalmente superan los costos, es decir es la etapa en la cual se empieza a obtener ganancias. No obstante, esta es la etapa en la cual se verifica la necesidad de invertir en nuevos equipos y personal capacitado, ya que los clientes y los nuevos requerimientos son mayores. Por lo tanto muchas veces como consecuencia del crecimiento de los costos, los ingresos no logran superarlos. •Una etapa de rentabilidad en la cual el negocio logra alcanzar los volúmenes de ventas esperados, y con los ingresos se comienza a obtener superávit el cual no debe ser reinvertido. •Una etapa de declinación en la cual aparecen los competidores y es hora de tomar nuevas decisiones de marketing, de nuevos productos, de precios más bajos, y en la cual la empresa debe ser más eficiente que nunca.8 8 Según confirma Luchia Puig Cecilia en su libro “Entrepreneurs: cómo crear mi propia empresa”- ed. Macchi, Febrero de 2000 34

- 35. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis El Contador Público como parte integrante del staff de la empresa desarrolla un papel más que importante en las cuatro etapas. Es él quien en base a estudios de costos e ingresos, de utilidades, de rentabilidad y de condiciones externas, puede tomar las mejores decisiones en cuanto a la ruta más viable a seguir para lograr las metas que conducen al objetivo de la empresa. El Contador debe hacerse cargo de la organización de la empresa. Este proceso se inicia con la definición de la arquitectura de la organización, que comprende la estrategia, la estructura organizativa y los sistemas que regulan los procesos de los cuatro flujos: gerencia, gente, información y operación. La organización comprende 5 etapas: 1) Determinar las actividades básicas necesarias para lograr los objetivos de la organización. 2) Agrupar esas actividades en unidades organizacionales. 3) Establecer las posiciones administrativas sobre esas unidades y las asesorías y apoyos requeridos. 4) Delegar la autoridad a los gerentes de los departamentos y las divisiones. 5) Coordinar las unidades organizacionales. Existen diversos principios que rigen la organización, los cuales deben ser tenidos en consideración por el contador al momento de desarrollar la organización de la pymes, éstos son por ejemplo la especialización del personal, la unidad de mando (es decir que para cada función debe existir un solo jefe y un solo programa de acción), la identificación del grado de responsabilidad que le corresponde al jefe de 35

- 36. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis cada nivel jerárquico, la fijación de las funciones de control a cada grado de delegación, la centralización, la jerarquía (es decir la organización debe contar con una serie de niveles jerárquicos desde la autoridad suprema hasta los puestos de menor importancia), el orden, la existencia de centros de poder que controlen los esfuerzos de la empresa y la dirijan, la formalización de políticas y roles y, por último, la flexibilidad, es decir, los procesos internos dependen de los factores externos y de las necesidades cambiantes de sus integrantes. A la hora de definir la estructura de la organización el contador debe decidir acerca de tres cuestiones fundamentales: 1) La asignación de responsabilidades a los puestos de trabajo, lo cual implica la definición de las tareas de puesto de trabajo. 2) La coordinación de las tareas entre las distintas áreas de responsabilidad y dentro de ellas, lo cual se grafica por medio de un Organigrama. 3) La asignación de la gente a cada área de responsabilidad.9 El Contador debe confeccionar el organigrama de la empresa, el cual grafica las funciones, responsabilidades, las acciones (su secuencia), las rutas de comunicación y las autoridades de una organización. Mediante este gráfico cada uno de los participantes de la empresa tendrá claramente establecidas las actividades que les compete desarrollar, con lo cual la empresa podrá funcionar óptimamente porque todas las acciones estarán bien planificadas y clasificadas y no se generarán conflictos. 9 Según confirma Cestau Liz Daniel en su libro “Cuatro pasos para el éxito Pyme” – Ed. Macchi, abril de 1999. 36

- 37. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis El Contador debe asimismo examinar cada parte de un proceso y planificar la secuencia y las funciones para poder graficar posteriormente el organigrama de la pyme, pero siempre teniendo en cuenta que la organización se enfrenta constantemente a frecuentes cambios, con lo cual debe ser capaz de contemplarlos a la hora de delinear este gráfico. Una empresa debe ser organizada en diferentes departamentos a cada uno de los cuales se les debe asignar una función específica. El Contador es fundamental como asesor a la hora de organizar cada uno de estos departamentos. Una pyme generalmente se divide en cinco áreas o departamentos: a) Depatamento Ejecutivo b) Departamento de Marketing c) Departamento de Finanzas d) Departamento de Producción e) Departamento de Calidad y Servicio Pero el Contador no sólo interviene en las tareas de organización de la empresa, sino que también se hace responsable de su propio departamento, el Departamento de Contaduría, en el cual se mantienen los registros precisos de todas las transacciones financieras, se lleva la contabilidad propiamente dicha, se proyectan los flujos de caja, los pagos, los cobros, los informes financieros necesarios, y se preservan todos los bienes y reservas. Es decir, dentro de la pequeña y mediana empresa el papel del Contador Público no se agota con el simple registro de operaciones en el Libro Diario, sino que va más allá de las tareas contables propiamente dichas y se mete ya en tareas asignadas generalmente a Administradores o 37

- 38. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis al propio Director. Esto es así porque en este tipo de empresas generalmente no se cuenta con el personal debidamente capacitado para tomar decisiones importantes y con los recursos económicos para contratar otros profesionales. 2.4.) Toma de Decisiones de Inversión y Financiamiento: Uno de los grandes problemas para las pequeñas y medianas empresas que se está dando en los últimos años en nuestro país, es la dificultad para el acceso a créditos adecuados con su situación particular. El Contador Público puede tener un rol muy activo como asesor financiero, para la gestión de préstamos como para la realización de todos los requisitos solicitados por los bancos como ser, la presentación de balances comparativos, la realización de flujos de caja, etc. La estructura de financiación puede ser un elemento o factor muy importante a tener en cuenta ya que a través de la misma se puede obtener un costo de capital proporcionado por la estructura de capital y con este parámetro el Contador Público podrá tener un panorama más preciso para poder decidir por aquellos proyectos de inversión que ha de llevar adelante con el objetivo de maximizar el valor de la pyme. Si un proyecto de inversión trae un retorno mayor que el costo promedio de la estructura de financiación, el Contador Público va a asesorar la inversión por que ésta hace a su objetivo. Si el retorno por la inversión que se está analizando es menor que el costo de su financiación se deberá rechazar el proyecto. Estas consideraciones implican que es muy importante poder determinar con precisión cuál es el costo de la estructura de financiación 38

- 39. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis ya que esta repercute en las decisiones que buscan poder generar más valor para los accionistas. Como primera instancia se puede destacar que el área de las finanzas en una pyme requiere una vital atención ya que en ella se toman decisiones muy importantes en la vida de la misma. El rol de los contadores públicos como administradores financieros en una organización implica emplear todas las herramientas que tenga en su conocimiento par lograr su objetivo que es el de maximizar la rentabilidad del accionista. La rentabilidad y la liquidez son dos conceptos mediante los cuales el Contador Público va a tratar de buscar un cierto equilibrio que le permita optimizar el uso de los fondos de que dispone. El uso de estos factores va a estar ligado a aquellas decisiones de inversión que aquel desee emprender. Existen ciertos parámetros que le permiten al Contador Público tomar decisiones óptimas de inversión, tales como el costo del capital, el costo de oportunidad, entre otros. Estos mismos factores que influyen en las decisiones de inversión están presentes también en la determinación de una estructura financiera, los mismos pueden influir a corto, mediano o largo plazo y van a dar lugar a instrumentos de financiación que van a permitir distintas posibilidades de financiación para la empresa. Otros elementos importantes a destacar son los componentes de la estructura de financiamiento como el costo del capital propio, el costo del capital ajeno y los distintos costos de capital, que van a repercutir de diferente forma dentro de la estructura de capital de la empresa, en donde 39

- 40. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis el Contador Público deberá buscar las combinaciones óptimas con el fin de obtener la tasa que minimice el costo de capital. La pyme puede contar con otro tipo de financiación, la externa, que puede provenir de una emisión de obligaciones que la empresa pueda efectuar con el fin de obtener determinadas fuentes de fondos. El enfoque indicado, va a permitir observar cómo funciona este tipo de financiación y también proporcionar su comparación incluyendo el sistema impositivo. Por último debemos nombrar un componente muy importante de la estructura de financiamiento como son los distintos costos de capital que van a ser los que determinen el costo financiero de la estructura de capital de la firma. Una vez formada la estructura de financiamiento el Contador Público tendrá como objetivo poder optimizarla. Existen diversos métodos que hacen a la optimización de dicha estructura. La elección del método apropiado nos va a permitir tomar las decisiones de inversión de acuerdo a ese marco seleccionado. La función financiera se desarrolla dentro del ámbito de una organización y es una de las más trascendentes. El área financiera, es la responsable de la administración de los distintos flujos de dinero que se producen en toda organización. El Contador Público es la persona encargada de administrar los fondos de la pequeña y mediana empresa. Si bien esta función es de gran importancia, la misma no debe restringirse: no es sólo el pasivo del balance con su estructura de capital propio y ajeno, deudas a corto y largo plazo, etc., lo que preocupa al Contador Público, sino que también el lado 40

- 41. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis del activo de la empresa de familia, su magnitud y la tasa de crecimiento son temas fundamentales que hacen a su función. En este marco, el Contador Público cumple una función de nexo entre las fuentes de fondos para la empresa de familia, a las que trata de coordinar de manera tal que su costo sea mínimo y los usos de fondos en la empresa para los cuales trata de maximizar la rentabilidad, o sea, trata de proporcionar a la empresa un mayor valor. Es muy importante tener en cuenta el concepto de valor actual de una empresa que es igual a la suma de los valores actuales de sus probables flujos de fondos futuros, descontados a una tasa que refleje el valor financiero del tiempo. No debe confundirse el valor actual (o valor) de una empresa, con el valor actual de un negocio en perspectiva. En el primer caso la inversión está hecha y forma parte del valor actual de la empresa. En el segundo, debe invertirse alguna suma para recuperarla luego mediante los ingresos operativos, así pues, el valor actual neto de un proyecto es la diferencia entre el valor actual de la inversión requerida y el valor actual de los ingresos que ella permitirá obtener hasta la liquidación total del negocio, equivale al aumento en el valor de la empresa de familia que permitirá lograr el proyecto, si resultara como se lo prevé. Este objetivo se logra satisfacer mediante la evaluación de los negocios u operaciones en particular que se le presenten a la empresa (proyectos de inversión) y hallando su tasa de rendimiento. Cuando ésta sea mayor que la tasa de costo de capital, que se considere apropiada para la calidad de resultados de cada proyecto, ese proyecto aumentará el valor de la empresa. 41

- 42. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis El Contador Público posee dos objetivos operativos a corto plazo que a su vez funcionan como restricciones: estos son la liquidez y la rentabilidad. Se entiende como liquidez de una firma su capacidad para hacer frente a sus compromisos en tiempo y forma oportunos. El logro de estos objetivos llevan consigo una restricción a la maximización del valor de la empresa. El óptimo de la función liquidez, estaría dado por la intersección de dos curvas de costo de oportunidad que medirán el costo de mantener dinero ocioso y el costo de oportunidad por las pérdidas de posibilidades de inversión al no tener suficiente dinero. La estructura de financiamiento de una firma depende de las características de sus inversores, ya que estas llevan a distintas necesidades de fondo a corto, mediano o largo plazo; depende también de la existencia de un sistema financiero adecuado, de la disponibilidad de fondos en el mercado de dinero y capitales, y demás. En cuanto a la estructura de capitalización, la forma de financiar los activos de una empresa puede obedecer a una variedad de causas. Algunas determinan el grado de utilización del endeudamiento, por ejemplo, empresa de familias cuyos ingresos por ventas sean estables, están en mejores condiciones para obtener y operar con un mayor porcentaje de endeudamiento. Los requerimientos tecnológicos de cada actividad económica también influyen. La magnitud y características de las fuentes de uso posible está limitada por la existencia de racionamiento en los mercados financieros y de capitales: barreras de acceso a ciertas fuentes (tamaño de la empresa de 42

- 43. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis familia, antigüedad, etc.) o condiciones requeridas por los suministros de fondos (límites de endeudamiento, garantías, participación directiva). Es posible agrupar las formas de financiamiento según el período de tiempo cuyas necesidades satisfacen. En el corto plazo las fuentes financieras básicas son: el crédito comercial, los préstamos de la banca comercial (descubierto, descuento de documentos de terceros y a sola firma) y el descuento de documentos a cobrar en instituciones financieras no bancarias. En el mediano plazo aparece como primordial el crédito directo de proveedores o el de instituciones financieras. Los costos implícitos de capital son costos de oportunidad, son los tipos de rendimiento de otras inversiones. Comprende también las oportunidades del accionista y todo su repertorio de posibilidades de consumo. El costo implícito de capital de los fondos obtenidos e invertidos por la empresa puede definirse, como el tipo de rendimiento del mejor proyecto de la compañía, la oportunidad de inversión del accionista a la que ha de renunciar, si aceptara el proyecto que actualmente tiene en estudio la pyme. El mismo sigue siendo relevante para la decisión de inversión de la empresa; se mide según el tipo de rendimiento de la mejor oportunidad de inversión que esté al alcance de la firma y de la que tendría que renunciar como consecuencia de la decisión de invertir en un proyecto dado. 2.5) Aspectos Tributarios: El esquema tributario argentino, a pesar de las numerosas 43

- 44. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis modificaciones que sufrió en los últimos 25 años en ningún caso estableció un régimen especial o simplificado para las PyMEs. El régimen tributario argentino es en opinión de muchos expertos, engorroso y con un elevado costo administrativo, ya que requiere de numerosas presentaciones mensuales, inclusive formales aún cuando no exista pago alguno que realizar. Una respuesta a este tipo de cuestiones es la Ley de Monotributo, que establece un régimen simplificado de pago de impuestos, cuyas características son las siguientes: 1- Beneficiarios - Toda PyME que facture hasta $144.000 anuales. - Profesionales que tengan ingresos hasta $36.000 anuales. 2- Exclusiones - No podrán ser beneficiarios del presente los siguientes contribuyentes: Sociedades Anónimas y de Responsabilidad Limitada. Intermediarios de recursos financieros. Operadores de valores mobiliarios. Alquiler o administración de inmuebles. Agencias de publicidad y propaganda. Despachantes de aduana. Productor de espectáculos. Consultores. Actividades primarias salvo la agropecuaria. 3- Beneficios 44

- 45. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis A) Unificación: El pago de Aportes Patronales, Impuestos al Valor Agregado y Ganancias se cumplimentan mediante un solo pago mensual. B) Libros: Los que ingresan a este régimen ya no deberán presentar los libros de IVA Compras, e IVA Ventas, debiendo mantener únicamente las facturas que respalden dichas operaciones. C) Función Social: Posibilita que los autónomos, que actualmente no realizan sus aportes, formalicen su situación pudiendo así tener tanto acceso al crédito bancario como a servicios de medicina prepaga. 4- Lugares de Pago: Los pagos mensuales se realizarán en los bancos donde se desarrolla la operatoria habitual. 5- Liquidación de Pago: Los importes que deberán pagar mensualmente los beneficiarios de este nuevo sistema se determinarán en función de las siguientes variables: Ingresos anuales, superficie ocupada y energía anual consumida según se detalla a continuación: Categoría Ingresos Brutos en $ Superficie afectada a la actividad en m2 Precio Unitario en $ Categorías Importe mensual en $ 0 Hasta 12.000 Hasta 2.000 Hasta 100 0 33 1 Hasta 24.000 Hasta 3.300 Hasta 150 1 39 2 Hasta 36.000 Hasta 5.000 Hasta 220 2 75 3 Hasta 48.000 Hasta 6.700 Hasta 300 3 118 4 Hasta 72.000 Hasta 10.000 Hasta 430 4 194 5 Hasta 96.000 Hasta 13.000 Hasta 580 5 284 6 Hasta 120.000 Hasta 16.500 Hasta 720 6 373 7 Hasta 144.000 Hasta 20.000 Hasta 870 7 464 6- Generalidades - La superposición temporaria de las actividades de los contribuyentes, no los exime del pago mensual. 45

- 46. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis - Los beneficiarios tienen derecho a renunciar al sistema, no pudiendo reingresar al mismo hasta recién transcurridos tres años de la fecha de renuncia. Este régimen ha sido criticado por su alcance y también por sus limitaciones. Establece un monto máximo de ventas de 144.000$ por año y se limita a sociedades de hecho o personas físicas. Excluye de hecho a las sociedades formales. El monto máximo para quedar incorporado a este régimen también es considerado muy reducido y por último, se cuestiona el carácter de "patente" o pago obligatorio mínimo que se debe realizar todos los meses, aún cuando no tenga actividad continuada como las industrias o actividades vinculadas a la zafra o producciones estacionales. Actualmente el Poder Ejecutivo ha anunciado una serie de medidas impositivas y de otra índole para permitir el desarrollo y mayor competitividad de las PyMEs. Estas medidas se complementan con la proyectada negociación con el Banco Mundial que le permita subsidiar nuevos empleos. Si bien en nuestro país se ha dictado la Ley 24.467, ella no contempla medidas impositivas preferenciales, excepto el beneficio directo que se les da al permitir deducir de sus ganancias los aportes de capital y al fondo de riesgos en las sociedades de garantía recíproca de las obligaciones de las PyMEs partícipes. Sugiere una serie de medidas que se tienen en el olvido, entre ellas la referida a aquellas PyMEs que, por su tipo societario deban pagar Impuesto a las Ganancias empresariales, se les aplique una alícuota inferior, equivalente a sólo el 50% de la tasa societaria. Una medida alternativa a esta propuesta aplicable a las S.R.L., comanditas simples y socios comanditados de las comanditas por acciones, cuya situación en el 46

- 47. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis impuesto se agravó considerablemente en el año 1996 al pasar a ser tratadas como sociedades de capital. Así sería dar a ellas, así como a las anónimas y al capital accionario de las comanditas por acciones, que tributan el impuesto empresarial, siendo PyMEs la opción de liquidar el impuesto como sociedades de personas, con lo que las empresas cuya situación se agravó con la reforma de 1996 volverían a tributar como antes, en cabeza de sus socios a una tasa que antes de esa reforma raramente superaba el 20%, y las demás sociedades de capital si son PyMEs deberían tener como se propone el mismo tratamiento que estas. En cuanto al IVA, el proyecto del PE sólo contemplaría agilizar el reintegro a las exportaciones, pero nada hace respecto del IVA que afecta las inversiones en capital fijo, y es de práctica en otros países, entre ellos Chile, sea reintegrado al fin del ejercicio o aplicado al pago de otros impuestos, evitando así inmovilización financiera por el crédito del IVA no recuperado. Con las medidas impositivas propuestas por el PE se contribuiría al mayor desarrollo de las PyMEs y, si bien es loable la preocupación por el subsidio, antes del camino de mayor endeudamiento externo para darlo, debería analizarse si reforzándolas con las presentes propuestas impositivas no se logra igualmente el efecto de paliar la desocupación. Pero lamentablemente, antes de lo sugerido arriba en la Argentina se estableció un impuesto al costo financiero que es más gravoso para las PyMEs ya que, al pagar mayores tasas de interés, tienen una mayor base imponible. Y, si esto es poco se aplicó el Impuesto a la Renta Mínima Presunta, que afecta fundamentalmente a las empresas pertenecientes a aquellos sectores con menor rentabilidad o sin rentabilidad. Evidentemente, las PyMEs de sectores como calzado, indumentaria, 47

- 48. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis bienes de capital, metalurgia, madera, auto partes tienen que pagar un impuesto a una rentabilidad que no existe como consecuencia de la política económica aplicada. A su vez, aquellos sectores con mayores niveles de rentabilidad pueden computar este gravamen a cuenta del Impuesto a las Ganancias y, por tanto, no se ven gravados adicionalmente. En todo lo concerniente a la determinación de la obligación tributaria, a la presentación de declaraciones juradas (tanto anuales como mensuales) y al pago del impuesto determinado, tiene plena competencia el Contador Público, el único profesional capacitado en estos temas. Con lo cual este configura otro aspecto de suma importancia a la hora de requerir el asesoramiento del Contador o de decidir incorporarlo a la estructura de la empresa de manera permanente. 2.4) Auditoría de Pymes: Actualmente las empresas caracterizadas como Pymes constituyen el ámbito donde realiza el ejercicio profesional la mayoría de los contadores públicos. El mismo brinda en estos entes una amplia gama de servicios profesionales (Contador, Auditor, Síndico, Asesor, etc) en forma paralela y simultánea con la implicancias derivadas de estas funciones respecto de la responsabilidad del profesional hacia el cliente y la comunidad. Esta situación nos lleva a pensar cuán complejo es definir el rol del Contador Público como asesor de este tipo de empresas y también nos lleva a preguntarnos las siguientes cuestiones: 48

- 49. “La actuación del contador en las Pequeñas y Medianas Empresas” Valeria Paz De Nardis • ¿Son de aplicación las normas de auditoría vigentes en el contexto de las Pymes? • ¿Con qué alcance? • ¿Cuál es el producto final actual del trabajo profesional? • ¿Requiere modificaciones? • ¿Hasta dónde llega la responsabilidad del profesional teniendo esta diversidad de roles? Las respuestas son múltiples, pero lo que se puede afirmar es que la firma de un profesional en Ciencias Económicas brinda fe pública respecto de la documentación con que la misma está relacionada. Los usuarios de esta documentación no tienen claramente definido qué tipo de tarea profesional requieren del Contador Público. Para ellos parece que es lo mismo una certificación que un informe de auditoría. Como consecuencia de lo expuesto en muchos casos los usuarios o entes de contralor solicitan del Contador el servicio de firma de balance sin tener idea de qué significa la asociación del nombre de un profesional con los Estados Contables de la empresa. Las principales características de estas empresas que se deben tener en cuenta a la hora de iniciar una auditoría son: • Concentración de la propiedad de los activos y de las decisiones o control empresario en una o en pocas personas (generalmente grupo familiar), observándose la situación del dueño – administrador. 49