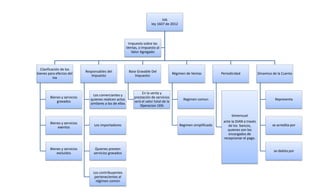

1. IVA

ley 1607 de 2012

Clasificación de los

bienes para efectos del

Iva

Bienes y servicios

gravados

Bienes y servicios

exentos

Bienes y servicios

excluidos

Responsables del

Impuesto

Los comerciantes y

quienes realicen actos

similares a los de ellos

Los importadores

Quienes presten

servicios gravados

Los contribuyentes

pertenecientes al

régimen común

Base Gravable Del

Impuesto:

En la venta y

prestación de servicios

será el valor total de la

Operacion 16%

Régimen de Ventas

Regimen comun

Regimen simplificado

Periodicidad

bimensual

ante la DIAN a través

de los bancos,

quienes son los

encargados de

recepcionar el pago.

Dinamica de la Cuenta

Representa

se acredita por

se debita por

Impuesto sobre las

Ventas, o Impuesto al

Valor Agregado