Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (11)

En vedette

En vedette (9)

Similaire à Interescompuesto

Similaire à Interescompuesto (20)

Interescompuesto

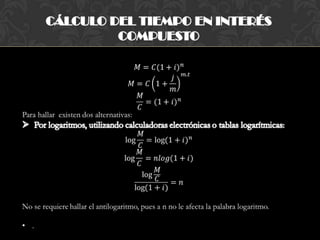

- 4. El valor actual a interés compuesto es el valor de un documento, bien o deuda, antes de la fecha de su vencimiento, considerando determinada tasa de interés. Por ejemplo las siguientes preguntas, y otras similares, se pueden responder mediante el cálculo del valor actual: ¿ Cuánto vale hoy una deuda de $1000000 que vencerá en 5 años? Y ¿ en cuanto se puede vender un documento de $5000 que vence en 4 años? La expresión valor actual significa el valor de un pago futuro en una fecha determinada antes del vencimiento. Valor actual, valor en el momento presente de los beneficios o de los costos del futuro, actualizados al costo de oportunidad o de sustitución de capital.

- 6. Valor actual Monto Fecha de negociación Fecha de vencimiento El valor actual puede calcularse en cualquier fecha comprendida entre la fecha de suscripción y la fecha de vencimiento, según las condiciones en que se establezca el cálculo. Puede haber dos casos generales: cuando el documento no gana interés y el valor nominal coincide con el monto, o cuando el documento gana interés y se requiere calcular el monto. EJEMPLO: ¿ Cual es el valor actual de un documento cuyo valor nominal es de $ 5000 a 6 años de plazo con el 4% de interés anual, capitalizable semestralmente, desde su suscripción, si se vende dos años antes de la fecha de vencimiento, considerando una tasa del 5% anual, capitalizable semestralmente?

- 7. M=? C=? 2 años $5000 0 1 2 3 4 5 6

- 8. En el segundo caso puede darse, a su vez, tres situaciones diferentes respecto a la compra venta de un documento: cuando se negocia a la par: la tasa de negociación es la misma que en la nominal y el precio se mantiene sin variaciones; cuando se negocia con premio: la tasa de negociación es menor que la nominal y el precio sube; cuando se negocia con castigo: la tasa de negociación es mayor que la nominal y el precio baja.

- 9. Después de 2 años de la fecha de suscripción se negocia un documento de $3000 con vencimiento en 5 años y una tasa de interés del 2,1% anual, capitalizable semestralmente desde la suscripción. Calculemos el valor actual o precio en las siguientes alternativas: a) con una tasa de 1,8% anual, capitalizable trimestralmente b) Con una tasa del 2,1% anual, capitalizable semestralmente c) con una tasa del 2,4% efectiva.

- 10. M=3330,30 C=3155,62 0 1 2 3 4 5 6

- 12. C=2070,13 M=3400 0 1 2 3 4 5 6 7 3 años 4 meses 3 años 8 meses

- 19. Al igual que en interés simple, en interés compuesto también se utilizan las ecuaciones del valor cuando se requiere remplazar un conjunto de obligaciones por otro conjunto de diferentes valores o capitales disponibles en diversos o tiempos, tomando en consideración una fecha común, llamada también fecha focal. Relaciona los valores y fechas con la fecha focal, se obtiene la ecuación de valor, que permite igualar el conjunto de obligaciones iniciales con el conjunto de nuevas obligaciones. M1 M2 x

- 21. Una empresa tiene las siguientes obligaciones $9000 a 12 meses de plazo; $ 1300 a 18 meses de plazo y $1800 a 24 meses de plazo. Desea remplazarlas por un solo pago el día de hoy, ¿Cuál será el valor de ese pago, considerando una tasa de interés del 15% capitalizable semestralmente.

- 22. 900 1300 1800 0 6 12 18 24

- 23. 900 1800 1300 0 6 12 18 24

- 24. En cualquier empresa o negocio, es frecuente tener que seleccionar la mejor oferta, en condiciones similares, tanto como para comprar como para vender uno o mas bienes y servicios. En este punto se estudiará como las ecuaciones de valor ayudan a seleccionar la oferta mas alta para el vendedor o la mas baja para el comprador, a largo plazo, tomando como fecha focal el tiempo cero.

- 26. 4000 6000 0 12 24 36 48 60 2300 3700 4000 0 12 24 36 48 60

- 27. 3000 2000 5000 0 12 24 36 48 60

- 28. El tiempo equivalente es el tiempo de vencimiento promedio de dos o mas deudas, valores u obligaciones. La fecha en el cual un conjunto de obligaciones con vencimiento en fechas diferentes, puede liquidarse mediante un pago único igual a la suma de las distintas deudas, se conoce como fecha de vencimiento promedio de las deudas. El tiempo por transcurrir hasta dicha fecha se conoce como tiempo equivalente.