Marco legal de la administración tributaria

•Descargar como PPTX, PDF•

0 recomendaciones•5,864 vistas

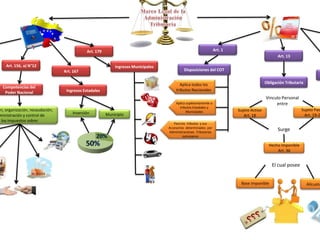

El documento habla sobre las obligaciones tributarias y competencias de los poderes nacional, estadales y municipales en relación a los impuestos. Establece que el poder nacional es competente para la creación, organización, recaudación, administración y control de impuestos nacionales e impuestos sobre ingresos estadales y municipales. También establece que el Código Orgánico Tributario se aplica a todos los tributos nacionales y de manera supletoria a los tributos estadales y municipales.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Más de Joselyn Castañeda

Más de Joselyn Castañeda (20)

Marco legal de la administración tributaria

- 1. Art. 13 Obligación Tributaria MunicipioInversión Art. 156, a) N°12 Competencias del Poder Nacional ón, organización, recaudación, ministración y control de los impuestos sobre: Art. 167 Ingresos Estadales Art. 179 Ingresos Municipales Art. 1 Disposiciones del COT Aplica todos los tributos Nacionales Aplica supletoriamente a tributos Estadales y Municipales Para los tributos y sus Accesorios determinados por Administraciones Tributarias extranjeras Hecho Imponible Art. 36 Base Imponible Sujeto Activo Art. 18 Alícuota Sujeto Pasi Art. 19-2 Surge Vinculo Personal entre El cual posee