Actividad integradora 3

•Télécharger en tant que DOCX, PDF•

0 j'aime•692 vues

diseño de proyctoes

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Actividad integradora 3

Similaire à Actividad integradora 3 (20)

Actividad integradora 3

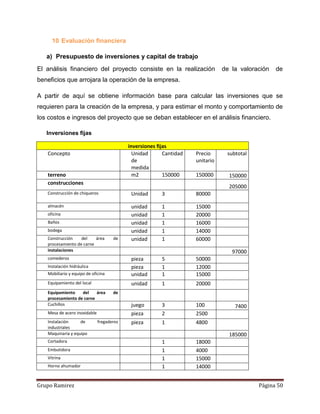

- 1. Grupo Ramirez Página 50 10 Evaluación financiera a) Presupuesto de inversiones y capital de trabajo El análisis financiero del proyecto consiste en la realización de la valoración de beneficios que arrojara la operación de la empresa. A partir de aquí se obtiene información base para calcular las inversiones que se requieren para la creación de la empresa, y para estimar el monto y comportamiento de los costos e ingresos del proyecto que se deban establecer en el análisis financiero. Inversiones fijas inversiones fijas Concepto Unidad de medida Cantidad Precio unitario subtotal terreno m2 150000 150000 150000 construcciones 205000 Construcción de chiqueros Unidad 3 80000 almacén unidad 1 15000 oficina unidad 1 20000 Baños unidad 1 16000 bodega unidad 1 14000 Construcción del área de procesamiento de carne unidad 1 60000 instalaciones 97000 comederos pieza 5 50000 Instalación hidráulica pieza 1 12000 Mobiliario y equipo de oficina unidad 1 15000 Equipamiento del local unidad 1 20000 Equipamiento del área de procesamiento de carne Cuchillos juego 3 100 7400 Mesa de acero inoxidable pieza 2 2500 Instalación de fregaderos industriales pieza 1 4800 Maquinaria y equipo 185000 Cortadora 1 18000 Embutidora 1 4000 Vitrina 1 15000 Horno ahumador 1 14000

- 2. Grupo Ramirez Página 51 bascula 1 3000 Camioneta con equipo de refrigeración 1 130000 imprevistos 1000 total 452000 Calculo de factor de Depreciación Años Costo Depreciación anual Depreciación acumulada Valor del activo 0 45200 0 452000 1 45200 45200 406800 2 45200 90400 361600 3 45200 135600 316400 4 45200 180800 271200 5 45200 226000 226000 6 45200 271200 180800 7 45200 316400 135600 8 45200 361600 90400 9 45200 406800 45200 10 45200 452000 0 Inversión diferida inversiones diferidas Concepto U. Medida Cantidad Precio Unidad Elaboración del proyecto 1 15,000 Constitución de la empresa, registro de marca y código de barras. 1 20,000 Pruebas de equipo 1 500 Capacitación (técnica y administrativa) 1 10,000 Contrato de agua potable 1 500 Contrato de energía eléctrica 1 1,000 Total 47,000

- 3. Grupo Ramirez Página 52 Capital de trabajo 1.3 cálculo del capital de trabajo Concepto Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic total Requerimientos mensuales 6.3 8.5 8.5 8.5 8.5 8.5 8.5 8.5 8.5 8.5 8.5 8.5 100 Ingresos por venta 443 80 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 6082 1.5 7134 16.5 Requerimiento acumulado 443 80 1052 01.5 1660 23 2268 44.5 2876 66 3484 87.5 4093 09 4701 30.5 5309 52 5917 73.5 6525 95 7134 16.5 7134 17 b) Programa de inversiones resumen del presupuesto actividad 1.3 concepto importe inversiones fijas 452000 inversiones diferidad 47,000 capital de trabajo 713417 total 1212417

- 4. Grupo Ramirez Página 53 c) Fuentes de financiamiento 1.5 financiamiento del capital de trabajo Concepto Monto Financiamiento Fuente Fuente Inversiones fijas 452000 SAGARPA 75% SOCIOS 25% Inversiones diferidas 47,000 SAGARPA 75% SOCIOS 25% Capital de trabajo 713417 SAGARPA 75% SOCIOS 60% TOTAL 1,383,817.00 La fuente de financiamiento será en base a un crédito refaccionario Concepto Monto Financiamiento TOTAL DE EFECTIVO Cantidad Aportado por la fuente de financiamiento. Cantidad aportada por los socios 1,383,817.00 Inversiones fijas 452,000.00 339000.00 113000 Inversiones diferidas 47,000.00 35250.00 11750 Capital de trabajo 713,417.00 535062.75 428050.2 TOTAL 1,383,817.00 909312.75 552800.2 Capital aportado por SAGARPA 909312.75 Capital aportado por los socios. 552800.20

- 5. Grupo Ramirez Página 54 d) Proyección de ingresos y egresos proyección de ingresos y egresos CONCEPTO AÑOS Ingresos por venta 61200 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 Ingresos diversos-Activos Productivos y soporte 969312 .75 0 0 0 0 0 0 0 0 0 0 Aportaciones diversas-PROD. Recursos propios 10,000. 00 0 0 0 0 0 0 0 0 0 0 Costos de produccion y operación 30000 60200 60200 60200 60200 60200 60200 60200 60200 60200 60200 Depreciación 0 64440 64440 64440 64440 64440 64440 64440 64440 64440 64440 Intereses pagados 0 0 0 0 0 0 0 0 0 0 0 Ganancia gravable 101051 2.75 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 Impuesto directo 0% 0 0 0 0 0 0 0 0 0 0 0 Ganancia neta 155331 2.95 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 Inversión fija y diferida 499,00 0 0 0 0 0 0 0 0 0 0 0 Depreciación 0 64440 64440 64440 64440 64440 64440 64440 64440 64440 64440 Imprevistos 0 0 0 0 0 0 0 0 0 0 0 Flujo Operativo 105431 2.95 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 Préstamo recibido 0 0 0 0 0 0 0 0 0 0 0 Amortizacion pagada 0 0 0 0 0 0 0 0 0 0 0 Flujo de efectivo 105431 2.95 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 e) Impacto neto del proyecto proyección de ingresos y egresos CONCEPTO AÑOS Ingresos por venta 61200 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 Ingresos diversos- Activos Productivos y soporte 969312.75 0 0 0 0 0 0 0 0 0 0 Aportaciones diversas-PROD. 10,000.00 0 0 0 0 0 0 0 0 0 0

- 6. Grupo Ramirez Página 55 Recursos propios Costos de producción y operación 30000 60200 60200 60200 60200 60200 60200 60200 60200 60200 60200 Depreciación 0 64440 64440 64440 64440 64440 64440 64440 64440 64440 64440 Intereses pagados 0 0 0 0 0 0 0 0 0 0 0 Ganancia gravable 1010512.75 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 Impuesto directo 0% 0 0 0 0 0 0 0 0 0 0 0 Ganancia neta 1553312.95 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 58877 6.50 Inversión fija y diferida 499,000 0 0 0 0 0 0 0 0 0 0 Depreciación 0 64440 64440 64440 64440 64440 64440 64440 64440 64440 64440 Imprevistos 0 0 0 0 0 0 0 0 0 0 0 Flujo Operativo 1054312.95 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 Préstamo recibido 0 0 0 0 0 0 0 0 0 0 0 Amortización pagada 0 0 0 0 0 0 0 0 0 0 0 Flujo de efectivo 1054312.95 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 65321 6.50 3.2 RESUMEN DE INGRESOS Y EGRESOS resumen de ingresos año consepto 0 1 2 3 4 5 6 7 8 9 10 ingresos 61200 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 71341 6.5 egresos 30000 60200 60200 60200 60200 60200 60200 60200 60200 60200 60200 saldo 91200 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 77361 6.5 evaluación financiera 3.3 cálculo del valor valor actual neto= 1/(1+i)n i=12% concepto años 0 1 2 3 4 5 6 7 8 9 10 factor de actualización 1 0.8929 0.7972 0.7118 0.6355 0.5674 0.5066 0.4523 0.4039 0.3606 0.322 valores actualizados concepto años 0 1 2 3 4 5 6 7 8 9 10 total ingresos actualizados 61200 63700 9.5929 50780 9.8647 45337 6.1858 40479 2.5221 36141 6.7989 32267 8.283 28814 8.9244 25725 7.9899 22972 0.113 22972 0.113 3753 130.3 88 egresos actualizados 30000 53752. 42850. 38257. 34157. 30497. 27228. 24314. 21708. 21708. 19384. 3438

- 7. Grupo Ramirez Página 56 58 36 1 48 32 46 78 12 12 4 58.72 saldo actualizado 91200 69076 2.1729 61672 7.0738 55066 0.2247 49163 3.2858 43895 0.0021 39191 4.1189 34990 6.743 31246 3.7044 27896 6.1099 24910 4.513 4462 287.9 48 3.4 cálculo del valor actual neto actualizados a una tasa del 12% R B/C= ingreso actualizados/ egresos actualizados relación beneficio costo R B/C= 9.91474541 5 3.5 tasa interna de rentabilidad (TIR) TIR = T1+ (T2-T1) VAN1/ VAN1-VAN2 VALOR ACTUAL NETO: 1/ (1+I)n Calculo del valor actual neto Concepto Años 0 1 2 3 4 5 6 7 8 9 10 Factor de actualización 1.00 0.8929 0.7972 0.7118 0.6355 0.5674 0.5066 0.4523 0.4039 0.3606 0.322 CALCULO DEL VAN 1 Concepto Años Total 0 1 2 3 4 5 6 7 8 9 10 Ingresos 61200 63700 9.5929 50780 9.8647 45337 6.1858 40479 2.5221 36141 6.7989 32267 8.283 28814 8.9244 25725 7.9899 22972 0.113 22972 0.113 3753 130.3 88 Egresos 30000 53752. 58 42850. 36 38257. 1 34157. 48 30497. 32 27228. 46 24314. 78 21708. 12 21708. 12 19384. 4 3438 58.72 Saldo 91200 69076 2.1729 61672 7.0738 55066 0.2247 49163 3.2858 43895 0.0021 39191 4.1189 34990 6.743 31246 3.7044 27896 6.1099 24910 4.513 4462 287.9 48 VAN 1 = 4462287.94 8

- 8. Grupo Ramirez Página 57 CALCULO DEL VAN 2 T2=50 % Concepto Años 0 1 2 3 4 5 6 7 8 9 10 Factor de actualización 1.00 0.6670 0.4440 0.2960 0.1980 0.1320 0.0880 0.0590 0.0390 0.0260 0.0170 Concepto Años Total0 1 2 3 4 5 6 7 8 9 10 Ingresos actualizados 61200 42488 5.3984 22546 7.5799 13419 9.351 80148. 91938 47707. 01745 28395. 6889 17000. 78654 10033. 06161 5972.7 22938 3905.2 41921 1038 915.7 68 Egresos actualizados 30000 35852. 97086 19025. 55984 11324. 1016 6763.1 8104 4025.6 4624 2396.1 0448 1434.5 7202 846.61 668 564.41 112 329.53 48 1125 62.69 87 Saldo actualizado 91200 46073 8.3693 27382 6.8208 16299 5.4265 97343. 39058 57941. 40028 34488. 44246 20644. 49783 12186. 08447 7253.1 18857 4234.7 76721 1222 852.3 28 VAN 2 1222852.328 TIR = T1+(T2-T1) VAN1/ VAN1-VAN2 64.44 peq= costos fijos/ 1-costos variables/ingresos totales calculo del años Punto de equilibrio 1 2 3 4 5 6 7 8 9 10 pro med io Costos fijos 452000 4520 00 4520 00 4520 00 4520 00 4520 00 4520 00 4520 00 4520 00 4520 00 45200 0 Costos variables 60200 6020 0 6020 0 6020 0 6020 0 6020 0 6020 0 6020 0 6020 0 6020 0 60200 Ingresos totales 713416.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 7134 16.5 71341 6.5 Punto de equilibrio 451999.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 4519 99.9 2 63.36% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% 63.3 6% EL PUNTO DE EQUILIBRIO DEL GRUPO EMPRENDEDORES DEL GRUPO RAMIREZ ES DE 451999.92 ES DECIR EL 63.36% PE

- 9. Grupo Ramirez Página 58 VAN 4462287.94 8 R B/C 9.91474541 5 TIR % 64.44 P EQ 451999.92 63.36% 11 Análisis de riesgos a) Identificación de riesgos relevantes Factores de riesgo relevantes Mal manejo en la cría de cerdos Manejo de equipo Ausencia de electricidad por periodos prolongados Ausencia de flujo de agua por periodos prolongados Mala formulación de la dieta alimenticia de los cerdos Malos cortes en la carne Mal procesamiento de los embutidos y chuleta Compra de insumos de mala calidad Adquisición de alimento de mala calidad Escases de alimento para cerdo Aumento en precios de insumos Precio bajo del producto final Promoción deficiente Mala elección del nicho de mercado Corrupción Mala determinación de puestos y funciones Ineficiencia en tareas asignadas Liquidez Cobranza Solvencia

- 10. Grupo Ramirez Página 59 b) Identificación de riesgos relevantes grado de importancia y probabilidad de ocurrencia Factores de riesgo relevantes Grado de impacto Probabilidad de ocurrencia Elementos técnicos Cría de cerdos Alto Medio Manejo de equipo Medio Bajo Ausencia de electricidad por periodos prolongados Alto Bajo Ausencia de flujo de agua por periodos prolongados Alto Medio Mala formulación de la dieta alimenticia de los cerdos Alto Bajo Malos cortes en la carne Alto Medio Mal procesamiento de los embutidos y chuleta alto medio Adquisición de insumos Compra de insumos de mala calidad Alto Medio Adquisición de alimento de mala calidad Alto Bajo Escases de alimento para cerdo Alto Bajo Aumento en precios de insumos Alto Medio Comercialización del producto Precio bajo del producto final Alto Medio Promoción deficiente Alto Medio Mala elección del nicho de mercado Alto Medio

- 11. Grupo Ramirez Página 60 Aspectos organizativos Corrupción Alto Bajo Mala determinación de puestos y funciones Alto Bajo Ineficiencia en tareas asignadas Alto Medio Aspectos financieros Liquidez Alto Bajo Cobranza Alto Bajo Solvencia Alto Bajo c) Alternativas y nivel de atención Factores de riesgo relevantes alternativas Probabilidad de ocurrencia Cría de cerdos Capacitación y asistencia técnica Medio Manejo de equipo Capacitación Bajo Ausencia de electricidad por periodos prolongados Adquisición de una planta generadora de electricidad. Bajo Ausencia de flujo de agua por periodos prolongados Compra de pipas de agua Medio Mala formulación de la dieta alimenticia de los cerdos Capacitación y asistencia técnica Bajo Malos cortes en la carne Capacitación de personal encargado de Medio

- 12. Grupo Ramirez Página 61 la producción Mal procesamiento de los embutidos y chuleta Conocimiento de proveedores, adecuada a las condiciones climáticas. medio Compra de insumos de mala calidad Conocimiento de los proveedores Medio Adquisición de alimento de mala calidad Información de mercados y proveedores Bajo Escases de alimento para cerdo Seguimiento de mercados y elegir fechas de mantención medio Aumento en precios de insumos Buscar otros mercados. Medio Precio bajo del producto final Sistema de rendición de cuentas Medio Promoción deficiente Asignación de los puestos de acuerdo a sus conocimientos o capacidades. Medio Mala elección del nicho de mercado Asignación de las tareas de acuerdo a la capacitación previa Medio Capacitación. Corrupción Capacitación. Y implementación de valores Bajo Mala determinación de puestos y funciones Capacitación. Bajo

- 13. Grupo Ramirez Página 62 12 Análisis de sostenibilidad a) Análisis del impacto ambiental Análisis de impacto ambiental Actividad es Impactos Magnitud Caráct er Direccionali dad Duración Intensid ad Reversibili dad Probabilid ad de ocurrenci a Actividades previas a la operación de la empresa Limpieza del terreno Remoción de arbustos que se encuentran en el terreno perjudic ial Directo Permane nte Moderad a Reversible media nivelación Corte de tierra Perjudic a Directo Permane nte Moderad a Reversible Alta Acarreo de material Compactac ión del terreno Perjudic a Directo Permane nte Moderad a Reversible Alta Actividades durante la operación Desechos animales Ambiental perjudic a Directo Puntual Baja Reversible Alta Manejo de desechos animales Ambiental Perjudic a Directo Puntual Baja Poco reversible Moderada Matanza Genera ruido Perjudic a Directo Permane nte Baja Reversible Alta Desecho de agua y desechos animales Ambiental Perjudic a Directo Permane nte Moderad a Reversible Moderada

- 14. Grupo Ramirez Página 63 a) clasificación de los impactos Actividades magnitud Limpieza del terreno Altamente significativo nivelación significativo Acarreo de material significativo Desechos animales Altamente significavo Manejo de desechos animales Altamente significativo Matanza Moderadamente significatido Desecho de agua y desechos animales Altamente significativo

- 15. Grupo Ramirez Página 64 b) medidas de prevención de impactos Análisis de impacto ambiental Actividad Impacto Medidas de prevención Limpieza del terreno Ambiental Nivelar solo el terreno que se requiere para construir, y compensar el área afectada en otra área, para mitigar el impacto. nivelación Suelo Rehabilitar si alguna instalación se encuentra fuera de uso para no causar un impacto y construir de una manera rápida para evitar daños. Acarreo de material Suelo El suelo donde se establecerán los chiqueros, debe ser reemplazado por otro Actividades durante la operación Desechos animales Ambiental Comprar o conseguir solo el material necesario y no comprar de más para no afectar el mismo. Manejo de desechos animales Ambiental Realizar mantenimiento cada 15 días, y usar solo cuando sea necesario. Matanza Ambiental No producir más de lo demandado, para evitar que se almacene. Y con a si no aplicar tratamientos a la carne.

- 16. Grupo Ramirez Página 65 c) Dictamen La idea de dicho proyecto refleja el entusiasmo generado por el grupo RAMIREZ, que se ubica en la Junta Auxiliar de la Galarza, Izucar de Matamoros, Puebla. Su propósito es el se satisfacer la demanda alimenticia en la región, y generar ingresos para sus propias familias y mejorar su calidad de vida así, como a generar empleos para la comunidad. Este grupo pretende crear un producto que satisfaga las necesidades de los clientes y del mercado de Izucar de Matamoros, donde el cliente tenga la confianza que está adquiriendo un producto de buen calidad y con un precio bajo, Analizando las variables de factibilidad, rentabilidad, e impacto ambiental se puede ver que este proyecto cumple realmente con los aspectos antes mencionados, ya que gracias a él se lograrán la realización de una empresa. Desde el punto de vista económico, mediante la evaluación de este proyecto se obtuvieron los resultados de los siguientes indicadores financieros. VAN 4462287.948 R B/C 9.914745415 TIR % 64.44 P EQ 451999.92 63.36% El Valor Actual Neto (VAN) señala que a una tasa de inflación al 12%, el proyecto recupera la inversión en 10 años (supuesta vida útil del proyecto), y se obtienen ganancias de 4462287.94 pesos en valores actuales. La relación beneficio costo (RB/C), nos indica que por cada peso que invierta en el proyecto se recupera la inversión y 9.91 pesos más.

- 17. Grupo Ramirez Página 66 La tasa interna de retorno indica que la tasa máxima que este proyecto puede soportar ante un ainflacion es de 64% por lo que se dice que este proyecto es rentable. Sagarpa es el que financiera el proyecto, con el 75% para inversiones fijas. El establecimiento del proyecto no genera riesgos en conformidad con la evaluación financiera, se puede decir que favorece ya que genera buenos ingresos. El proyecto sobre la producción de carne y derivados se considera financieramente, económica y socialmente aceptable por lo tanto se recomienda viable la propuesta del grupo así como la puesta en marcha del proyecto.