Provisión para cuentas de cobranza dudosa lucero

•Télécharger en tant que DOCX, PDF•

1 j'aime•9,612 vues

Recommandé

Contenu connexe

En vedette

En vedette (12)

Provisión para cuentas de cobranza dudosa lucero

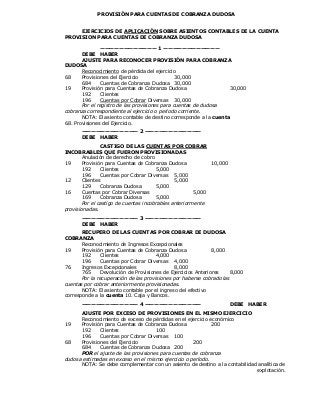

- 1. PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISION PARA CUENTAS DE COBRANZA DUDOSA ———————————— 1 ———————————— DEBE HABER AJUSTE PARA RECONOCER PROVISIÓN PARA COBRANZA DUDOSA Reconocimiento de pérdida del ejercicio 68 Provisiones del Ejercicio 30,000 684 Cuentas de Cobranza Dudosa 30,000 19 Provisión para Cuentas de Cobranza Dudosa 30,000 192 Clientes 196 Cuentas por Cobrar Diversas 30,000 Por el registro de las provisiones para cuentas de dudosa cobranza correspondiente al ejercicio o período corriente. NOTA: El asiento contable de destino corresponde a la cuenta 68. Provisiones del Ejercicio. ———————————— 2 ———————————— DEBE HABER CASTIGO DE LAS CUENTAS POR COBRAR INCOBRABLES QUE FUERON PROVISIONADAS Anulación de derecho de cobro 19 Provisión para Cuentas de Cobranza Dudosa 10,000 192 Clientes 5,000 196 Cuentas por Cobrar Diversas 5,000 12 Clientes 5,000 129 Cobranza Dudosa 5,000 16 Cuentas por Cobrar Diversas 5,000 169 Cobranza Dudosa 5,000 Por el castigo de cuentas incobrables anteriormente provisionadas. ———————————— 3 ———————————— DEBE HABER RECUPERO DE LAS CUENTAS POR COBRAR DE DUDOSA COBRANZA Reconocimiento de Ingresos Excepcionales 19 Provisión para Cuentas de Cobranza Dudosa 8,000 192 Clientes 4,000 196 Cuentas por Cobrar Diversas 4,000 76 Ingresos Excepcionales 8,000 765 Devolución de Provisiones de Ejercicios Anteriores 8,000 Por la recuperación de las provisiones por haberse cobrado las cuentas por cobrar anteriormente provisionadas. NOTA: El asiento contable por el ingreso del efectivo corresponde a la cuenta 10. Caja y Bancos. ———————————— 4 ———————————— DEBE HABER AJUSTE POR EXCESO DE PROVISIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 19 Provisión para Cuentas de Cobranza Dudosa 200 192 Clientes 100 196 Cuentas por Cobrar Diversas 100 68 Provisiones del Ejercicio 200 684 Cuentas de Cobranza Dudosa 200 POR el ajuste de las provisiones para cuentas de cobranza dudosa estimadas en exceso en el mismo ejercicio o período. NOTA: Se debe complementar con un asiento de destino a la contabilidad analítica de explotación.

- 2. DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADA EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA DEPRECIACION Y AMORTIZACION ACUMULADA ———————————— 1 ———————————— DEBE HABER DEPRECIACIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 45,000 681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000 39 Depreciación y Amortización Acumulada 45,000 393 Depreciación Inmuebles, Maquinaria y Equipo 25,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 20,000 Por el registro de las depreciaciones de Inmuebles, Maquinaria y Equipos correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 2 ———————————— DEBE HABER AMORTIZACIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 20,000 682 Amortización de Intangibles 20,000 39 Depreciación y Amortización Acumulada 20,000 394 Amortización Intangibles 10,000 397 Amortización Intangibles – Leyes de Promoción 10,000 Por el registro de las amortizaciones de Intangibles correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 3 ———————————— DEBE HABER VENTA Y/O RETIRO DE ACTIVOS FIJOS Anulación de depreciación acumulada 39 Depreciación y Amortización Acumulada 25,000 393 Depreciación Inmuebles, Maquinaria y Equipo 15,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 10,000 33 Inmuebles, Maquinaria y Equipo 15,000 332 Edificios y Otras Construcciones 15,000 36 Inmuebles, Maquinaria y Equipo – Leyes de Promoción 10,000 332 Edificios y Otras Construcciones 10,000 Por la anulación de la depreciación acumulada por venta y/o retiro de Inmuebles. ———————————— 4 ———————————— DEBE HABER VENTA Y/O RETIRO DE INTANGIBLES Anulación de amortización acumulada 39 Depreciación y Amortización Acumulada 10,000 394 Amortización Intangibles 5,000 397 Amortización Intangibles – Leyes de Promoción 5,000 34 Intangibles 5,000 341 Patentes y Marcas 5,000 37 Intangibles - Leyes de Promoción 5,000 372 Patentes y Marcas 5,000 Por la anulación de la amortización acumulada por venta y/o retiro de Intangibles. ———————————— 5 ———————————— DEBE HABER AJUSTE POR EXCESO DE DEPRECIACIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 39 Depreciación y Amortización Acumulada 1,600 393 Depreciación Inmuebles, Maquinaria y Equipo 1,000 396 Depreciación Inmuebles, Maquinaria y Equipo – Leyes de Promoción 600 68 Provisiones del Ejercicio 1,600 681 Depreciación de Inmuebles, Maquinaria y Equipo 1,600

- 3. POR la recuperación de las depreciaciones de Inmuebles, Maquinaria y Equipo estimadas en exceso en el mismo ejercicio o periodo. NOTA: El asiento de destino corresponde a la clase 9. ———————————— 6 ———————————— DEBE HABER AJUSTE POR EXCESO DE AMORTIZACIONES EN EL MISMO EJERCICIO Reconocimiento de exceso de pérdidas en el ejercicio económico 39 Depreciación y Amortización Acumulada 1,200 394 Amortización de Intangibles 800 397 Amortización de Intangibles – Leyes de Promoción 400 68 Provisiones del Ejercicio 1,200 681 Depreciación de Inmuebles, Maquinaria y Equipo 1,200 POR la recuperación de las depreciaciones de Inmuebles, Maquinaria y Equipo estimadas en exceso en el mismo ejercicio o periodo. NOTA: El asiento de destino corresponde a la clase 9. PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA PROVISION PARA DESVALORIZACION DE EXISTENCIAS ———————————— 1 ———————————— DEBE HABER PROVISIONES DEL EJERCICIO Reconocimiento de pérdidas 68 Provisiones del Ejercicio 35,000 685 Desvalorización de Existencias 35,000 29 Provisión para Desvalorización de Existencias 35,000 291 Provisión para Desval. de Existencias de Mercaderías 5,000 292 Provisión para Desval. de Existencias de Prod. Term. 5,000 293 Provisión para Desval. de Existencias de SubProd. 5,000 294 Provisión para Desval. deProd. en Proceso 5,000 295 Provisión para Desval. deExist. de M. Prim. yAuxil. 5,000 296 Provisión para Desval. deExistenc.deEnv. yEmbal. 5,000 297 Provisión para Desval. deExistenc. deSumin. Diver. 5,000 Por el registro de las provisiones para Desvalorización de Existencias correspondiente al ejercicio o periodo corriente. NOTA: El asiento de destino corresponde a la cuenta 68. Provisión del Ejercicio. ———————————— 2 ———————————— DEBE HABER CASTIGO DE EXISTENCIAS PROVISIONADAS Retiro de existencias 29 Provisión para Desvalorización de Existencias 14,000 291 Provisión para Desval. de Existencias de Mercaderías 2,000 292 Provisión para Desval. de Existencias de Prod. Term. 2,000 293 Provisión para Desval. de Existencias de SubProd. 2,000 294 Provisión para Desval. deProd. en Proceso 2,000 295 Provisión para Desval. deExist. de M. Prim. yAuxil. 2,000 296 Provisión para Desval. deExistenc. deEnv. yEmbal. 2,000 297 Provisión para Desval. deExistenc. deSumin. Divers. 2,000 20 Mercaderías 2,000 201 Mercaderías - País 1,000 202 Mercaderías – Extranjero 1,000 21 Productos Terminados 2,000 211 Productos Terminados en stock2,000 22 SubProductos 2,000 221 SubProductos en sotck 2,000 23 Productos en Proceso 2,000 231 Productos en Proceso 2,000 24 Materias Primas y Auxiliares 2,000 241 Materias Primas y Auxiliares -País 1,000 242 Materias Primas y Auxiliares -Extranjero 1,000

- 4. 25 Envases y Embalajes 2,000 251 Envases y Embalajes - País 1,000 252 Envases y Embalajes -Extranjero 1,000 26 Suministros Diversos 2,000 261 Suministros Diversos - País 1,000 262 Suministros Diversos -Extranjero 1,000 Por el castigo de existencias previamente provisionadas.