Recommandé

Contenu connexe

En vedette

Similaire à Caso Práctico 1 de maquinaria con cambio de motor

Similaire à Caso Práctico 1 de maquinaria con cambio de motor (20)

Caso Práctico 1 de maquinaria con cambio de motor

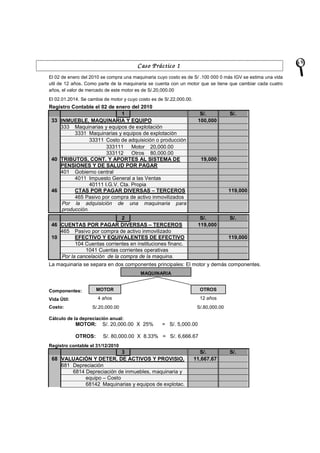

- 1. C aso Práctico 1 El 02 de enero del 2010 se compra una maquinaria cuyo costo es de S/ .100 000 0 más IGV se estima una vida util de 12 años. Como parte de la maquinaria se cuenta con un motor que se tiene que cambiar cada cuatro años, el valor de mercado de este motor es de S/.20,000.00 El 02.01.2014. Se cambia de motor y cuyo costo es de S/.22,000.00. Registro Contable el 02 de enero del 2010 1 33 INMUEBLE, MAQUINARIA Y EQUIPO 333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costo de adquisición o producción 333111 Motor 20,000.00 333112 Otros 80,000.00 40 TRIBUTOS, CONT. Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto General a las Ventas 40111 I.G.V. Cta. Propia 46 CTAS POR PAGAR DIVERSAS – TERCEROS 465 Pasivo por compra de activo inmovilizados Por la adquisición de una maquinaria para producción. S/. 100,000 S/. 19,000 119,000 2 46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 465 Pasivo por compra de activo inmovilizado 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas Por la cancelación de la compra de la maquina. S/. 119,000 S/. 119,000 La maquinaria se separa en dos componentes principales: El motor y demás componentes. MAQUINARIA MOTOR OTROS 4 años Componentes: 12 años Vida Útil: Costo: S/.80,000.00 S/.20,000.00 Cálculo de la depreciación anual: MOTOR: S/. 20,000.00 X 25% = S/. 5,000.00 OTROS: S/. 80,000.00 X 8.33% = S/. 6,666.67 Registro contable el 31/12/2010 3 68 VALUACIÓN Y DETER. DE ACTIVOS Y PROVISIO. 681 Depreciación 6814 Depreciación de inmuebles, maquinaria y equipo – Costo 68142 Maquinarias y equipos de explotac. S/. 11,667.67 S/.

- 2. 681421 Motor 5,000.00 681422 Otros compon. 6,666.67 39 DEPRECIACIÓN , AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 391 Depreciación acumulada 3913 Inmuebles, maq., y equipo – Costo 39132 Maq., y equipos de explotación 391321 Motor 5,000.00 391322 Otros comp. 6,666.67 Por la depreciación del ejercicio 2010. 11,667.67 Este asiento debe seguir realizándose durante los años 2011,2012 y 2013 con sus respectivos asientos por destino. Registro contable el 31/12/2013 4 39 DEPRECIACIÓN , AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo – Costo 39132 Maquinarias y equipos de explotac.. 391321 Motor 33 INMUEBLES, MAQUINARIA Y EQUIPO 333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costo de adquisición o construcción 333111 Motor Por la baja del motor al depreciarse en su totalidad. S/. 20,000.00 S/. 20,000.00 Registro contable el 02/01/2014 5 33 INMUEBLE, MAQUINARIA Y EQUIPO 333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costo de adquisición o producción 333111 Motor 40 TRIBUTOS, CONT. Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto General a las Ventas 40111 I.G.V. Cta. Propia 46 CTAS POR PAGAR DIVERSAS - TERCEROS 465 Pasivo por compra de activo inmovilizados Por la adquisición de un motor considerado como una mejora para la maquinaria. S/. 22,000.00 S/. 4,180.00 26,180.00 (NOTA): La depreciación se seguirá realizando de la misma manera que en el asiento número 3, hasta que los activos se deprecien en su totalidad. Se debe tener en cuenta en nuevo costo del motor comprado.