1. EJERCICIO AYUDAN

La Empresa Bellavista Limitada muestra los siguientes antecedentes

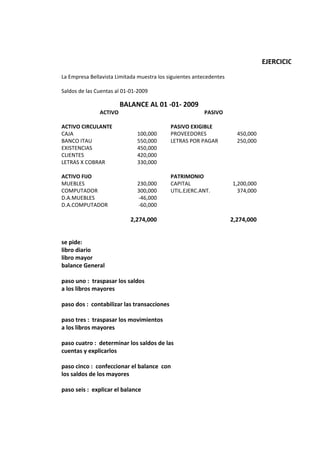

Saldos de las Cuentas al 01-01-2009

BALANCE AL 01 -01- 2009

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO EXIGIBLE

CAJA 100,000 PROVEEDORES 450,000

BANCO ITAU 550,000 LETRAS POR PAGAR 250,000

EXISTENCIAS 450,000

CLIENTES 420,000

LETRAS X COBRAR 330,000

ACTIVO FIJO PATRIMONIO

MUEBLES 230,000 CAPITAL 1,200,000

COMPUTADOR 300,000 UTIL.EJERC.ANT. 374,000

D.A.MUEBLES -46,000

D.A.COMPUTADOR -60,000

2,274,000 2,274,000

se pide:

libro diario

libro mayor

balance General

paso uno : traspasar los saldos

a los libros mayores

paso dos : contabilizar las transacciones

paso tres : traspasar los movimientos

a los libros mayores

paso cuatro : determinar los saldos de las

cuentas y explicarlos

paso cinco : confeccionar el balance con

los saldos de los mayores

paso seis : explicar el balance

2.

3.

4. EJERCICIO AYUDANTIA

operaciones mes de enero 2009

fecha

1/2/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 120.000 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos agua $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/4/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 60.000 al banco

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos telefono $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/5/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 100.000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos luz $ 20.000 en efectivo

reponemos caja $ 20.000 cambiando un cheque efectivo

1/6/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 120.000 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/7/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 60.000 al banco

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/8/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

clientes nos deposita $ 100.000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

5.

6.

7. FECHA CUENTA CUENTA ( + - ) DEBE HABER CONCEPTO

CARGO ABONO

1/2/2009 existencia + 100,000 activo

credito Fiscal + 19,000 activo

proveedores + 59,500 pasivo

L por pagar + 59,500 pasivo

banco + 120,000 activo

clientes - 120,000 activo

clientes + 59,500 activo

L por cobrar + 59,500 activo

venta + 100,000 R+

debito fiscal + 19,000 pasivo

costo de vta + 20,000 R-

existencia - 20,000 activo

L por pagar - 15,000 pasivo

banco - 15,000 activo

gtos grales + 20,000 R-

caja - 20,000 activo

caja + 20,000 activo

banco - 20,000 activo

1/4/2009 existencia + 80,000 activo

credito Fiscal + 15,200 activo

proveedores + 47,600 pasivo

L por pagar + 47,600 pasivo

banco + 60,000 activo

clientes - 60,000 activo

clientes + 47,600 activo

L por cobrar + 47,600 activo

venta + 80,000 R+

debito fiscal + 15,200 pasivo

costo de vta + 20,000 R-

existencia - 20,000 activo

L por pagar - 15,000 pasivo

banco - 15,000 activo

gtos grales + 20,000 R-

caja - 20,000 activo

caja + 20,000 activo

banco - 20,000 activo

1/5/2009 existencia + 180,000 activo

credito Fiscal + 34,200 activo

proveedores + 107,100 pasivo

L por pagar + 107,100 pasivo

banco + 100,000 activo

clientes - 100,000 activo

clientes + 77,350 activo

L por cobrar + 77,350 activo