Como controlar antecipação de recebíveis no Nibo em 5 passos

•

0 j'aime•968 vues

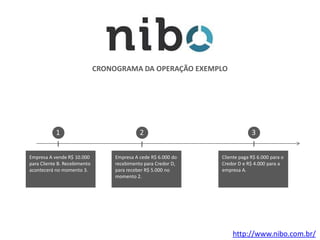

A empresa A vendeu R$10.000 para o cliente B, com pagamento no momento 3. A empresa A cedeu R$6.000 desse recebimento ao credor D em troca de R$5.000 no momento 2. No momento 3, o cliente B pagou R$6.000 ao credor D e R$4.000 à empresa A.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Como controlar antecipação de recebíveis no Nibo em 5 passos

Similaire à Como controlar antecipação de recebíveis no Nibo em 5 passos (20)

Plus de Nibo

Plus de Nibo (18)

Como controlar antecipação de recebíveis no Nibo em 5 passos

- 1. 1 2 3 Empresa A vende R$ 10.000 para Cliente B. Recebimento acontecerá no momento 3. Empresa A cede R$ 6.000 do recebimento para Credor D, para receber R$ 5.000 no momento 2. Cliente paga R$ 6.000 para o Credor D e R$ 4.000 para a empresa A. CRONOGRAMA DA OPERAÇÃO EXEMPLO http://www.nibo.com.br/

- 2. SUGESTÃO DE COMO CONTROLAR ANTECIPAÇÃO DE RECEBÍVEIS NO NIBO 1o Passo: Cadastre o Credor D na aba “Sócios” 2o Passo: Crie uma conta na aba “Contas e Extratos” chamada “Conta recebíveis” • A aba “Sócios” também serve para cadastrar credores pois são as únicas entidades para quem a empresa paga e de quem recebe dinheiro. • Além da conta do Banco 1 (conta corrente real da empresa), criar uma conta “virtual” para controlar as suas operações de recebíveis é a melhor forma de controlar na ponta do lapis todos os passos dessa operação

- 3. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL Etapa da operação O Que fazer no Nibo 1 - Agende o recebimento no valor de R$ 10.000 do Cliente B na categoria “Receita com vendas” com vencimento no momento 3 Resultado no Nibo • Você tem uma conta a receber em aberto do Cliente B no valor de R$ 10.000 para o momento 3, isso aparece tanto no Resumo quanto no Fluxo de Caixa

- 4. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL Fluxo financeiro Credor D Conta Banco 1 Conta recebíveis Cliente B Empresa A

- 5. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL 2 - Receba na sua conta corrente do banco 1 diretamente do credor D (que foi cadastrado na aba Sócio), o valor de R$ 5.000 (Esse recebimento é um empréstimo e deve ser categorizado como “obtenção de empréstimo” 3 – Agende dois pagamentos para o Credor D: - Um pagamento no valor de R$ 5.000 para o momento 3 na categoria “pagamento de empréstimo” - Um pagamento no valor de R$ 1.000 para o momento 3 na categoria “despesas financeiras” Resultado no Nibo • Seu caixa está com R$ 5.000 a mais • Você tem uma conta a receber em aberto do Cliente B no valor de R$ 10.000 para o momento 3, isso aparece tanto no Resumo quanto no Fluxo de Caixa • Você tem 2 contas a pagar com com o Credor D para o momento 3 que somam R$ 6.000 • O resultado disso é que você tem somente R$ 4.000 líquido para receber no momento 3 Etapa da operação O Que fazer no Nibo Resultado no Nibo

- 6. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL Credor D Conta Banco 1 Conta recebíveis Cliente B Empresa A R$ 5.000 Fluxo financeiro

- 7. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL 4 – Receba a contas a receber de R$ 10.000 do cliente B em 2 etapas: - Um pagamento parcial de R$ 4.000 na conta do Banco 1 (de verdade) - Um pagamento final de R$ 6.000 na conta virtual “Conta Recebíveis” 5 – Utilize os R$ 6.000 que entraram na conta “Conta Recebíveis” para pagar os 2 contas a pagar do Credor D que totalizam R$ 6.000 Resultado no Nibo • O seu caixa do Banco 1 fica certo •O seu caixa da conta “Conta Recebíveis” fica zerado, SEMPRE. Ou seja, não afeta suas projeções de fluxo de caixa • Seu resumo do cliente reflete quanto de fato você vendeu pra ele •Seu resumo do Credor D reflete todos os recebimentos •Seu painel de acompanhamento espelha perfeitamente sua receita, as entradas e saídas de empréstimos e os juros que você pagou no período. Etapa da operação O Que fazer no Nibo

- 8. COMO FAZER ESSA OPERAÇÃO NO NIBO PARA TER CONTROLE TOTAL Credor D Conta Banco 1 Conta recebíveis Cliente B Empresa A R$ 5.000 (Principal) R$ 4.000 R$ 6.000 R$ 1.000 (juros) Fluxo financeiro http://www.nibo.com.br/