Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

Similaire à ProvisãO Para Ferias

Similaire à ProvisãO Para Ferias (20)

ProvisãO Para Ferias

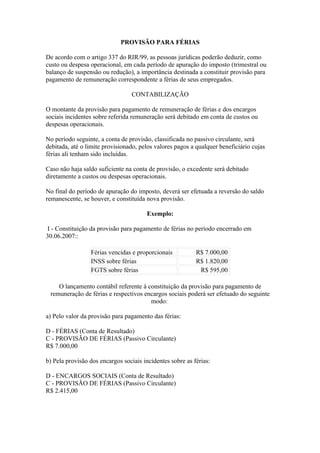

- 1. PROVISÃO PARA FÉRIAS De acordo com o artigo 337 do RIR/99, as pessoas jurídicas poderão deduzir, como custo ou despesa operacional, em cada período de apuração do imposto (trimestral ou balanço de suspensão ou redução), a importância destinada a constituir provisão para pagamento de remuneração correspondente a férias de seus empregados. CONTABILIZAÇÃO O montante da provisão para pagamento de remuneração de férias e dos encargos sociais incidentes sobre referida remuneração será debitado em conta de custos ou despesas operacionais. No período seguinte, a conta de provisão, classificada no passivo circulante, será debitada, até o limite provisionado, pelos valores pagos a qualquer beneficiário cujas férias ali tenham sido incluídas. Caso não haja saldo suficiente na conta de provisão, o excedente será debitado diretamente a custos ou despesas operacionais. No final do período de apuração do imposto, deverá ser efetuada a reversão do saldo remanescente, se houver, e constituída nova provisão. Exemplo: I - Constituição da provisão para pagamento de férias no período encerrado em 30.06.2007:: Férias vencidas e proporcionais R$ 7.000,00 INSS sobre férias R$ 1.820,00 FGTS sobre férias R$ 595,00 O lançamento contábil referente à constituição da provisão para pagamento de remuneração de férias e respectivos encargos sociais poderá ser efetuado do seguinte modo: a) Pelo valor da provisão para pagamento das férias: D - FÉRIAS (Conta de Resultado) C - PROVISÃO DE FÉRIAS (Passivo Circulante) R$ 7.000,00 b) Pela provisão dos encargos sociais incidentes sobre as férias: D - ENCARGOS SOCIAIS (Conta de Resultado) C - PROVISÃO DE FÉRIAS (Passivo Circulante) R$ 2.415,00

- 2. II - Por ocasião do balanço levantado em 30.09.2007, a empresa apurou os seguintes valores relativos à provisão de férias e encargos sociais devidos: - férias vencidas e proporcionais R$ 12.000,00 - INSS sobre remuneração de férias R$ 3.120,00 - FGTS sobre remuneração de férias R$ 1.020,00 Contabilmente deverá ser efetuado o ajuste da conta que registra a provisão, da seguinte forma: a) Pelo ajuste do valor provisionado a título de remuneração de férias: D - FÉRIAS (Conta de Resultado) C - PROVISÃO PARA FÉRIAS (Passivo Circulante) R$ 5.000,00* * Cálculo: valor a ser provisionado em 30.09.2007: 12.000,00 (-) valor provisionado em 30.06.2007: 7.000,00 = valor do ajuste da provisão: 5.000,00 b) Pelo ajuste do valor provisionado a título de encargos sociais incidentes sobre férias: D - ENCARGOS SOCIAIS (Conta de Resultado) C - PROVISÃO PARA FÉRIAS R$ 1.725,00* * valor a ser provisionado em 30.09.2007: 4.140,00 (-) valor provisionado em 30.06.2007: 2.415,00 = valor do ajuste da provisão: 1.725,00 III - No mês de outubro a empresa efetuou o pagamento de remuneração de férias cujos valores são os seguintes: - valor da remuneração de férias R$ 10.000,00 - encargos de INSS R$ 2.600,00 - encargos de FGTS R$ 850,00 Nota: neste exemplo não consideramos os dados relativos ao Imposto de Renda na Fonte e o INSS retidos do empregado. Teremos os seguintes lançamentos contábeis: a) Pelo pagamento da remuneração de férias:

- 3. D - PROVISÃO PARA FÉRIAS (Passivo Circulante) C - Caixa/Bancos (Ativo Circulante) R$ 10.000,00 b) Pela apropriação dos encargos sociais sobre a remuneração de férias paga: D - PROVISÃO PARA FÉRIAS (Passivo Circulante) R$ 3.450,00 C - INSS A RECOLHER (Passivo Circulante) R$ 2.600,00 C - FGTS A RECOLHER (Passivo Circulante) R$ 850,00 NÃO CONSTITUIÇÃO DA PROVISÃO Caso a empresa não tenha efetuado a provisão para pagamento de férias, a totalidade do valor pago ou creditado a esse título será deduzida, como custo ou despesa operacional, no próprio mês em que ocorrer o pagamento, ainda que o período de gozo das férias pelo empregado avance o período subseqüente (PN CST nº 8/1985). PROVISÃO PARA PAGAMENTO DO 13º SALÁRIO De acordo com o artigo 338 do RIR/99, as pessoas jurídicas poderão deduzir, como custo ou despesa operacional, em cada período de apuração do imposto (trimestral ou balanço de suspensão ou redução), a importância destinada a constituir provisão para pagamento de remuneração correspondente ao 13º salário de empregados. A provisão é calculada na base de 1/12 da remuneração dos empregados que tiverem trabalhado no mínimo quinze dias no mês, cabendo ajuste do valor provisionado nos meses anteriores em virtude de reajustes salariais, acrescidos dos encargos sociais cujo ônus cabe à empresa. 13º Salário Pago a Diretores e Administradores As gratificações, de qualquer espécie, pagas aos diretores ou administradores não são dedutíveis para fins de apuração do lucro real, ainda que pagas a título de 13º salário (art. 303 do RIR/99). NÃO CONSTITUIÇÃO DA PROVISÃO A empresa que não provisionar o valor do 13º salário, em obediência ao princípio contábil da competência, irá contabilizar essa gratificação diretamente em conta de despesa ou custo, conforme o caso, no mês em que se der a quitação da gratificação em folha de pagamento. Os adiantamentos serão considerados como tal e registrados em conta própria do ativo circulante, sendo baixados por ocasião da quitação da gratificação. ENCARGOS SOCIAIS

- 4. A empresa poderá provisionar os encargos sociais (20% do INSS, FGTS, percentuais devidos ao SAT e a terceiros) sobre o valor da provisão determinada, cujo ônus cabe à empresa e que incidirão por ocasião do pagamento do 13º salário. AJUSTES NO VALOR PROVISIONADO Caso ocorram alterações salariais, cabe ajustar o valor da provisão para pagamento do 13º salário e dos encargos sociais, constituída em meses anteriores, de modo que o valor registrado reflita o montante da gratificação já incorrida e dos encargos sociais que sobre ela incidirão, quando do seu pagamento. Os ajustes serão registrados na conta de provisão, tendo como contrapartida uma conta de resultado, sendo dedutível como despesa operacional. Exemplo Constituição da provisão para pagamento do 13o salário de R$ 10.000,00, acrescidos de R$ 3.680,00 de encargos sociais, sendo R$ 2.880,00 de INSS e R$ 800,00 do FGTS: D – 13º Salário (Custos ou Despesas Operacionais) R$ 10.000,00 D – FGTS – 13º Salário (Custos ou Despesas Operacionais) R$ 800,00 D – INSS – 13º Salário (Custos ou Despesas Operacionais) R$ 2.880,00 C – Provisão de 13º Salário (Passivo Circulante) R$ 13.680,00 PAGAMENTO DO 13º SALÁRIO Adiantamento As empresas adiantam metade do 13º salário por ocasião da concessão das férias a partir do mês de fevereiro, quando solicitada pelo funcionário, ou até 30 de novembro. O valor do adiantamento será registrado em conta de adiantamento no Ativo Circulante, até a data da quitação da gratificação, ou seja, até o pagamento do saldo do 13º salário. Exemplo: Pagamento de R$ 4.790,00 relativo ao adiantamento da 1a parcela do 13º salário: D – Adiantamento de 13º Salário (Ativo Circulante) C – Caixa/Bancos (Ativo Circulante) R$ 4.790,00 Quitação A empresa deve efetuar o pagamento do saldo do 13º salário até o dia 20 de dezembro ou por ocasião da dispensa sem justa causa ou pedido de dispensa do funcionário. O valor do saldo do 13º salário pago poderá ser registrado contabilmente a débito da respectiva conta de provisão no Passivo Circulante, até o limite do valor provisionado.

- 5. Nesta ocasião, o valor do adiantamento registrado no Ativo Circulante será transferido para a conta que registra a provisão para pagamento da gratificação no Passivo Circulante. Exemplo: Resumo da Folha de 13º Salário – em 20/12: Total 13º Salário R$ 11.000,00 Desconto INSS R$ 990,00 Adiantamento 13º Salário R$ 4.790,00 Líquido a pagar – 2ª parcela R$ 5.220,00 Pagamento da 2a parcela do 13º Salário, no total de R$ 5.220,00, relativo à quitação dos valores em 20 de dezembro. O valor da primeira parcela paga foi de R$ 4.790,00. 1) Lançamento de ajuste/complemento da provisão do 13º Salário: R$ 11.000,00 – R$ 10.000,00 (provisão anterior) = R$ 1.000,00 D – 13º Salário (Custos ou Despesas Operacionais) C – Provisão de 13º Salário (Passivo Circulante) R$ 1.000,00 2) Lançamento de ajuste/complemento do INSS sobre a provisão de 13º Salário: R$ 11.000,00 x 28,8% = 3.168,00 – 2.880,00 (provisão anterior) = 288,00 D – INSS – 13º Salário (Custos ou Despesas Operacionais) C – Provisão de 13º Salário (Passivo Circulante) R$ 288,00 3) Lançamento de ajuste/complemento do FGTS sobre a provisão de 13º Salário: R$ 11.000,00 x 8% = 880,00 – 800,00 (provisão anterior) = 80,00 D – FGTS – 13º Salário (Custos ou Despesas Operacionais) C – Provisão de 13º Salário (Passivo Circulante) R$ 80,00 4) Lançamento da transferência dos valores adiantados do 13º Salário para a conta Provisão de 13º Salário: D - Provisão de 13º Salário (Passivo Circulante) C - Adiantamento de 13º Salário (Ativo Circulante) R$ 4.790,00 5) Lançamento do pagamento relativo à quitação em 20/dezembro: D - Provisão de 13º Salário (Passivo Circulante)

- 6. C – Caixa/Bancos (Ativo Circulante) R$ 5.220,00 6) Lançamento do desconto do INSS referente ao 13º Salário: D - Provisão de 13º Salário (Passivo Circulante) C – INSS a Recolher (Passivo Circulante) R$ 990,00 7) Transferência do INSS provisionado na conta de Provisão de 13º Salário para a conta de INSS a Recolher: D - Provisão de 13º Salário (Passivo Circulante) C – INSS a Recolher (Passivo Circulante) R$ 3.168,00 8) Transferência do FGTS provisionado na conta de Provisão de 13º Salário para a conta de FGTS a Recolher: D - Provisão de 13º Salário (Passivo Circulante) C – FGTS a Recolher (Passivo Circulante) R$ 880,00 9) Situação da conta Provisão de 13º Salário, após os lançamentos acima: Contabilização Provisão 13º Salário e Encargos R$ 13.680,00 Adiantamento 13º Salário (R$ 4.790,00) Complemento Provisão 13º Salário R$ 1.000,00 Complemento Provisão 13º Salário - INSS R$ 288,00 Complemento Provisão 13º Salário - FGTS R$ 80,00 Pagamento 2ª parcela (R$ 5.220,00) Desconto INSS s/ 13º Salário (R$ 990,00) Transferência para INSS a recolher (R$ 3.168,00) Transferência para FGTS a recolher (R$ 880,00) Saldo da Provisão 13º Salário em 31.dezembro R$ 0,00 Observação: Nos lançamentos referentes ao FGTS, não foi considerado a contribuição de 0,5% sobre o valor do 13º Salário, o qual pode ser acrescido à alíquota de 8%. Lembrando que a referida contribuição (0,5%) não será mais exigida a partir de 01.01.2007. 10) Quitação do INSS sobre o 13º Salário: D – INSS a Recolher (Passivo Circulante) C – Caixa/Bancos (Ativo Circulante) R$ 4.158,00 Memória de Cálculo: R$ 3.168,00 (parte da empresa) + R$ 990,00 (descontado do empregado) = 4.158,00.

- 7. 11) Quitação do FGTS sobre o 13º Salário D – FGTS a Recolher (Passivo Circulante) C – Caixa/Bancos (Ativo Circulante) R$ 880,00 TRIBUTOS DISCUTIDOS JUDICIALMENTE Face à ampla gama de tributos, ou parcela destes, considerados ilegais, os contribuintes tem procurado impetrar ações judiciais contra os mesmos. Discorre-se no presente tópico alguns procedimentos contábeis e fiscais, diante de tais ações. DEPÓSITOS PARA QUESTIONAMENTOS DE TRIBUTOS Os depósitos em garantia de instância são mais freqüentes nos mandados de segurança impetrados com a finalidade de evitar pagamento de tributos. A autoridade judiciária pode se posicionar da seguinte forma em relação às discussões que envolvem o pagamento de tributos: a) concessão de medida liminar não condicionada a depósito; b) concessão de medida liminar condicionada a depósito. CONCESSÃO DE MEDIDA LIMINAR NÃO CONDICIONADA A DEPÓSITO Quando a medida liminar é concedida sem a obrigatoriedade do depósito, a impetrante fica dispensada do recolhimento do tributo questionado, porém, poderá ter que vir a fazê-lo mais tarde, caso perder a ação, incluindo juros. Desta forma, como a medida liminar está sujeita a posterior julgamento do mérito, podendo ser revogada, então a empresa, por questão de adesão ao princípio do conservadorismo, deverá contabilizar o tributo questionado. Tal contabilização deve ser a crédito de conta passiva, no passivo circulante, pois a medida liminar é em caráter precário, podendo ser revogada a qualquer momento, e a empresa terá que pagar no curto prazo o débito acumulado. A contabilização do crédito no passivo não circulante distorcerá as informações financeiras do balanço, não representando adequadamente a situação real. Os valores assim contabilizados são indedutíveis na apuração do lucro real e da base de cálculo da contribuição social sobre o lucro. O valor do tributo ficará acumulado na conta contábil respectiva. Se a empresa obter vitória judicial (em sentença definitiva), o respectivo saldo será debitada na conta do passivo e creditado a uma conta de resultado. Exemplo:

- 8. Empresa questiona o pagamento da COFINS sobre receitas financeiras. Obtém liminar, sem garantia de depósito. 1) Contabilização da despesa, em função do princípio do conservadorismo: D - COFINS sobre Receitas Financeiras (Conta de Resultado) C - COFINS a Recolher – Receitas Financeiras (Passivo Circulante) R$ 1.000,00 2) Reversão do valor acumulado na conta COFINS a Recolher – Receitas Financeiras (Passivo Circulante), quando por ocasião da sentença definitiva (em que não há mais recurso), assegurando a vitória da empresa: D - COFINS a Recolher – Receitas Financeiras (Passivo Circulante) C - COFINS sobre Receitas Financeiras (Conta de Resultado) R$ 95.000,00 Nota: caso a empresa tivesse perdido a ação, ao valor do passivo seria acrescentado os juros moratórios na data da sentença contrária, debitando-se o valor quando do pagamento (seja á vista ou mediante o parcelamento). CONCESSÃO DE MEDIDA LIMINAR CONDICIONADA A DEPÓSITO Enquanto perdurar a pendenga judicial, os rendimentos produzidos por depósitos judiciais sujeitam-se à condição suspensiva, não cabendo, pois, a sua apropriação como receita, o que deverá ocorrer somente por ocasião da solução da lide ou desistência da ação proposta no Poder Judiciário. De igual forma, também não cabe a apropriação de encargos (juros) relativa à obrigação correspondente aos valores depositados. Nesse sentido, decidiu o 1º CC no Acórdão 101-91.805/98 (DOU de 07.04.98). Pelo princípio do conservadorismo, deve-se, entretanto, contabilizar a despesa em conta de resultado, a crédito de conta passiva, mesmo que tal valor não seja dedutível na apuração do lucro real e da contribuição social sobre o lucro. A contabilização no passivo não circulante é plausível, desde que a contabilização do depósito judicial seja efetuada no realizável a longo prazo. As demandas judiciais, no Brasil, são longas e morosas, por isto justifica-se a contabilização de tais valores desta forma. CONTABILIZAÇÃO A pessoa jurídica que estiver discutindo judicialmente a legalidade da exigência de algum tributo e for obrigada a efetuar o depósito do valor deverá registrar contabilmente este fato. Exemplo:

- 9. Empresa questiona o ISS sobre determinadas parcelas de subempreitadas. Obtém liminar, porém a mesma é condicionada à depósito em garantia de instância. 1) Pela contabilização da parcela do ISS questionado, segundo o regime de competência: D. ISS sobre Subempreitadas (Conta de Resultado) C. ISS – Questionamento Judicial (Passivo Não Circulante) 2) Pela realização do depósito: D - Depósitos Judiciais – ISS sobre Subempreitadas (Realizável a Longo Prazo) C - Banco Conta Movimento (Ativo Circulante) 3) Pelo recebimento do valor corrigido do depósito, quando da decisão definitiva (ganho de causa), sem que haja possibilidade de recurso: a) Reconhecimento dos juros sobre os depósitos efetuados: D - Depósitos Judiciais – ISS sobre Subempreitadas (Realizável a Longo Prazo) C - Juros sobre Depósitos Judiciais (Conta de Resultado) b) Saque do valor, mediante autorização judicial D - Banco Conta Movimento (Ativo Circulante) C - Depósitos Judiciais – ISS sobre Subempreitadas (Realizável a Longo Prazo) c) Pela baixa da conta que registrou o passivo questionado judicialmente: D - ISS – Questionamento Judicial (Passivo Não Circulante) C – ISS Recuperado (Resultado) Na hipótese de transferência à Fazenda Pública, do depósito convertido em renda (perda da causa), a contabilização seria: D - ISS – Questionamento Judicial (Passivo Não Circulante) C - Depósitos Judiciais – ISS sobre Subempreitadas (Realizável a Longo Prazo) CONTROLE NA PARTE "A" DO LALUR Os tributos questionados judicialmente e provisionados como despesa devem ser escriturados na parte A do Lalur, como adição ao lucro líquido para fins de apuração do lucro real, sendo controlados na parte B do mesmo livro até que ocorra o desfecho da ação, que sendo: a. desfavorável ao contribuinte, implicará a conversão do depósito judicial porventura existente em renda da União, possibilitando o reconhecimento da dedutibilidade do tributo e contribuição, com a baixa do valor escriturado na parte B do Lalur, e a sua exclusão na parte A no período de apuração

- 10. correspondente, ressaltando-se que a dedutibilidade não alcança o IRPJ e a CSLL; b. favorável ao contribuinte, resultará no levantamento de eventuais depósitos judiciais existentes, ocorrendo então a reversão para o resultado ou patrimônio líquido dos valores da provisão, bem como a baixa na parte B do Lalur, dos valores ali controlados. Saliente-se que a parcela que for revertida ao resultado, por ter sido adicionada quando de sua constituição, poderá ser excluída na apuração do lucro real PIS E COFINS - CONTABILIZAÇÃO DE CRÉDITOS - REGIME NÃO CUMULATIVO Os créditos do PIS e COFINS, escriturados por pessoa jurídica que tenha auferido receitas submetidas ao regime de tributação não cumulativa dessa contribuição (Lei 10.637/2002 e Lei 10.833/2003), poderão ser utilizados na dedução, na escrita contábil da pessoa jurídica, dos débitos da contribuição decorrentes de suas receitas tributadas. Desta forma, conclui-se que é obrigatório a contabilização do crédito do PIS e da COFINS, não bastando contabilizar o encargo correspondente pelo valor líquido (débito menos crédito), devendo sê-lo destacadamente. A seguir, apresentamos exemplos de contabilização: CRÉDITO DE ESTOQUES DE 01.12.2002 Estoques Existentes em 01.12.2002 - R$ 50.000,00 Crédito do PIS R$ 50.000,00 x 0,65% = R$ 325,00 dividido por 12 = R$ 27,03 D - PIS a Recuperar (Ativo Circulante) C - Estoques (Ativo Circulante) R$ 325,00 (valor integral do crédito) Mensalmente, se transferirá o crédito para a conta de PIS a Recolher: D - PIS a Recolher (Passivo Circulante) C - PIS a Recuperar (Ativo Circulante) R$ 27,03 CRÉDITO NA AQUISIÇÃO DE BENS E SERVIÇOS Valor das compras do mês (sem IPI): R$ 100.000,00 Crédito do PIS R$ 100.000,00 x 1,65% = R$ 1.650,00 D . PIS a Recuperar (Ativo Circulante) C . Custo da Mercadoria Vendida ou Estoques* (Conta de Resultado ou Ativo Circulante)

- 11. R$ 1.650,00 * Se as mercadorias correspondentes estiverem em estoque, deve-se creditar a respectiva conta de estoques, ou proporcionalmente, caso parte das mercadorias tenham sido vendidas e parte ficaram em estoques. CRÉDITO DE DEPRECIAÇÃO Depreciação no mês R$ 916,00 x 1,65% = R$ 15,11 D - PIS a Recuperar (Ativo Circulante) C - Custo dos Produtos Vendidos* (Conta de Resultado) R$ 15,11 * Lançamento para depreciação relativa a custos de produção. Se a depreciação se referir a despesas gerais (por exemplo, depreciação de computadores), lança-se a crédito de uma conta específica de redução de despesas administrativas ("PIS crédito de depreciações" ou semelhante). CRÉDITO DE DESPESAS FINANCEIRAS Despesas Bancarias no mês R$ 500,00 x 1,65% = R$ 8,25 D - PIS a Recuperar (Ativo Circulante) C - PIS Crédito de Despesas Financeiras* (Conta de Resultado) R$ 8,25 * Esta conta é redutora das despesas financeiras. Nota: observar que as despesas financeiras não geram mais créditos do PIS, a partir de 01.08.2004. CRÉDITO DE ENERGIA ELÉTRICA e OUTRAS DESPESAS Energia Elétrica no mês R$ 1.000,00 x 1,65% = R$ 16,50 D - PIS a Recuperar (Ativo Circulante) C - PIS Crédito de Energia Elétrica* (Conta de Resultado) R$ 16,50 Aluguéis pagos a pessoa jurídica: R$ 5.000,00 x 1,65% R$ 82,50 D - PIS a Recuperar (Ativo Circulante) C - PIS Crédito de Custos ou Despesas Operacionais* (Conta de Resultado) R$ 82,50 * Estas contas são redutoras de custos ou despesas. CRÉDITO RELATIVO Á DEVOLUÇÃO DE VENDAS

- 12. Devolução de vendas no valor de R$ 4.000,00 x 1,65% = R$ 66,00 D - PIS a Recuperar (Ativo Circulante) C - PIS sobre Receita (Conta de Resultado) R$ 66,00 Nota: na prática, o crédito do PIS de devoluções de vendas é um estorno da despesa do PIS contabilizada anteriormente, por isso, o crédito do mesmo recai sobre a própria conta de resultado onde foi contabilizado o PIS sobre as vendas. DÉBITO DO PIS Total da receita bruta: R$ 250.000,00 Débito do PIS: R$ 250.000,00 x 1,65% = 4.125,00 D - PIS sobre Receita (Conta de Resultado) C - PIS a Recolher (Passivo Circulante) R$ 4.125,00 APURAÇÃO CONTÁBIL DO PIS A RECOLHER: Pela transferência dos créditos do PIS, apurados no mês, à conta de PIS a Recolher: D - PIS a Recolher (Passivo Circulante) C - PIS a Recuperar (Ativo Circulante) R$ * (conforme valor apurado no mês) * Se o saldo do PIS a Recuperar for superior ao débito apurado no período, deve-se transferir só o montante exato para zerar a conta de PIS a Recolher, sendo o saldo remanescente mantido na Conta de PIS a Recuperar, para futura compensação com o próprio PIS ou outros tributos federais. TRIBUTAÇÃO DOS CRÉDITOS O valor dos créditos apurados da COFINS de acordo com a Lei 10.833/2003 e do PIS de acordo com a Lei 10.637/2002 não constitui receita bruta da pessoa jurídica, servindo somente para dedução do valor devido da contribuição. Isto, para evitar dupla incidência (PIS e COFINS sobre créditos das referidas contribuições). Entretanto, para fins de apuração do IRPJ e da CSLL, não se poderá excluir, como entendem alguns, os créditos das referidas bases de cálculo, apurado pelo Lucro Real, já que não há, expressamente, esta possibilidade na legislação. Base: Ato Declaratório Interpretativo SRF 3/2007. APLICAÇÃO DO PRESENTE TÓPICO AOS CRÉDITOS DA COFINS A PARTIR DE 01.02.2004

- 13. Entendemos que se aplica a contabilização explanada também à COFINS não cumulativa, a partir de 01.02.2004, adaptando-se somente as contas contábeis relativa a esta contribuição. IRPJ - PROGRAMA DE ALIMENTAÇÃO DO TRABALHADOR (PAT) É permitido às pessoas jurídicas tributadas com base no lucro real deduzir do Imposto de Renda devido, a título de incentivo fiscal, entre outros, o valor correspondente á aplicação da alíquota do imposto sobre a soma das despesas de custeio realizadas no período em Programas de Alimentação do Trabalhador (PAT). Para cadastrar-se no PAT, a pessoa jurídica deve apresentar e registrar formulário junto ao ECT ou enviar via internet constante no "site" do MTE (www.mte.gov.br/pat/patonline), mantendo o comprovante de postagem da agência ou o comprovante de adesão via internet. Estes documentos têm validade por prazo indeterminado. As empresas que firmarem o termo de adesão a partir de 2.000 não precisam renovar o formulário, no entanto, aquelas que o fizeram antes, devem renovar o mesmo, que a partir dessa renovação será válido por prazo indeterminado. Base: art. 10 da Lei 9.532/1997 e art. 2 da Portaria SIT 3/2002. FORMA E PRAZO DE ADESÃO E VALIDADE DO PROGRAMA A adesão ao PAT consiste na apresentação do formulário oficial, devidamente preenchido e instruído com os seguintes elementos: 1) identificação da empresa beneficiária; 2) número de refeições maiores e menores; 3) modalidade de serviços de alimentação e percentuais correspondentes (próprio, fornecedor, convênio e cesta de alimentos); 4) número de trabalhadores beneficiados por UF; 5) número de trabalhadores beneficiados por faixas salariais; 6) termo de responsabilidade e assinatura do responsável pela empresa. O formulário é adquirido nas agências da Empresa Brasileira de Correios e Telégrafos (ECT). A inscrição também pode ser efetuada por meio eletrônico utilizando o formulário constante da página do Ministério do trabalho e Emprego na INTERNET (www.mte.gov.br). O formulário é adquirido nas agências da Empresa Brasileira de Correios e Telégrafos (ECT). A inscrição também pode ser efetuada por meio eletrônico utilizando o

- 14. formulário constante da página do Ministério do trabalho e Emprego na INTERNET (www.mte.gov.br/pat/patonline). O PAT fica automaticamente aprovado mediante a apresentação e registro do formulário na ECT. Base: Art. 2, parágrafo 1 da Portaria Interministerial MTB/MF/MS 5/1999; e art. 2 da Portaria SIT 3/2002. RECADASTRAMENTO - 2008 Através da Portaria nº 34/2007 expedida pela Secretaria de Inspeção do Trabalho/Departamento de Segurança e Saúde no Trabalho, foram estabelecidas as normas de recadastramento para as pessoas jurídicas fornecedoras, prestadoras de serviços e beneficiárias do Programa de Alimentação do Trabalhador - PAT, que devem ser atendidas no ano de 2008. Fornecedores e Prestadores de Serviços de Alimentação Coletiva As pessoas jurídicas fornecedoras e prestadoras de serviços de alimentação coletiva do Programa de Alimentação do Trabalhador - PAT deverão recadastrar-se no período de 2 de janeiro a 31 de março de 2008. O recadastramento das pessoas jurídicas fornecedoras será efetuado por meio eletrônico, utilizando o formulário constante da página do Ministério do Trabalho e Emprego na internet (www.mte.gov.br/pat). O recadastramento das pessoas jurídicas prestadoras de serviços de alimentação coletiva será efetuado por meio de formulário próprio constante da página do Ministério do Trabalho e Emprego na internet (www.mte.gov.br/pat), impresso e encaminhado, juntamente com a documentação nele especificada, à Coordenação do Programa de Alimentação do Trabalhador. Pessoas Jurídicas Beneficiárias do Programa As pessoas jurídicas beneficiárias do Programa de Alimentação do Trabalhador deverão recadastrar-se no período de 1º de abril a 31 de julho de 2008. O recadastramento será efetuado por meio eletrônico, utilizando o formulário constante da página do Ministério do Trabalho e Emprego na internet (www.mte.gov.br/pat). As inscrições efetuadas durante esse período terão efeito retroativo a 01 de janeiro de 2008. O não-recadastramento no Programa de Alimentação do Trabalhador no prazo estipulado implica no cancelamento automático do registro ou inscrição. A cópia do comprovante de recadastramento deverá ser mantida nas dependências da empresa, à disposição da Fiscalização Federal. GUARDA DOS DOCUMENTOS DO PAT

- 15. A cópia do formulário e o respectivo comprovante oficial da postagem ou o comprovante de adesão via INTERNET deverá ser mantida nas dependências da empresa, matriz e filiais, à disposição da fiscalização federal. A documentação relacionada aos gastos com o Programa e aos incentivos dele decorrentes deve ser mantida à disposição da fiscalização, de modo a possibilitar seu exame e confronto com os registros contábeis e fiscais exigidos pela legislação pertinente. Bases: parágrafo 2, art. 4 da Portaria Interministerial MTB/MF/MS 5/1999 e § 1 e 2 do art. 2 da Portaria SIT 3/2002. QUALIDADE E TEOR NUTRITIVO DA ALIMENTAÇÃO Os programas de alimentação do trabalhador deverão propiciar condições de avaliação do teor nutritivo da alimentação, conforme disposto no art. 3º do Decreto nº 5, de 14 de janeiro de 1991. As pessoas jurídicas participantes do PAT, mediante prestação de serviços próprios ou de terceiros, deverão assegurar qualidade e quantidade da alimentação fornecida aos trabalhadores, cabendo-lhes a responsabilidade de fiscalizar a qualidade e o teor nutritivo. As normas específicas do teor nutritivo da alimentação foram estabelecidas pela Portaria Interministerial 66/2006. Os cardápios deverão oferecer, pelo menos, uma porção de frutas e uma porção de legumes ou verduras, nas refeições principais (almoço, jantar e ceia) e pelo menos uma porção de frutas nas refeições menores (desjejum e lanche). FORMAS DE EXECUÇÃO DO PAT Para a execução do PAT, a pessoa jurídica beneficiária poderá: 1) manter serviço próprio de refeições; 2) distribuir alimentos, inclusive não preparados (cestas básicas) e 3) firmar convênios com entidades que forneçam ou prestem serviços de alimentação coletiva, desde que essas entidades sejam credenciadas pelo Programa e se obriguem a cumprir o disposto na legislação do PAT e na Portaria SIT 3/2002, condição que deverá constar expressamente do texto do convênio entre as partes interessadas. As empresas produtoras de cestas de alimentos e similares, fornecedoras de componentes alimentícios devidamente embalados e registrados nos órgãos competentes, para transporte individual, deverão comprovar atendimento à regulamentação técnica da Secretaria de Defesa Agropecuária do Ministério da Agricultura e do Abastecimento, através de organismo designado pelo INMETRO - Instituto Nacional de Metrologia, Normalização e Qualidade Industrial - para esta finalidade.

- 16. Quando a pessoa jurídica beneficiária fornecer a seus trabalhadores documentos de legitimação (impressos, cartões eletrônicos, magnéticos ou outros oriundos de tecnologia adequada) que permitam a aquisição de refeições ou de gêneros alimentícios em estabelecimentos comerciais, o valor do documento deverá ser suficiente para atender às exigências nutricionais do PAT. Nos documentos de legitimação deverão constar: a) razão ou denominação social da pessoa jurídica beneficiária; b) numeração continua, em seqüência ininterrupta, vinculada à empregadora; c) valor em moeda corrente no País; d) nome, endereço e CGC/CNPJ da prestadora do serviço de alimentação coletiva; e) prazo de validade, não inferior a 30 dias nem superior a 15 meses; e f) a expressão “válido somente para pagamento de refeições” ou “válido somente para aquisição de gêneros alimentícios", conforme o caso. Na emissão dos documentos de legitimação, deverão ser adotados mecanismos que assegurem proteção contra falsificação. Bases: Decreto 2.101/1996; e art. 8, 9 , 10 da Portaria SIT 3/2002. FORNECIMENTO DE CESTA BÁSICA Independentemente da existência de Programa de Alimentação do Trabalhador os gastos com a aquisição de cestas básicas, distribuídas indistintamente a todos os empregados da pessoa jurídica, são dedutíveis do lucro liquido, para fins de de- terminação do lucro real e da base de cálculo da Contribuição Social sobre o Lucro (IN SRF 11/96, art. 27, parágrafo único). RESPONSÁVEL TÉCNICO As empresas fornecedoras e prestadoras de serviços de alimentação coletiva do PAT, bem como as pessoas jurídicas beneficiárias na modalidade autogestão deverão possuir responsável técnico pela execução do programa. O responsável técnico do PAT é o profissional legalmente habilitado em Nutrição. EXTENSÃO DO PROGRAMA Empregados dispensados ou com contrato suspenso O beneficio do PAT pode ser estendido pela pessoa jurídica: a) aos trabalhadores por ela dispensados, no período de transição para novo emprego, limitada a extensão ao período de seis meses; e

- 17. b) aos empregados que estejam com o contrato de trabalho suspenso para participação em curso ou programa de qualificação profissional, limitada essa extensão ao período de cinco meses. Empregados de subempreiteira De acordo com o Parecer Normativo CST 08/82, a empresa empreiteira pode estender o PAT aos empregados de subempreiteira que para ela trabalhem no mesmo canteiro de obras. INEXISTÊNCIA DE REFLEXOS NA REMUNERAÇÃO DO TRABALHADOR É importante ressaltar que no PAT previamente aprovado pelo Ministério do Trabalho, a parcela paga in natura pela empresa não tem natureza salarial, não se incorpora á remuneração para quaisquer efeitos, não constitui base de incidência de contribuição previdenciária ou do Fundo de Garantia do Tempo de Serviço (FGTS) nem se configura como rendimento tributável do trabalhador (art. 6 do Decreto 05/1991). INCLUSÃO DOS TRABALHADORES DE RENDA MAIS ELEVADA NO PROGRAMA — CONDIÇÃO Os trabalhadores de renda mais elevada podem ser incluídos no Programa de Alimentação do Trabalhador, desde que esteja garantido o atendimento da totalidade dos trabalhadores que percebam até 5 salários mínimos, independentemente da duração da jornada de trabalho. O benefício concedido aos trabalhadores que percebem até 5 salários mínimos não poderá, sob qualquer pretexto, ter valor inferior àquele concedido aos de renda mais elevada. Bases: art. 2 do Decreto 05/1991 e art. 3 da Portaria SIT 3/2002. FORMA DE APROVEITAMENTO DO INCENTIVO Observados os critérios expostos a seguir, a pessoa jurídica pode deduzir do Imposto de Renda devido com base no lucro real o valor equivalente á aplicação da alíquota cabível do Imposto de Renda sobre a soma das despesas de custeio realizadas na execução do PAT, diminuída a participação dos empregados no custo das refeições. Portanto, a dedução se dá “em dobro”: 1) uma vez, via contabilidade valor liquido dos gastos a título de despesa com o PAT, ressaltando-se que essa dedução não tem limites; 2) a segunda vez, pela dedução direta do imposto, obedecidos os limites adiante comentados. CUSTEIO EM COMUM COM OUTRA EMPRESA

- 18. A pessoa jurídica que custear em comum com outra pessoa jurídica as despesas para a execução do Programa de Alimentação do Trabalhador poderá beneficiar-se do incentivo fiscal, porém, apurando-se o valor do incentivo pelo critério de rateio. (art. 5 do Decreto 05/1991). DESPESAS DE CUSTEIO ADMITIDAS NA BASE DE CÁLCULO DO INCENTIVO As despesas de custeio admitidas na base de cálculo do incentivo são aquelas que vierem a constituir o custeio direto e exclusivo do serviço de alimentação, podendo ser considerados, além da matéria-prima, mão-de-obra, encargos decorrentes de salários, asseio e os gastos de energia diretamente relacionados com o preparo e a distribuição das refeições. TRATAMENTO CONTÁBIL DOS GASTOS COM O PROGRAMA A pessoa jurídica deve destacar contabilmente, com subtítulos por natureza de gastos, as despesas constantes do Programa de Alimentação do Trabalhador (art. 7 do Decreto 05/1991). Exemplo: Conta: DESPESAS COM O PAT Subcontas: CUSTO DE AQUISIÇÃO DE ALIMENTOS CUSTO DE FUNCIONÁRIOS DEPRECIAÇÃO DO REFEITÓRIO ÁGUA E ENERGIA DO REFEITÓRIO MANUTENÇÃO DO REFEITÓRIO, etc. LIMITES DE DEDUÇÃO DO IMPOSTO Desde 01.01.1998, a dedução direta no imposto, relativa ao incentivo ao PAT, fica limitada a 4% (QUATRO POR CENTO), do Imposto de Renda (sem a inclusão do adicional). Exemplo: Valor do IRPJ (sem adicional) devido: R$ 120.000,00 Limite de dedução do PAT: 4% de R$ 120.000,00 = R$ 4.800,00 Além disso, a dedução fica limitada a 4% do imposto devido (também sem a inclusão do adicional), se for pleiteada em conjunto com o incentivo relativo a Programas de Desenvolvimento Tecnológico Industrial/Agropecuário (PDTI/PDTA). DEDUÇÃO DO IMPOSTO DEVIDO POR ESTIMATIVA OU COM BASE NO LUCRO REAL DEFINITIVO

- 19. Observados os limites supracitados e os demais requisitos aqui mencionados, o valor do incentivo ao PAT pode ser deduzido do valor do imposto: 1) devido mensalmente por estimativa, ainda que calculado com base em balanços/balancetes de suspensão ou redução do imposto mensal; 2) apurado com base no lucro real anual ou trimestral. PARCELA QUE EXCEDER O LIMITE - APROVEITAMENTO A dedução do incentivo ao PAT, como já mencionado, está limitada a 4% do imposto devido, mas o eventual excesso pode ser utilizado para dedução nos dois anos- calendário subsequentes com observância dos limites admitidos. Para efeito de pagamento mensal do imposto por estimativa, a parcela do incentivo excedente em cada mês pode ser utilizada nos meses subsequentes, do mesmo ano- calendário, observados os limites legais. PARTICIPAÇÃO DO TRABALHADOR NO CUSTO DIRETO DA REFEIÇÃO A participação do trabalhador no PAT é limitada a 20% (vinte por cento) do custo direto da refeição. Bases: parágrafo 2o do artigo 585 do Regulamento IR/99 e art. 4 da Portaria SIT 3/2002. Exemplo: Valor do Custo Direto da Refeição: R$ 4,00 Limite de participação do trabalhador: 20% x R$ 4,00 = R$ 0,80 por refeição. LIMITE DE CUSTO DE REFEIÇÃO DEDUTÍVEL DO IMPOSTO DE RENDA Para efeito de utilização do incentivo fiscal a Programas de Alimentação do Trabalhador (PAT), a IN SRF 16/92 fixou o custo máximo por refeição em 3,00 UFIR e dispôs, ainda, que o valor do incentivo fiscal por refeição dedutível do Imposto de Renda deve ser calculado mediante a aplicação da alíquota do imposto sobre 2,40 UFIR. Considerando-se que, de acordo com o art. 30 da Lei 9.249/1995, a partir de 01.01.1996 os valores constantes da legislação tributária, expressos em quantidade de UFIR, foram convertidos em reais pelo valor da UFIR em 01.01.1996 (R$ 0,8287), temos, então, os seguintes limites em reais: • Custo máximo por refeição R$ 2,49 • Base do incentivo: R$ 1,99 por refeição Aplicando-se sobre a base do incentivo (R$ 1,99) a alíquota do Imposto de Renda (15%), encontra-se o limite dedutível por refeição (R$ 0,2985). CÁLCULO DO INCENTIVO

- 20. O incentivo ao PAT, descontável diretamente do IRPJ, corresponderá ao menor dos seguintes valores: 1) aplicação da alíquota de 15% sobre a soma das despesas de custeio realizadas com o PAT; 2) R$ 0,2985 (15% de R$ 1,99), multiplicado pelo número de refeições fornecidas no período. Exemplo: Vamos supor que uma pessoa jurídica optante pelo pagamento mensal do imposto por estimativa (portanto, sujeita ao lucro real anual) apresentasse, no mês de março/2002, os seguintes dados: 1) IR por estimativa devido no mês: imposto normal: R$ 10.000,00; adicional (10%) do imposto: R$ 4.666,67; 2) despesas realizadas no mês com o PAT, já deduzida a participação cobrada dos empregados: R$ 5.000,00; 3) número de refeições servidas no mês: 2.500, Diante desses dados, teremos: I - Determinação da base de cálculo mensal do incentivo ao PAT: R$ 1,99 x 2.500 refeições = R$ 4.975,00 II — Parcela dedutível a título de PAT: R$ 4.975,00 x 15% = R$ 746,25 Observe-se que esse é o um valor menor do que os 150/o sobre a soma das despesas de custeio (15% de R$ 5.000,00 = R$ 750,00). Portanto, prevalecerá o menor valor (R$ 746,25). III - Limite da dedução do PAT no mês: R$ 10.000,00 (IRPJ) x 4% = R$ 400,00 IV - Excesso a ser utilizado nos meses subsequentes R$ 746,25 - R$ 400,00 = R$ 346,25

- 21. Note-se que, como este exemplo toma por base uma empresa que esteja pagando o IR mensal por estimativa, o excesso apurado (R$ 346,25) poderá ser utilizado nos meses subsequentes do mesmo ano-calendário, observados os limites legais. BASES LEGAIS Lei 9.532/1997, Portaria SIT 3/2002, Decreto 05/1991, Portaria Interministerial 5/1999, Portaria Interministerial 66/2006 e os citados no texto PIS E COFINS - RECEITAS FINANCEIRAS CONCEITO DE RECEITAS FINANCEIRAS A definição de Receita Financeira encontra-se no artigo 373, do RIR/99: “os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte”. Como exemplos de receitas financeiras, podemos citar: Os juros, os descontos recebidos, os rendimentos de aplicações financeiras de renda fixa, as receitas de títulos vinculados ao mercado aberto, as receitas sobre quaisquer outros investimentos temporários, os prêmios sobre resgate de títulos e debêntures, as atualizações monetárias, as variações monetárias em função da taxa de câmbio ou de índices aplicáveis e , inclusive, a receita de juros incidentes sobre o valor do depósito judicial ou extrajudicial que suspenda a exigibilidade do crédito tributário. BASE DE CÁLCULO - REGIME CUMULATIVO Regra geral, as contribuições cumulativas para o PIS e COFINS devidas pelas pessoas jurídicas de direito privado, teriam como base de cálculo a receita bruta. Receita bruta é a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas. Entretanto, a partir de 28.05.2009, por força do artigo 79 da Lei 11.941/2009, que revogou o § 1º do art. 3º da Lei 9.718/1998, entendemos que a base de cálculo será a receita bruta da pessoa jurídica, e não mais a totalidade das receitas auferidas. Desta forma, conclui-se que as receitas tributáveis serão as decorrentes das operações normais do negócio (faturamento). Base: artigos 2º e 3º da Lei 9.718/1998. BASE DE CÁLCULO - REGIME NÃO CUMULATIVO As Leis 10.637/2002 e 10.833/2003, as quais versam sobre o regime não-cumulativo do PIS e da COFINS, definem que a base de cálculo será a receita bruta, incluindo-se a totalidade das receitas auferidas pela pessoa jurídica. REDUÇÃO A ZERO

- 22. A partir de 01.04.2005, por força do Decreto 5.442/2005, ficam reduzidas a zero as alíquotas do PIS e da COFINS, sujeitas ao regime de incidência não-cumulativo, incidentes sobre as receitas financeiras, inclusive decorrentes de operações realizadas para fins de hedge. Portanto, permanecendo tributadas apenas as receitas financeiras relativas aos juros sobre o capital próprio. MÚTUO – TRATAMENTO FISCAL São equiparados a rendimentos de aplicação financeira, para efeitos de incidência do Imposto de Renda na Fonte, os rendimentos decorrentes da entrega de recursos à pessoa jurídica, sob qualquer forma e a qualquer título, independentemente de a fonte pagadora ser instituição financeira ou não (art. 65, § 4º, alínea "c" da Lei 8.981/1995). IRF - TRIBUTAÇÃO NA FONTE Nos empréstimos de dinheiro entre pessoas jurídicas ou entre uma pessoa jurídica e uma pessoa física, desde que a mutuária (aquela que toma o dinheiro emprestado) seja pessoa jurídica, a totalidade dos rendimentos auferidos, a qualquer título está sujeita à tributação na fonte, nos seguintes moldes (art. 3º da IN SRF nº 487/2004): a) 22,5% (vinte e dois inteiros e cinco décimos por cento), em operações com prazo de até 180 (cento e oitenta) dias; b) 20% (vinte por cento), em operações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias; c) 17,5% (dezessete inteiros e cinco décimos por cento), em operações com prazo de 361 (trezentos e sessenta e um dias) até 720 (setecentos e vinte) dias; d) 15% (quinze por cento), em operações com prazo acima de 720 (setecentos e vinte) dias. A base de cálculo do imposto é a diferença positiva entre o valor emprestado e o valor da liquidação do mútuo. No preenchimento do Darf, no campo 04, deve ser utilizado o código: a) 3426, se a mutuante (aquela que empresta o dinheiro) for pessoa jurídica; b) 8053, se a mutuante for pessoa física. RESPONSÁVEL PELA RETENÇÃO O responsável pela retenção e o recolhimento do imposto é a pessoa jurídica; inclusive se optante pelo SIMPLES: a) mutuante (aquela que empresta), quando o mutuário for pessoa física;

- 23. b) mutuária (aquela que toma emprestado), nos demais casos. TRATAMENTO DO IMPOSTO RETIDO Pessoa Física, Pessoa Jurídica Optante pelo Simples, Isenta e Instituição de Educação ou de Assistência Social: a tributação na fonte é definitiva, ou seja, na Declaração de Ajuste o rendimento não será computado como tributável e o imposto retido não compensável. Pessoa Jurídica tributada com base no lucro real, presumido ou arbitrado: os rendimentos integrarão o lucro real, o lucro presumido ou o lucro arbitrado. O imposto retido será deduzido do apurado no encerramento do período de apuração, trimestral ou anual. Base: RIR/99: artigos 770, §§ 2º e 3º; e 773. IOF O IOF incide sobre as operações de crédito realizadas por instituições financeiras, por empresas de factoring e entre pessoas jurídicas ou entre pessoa jurídica e pessoa física. O fato gerador do IOF é a entrega do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado e é incidente sobre o saldo devedor diário apurado no último dia de cada mês. A alíquota é de de 0,0041% ao dia para mutuários pessoa física ou jurídica Mas no período de 04.01.2008 (data fixada pelo ADI 24/2008), com a edição do Decreto 6.339/2008 até 11.12.2008 (por força do Decreto 6.691/2008), a alíquota era de 0,0082% ao dia para mutuários pessoas físicas e foi mantida em 0,0041% ao dia para quando o tomador do crédito fosse uma pessoa jurídica. É responsável pela cobrança do IOF e pelo devido recolhimento aos cofres públicos a pessoa jurídica que conceder o crédito, nas operações correspondentes a mútuo de recursos financeiros. Base: Art. 2º, 3º, 5º e 7º do Decreto 6.306/2007. Exemplo: Suponha que a “Empresa A” tenha tomado emprestado da “Empresa B” o valor de R$ 100.000,00 em 01/06/2007 com prazo de vencimento para 30 dias. O valor do IOF será calculado da seguinte forma: R$ 100.000,00 x 30 dias x 0,0041% = R$ 123,00. IOF - Adicional

- 24. Independentemente do prazo da operação, o IOF incide sobre as operações de crédito à alíquota adicional de 0,38%, a partir de 04.01.2008 (data fixada pelo ADI 24/2008), seja o mutuário pessoa física ou pessoa jurídica. A alíquota adicional do IOF, incidirá também sobre o somatório dos saldos devedores diários, apurados mensalmente sobre as seguintes operações: a) nas operações de empréstimo, sob qualquer modalidade, inclusive abertura de crédito, quando não ficar definido o valor do principal a ser utilizado pelo mutuário; b) nos adiantamentos a depositante; e c) nos excessos de limite, ainda que o contrato esteja vencido, quando não ficar expressamente definido o valor do principal a ser utilizado. PIS E COFINS A receita de mútuo é considerada como receita financeira, para fins de tributação do PIS e COFINS, na pessoa jurídica mutuante TRIBUTOS COM EXIGIBILIDADE SUSPENSA Os tributos e contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a IV do art. 151 da Lei 5.172/66, não são dedutíveis enquanto persistir a suspensão. Os citados incisos referem-se às condições de suspensão da exigibilidade, exceto o inciso I do artigo 151 do CTN, que trata da moratória. Adiante, a transcrição dos incisos II a IV: "II – o depósito do seu montante integral; III – as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; IV – a concessão de medida liminar em mandado de segurança". Tais valores adicionados ao lucro real deverão ser controlados na parte B do Lalur, em folha específica, pois no momento em que houver sentença definitiva da lide, tais montantes deverão ser excluídos no Lucro Real. Na apuração da base de cálculo da CSLL, se aplicará o mesmo procedimento. Exemplo: Determinado contribuinte impetrou mandato de segurança contra o PIS, requerendo depósito dos montantes questionados até o julgamento da lide. No ano de 2.001, contabilizou:

- 25. D – PIS (Conta de Resultado) C – PIS a Recolher (Passivo Circulante) R$ 100.000,00 Pelo depósito do montante para recurso: D – Depósito Judicial – PIS (Realizável a Longo Prazo) C – Bancos cta. Movimento (Ativo Circulante) R$ 100.000,00 Pela transferência do valor do Passivo Circulante para Exigível a Longo Prazo D – PIS a Recolher (Passivo Circulante) C – PIS – Recurso Judicial (Exigível a Longo Prazo) R$ 100.000,00 No Lalur, parte A, relativo á apuração de 2.001, tal contribuinte adiciona o valor de R$ 100.000,00 ao lucro real, controlando tal valor na parte B do respectivo livro, em folha específica (“PIS – Ação Judicial número 941213-2001”). Adicionará também, na base de cálculo da CSLL o mesmo valor. Em 30.04.2003 há sentença judicial definitiva que é desfavorável ao contribuinte na respectiva ação, e o depósito judicial é revertido como renda da União. O lançamento contábil, para zerar o ativo e passivo é: D – PIS – Recurso Judicial (Exigível a Longo Prazo) C – Depósito Judicial – PIS (Realizável a Longo Prazo) No período de apuração do Lucro Real em 30.04.2003, o contribuinte poderá excluir, na parte A do Lalur, o saldo existente, mediante transferência da Parte B (folha “PIS – Ação Judicial número 941213-2001”) do mesmo livro. Excluirá, também, na base de cálculo da CSLL. IRPJ E CSLL - RECOLHIMENTOS POR ESTIMATIVA – LUCRO REAL 1. IMPOSTO DE RENDA PESSOA JURÍDICA A pessoa jurídica sujeita à tributação com base no Lucro Real ANUAL poderá optar pelo pagamento do imposto e adicional, em cada mês, determinados sobre base de cálculo estimada (Lei 9.430/1996, art. 2). A base de cálculo estimada pode ser determinada das seguintes formas (facultado ao contribuinte a qual for mais vantajosa): a) Com base na Receita Bruta auferida mensalmente: sobre a receita bruta mensal aplica-se percentuais constantes no art. 15, § lº, da Lei 9.249/95, acrescidos das demais receitas (ganho de capital, juros, variação monetária ativa, etc.). Esta forma de

- 26. recolhimento está detalhada no item específico adiante: BASE DE CÁLCULO DA ESTIMATIVA MENSAL - RECEITA BRUTA. b) Com base em Balancetes mensais de suspensão ou redução: b1) SUSPENSÃO - através do balancete mensal acumulado, demonstra-se que o imposto pago até a data do balancete é maior que o devido. Exemplo: em 30 de abril, pelo balancete acumulado de janeiro a abril do respectivo ano, apurou-se um imposto devido de R$ 10.000,00 e até essa data foi recolhido R$ 12.000,00 - portanto, inexiste a obrigação de recolhimento do IRPJ. Essa opção, também, pode ser utilizada nos meses em que houver prejuízo. b2) REDUÇÃO - através do balancete mensal acumulado demonstra-se que há uma redução do imposto devido em relação ao cálculo com base na receita bruta mensal da empresa, conforme citado no item "a". Exemplo: em 30 de abril, pelo balancete acumulado de janeiro a abril do respectivo ano, apurou-se um imposto devido de R$ 30.000,00, porém relativo a esse período foi pago R$ 27.000,00, restando a pagar R$ 3.000,00. O cálculo com base na receita bruta do mês geraria R$ 10.000,00 de imposto a pagar, ou seja, optando pela redução do imposto com base no balancete tem-se uma economia de R$ 7.000,00. Dessa forma, opta-se pela redução do pagamento do imposto com base no balancete mensal acumulado, que é mais vantajoso do que o pagamento com base na receita bruta mensal Como exposto, na opção Estimativa, o pagamento do IRPJ pode ser suspenso ou reduzido, desde que a empresa comprove, através de balancetes mensais, que o saldo do IRPJ a recolher é menor que o calculado por Estimativa. Isto pode gerar um planejamento tributário, desonerando os dispêndios mensais do IRPJ, como nos exemplos a seguir. Exemplo 1: Uma empresa apurou, no balancete do período de 01/jan a 30/abril, que o Lucro Real é de R$ 20.000,00. Desta forma, deverá recolher R$ 20.000,00 x 15% = R$ 3.000,00 de IRPJ. Entretanto, nos meses de fevereiro a abril do respectivo ano, recolheu IRPJ por Estimativa, no total de R$ 4.000,00, portanto, valor superior aos R$ 3.000,00 apurados em balancete. è Conclusão: no mês de maio poderá deixar de recolher a parcela de estimativa, relativa a abril. Exemplo 2: Admitindo-se os mesmos números do exemplo 1, porém com Lucro Real de R$ 50.000,00, haverá os seguintes cálculos: 1. IRPJ: R$ 50.000,00 x 15% = R$ 7.500,00

- 27. 2. Estimativa já recolhida = R$ 4.000,00 3. Saldo a recolher = R$ 7.500,00 - R$ 4.000,00 = R$ 3.500,00 Para fins de planejamento tributário, a empresa poderá, simplesmente, recolher por Estimativa, em vez de optar por recolher com base no Lucro Real apurado no balancete de abril. Isto poderá ser vantajoso se o valor da Estimativa Mensal, calculada com base na Receita Bruta auferida em abril, for inferior a R$ 3.500,00. Na prática, a maioria das empresas opta por recolher por estimativa mensal, mantendo análise de balancete para comparar a forma de recolhimento mais econômica. Observação 1: a opção utilizada para o cálculo do IRPJ deve ser a mesma a ser utilizada para o cálculo da CSLL. Exemplo: em um determinado mês optou-se pela suspensão do recolhimento do IRPJ com base no balancete, neste mês, para fins do cálculo da CSLL deve ser adotado o mesmo critério: balancete de suspensão. Observação 2: em cada mês do ano pode-se alternar as formas de opção da base de cálculo. Exemplo: em um mês o cálculo pode ser feito com base na receita bruta, no outro com base no balancete de suspensão ou redução, e assim por diante, verificando qual é a forma mais econômica para a empresa. Observação 3: no mês em que se optar pelo balancete de suspensão ou redução do imposto deve constar no Livro Diário o balancete que serviu como base para o cálculo, bem como demonstrar na parte "A" do LALUR a demonstração do lucro real. Nota: a apresentação da Escrituração Fiscal Digital - ECD dispensa a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto. Base: artigos 10 a 16 da IN SRF 93/1997 e IN RFB 926/2009. BASE DE CÁLCULO DA ESTIMATIVA MENSAL - RECEITA BRUTA A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente. Nas seguintes atividades, o percentual de que trata este artigo será de (Lei 9.249/1995, art. 15, § 1º): Espécies de atividades Percentuais sobre a receita Revenda, para consumo, de combustível derivado de petróleo, álcool etílico 1,6% carburante e gás natural • Venda de mercadorias ou produtos 8% • Transporte de cargas • Atividades imobiliárias

- 28. • Construção por empreitada, quando houver emprego de materiais próprios • Serviços hospitalares • Serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, a partir de 01.01.2009 - ver nota 3 • Atividade Rural • Industrialização com materiais fornecidos pelo encomendante • Outras atividades não especificadas (exceto prestação de serviços) • Serviços de transporte (exceto o de cargas) 16% • Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta • Serviços gerais com receita bruta até R$ 120.000/ano (ver nota 1) • Serviços em geral (ver nota 2) 32% • Serviços prestados pelas sociedade civis de profissão legalmente regulamentada • Intermediação de negócios (ver nota 2) • Administração, locação ou cessão de bens móveis/imóveis ou direitos (ver nota 2) • Construção por administração ou empreitada, quando houver emprego unicamente de mão de obra (ver nota 2) • Factoring (ver nota 2) No caso de exploração de atividades diversificadas, será aplicado sobre a 1,6 a 32% receita bruta de cada atividade o respectivo percentual Exemplo: Empresa auferiu receitas de transporte de cargas no mês de R$ 100.000,00 Base de cálculo da estimativa = R$ 100.000,00 x 8% = R$ 8.000,00 IRPJ devido por estimativa no mês: R$ 8.000,00 x 15% = 1.200,00

- 29. NOTAS IMPORTANTES - TABELA DA BASE DE CÁLCULO DO IRPJ Nota 1: Se a receita bruta ultrapassar R$ 120.000/ano, ficará sujeita ao percentual de 32%, retroativamente ao mês de janeiro. Neste caso, deve-se efetuar o recolhimento das diferenças do IRPJ apurado, até o último dia útil do mês subsequente àquele que ocorrer o excesso, sem nenhum acréscimo. Nota 2: As pessoas jurídicas exclusivamente prestadoras de serviços mencionadas nestes itens, poderão utilizar o percentual de 16%, enquanto a sua receita bruta acumulada do ano em curso não ultrapassar a R$ 120.000,00 (parágrafo 3 º do art. 3 IN SRF 93/1997). Na hipótese de ultrapassar este valor, observar as instruções contidas na nota 1, anterior. Nota 3: Os serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – ANVISA, serão tributados, a partir de 01.01.2009, à base de cálculo de 8% (oito por cento). Base: art. 29 da Lei 11.727/2008. CONCEITO DE RECEITA BRUTA Para efeitos da sistemática de pagamento por Estimativa Mensal, a receita bruta compreende: o produto da venda de bens nas operações de conta própria o preço dos serviços prestados e o resultado auferido nas operações de conta alheia*. * Nota: O resultado auferido nas operações de conta alheia é aquele decorrente de comissões obtidas sobre representação de bens ou serviços de terceiros As receitas provenientes de atividade incentivada não comporão a base de cálculo do imposto, na proporção do benefício a que a pessoa jurídica, submetida ao regime de tributação com base no lucro real, fizer jus (Lei 9.249/1995, art. 15, § 3º). RECEITA BRUTA NA REVENDA DE VEÍCULOS AUTOMOTORES USADOS A partir de 30.10.1998, as pessoas jurídicas que tenham como objeto social, declarado em seus atos constitutivos, a compra e venda de veículos automotores, nas vendas de veículos, adquiridos para revenda ou recebidos como parte do preço de venda de veículos novos ou usados, será computada como receita a diferença entre o valor pelo qual o veículo usado houver sido alienado (constante na nota fiscal de venda), e o seu custo de aquisição (constante da nota fiscal de entrada) - Lei 9.716/1998, art. 5 e IN SRF 152/1998.

- 30. Assim, somente a diferença entre o preço de venda e o custo da aquisição é que fará parte da receita bruta. Exemplo: Uma revendedora de veículos usados adquire um veículo para revenda por R$ 7.000,00. Posteriormente, vende o mesmo por R$ 8.000,00. A receita bruta, para fins de base de cálculo, será de R$ 8.000 - R$ 7.000 = R$ 1.000 (e não R$ 8.000). DEDUÇÕES DA RECEITA BRUTA Na receita bruta não se incluem (Lei 8.981/1995, art. 31, parágrafo único): 1. as vendas canceladas; 2. os descontos incondicionais concedidos (constantes na nota fiscal de venda dos bens ou da fatura de serviços e não dependentes de evento posterior á emissão desses documentos); 3. os impostos não cumulativos cobrados destacadamente do comprador ou contratante dos quais o vendedor dos bens ou o prestador dos serviços seja mero depositário. Estes impostos são: o IPI incidente sobre as vendas e ao ICMS devido por substituição tributária. GANHOS DE CAPITAL E OUTRAS RECEITAS Os ganhos de capital, demais receitas e os resultados positivos decorrentes de receitas não abrangidas na receita bruta, serão acrescidos à base de cálculo da estimativa (Lei 8.981/1995, art. 32, e Lei 9.430/1996, art. 2). DEFINIÇÃO DE GANHO DE CAPITAL O ganho de capital nas alienações de bens do ativo permanente e de aplicações em ouro não tributadas como renda variável corresponderá à diferença positiva verificada entre o valor da alienação e o respectivo valor contábil. Exemplo: Venda de um veículo por R$ 10.000,00, cujo valor contábil de aquisição foi de R$ 18.000,00, havendo uma depreciação acumulada de R$ 11.000,00, o cálculo do ganho de capital corresponderá a: 1. Valor da Venda do Veículo 10.000,00 2. Valor Contábil da Aquisição 18.000,00 2A) - Valor da Depreciação Acumulada 11.000,00 2B) = Valor Contábil do Veículo (2 - 2A) 7.000,00 = Ganho de Capital Apurado (1 - 2B) 3.000,00

- 31. NÃO INCLUSÃO NA BASE DE CÁLCULO POR ESTIMATIVA De acordo com a Instrução Normativa SRF 93/1997, art. 7, os seguintes rendimentos não integram a base de cálculo por estimativa mensal: I – os rendimentos e ganhos líquidos produzidos por aplicação financeira de renda fixa e de renda variável, quando houverem sido submetidos à incidência na fonte ou ao recolhimento mensal previstos nas regras específicas de tributação a que estão sujeitos (art. 65 a 75 da Lei 8.981/1995). II – as receitas provenientes de atividade incentivada, na proporção do benefício de isenção ou redução do imposto a que a pessoa jurídica, submetida ao regime de tributação com base no lucro real, fizer jus; III – as recuperações de créditos que não representem ingressos de novas receitas; IV – a reversão de saldo de provisões anteriormente constituídas; V – os lucros e dividendos decorrentes de participações societárias avaliadas pelo custo de aquisição e a contrapartida do ajuste por aumento do valor de investimentos avaliados pelo método da equivalência patrimonial; VI – o imposto não cumulativo cobrado destacadamente do comprador ou contratante, do qual o vendedor dos bens seja mero depositário; VII – os juros sobre o capital próprio auferidos. Exemplo: Receita Bruta da Venda de Produtos: R$ 80.000,00 Ganho de Capital: R$ 5.000,00 Rendimentos de Aplicações financeiras (submetidos ao IRF): R$ 2.000,00 Demonstração da Base de Cálculo por Estimativa Mensal: Descrição Valor/Cálculo 1. Receita Bruta da Venda de Produtos 80.000,00 2. Alíquota aplicável á Receita Bruta 8% 3. Base de Cálculo sobre a Receita Bruta (1 x 2) 6.400,00 4. Ganho de Capital 5.000,00 5. Rendimentos de renda fixa (submetidos ao IRF) (não entram no cômputo do cálculo) 6. Total da Base de Cálculo (3 + 4) 11.400,00 VARIAÇÕES CAMBIAIS

- 32. A partir de 01.01.2000, as receitas decorrentes das variações monetárias dos direitos de créditos e das obrigações, em função da taxa de câmbio, serão consideradas, para efeitos da base de cálculo da estimativa mensal, entre uma das seguintes opções: 1) no momento da liquidação da operação correspondente ("regime de caixa"); ou 2) pelo regime de competência. Aplica-se a opção escolhida para todo o ano-calendário. Assim, para fins de planejamento tributário, é mais conveniente tributar as respectivas variações pelo regime de caixa. SALDO DE LUCRO INFLACIONÁRIO A TRIBUTAR A empresa que tiver saldo de lucro inflacionário (oriundo de correção monetária credora do balanço até 31.12.1995) deverá adicionar á base de cálculo da estimativa 1/120 do saldo existente em 31.12.1995. DEDUÇÕES DA RECEITA BRUTA PARA INSTITUIÇÕES FINANCEIRAS E CONGÊNERES Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta, poderão deduzir da receita bruta (Lei 8.981/1995, art. 29, § 1º, e Lei 9.430/1996, art. 2): I – no caso das instituições financeiras, sociedades corretoras de títulos, valores mobiliários e câmbio, e sociedades distribuidoras de títulos e valores mobiliários: a) as despesas incorridas na captação de recursos de terceiros; b) as despesas com obrigações por refinanciamentos, empréstimos e repasses de recursos de órgãos e instituições oficiais e do exterior; c) as despesas de cessão de créditos; d) as despesas de câmbio; e) as perdas com títulos e aplicações financeiras de renda fixa; f) as perdas nas operações de renda variável realizadas em bolsa, no mercado de balcão organizado, autorizado pelo órgão competente, ou através de fundos de investimento, para a carteira própria das entidades citadas neste inciso I; II – no caso de empresas de seguros privados: o cosseguro e resseguro cedidos, os valores referentes a cancelamentos e restituições de prêmios e a parcela dos prêmios destinada à constituição de provisões ou reservas técnicas;

- 33. III – no caso de entidades de previdência privada abertas e de empresas de capitalização: a parcela das contribuições e prêmios, respectivamente, destinada à constituição de provisões ou reservas técnicas. Em qualquer caso, é vedada a dedução de qualquer despesa administrativa (Lei 8.981/1995, art. 29, § 2º, Lei 9.249/1995, art. 15, § 1º, inciso II, alínea b, e Lei 9.430/1996, art. 2). ATIVIDADES IMOBILIÁRIAS As pessoas jurídicas que explorem atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, deverão considerar como receita bruta o montante recebido, relativo às unidades imobiliárias vendidas (Lei 8.981/1995, art. 30, e Lei 9.430/1996, art. 2). Basicamente, esta regra se traduz como "regime de caixa". Ou seja, somente a parcela recebida das prestações dos imóveis vendidos é que comporão a receita bruta. INDUSTRIALIZAÇÃO POR ENCOMENDA Para fins de apuração das bases de cálculo do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), consideram-se industrialização as operações definidas no art. 4º do Decreto 4.544/2002 (adiante reproduzido), observadas as disposições do art. 5º c/c o art. 7º do referido decreto: Art. 4º Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como (Lei nº 4.502, de 1964, art. 3º, parágrafo único, e Lei nº 5.172, de 25 de outubro de 1966, art. 46, parágrafo único): I – a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação); II – a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento); III – a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem); IV – a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou V – a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento). Base: Ato Declaratório Interpretativo RFB 26/2008. CONTRATOS COM ENTIDADES GOVERNAMENTAIS

- 34. Não entram no cômputo da receita bruta os valores não recebidos de empreitada ou fornecimento contratado nas condições do art. 409 do Regulamento do Imposto de Renda, com pessoa jurídica de direito público ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária (Lei 8.981/1995, art. 30, parágrafo único, Lei 9.065/1995, art. 1, e Lei 9.430/1996, art. 2). Esta receita será reconhecida no mês do recebimento. Quando os créditos decorrentes desses contratos forem quitados pelo Poder Público com títulos de sua emissão, a receita será considerada recebida somente por ocasião do resgate ou da alienação (venda) dos títulos. RECEITAS DE CONTRATOS DE EXECUÇÃO POR EMPREITADA OU BENS E SERVIÇOS A SEREM PRODUZIDOS Nos casos de contratos com prazo de execução superior a um ano, de construção por empreitada ou de fornecimento, a preço predeterminado, de bens ou serviços a serem produzidos, será computada na receita bruta parte do preço total da empreitada, ou dos bens ou serviços a serem fornecidos, determinada mediante e aplicação, sobre o preço total, da percentagem do contrato ou da produção executada em cada mês (IN SRF 21/79). Exemplo: Um contrato de construção, ao custo total de R$ 27.000.000, a ser entregue em 18 meses. Se, no primeiro mês, já foram cumpridos 3,5% da obra total, então a receita bruta a ser considerada será de 3,5% x R$ 27.000.000 = R$ 810.000. No caso de construções ou fornecimentos contratados com base em preço unitário de quantidades de bens ou serviços produzidos em prazo inferior a um ano, a receita deverá ser incluída na base de cálculo do IRPJ no mês em que for completada cada unidade. Exemplo: contrato de fornecimento de 5 geradores de energia, ao valor de R$ 200.000 cada, para entrega em 8 meses. Ao final do 3º mês do contrato, conclui-se os dois primeiros geradores. Então a receita a ser incluída na base de cálculo do IRPJ, naquele mês, será de R$ 200.000 x 2 = R$ 400.000. DEDUÇÕES DO IMPOSTO MENSAL Para efeito de pagamento, poderá se deduzir do IRPJ no mês: 1. O Imposto de Renda pago ou retido na fonte sobre as receitas que integraram a base de cálculo, inclusive o IR retido nos pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal (art. 64 da Lei 9.430/1996). 2. Os incentivos de dedução do imposto relativos ao Programa de Alimentação do Trabalhador (PAT)*. 3. Doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas e Atividade Audiovisual*.

- 35. 4. O Imposto de Renda pago a maior ou indevidamente em períodos anteriores. * Observar os limites, demais condições e prazos para estes incentivos: 4% do IRPJ devido (sem o adicional), para o PAT. 1% do IRPJ devido (sem o adicional), para as Doações aos Fundos da Criança e do Adolescente. 4% do IRPJ devido (sem o adicional), para Atividades Culturais ou Artísticas. 3% do IRPJ devido, para a Atividade Audiovisual (sem o adicional), até o exercício financeiro de 2.006. è Os incentivos relativos as Atividades Culturais ou Artísticas, somados a Atividade Audiovisual, não poderão ultrapassar a 4% do IRPJ devido, não considerado o valor do adicional. EXEMPLO DE CÁLCULO DE RECOLHIMENTO POR ESTIMATIVA: 1. IRPJ devido por Estimativa 20.000,00 2. IR Fonte sobre Receitas que integraram o cálculo do IRPJ devido por 1.000,00 Estimativa 3. Dedução do PAT 528,00 4. Valor do IRPJ a Recolher (1 - 2 - 3) 18.472,00 No caso em que o imposto retido na fonte seja superior ao devido, a diferença poderá ser compensada com o imposto mensal a pagar relativo aos meses subseqüentes. OPÇÃO DA FORMA DE PAGAMENTO A adoção da forma de pagamento do IRPJ será irretratável para todo o ano-calendário. O IRPJ deverá ser pago até o último dia útil do mês subseqüente àquele a que se referir (Lei 9.430/1996, art. 6). Assim, o IRPJ devido por Estimativa de março/2004, será pago até o último dia útil do mês de abril/2004. O saldo do IRPJ apurado em 31 de dezembro no Balanço Anual será (Lei 9.430/96, art. 6, § 1º): I – Pago em quota única, até o último dia útil do mês de março do ano subseqüente, se positivo, sendo acrescido de juros calculados à taxa SELIC, a partir de 1º de fevereiro até o último dia do mês anterior ao do pagamento e de um por cento no mês do pagamento (Lei 9.430/1996, art. 6, § 2º). II – Compensado com o IRPJ devido a partir do mês de janeiro do ano subseqüente, a pagar a partir de fevereiro, se negativo, assegurada a alternativa de requerer, após a entrega da declaração de rendimentos, a restituição do montante pago a maior. A permissão de compensação já em janeiro é decorrente do Ato Declaratório SRF 3/2000, já que a Lei estipulava a compensação somente a partir de abril do ano subsequente.

- 36. O saldo do IRPJ será acrescido de juros calculados à taxa SELIC, a partir de 1º de fevereiro até o último dia do mês anterior ao do pagamento e de um por cento no mês do pagamento (Lei 9.430/1996, art. 6, § 2º). Exemplo 1: IRPJ Apurado em Balanço Anual de 31.12.2008: R$ 250.000,00 IRPJ Pago por Estimativa: R$ 150.000,00 Saldo do IRPJ a Pagar: R$ 250.000,00 - R$ 150.000,00 = R$ 100.000,00 O saldo do IRPJ a pagar, de R$ 100.000,00, deverá ser pago em quota única, até o último dia útil do mês de março, acrescido dos juros SELIC de fevereiro + 1% juros de março. Exemplo 2: IRPJ Apurado em Balanço Anual de 31.12.2008 = R$ 50.000,00 IRPJ Pago por Estimativa: R$ 90.000,00 Saldo a Compensar: R$ 50.000 - R$ 90.000 = - R$ 40.000 A compensação deste valor de R$ 40.000,00 poderá ser procedida já em janeiro. Se houver saldo a compensar, em fevereiro, a compensação poderá ser procedida pelo saldo + 1% de juros. Em março, pelo saldo + juros SELIC de fevereiro + 1% juros, etc. IMPORTANTE: O prazo de pagamento não se aplica ao IRPJ devido por estimativa, relativo ao mês de dezembro, que deverá ser pago até o último dia útil do mês de janeiro do ano subseqüente (Lei 9.430/1996, art. 6, § 3º). DEDUÇÕES DO IMPOSTO ANUAL Para efeito de determinação do IRPJ a pagar ou a ser compensado, a pessoa jurídica poderá deduzir do IRPJ devido o valor (Lei 9.430/1996, art. 2, § 4º): I – dos incentivos fiscais de dedução do imposto, observados os respectivos limites, bem assim o disposto no art. 543 do Regulamento do IR, que não permite o abatimento sobre a parcela de adicional do IRPJ (10%). II – dos incentivos fiscais de redução e isenção do imposto, calculados com base no lucro da exploração; III – do imposto pago ou retido na fonte, incidente sobre receitas computadas na determinação do lucro real; IV – do imposto pago na forma de estimativa mensal. Exemplo:

- 37. 1. IRPJ Lucro Real apurado no Balanço Anual 50.000,00 2. Incentivos Fiscais (PAT) 1.819,67 3. IR Fonte Aplicações Financeiras e Outras 2.999,00 4. IR Pago por Estimativa Mensal 20.945,00 5. Saldo do IRPJ a Pagar (1 - 2 - 3 - 4) 24.236,33 BALANÇO ANUAL A empresa que optar por pagamento do IRPJ por Estimativa mensal, estará obrigada, no final do ano civil (31 de Dezembro) a levantar o Balanço Anual, para fins de apuração do Lucro Real do Exercício. 2. CONTRIBUIÇÃO SOCIAL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO – BASE DE CÁLCULO NA RECEITA BRUTA MENSAL As empresas que optarem pelo pagamento mensal do IRPJ por estimativa com base na receita bruta deverão também pagar a CSLL pelo mesmo critério (art. 28, Lei 9.430/1996). A base de cálculo corresponderá ao somatório mensal dos seguintes valores: 1. 12% (doze por cento) da receita bruta da venda de mercadorias e/ou prestação de serviços, exceto em relação aos fatos geradores ocorridos a partir de 01.09.2003 para empresas de serviços (veja título seguinte). 2. Ganhos de capital (lucros) obtidos na alienação de bens do ativo permanente e de aplicações em ouro não caracterizado como ativo financeiro. 3. Rendimentos de aplicações financeiras de renda fixa e ganhos líquidos de operações financeiras de renda variável (ações, swap, etc.). 4. Demais receitas e resultados positivos não abrangidos anteriormente (como juros e descontos obtidos, aluguéis, etc.), inclusive juros remuneratórios do capital próprio recebidas pela empresa da qual seja sócia ou acionista. Observação: A partir de 01.01.2006, a base de cálculo da CSLL será determinada mediante a aplicação do percentual de 12% (doze por cento) sobre a RECEITA FINANCEIRA da pessoa jurídica que explore atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda, quando decorrente de comercialização de imóveis e for apurada por meio de índices ou coeficientes previstos em contrato (art. 34, da Lei 11.196/2005, que acresceu o § 2º, ao artigo 20, da Lei nº 9.249/95). BASE DE CÁLCULO - A PARTIR DE 01.09.2003 A partir de 01.09.2003, por força do art. 22 da Lei 10.684/2003, a base de cálculo da CSLL, devida pelas pessoas jurídicas optantes pela sistemática de recolhimento mensal (estimativa) corresponderá a:

- 38. 12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte; 32% para: a) prestação de serviços em geral, exceto a de serviços hospitalares e de transporte; b) intermediação de negócios; c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza; d) prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring). Exemplo: Empresa que efetua recolhimento por estimativa mensal apurou os seguintes valores de receita bruta na prestação de serviços de administração de bens imóveis (não houve obtenção de receitas de juros, ganhos de capital ou outras operações tributáveis): CSLL % Base Base Cálculo mês/ano Receita R$ Estimativa cálculo CSLL CSLL R$ R$ jul/03 10.000,00 12% 1.200,00 108,00 ago/03 15.000,00 12% 1.800,00 162,00 set/03 12.000,00 32% 3.840,00 345,60 ALÍQUOTAS DA CONTRIBUIÇÃO SOCIAL A alíquota atual da CSLL é de 9% (nove por cento). INSTITUIÇÕES FINANCEIRAS E ASSEMELHADAS A partir de 01.05.2008, a alíquota instituições financeiras, pessoas jurídicas de seguros privados e de capitalização é de 15% (quinze por cento) conforme previsto no art. 17 da Lei 11.727/2008. HISTÓRICO DE ALÍQUOTAS No período de 01.05.1999 a 31.01.2000, a alíquota era de 12% (doze por cento) A alíquota da CSLL era de 8% (oito por cento) até 30.04.1999. SUSPENSÃO, REDUÇÃO E DISPENSA DO IMPOSTO MENSAL A pessoa jurídica poderá suspender ou reduzir o pagamento do imposto devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor

- 39. acumulado já pago excede o valor do imposto, inclusive adicional, calculado com base no lucro real do período em curso (Lei 8.981/1995, art. 35, e Lei 9.430/1996, art. 2). A opção exercida para o recolhimento do IRPJ deve ser a mesma para a CSLL. Os balanços ou balancetes: I – deverão ser levantados com observância das leis comerciais e fiscais e transcritos no Livro Diário; II – somente produzirão efeitos para determinação da parcela do imposto devido no decorrer do ano-calendário. Estão dispensadas do pagamento mensal as pessoas jurídicas que, através de balanços ou balancetes mensais, demonstrem a existência de prejuízos fiscais apurados a partir do mês de janeiro do ano-calendário (Lei 8.981/1995, art. 35, § 2º, e Lei 9.065/1995, art. 1). O pagamento mensal, relativo ao mês de janeiro do ano-calendário, poderá ser efetuado com base em balanço ou balancete mensal, desde que fique demonstrado que o imposto devido no período é inferior ao calculado com base nas regras de estimativa (Lei 8.981/1995, art. 35, § 3º, e Lei 9.065/1995, art. 1). REFLEXO NA APURAÇÃO DA CSLL No mês em que o pagamento do IRPJ for suspenso ou reduzido, deverá ser calculado a CSLL devida com base no resultado apurado no ano calendário em curso, até o mês de levantamento do balanço ou balancete, ajustado pelas adições, exclusões e compensações admitidas pela legislação LUCRO REAL – ASPECTOS GERAIS São contribuintes do Imposto de Renda Pessoa Jurídica (IRPJ): I – as pessoas jurídicas; II – as empresas individuais. As disposições tributárias do IR aplicam-se a todas as firmas e sociedades, registradas ou não. As entidades submetidas aos regimes de liquidação extrajudicial e de falência sujeitam- se às normas de incidência do imposto aplicáveis às pessoas jurídicas, em relação às operações praticadas durante o período em que perdurarem os procedimentos para a realização de seu ativo e o pagamento do passivo (Lei 9.430/1996, art. 60). As empresas públicas e as sociedades de economia mista, bem como suas subsidiárias, são contribuintes nas mesmas condições das demais pessoas jurídicas (Constituição Federal, art. 173 § 1º).