DRE Técnico Exame

•

10 j'aime•11,910 vues

acessem mais dados no Blog ===> www.tc58n.wordpress.com

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à DRE Técnico Exame

Similaire à DRE Técnico Exame (20)

Plus de Claudio Parra

Plus de Claudio Parra (19)

Dernier

Dernier (20)

DRE Técnico Exame

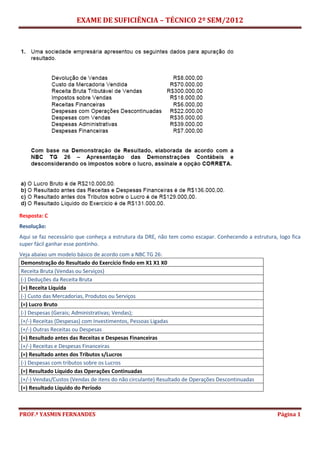

- 1. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 1 Resposta: C Resolução: Aqui se faz necessário que conheça a estrutura da DRE, não tem como escapar. Conhecendo a estrutura, logo fica super fácil ganhar esse pontinho. Veja abaixo um modelo básico de acordo com a NBC TG 26: Demonstração do Resultado do Exercício findo em X1 X1 X0 Receita Bruta (Vendas ou Serviços) (-) Deduções da Receita Bruta (=) Receita Líquida (-) Custo das Mercadorias, Produtos ou Serviços (=) Lucro Bruto (-) Despesas (Gerais; Administrativas; Vendas); (+/-) Receitas (Despesas) com Investimentos, Pessoas Ligadas (+/-) Outras Receitas ou Despesas (=) Resultado antes das Receitas e Despesas Financeiras (+/-) Receitas e Despesas Financeiras (=) Resultado antes dos Tributos s/Lucros (-) Despesas com tributos sobre os Lucros (=) Resultado Líquido das Operações Continuadas (+/-) Vendas/Custos (Vendas de itens do não circulante) Resultado de Operações Descontinuadas (=) Resultado Líquido do Período

- 2. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 2 Sendo assim, a estrutura com os valores da questão ficaria assim: Receita Bruta Tributável de Vendas 300.000,00 Devolução de Vendas (8.000,00) Impostos sobre Vendas (18.000,00) (=) Receita Líquida 274.000,00 Custo da Mercadoria Vendida (70.000,00) (=) Lucro Bruto 204.000,00 Despesas com Vendas (35.000,00) Despesas Administrativas (39.000,00) (=) Resultado antes das Receitas e Despesas Financeiras 130.000,00 Receitas Financeiras 6.000,00 Despesas Financeiras (7.000,00) (=) Resultado antes dos Tributos s/Lucros 129.000,00 (-) Despesas com tributos sobre os Lucros - (=) Resultado Líquido das Operações Continuadas 129.000,00 Despesas com Operações Descontinuadas (22.000,00) (=) Resultado Líquido do Período 107.000,00 Para quem não sabe o que são Operações Continuadas e Operações Descontinuadas, segue abaixo uma breve explicação: Operações continuadas: são as operações comuns da empresa, que na DRE vai até a parte depois dos tributos sobre lucros. Operações descontinuadas: Uma operação descontinuada é um componente de uma entidade que foi disposto ou está classificado como mantido para venda. Seus resultados são apresentados separadamente na demonstração de resultados, permitindo a verificação e a análise dos resultados das operações que continuarão no futuro por parte do usuário. Pode ser exemplificado assim: Vamos supor que uma empresa venda uma de suas fábricas, num determinado ano. Essa venda pode ter um grande impacto sobre o resultado da empresa. Mas ela não terá uma fábrica todo ano para vender. É algo esporádico. Além disso, a operação descontinuada (a fábrica vendida) deverá ter reflexos nos demonstrativos contábeis dos próximos anos. É importante ressaltar que as operações descontinuadas não são as vendas normais de ativo imobilizado. Por exemplo, se uma empresa vende um caminhão, mas tem a intenção de comprar outro para substituí-lo, o resultado dessa venda será incluído em “outras receitas e outras despesas operacionais”. Não é operação descontinuada. Resultado com “Operações Continuadas” não são tão comuns de acontecer (ou seja não fazem parte das operações básicas de uma empresa), mas como essa “novidade” faz parte das “mudanças” sofridas pela Contabilidade nos últimos anos, então, não será difícil cair nas próximas provas! Fiquemos de olho!!!

- 3. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 3 Resposta: B Resolução: Essa daqui é melzinho na chupeta!...rsrsrsrs...ganhamos um ponto fácil! Nessas questões que começam com saldos de contas, é extremamente importante ler o que se pede. Nessa questão, pede-se o valor do Patrimônio Líquido e apresentam os saldos das contas de Ativo e Passivo. Todo contabilista deve saber a seguinte fórmula ou situação: Ativo – Passivo = Patrimônio Líquido Logo, a estrutura ficará da seguinte maneira: ATIVO PASSIVO Caixa 950,00 Financiamento em Bancos 12.000,00 Saldo conta Corrente Bancária 1.920,00 Fornecedores 9.400,00 Duplicatas a Receber 22.300,00 Impostos a Pagar 850,00 Estoques 6.550,00 Salários a Pagar 3.600,00 Veículo para Uso da Empresa 15.500,00 Títulos a Pagar 2.370,00 Depreciação Acumulada (1.320,00) TOTAL ATIVO 45.900,00 TOTAL PASSIVO 28.220,00 ATIVO - PASSIVO = 17.680,00 Obs: o importante aqui é lembrar-se da classificação e da natureza das contas, como, por exemplo, a depreciação acumulada é classificada como conta de “Ativo”, porém, com natureza “credora”, por isso entra subtraindo.

- 4. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 4 Resposta: A Resolução: Aqui não tem jeito, têm que saber todos os Princípios de Contabilidade de acordo com a Resolução CFC nº 750 de 1993, alterada pela Resolução CFC nº 1282 de 2010. Abaixo está listado os Princípios de Contabilidade e anexo ao e-mail está a Resolução completa com as explicações: 1) Princípio da Entidade 2) Princípio da Continuidade 3) Princípio da Oportunidade 4) Princípio do Registro pelo Valor Original 5) Princípio da Competência (esse aqui é o que mais cai nas provas!!!!) 6) Princípio da Prudência Então, analisando a questão acima temos: No item I: está ferindo o Princípio da Competência, pois se os salários são de dezembro, logo devem ser reconhecidos dentro do mês de dezembro e não em janeiro. O reconhecimento dentro de janeiro (quando houve o pagamento) está pelo regime de caixa e não de pelo regime de competência. No item II: está ferindo o Princípio da Competência. Os custos sempre são incorporados/registrados ao valor do produto, ou seja, deve ir primeiramente para o estoque. Quando esse produto for vendido, aí sim esse valor se tornará um custo para ser considerado na apuração da empresa, pois, as receitas tem que ter os custos correspondentes. Logo, se o produto foi vendido em fevereiro, o custo deverá ser reconhecido em fevereiro e não em janeiro, tal fato também é conhecido como Princípio da Realização da Receita. No item III: também está ferindo o Princípio da Competência, pois o contrato dever ser reconhecido como “Despesa Antecipada” no Ativo Circulante, e posteriormente ser apropriado como despesa no Resultado da empresa, de acordo com os meses a serem utilizados. Nesse caso, como foram apenas 2 meses, deve-se apropriar o valor nessa quantidade de meses. Sendo assim, os três tópicos estão em desacordo com os Princípios de Contabilidade.

- 5. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 5 Resposta: B Resolução: Essa daqui nem precisaria estudar essa ITG 2000, bastaria ter noção de Princípios de Contabilidade. Vamos por eliminação: Na questão “a”, está dizendo que a escrituração deverá ser de acordo com o regime de caixa. Já logo vemos que essa afirmativa é errada, ferindo o Princípio da Competência. Na questão “b”, fica mais fácil o entendimento para quem já tem a vivência na área, pois nos lançamentos contábeis podemos usar os famosos “históricos padrões”, que a empresa terá tabela onde mostra quais são seus históricos padrões. Sendo assim, a correta é a “b”. Na questão “c”, os lançamentos contábeis não podem ser feitos em qualquer idioma. Estamos no Brasil e devem ser feitos somente em “Português”. Na questão “d”, vemos que está dizendo novamente que a escrituração deverá ser de acordo com o regime de caixa. Já logo vemos que essa afirmativa é errada, ferindo o Princípio da Competência.

- 6. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 6 Resposta: D Resolução: Nessa questão colocaremos em prática nossos conhecimentos de lançamentos contábeis! Vamos lá! Um a um!!! Na questão “a”, se refere à compra de mercadoria a prazo, portanto, o lançamento correto será: D – Estoque (aumentando o Ativo) C – Fornecedores a pagar (aumentando o Passivo) Mas, vemos que eles informam da seguinte maneira: D – Ativo (diminuindo) D – Passivo (aumentando) Totalmente errado!!!! Na questão “b”, se refere à compra veículos à vista, portanto, o lançamento correto será: D – Veículos ou Imobilizado (aumentando o Ativo) C – Caixas ou Bancos (diminuindo o Ativo) Ou seja, efeito zero no Ativo. Mas, vemos que eles informam da seguinte maneira: D – Ativo (aumentando) C – Ativo (diminuindo), porém, com saldo “aumentando o Ativo”. Totalmente errado, pois o efeito é zero, ou seja, nem aumenta e nem diminui!!!! Na questão “c”, se refere a pagamento de Duplicatas a Pagar, portanto, o lançamento correto será: D – Duplicatas a Pagar (diminuindo o Passivo) C – Caixas ou Bancos (diminuindo o Ativo) Mas, vemos que eles informam da seguinte maneira: D – Ativo (aumentando) C – Passivo (aumentando) Totalmente errado!!!! Na questão “d”, se refere ao reconhecimento de dividendos a pagar, portanto, o lançamento correto será: D – Reserva de Lucros (diminuindo o PL) C – Dividendos a Pagar (aumentando o Passivo) Questão “d” é a correta!!!

- 7. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 7 Resposta: C Resolução: Essa daqui requer um pouco mais de atenção, mas até que é fácil!...rsrsrsrs...vamos lá! Devemos analisar atentamente o que se pede na questão, e o que se pede é o impacto desses lançamentos no “Ativo” da empresa. Ao invés de fazer razonetes para lançamentos, podemos lançar diretamente num “mini” Balanço Patrimonial e então já apurar o valor do Ativo. Vamos começar fazer por partes, começando pela primeira frase da do enunciado: “Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um, emitindo cheque de 20% e aceitando cinco duplicatas mensais de R$16.000,00, cada.” Traduzindo o enunciado acima: 2 Terrenos de 50.000,00 cada um = R$ 100.000,00 Cheque de 20% = R$ 20.0000 (100.000,00 x 20%) Duplicatas a pagar = R$ 80.000,00 (5 x 16.000,00) Apenas mentalizando o lançamento (sem precisar escrever no papel, para não perder tempo), sabemos que os lançamentos serão: D – Terrenos ou Imobilizado (no Ativo) 100.000,00 C – Banco (no Ativo) 20.000,00 C – Duplicatas a Pagar (no Passivo) 80.000,00 Nesse primeiro momento, o nosso “mini” balanço ficaria assim:

- 8. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 8 ATIVO PASSIVO CIRCULANTE CIRCULANTE CAIXAS E BANCOS (20.000,00) DUPLICATAS A PAGAR 80.000,00 NÃO CIRCULANTE NÃO CIRCULANTE 2 TERRENOS 100.000,00 PATRIMÔNIO LÍQUIDO TOTAL ATIVO 80.000,00 TOTAL PASSIVO 80.000,00 Continuemos com a segunda frase da do enunciado: “No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em noventa dias.” Traduzindo o enunciado acima: Vendeu um dos Terrenos de 50.000,00 por R$ 60.000,00 = Receita 60.000 e Custo 50.000; Lucro = 10.000,00 Recebeu em cheque de 40% = R$ 24.0000 (60.000,00 x 40%) Duplicatas a receber = R$ 36.000,00 (60.000,00 – 24.000,00, ou, 60.000,00 x 60%) Apenas mentalizando o lançamento (sem precisar escrever no papel, para não perder tempo), sabemos que os lançamentos serão: Registro da Venda D – Banco (no Ativo) 24.000,00 D – Duplicatas a Receber (no Ativo) 36.000,00 C – Receita com Venda de Imobilizado (na DRE) 60.000,00 Registro da Baixa do Terreno D – Custo/Baixa de Imobilizado (na DRE) 50.000,00 C – Terrenos ou Imobilizado (no Ativo) 50.000,00 Considerando os saldos anteriores do nosso “mini” balanço, o saldo final ficaria R$ 90.000,00 de Ativo: ATIVO PASSIVO DRE CIRCULANTE CIRCULANTE RECEITA DE VENDA DE TERRENO 60.000,00 CAIXAS E BANCOS 4.000,00 DUPLICATAS A PAGAR 80.000,00 (- ) CUSTO OU BAIXA DO TERRENO (50.000,00) DUPLICATAS A RECEBER 36.000,00 NÃO CIRCULANTE NÃO CIRCULANTE 2 TERRENOS 50.000,00 PATRIMÔNIO LÍQUIDO RESERVA DE LUCRO 10.000,00 TOTAL ATIVO 90.000,00 TOTAL PASSIVO 90.000,00 LUCRO DO PERÍODO 10.000,00

- 9. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 9 Resposta: A Resolução: Essa questão aqui requer muita atenção, pois é de média complexidade! Mas, dá pra ganhar um pontinho também! O que ocorre é que, depois das novas mudanças, agora surgiu o bendito do “valor residual” dos ativos imobilizados, regido pela CPC 27 que agora nos diz que devemos depreciar os bens de acordo com a vida útil e não mais com a tabela fiscal, considerando o valor residual. Mas, professora, o que é vida útil e valor residual??? Boiei??? Bem, vejamos alguns conceitos de acordo com a CPC 27: Vida útil é: (a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou (b) o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo. Valor depreciável é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual. Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil. Então, vamos entender o enunciado da questão!!! O veículo foi adquirido por R$ 72.000,00, com vida útil de 5 anos e com valor residual de R$ 9.000,00. O que isso significa? Significa que comprei o veículo por R$ 72.000,00, poderei depreciá-lo em 5 anos, porém, depois dessa depreciação toda, lá no final, estimamos vendê-lo por R$ 9.000,00 (ou seja, o valor residual). Então, eu não poderei

- 10. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 10 depreciá-lo 100% nos 5 anos, pegando os R$ 72.000,00 e dividi-lo por 5 anos ( = 14.400,00 ao ano), pois senão no final ele vai zerar, e não podemos mais fazer isso. Como no final o bem deverá ainda valer R$ 9.000,00, então, depreciaremos apenas R$ 63.000,00 ( = 72.000,00 – 9.000,00), ou seja, 12.600,00 ao ano ( = 63.000,00 / 5 anos). Tendo em vista isso, a tabela apresentada no enunciado está super correta! No momento da venda, temos que verificar o valor residual do bem naquele exato momento, ou seja: Comprei por = 72.000,00 (-) Depreciei = (48.300,00) Valor residual no momento da venda = 23.700,00 A apuração do lucro ficará da seguinte forma: Valor da venda do Bem = 60.000,00 (-) Valor residual = (23.700,00) Lucro apurado = 36.300,00

- 11. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 11 Resposta: D Resolução: Essa é muiiiiito fácil! Para quem aprendeu Custos, sabe que no estoque de mercadorias o valor entra líquido de impostos, descontos e é acrescido de mais despesas (se houver). Na questão acima o comprador adquiriu as mercadorias, que custou R$ 300.000,00 e teve um “desconto comercial” de R$ 30.000,00, logo, qual será o líquido que ele deverá pagar? Claro que R$ 270.000,00. Yasmin, e o frete??? Ora, o frete foi despesa do fornecedor e não do comprador, logo, não nos interessa, pois não pagaremos por isso...rsrsrsr...sendo assim, não entra em cálculo nenhum...serve apenas para confundir as cabeças de alunos despreparados! (o que não será o seu caso!!! ) Mas, se o frete tivesse sido pago “pelo comprador”, aí sim entraria como parte das mercadorias/estoque e então ficaria R$ 277.500,00. Não se confundam! Percebam que eles colocam todas as opções de resultado para nos confundir, ou seja, qualquer cálculo que fizerem sempre terá uma alternativa correspondente, mas sabemos que a correta é a D (R$ 270.000,00).

- 12. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 12 Resposta: C Resolução: Fácil, fácil essa questão! O que pega aqui é ter o discernimento de saber o que se trata realmente de “despesa da empresa” do que se trata de “despesa do funcionário”, como, por exemplo, INSS descontado, Contribuição Sindical, IRRF e etc. são despesas que são descontadas do funcionário, então, não será uma despesa da empresa. Para quem já tem facilidade com lançamentos contábeis, nem precisa montar nada, basta mentalizar os lançamentos e somar apenas as despesas que são da empresa mesmo, ou seja, aquelas que farão parte da DRE (Demonstração do Resultado do Exercício). Para quem não tem tanta facilidade, podemos encontrar a resposta de 2 maneiras: 1º) através de razonetes mesmo, ou; 2º) através de um mini balanço com DRE. Aí, vocês escolhem o que acharem melhor!!! Mas, antes de achar os valores das “despesas”, vamos mentalizar os lançamentos (sem precisar escrever no papel, para não perder tempo). 1) Salário Bruto de R$ 54.000,00: D – Despesas com Salários (DRE) 54.000,00 C – Salários a Pagar (Passivo) 54.000,00 2) Horas-Extras de R$ 8.000,00: D – Despesas com Horas-Extras (DRE) 8.000,00 C – Salários a Pagar (Passivo) 8.000,00 3) Contribuição Previdenciária Patronal (ou seja, INSS parte empresa) de R$ 12.400,00: D – Despesas com INSS (DRE) 12.400,00 C – INSS a Recolher (Passivo) 12.400,00

- 13. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 13 4) Contribuição Previdenciária de Empregados (ou seja, INSS descontado do funcionário) de R$ 4.960,00: D – Salários a Pagar (Passivo) 4.960,00 C – INSS a Recolher (Passivo) 4.960,00 5) FGTS de R$ 6.820,00: D – Despesa com FGTS (DRE) 6.820,00 C – FGTS a Recolher (Passivo) 6.820,00 Encontrando a resposta: 1º) Através de razonetes: Então, basta somar todas as Despesas que pertencem à DRE: 2º) Através do “mini” Balanço e DRE:

- 14. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 14 Resposta: C Resolução: Mais que fácil impossível!...rsrsrsrs... Nessa questão temos que colocar em prática, mais uma vez, nossos conhecimentos de lançamentos contábeis! Vamos lá! Um a um!!! Porém, com o pensamento de que eles estão pedindo o histórico que NÃO corresponde ao lançamento! Na questão “a”, se refere a uma transferência (ou reclassificação, ou estorno) de aluguel. Vemos que o histórico está de acordo com a operação, pois cita as “despesas com aluguéis”. Na questão “b”, se refere ao reconhecimento de dividendos.Vemos que o historio condiz com o lançamento, evidenciando o lançamento de dividendos que serão pagos. Na questão “c”, se refere a uma venda a prazo (pois “credita” a conta de Receita com Vendas e “debita” a conta de Clientes). O histórico está em desacordo com o lançamento, pois está escrito que a venda foi à vista. Se a venda tivesse sido à vista, teria que “debitar” a conta de Banco e não a de Clientes. Eis aqui a nossa questão correta (ou melhor, a que NÃO corresponde...rsrsrs)!!! Na questão “d”, se refere a compra de mercadorias à prazo (pois “debita” estoque e “credita” fornecedores. Ao lermos o histórico, vemos que está de acordo com o lançamento! Questão “C” é a correta (a que NÃO corresponde)!

- 15. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 15 Resposta: B Resolução: Mais uma vez temos que colocar nossos conhecimentos de lançamentos contábeis à prova! Mas, mesmo assim, trata-se de uma questão de grau fácil! Conforme já expliquei lá na questão 8, quando o frete é pago pelo fornecedor e não pelo comprador, logo, não nos impacta em nada, por não se tratar de uma despesa nossa. Mas, se quando o frete tiver sido pago “pelo comprador”, aí sim entra como parte das mercadorias/estoque. Não se confundam! Então nesse caso, o frete já está inserido no valor das mercadorias e é lá que deve continuar (pelo fato de ter sido pago pelo “comprador”), pois, os únicos gastos que abateremos são os valores dos impostos, pelo fato de estes serem recuperáveis (sendo assim, “devem sair” do valor das mercadorias...rsrsrs). Nosso valor de estoque ficará o valor total da NF menos o valor recuperável dos impostos: R$ 105.000,00 – R$ 12.000,00 = R$ 93.000,00 e, consequentemente, nosso lançamento será: D – Estoque de Mercadorias (no Ativo) 93.000,00 D – Impostos a Recuperar (no Ativo) 12.000,00 C – Caixa (no Ativo) 105.000,00

- 16. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 16 Resposta: C Resolução: Essa questão requer um pouco mais de atenção, mas dá para ganhar mais um pontinho!!! Repare que, comprou-se 300 unidades (100 depois mais 200) e vendeu-se 300 unidades. Com isso, percebemos que não será necessário elaborar ficha de Controle de Estoque, o que fará com que economizemos tempo.. o/..ebaaa!!! Então, podemos apurar o CMV de uma maneira simples mesmo e partir para a nossa mini “DRE” para acharmos o lucro bruto. Vamos lá! Apuração do CMV: Necessitaremos apenas abater os valores dos impostos, pois são recuperáveis e não farão parte do estoque. 1) Compra de 100 unidades ao preço de R$ 10,00, com ICMS de 18%: Quantidades 100,00 R$ 10,00 Valor Bruto 1.000,00 (-) ICMS 18% (180,00) Valor estoque 820,00 2) Compra de 200 unidades ao preço de R$ 9,00, com ICMS de 12%: Quantidades 200,00 R$ 9,00 Valor Bruto 1.800,00 (-) ICMS 12% (216,00) Valor estoque 1.584,00 3) Saldo Final do Estoque: R$ 820,00 + 1.584,00 = 2.404,00 Consequentemente esse será o valor do CMV, tendo em vista que “todas” as mercadorias foram vendidas.

- 17. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 17 Agora basta elaborarmos nossa mini “DRE”: Receita Bruta 4.500,00 [300 un. X R$ 15,00] (-) Impostos sobre Vendas (810,00) [R$ 4.500,00 X 18%] (=) Receita Líquida 3.690,00 (-) Custo da Mercadoria Vendida (2.404,00) [R$ 820,00 + R$ 1.584,00] (=) Lucro Bruto 1.286,00

- 18. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 18 Resposta: B Resolução: Aqui não tem jeito de escapar! Teremos que montar um mini “Controle de Estoque” para apurarmos o CMV pelo PEPS! Vamos por parte! Começaremos pelos 2 primeiros lançamentos: Data Operação Quantidade Custo Unitário 13.8.2012 Aquisição 20 unidades R$ 2,00 por unidade 14.8.2012 Aquisição 30 unidades R$ 3,00 por unidade Nosso “Controle de Estoque” pelo PEPS ficará assim: Mais o 3º lançamento: Data Operação Quantidade Custo Unitário 15.8.2012 Venda 25 unidades

- 19. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 19 Ficaremos assim: Mais o 4º lançamento: Data Operação Quantidade Custo Unitário 16.8.2012 Aquisição 15 unidades R$ 5,00 por unidade Ficaremos assim: Mais o último lançamento: Data Operação Quantidade Custo Unitário 17.8.2012 Venda 25 unidades Ficaremos no final com o seguinte Controle de Estoque: OBS: lembremos que, o total do Custo da Mercadoria Vendida (CMV) é a soma de todas as saídas de mercadorias, ou seja, tudo o que foi “baixado” no estoque. Portanto, R$ 130,00.

- 20. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 20 Resposta: A Resolução: Fácil! Extremamente fácil!!!...rsrsrsrs...vamos lá! Traduzindo o enunciado: Comprou máquinas e equipamentos = 300.000,00 Pagou 30% à vista = R$ 90.0000 (300.000,00 x 30%) Pagará o restante a prazo = R$ 210.000,00 (300.000,00 – 90.000,00, ou, 300.000,00 x 70%) Aqui devemos apenas mentalizar o lançamento (sem precisar escrever no papel, para não perder tempo), para acharmos a questão correta. Mas é claro que, devemos ter a prática de efetuar lançamentos contábeis (exercitar muiiiito, não só no trabalho, mas nos exercícios feitos em aula também), para que não tenhamos dúvidas. Vejamos: D – Máquinas e Equipamentos ou Imobilizado (no Ativo) 300.000,00 C – Banco (no Ativo) 90.000,00 C – Duplicatas a Pagar (no Passivo) 210.000,00 Logo, o impacto no Ativo e no Passivo foi: Sendo assim, a resposta correta é a “A”.

- 21. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 21 Resposta: A Resolução: Moleza esta questão! Temos apenas que tomar cuidado com a classificação da conta contábil. Vejamos que no enunciado está pedindo o valor do PL atualizado, após a apuração do resultado. Como temos “todas as contas contábeis” da empresa, podemos solucionar essa questão de duas formas: 1º) Elaborando a DRE e posteriormente atualizando o saldo do PL; 2º) Ir pela tradicional fórmula: Ativo – Passivo = Patrimônio Líquido (igualzinho na questão de nº 02). Vamos ver como fica nas 2 opções:

- 22. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 22 1º) Elaborando a DRE e posteriormente atualizando o saldo do PL: PL atualizado: OBS: Eu poderia ter somado o Resultado de R$ 120.372,50 à Reserva de Lucros de R$ 30.000,00 e ter ficado com o saldo de Reserva de Lucros de R$ 150.372,50, porém, coloquei separadamente para que vocês possam ver que eu transferi o saldo do lucro do ano para a reserva. Não se esqueçam disto!!! 2º) Ir pela tradicional fórmula: Ativo – Passivo = Patrimônio Líquido: Escolham a forma que acharem melhor!!!

- 23. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 23 Resposta: D Resolução: Esta questão requer bons conhecimentos na classificação correta de contas contábeis. Vamos analisar um a um: a) Ações de Emissão Própria em Tesouraria é uma conta de ativo. RES: Errada! As ações em tesouraria são ações da própria companhia que foram adquiridas pela própria companhia. Portanto, trata-se de uma conta de Patrimônio Líquido (PL). b) Depreciação Acumulada é uma conta de resultado. RES: Errada! A Depreciação Acumulada é uma conta redutora do Ativo Imobilizado, onde representa a redução do valor dos bens pelo desgaste ou perda de utilidade por uso. É a contrapartida do lançamento a débito na conta de “Despesa com Depreciação” no Resultado. Então o lançamento seria assim: D – Despesa com Depreciação (DRE) C – Depreciação Acumulada (Ativo) c) Despesa Paga Antecipadamente é uma conta de resultado. RES: Errada! As despesas antecipadas são aquelas pagas ou devidas com antecedência, mas referindo-se a períodos de competência subsequentes. Sendo assim, para atender ao regime de competência, devemos lançá-las no Ativo e apropriar a despesa conforme incorrida. A apropriação das despesas relacionadas neste grupo deve ser feita ao resultado do período a que corresponderem e não ao período em que foram pagas, mediante controles auxiliares, com as informações relativas aos valores pagos e às parcelas a serem apropriadas. d) Reserva de Incentivos Fiscais é uma conta de Reserva de Lucros. Res: Certa! As reservas de lucros são as contas de reservas constituídas pela apropriação de lucros da companhia, para atender a várias finalidades. O grupo de contas de contábeis de “Reservas de Lucros” é composto por: Reserva Legal; Reserva Estatutária; Reserva para Contingências; Reserva de Lucros a Realizar; Reserva de Lucros para Expansão; Reserva de Incentivos Fiscais.

- 24. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 24 Resposta: B Resolução: Aqui podemos resolver com um “mini” Balanço e assim conquistaremos mais um pontinho!!! Vamos por partes nos lançamentos: 1º) Integralização de Capital de R$ 100.000,00; 2º) Aquisição de Terreno à vista de R$ 40.000,00; 3º) Aquisição de Mercadoria a prazo de R$ 70.000,00. Vejamos o mini Balanço até aqui: Continuando... 4º) Venda de 60% do estoque por R$ 80.000,00. OBS: aqui nesse lançamento, temos que contabilizar a receita e a baixa do estoque.

- 25. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 25 Vejamos o “mini” Balanço e DRE final: Resposta: Ativo Circulante = R$ 168.000,00

- 26. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 26 Resposta: C Resolução: Mais uma vez aqui necessitamos saber a estrutura da DRE para que possamos ganhar mais esse pontinho!!! Percebemos que já tivemos várias questões sobre a DRE, então, borá estudar!!! Vamos elaborar:

- 27. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 27 Resposta: Resultado Líquido = R$ 25.948,00

- 28. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 28 Resposta: D Resolução: Novamente a DRE!!! Só que desta de vez, trata-se de uma empresa Prestadora de Serviços. Muda somente um pouquinho de nada as nomenclaturas, porém, a estrutura é a mesma. Vejamos: Foi fácil, fácil, não é mesmo?

- 29. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 29 Resposta: C Resolução: Essa questão aqui é um pouquinho mais complexa! Suaremos um pouquinho para ganhar esse pontinho, mas não desanimaremos o/ !!! O que ocorre é que se faz necessário o conhecimento sobre a DMPL. Vejamos: DMPL é um relatório contábil que visa a evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. As contas que formam o Patrimônio Líquido podem sofrer variações por inúmeros motivos, tais como: 1 - Itens que afetam o patrimônio total: a) acréscimo pelo lucro ou redução pelo prejuízo líquido do exercício; b) redução por dividendos; c) acréscimo por reavaliação de ativos (quando o resultado for credor); d) acréscimo por doações e subvenções para investimentos recebidos; e) acréscimo por subscrição e integralização de capital; f) acréscimo pelo recebimento de valor que exceda o valor nominal das ações integralizadas ou o preço de emissão das ações sem valor nominal; g) acréscimo pelo valor da alienação de partes beneficiárias e bônus de subscrição; h) acréscimo por prêmio recebido na emissão de debêntures; i) redução por ações próprias adquiridas ou acréscimo por sua venda; j) acréscimo ou redução por ajuste de exercícios anteriores. 2 - Itens que não afetam o total do patrimônio: a) aumento de capital com utilização de lucros e reservas; b) apropriações do lucro líquido do exercício reduzindo a conta Lucros Acumulados para formação de reservas, como Reserva Legal, Reserva de Lucros a Realizar, Reserva para Contingência e outras; c) reversões de reservas patrimoniais para a conta de Lucros ou Prejuízos acumulados; d) compensação de Prejuízos com Reservas. Então, nesse caso, o aumento de Capital com Reservas de Lucros não afeta o saldo do PL, pois ele debita e credita o PL, ficando com efeito zero. Então, vamos ao exemplo de aumento de Capital com Reservas de Lucros, no valor de R$ 100.000,00. O lançamento ficaria assim: D – Reservas de Lucros (PL) 100.000,00 C – Capital Social (PL) 100.000,00 Resultado do PL = Zero (pois entrou e saiu 100.000,00, apenas mudou de linha de conta, porém ainda dentro do PL).

- 30. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 30 Resposta: B Resolução: Aqui é extremamente importante ter conhecimento de como se elabora uma DFC e como ela é estruturada, para que então possamos ganhar esse pontinho. O CPC de nº 03 nos fornece a informação detalhada sobre a DFC. Vamos relembrar!!! o/ De acordo com o CPC nº03: Atividades Operacionais: Os fluxos de caixa decorrentes das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Exemplos de fluxos de caixa que decorrem das atividades operacionais são: (a) recebimentos de caixa pela venda de mercadorias e pela prestação de serviços; (b) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas; (c) pagamentos de caixa a fornecedores de mercadorias e serviços; (d) pagamentos de caixa a empregados ou por conta de empregados; recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice; (f) pagamentos ou restituição de caixa de impostos sobre a renda, a menos que possam ser especificamente identificados com as atividades de financiamento ou de investimento; e (g) recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura. Atividades de Investimento: A divulgação em separado dos fluxos de caixa decorrentes das atividades de investimento é importante porque tais fluxos de caixa representam a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar resultados e fluxos de caixa no futuro. Exemplos de fluxos de caixa decorrentes das atividades de investimento são: (a) pagamentos de caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo. Esses desembolsos incluem os custos de desenvolvimento ativados e ativos imobilizados de construção própria; (b) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo; pagamentos para aquisição de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto desembolsos referentes a títulos considerados como equivalentes de caixa ou mantidos para negociação imediata ou venda futura); (d) recebimentos de caixa provenientes da venda de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto recebimentos referentes aos títulos considerados como equivalentes de caixa e os mantidos para negociação); (e) adiantamentos de caixa e empréstimos feitos a terceiros (exceto adiantamentos e empréstimos feitos por instituição financeira);

- 31. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 31 (f) recebimentos de caixa por liquidação de adiantamentos ou amortização de empréstimos concedidos a terceiros (exceto adiantamentos e empréstimos de uma instituição financeira); (g) pagamentos de caixa por contratos futuros, a termo, de opção e swap, exceto quando tais contratos forem mantidos para negociação imediata ou venda futura, ou os pagamentos forem classificados como atividades de financiamento; e (h) recebimentos de caixa por contratos futuros, a termo, de opção e swap, exceto quando tais contratos forem mantidos para negociação imediata ou venda futura, ou os recebimentos forem classificados como atividades de financiamento. Atividades de Financiamento: A divulgação separada dos fluxos de caixa decorrentes das atividades de financiamento é importante por ser útil para prever as exigências sobre futuros fluxos de caixa pelos fornecedores de capital à entidade. Exemplos de fluxos de caixa decorrentes das atividades de financiamento são: (a) caixa recebido pela emissão de ações ou outros instrumentos patrimoniais; (b) pagamentos de caixa a investidores para adquirir ou resgatar ações da entidade; (c) caixa recebido proveniente da emissão de debêntures, empréstimos, títulos e valores, hipotecas e outros empréstimos de curto e longo prazos; (d) amortização de empréstimos e financiamentos, incluindo debêntures emitidas, hipotecas, mútuos e outros empréstimos de curto e longo prazos; e (e) pagamentos de caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro. Resumindo com as minhas palavras: Atividades Operacionais: é composto pelo lucro ajustado do período mais as variações das contas do Ativo Circulante e Passivo Circulante, que tratam da operação, como por exemplo: clientes, estoques, fornecedores, salários a pagar, tributos a recolher e etc. Atividades de Investimento: é composto pelas contas do Ativo Não Circulante, como por exemplo: investimentos, imobilizado e intangível. Atividades de Financiamento: é composto pela conta de Empréstimos do Passivo Circulante e Passivo Não Circulante, mais a variação do Capital Social e se houve pagamento de dividendos. Analisando cada alternativa, temos: a) pagamento de empréstimos, aquisição de imobilizado e aumento de capital com reservas de lucros. Classificação: atividade de financiamento; atividade de investimento; aumento de capital seria atividade de financiamento, porém, somente se fosse aumentado em dinheiro, nesse caso que aumentou com reservas de lucros, na DFC não entrará em nenhum dos 3 grupos (pois não impactou o caixa). b) pagamento de fornecedores, venda de imobilizado e aumento de capital em dinheiro. Classificação: atividade operacional; atividade de investimento; atividade de financiamento. c) recebimentos de clientes, transferência do saldo em conta corrente para aplicações de liquidez imediata e integralização de capital com terrenos. Classificação: atividade operacional; como o objeto de análise da DFC são justamente os saldos dos caixas e equivalentes, então essa transferência não é classificada em nenhum dos três grupos; aumento de capital seria atividade de financiamento, porém, somente se fosse aumentado em dinheiro, nesse caso que aumentou com terrenos, na DFC não entrará em nenhum dos 3 grupos (pois não impactou o caixa). d) recebimentos por vendas de mercadorias à vista, compra de veículo financiado a longo prazo e venda de imóveis de uso. Classificação: atividade operacional; atividade de investimento; atividade de investimento. Sendo assim será a “b”!

- 32. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 32 Resposta: C Resolução: Para resolver essa questão, se faz necessário relembrar as terminologias utilizadas na Contabilidade de Custos. Vamos relembrar as nomenclaturas de custos!!! Sendo assim será: 2, 1, 3. Resposta “c”!

- 33. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 33 Resposta: A Resolução: Para resolver essa questão, se faz necessário ter conhecimento na classificação de custos. Sabemos que os custos podem ser classificados da seguinte forma: Quanto aos produtos fabricados: para alocar os custos aos produtos, eles são classificados em Custos Diretos e Custos Indiretos. Quanto ao comportamento em diferentes níveis de produção: para determinar os custos de vários níveis de produção, eles se classificam em Custos Fixos e Custos Variáveis. Focaremos no enunciado, então veremos apenas o conceito de CUSTOS DIRETOS e CUSTOS INDIRETOS: • CUSTOS DIRETOS: são aqueles que podem ser apropriados diretamente aos produtos fabricados porque há uma medida objetiva de seu consumo nessa fabricação. Exemplos: Matéria-prima; Mão de obra direta; Depreciação de Equipamentos; Energia elétrica das máquinas. • CUSTOS INDIRETOS: são os que dependem de cálculos, rateios ou estimativas para serem apropriados em diferentes produtos. O parâmetro utilizado para as estimativas é chamado de base ou critério de rateio. Exemplos: Salário dos chefes de supervisão de equipes de produção; Gastos com limpeza de fábrica; Depreciação de Equipamentos; Energia elétrica das máquinas. Sendo assim, vamos separar os custos diretos dos diretos dados no enunciado: Mão de Obra Direta 140.800,00 Material de Embalagem utilizado na Produção 25.600,00 Matéria-prima consumida pelo produto A 345.000,00 Total 511.400,00

- 34. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 34 O restante não se trata de custos diretos. Vejamos todos os dados classificados: GASTO VALOR CLASSIFICAÇÃO Aluguel do escritório de vendas 38.400,00 Despesa Comissões sobre vendas 192.000,00 Despesa Depreciação de Máquinas utilizadas na elaboração dos produtos A, B e C 89.600,00 Custo Indireto ICMS sobre vendas 384.000,00 Despesa Mão de Obra Direta 140.800,00 Custo Direto Mão de Obra Indireta 102.400,00 Custo Indireto Material de Embalagem utilizado na Produção 25.600,00 Custo Direto Matéria-prima consumida pelo produto A 345.000,00 Custo Direto Gastos gerais de fabricação comuns aos três produtos 76.800,00 Custo Indireto Salário dos vendedores 12.800,00 Despesa

- 35. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 35 Resposta: D Resolução: Para resolver essa questão, se faz necessário ter conhecimento na classificação de custos. Sabemos que os custos podem ser classificados da seguinte forma: Quanto aos produtos fabricados: para alocar os custos aos produtos, eles são classificados em Custos Diretos e Custos Indiretos. Quanto ao comportamento em diferentes níveis de produção: para determinar os custos de vários níveis de produção, eles se classificam em Custos Fixos e Custos Variáveis. Focaremos no enunciado, então veremos apenas o conceito de CUSTOS FIXOS e CUSTOS VARIÁVEIS: • CUSTOS FIXOS: são os custos que, dentro de determinada atividade, não variam com o volume de produção. Exemplos: Honorários e salários da administração da fábrica; Aluguéis da fábrica. • CUSTOS VARIÁVEIS: são assim denominados os custos que variam proporcionalmente com o volume da produção ou das atividades desenvolvidas pela empresa. Exemplos: Materiais diretos; Mão de obra direta; Energia elétrica. Sendo assim, vamos separar os custos fixos dos variáveis dados no enunciado: Matéria-prima utilizada na produção = custo variável; Depreciação do prédio onde funciona a área de produção da fábrica = custo fixo; Comissões dos vendedores = despesa variável.

- 36. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 36 Resposta: C Resolução: Para resolver essa questão, se faz necessário ter conhecimento na classificação de custos. Sabemos que os custos podem ser classificados da seguinte forma: Quanto aos produtos fabricados: para alocar os custos aos produtos, eles são classificados em Custos Diretos e Custos Indiretos. Quanto ao comportamento em diferentes níveis de produção: para determinar os custos de vários níveis de produção, eles se classificam em Custos Fixos e Custos Variáveis. Focaremos no enunciado, então veremos apenas o conceito de CUSTOS DIRETOS e CUSTOS INDIRETOS: • CUSTOS DIRETOS: são aqueles que podem ser apropriados diretamente aos produtos fabricados porque há uma medida objetiva de seu consumo nessa fabricação. Exemplos: Matéria-prima; Mão de obra direta; Depreciação de Equipamentos; Energia elétrica das máquinas. • CUSTOS INDIRETOS: são os que dependem de cálculos, rateios ou estimativas para serem apropriados em diferentes produtos. O parâmetro utilizado para as estimativas é chamado de base ou critério de rateio. Exemplos: Salário dos chefes de supervisão de equipes de produção; Gastos com limpeza de fábrica; Depreciação de Equipamentos; Energia elétrica das máquinas. Sendo assim, vamos separar os custos diretos dos indiretos dados no enunciado: Mão de Obra Indireta 200.000,00 Depreciação de máquinas utilizadas na produção dos produtos A, B e C 220.000,00 Gastos gerais de fabricação comuns aos três produtos 280.000,00 Total 700.000,00

- 37. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 37 O restante não se trata de custos indiretos. Vejamos todos os dados classificados: GASTO VALOR CLASSIFICAÇÃO Mão de Obra Indireta 200.000,00 Custo Indireto Mão de Obra Direta 350.000,00 Custo Direto Depreciação de máquinas utilizadas na produção dos produtos A, B e C 220.000,00 Custo Indireto Depreciação de móveis do setor de vendas 120.000,00 Despesa Aluguel do departamento de vendas 100.000,00 Despesa Embalagem utilizada na produção 100.000,00 Custo Direto Comissão dos vendedores 200.000,00 Despesa Remuneração dos vendedores 100.000,00 Despesa Matéria-prima direta consumida 700.000,00 Custo Direto Gastos gerais de fabricação comuns aos três produtos 280.000,00 Custo Indireto Impostos sobre as vendas 600.000,00 Despesa Até que foi fácil, não é mesmo?

- 38. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 38 Resposta: B Resolução: Aqui necessitaremos efetuar o rateio dos custos indiretos e no final achar o valor do custo total por produto para encontrar a resposta correta. Pede-se para ratear os custos indiretos de acordo com o total de custos diretos. Então, primeiramente, vamos analisar o total dos custos diretos: Custos Diretos Produto A Produto B Total Mão de obra direta 60.000,00 40.000,00 100.000,00 Matéria-prima 50.000,00 50.000,00 100.000,00 Total 110.000,00 90.000,00 200.000,00 Agora, efetuaremos o rateio de acordo com o total dos custos diretos de cada produto: Custo indiretos Produto A Produto B 80.000,00 44.000,00 36.000,00 Para chegarmos nos valores, temos que: 1º) Pegar os 80.000,00 e dividir pelo total dos custos diretos, que é R$ 200.000,00. Então ficara: 80.000,00 / 200.000,00 = 0,40 2º) Depois multiplicaremos pelo total do produto A e B: Produto A = 0,40 x 110.000,00 = 44.000,00 Produto B = 0,40 x 90.000,00 = 36.000,00 Total = 44.000,00 + 36.000,00 = 80.000,00 Então, agora, conseguiremos chegar aos custos totais, bastando apenas somar os custos diretos e custos indiretos, por produto: Produto A = 110.000,00 + 44.000,00 = 154.000,00 e Produto B = 90.000,00 + 36.000,00 = 126.000,00. Custos Totais Produto A Produto B 280.000,00 154.000,00 126.000,00 Sendo assim, a resposta correta é a “b”.

- 39. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 39 Resposta: D Resolução: Nessa questão será imprescindível lembrarmos-nos das aulas de Legislação Trabalhista. De acordo com o art. 445 da CLT: Art. 445 - O contrato de trabalho por prazo determinado não poderá ser estipulado por mais de 2 (dois) anos, observada a regra do art. 451. (Redação dada pelo Decreto-lei nº 229, de 28.2.1967) Parágrafo único. O contrato de experiência não poderá exceder de 90 (noventa) dias. (Incluído pelo Decreto-lei nº 229, de 28.2.1967) Sendo assim, a resposta correta é a “d”.

- 40. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 40 Resposta: C Resolução: Aqui nessa questão, mais uma vez, torna-se necessário o conhecimento em Legislação Trabalhista. Vamos verificar a base legal de cada tópico: I. Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. Base Legal: CLT - Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. Resultado: Item verdadeiro! II. Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, a habitação, o vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. Base Legal: CLT - Art. 458 – Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. Resultado: Item verdadeiro!

- 41. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 41 III. O pagamento do salário, qualquer que seja a modalidade do trabalho, pode ser estipulado por período superior a um mês, no que concerne a comissões, percentagens e gratificações, no período de trinta dias. Base Legal: CLT - Art. 459 – O pagamento do salário, qualquer que seja a modalidade do trabalho, não deve ser estipulado por período superior a 1 (um) mês, salvo no que concerne a comissões, percentagens e gratificações. Resultado: Item falso! IV. Sendo idêntica a função, a todo trabalho de igual valor, prestado ao mesmo empregador, na mesma localidade, corresponderá igual salário, sem distinção de sexo, nacionalidade ou idade. Base Legal: CLT - Art. 461 – Sendo idêntica a função, a todo trabalho de igual valor, prestado ao mesmo empregador, na mesma localidade, corresponderá igual salário, sem distinção de sexo, nacionalidade ou idade. Resultado: Item verdadeiro! Sendo assim, a resposta correta é a “c”.

- 42. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 42 Resposta: A Resolução: Aqui é a mesma coisa, temos que utilizar os conhecimentos da Legislação Trabalhista! CLT na veia!...rsrsrsrs... Vamos verificar a base legal de cada alternativa: a) o contrato de experiência só poderá ser prorrogado uma vez, não podendo o prazo total do contrato exceder a noventa dias. Art. 445 - Parágrafo único. O contrato de experiência não poderá exceder de 90 (noventa) dias. Art. 451 - O contrato de trabalho por prazo determinado que, tácita ou expressamente, for prorrogado mais de uma vez passará a vigorar sem determinação de prazo. b) o contrato individual de trabalho requer, necessariamente, forma expressa, ou seja, registro por escrito. Art. 443 - O contrato individual de trabalho poderá ser acordado tácita ou expressamente, verbalmente ou por escrito e por prazo determinado ou indeterminado. c) a mudança na propriedade ou na estrutura jurídica da empresa afetará os contratos de trabalho dos respectivos empregados, tornando-os inválidos. Art. 448 - A mudança na propriedade ou na estrutura jurídica da empresa não afetará os contratos de trabalho dos respectivos empregados. d) as relações contratuais de trabalho podem ser objeto de livre estipulação das partes interessadas, sem quaisquer restrições. Art. 444 - As relações contratuais de trabalho podem ser objeto de livre estipulação das partes interessadas em tudo quanto não contravenha às disposições de proteção ao trabalho, aos contratos coletivos que lhes sejam aplicáveis e às decisões das autoridades competentes. Sendo assim, a resposta correta é a “a”.

- 43. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 43 Resposta: A Resolução: Aqui nessa questão, torna-se necessário o conhecimento no Código Civil Brasileiro. Lembremo-nos das aulas de Direito!!! o/ Vamos verificar a base legal de cada tópico baseada no Código Civil: I. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade. Base Legal: Art. 967. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade. Resultado: Item verdadeiro! II. Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos. Base Legal: Art. 972. Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos. Resultado: Item verdadeiro! III. Considera-se empresário quem exerce, profissionalmente, atividade econômica organizada para a produção ou a circulação de bens ou de serviços. Base Legal: Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços. Resultado: Item verdadeiro! Sendo assim, a resposta correta é a “a”.

- 44. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 44 Resposta: A Resolução: Aqui nessa questão, torna-se necessário o conhecimento no Constituição Federal. Lembremo-nos das aulas de Direito e de Legislação Tributária!!! o/ Vamos verificar a base legal de acordo com a Constituição: Seção III DOS IMPOSTOS DA UNIÃO Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar. § 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. § 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; § 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. § 4º O imposto previsto no inciso VI do caput: I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal. § 5º - O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do "caput" deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos:

- 45. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 45 I - trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem; II - setenta por cento para o Município de origem. Art. 154. A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação. Porém, temos que ter o conhecimento dos tributos em todas as esferas administrativas, não somente da Federal mas Estadual e Municipal também, para que possamos identificar a resposta correta. Vejamos cada alternativa: a) importação de produtos estrangeiros e propriedade territorial rural. Resposta: Trata-se do IOF e do ITR respectivamente, que é de competência da União, conforme o art. 153 da Constituição. Alternativa correta!!! b) importação de produtos estrangeiros e propriedade de veículos automotores. Resposta: Trata-se do IOF e do IPVA respectivamente. O IOF é de competência da União, porém o IPVA é de competência dos Estados (art. 155 da C.F.). Alternativa errada! c) propriedade de veículos automotores e transmissão causa mortis e doação de quaisquer bens ou direitos. Resposta: Trata-se do IPVA e do ITCMD respectivamente. Ambos são de competência dos Estados, conforme art. 155 da Constituição Federal. Alternativa errada! d) propriedade territorial rural e transmissão causa mortis e doação de quaisquer bens ou direitos. Resposta: Trata-se do ITR e do ITCMD respectivamente. O ITR é de competência da União, porém o ITCMD é de competência dos Estados. Alternativa errada!

- 46. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 46 Resposta: ANULADA

- 47. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 47 Resposta: C Resolução: Matemática Financeira é bem simples! Podendo usar a HP12C então, nem se fala! Porém, temos que nos atentar para não cair nas “armadilhas” que sempre colocam nessas questões. Por exemplo, podemos ver na questão acima que é dado dois “tempos” de meses para efetuarmos a operação. Vejamos abaixo o rascunho do enunciado: Valor Presente (PV) = R$10.000,00 Taxa (i) = 1,5% ao mês Tempo (n) = 12 meses Montante (PV) = ? Se lêssemos somente o primeiro parágrafo e já partíssemos para o cálculo, daria a opção “a” de R$ 11.956, porém, lendo o segundo parágrafo, o autor pede a aplicação atualizada o final do sexto mês, ou seja, tempo é igual a 6 e não a 12. Vejamos: Valor Presente (PV) = R$10.000,00 Taxa (i) = 1,5% ao mês Tempo (n) = 6 meses Montante (PV) = ? Verificando que a taxa e o tempo estão na mesma unidade, ou seja, em meses, vamos calcular na HP conforme abaixo: Logo, a resposta correta é a “c”!

- 48. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 48 Resposta: B Resolução: Nessa questão, se você for na ânsia de apertar os botõezinhos na HP12C, logo, verá que não dá nenhuma das opções, e sim que dará 12,25%. Mas, ao ler atentamente ao enunciado, perceberá que no segundo parágrafo, o autor especifica que quer a taxa em juros simples mensal, e não juros compostos. Essa fórmula de juros simples é fácil fácil de ser decorada para aplicar nessa situação. Sabemos que a fórmula de juros simples é: ou Ou seja, Juros é igual ao Capital versus a taxa versus o tempo. Então, isolemos a taxa e teremos a fórmula transformada: Então, apliquemos ao resumo do enunciado abaixo: Capital (C) = R$ 200.000,00 Tempo (n) = 12 meses Montante (M) = R$ 800.000,00 E o Juros (J) para aplicar na fórmula??? Ora, se Juros é igual ao Montante menos Capital, então: J = M - C J = 800.000 - 200.000 J = 400.000,00 Agora, vamos achar a taxa (i) = i = 600.000,00 200.000,00 x 12 i = 600.000,00 2.400.000,00 i = 0,25 Ou seja, 25%, pois: 0,25 x 100 = 25% ao mês.

- 49. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 49 Resposta: B Resolução: Essa é uma questão de Desconto Comercial ou também conhecido como Desconto Bancário e é a Juros Simples. Nesse caso a fórmula tradicional do Juros Simples apenas muda com as nomenclaturas. Veja: Fórmula de Juros Simples: Fórmula de Desconto Comercial (ou Bancário) Simples: Ou seja, muda apenas a nomenclatura: Juros vira Desconto Bancário Simples: J →DBS; Capital vira Valor Nomina: C →VN; Taxa é i normalmente; Tempo é n normalmente. Porém aqui, o que se pede é o valor a ser desembolsado no sétimo mês (referente ao pagamento da última parcela), ou sejam, o Valor Líquido: Então, vamos fazer o resumo (ou desenho) do enunciado: VN = R$ 1.200,00 divido por 12 parcelas = R$ 100,00. Esse é o valor da parcela por mês. n = 5 meses, pois 12 – 7 (no sétimo mês estou antecipando a parcela de nº 12, logo, estou antecipando 5 meses, e é esse o tempo que utilizarei) i = 0,02 (2% ao mês) Aplicando a fórmula: DBS = VN . i . n DBS = 100,00 . 0,02 . 5 DBS = 10,00 VL = VN - DBS VL = 100,00 - 10,00 VL = 90,00

- 50. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 50 Resposta: A Resolução: Um dos principais conhecimentos que o profissional da área tem que ter é sobre o Código de Ética do Profissional Contador, que deve ser seguido tanto pelos Contadores, quanto pelos Técnicos em Contabilidade, sendo sujeitos a eventuais penalidades. Então deve-ser ter um bom conhecimento do Código de Ética! No site do CRCSP há um livrete onde são fornecidas as informações sobre o tema. Veja no link: http://www.crcsp.org.br/portal_novo/publicacoes/manuais_pmes/conteudo/07.pdf Vejamos, de acordo com o Código de Ética, na Resolução CFC nº 803/96, com alterações de outras Resoluções (nº 819/97; 942/02; 950/02; 1.307/10; 972/03 e 987/03) a resposta da questão. CAPÍTULO V DAS PENALIDADES Art. 12. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: I – Advertência Reservada; II – Censura Reservada; III – Censura Pública. Sendo assim, a única que não se encaixa aqui é a “Advertência Pública”. Logo, a resposta correta é a “a”!

- 51. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 51 Resposta: B Resolução: Aqui, mais uma vez é necessário ter o conhecimento sobre o Código de Ética, afinal essa é a 2ª questão do total de 5 questões que caíram nessa prova. Temos que ganhar esses 5 pontinhos!!! o/ Vejamos, de acordo com o Código de Ética, a resposta da questão. CAPÍTULO V DAS PENALIDADES Art. 12. A transgressão de preceito deste Código constitui infração ética.... § 2º. Na aplicação das sanções éticas, podem ser consideradas como agravantes: I – Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional da Contabilidade; II – punição ética anterior transitada em julgado. Sendo assim, os itens corretos são o I e III. Mas, vamos raciocinar o item II que não se encaixa. A questão está pedindo os itens que são agravantes para as penalidades e o item II diz: “Ausência de punição ética anterior”. Ora, se eu não tenho nenhuma punição ética anterior (é como se eu fosse réu primário), logo, isso é um atenuante e não um agravante. Ou seja, melhora a situação (atenua) e não piora (agrava). Logo, a resposta correta é a “b”!

- 52. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 52 Resposta: B Resolução: Vamos lá ganhar mais esse pontinho, aplicando nossos conhecimentos sobre o Código de Ética!!! Vamos verificar a base legal de cada tópico baseada no Código de Ética: I. Deverão ser considerados na determinação do valor dos serviços contábeis, entre outros elementos, o resultado lícito favorável que para o contratante advirá com o serviço prestado. Base Legal: Capítulo III – Do Valor Dos Serviços Contábeis. Art. 6º..... IV – o resultado lícito favorável que para o contratante advirá com o serviço prestado; Resultado: Item verdadeiro! II. O valor dos serviços contábeis poderá ser acordado verbalmente ou por escrito, antecipadamente ou após a prestação do serviço, desde que claramente identificados a relevância, o vulto, a complexidade e a dificuldade do serviço a executar. Base Legal: Capítulo III – Do Valor Dos Serviços Contábeis. Art. 6º. O Profissional da Contabilidade deve fixar previamente o valor dos serviços, por contrato escrito, considerados os elementos... Resultado: Item falso! III. O tempo que será consumido para a realização do trabalho e a possibilidade de ficar impedido da realização de outros serviços são elementos a serem considerados para determinação do valor a ser cobrado pelos serviços. Base Legal: Capítulo III – Do Valor Dos Serviços Contábeis. Art. 6º..... IV – II – o tempo que será consumido para a realização do trabalho; Resultado: Item verdadeiro! Sendo assim, a resposta correta é a “b”.

- 53. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 53 Resposta: C Resolução: Vamos lá ganhar mais esse pontinho, aplicando nossos conhecimentos sobre o Código de Ética!!! Vamos verificar a base legal de cada tópico baseada no Código de Ética: I. Aceitar o desempenho de cargo de dirigente das entidades de classe, admitindo-se a justa recusa. Base Legal: Capítulo IV – Dos Deveres em Relação aos Colegas e à Classe. Art. 11º..... II – zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições; Resultado: Item verdadeiro! II. Utilizar-se de posição ocupada na direção de entidade de classe em benefício próprio ou para proveito pessoal. Base Legal: Capítulo IV – Dos Deveres em Relação aos Colegas e à Classe. Art. 11º..... VIII – jamais utilizar-se de posição ocupada na direção de entidades de classe em benefício próprio ou para proveito pessoal. Resultado: Item falso! III. Prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa. Base Legal: Capítulo IV – Dos Deveres em Relação aos Colegas e à Classe. Art. 11º..... I – prestar seu concurso moral, intelectual e material, salvo circunstâncias especiais que justifiquem a sua recusa; Resultado: Item verdadeiro! IV. Acatar as resoluções votadas pela classe contábil, inclusive quanto a honorários profissionais. Base Legal: Capítulo IV – Dos Deveres em Relação aos Colegas e à Classe. Art. 11º..... IV – acatar as resoluções votadas pela classe contábil, inclusive quanto a honorários profissionais; Resultado: Item verdadeiro! Sendo assim, a resposta correta é a “c”.

- 54. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 54 Resposta: D Resolução: Vamos lá para a última questão sobre o Código de Ética!!! o/ Vamos verificar a base legal de cada tópico baseada no Código de Ética: I. É dever do Profissional da Contabilidade renunciar as funções que exerce, logo que se positive a falta de confiança por parte do cliente ou empregador, a quem deverá notificar com trinta dias de antecedência, zelando, contudo, para que os interesses do cliente ou empregador não sejam prejudicados, evitando declarações públicas sobre os motivos da renúncia. Base Legal: Capítulo II – Dos Deveres e das Proibições. Art. 2º......VI - renunciar as funções que exerce, logo que se positive a falta de confiança por parte do cliente ou empregador, a quem deverá notificar com trinta dias de antecedência, zelando, contudo, para que os interesses do cliente ou empregador não sejam prejudicados, evitando declarações públicas sobre os motivos da renúncia. Resultado: Item verdadeiro!

- 55. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 55 II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade. Base Legal: Capítulo II – Dos Deveres e das Proibições. Art. 2º......II - guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade. Resultado: Item verdadeiro! III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócio e executores. Base Legal: Capítulo II – Dos Deveres e das Proibições. Art. 2º......IV - comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócio e executores. Resultado: Item verdadeiro! IV. É dever do Profissional da Contabilidade ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético-profissional da Contabilidade e seus aprimoramentos técnicos. Base Legal: Capítulo II – Dos Deveres e das Proibições. Art. 2º......IX - ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético-profissional da Contabilidade e seus aprimoramentos técnicos. Resultado: Item verdadeiro! Sendo assim, a resposta correta é a “d”.

- 56. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 56 Resposta: C Resolução: Depois de respondermos apenas uma questão sobre os Princípios de Contabilidade, que foi a questão de nº 03, agora teremos mais duas questões. Vamos, então, analisar os itens acima sobre a ótica dos Princípios de Contabilidade de acordo com a Resolução CFC nº 750 de 1993, alterada pela Resolução CFC nº 1282 de 2010. I. O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Base Legal: Seção III. Art. 6º - O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Resultado: Item verdadeiro! II. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso, é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. Base Legal: Seção III. Art. 6º - Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. Resultado: Item verdadeiro! III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. Base Legal: Seção III. Art. 7º - O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. Resultado: Item verdadeiro! Como todos os itens são verdades, logo, a resposta correta é a “c”!

- 57. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 57 Resposta: C Resolução: Mais uma questão de Princípios de Contabilidade para ganharmos mais um pontinho!!! o/ Primeiro, ao dar uma olhada em todos os itens, reparamos que todos os itens se tratam do Princípio do Registro pelo Valor Original, que na Resolução nº 750/93 (e demais alterações) é tratado no Artigo 7º. Vamos, então, analisar os itens acima, um a um: I. A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo. Base Legal: Seção III. Art. 7º - § 2º São resultantes da adoção da atualização monetária: I – a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo. Resultado: Item verdadeiro! II. Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido. Base Legal: Seção III. Art. 7º - § 2º São resultantes da adoção da atualização monetária:..... II – para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; Resultado: Item verdadeiro!

- 58. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 58 III. A atualização monetária fere o Princípio do Registro pelo Valor Original por representar uma nova avaliação, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período. Base Legal: Seção III. Art. 7º - § 2º São resultantes da adoção da atualização monetária:..... III – a atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período. Resultado: Item falso! Sendo assim, a resposta correta é a “c”.

- 59. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 59 Resposta: A Resolução: Além de bons conhecimentos em Princípios de Contabilidade, é extremamente necessário conhecimentos nas Normas Brasileiras de Contabilidade (NBC), pois esta é a primeira questão de um total de cinco questões apresentadas nesse exame. Vamos, então, analisar um trecho da NBC TG 1000 para verificar a resposta da questão: Seção 1 Pequenas e Médias Empresas Alcance 1.1 Esta Norma se destina à utilização por pequenas e médias empresas (PMEs). Esta seção descreve as características das PMEs. Descrição de pequenas e médias empresas 1.2 Pequenas e médias empresas são empresas que: (a) não têm obrigação pública de prestação de contas; e (b) elaboram demonstrações contábeis para fins gerais para usuários externos. Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores existentes e potenciais, e agências de avaliação de crédito. De acordo com nossos conhecimentos adquiridos, sabemos que as companhias abertas, reguladas pela CVM, são consideradas “empresas de grande porte”, sendo assim, não se encaixam na descrição acima da NBC TG 1000. Logo, a resposta correta é a “a”!

- 60. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 60 Resposta: B Resolução: Segunda questão sobre as NBC’s! Vamos analisar um trecho da NBC TG 04 (que trata sobre o Ativo Intangível) para verificar a resposta da questão: Definições 8. Os termos abaixo são utilizados na presente Norma com os seguintes significados:... Valor contábil é o valor pelo qual um ativo é reconhecido no balanço patrimonial após a dedução da amortização acumulada e da perda por desvalorização. Valor amortizável é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual. Valor justo de um ativo é o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória. Valor residual de um ativo intangível é o valor estimado que uma entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil. Sendo assim, a resposta correta é a “b”, pois ordem será 2, 4, 1, e 3!

- 61. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 61 Resposta: D Resolução: Mais uma questão sobre as NBC’s! o/ Vamos analisar um trecho da NBC TG Estrutura Conceitual para verificar a resposta da questão: Características Qualitativas das Demonstrações Contábeis 24. As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. As quatro principais características qualitativas são: compreensibilidade, relevância, confiabilidade e comparabilidade. A resposta correta é a letra D, tendo em vista que “representação fidedigna” é o mesmo que confiabilidade.

- 62. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 62 Resposta: B Resolução: Sem o conhecimento da NBC TG 16, mas com o conhecimento da Contabilidade de Custos, conseguiríamos resolver essa questão. Vamos ver? Vejamos o que entra no custo de aquisição dos estoques de acordo com a NBC TG 16: 11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. (Redação dada pela Resolução CFC nº. 1.273/10) Logo, em relação aos itens da questão, verificamos compõe o custo de aquisição apenas o item II (impostos de importação) e o item III (preço de compra). Mas, de acordo com as terminologias de Contabilidade de Custos saberíamos que o item I (despesas de comercialização) não faz parte da aquisição, por se tratar de despesa e não de custo e por se tratar do processo de comercialização e não para produção. E que também o item IV (valor anormal de desperdício de materiais) não entraria, pois trata-se é uma etapa do processo produtivo, ou seja, ocorre depois e não no momento da aquisição dos estoques. Sendo assim, a resposta correta é a “b”.

- 63. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 63 Resposta: C Resolução: Pessoal, aqui nesse caso, tudo dependerá dos conhecimentos contábeis que vocês tem mesmo...é como se fosse por dedução. Por exemplo, vamos analisar as opções: 1º) Ativo intangível e estoques: sabemos que não se enquadraria nessas opções, pois o intangível são bens não corpóreos e que estoques são ativos destinado para venda. Então, a compra de terreno para construir a indústria não se encaixaria aqui. Ok!? 2º) Ativo Imobilizado e Propriedade para Investimento: poderíamos ficar com dúvida entre essa duas opções, mas desempataríamos sabendo que “Propriedade para Investimento” é quando compramos uma propriedade (terrenos, edifícios, imóveis em geral) com a finalidade de obter renda no longo prazo, como por exemplo, a empresa compra um imóvel num local que está em plena expansão para que no futuro possa vendê-lo por um preço valorizado. Sendo assim, como esse terreno da questão foi comprado com a finalidade de montar a fábrica, logo o mesmo será classificado como Ativo Imobilizado.

- 64. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 64

- 65. EXAME DE SUFICIÊNCIA – TÉCNICO 2º SEM/2012 PROF.ª YASMIN FERNANDES Página 65 Resposta: ANULADA Resposta: C Resposta: D OBS: não farei a resolução das questões de Português, devido não ser o meu foco de trabalho. Porém, desde já cito que é extremamente importante que estudem bem Português, não só para ganhar os pontinhos no exame, mas será muito útil em seu dia a dia profissional e pessoal. Boa sorte pra vocês!!! Abraços, o/ Professora Yasmin F.S. Fernandes