Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a DIM2012

Similar a DIM2012 (20)

Más de rafaelmedinaaldui

Más de rafaelmedinaaldui (20)

DIM2012

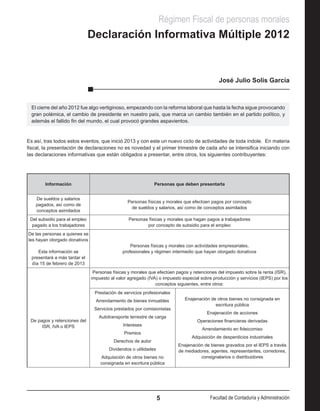

- 1. Régimen Fiscal de personas morales Declaración Informativa Múltiple 2012 José Julio Solís García El cierre del año 2012 fue algo vertiginoso, empezando con la reforma laboral que hasta la fecha sigue provocando gran polémica, el cambio de presidente en nuestro país, que marca un cambio también en el partido político, y además el fallido fin del mundo, el cual provocó grandes aspavientos. Es así, tras todos estos eventos, que inició 2013 y con este un nuevo ciclo de actividades de toda índole. En materia fiscal, la presentación de declaraciones no es novedad y el primer trimestre de cada año se intensifica iniciando con las declaraciones informativas que están obligados a presentar, entre otros, los siguientes contribuyentes: Información Personas que deben presentarla De sueldos y salarios Personas físicas y morales que efectúen pagos por concepto pagados, así como de de sueldos y salarios, así como de conceptos asimilados conceptos asimilados Del subsidio para el empleo Personas físicas y morales que hagan pagos a trabajadores pagado a los trabajadores por concepto de subsidio para el empleo De las personas a quienes se les hayan otorgado donativos Personas físicas y morales con actividades empresariales, Esta información se profesionales y régimen intermedio que hayan otorgado donativos presentará a más tardar el día 15 de febrero de 2013 Personas físicas y morales que efectúen pagos y retenciones del impuesto sobre la renta (ISR), impuesto al valor agregado (IVA) o impuesto especial sobre producción y servicios (IEPS) por los conceptos siguientes, entre otros: Prestación de servicios profesionales Arrendamiento de bienes inmuebles Enajenación de otros bienes no consignada en escritura pública Servicios prestados por comisionistas Enajenación de acciones Autotransporte terrestre de carga De pagos y retenciones del Operaciones financieras derivadas ISR, IVA o IEPS Intereses Arrendamiento en fideicomiso Premios Adquisición de desperdicios industriales Derechos de autor Enajenación de bienes gravados por el IEPS a través Dividendos o utilidades de mediadores, agentes, representantes, corredores, Adquisición de otros bienes no consignatarios o distribuidores consignada en escritura pública 5 Facultad de Contaduría y Administración

- 2. Declaración en la que se determine el remanente Personas morales con fines no lucrativos distribuible y el porcentaje que determinen remanente distribuible que corresponda a cada integrante De retenciones y pagos Personas físicas y morales con actividades empresariales, profesionales y del régimen hechos a residentes en el intermedio que efectúen pagos y retenciones a personas físicas o morales residentes en el extranjero extranjero Personas morales del régimen general de ley y del régimen simplificado, y personas físicas con De operaciones de actividades empresariales, profesionales y del régimen intermedio que hayan recibido préstamos financiamiento del extranjero o financiamientos otorgados por residentes en el extranjero Inversiones en territorios con regímenes fiscales preferentes Personas físicas y morales que hayan realizado inversiones o las mantengan en territorios con regímenes fiscales preferentes Esta información se presentará a más tardar el día 15 de febrero de 2013 Operaciones con partes relacionadas residentes en el extranjero Personas morales y físicas con actividades empresariales y profesionales que realicen Esta información se operaciones con partes relacionadas residentes en el extranjero presentará conjuntamente con la declaración del ejercicio Empresas integradoras, de Las empresas integradoras proporcionarán información de las operaciones realizadas en el año las operaciones realizadas anterior por cuenta de sus integradas, a fin de que dichas operaciones no se consideren ingresos por cuenta de sus integradas propios Instituciones fiduciarias por los pagos mensuales y deducciones de las personas a las que les Operaciones de fideicomisos correspondan rendimientos Como se puede apreciar, gran parte de la información se debe presentar el día 15 de febrero de 2013, sin embargo, como es viernes se puede presentar a más tardar el 18 de dicho mes. Esta declaración, desde hace ya varios años, es una declaración electrónica que se presenta a través de Internet o Declaración Informativa Múltiple 2012 por dispositivos magnéticos, por lo que el uso de un programa electrónico para la generación es indispensable. El programa a utilizar se llama DIM (Declaración Informativa Múltiple), y desde luego es necesario contar con la certeza de que este sea el correcto. Es por ello que la regla II.2.8.4.1 de la Resolución Miscelánea Fiscal (RMF) para 2013 define no solamente el programa a utilizar sino también el procedimiento que debemos seguir para obtenerlo y cumplir con la obligación. Sin embargo, antes de obtener dicho programa es preciso conocer los requerimientos técnicos y humanos, que son: Consultorio Fiscal No. 563 6

- 3. Requerimientos de Hardware Espacio libre en disco duro 10 Mb Memoria RAM 128 Mb Procesador Pentium III, 500 MHz o equivalente Resolución (monitor) 800 x 600 pixeles Requerimientos de Software Sistema operativo Windows 2000 o superior (versión profesional) Paquetería Office 2000 o superior (versión profesional) Desde luego que a pesar de tener todos los requerimientos de hardware y de software, es indispensable que el usuario tenga conocimientos cuando menos básicos en: ●● Manejo básico de equipo de cómputo e impresoras. ●● Sistema operativo MS-DOS básico. ●● Sistema operativo Windows. Una vez que los requisitos han sido cubiertos, es momento de conocer el procedimiento para el correcto cumplimiento de la obligación, y para ello nos remitiremos directamente a la lista de instrucciones contenida en la regla II.2.8.4.1 de la Resolución Miscelánea Fiscal para el ejercicio 2013, la cual menciona lo siguiente: Regla II.2.8.4.1. Para los efectos del artículo 31, primer párrafo del CFF y de los artículos 84, fracción III, primer párrafo; 86, fracciones IV, VII, IX, X, XIII, XIV, inciso c); y XVI, 101, fracciones V, última oración, VI, Declaración Informativa Múltiple 2012 incisos a) y b) y párrafo tercero; 118, fracción V; 133, fracciones VI, segundo párrafo, VII, IX y X; 134, primer párrafo; 143, último párrafo; 144, último párrafo; 161, último párrafo; 164, fracción IV; 170, séptimo párrafo y 214, primer párrafo de la Ley del ISR; 32, fracción V de la Ley del IVA y Artículo Octavo, fracción III, inciso e) del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo”, publicado en el DOF el 1 de octubre de 2007, los contribuyentes obligados a presentar la información a que se refieren las disposiciones citadas, correspondiente al ejercicio fiscal de que se trate, incluyendo la información complementaria y extemporánea de éstas, deberán efectuarla a través de la Declaración Informativa Múltiple y anexos que la integran, vía Internet o en medios magnéticos, observando el procedimiento siguiente: Como se puede apreciar en este primer párrafo, es obligatorio el uso del programa DIM (Declaración Informativa Múltiple). También podemos apreciar a todos los contribuyentes obligados a utilizar esta aplicación, así como los tipos de actividades o actos que generan la presentación de esta declaración. Continuamos con la descripción del procedimiento con la fracción primera de esta regla. 7 Facultad de Contaduría y Administración

- 4. I. Obtendrán el programa para la presentación de la Declaración Informativa Múltiple correspondiente al ejercicio fiscal de que se trate, en la página de Internet del SAT u opcionalmente podrán obtener dicho programa en medios magnéticos en la ALSC que corresponda a su domicilio fiscal. Para obtener el programa debemos acceder al portal del Servicio de Administración Tributaria (SAT): www.sat.gob.mx. Como nos muestra la Figura 1: Figura 1 Desde la presentación de esta página se puede notar el cambio. Para acceder al programa, en la parte superior de la barra de menús, seleccionamos la opción, con la que se despliega un menú emergente (Figura 2): Declaración Informativa Múltiple 2012 Figura 2 En él, seleccionamos la opción , con la que accederemos a la zona de descarga de todos los programas que facilita el SAT para el cumplimiento de obligaciones (Figura 3): Consultorio Fiscal No. 563 8

- 5. Figura 3 En esta sección ubicamos la aplicación (Figura 4): Figura 4 Y damos un clic en el texto de la declaración a utilizar , para acceder a la zona de Declaración Informativa Múltiple 2012 descarga de este programa, como vemos en la Figura 5: Figura 5 9 Facultad de Contaduría y Administración

- 6. Se aprecian dos opciones, la segunda se puede acceder en caso de que se desee más información de la utilización del programa (Figura 6): Figura 6 O bien, se puede acceder directamente a la primera opción para descargar el programa (Figura 7): Figura 7 Declaración Informativa Múltiple 2012 En la parte inferior de esta sección encontraremos la zona de descarga del programa, así como también algunas ayudas (Figura 8): Consultorio Fiscal No. 563 10

- 7. Figura 8 Entonces damos clic con el botón derecho del mouse sobre para iniciar la descarga del programa, el cual abre un menú emergente (Figura 9): Declaración Informativa Múltiple 2012 Figura 9 En este menú emergente seleccionamos la opción y a continuación, Windows solicita la carpeta en donde se va a guardar el archivo que contiene el programa, tal como se observa en la Figura 10: 11 Facultad de Contaduría y Administración

- 8. Figura 10 Oprimimos para iniciar el proceso de guardar el archivo en nuestra computadora, como podemos apreciar en la Figura 11: Figura 11 Declaración Informativa Múltiple 2012 Al aparecer esta notificación (Figura 11) damos clic en el botón para comenzar con la instalación del programa DIM, iniciando el asistente el proceso (Figuras 12 y 13): Figura 12 Consultorio Fiscal No. 563 12

- 9. Figura 13 Tal vez este mensaje sea un poco confuso ya que hace mención a la declaración 2011, sin embargo, otro mensaje en el portal del SAT nos tranquiliza (Figura 14): Figura 14 Una vez aclarado el punto anterior, continuamos con el proceso de instalación del programa oprimiendo el botón para indicarnos el instalador en qué directorio se va a efectuar la instalación (Figura 15), en caso de no ser muy avezado en el tema se sugiere no modificar las opciones que ofrece el instalador: Declaración Informativa Múltiple 2012 Figura 15 13 Facultad de Contaduría y Administración

- 10. Para continuar se oprime nuevamente , y nos ofrece una sugerencia para la carpeta del menú de inicio (Figura 16), oprimimos : Figura 16 Ahora se despliega la pantalla con la selección de tareas y en este bloque seleccionamos los dos checkbox, con la finalidad de facilitar las labores en el momento de acceder al programa (Figuras 17 y 18): Declaración Informativa Múltiple 2012 Figura 17 Figura 18 Consultorio Fiscal No. 563 14

- 11. Una vez hecho lo anterior presionamos e inicia la instalación del DIM, como nos muestra la Figura 19: Figura 19 Hasta su instalación completa (Figura 20): Declaración Informativa Múltiple 2012 Figura 20 Al llegar a este punto podemos deshabilitar el checkbox para posteriormente ingresar al programa e iniciar la captura, o podemos iniciar entonces el uso del programa (Figuras 21 y 22): 15 Facultad de Contaduría y Administración

- 12. Figura 21 Figura 22 Declaración Informativa Múltiple 2012 Es muy importante verificar que la versión que se está utilizando es la 3.3.8, ya que en caso contrario en el momento del envío de la información provocará errores. Hasta este punto se remite la obtención e instalación del programa, tal como lo menciona la fracción I de la regla de Resolución, ahora seguiremos con la fracción II: II. Una vez instalado el programa, capturarán los datos generales del declarante, así como la información solicitada en cada uno de los anexos correspondientes, que deberá proporcionarse de acuerdo a las obligaciones fiscales a que estén sujetos, generándose un archivo que presentarán vía Internet o a través de medios magnéticos, de conformidad con lo establecido en esta regla. Los contribuyentes podrán presentar opcionalmente cada uno de los anexos contenidos en el programa para la presentación de la Declaración Informativa Múltiple, según estén obligados, en forma independiente, conforme a la fecha en que legalmente deben cumplir con dicha obligación, acompañando invariablemente al anexo que corresponda, la información relativa a los datos generales del declarante y resumen global contenidos en el programa citado. Consultorio Fiscal No. 563 16

- 13. Como está redactado el texto de la regla, esta nos invita a capturar la información necesaria por cada uno de los anexos, y para comenzar podemos observar que el programa se encuentra en dos secciones: la que está del lado izquierdo y que tiene una forma de árbol (Figura 23): Figura 23 Y la del lado derecho (Figura 24), la cual se va incrementando de acuerdo con cada anexo que se vaya incorporando. Figura 24 Para iniciar damos clic con el botón derecho del mouse sobre , desplegando , seleccionamos y aparece nuevamente , en donde se puede apreciar una vez más ; oprimimos nuevamente y surge una pantalla de captura de datos del mismo (Figuras 25 y 26): Declaración Informativa Múltiple 2012 Figura 25 17 Facultad de Contaduría y Administración

- 14. En este bloque los datos a capturar son: ●● En el caso de personas físicas 1. RFC (Registro Federal de Contribuyentes). 2. Confirmación del RFC. 3. CURP –Clave Única de Registro de Población– (no indispensable). 4. Apellido paterno. 5. Apellido materno (no es un dato indispensable, en caso de un solo apellido). 6. Nombre(s). ●● En el caso de personas morales: 1. RFC. 2. Confirmación del RFC. 3. Denominación o razón social. 4. Datos del representante legal. a. RFC. b. CURP (indispensable). c. Apellido paterno. d. Apellido materno (no es un dato indispensable). e. Nombre(s). Declaración Informativa Múltiple 2012 Figura 26 Consultorio Fiscal No. 563 18

- 15. Una vez que toda la información ha sido capturada oprimimos para continuar con la captura de la información. En caso de que el dígito verificador del RFC capturado no sea correcto, el programa nos enviará una alerta como la que muestra la Figura 27: Figura 27 Ahora podemos apreciar que en la zona de menús aparece el RFC recién capturado, así como todos los contribuyentes de los cuales se va a realizar su declaración (Figura 28): Figura 28 Sobre el RFC del contribuyente con el que vamos a trabajar, , damos un clic con el botón derecho del mouse y aparece un menú , del que seleccionamos y nos muestra , para crear una declaración nueva, y al seleccionarla aparece el alta de declaraciones (Figura 29): Declaración Informativa Múltiple 2012 Figura 29 El campo del contribuyente ya está seleccionado , lo mismo que el formulario , por lo que únicamente resta el ejercicio . Se presentan 19 Facultad de Contaduría y Administración

- 16. diversos ejercicios ya que todas las declaraciones anteriores incluso las complementarias se deben presentar con este programa. Una vez hechas las selecciones anteriores se oprime y el sistema nos informa el alta del formulario (Figura 30): Figura 30 Al dar clic en podremos apreciar los diez anexos de posible captura (Figuras 31 y 32): Figura 31 Declaración Informativa Múltiple 2012 Figura 32 Consultorio Fiscal No. 563 20

- 17. Todos los anexos tienen la misma estructura, iniciando con y con: El primer campo a selección es el del anexo, con las siguientes opciones: , si selecciona el programa permanece inalterable, si toma la opción , aparentemente el DIM no se modifica, sin embargo, ya se tiene registro de que se sí se está presentado la declaración informativa, desde luego, sin movimientos, pero cumpliendo con la obligación. Finalmente, si se selecciona el sistema habilita nuevos subanexos que podemos apreciar en la zona de menús en forma de árbol del lado izquierdo del sistema (Figura 33): Figura 33 Una vez seleccionada la presentación de la declaración con datos que antecedieron debemos elegir qué tipo de declaración vamos a enviar:. El primero y más abundante en lo general de los anexos a revisar será: Declaración Informativa Múltiple 2012 Para iniciar la captura debemos seleccionar los subanexos que se localizan del lado izquierdo, el primero a revisar es (Figura 34): 21 Facultad de Contaduría y Administración

- 18. Figura 34 En este subanexo no se captura absolutamente nada, solo nos sirve para verificar la información que previamente capturamos. A continuación, vemos el primer subanexo de captura del anexo 1 y este es (Figura 35): Declaración Informativa Múltiple 2012 Figura 35 En este bloque solo se captura en lo general la información de subsidio para el empleo: A. Subsidio para el empleo pendiente de acreditar al inicio del ejercicio que declara. Esta información se refiere al subsidio que durante el ejercicio 2011 no se pudo acreditar y que formó parte del saldo inicial para acreditar durante el ejercicio 2012, esta información la podemos localizar fácilmente en la declaración DIM del ejercicio 2011. Consultorio Fiscal No. 563 22

- 19. B. Subsidio para el empleo que se acreditó durante el ejercicio que declara ante la Federación. Monto del subsidio que se acreditó contra ISR propio o de terceros durante el ejercicio 2012. C. Subsidio para el empleo (SUPE) que se acreditó durante el ejercicio que declara ante las entidades federativas. D. Subsidio para el empleo pendiente de acreditar al cierre del ejercicio que declara. Este es el saldo que no se pudo acreditar de subsidio durante el ejercicio 2012. E. Subsidio para el empleo que se acreditó contra ISR a cargo durante el ejercicio que declara. Si el contribuyente durante el ejercicio 2012 se acreditó contra su propio ISR, ya sea contra pagos provisionales de impuesto sobre la renta o del impuesto anual de ISR, en este apartado se deberá anotar el monto de todos esos acreditamientos. F. Subsidio para el empleo que se acreditó contra ISR retenido a terceros durante el ejercicio que declara. El siguiente subanexo es . Veamos las Figuras 36 y 37: Declaración Informativa Múltiple 2012 Figura 36 Figura 37 Los datos a capturar son: 1. Mes inicial. Se refiere al mes en que el trabajador empezó a laborar con el patrón. 23 Facultad de Contaduría y Administración

- 20. 2. Mes final. En caso de que el trabajador siga laborando se deberá anotar Dic-12, sin embargo, si tuvo varios reingresos se tomará el último. 3. RFC. 4. CURP. 5. Apellido paterno. 6. Apellido materno. En algunos casos los trabajadores solo tienen un apellido y en la gran mayoría de ellos es el materno, sin embargo, de ser así se debe colocar la información en el campo de apellido paterno. 7. Nombre(s). 8. Área geográfica del salario mínimo. En este campo se despliega una lista de la cual tenemos que seleccionar una opción (Figura 38): Figura 38 9. Indique si el patrón realizó cálculo anual. (Lista de selección Sí/No). 10. Tarifa utilizada del ejercicio que declara. (Lista de selección Sí/No). 11. Tarifa utilizada: 1991 actualizada. (Lista de selección Sí/No). 12. Indique si el trabajador es sindicalizado. (Lista de selección Sí/No). 13. Si es asimilado a salarios, señale la clave. En cuanto se utiliza este campo se habilita un nuevo anexo en este bloque y lo podemos apreciar en el árbol con el nombre (Figuras 39 y 40): Declaración Informativa Múltiple 2012 Figura 39 Consultorio Fiscal No. 563 24

- 21. Figura 40 14. Clave de la entidad federativa donde prestó sus servicios. En esta lista aparecen todos los estados de la República Mexicana (Figura 41): Figura 41 15. En caso de que el trabajador haya tenido más de un trabajo en el ejercicio, señale el Registro Federal de Contribuyentes del (los) patrón (es). Se tienen hasta 10 opciones. 16. Monto de las aportaciones voluntarias. 17. Indique si el patrón aplicó el monto de las aportaciones voluntarias en el cálculo del impuesto. (Sí/No). 18. Monto de las aportaciones voluntarias deducibles para trabajadores que realizarán la declaración. 19. Monto de las aportaciones voluntarias deducibles aplicadas por el patrón. Declaración Informativa Múltiple 2012 Por otro lado, la forma de operar el programa la podemos localizar en la parte inferior, en donde se tienen los botones de navegación que nos permiten desplazarnos entre los diferentes anexos o registros: La mecánica de uso de los botones es la siguiente: Primer anexo (inicio de la declaración). Anexo inmediato anterior. Anexo siguiente. Último anexo. 25 Facultad de Contaduría y Administración

- 22. Búsqueda de registro. Cuando se oprime este icono se despliega una ventana de búsqueda (Figura 42) que nos permite efectuar búsquedas en el anexo en el que nos encontramos ubicados: Figura 42 Agregar un registro al anexo en que nos encontramos ubicados. Eliminar un registro. Continuando con la captura de los registros, damos clic en el icono para insertar otro registro (Figura 43), después damos clic en , se limpia la pantalla y está lista para un registro más: Declaración Informativa Múltiple 2012 Figura 43 Ahora, si lo que queremos es eliminar un registro, entonces primero debemos desplegar todos los registros y ubicar el que deseamos eliminar. Para ello vamos a oprimir el botón , para que se aparezca la ventana de búsqueda, y damos clic en para observar todos los registros (Figura 44): Consultorio Fiscal No. 563 26

- 23. Figura 44 Entonces se selecciona el registro a eliminar dando doble clic sobre él, y veremos que en la zona de captura se cambia el registro (Figura 45), damos clic en el botón , oprimimos y aparece el mensaje de confirmación de eliminación de registro (Figura 46): Declaración Informativa Múltiple 2012 Figura 45 Figura 46 Ahora continuamos con el siguiente subanexo, (Figura 47): 27 Facultad de Contaduría y Administración

- 24. Figura 47 En este se nos presentan tres opciones a contestar, en caso de que se hayan tenido ingresos adicionales a los que regularmente obtiene un trabajador, podrá seleccionar esos tipos, los cuales son: I. Pagos por separación (Sí/No). En caso de ser habilitado este campo, a su vez se habilita un nuevo anexo de captura en el árbol, llamado . II. Asimilados a salarios. (Esta opción se habilita o se deshabilita de acuerdo con los registros del anexo anterior). III. Pagos del patrón efectuados a sus trabajadores (Sí/No). En caso de ser habilitado este campo también se habilita un nuevo anexo de captura en el árbol, llamado Es precisamente esta selección la que se debe utilizar en caso de solo reportar sueldos y salarios, pero que no se incluyan pagos por separación. Ahora analizamos el anexo (Figuras 48 y 49), que es el más utilizado por los contribuyentes que van a presentar información de sus trabajadores. Declaración Informativa Múltiple 2012 Figura 48 Consultorio Fiscal No. 563 28

- 25. Figura 49 Este bloque de información a capturar es el más extenso, ya que se debe ingresar la información trabajador por trabajador, por todas y cada una de las percepciones que obtuvieron durante el año 2012, ya sea gravadas o exentas. Esta información desde luego la debe tener ya disponible dado que la utilizó como base para la determinación del impuesto sobre la renta anual, al cual está obligado el patrón a declarar, o en su defecto, con esta información, en forma genérica, se debió entregar a los trabajadores su constancia de percepciones y retención. Los conceptos tanto gravados como exentos son: 1. Sueldos, salarios, rayas y jornales. 2. Gratificación anual. 3. Viáticos y gastos de viaje. 4. Tiempo extraordinario. 5. Prima vacacional. Declaración Informativa Múltiple 2012 6. Prima dominical. 7. Participación de los trabajadores en las utilidades (PTU). 8. Reembolso de gastos médicos, dentales y hospitalarios. 9. Fondo de ahorro. 10. Caja de ahorro. 11. Vales para despensa. 12. Ayuda para gastos de funeral. 13. Contribuciones a cargo del trabajador pagadas por el patrón. 29 Facultad de Contaduría y Administración

- 26. 14. Premios por puntualidad. 15. Prima de seguro de vida. 16. Seguro de gastos médicos mayores. 17. Vales para restaurante. 18. Vales para gasolina. 19. Vales para ropa. 20. Ayuda para renta. 21. Ayuda para artículos escolares. 22. Dotación o ayuda para anteojos. 23. Ayuda para transporte. 24. Cuotas sindicales pagadas por el patrón. 25. Subsidios por incapacidad. 26. Becas para trabajadores y/o sus hijos. 27. Pagos efectuados por otros empleadores (solo si el patrón que declara realizó cálculo anual). 28. Otros ingresos por salarios. Hay que tener mucho cuidado en el momento de capturar la información, ya que si bien el programa es solo una aplicación de captura también es una forma en que los datos una vez enviados pueden ser utilizados para verificar la correcta mecánica de cálculo del impuesto anual de sueldos y salarios, y muestra de ello son los siguientes conceptos, que también se solicitan en este subanexo: A. Suma del ingreso gravado por sueldos y salarios (este campo no es necesario capturarlo, el sistema efectúa Declaración Informativa Múltiple 2012 la suma). B. Suma del ingreso exento por sueldos y salarios (este campo no es necesario capturarlo, el sistema efectúa la suma). C. Impuesto retenido durante el ejercicio que declara. D. Impuesto retenido por otro(s) patrón(es) durante el ejercicio que declara. E. Saldo a favor determinado en el ejercicio que declara, que el patrón compensará durante el siguiente ejercicio o solicitará su devolución. F. Saldo a favor del ejercicio anterior no compensado durante el ejercicio que declara. G. Suma de las cantidades que por concepto de crédito al salario le correspondió al trabajador. Consultorio Fiscal No. 563 30

- 27. H. Crédito al salario entregado en efectivo al trabajador durante el ejercicio que declara. I. Monto total de ingresos obtenidos por concepto de prestaciones de previsión social. J. Suma de ingresos exentos por concepto de prestaciones de previsión social. K. Monto del impuesto local a los ingresos por sueldos y salarios, y en general por la prestación de un servicio personal subordinado retenido. L. Monto del subsidio para el empleo entregado en efectivo al empleado durante el ejercicio que declara. Como se mencionó anteriormente, este programa de captura ofrece al SAT información para su validación, y el siguiente bloque de información , (Figura 50), que nos solicita información del cálculo de impuesto sobre la renta, corrobora esto: Figura 50 En esta pantalla los campos a capturar son: Declaración Informativa Múltiple 2012 I. El monto del ISR que el patrón determinó al efectuarle el cálculo anual de impuesto sobre la renta. II. El impuesto de los ingresos acumulables, que en caso de que no se haya pagado indemnización o haberes de retiro, tendrá que ser la misma cantidad del punto anterior. III. El impuesto de los ingresos no acumulables, solo en el caso de que se hayan pagado indemnizaciones o haberes de retiro. IV. Impuesto local de los ingresos por sueldos y salarios, que todavía no es vigente. V. Monto del subsidio al empleo que correspondió al trabajador durante el ejercicio. Es importante mencionar que toda la información que se reporte en este bloque es derivada del cálculo del impuesto sobre la renta que el patrón se encuentra obligado a calcular y a retener o reembolsar en los casos supuestos de la Ley del Impuesto Sobre la Renta (LISR). 31 Facultad de Contaduría y Administración

- 28. Para finalizar el anexo 1 de sueldos y salarios, analizaremos el (Figura 51), en el cual hace un resumen de los totales de los montos capturados así como del total de trabajadores reportados: Figura 51 Uno de los ingresos más utilizados para remunerar después de los salarios es el de los ingresos asimilados en sus diferentes modalidades, es por eso que en este anexo también se deben informar los montos pagados y retenidos, por tal motivo el subanexo (Figura 52) lo debemos completar con la siguiente información: A. Ingresos asimilados a salarios e B. Impuesto retenido durante el ejercicio. Declaración Informativa Múltiple 2012 Figura 52 Consultorio Fiscal No. 563 32

- 29. Cuando se están registrando ingresos por separación se habilita el anexo (Figura 53) con la siguiente información a capturar: Figura 53 Con este bloque final se concluye la captura de los ingresos pagados por concepto de sueldos, salarios y asimilables. Ahora es tiempo de verificar si la información que ha sido vertida en el sistema es correcta. En la parte izquierda del programa, la que tiene forma de árbol, localizamos la declaración , damos un clic con el botón derecho en este engrane, y aparece un submenú (Figura 54) del cual seleccionamos e inicia el proceso de validación de los datos capturados: Figura 54 Declaración Informativa Múltiple 2012 El programa nos solicita confirmar el procedimiento de verificación (Figura 55), anunciando que este puede tardar varios minutos, todo va a depender de la cantidad de registros capturados o importados al sistema, oprimimos el botón para iniciar el proceso de validación (Figura 56): Figura 55 33 Facultad de Contaduría y Administración

- 30. Figura 56 Una vez concluido el procedimiento de validación el sistema nos puede enviar un mensaje de error (Figura 57) el cual, al oprimir el botón , nos manda un reporte de errores (Figura 58) que deben ser corregidos para poder enviar nuestra declaración. Adicional a esto, en la parte del árbol de navegación de lado izquierdo el sistema nos indica con una flecha roja que existe un error en el sistema y que hay que corregirlo (Figura 59): Figura 57 Figura 58 Declaración Informativa Múltiple 2012 Figura 59 Algo interesante del programa es el hecho de que si se da un doble clic sobre la línea que contiene el error, el sistema nos pregunta si deseamos corregirlo (Figura 60), si aceptamos y damos clic en el botón , nos ubica de inmediato en la página y registro que contiene el error. Esta función es de gran utilidad ya que nos evita estar buscando el error en cientos o miles de registros. En algunos casos la información errónea es dependiente de otra y hay que corregir la información fuente antes (Figura 61): Consultorio Fiscal No. 563 34

- 31. Figura 60 Figura 61 Si el proceso fue correcto y no existen errores en la información capturada (Figura 62) el status del árbol cambia ya que la flecha que antes era roja se torna verde , indicando que la información ya puede ser enviada (Figura 63): Figura 62 Declaración Informativa Múltiple 2012 Figura 63 Ahora nuestra declaración está lista para su envío. 35 Facultad de Contaduría y Administración

- 32. A continuación, veremos cómo enviar nuestra declaración, para ello damos un clic en el botón , el cual se encuentra en la barra de iconos (Figura 64) o podemos seguir la ruta Herramientas/Generar Paquete de Envío (Figura 65): Figura 64 Figura 65 Este procedimiento va a preparar toda la información para ser enviada con seguridad a través de Internet (Figura 66), en cuanto aparezca el mensaje de encripción oprimimos el botón e inicia el proceso de verificación del archivo (Figura 67) concluyendo con un mensaje de que este puede ser enviado a través de Internet (Figura 68) y que el procedimiento ha terminado correctamente, indicándonos la ubicación del archivo para ser enviado (Figura 69): Figura 66 Declaración Informativa Múltiple 2012 Figura 67 Consultorio Fiscal No. 563 36

- 33. Figura 68 Figura 69 Entonces podemos apreciar en nuestro explorador de archivos de Windows el archivo generado para ser enviado, es posible reconocerlo ya que el sistema indica que es un archivo tipo .dec: . Si existieran más declaraciones podemos identificarlo ya que aparece el archivo con el RFC del contribuyente del cual se capturó la información. Como se puede apreciar, capturar un registro es de lo más simple, sin embargo, esto se puede volver muy laborioso dado que la gran mayoría de los patrones que presentan este anexo no tienen solo un trabajador sino decenas, centenas o miles de trabajadores, los cuales se tienen que capturar. En la regla de Resolución Miscelánea Fiscal nos indica que los registros deberán ser enviados al SAT a través de su portal de Internet (www.sat.gob.mx), siempre y cuando no rebasen los 1000 registros, en caso de que esto ocurra deberá acudirse a la Administración Local de Servicios al Contribuyente (ALSC) con un medio físico para que sea entregado, previa validación. En el caso de que los registros a enviar fuesen más de mil, el proceso de captura podría resultar algo complicado. Veamos un ejemplo, imagine que tiene 5000 registros, la captura se traduce a 670,000 registros, si se capturara un registro por segundo, se tardaría una persona (ya que el sistema no es multiusuario) 11,167 minutos, 186 horas, y si la jornada de trabajo es de 8 horas serían 23 días, es decir, tres semanas de trabajo, además, ¡sin errores! Declaración Informativa Múltiple 2012 Es esta la razón principal, el tiempo, por la que ahora es muy utilizado el esquema de captura de información en forma masiva, mejor conocido como Carga Batch, que no es otra cosa que cargar información en bloques al sistema. Para ello es muy importante obtener el instructivo de cómo generar la carga masiva de información. Todos los programas están creados en diferentes lenguajes y por eso las bases de datos que manipulan tienen diferentes estructuras, si lo que vamos a importar son datos lo primero que debemos conocer es el orden en que se va a importar la información al programa DIM, esa estructura u orden de la carga de información es llamada layout o plantilla, sobre la cual se tiene que presentar la información. Esta plantilla la podemos localizar en el mismo programa (Figura 70): 37 Facultad de Contaduría y Administración

- 34. Figura 70 En la parte superior izquierda en la barra de menús , seleccionamos y se despliegan varios submenús de donde seleccionamos y aparece el cuadro de importación (Figura 71): Declaración Informativa Múltiple 2012 Figura 71 En la parte inferior izquierda damos un clic en el cuadro , para que aparezca el instructivo (Figura 72): Consultorio Fiscal No. 563 38

- 35. Figura 72 Esta información debe ser preparada en American Estandar Code Interchange Information (ASCII), separada por un “pipe” (|). ASCII es el código americano de intercambio de información, por el cual casi todos los programas pueden importar datos a sus bases de datos, y el DIM no es la excepción. Es por ello que este instructivo es tan importante. Tal vez la palabra ASCII sea algo desconocida, sin embargo, es solo texto, y desde luego hay que presentar el archivo en un formato de texto. Quizás esto también sea algo complejo, por lo que utilizaremos un programa más conocido, una hoja de cálculo. Siguiendo el instructivo, prepararemos el archivo pero de la siguiente forma: Toda la información del campo 1 deberá ser capturada en la columna “A”, después todos los datos del campo 2 deben aparecer en la columna “B”, y así sucesivamente, como se muestra en la siguiente tabla (para este efecto utilizaremos el programa Excel de Microsoft): Campo Descripción Longitud Requerido Observaciones Columna 1 Mes inicial 12 Sí A 2 Mes final 12 Sí B Declaración Informativa Múltiple 2012 3 RFC 13 Sí C 4 CURP 18 Sí D 5 Apellido paterno 43 Sí E 6 Apellido materno 43 Sí F 7 Nombre(s) 43 Sí G 01 Para el área A, 02 para el 8 Área geográfica del salario mínimo 16 Sí H área B, 03 para el área C, Indique si el patrón realizó cálculo 9 16 Sí 1 Para “Sí”, 2 para “No” I anual Tarifa utilizada del ejercicio que 10 16 Sí 1 Para “Sí”, 2 para “No” J declara 11 Tarifa utilizada: 1991 actualizada 16 Sí 1 Para “Sí”, 2 para “No” K Empezar con “,”, por 12 Proporción del subsidio aplicada 6 Sí L ejemplo,12345 39 Facultad de Contaduría y Administración

- 36. Indique si el trabajador es 13 16 Sí 1 Para “Sí”, 2 para “No” M sindicalizado A Para miembros de las sociedades cooperativas de producción B Para integrantes de sociedades y asociaciones civiles C Para miembros de consejos Si es asimilado a salarios, señale la directivos, de vigilancia, 14 16 Sí N clave consultivos o comisarios D Para actividad empresarial (comisionistas) E Para honorarios asimilados a salarios F Para otros 01 Aguascalientes 02 Baja California 03 Baja California Sur 04 Campeche 05 Coahuila 06 Colima 07 Chiapas 08 Chihuahua 09 Distrito Federal 10 Durango 11 Guanajuato 12 Guerrero 13 Hidalgo 14 Jalisco 15 Estado de México Clave de la Entidad Federativa 16 Michoacán 15 16 Sí O donde prestó sus servicios 17 Morelos 18 Nayarit Declaración Informativa Múltiple 2012 19 Nuevo León 20 Oaxaca 21 Puebla 22 Querétaro 23 Quintana Roo 24 San Luis Potosí 25 Sinaloa 26 Sonora 27 Tabasco 28 Tamaulipas 29 Tlaxcala 30 Veracruz 31 Yucatán 32 Zacatecas 16 RFC del otro patrón 13 Sí P Consultorio Fiscal No. 563 40

- 37. 17 RFC del otro patrón 13 Sí Q 18 RFC del otro patrón 13 Sí R 19 RFC del otro patrón 13 Sí S 20 RFC del otro patrón 13 Sí T 21 RFC del otro patrón 13 Sí U 22 RFC del otro patrón 13 Sí V 23 RFC del otro patrón 13 Sí W 24 RFC del otro patrón 13 Sí X 25 RFC del otro patrón 13 Sí Y Etcétera. Al concluir la captura de acuerdo con las instrucciones anteriores, nuestra hoja de cálculo deberá tener la siguiente apariencia (Figura 73): Figura 73 Así hasta el último campo, según se tenga información. Declaración Informativa Múltiple 2012 Antes de proceder a generar nuestro archivo debemos cerciorarnos de que toda la información esté completa y no falte ningún dato. Por otro lado, es preciso mencionar que habrá campos que no se utilizarán y que no se deberán llenar con ningún dato. Pero sí es muy importante que la información se llene de acuerdo con el instructivo ya que, por ejemplo, en el campo de zona geográfica (Campo 8), no se debe llenar A, B o C sino 1, 2 o 3, de acuerdo con el instructivo (Figura 74): 41 Facultad de Contaduría y Administración

- 38. Figura 74 Una vez que ya se tenga toda la información capturada en esta hoja de cálculo procedemos a convertir nuestros datos en el archivo que necesita el programa DIM, para ello debemos seguir las siguientes indicaciones: Eliminar los renglones que nos han servido de título para saber a qué columna corresponde la información (Figura 75): Figura 75 Para hacer este procedimiento damos clic en el centro del número 1 , Declaración Informativa Múltiple 2012 veremos que se sombrea todo el renglón Consultorio Fiscal No. 563 42

- 39. y mientras está sombreado, sobre cualquier parte del área sombreada, damos un clic con el botón derecho para que aparezca un menú emergente , de donde seleccionamos la opción (Figura 76): Figura 76 Y el renglón desaparece. Repetimos este procedimiento en caso de tener más renglones como referencia, hasta que nuestra hoja de cálculo quede libre de encabezados (Figura 77): Declaración Informativa Múltiple 2012 Figura 77 Hecho lo anterior el archivo debe ser guardado antes de efectuar el proceso de conversión a ASCII. Ahora procederemos a convertir el archivo. Una vez que se hicieron los preparativos anteriores damos clic en la barra de menús de Excel en la opción , para que se despliegue un nuevo menú (Figuras 78 y 79): 43 Facultad de Contaduría y Administración

- 40. Figura 78 Declaración Informativa Múltiple 2012 Figura 79 En este bloque seleccionamos y a continuación se aparece un cuadro de diálogo (Figura 80): Consultorio Fiscal No. 563 44

- 41. Figura 80 Debemos desplegar la lista de posibilidades de guardar el archivo y localizar la opción guardar como .csv (delimitado por comas) (*.csv). Veamos las Figuras 81 y 82, que nos muestran el proceso: Declaración Informativa Múltiple 2012 Figura 81 45 Facultad de Contaduría y Administración

- 42. Figura 82 Ahora damos clic en y aparece un mensaje de advertencia que nos indica que únicamente la hoja que se está visualizando se va a guardar con este formato (Figuras 83 y 84), damos clic en y en , y el archivo ahora está en ASCII en formato de texto, pero sin los separadores que necesita el DIM, solo falta ponerle esos separadores al archivo, el cual fue guardado en nuestra computadora con la extensión .csv. Es muy importante guardar el archivo y localizar fácilmente dónde se hizo este procedimiento. Entonces cerramos Excel e iniciamos el último paso. Figura 83 Declaración Informativa Múltiple 2012 Figura 84 Es momento de colocar los separadores o pipes. Abrimos nuestro procesador de texto, en este caso Word (Figura 85), aunque también se puede utilizar el bloc de notas (Figura 86): Consultorio Fiscal No. 563 46

- 43. Figura 85 Figura 86 Declaración Informativa Múltiple 2012 En Word abrimos el menú , desplegándose otro menú (Figura 87): Figura 87 47 Facultad de Contaduría y Administración

- 44. De este nuevo menú seleccionamos y ubicamos el archivo que guardamos en .csv (Figura 88), aunque seguramente no aparece ya que está buscando únicamente archivos de terminación .doc y no .csv, por lo que debemos desplegar la lista de tipo de archivo (Figura 89) y seleccionar : Figura 88 Figura 89 Ahora sí veremos nuestro archivo, como se puede observar en la Figura 90: Declaración Informativa Múltiple 2012 Figura 90 Consultorio Fiscal No. 563 48

- 45. Seleccionamos nuestro archivo, lo abrimos y veremos el siguiente aspecto (Figura 91): Figura 91 Como se puede apreciar, el archivo está separado por comas, lo que debemos realizar es cambiarlas por pipes, para ello damos clic en el menú , entonces se despliega el menú (Figura 92) del que seleccionamos (Figura 93): Declaración Informativa Múltiple 2012 ˙ Figura 92 Figura 93 Al ingresar en esta sección nos encontramos con un cuadro de diálogo (Figura 94): 49 Facultad de Contaduría y Administración

- 46. Figura 94 En este nos indica , debemos digitar “,” (solo una coma) –le estamos indicando al programa que busque todas las comas– y en el recuadro de señalamos que se anote “|” (solo un pipe, que se encuentra en lo general en la tecla del número 1 y se obtiene oprimiendo AltGr+1) con lo que le estamos solicitando que todas las comas sean remplazadas por un pipe. Ahora damos clic en y tenemos nuestro archivo completo para ser enviado (Figura 95): Figura 95 Finalmente, guardamos el archivo en formato de texto en una ubicación que sea fácil de recordar para posteriormente importar la información al DIM (Figura 96): Declaración Informativa Múltiple 2012 Figura 96 Consultorio Fiscal No. 563 50

- 47. Ahora debemos efectuar la carga en bloque de la información al DIM, para ello debemos acceder nuevamente a la barra de menús , seleccionamos , la cual despliega varios submenús , en donde damos clic a y aparece el cuadro de importación (Figura 97): Figura 97 Oprimimos para buscar el archivo ya formateado (Figuras 98 y 99): Declaración Informativa Múltiple 2012 Figura 98 51 Facultad de Contaduría y Administración

- 48. Figura 99 Y una vez seleccionado el archivo a importar, damos clic en para iniciar el proceso de importación (Figuras 100, 101 y 102): Figura 100 Declaración Informativa Múltiple 2012 Figura 101 Figura 102 Consultorio Fiscal No. 563 52

- 49. Tal vez pueda parecer más complejo que la captura de registro por registro, sin embargo, es por mucho más rápida la carga de información, por lo que es recomendable utilizar este procedimiento cuando se tengan más de 10 registros. Del programa DIM se puede generar Carga Batch en 8 de los 10 anexos (Figura 103): Figura 103 Esta declaración se llama múltiple porque se pueden cumplir diversas obligaciones, es por eso que existen 10 anexos, los cuales vamos a continuar en su análisis a continuación. Al igual que el anexo 1, en el momento de dar de alta los anexos (Figura 104), cambiamos el status para habilitar dichos anexos (Figura 105): Declaración Informativa Múltiple 2012 Figura 104 Figura 105 53 Facultad de Contaduría y Administración

- 50. Iniciemos con el (Figura 106), en donde debemos capturar la siguiente información: Figura 106 1. RFC. 2. CURP (únicamente para personas físicas). 3. Mes inicial. 4. Mes final. 5. Apellido paterno, materno y nombre o denominación o razón social. A continuación, entramos al bloque de selección de temas con listas desplegables (Figura 107): Figura 107 Declaración Informativa Múltiple 2012 1. Dividendos o utilidades distribuidos (Sí/No). 2. Remanente distribuible (Sí/No). 3. Otros pagos y retenciones (Sí/No). Si habilitamos el tema de dividendos veremos estas opciones (Figura 108): Consultorio Fiscal No. 563 54

- 51. Figura 108 Y estos serían los datos a capturar: 1. Tipo de dividendo o utilidad distribuido (lista desplegable). 2. Monto del dividendo o utilidad distribuido. 3. Monto del dividendo o utilidad acumulable. 4. Monto del ISR acreditable. 5. Domicilio del socio o accionista. Ahora bien, si habilitamos los campos de remanente distribuible (Figura 109), los campos de captura serían: Figura 109 1. Porcentaje de participación. 2. Monto del remante que le corresponde. Declaración Informativa Múltiple 2012 3. Impuesto retenido (en su caso). Otros pagos y retenciones (Figura 110) es el bloque más frecuentemente usado por el contribuyente, ya que en él se declaran las retenciones más comunes. La información a capturar es: Figura 110 55 Facultad de Contaduría y Administración

- 52. Clave del pago. Las opciones son: ¾¾ A1.- SERVICIOS PROFESIONALES ¾¾ A2.- REGALÍAS POR DERECHOS DE AUTOR ¾¾ A3.- AUTOTRANSPORTE TERRESTRE DE CARGA ¾¾ A4.- SERVICIOS PRESTADOS POR COMISIONISTAS ¾¾ B1.- ARRENDAMIENTO ¾¾ B2.- ARRENDAMIENTO EN FIDEICOMISO ¾¾ C1.- ENAJENACIÓN DE ACCIONES ¾¾ C2.- ENAJENACIÓN DE BIENES OBJETO DE LA LIEPS, A TRAVÉS DE MEDIADORES, AGENTES, REPRESENTANTES, CORREDORES, CONSIGNATARIOS ¾¾ C3.- ENAJENACIÓN DE OTROS BIENES, NO CONSIGNADA EN ESCRITURA PÚBLICA ¾¾ D1.- ADQUISICIÓN DE DESPERDICIOS INDUSTRIALES ¾¾ D2.- ADQUISICIÓN DE OTROS BIENES, NO CONSIGNADA EN ESCRITURA PÚBLICA ¾¾ E1.- INTERESES ¾¾ E2.- OPERACIONES FINANCIERAS DERIVADAS ¾¾ F1.- PREMIOS ¾¾ G1.- OTROS Otros datos a capturar son: 1. Monto del interés nominal, tratándose de intereses. 2. Pagos provisionales efectuados por la fiduciaria, tratándose de arrendamiento en fideicomiso. 3. Deducciones correspondientes, tratándose de arrendamiento en fideicomiso. 4. Especifique en caso de otras retenciones y pagos. Por último, en el bloque inferior (Figura 111) debemos capturar: Declaración Informativa Múltiple 2012 Figura 111 1. Monto de la operación o actividad gravada. 2. Monto de la operación o actividad exenta. 3. Impuesto retenido. Estos puntos son por los impuestos de IVA, de ISR y de IEPS, según sea el caso. Una vez que todos los registros han sido capturados, verificamos los datos globales en el anexo (Figura 112): Consultorio Fiscal No. 563 56

- 53. Figura 112 Al igual que el anexo 1, se valida la información y se genera el paquete de envío . Este anexo es susceptible de Carga Batch. Al seleccionar este anexo se despliegan más opciones en la ruta del árbol (Figura 113): Declaración Informativa Múltiple 2012 Figura 113 Empezamos con (Figura 114): 57 Facultad de Contaduría y Administración

- 54. Figura 114 Y para finalizar el anexo 3 encontraremos la hoja de resumen de operaciones (Figura 115): Figura 115 Declaración Informativa Múltiple 2012 También este anexo es susceptible de Carga Batch. El anexo 4 destaca la captura de la información sobre residentes en el extranjero. Como podemos ver en la Figura 116: Consultorio Fiscal No. 563 58

- 55. Figura 116 El primer subanexo es (Figura 117): Declaración Informativa Múltiple 2012 Figura 117 Los datos a capturar son: 1. Mes inicial. 2. Mes final. 3. Nombre, denominación o razón social del residente en el extranjero. 4. Domicilio. 5. Clave del país de residencia –lista desplegable– (Figura 118). 59 Facultad de Contaduría y Administración

- 56. Figura 118 En la selección de temas de este anexo (Figura 119) vemos también la solicitud de la siguiente información: Figura 119 Los campos a capturar son: Si son por pagos efectuados (Figura 120): Declaración Informativa Múltiple 2012 Figura 120 Y si es por financiamiento en el extranjero (Figura 121): Consultorio Fiscal No. 563 60

- 57. Figura 121 El subanexo (Figura 122) es el resumen de los datos capturados en el bloque anterior. Veamos: Figura 122 Declaración Informativa Múltiple 2012 Este anexo es susceptible de Carga Batch. Nuestro siguiente anexo indica los Regímenes Fiscales Preferentes (REFIPRES), como se puede apreciar en la Figura 123: 61 Facultad de Contaduría y Administración

- 58. Figura 123 Los datos a capturar por anexo son (Figura 124) por cada uno de los residentes en el extranjero a declarar: Declaración Informativa Múltiple 2012 Figura 124 En este subanexo se deben capturar los depósitos, inversiones, aportaciones y los retiros y/o reintegro de las aportaciones en estos Regímenes Preferentes en el Extranjero, así como los intereses devengados durante el ejercicio (Figuras 125 y 126): Además de la descripción de las inversiones efectuadas, datos de la entidad interpuesta para este tipo de operaciones, datos de la persona moral emisora de las acciones, el valor de los activos de la persona moral junto con los datos de inversiones en participación y similares, y finalmente datos de las inversiones en fideicomiso y similares. Consultorio Fiscal No. 563 62

- 59. Figura 125 Declaración Informativa Múltiple 2012 Figura 126 Para concluir, el nos muestra el resumen de las operaciones capturadas (Figura 127): Figura 127 63 Facultad de Contaduría y Administración

- 60. El anexo de la información que deben proporcionar las integradoras respecto de sus integradas se presenta en este anexo (Figura 128): Figura 128 El primer bloque a capturar es , en el cual la integradora debe presentar los datos de las operaciones que ha efectuado por cuenta de sus integradas. Cuando menos se debe presentar la información de cuatro de ellas (Figura 129): Declaración Informativa Múltiple 2012 Figura 129 Cuando se requiera dar información de otra integrada se oprime el icono , para dar de alta un nuevo registro (Figura 130): Consultorio Fiscal No. 563 64

- 61. Figura 130 Una vez capturada la información de cada una de las integradas accedemos al subanexo , que es solo un resumen de cuantas integradas se reportan, así como de los montos de los pagos de impuestos que por cada una de ellas se presentaron durante el ejercicio que se está declarando (Figura 131): Figura 131 El anexo del Régimen de Pequeños Contribuyentes (REPECOS) es un bloque que no tiene una fecha precisa para su presentación, ya que solamente se debe presentar a solicitud de la autoridad (Figura 132): Declaración Informativa Múltiple 2012 Figura 132 65 Facultad de Contaduría y Administración

- 62. Al ingresar al podemos observar la información que debe capturar el REPECO (Figuras 133 y 134): Figura 133 Figura 134 Este es el anexo que deben conformar con diversa información los REPECOS. Que si bien este tipo de contribuyentes tomaron la opción además de sus beneficios fiscales, también por los beneficios administrativos que esto conlleva (como, por ejemplo, llevar contabilidad simplificada, es decir, solo entradas y salidas) y en muchos de los casos no están obligados a separar sus operaciones por tipo de tasa del impuesto al valor agregado, por otro lado, muchas de las operaciones que efectúan pueden ser fácilmente confundidas respecto a la tasa de IVA que deberían causar. Declaración Informativa Múltiple 2012 Este subanexo a capturar puede resultar toda una proeza, toda vez que mucha de esta información no tiende este tipo de contribuyente a controlarla. Para finalizar este anexo ingresamos a la opción (Figura 135), en donde además de visualizar los ingresos declarados tenemos que seleccionar la actividad preponderante del REPECO (Figuras 136 y 137): Figura 135 Consultorio Fiscal No. 563 66

- 63. Figura 136 Figura 137 La obligación de presentar este anexo fue derogada en la Cuarta Resolución de Modificaciones a la RMF para 2010, publicada en el Diario Oficial de la Federación (DOF) del 24 de mayo de 2011, por lo que no se está obligado a presentar dicho anexo a partir del ejercicio 2010. Sin embargo, hay que recordar que cada nueva versión del programa DIM reemplaza a las versiones anteriores, por lo que se deja este anexo vigente en caso de que se necesite presentar una declaración complementaria del ejercicio 2009 o anteriores. Identificar partes relacionadas con residentes en el extranjero es interesante dado que es el puntal para efectuar el procedimiento de precios de transferencia. Este anexo (Figura 138) es información para el SAT de que el contribuyente podría necesitar este estudio: Declaración Informativa Múltiple 2012 Figura 138 67 Facultad de Contaduría y Administración