KONSEP KOS

•Télécharger en tant que PPT, PDF•

4 j'aime•9,034 vues

Dokumen tersebut membahas berbagai klasifikasi kos yang penting dalam akuntansi, mulai dari klasifikasi berdasarkan fungsi perusahaan, periode penandingan, dapat ditelusurinya ke objek kos, perubahan volume kegiatan, kemampuan manajer untuk mengendalikannya, pengambilan keputusan, dampak keputusan terhadap kas keluar, serta kos kesempatan.

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à KONSEP KOS

Similaire à KONSEP KOS (20)

Plus de Rose Meea

Plus de Rose Meea (10)

Dernier

Dernier (13)

KONSEP KOS

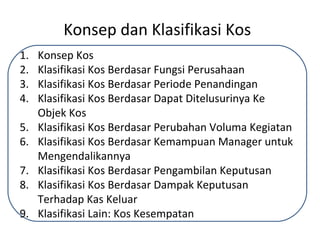

- 1. Konsep dan Klasifikasi Kos 1. Konsep Kos 2. Klasifikasi Kos Berdasar Fungsi Perusahaan 3. Klasifikasi Kos Berdasar Periode Penandingan 4. Klasifikasi Kos Berdasar Dapat Ditelusurinya Ke Objek Kos 5. Klasifikasi Kos Berdasar Perubahan Voluma Kegiatan 6. Klasifikasi Kos Berdasar Kemampuan Manager untuk Mengendalikannya 7. Klasifikasi Kos Berdasar Pengambilan Keputusan 8. Klasifikasi Kos Berdasar Dampak Keputusan Terhadap Kas Keluar 9. Klasifikasi Lain: Kos Kesempatan

- 2. Kos ≠ biaya (expense) ataupun aset (asset) Dalam Akuntansi Keuangan Kos sebagai padanan Cost 1. merupakan pengukur semua elemen laporan keuangan yang berbasis kos historis 2. harga yang disepakati oleh pihak-pihak yang bertransaksi ketika transaksi terjadi 3. kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat sekarang atau untuk periode mendatang. 1. Konsep Kos

- 3. Kos ≠ biaya (expense) ataupun aset (asset) Dalam Akuntansi Manajemen 1. cost digunakan untuk berbagai kepentingan, yang disebut differrent cost for differrent purposes 2. Setiap penggunaan data cost yang berbeda membutuhkan klasifikasi dan definisi cost yang berbeda 3. laporan kepada pihak ekstern memerlukan data kos masa lalu (kos historis), sedangkan pembuatan keputusan memerlukan data kos masa yang akan datang (future cost).

- 4. Persediaan {inventory) pada saat ini dibeli tunai dengan harga Rp100.000. Jumlah seratus ribu rupiah inilah yang menjadi kos pada transaksi pembelian dan menjadi kos historis setelah transaksi berlalu. Sepanjang sediaan belum terjual, maka sediaan adalah aset perusahaan. Menurut akuntansi berbasis kos historis, sediaan tersebut diukur sebesar kos historis, yakni Rp100.000. Jika sediaan tersebut telah terjual, maka akuntansi akan melaporkannya sebagai biaya di laporan laba-rugi. Biaya tersebut, menurut akuntansi berbasis kos historis, diukur sebesar kos historis, yakni Rp100.000. Perhatikanlah penjelasan tadi. Aset (berupa sediaan) di neraca dan biaya (berupa harga pokok penjuatan) di laporan laba-rugi diukur dengan kos historis. Jadi, kos adalah pengukur elemen laporan keuangan. la tidak sama dengan biaya ataupun aset

- 5. 2. KLASIFIKASI KOS BERDASAR FUNGSi PERUSAHAAN Pada perusahaan pemanufakturan 1. Fungsi produksi bertugas dan bertanggung jawab untuk memproduksi barang dengan kualitas tertentu 2. Fungsi non produksi 1. Fungsi administrasi : melakukan kegiatan-kegiatan akuntansi, personalia, penggajian, dll 2. Fungsi pemasaran : bertugas melakukan kegiatan dalam rangka memasarkan hasil produksi KKooss p prroodduukkssi i Kos pemasaran Kos administrasi

- 6. KKooss p prroodduukkssi i Bahan baku adalah bahan yang digunakan untuk membuat produk selesai. Tenaga kerja langsung adalah tenaga yang langsung menangani proses produksi. Pembuat daun pintu dan jendela, operator mesin fotokopi, penjahit dan tukang las, serta tukang batu adalah contoh tenaga kerja langsung Overhead pabrik Kos-kos selain bahan baku dan tenaga kerja langsung yang diperlukan untuk memproduksi barang disebut kos overhead pabrik (factory overhead atau factory burden)

- 7. Contoh insentif upah lembur adalah sebagai berikut. Seorang pekerja (tenaga kerja langsung) biasanya bekerja 7 jam dalam sehari dengan tarif upah Rp1.000 per jam. Pada suatu hari, atas perintah mandor, ia bekerja 9 jam dengan upah di luar jam kerja normal sebesar Rp1.300 per jam. Dengan kata lain, insentif lembur per jam adalah Rp300 rupiah per jam. Oleh karena kerja lemburnya adalah 2 jam, maka insentif adalah 600 rupiah. Jumlah Rp 600,- dimasukkan sebagai kos apa( bahan baku, tenaga kerja atau overhead).

- 8. Bahan baku tidak langsung adalah bahan baku yang tidak dapat ditelusur secara fisik keberadaannya pada produk jadi. Bahan baku jenis ini sering disebut dengan bahan penolong. Biaya bahan baku tidak langsung dimasukkan sebagai bagian dari biaya overhead pabrik Biaya tenaga kerja yang tidak dapat secara fisik ditelusur ke produk, disebut dengan biaya tenaga kerja tidak langsung dan diperlakukan sebagai bagian dari overhead manufaktur, bersama-sama dengan bahan baku tidak langsung. Tenaga kerja tidak langsung mencakup antara lain petugas kebersihan, pengawas, petugas penanganan bahan baku, dan petugas keamanan pabrik overhead

- 9. 3. KLASIFIKASI KOS BERDASAR PERIODA PENANDINGAN ATAU WAKTU PEMBEBANANNYA Biaya Periodik (period cost). Biaya periodik adalah biaya yang ditandingkan dengan pendapatan berdasarkan periode waktu terjadinya. Biaya ini akan dilaporkan dalam laporan laba/rugi pada periode terjadinya biaya tersebut. Contoh biaya periodik ini adalah komisi penjualan, sewa kantor, dan seluruh biaya administrasi dan biaya penjualan. Biaya produk (product cost). Biaya produk adalah biaya yang melekat pada atau berhubungan dengan produk. Biaya ini mencakup seluruh biaya untuk memperoleh (membeli atau memproduksi) barang. Dalam perusahaan manufaktur, biaya ini terdiri atas biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik Ditandingkan atau dipertemukan dengan pendapatan pada saat periode penjualan produk Ditandingkan atau dipertemukan dengan pendapatan pada saat periode terjadinya

- 10. 4. KLASIFIKASI KOS BERDASAR DAPAT DITELUSURINYA KE OBJEK KOS Objek kos adalah objek yang menjadi sasaran kos Produk, Departemen, Kegiatan Produk, Departemen Kegiatan produk selesai Produk dlm proses Kegiatan A Kegiatan B Departemen A Departemen B Kos langsung dan kos tidak langsung

- 11. Kos langsung (direct cost) adalah kos yang dapat ditelusur atau diidentifikasi ke suatu objek kos tertentu karena hanya dikeluarkan untuk manfaat objek kos itu sendiri Adapun kos tak langsung (indirect cost) adalah kos yang dikeluarkan untuk lebih dari satu objek kos dan tidak dapat ditelusur secara langsung ke salah satu objek kos tertentu; oleh karena itu kos tersebut bersifat umum dan disebut common cost Kos langsung (direct cost) dibebankan langsung ke objek itu sendiri Oleh karena kos tak langsung tidak dapat ditelusur ke objek kos secara individual, maka pembebanan kosnya ke pelbagai objek kos tersebut menggunakan proses yang disebut pengalokasian Perlakuan Kos

- 12. 5. KLASIFIKASI KOS BERDASAR PERUBAHAN VOLUMA KEGIATAN Kostetap (fixedcost) adalah kos yang jumlah totalnya tetap, tidak berubah untuk suatu perioda tertentu. Kos ini tidak akan naik atau turun meskipun voluma kegiatannya bervariasi. Kos variabel (variable cost) adalah kos yang jumlah totalnya bervariasi secara proporsional dengan variasi voluma kegiatan, tetapi jumlah per unitnya tetap upah tenaga kerja langsung sebesar Rp1.000 untuk setiap unit produk yang dihasilkan. Upah adalah Rp1.000 rupiah bila hanya satu unit yang dapat diproduksi; Rp5.000 bila 5 unit yang diproduksi; dan Rp10.000 rupiah bila 10 unit yang diproduksi. Perhatikan bahwa upah total berubah-ubah sesuai dengan jumlah produk yang dihasilkan, akan tetapi upah per unitnya konstan. Kos bahan baku, komisi penjualan berdasarkan persentase penjualan, dan kos telepon berdasarkan lamanya penggunaan merupakan contoh kos variabel. Sewa kendaraan sebulan sebesar Rp 300.000 Kos tetap per unit berbanding terbalikdengan voluma kegiatan. Bila kendaraan menempuh jarak 300 kilometer dalam sebulan, maka kos per kilometernya adalah Rp1.000 (Rp300.000:300); bila 200 kilometer, maka Rp1.500; dan bila 100 kilometer, maka Rp3.000. Semakin besar voluma kegiatan, semakin kecil kos tetap per unitnya. Sebaliknya, semakin kecil voluma kegiatan, semakin besar kos tetap per unitnya. Jadi, kos tetap adalah kos yang totalnya tetap untuk satu perioda tertentu dan per unitnya berubah-ubah berbanding terbalik dengan voluma kegiatan

- 13. 6 . KLASIFIKASI KOS BERDASAR KEMAMPUAN MANAGER UNTUK MENGENDALIKANNYA 1. Kos terkendali adalah kos yang secara signifikan dapat dipengaruhi dan dikendalikan oleh manager tertentu pada perioda tertentu 2. Kos tak terkendali adalah kos yang secara signifikan tidak dapat dipengaruhi dan dikendalikan oleh manager tertentu pada perioda tertentu Contoh : kos yang timbul akibat keputusan ekspansi controllable bagi managemen teras uncontrollable bagi managemen menengah dan bawah

- 14. Setelah ekspansi ini berjalan, beberapa kos tambahan ini akan memberi manfaat kepada kegiatan bagian-bagian yang ada, yang mungkin dapat dikendalikan oleh kepala-kepala bagian. Dalam ha! ini, tambahan kos tenaga kerja, kos pemeliharaan dan bahan habis pakai yang pada perioda berikutnya dapat dikendaiikan adalah terkendali bagi kepala bagian. Akan tetapi harus dicatat bahwa kos depresiasi tambahan dan pajak bumi dan bangunan yang timbul dari keputusan ekspansi itu tetaplah merupakan tanggung jawab managemen teras. Oleh karena itu, depresiasi tambahan yang dibebankan kepada bagian-bagian melalui proses pengalokasian common cost bukan tanggung jawab kepala-kepala bagian tersebut

- 15. 7. KLASIFIKASI KOS BERDASAR PENGAMBILAN KEPUTUSAN Klasifikasi lain yang penting adalah pembedaan ke dalam kos relevan (relevant cost) dan kos tak relevan (irrelevant cost); kos terhindarkan (avoidable cosf) dan kos tak terhindarkan (unavoidable cost) Kos relevan adalah kos yang akan terjadi di masa mendatang dan berbeda di antara pelbagai altematif keputusan. Dua kriteria "akan terjadi" dan "berbeda" harus dipenuhi agar suatu kos disebut kos relevan Sebagai contoh, managemen sedang dalam proses memilih altematif menggunakan mesin fotokopi merk X atau merk Y. Apakah upah operator mesin fotokopi yang akan terjadi adalah relevan dalam pengambilan keputusan ini? Jawabnya bergantung pada ada atau tidaknya perbedaan jumlah upah jika jumlah upah operator mesin X ≠ jumlah upah operator mesin Y == Relevan. Selisih upah dinamai differential cost

- 16. Kos tak relevan adalah kos yang tidak memenuhi salah satu atau kedua-duanya dari kriteria kos relevan. Oleh karena itu kos takrelevan tidak perlu dipertimbangkan di dalam pengambilan keputusan contoh : kos aset tetap yang belum didepresiasi Kos terhindarkan adalah kos yang dapat dihindarkan jika satu altematif keputusan diambil Kos terhindarkan adalah kos yang dapat dihindarkan jika satu altematif keputusan diambil. Misalnya, perusahaan mempunyai tiga bagian penjualan lini produk A, B, dan C. Jika bagian lini produk A akan ditutup maka gaji pegawai pada bagian itu dapat dihindarkan, dalam arti tidak akan dikeluarkan lagi gaji tersebut. Akan tetapi kos penyusutan ruangan yang ditempati bagian itu tidak akan dapat dihindarkan. Kos seperti ini disebut unavoidable cost atau kos tak terhindarkan. Jika dikaitkan dengan relevansi kos terhadap keputusan, maka kos terhindarkan adalah kos reievan dan kos tak terhindarkan adalah kos takrelevan.

- 17. 8. KLASIFIKASI KOS BERDASAR DAMPAK KEPUTUSAN TERHADAP KAS KELUAR perusahaan baru saja mengeluarkan kas Rp5.000.000 untuk membeli mesin giling gabah. Pengeluaran untuk investasi ini telah dilakukan sebagai akibat keputusan masa lalu. Oleh karena itu, kos yang melekat pada mesin giling gabah tersebut adalah sunk cost. Kos tunai (out-of-pocket cost) adalah kos yang membutuhkan pengeluaran kas di masa mendatang akibat keputusan sekarang atau keputusan yang akan datang. Sebagai contoh, perusahaan sekarang mengambil keputusan untuk melakukan ekspansi usaha. Keputusan ini mengakibatkan munculnya kos tertentu seperti upah karyawan yang akan dipekerjakan dan bahan habis pakai yang akan digunakan. Kos ini sudah barang tentu memerlukan pengeluaran kas. Itulah kos tunai.

- 18. 9. KLASIFIKASI LAIN: KOS KESEMPATAN Kos kesempatan (opportunity cost) adalah manfaat potensial yang hilang atau dikorbankan karena dipilihnya satu alternatif keputusan tertentu. Manfaat potensial ini dapat berupa pendapatan (revenue), laba bersih (net income), ataupun penghematan kos (costsaving) Sebagai contoh, sebuah perusahaan pengangkutan sedang menghadapi dua pilihan : 1.Pilihan pertama adalah mengoperasikan bisnya untuk pengangkutan umum dengan laba bersih taksiran sebulan Rp 3.000.000. 2.Pilihan kedua adalah menyewakan bisnya kepada perusahaan lain dengan pendapatan sewa taksiran sebulan Rp 3.500.000 tanpa harus mengeluarkan kos. 3.Apabila perusahaan memutuskan untuk mengambil pilihan pertama, maka kos kesempatannya adalah Rp 3.500.000. 4.Seandainya perusahaan memutuskan untuk mengambil pilihan kedua, maka kos kesempatannya adalah Rp 3.000.000. 5.Manakah keputusan yang harus dipilih? Keputusan yang bijaksana adalah memilih alternatif yang kos kesempatannya paling rendah, yakni menyewakan bisnya kepada perusahaan lain.

- 19. Laba taksiran pengangkutan umum Rp 3.000.000 (-) Kos kesempatan Rp.3.500.000 Laba (rugi) taksiran alternatif 1 Rp (500.000) Laba taksiran penyewaan Rp 3.500.000 (-) Kos kesempatan Rp 3.000.000 Laba taksiran alternatif 2 Rp 500.000 Keputusan yang bijaksana adalah memilih alternatif yang kos kesempatannya paling rendah, yakni menyewakan bisnya kepada perusahaan lain.

- 20. TUGAS MANDIRI Satu menit yang lalu Anda baru saja mendepositokan uang Anda Rp100 juta di sebuah bank dengan jangka waktu 1 tahun dengan tingkat bunga 12 persen. Andaikan Anda tidak mendepositokannya sebenarnya Anda dapat menggunakannya untuk berdagang barang kelontong dengan memperoleh laba bersih Rp 15 juta setahun. Berapakah kos kesempatan yang Anda tanggung karena Anda memilih deposito ? Secara ekonomik berapakah keuntungan Anda melakukan investasi di deposito setelah diperhitungkan kos kesempatan tersebut ?

- 21. Tugas Kelompok Anda adalah seorang general manager dari sebuah perusahaan yang memiliki tiga divisi: Divisi A, Divisi B, dan Divisi C. Semua divisi menempati satu gedung yang sama yang dibangun 10 tahun yang lalu. Divisi A adalah sebuah divisi yang bergerak di bidang perdagangan buku-buku dan majalah-majalah ilmiah. Sekarang Anda sedang mempertimbangkan untuk membubarkan Divisi A karena tiga tahun terakhir menunjukkan rugi terus-menerus. Jika divisi tersebut dibubarkan terdapat biaya-biaya semisal biaya depresiasi gedung yang masih tetap akan berlanjut. Menurut Anda termasuk biaya apakah biaya seperti itu? Apakah biaya seperti itu relevan dalam pengambilan keputusan pembubaran divisi? Biaya-biaya apa sajakah yang dapat dihindari dengan pembubaran divisi tersebut? Diskusikanlah secara tajam dengan menggunakan pelbagai konsep penting yang Anda pelajari di bab ini.

- 22. Klasifikasi Biaya dalam Laporan Keuangan Laporan keuangan, khususnya pada perusahaan manufaktur, lebih kompleks dibandingkan dengan laporan keuangan pada perusahaan dagang Aktivitas pembuatan produk menimbulkan biaya produksi, yang tidak terdapat pada perusahaan dagang, dan biaya-biaya semacam ini harus diperhitungkan dan dicantumkan dalam laporan keuangan perusahaan manufaktur. Berikut ini akan didiskusikan pelaporan biaya pada perusahaan manufaktur dalam laporan keuangan dengan fokus pada neraca dan laporan rugi/laba.

- 23. Neraca perusahaan dagang perusahaan manufaktur Pada dasarnya sama perbedaan terutama pada pos persediaan perusahaan dagang persediaan barang dagangan perusahaan manufaktur persediaan bahan baku, persediaan produk dalam proses, dan persediaan produk jadi

- 24. Pemecahan pos persediaan ke dalam tiga kelompok persediaan biasanya ditunjukkan dalam catatan atas laporan keuangan PERUSAHAAN MANUFAKTUR "HANDY MAULA“ Rekening Persediaan Saldo Awal Saldo Akhir Bahan Baku Produk Dalam Proses ProdukJadi Total rekening persediaan Rp 30.000.0Q0.00 45.000.000,00 60.000.000.00 Rp 25.000.000,00 30.000.000,00 85.000.000.00 Rp135.000.000.00 RD140.000.000.00

- 25. LAPORAN LABA / RUGI Penjualan Harga pokok penjualan: Persediaan barang awal periode ...... . Ditambah pembelian ....... Barang yang tersedia untuk dijual..... Persediaan barang akhir periode ...... Harga Pokok Penjualan Laba kotor Dikurang biaya-biaya operasi: Biaya penjualan Biaya administrasi Jumlah Biaya Operasi Lababersih Rp 50.000.000,00 325.000.000.00 375.000.000,00 (75.000.000.00) Rp 50.000.000,00 100.000.000.00 Rp 500.000.000,00 (300.000.000.00) Rp 200.000.000,00 (150.000.000.00) RD 50.000.000.00 PERUSAHAAN DAGANG "HARRIS" Laporan Laba/Rugi Untuk Periode yang Berakhir Tanggal 31 Desember 2010

- 26. LAPORAN LABA / RUGI PERUSAHAAN MANUFAKTUR "HANDY" Laporan Laba/Rugi Untuk Periode yang Berakhir Tanggal 31 Desember 2010 Penjualan Rp750.000.000,00 Harga pokok penjualan: Persediaanprodukjadiawal periode Rp 62.500.000,00 Harga pokok produksi 425.000.000.00 Barang yang tersedia untuk dijual 487.500.000,00 Persediaan produk jadi akhir periode. (87.500.000.00 Harga Pokok Penjualan (400.000.000.00) Laba kotor Rp350.000.000,00 Dikurang biaya-biaya operasi: Biaya penjualan Rp125.000.000,00 Biaya administrasi 150.000.000.00 Jumlah Biaya Operasi 275.000.000.00 Lababersih Rp 75.000.000,00