Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

Similaire à Mapa Mental Unidad 4

Similaire à Mapa Mental Unidad 4 (20)

Plus de Universidad veracruzana

Plus de Universidad veracruzana (10)

Dernier

Dernier (20)

Mapa Mental Unidad 4

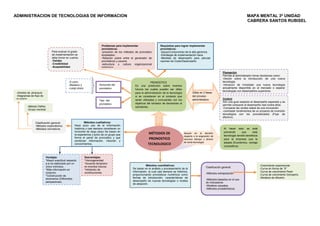

- 1. ControlSon una guía respecto al desempeño esperado y se permite comparar el desempeño real contra ellos:-Comparar las ventas reales de una innovación.-contrastar rendimientos de un proyecto de inversión tecnológica con los pronosticados (Flujo de efectivo).Problemas para implementar pronósticos:-precisión de los métodos de pronostico empleados.-Relación pobre entre el generador de pronósticos y usuario.-estructura y cultura organizacional inhibidora.Requisitos para lograr implementar pronósticos:-Apoyo/Compromiso de la alta gerencia.-Estrategia de implementación clara.-Medidas de desempeño para calcular razones de Costo/Desempeño.MÉTODOS DE PRONOSTICO TECNOLOGICOPRONOSTICOEs una predicción sobre eventos futuros las cuales pueden ser útiles para la administración de la tecnología si se consideran en el contexto que serán utilizadas y concuerdan con los objetivos del tomador de decisiones al solicitarlas.Útiles en 2 fases del proceso administrativoPlaneaciónPermite al administrador tomar decisiones como:-Decidir sobre la introducción de una nueva tecnología.-Introducir de inmediato una nueva tecnología actualmente disponible en el mercado o esperar tecnologías con desempeños superiores.Al hacer esto se está previendo que esta tecnología tendrá beneficios para la empresa que la adopta (Económico, ventaja competitiva).Apoyan en la decisión respecto a la asignación de recursos (tiempo y dinero) de cierta tecnología.Horizonte del pronósticoTipo del pronóstico-A corto -Mediano y-Largo plazoPara evaluar el grado de implementación se debe tomar en cuenta:-Validez-Credibilidad-AceptabilidadMétodos cualitativos:Hace poco uso de la información histórica y casi siempre consideran un horizonte de largo plazo Se basan en la experiencia y juicio de un grupo que forma el panel de pronostico y que combinan información, intuición y conocimientos.Métodos cuantitativos:Se basan en el análisis y procesamiento de la información, la cual casi siempre es histórica, proporcionando pronósticos numéricos como fechas de introducción, características de desempeño de nuevas tecnologías o niveles de adopción.Clasificación general:-Métodos exploratorios-Métodos normativosClasificación general:-Métodos extrapolación-Métodos basados en el uso de indicadores-Modelos causales-Métodos probabilísticos Ventajas:*Mayor exactitud respecto a si es elaborado por un único individuo.*Más información en conjunto.*Construcción de escenarios (Diferentes perspectivas). Desventajas:*Homogeneidad*Acuerdo temprano en eventos futuros.*inhibición de contribuciones. -Método Delfos-Grupo nominal-Arboles de Jerarquía-Diagramas de flujo de la misión.-Crecimiento exponencial.-Curva en forma de “S”-Curva de crecimiento Pearl.-Curva de crecimiento Gompertz.-Modelos de difusión..