1. SCENARI FINANZIARI

JOHN MAULDIN'STHOUGHTS FROM THE FRONTLINE

Newsletter settimanale - Versione Italiana a cura di Horo Capital

Preparandosi per una Crisi del Credito

di John Mauldin | 10 settembre 2011 - Anno 2 - Numero 36

In questo numero:

Le conseguenze dell'austerità

Rottura dell'Euro - Le conseguenze

Welcome to the Hotel California

La lenta marcia verso la recessione negli Stati Uniti

Preparandosi per una crisi del credito

Che cosa si può fare in merito al tempo?

Europa, Huston, New York e South Africa

"Sono sicuro che l'euro ci obbligherà ad introdurre una nuova serie di strumenti di politica

economica. E' politicamente impossibile proporli adesso. Ma un giorno ci sarà una crisi e

dei nuovi strumenti saranno creati. "

- Romano Prodi, presidente della Commissione Europea, dicembre 2001

Prodi e gli altri dirigenti che hanno coniato l'euro sapevano cosa stavano facendo.

Sapevano che una crisi si sarebbe sviluppata, come Milton Friedman e molti altri avevano

previsto. Hanno accettato tutto ciò come prezzo per l'unità Europea. Ma ora il pagamento

sta arrivando a scadenza, ed è molto più grande di quello che probabilmente avevano

pensato.

Questa settimana volgiamo il nostro sguardo prima all'Europa e poi agli Stati Uniti, e ci

interrogheremo sulla possibilità di una ennesima crisi del credito come quella della fine del

2008. Poi ho delineato brevemente i primi passi che si potrebbero prendere in

considerazione ora, piuttosto che aspettare fino alla metà della crisi. E' possibile che

possiamo evitarla ma, lo ammetto, noi (e lo estendiamo anche alla crisi) dipendiamo dai

leader politici dei paesi sviluppati (Stati Uniti, Europa e Giappone), dalle scelte difficili e da

quello che è necessario fare. E in entrambi i casi, ci sono alcune aree di interesse che

chiaramente vogliono evitare. Infine, torno sulle mie previsioni preferite, il tempo, e vi

offrono una finestra sulle prossime stagioni. Possiamo prenderci una pausa? C'è molto di

cui parlare, quindi dovremo iniziare subito.

Le conseguenze dell'austerità

Il mercato sta prezzando con una certezza di quasi il 100% un default greco (OK, in realtà

è il 91%), e i rumors nelle sale di trading parlano di un imminente default della Grecia

questo fine settimana. Bloomberg (e tutti gli altri) hanno riferito che la Germania sta

facendo piani di emergenza per il default. Naturalmente, la Grecia ha emesso tre smentite

oggi. Mi viene in mente quella splendida citazione dalla sitcom britannica degli anni '80, Sì,

Primo Ministro: "Non credere mai a nulla fino a quando non è stata ufficialmente negata."

La Germania sta conteggiando una potenziale perdita del 50% per le loro banche e

assicurazioni. Sean Egan (capo di una molto affidabile società di analisi obbligazionaria:

Egan-Jones) pensa che l'ultimo taglio sarà più vicino al 90%. E tutto questo è solo per la

2. Grecia. Maggiori informazioni sul fattore di contagio le troverete più avanti.

"L'esistenza di un 'Piano B' sottolinea le marcate preoccupazioni della Germania per la

Grecia nell'attenersi agli obbiettivi dei tagli di bilancio minacciando gli sforzi Europei nel

domare il crepitio della crisi del debito dell'euro. I legislatori tedeschi hanno intensificato la

loro critica nei confronti della Grecia questa settimana, minacciando di ritirare gli aiuti fino

a quando non saranno soddisfatti i termini del suo pacchetto di austerità, dopo che una

missione internazionale ad Atene ha sospeso il report sui progressi del paese.

"'La Grecia è "sul filo del rasoio", 'il ministro delle Finanze tedesco Wolfgang Schaeuble ha

detto ai legislatori in un incontro a porte chiuse a Berlino il 7 settembre, come ha mostrato

ieri un report del Parlamento. Se il governo non può soddisfare i termini dell'aiuto, 'sta alla

Grecia capire come ottenere il finanziamento senza l'aiuto della zona euro', ha poi detto in

un discorso al parlamento.

"Schaeuble è in viaggio per una riunione dei banchieri centrali e dei ministri delle Finanze

del Gruppo del G7 a Marsiglia, in Francia, oggi si troveranno ad affrontare il tema del

rilancio della crescita in mezzo alle crescenti minacce di crisi del debito in Europa e ad una

ripresa globale in rallentamento." (Bloomberg: vedi http://www.bloomberg.com/news/2011-

09-09/germany-said-to-prepare-plan-to-aid-country-s-banks-should-greece-default.html )

(C'è un over / under sulle scommesse in Europa per il fatto che rimanga Schaeuble come

ministro delle finanze molto più a lungo, dopo questo incontro del fine settimana del G-7,

dato il suo chiaro dissenso con la Merkel. Io penso di scommettere su under. Merkel è

tosta. O forse ha deciso di giocare in maniera scrupolosa. La stampa cerca di non fare

apparire questa situazione. Anche se stanno giocando agli alti livelli una dura partita in

Germania)

Chiunque abbia letto la mia lettera negli ultimi tre anni, non può essere sorpreso dal fatto

che la Grecia farà default. Si tratta di aritmetica della scuola elementare. Il rapporto debito-

PIL della Grecia è attualmente al 140%. Sarà vicino al 180% entro la fine dell'anno

(ammesso che qualcuno dia a loro i soldi). Il deficit è salito del 15%. Semplicemente non

può affrontare la spesa per gli interessi. Il vero mercato (senza sovvenzione dell'Eurozona)

dei tassi di interesse dei titoli greci a breve termine è vicino al 100%, come ho letto sulla

stampa. Il loro debito a lungo termine non può essere rifinanziato senza i salvataggi

dell'Eurozona.

Qualcuno è stato sorpreso dal fatto che i greci hanno annunciato un deficit di bilancio dello

stato di € 15,5 miliardi di euro nei primi sei mesi del 2011, contro i 12,5 miliardi di euro

nello stesso periodo dello scorso anno? Cos'altro ci si poteva aspettare da una maggiore

austerità? Se si riduce il PIL tanto quanto la Grecia ha cercato di fare, NATURALMENTE

si ottiene meno del PIL e quindi minori entrate fiscali. Non si può fare il 5% l'anno, come

ho sottolineato più e più volte. Queste sono le conseguenze del permettere al debito di

aumentare troppo. E 'l'Endgame.

[Rapido inciso: se (quando) gli Stati Uniti andranno in recessione, hai pensato a cosa

accadrà? Una recessione, naturalmente, significa abbassare il PIL, il che significa

l'aumento della disoccupazione. Tutto questo porterà ad un aumento dei costi a causa

dell'incremento della disoccupazione e degli aiuti governativi, e, naturalmente, minori ricavi

come gettito fiscale. Date le proiezioni e la strada che stiamo attualmente percorrendo,

significa anche un deficit superiore a quello che abbiamo ora. Se Obama mette in atto il

3. suo piano, e se entriamo in una recessione, vedremo il deficit ad un livello record.

Certamente oltre $1,5 trilioni, e a seconda del livello della recessione, si potrebbero

paventare 2000 miliardi dollari. Che cosa ne pensa il Tea Party? I governi hanno meno

controllo di quello che pensano su queste cose. Chiedetelo alla Grecia o a qualsiasi altro

paese con una crisi del debito, cosa prevedono per i loro bilanci]

I Greci erano fuori di oltre il 25%. E gli è stato chiesto di tagliare ulteriormente i propri

deficit del 4% o giù di lì ogni anno per i prossimi 3-4 anni. Il che garantisce una vera e

propria depressione. Significa anche minori ricavi e maggiori deficit, anche a livelli di

budget ridotti, facendoli allontanare dal loro obiettivo, non importa quanto velocemente

essi corrano. Ora sono in una spirale mortale del debito. Non c'è via d'uscita, a breve c'è

semplicemente il salvataggio dell'Europa o niente altro, che non è probabile.

L'Europa sta per affrontare questa crisi greca. Il problema è che questo è l'inizio di una

serie di crisi e non la fine. Di queste non si discute, almeno in pubblico, su come affrontare

il problema sistemico del troppo debito in tutti i paesi periferici.

Senza il sostegno della BCE, i tassi di interesse dell'Italia e della Spagna sarebbero ad un

livello tale che il pagamento non sarebbe più sostenibile. Riesco a vedere un percorso per

l'Italia (non bello, ma un percorso comunque), ma per la Spagna è più difficile, data la

debolezza delle sue banche e il massiccio debito privato. Si tratta di economie importanti.

Come fanno ad uscire da questa crisi senza una crisi del debito come quella del 2008?

Veniamo alle prese con il problema. La Germania apparentemente lo sta facendo questo

fine settimana, con la preparazione del denaro che sta per versare alla Grecia per

sostenere le proprie banche. Questo è un piano molto buono. Ma come i buoni report delle

ricerche (da Stephane Deo, Paul Donovan, e Larry Hathaway nella sede di Londra -

complimenti, ragazzi) di UBS ci mostrano, risolvere il problema sarà molto costoso. I

prossimi paragrafi sono dedicati alla loro introduzione.

Rottura dell'Euro - Le conseguenze

L'Euro potrebbe non continuare ad esistere (almeno come ora)

"Sotto l'attuale struttura e con i membri attuali, l'Euro non funziona. Dovranno cambiare la

struttura, o i membri.

"La Confederazione fiscale, senza disgregazione

"Il nostro scenario di base prevede con una probabilità schiacciante che l'euro si muova

lentamente (e dolorosamente) verso un qualche tipo di integrazione fiscale. Nel caso

peggiore, di rottura, è molto più costoso e vicino ad una probabilità dello zero. I Paesi non

possono essere espulsi, ma gli stati sovrani potrebbero scegliere la secessione. Tuttavia,

la generale discussione dell'opzione di rottura dell'euro ha notevolmente sottovaluto le

conseguenze di una tale mossa.

"Il costo economico (parte 1)

"Il costo per un paese debole che lascia l'Euro è significativo. Le conseguenze includono il

default sovrano, i default aziendali, il collasso del sistema bancario e il crollo del

commercio internazionale. Sono poche le possibilità che può offrire loro una svalutazione

4. assistita. Stimiamo che un paese della zona Euro debole, che lasci l'euro dovrebbe

sostenere un costo tra circa i 9.500 € e gli 11.500 € per persona durante il primo anno. Il

costo poi probabilmente ammonterebbe tra i € 3.000 e i € 4.000 a persona all'anno per gli

anni successivi. Il che equivarrebbe al 40% o al 50% del PIL nel primo anno.

Il costo economico (parte 2)

"Se un paese forte come la Germania decide di lasciare l'euro, le conseguenze

includerebbero dei default aziendali, la ricapitalizzazione del sistema bancario e il crollo

del commercio internazionale. Se la Germania dovesse lasciare, riteniamo che il costo si

aggiri intorno tra i € 6.000 e € 8.000 per ogni tedesco adulto e bambino nel primo anno, e

un range tra i € 3.500 e i € 4.500 per persona all'anno per i successivi. Questo è

l'equivalente tra il 20% e il 25% del PIL nel primo anno. In confronto, il costo dell'intero

salvataggio della Grecia, Irlanda e Portogallo per il default di questi paesi sarebbe di poco

superiore ai € 1.000 per persona, in una sola volta.

"Il costo politico

"Il costo economico è, per molti versi, l'ultima delle preoccupazioni che gli investitori

dovrebbero avere circa un break-up. La frammentazione dell'euro comporterebbe dei costi

politici. L'influenza internazionale europea cesserebbe (così come il concetto di 'Europa'

come sistema politico integrato diverrebbe privo di significato). Vale anche la pena

osservare che quasi nessuna delle moderne unioni monetarie si sono disgregate senza

una qualche forma di governo autoritario o militare, o di guerra civile".

Welcome to the Hotel California

Welcome to the Hotel California

Such a lovely place

Such a lovely face

They livin’ it up at the Hotel California

What a nice surprise, bring your alibis

Last thing I remember, I was running for the door

I had to find the passage back to the place I was before

“Relax,” said the night man, “We are programmed to receive.

You can check out any time you like, but you can never leave!”

- The Eagles, 1977

Si può essere in disaccordo con l'analisi di UBS su diversi punti, ma tutto ciò dimostra che

pasti gratis non ce ne sono. Non è una questione di dolore o non dolore, ma di quanto

dolore e come viene condiviso. E' per rendere tutto più difficile, rompere può costare di più

che rimanere e soffrire, sia per i paesi deboli che per quelli forti. Non ci sono scelte facili, e

risposte semplici. Come nell'Hotel California, puoi entrare ma non si può uscire!

Semplicemente non ci sono fondi per farlo, o per espellere un membro.

I costi per far uscire la Grecia sarebbero orrendi. Ma allora lo sono anche i costi di una

permanenza. Scegliete con saggezza. Citando ancora il report di UBS:

"... L'unico modo per un paese di lasciare l'UEM in modo legale è quello di negoziare una

5. modifica del Trattato che creerebbe una clausola di opt-out. Dopo aver negoziato il diritto

di uscire, lo Stato membro potrebbe allora, e solo allora, esercitare tale nuovo diritto.

Anche se questo sembra superficialmente un processo di uscita praticabile, ci sono infatti

alcuni ostacoli importanti.

"Negoziare una via d'uscita, richiederà un periodo di tempo prolungato. Tenete a mente

che il paese in uscita non sta negoziando con l'area euro, ma con l'intera Unione europea.

Tutte le norme e i trattati che disciplinano l'euro sono trattati dell'Unione Europea (e, anzi,

formano la Costituzione dell'Unione Europea). Molti dei 27 paesi che compongono

l'Unione europea potrebbero fare richiesta di un referendum per la modifica del trattato, e

molti altri potrebbero scegliere di fare un referendum. Mentre la procedura di negoziazione

è lunga, un solo governo o elettore potrebbe porre il veto, e il potenziale secessionista

sperimenterebbe la maggior parte o tutti i problemi che abbiamo messo in evidenza nella

precedente sezione (corse agli sportelli, default sovrano, default aziendali, e ciò che può

essere eufemisticamente chiamato 'disordine')

Lasciando improvvisamente si tradurrebbe in un giorno di chiusura delle banche e di

azioni legali di massa, il che richiederebbe la disponibilità di mettersi di fronte a qualsiasi

tribunale europeo, così come i contratti di ogni genere sarebbero annullati. Il governo

greco avrebbe dovuto "convenientemente" approvare una legge che richiedesse a tutte le

imprese greche di convertire tutti i contratti in euro nella "nuova dracma," dando copertura

alle loro imprese, che semplicemente non riuscirebbero a trovare gli euro per il rimborso.

Ma allora, cosa dire dei business futuri?

Forniture mediche? Cibo? - Gli elementi base? Devi trovare valute forti per quello che non

produci nel paese. La Grecia non ha l'autosufficienza energetica, importa oltre il 70% del

suo fabbisogno energetico. Hanno un massiccio deficit commerciale, chi al di fuori della

Grecia vorrebbe la "nuova dracma?" I servizi bancari? Le parti per le barche e le

attrezzature aziendali? La lista potrebbe continuare all'infinito. Il crollo del commercio

sarebbe drammatico, il trasporto soffrirebbe, e la disoccupazione sarebbe alle stelle.

Se la Germania dovesse lasciare, la sua economia basata sulle esportazioni sarebbe

colpita molto duramente. E' probabile che il "nuovo marco" si apprezzerebbe in termini di

valore, in modo molto simile al franco svizzero, rendendo le esportazioni della Germania

ancora più costose. Per non parlare delle potenziali barriere commerciali e della grave (e

probabilmente lunga) crisi sulla quale molte delle loro esportazioni e dei loro partner

commerciali della zona euro incapperebbero. E le banche tedesche, che hanno prestato

denaro in euro, vedrebbero deprezzate le loro attività e avrebbero bisogno di un massiccio

sostegno del governo. (Proprio come avviene attualmente!)

Può essere evitata la crisi? Sì. Ma ciò non significa che non ci sarà alcun dolore. Siamo in

grado di evitare una debacle del debito negli Stati Uniti, ma in questo modo si dovrebbe

ridurre il debito ogni anno per i prossimi 5-6 anni a dispetto di una crescita lenta e un alta

disoccupazione. Si richiederà un enorme volontà politica e molte persone saranno

disoccupate e molte aziende andranno perse.

Ray Dalio e la sua squadra brillante della Bridgewater hanno fatto una serie di relazioni su

un piano per l'Europa. Fondamentalmente, si tratta di decidere quali istituzioni devono

essere salvate (e a quale costo) lasciando che il resto percorra la propria strada. Se sono

in bancarotta, allora così sia. Utilizzare il capitale dell'Europa per salvare le istituzioni

6. importanti (non gli azionisti o gli obbligazionisti). Saranno in grado di farlo? Forse.

Lo straordinario, perspicace e brillante John Hussman ha scritto di recente in merito ad un

tema simile. E' una lettura obbligata per me. Cito:

"L'economia globale si trova ad un bivio che esige una decisione - quale sarà il nostro

leader da difendere? Una scelta è quella di difendere gli obbligazionisti - gli attuali

possessori delle banche mal gestite, gli inutilizzabili debiti periferici europei, gli istituti di

credito con la loro errata allocazione del capitale. Difendere gli obbligazionisti richiederà

austerità forzata della spesa pubblica delle economie già depresse, che hanno continuato

le distorsioni monetarie, e l'uso di fondi pubblici per ricapitalizzare. Non si farà nulla per

creare posti di lavoro, o per la ripresa economica.

"L'alternativa è quella di difendere il pubblico, concentrandosi sulla riduzione degli oneri

del debito dovuto per la ristrutturazione del debito sovrano dei periferici, riconoscendo che

la maggior parte delle istituzioni finanziarie sono più che sufficientemente capitalizzate

dagli azionisti per assorbire le perdite del debito dei possessori di obbligazioni proprie

senza danneggiare i clienti o le controparti - ma anche riconoscere che le ristrutturazione

del debito spazzeranno via molti attuali titolari di titoli finanziari mal gestiti e richiederà un

trasferimento di proprietà e la ricapitalizzazione. Questa alternativa richiede una politica

fiscale e la disponibilità ad accettare maggiori deficit nel breve termine, con cambiamenti

significativi nella traiettoria di lungo termine della spesa.

"La teoria dei giochi, è un concetto noto come l'equilibrio di Nash' (in seguito al lavoro di

John Nash). La caratteristica fondamentale è che la strategia di ogni giocatore è ottimale,

data la strategia scelta dagli altri giocatori. Ad esempio, 'guido a destra / tu guidi a destra'

è un equilibrio di Nash, e cosi se 'io guido a sinistra / tu guidi a sinistra.' Altre scelte sono

fatali.

"Attualmente, l'economia globale è in un basso livello di equilibrio di Nash in cui i

consumatori sono riluttanti a spendere perché le aziende sono riluttanti ad assumere,

mentre le imprese sono riluttanti ad assumere perché i consumatori sono riluttanti a

spendere. Purtroppo, semplicemente offrendo ai consumatori alcuni sgravi fiscali, o

cercando di incentivare l'assunzione, non cambierebbe questo equilibrio, perché non

affronta il problema di fondo. I consumatori sono riluttanti a spendere perché continuano

ad essere oberati dai loro debiti, con una percentuale significativa dei mutui sott'acqua, la

politica fiscale che si affaccia verso l'austerità, e la politica monetaria, che distorce i

mercati finanziari in modo da incoraggiare ulteriormente la cattiva allocazione del capitale

e al tempo stesso affamando i risparmiatori di redditi da interesse.

"Non possiamo semplicemente passare ad un alto livello di equilibrio (i consumatori

spendono perché i datori di lavoro assumono, i datori di lavoro assumono perché i

consumatori spendono) finché i problemi di bilancio non vengono evidenziati. Questo

richiede una ristrutturazione del debito e un ristrutturazione dei mutui. Mentre ci sono

certamente alcune strategie (come una corretta valutazione delle proprietà immobiliari) in

grado di coordinare la ristrutturazione senza sovvenzioni pubbliche, su larga scala

comunque la ristrutturazione non sarà indolore, e potrà provocare delle turbolenze di

mercato e dei lamenti opportunistici dal settore finanziario su una 'crisi finanziaria globale.'

Ma tenete presente che i mercati azionari globali possono perdere dai $4-8 trilioni di dollari

di valore di mercato nel corso di un normale mercato orso. Il credere che chi detiene

obbligazioni non possa essere autorizzato a sostenere delle perdite è un'assurdità. La

7. ristrutturazione del debito è ancora la migliore opzione per curare un cancro prima che si

diffonda. Altre scelte sono invece fatali."

Potete vedere su (http://hussmanfunds.com/wmc/wmc110905.htm la restante parte di

questo articolo.)

Pensate che le banche centrali del mondo e le principali istituzioni non siano preoccupate?

Si stanno tirando indietro dal debito bancario in Europa, come lo fanno i gestori dei fondi

negli Stati Uniti. (Nota: Vorrei controllare e vedere che cosa detengono i vostri fondi

monetari - quanto debito delle banche Europee e di quali. Mentre hanno indicato che

stanno riducendo la loro esposizione, ci sono ancora circa $1.200 miliardi dollari di

esposizione verso i PIIGS nelle istituzioni della zona euro.)

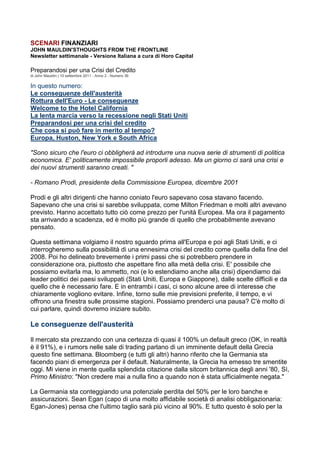

Guarda il seguente grafico della Fed di St. Louis. E' l'ammontare dei depositi presso la

Fed di conti esteri ufficiali e internazionali, a dei tassi che non sono quasi nulla. E' il valore

più elevato dal 2008. Che cosa loro sanno che noi non sappiamo?

La lenta marcia verso la recessione negli Stati Uniti

Finché non ci sarà una vera crisi in Europa, gli Stati Uniti continueranno il loro percorso di

una crescita più lenta. Gli economisti che basano le loro proiezioni sulla storia passata

prossimamente non la vedranno. Gli analisti che basano le loro stime sugli utili sulle base

delle recenti performance stanno nuovamente sbagliando. Nota: gli analisti, come ho

scritto numerose volte in questa lettera, sono molto, molto incapaci come gruppo nel

predire i futuri utili e io sono incredibilmente stupito di come le persone continuino a

prestargli attenzione, ma apparentemente continuano a farlo. Loro costantemente non

prendono ne i minimi ne i massimi. Questa è l'unica cosa che sono molto bravi a fare.

John Hussman, nella stessa analisi, ci offre il grafico qui sotto indicato, che è una variante

sui temi che ho evidenziato nei numeri precedenti, ma con un suo tocco personale. Si

8. tratta di una combinazione di quattro indici della Fed e di quattro report dell'ISM. Ed è stato

un affidabile previsore di recessioni - uno di quelli che ci suggerisce fortemente quando ci

siamo o ci stiamo entrando.

E le recenti revisioni sui dati economici ci suggeriscono che le aziende avranno sempre

più difficoltà nel fare quegli elevati utili che sono stati stimati. Come Albert Edwards di

Societe Generale ha segnalato nel report di questa settimana:

"... all'inizio del 2011, i trend sulla produttività hanno avuto una forte svolta verso il peggio -

soprattutto rispetto a quanto inizialmente riportato. Una stima iniziale sul fatto che la

produttività del 1° trimestre sarebbe cresciuta del 1,8% si è trasformata riportando un calo

dello 0,6%. Un lieve aumento dello 0,7% nel 1° trimestre del ULC (costo unitario del

lavoro) si è trasformato riportando un impressionante aumento del 4,8%! Oltre a questo

aumento del 4,8%, ULC è salito ulteriormente del 2,2% nel Q2. Ma la notizia peggiore

della scorsa settimana scorsa è stato il rivisto aumento da parte della BLS dell'ULC che è

cresciuto nel Q2 dal 2,2% al 3,3%, trimestre su trimestre. Il costo unitario del lavoro nel

settore non agricolo Statunitense sta ora aumentando del 2% su base annua. Questa è

una pessima notizia per i profitti aziendali. Brutte notizie per i titoli azionari. E perché il

ritmo del ULC è un fattore chiave dell'inflazione (verso l'alto in questo caso), è una cattiva

notizia per una sempre più criticata e divisa Fed".

Preparandosi per una crisi del credito

C'è così tanto che ci si potrebbe spingere in un altra crisi del credito tipo Lehman del 2008.

9. Come ho detto, non è un dato certo, ma la possibilità dovrebbe essere sullo schermo del

vostro radar. Lehman potrebbe essere stata la goccia che fece traboccare il vaso, ma

c'erano un sacco di altri problemi. Prima del 2008, non avevamo mai visto grandi imprese

del mondo finanziario semplicemente scomparire. Mi viene in mente REFCO. Ma senza

alcun lamento da parte dei mercati. Ma Lehman era una delle dozzine di problemi in tutto il

mondo, derivanti dall'ampia crisi dei mutui subprime. Howard Marks di Oaktree scrive sui

problemi che avvengono in contemporanea nei mercati e su cosa succede:

"I mercati di solito fanno un buon lavoro quando devono affrontare i problemi uno alla

volta. Quando ne nasce uno, gli analisti lo analizzano e gli investitori ne traggono le

conclusioni, e con calma adeguano i loro portafogli. Ma quando c'è una confluenza di

eventi negativi, i mercati possono essere sopraffatti e perdere la calma. Cose che

potrebbero essere individualmente tollerabili combinate assieme diventano un

pasticcio incomprensibile, la cui ampiezza e ramificazioni vanno al di là di qualsiasi

analisi. Le crisi di mercato sono caotiche, disordinate, e la molteplicità e

simultaneità di cause contribuiscono nelle svolgere un importante ruolo nel

renderle tali."

Ieri ho fatto un'intervista con i cari amici David Galland e Doug Casey di Casey Research.

Loro sono decisamente molto più ribassisti di quanto lo sia io, così io sarò "l'ottimista"

presente nel loro panel. Ma loro mi hanno costretto ad ammettere che una parte del mio

ottimismo dipende dalla probabilità che i leader politici americani facciano le cose giuste. A

seconda del vostro parere su questo, si può essere più o meno inclini a pensare che ci

possa essere una nuova crisi nel vostro futuro. E mentre mi fa piacere pensare che non mi

sto mostrando come uno che non ha pregiudizi sulla propria realtà, credo che l'Europa

abbia dei problemi peggiori e una situazione ancora più difficile rispetto agli USA. Li una

crisi è molto più probabile, credo.

E qualsiasi ipotesi si desideri fare è tra un 50-50 fino a un 70-30 (scegliete voi il numero),

c'è una ragionevole prospettiva per un'altra crisi del credito. Che cosa dovresti fare?

Primo, ripensare al 2008. Se eravate stati abbastanza liquidi? Se avete avuto abbastanza

liquidità? Se no, allora pensate ad aumentare la liquidità ora. Quando la crisi colpisce, si

deve vendere ciò che si può per ciò che si può ottenere, non ciò che si vuole a prezzi

ragionevoli.

Sto personalmente aumentando la mia liquidità nel mio business. Io di solito investo i miei

soldi nel più breve tempo possibile. Ora, io sto ancora investendo, e anche voi dovreste

ancora mettere i soldi dove pensate abbiano le maggiori potenzialità per fare bene durante

una crisi. Tornate indietro e guardate a che cosa ha funzionato nel 2008 e compratene

ancora di più di quello! I fondi long-only non hanno funzionato. Quelli che erano invece più

flessibili hanno funzionato.

Nella prossima crisi, l'opportunità di acquistare asset a buon mercato crescerà, avendo

qualche soldo da parte questo renderà più facile comperare cose che desiderate avere per

i prossimi 10-20 anni, sia che producano reddito o solo qualcosa che si desidera come

piacere.

Pensate al vostro portafoglio. Nel 2008 ho visto degli investitori liquidare dei fondi solidi, o

vendere asset a prezzi ridicoli, perché era l'unico modo per fare cassa, invece quando è il

10. momento per investire di più, non esitate. Assicurati di essere la "mano forte".

Comprendetemi bene, non sto dicendo di vendere le vostre azioni sulle quali siete

convinti. Ne ho alcune e ne sto comprando di più ancora. Ma nessun fondo indicizzato,

nessuno solo long-only, i fondi senza copertura. Faccio scelte molto particolari quando si

tratta di investimenti long-only, che sto cercando di tenere al di là di un orizzonte di dieci

anni. E questi sono i rischi che (almeno oggi) voglio prendere.

Non voglio possedere qualcosa che assomiglia ad un fondo indicizzato o a dei fondi

comuni long-only. Pensate al 2008. Voglio fondi e manager che abbiano un limite o che

abbiano una copertura, e preferibilmente entrambe.

Non metterei del denaro nelle azioni o obbligazioni di banche, negli Stati Uniti e soprattutto

non in Europa. Ho avuto delle conversazioni private con dei leader repubblicani.

Semplicemente non c'è la volontà di fare un altro piano di salvataggio TARP - come quello

fatto per gli obbligazionisti e azionisti. Io gli credo. Come ha suggerito Hussman, questa

volta gli obbligazionisti perderanno dei soldi. Io non so chi di loro sarà pronto a perderli,

ma ci sono un sacco di altri posti dove mettere i propri asset. Se pensi di avere una certa

speciale comprensione, potrai essere mio ospite, ma vedo soltanto troppi rischi rispetto al

possibile ritorno, soprattutto nelle obbligazioni delle banche di grandi dimensioni che

pagano così poco. Questo non vuol dire che sono tutte ugualmente pessime - non certo le

Regionali con una minore esposizione verso l'Europa. Ma fate il vostro compito.

(Avvertimento: io credo che anche il leader del GOP dovrà fare qualche avvertimento e

consentire al governo di essere " possessore di debito" delle banche troppo grandi per

farle fallire e che gli abbiamo permesso di continuare a vivere sotto il disegno della

pessima legge finanziaria chiamata Dodd -Frank, che deve essere abrogata e sostituita.

Dobbiamo preservare il sistema, ma non gli azionisti e gli obbligazionisti, che questa volta

perderanno)

Pensate al vostro business. I rapporti con le banche non sono più quelli di una volta.

Dedicate del tempo in questo momento prendendovi degli impegni. Ricordatevi del picco

nel 2008 del credito bancario? Sono state le linee di credito in corso ad essere chiuse. Ma

nessuno possiede nuove linee al momento. Cosa si può fare se le vendite diventano

difficili? Che cosa potete fare per aumentare la quota di mercato quando i vostri

concorrenti incominciano a tirarsi indietro? I vincitori nel 2008-09 sono state le aziende che

hanno aumentato la capacità di innovazione e non si sono tirate indietro (secondo un

sondaggio della Boston Consulting Group).

Se fate una giusta pianificazione, la prossima crisi sarà per voi un occasione e non una

crisi personale. E sarete in grado di aiutare meglio chi ne ha più bisogno.

Una nota speciale. Entro un paio di settimane, invierò una e-mail che conterrà un link ad

un vero e proprio tesoro totalmente gratuito di idee di business e di marketing che sarà

possibile utilizzare per mantenere il vostro business all'avanguardia, sia per quelli di lunga

data che per quelli che sono appena agli inizi. E' una di quelle cose che posso fare e che

mi costa molto poco, ma che a volte può significare molto per te. Sono solo felice di

essere in grado di aiutarti un po'.

So, che a volte, dico delle cose piuttosto dure, ma davvero non voglio che tu debba

scavare una buca e entrarci da solo e poi coprirti. Non lo faccio. Mentre siamo forse un po'

11. più cauti, ma anche noi siamo alla ricerca di modi per crescere ed essere più aggressivi

qui nel mio lavoro. Io continuo a ripetere: bisogna cercare le opportunità. Ci sono. Basta

misurare il rischio in modo appropriato.

Che cosa si può fare in merito al tempo?

La risposta è, non molto, ma ci si può preparare. Ho organizzato per i miei lettori la

possibilità per avere la copia più recente della Newsletter Browning, scritta da Evelyn

Gariss Browning, che penso sia uno dei migliori climatologi del mondo. La sua lettera è

mensile ed è per me una lettura obbligata, ed è un vero affare a $250 l'anno. Hai bisogno

di leggerla per alcuni mesi prima di comprenderla pienamente, in quanto la si può trovare

piena di nuovi termini, ma poi il tutto diventerà molto familiare. Ci sono di fatto dei modelli.

E questo inverno ci troveremo purtroppo in una fase dove vedremo realizzarsi quello che

potrebbe essere una ripetizione del tempo dello scorso anno nel sud del mondo, e avere

la pioggia nel momento sbagliato negli Stati Uniti, ossia durante la vendemmia. Potete

leggere l'ultimo numero sul mio sito web,

http://www.johnmauldin.com/images/uploads/specials/browning-0911.pdf. (Sarà

necessario digitare il proprio indirizzo email per averne una copia. Solo in lingua inglese)

Europa, Huston, New York e South Africa

Lascerò casa tra un paio di settimane per un vorticoso viaggio in Europa (Londra, Malta,

Dublino, e Ginevra) e poi di nuovo a casa. Un breve viaggio a Houston per una conferenza

(https://www.webinstinct.com/streettalkadvisors/) e poi in volo a New York per il fine

settimana, dove parlerò al Singularity Summit, che si terrà il 15-16 ottobre. Si tratta di una

conferenza straordinaria, e sono onorato di essere stato invitato a parlare. E' fatta da un

mucchio di scatenati futuristi (come il vostro umile analista) si riuniscono per riflettere su

ciò che il futuro ci riserva. Per due giorni penso che potrò essere ottimista, anche se solo

nel lungo termine! Ray Kurzweil è il faro guida, e ha riunito un cast stellare. Potete

saperne di più su www.singularitysummit.com/. Per chi può partecipare, credo che tornerà

stupito e molto più positivo riguardo al futuro del nostro mondo. E potete vedere i video

delle presentazioni delle precedenti conferenze nel loro sito web - merita una serata o due

o tre, e il prezzo è giusto. Ma se si può partecipare alla conferenza, sarete felici

dell'esperienza e dell'opportunità di incontrare nuovi amici. E poi io volo in South Africa per

due notti, e poi riporterò nuovamente la testa a casa.

E' positivo che Tiffani sia tornata a Dallas sia a casa che in ufficio. E' stata in Europa per la

maggior parte dell'estate, è rimasta con gli amici e ha lavorato da lì. Anche con Skype, ma

non è la stessa cosa. E si è riportata nuovamente indietro la nipote! E uno delle due

gemelle e suo marito si sono trasferiti di nuovo a Dallas, per cui ora 6 dei 7 sono tornati a

casa. L'altro arriverà molto presto, almeno lo spero! Papà ama molto avere vicino i suoi

figli.

E' stata una settimana molto intensa. Posso considerarmi occupato? E problemi con il

computer sono stati la maggiore piaga. Per farne fronte, abbiamo acquistato due nuovi

laptop HP, ed uno sarà la copia dell'altro, non riesco a sopportare che il mio computer non

funzioni. E' troppo a buon mercato per non farlo, è frustrante sia per il tempo perso che per

i costi. Sono stupito di quello che si può avere per $1250 dollari: 8 giga di RAM, un

terabyte di memoria - più potenza di quanto io possa utilizzare – un incredibile schermo da

17 pollici, una fotocamera, un lettore di impronte digitali, e penso che ci sia anche allegata

12. una griglia da qualche parte.

E a proposito di grigliate, ne abbiamo fatto nuovamente una per la Festa del Lavoro. Sono

state qui da noi circa 30 persone, e ho trascorso la maggior parte del giorno a cucinare.

Era il momento del divertimento e dello stare con la famiglia e gli amici. Ho bisogno di più

momenti come quello per ricordarmi i veri valori della vita, e perché quei momenti ci

consentiranno di attraversare tutti questi problemi. Il futuro era in casa mia, e che futuro

sarà!

Questa Domenica Rich Yamarone (di Bloomberg) verrà qui per stare assieme in un

brunch familiare. Poi Barry Habib arriverà mercoledì per una sessione di una giornata per

pianificare una nuova avventura, e poi termineremo con un ottimo pranzo da qualche

parte. (Questo tema del cibo è continuamente ricorrente!) Abbiate una grande settimana.

E trovate qualche ottimo cibo che sia di vostro gusto! Godete dei piaceri della vita!

Il vostro analista che sta effettivamente perdendo peso nonostante l'ottimo cibo,

John Mauldin John@FrontLineThoughts.com

Copyright 2011 John Mauldin. All Rights Reserved

Copyright 2011 Horo Capital. Tutti i Diritti Riservati

Disclaimer: La presente pubblicazione è distribuita da Horo Capital srl. Pur ponendo la

massima cura nella traduzione della presente pubblicazione e considerando affidabili i

suoi contenuti, Horo Capital srl non si assume tuttavia alcuna responsabilità in merito

all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di

conseguenza Horo Capital srl declina ogni responsabilità per errori od omissioni. Horo

Capital srl si riserva il diritto, senza assumersene l'obbligo, di migliorare, modificare o

correggere eventuali errori ed omissioni in qualsiasi momento e senza obbligo di avviso.

La presente pubblicazione viene fornita per meri fini di informazione ed illustrazione, non

costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di

servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di

persone residenti in altre giurisdizioni, a maggior ragione quando tale offerta e/o

promozione non sia autorizzata in tali giurisdizioni. Le informazioni fornite non

costituiscono un'offerta o una raccomandazione per effettuare o liquidare un investimento

o porre in essere qualsiasi altra transazione. Esse non possono essere considerate come

fondamento di una decisione d'investimento o di altro tipo. Qualsiasi decisione

d'investimento deve essere basata su una consulenza pertinente, specifica e

professionale. Tutte le informazioni pubblicate non devono essere considerate una

sollecitazione al pubblico risparmio o la promozione di alcuna forma d'investimento né

raccomandazioni personalizzate ai sensi del Testo Unico della Finanza trattandosi

unicamente di informazione standardizzata rivolta al pubblico indistinto. Né Horo Capital

srl né John Mauldin potranno essere ritenuti responsabili, in tutto o in parte, per i danni

(inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno,

interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque

natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle

informazioni presenti nella presente pubblicazione. Ogni decisione di investimento e

13. disinvestimento è pertanto di esclusiva competenza del Cliente che può decidere di darvi o

meno esecuzione con qualsivoglia intermediario autorizzato; qualsiasi eventuale decisione

operativa presa dal Cliente in base alle informazioni pubblicate è, infatti, da considerarsi

assunta in piena autonomia decisionale e a proprio esclusivo rischio. Il Contenuto

presente nella pubblicazione può essere riprodotto unicamente nella sua interezza ed

esclusivamente citando il nome di Horo Capital srl e di John Mauldin, restandone in ogni

caso vietato ogni utilizzo commerciale. Si intende per Contenuto tutte le analisi, grafici,

immagini, articoli i quali sono tutti protetti da copyright. Horo Capital srl ha la facoltà di

agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/o di qualsiasi

informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga

pubblicato e messo a disposizione della sua clientela. Horo Capital srl può

occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con

riferimento ai prodotti finanziari eventualmente menzionati nella presente pubblicazione. In

nessun caso e per nessuna ragione Horo Capital srl, sarà tenuta, ad agire

conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

Ogni violazione del copyright in qualsiasi modo si esprima ai danni di Horo Capital srl e

John Mauldin, sarà perseguita legalmente.

Per iscriversi alla newsletter GRATUITA settimanale SCENARI FINANZIARI cliccare qui:

www.scenarifinanziari.it/Registrazione.aspx

Per modificare il proprio indirizzo email di invio della newsletter, effettuare il login su

www.scenarifinanziari.it e andare sulla pagina di registrazione.

Per cancellare l'iscrizione alla newsletter scrivere una mail a:info@scenarifinanziari.it

Thoughts from the Frontline

3204 Beverly Drive

Dallas, Texas 75205

Horo Capital

Independent Financial Advisory Firm

Via Silvio Pellico, 12

20121 Milano

Tel. 02 89096674